Tamanho e Participação do Mercado de Dispositivos de Ablação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ablação por Mordor Intelligence

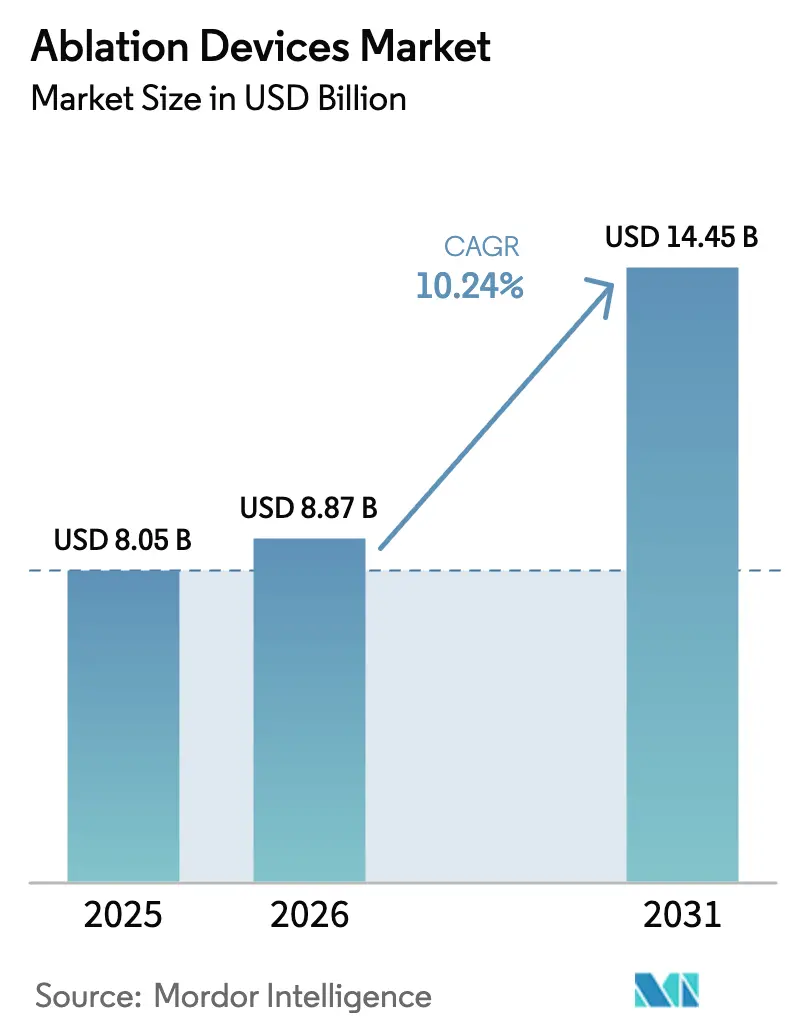

O tamanho do mercado de dispositivos de ablação foi avaliado em USD 8,05 bilhões em 2025 e estima-se que cresça de USD 8,87 bilhões em 2026 para atingir USD 14,45 bilhões até 2031, a um CAGR de 10,24% durante o período de previsão (2026-2031). A forte demanda por cuidados minimamente invasivos, as rápidas aprovações regulatórias para ablação por campo pulsado e a crescente carga de doenças crônicas sustentam essa curva ascendente. As plataformas de radiofrequência ainda ancoram as receitas, mas os sistemas não térmicos ganham tração à medida que dados iniciais confirmam procedimentos mais curtos e menores riscos de complicações. O crescimento regional inclina-se para a Ásia-Pacífico, onde a modernização da saúde amplia o acesso a terapias avançadas, enquanto a América do Norte mantém a liderança em receita por meio de preços premium e ciclos de substituição constantes. A consolidação e os gastos agressivos em P&D aguçam a rivalidade competitiva, mas o mercado continua a recompensar as empresas capazes de combinar inovações em fornecimento de energia com soluções precisas de imagem e mapeamento.

Principais Conclusões do Relatório

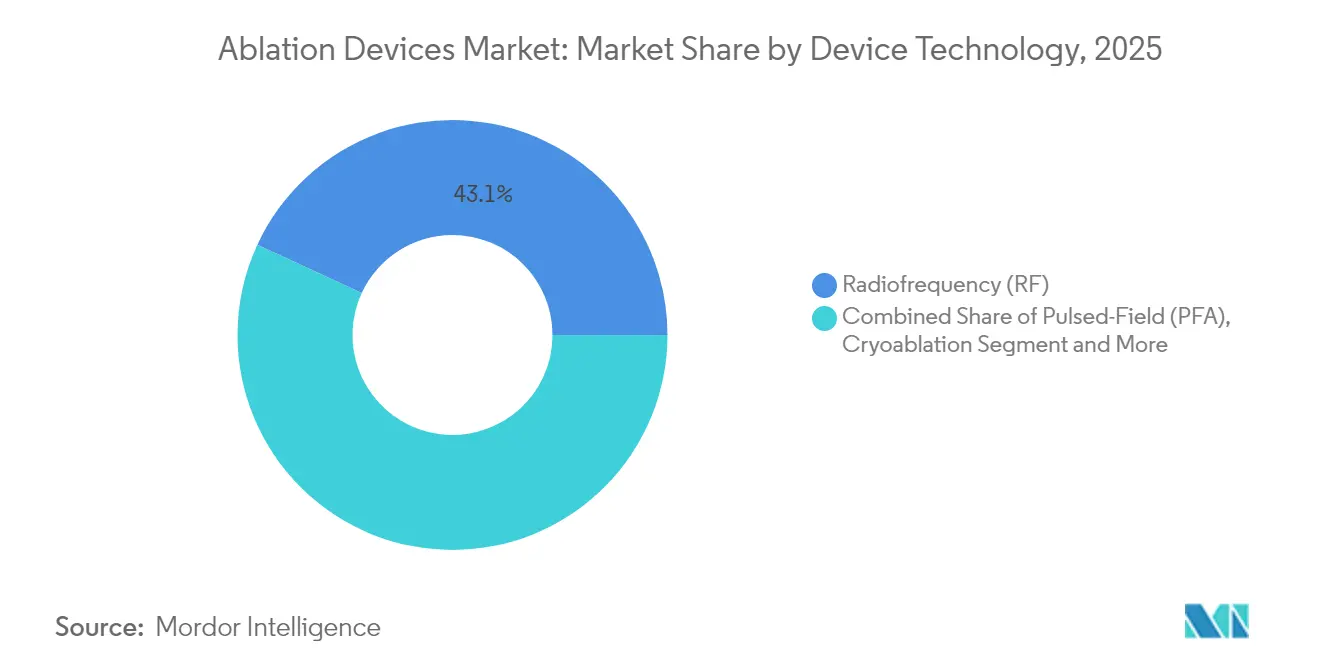

- Por tecnologia de dispositivo, a radiofrequência detinha 43,10% da participação do mercado de dispositivos de ablação em 2025, enquanto a ablação por campo pulsado deve expandir-se a um CAGR de 22,10% até 2031.

- Por aplicação, a oncologia liderou com 39,10% de participação na receita em 2025; os procedimentos cardiovasculares estão posicionados para crescer a um CAGR de 11,95% até 2031.

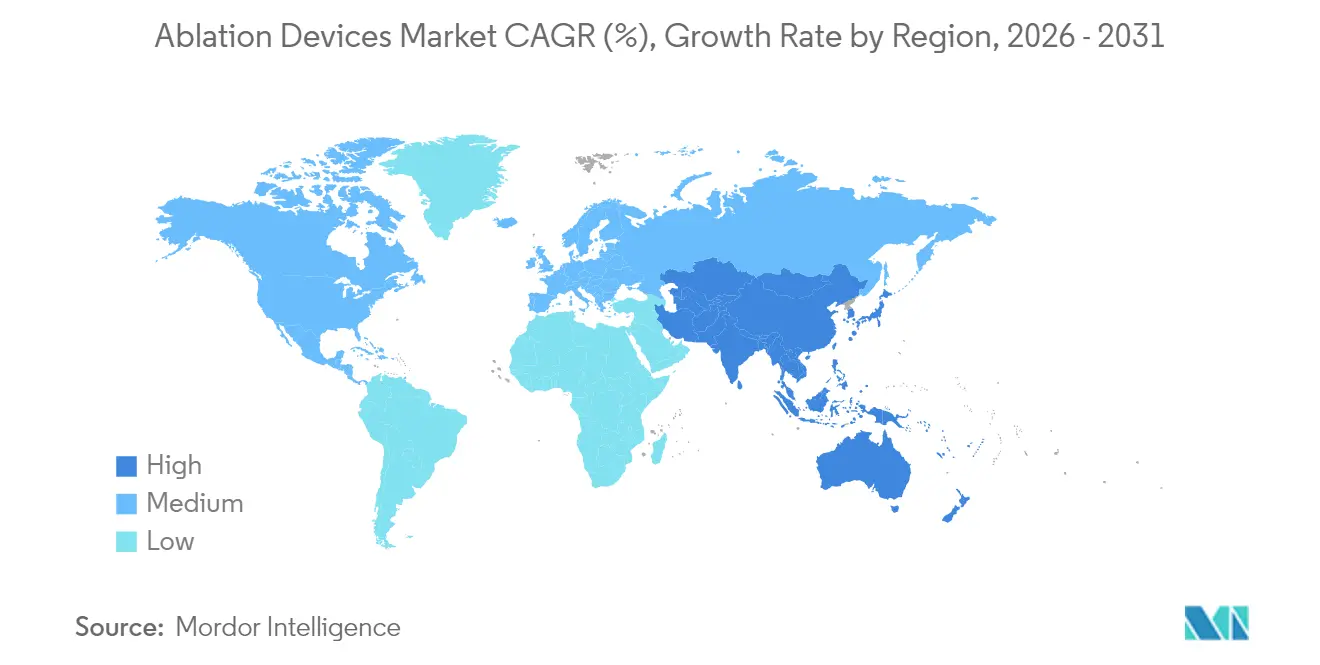

- Por geografia, a América do Norte respondeu por 38,40% do mercado de dispositivos de ablação em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a um CAGR de 12,10%.

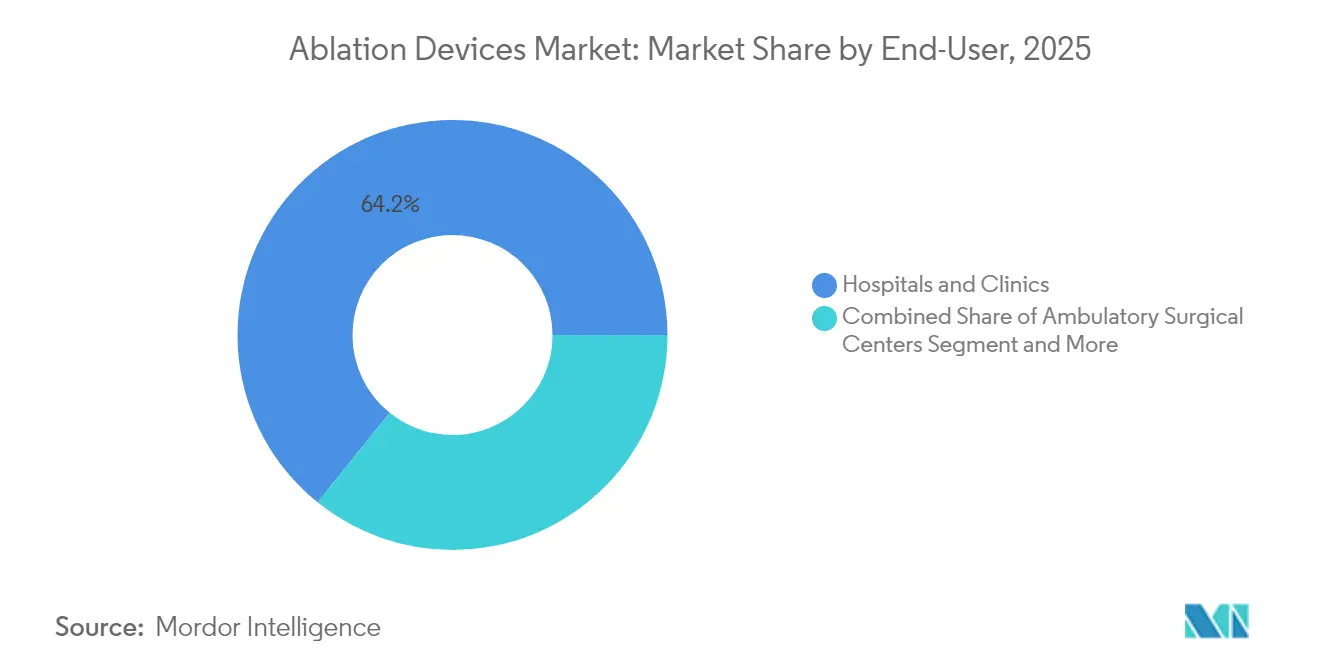

- Por usuário final, hospitais e clínicas detinham 64,20% de participação no tamanho do mercado de dispositivos de ablação em 2025, enquanto os centros cirúrgicos ambulatoriais avançam a um CAGR de 12,75%.

- Por modo de procedimento, as técnicas percutâneas representavam 59,30% do tamanho do mercado de dispositivos de ablação em 2025, e as abordagens laparoscópicas registram um CAGR de 11,40% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Ablação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na Prevalência de Doenças Crônicas que Requerem Cirurgia | 2.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Dispositivos de Ablação | 3.2% | Global, liderado pela América do Norte, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Aumento na Demanda por Procedimentos Minimamente Invasivos | 2.1% | Global, adoção acelerada na APAC e Europa | Médio prazo (2-4 anos) |

| Crescente Incidência de Fibrilação Atrial Impulsionando a Adoção de Ablação Cardíaca | 1.9% | América do Norte e Europa como núcleo, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Adoção Comercial Rápida de Sistemas de Ablação por Campo Pulsado (PFA) | 2.5% | América do Norte e Europa, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos em Dispositivos de Ablação

A ablação por campo pulsado (PFA) fornece energia seletiva ao tecido, evitando lesões térmicas em órgãos adjacentes e reduzindo os tempos de procedimento em quase metade. No ensaio ADVENT, o FARAPULSE da Boston Scientific alcançou 81,6% de sobrevida livre de arritmia em 12 meses, concluindo a maioria dos casos em menos de 60 minutos[1]Boston Scientific, "Boston Scientific Recebe Aprovação da FDA para o Sistema de Ablação por Campo Pulsado FARAPULSE," bostonscientific.com. O PulseSelect da Medtronic registrou 88% de liberdade de recorrência e economia de tempo semelhante, e a plataforma Volt da Abbott reportou 94,5% de liberdade de reablação. As aprovações da FDA para múltiplos sistemas de PFA em 2024–2025 sinalizam confiança regulatória e incentivam implementações globais. Portfólios mais amplos que integram mapeamento avançado e controle em malha fechada devem expandir ainda mais o mercado de dispositivos de ablação.

Adoção Comercial Rápida de Sistemas de PFA

Os hospitais justificam o investimento em PFA por meio de ganhos operacionais mensuráveis. Centros europeus relataram economias por paciente de USD 850 em comparação com a crioablação e USD 1.301 em relação à radiofrequência, pois menos complicações e tempos de sala mais curtos reduziram o uso de recursos. Mais de 200.000 pacientes já foram tratados em todo o mundo com o FARAPULSE, e o feedback dos primeiros adotantes registra tempos médios de procedimento próximos a 30 minutos, uma eficiência que acelera as curvas de aprendizado para novos usuários. À medida que os médicos ganham confiança no tratamento da fibrilação atrial paroxística e persistente, a PFA transita de tecnologia de nicho para tecnologia de plataforma, reforçando o crescimento em todo o mercado de dispositivos de ablação.

Aumento na Demanda por Procedimentos Minimamente Invasivos

Pagadores e pacientes preferem intervenções no mesmo dia que reduzem custos e aceleram a recuperação. Os centros ambulatoriais gerenciam agora uma parcela crescente dos casos de ablação, pois a miniaturização dos dispositivos e a segurança dos procedimentos viabilizam fluxos de trabalho ambulatoriais. Estudos recentes mostram alta no mesmo dia em mais de 80% dos casos de PFA sem aumento nas readmissões. Os sistemas robóticos de cateter adicionam precisão e reduzem a radiação, o que melhora a segurança da equipe e suporta volumes procedimentais mais elevados.

Crescente Incidência de Fibrilação Atrial

A fibrilação atrial afeta aproximadamente 60 milhões de pessoas em todo o mundo e agora impulsiona encaminhamentos mais precoces para ablação, à medida que as diretrizes se voltam para o controle do ritmo. As evidências mostram que a ablação por cateter supera a terapia medicamentosa na manutenção do ritmo sinusal a longo prazo e nos ganhos de qualidade de vida. A FDA recentemente permitiu que o criobalão Arctic Front da Medtronic fosse utilizado sem falha prévia de antiarrítmicos, refletindo essa mudança de paradigma. O aumento das taxas de diagnóstico em mercados emergentes amplia o universo global endereçável, sustentando o crescimento de volume para o mercado de dispositivos de ablação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo dos Dispositivos de Ablação e Descartáveis | -1.8% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Riscos Procedimentais (Lesão Térmica, Recorrência de Arritmia, Etc.) | -1.2% | Global, variando conforme a adoção tecnológica | Longo prazo (≥ 4 anos) |

| Incerteza de Reembolso para Novas Modalidades de Energia | -1.5% | América do Norte e Europa, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Dispositivos de Ablação e Descartáveis

Investimentos de capital acima de USD 500.000 e preços de cateteres de uso único variando de USD 3.000 a USD 8.000 desencorajam pequenas instalações de adotar sistemas de próxima geração. Os contratos anuais de manutenção acrescentam 15–20% aos custos de propriedade. Os prestadores agora solicitam preços baseados em valor que vinculam os pagamentos aos resultados clínicos, obrigando os fabricantes a criar modelos de economia compartilhada ou pagamento por uso que atenuem os gastos iniciais.

Incerteza de Reembolso para Novas Modalidades de Energia

Os marcos regulatórios ficam aquém das aprovações tecnológicas. A cobertura do Medicare para PFA permanece em avaliação, e as determinações locais temporárias criam risco de faturamento para hospitais que consideram compromissos de capital. As seguradoras privadas variam nos requisitos de autorização prévia, prolongando os ciclos de decisão e adicionando carga administrativa. Os mercados internacionais enfrentam lacunas semelhantes, pois as agências de reembolso analisam dados de custo-efetividade a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Dispositivo: Plataformas Não Térmicas Reformulam as Escolhas de Tratamento

A ablação por radiofrequência manteve 43,10% da participação do mercado de dispositivos de ablação em 2025, graças a décadas de familiaridade clínica e vias de reembolso eficientes. No entanto, os sistemas de campo pulsado têm previsão de registrar um CAGR de 22,10%, o mais rápido dentro do mercado de dispositivos de ablação, à medida que os médicos adotam casos mais curtos e maior segurança. A crioablação permanece importante para o isolamento das veias pulmonares, enquanto os sistemas de micro-ondas ganham espaço na oncologia, onde zonas de ablação maiores e uniformes são valorizadas. A histotripsia obteve recentemente aprovação da FDA para tumores hepáticos com 85–95% de sucesso, sinalizando uma aceitação mais ampla das terapias de energia mecânica.

A combinação tecnológica também é influenciada pela inteligência artificial que adapta o fornecimento de energia à anatomia do paciente, produzindo conjuntos de lesões consistentes e reduzindo a variabilidade do operador. O laser e o ultrassom focado de alta intensidade estão se expandindo além da dermatologia para o tratamento da dor e da ginecologia, enquanto os cateteres integrados de mapeamento e terapia reduzem o tempo de laboratório. À medida que os orçamentos de capital migram para consoles de múltiplas energias, os fornecedores capazes de consolidar modalidades em uma única plataforma estão posicionados para capturar maior oportunidade no mercado de dispositivos de ablação.

Por Aplicação: Procedimentos Cardíacos se Aceleram

A oncologia comandou 39,10% do mercado de dispositivos de ablação em 2025, graças a protocolos estabelecidos para tumores de fígado, pulmão e rim. A ablação cardiovascular tem previsão de crescer a um CAGR de 11,95%, intensificando a concorrência pela participação no tamanho do mercado de dispositivos de ablação entre os laboratórios de eletrofisiologia que cada vez mais realizam ablação precoce na fibrilação atrial. Os usos de nicho em oftalmologia e manejo da dor expandem-se de forma constante graças a micro-cateteres que atingem tecidos delicados sem cirurgia aberta. Na ginecologia, o tratamento minimamente invasivo de fibroides ganha tração à medida que as opções de preservação da fertilidade aumentam em demanda.

Os dados clínicos continuam a validar o crescimento cardíaco. Taxas de durabilidade acima de 90% em 12 meses foram relatadas quando o mapeamento 3D avançado orienta o posicionamento das lesões. Algoritmos baseados em inteligência artificial personalizam ainda mais as linhas de ablação, enquanto monitores vestíveis capturam métricas de ritmo pós-procedimento, reforçando a confiança dos médicos e impulsionando os volumes dentro do mercado de dispositivos de ablação.

Por Usuário Final: Ambientes Ambulatoriais Escalam Rapidamente

Hospitais e clínicas detinham 64,20% do mercado de dispositivos de ablação em 2025, aproveitando a capacidade de cuidados intensivos para casos complexos. Os centros cirúrgicos ambulatoriais têm previsão de registrar um CAGR de 12,75% até 2031, refletindo a pressão dos pagadores por menores custos e o desejo dos pacientes por alta rápida. A miniaturização dos dispositivos apoia essa mudança, e consoles desenvolvidos especificamente para esse fim se encaixam nas instalações dos centros cirúrgicos ambulatoriais sem grandes reformas.

O crescimento dos centros cirúrgicos ambulatoriais também estimula a demanda por descartáveis otimizados para rotatividade rápida, e os fornecedores agora oferecem kits de bandeja única que reduzem o tempo de preparação. Os centros especializados em câncer utilizam ablação focada para complementar as terapias-alvo, expandindo o tamanho total do mercado de dispositivos de ablação à medida que equipes multidisciplinares adotam protocolos combinados.

Por Modo de Procedimento: Percutâneo Ainda Dominante, Laparoscopia em Ascensão

O acesso percutâneo capturou 59,30% do tamanho do mercado de dispositivos de ablação em 2025, devido ao trauma mínimo e à recuperação rápida. Os métodos laparoscópicos registram um CAGR de 11,40%, pois os cirurgiões exploram imagens de alta definição e instrumentos articulados. A técnica de Boztosun na histerectomia laparoscópica reduziu os tempos operatórios e as internações em ensaios recentes. A assistência robótica aprimora ainda mais a destreza para lesões de difícil acesso e reduz o esforço ergonômico.

Procedimentos híbridos que combinam o fornecimento de energia percutânea com visualização laparoscópica borram as fronteiras tradicionais. Esses fluxos de trabalho ampliam a elegibilidade dos candidatos, elevam as taxas de sucesso e expandem o mercado geral de dispositivos de ablação.

Análise Geográfica

A América do Norte respondeu por 38,40% da receita global em 2025. Um sistema de reembolso maduro, aprovações aceleradas pela FDA e fortes ciclos de substituição sustentam a liderança. A Boston Scientific tratou mais de 40.000 pacientes com o FARAPULSE durante seu primeiro ano comercial, evidenciando a rápida adoção. A região também abriga os principais centros de pesquisa que geram dados fundamentais para novas indicações, o que reforça a confiança em hospitais e centros ambulatoriais.

A Ásia-Pacífico é o território de crescimento mais rápido, com previsão de CAGR de 12,10% até 2031. As reformas nacionais de saúde e a expansão da fabricação de dispositivos na China e na Índia reduzem os custos de aquisição e melhoram a disponibilidade. Os reguladores japoneses autorizaram o FARAPULSE em setembro de 2024, e a demanda inicial dos hospitais sinaliza forte apetite por tecnologias não térmicas. As mudanças demográficas em direção a populações mais idosas e a crescente prevalência de doenças crônicas garantem o crescimento contínuo do mercado de dispositivos de ablação na região.

A Europa apresenta expansão constante sob um marco harmonizado de Regulamentação de Dispositivos Médicos que ainda promove a inovação enquanto protege os pacientes. A aprovação antecipada da Marcação CE para o sistema Volt PFA da Abbott em março de 2025 ilustra o papel da região como plataforma de lançamento para plataformas avançadas. Os hospitais acadêmicos continuam a liderar estudos iniciados por investigadores, especialmente em oncologia e usos neurológicos, ajudando os clínicos europeus a refinar protocolos que repercutem mundialmente.

Cenário Competitivo

A concentração do mercado é moderada. Boston Scientific, Medtronic, Johnson & Johnson e Abbott formam um núcleo de quatro players, mas uma onda de concorrentes de nicho e aquisições altera as posições regularmente. A Boston Scientific capturou participação de mercado precoce com o FARAPULSE, impulsionando as receitas gerais de eletrofisiologia em 2024–2025. A Medtronic responde com o cateter Affera Sphere-9, que combina mapeamento e PFA em um único dispositivo, reduzindo o tempo de laboratório.

Os acordos estratégicos superam USD 6 bilhões em 2024-2025. A oferta de USD 4,9 bilhões da Stryker pela Inari Medical expande seu alcance vascular, enquanto a aquisição de USD 1,26 bilhão da Silk Road Medical pela Boston Scientific adiciona expertise neurovascular. As patentes que cobrem materiais de cateter, algoritmos de energia e controle em malha fechada permanecem barreiras críticas para os entrantes tardios.

O investimento em P&D ultrapassa USD 1,28 bilhão anualmente entre as principais empresas, com foco em terapia guiada por inteligência artificial, geradores menores e consoles de múltiplas energias. As parcerias com empresas de imagem e plataformas de dados baseadas em nuvem diferenciam ainda mais as ofertas. Os players emergentes mantêm alta a intensidade competitiva ao trazer inovações focadas para segmentos especializados, como denervação renal ou histotripsia, garantindo que o mercado de dispositivos de ablação continue a evoluir em ritmo acelerado.

Líderes do Setor de Dispositivos de Ablação

Medtronic PLC

Johnson and Johnson

Abbott Laboratories

Boston Scientific Corporation

AngioDynamics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Medtronic reportou que o Sistema de Mapeamento e Ablação Affera alcançou 88% de liberdade de recorrência de arritmia e 98% de isolamento durável das veias pulmonares em um ano.

- Março de 2025: A Abbott obteve a Marcação CE antecipada para o dispositivo Volt PFA, adicionando novo impulso competitivo na Europa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de dispositivos de ablação como a receita gerada por sistemas baseados em energia (radiofrequência, micro-ondas, crioterapia, laser, ultrassom, campo pulsado e geradores afins, consolas, cateteres, sondas e acessórios de uso único) que destroem ou modificam fisicamente tecido biológico indesejado nas áreas terapêuticas de oncologia, cardiologia, dor, ginecologia e outras.

Exclusão do Âmbito: Os sistemas de mapeamento puramente diagnóstico, os contratos de serviço e as plataformas de ablação veterinária estão fora do âmbito.

Visão Geral da Segmentação

- Por Tecnologia de Dispositivo

- Radiofrequência (RF)

- Crioablação

- Micro-ondas

- Laser / Luz

- Ultrassom / HIFU

- Campo Pulsado (PFA)

- Outros

- Por Aplicação

- Oncologia

- Doenças Cardiovasculares

- Oftalmologia

- Ginecologia

- Urologia

- Estética e Dermatologia

- Manejo da Dor e Neurologia

- Por Usuário Final

- Hospitais e Clínicas

- Centros Cirúrgicos Ambulatoriais

- Centros Especializados e de Câncer

- Por Modo de Procedimento

- Percutâneo

- Laparoscópico

- Aberto / Cirúrgico

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram radiologistas de intervenção, eletrofisiologistas, engenheiros biomédicos e gestores de cadeia de abastecimento na América do Norte, Europa, Ásia-Pacífico e LATAM. As discussões clarificaram os preços médios de venda, os rácios de descartáveis face ao capital, as curvas emergentes de adoção do campo pulsado e os estrangulamentos regulatórios, permitindo-nos colmatar as lacunas de dados identificadas durante a fase documental.

Investigação Documental

Explorámos fontes públicas como as listagens 510(k) da FDA dos Estados Unidos, as bases de dados de marcação CE europeias, o Observatório Global de Saúde da OMS, os registos nacionais de cancro e as estatísticas comerciais do UN Comtrade, combinando-as posteriormente com os totais de expedição de dispositivos divulgados por associações como a Advanced Medical Technology Association e revistas académicas que acompanham as contagens de procedimentos. Os relatórios 10-K das empresas, as chamadas trimestrais e a análise de patentes da Questel ajudaram-nos a comparar preços e pipelines de inovação. Os feeds pagos da D&B Hoovers e da Dow Jones Factiva forneceram dados concretos sobre as vendas por segmento dos principais fabricantes. Este conjunto de inputs é ilustrativo e não exaustivo; muitos documentos adicionais informaram o nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Utilizámos uma combinação de abordagens top-down e bottom-up: os volumes de procedimentos e os dados de prevalência construíram um conjunto de procura que foi cruzado com as receitas de fabricantes amostrados (ASP × unidades) para alinhar os totais. Variáveis-chave como a incidência elegível para ablação oncológica, a penetração da ablação da fibrilhação auricular, as taxas de reutilização de cateteres, a contagem média de descartáveis por caso e os corredores de preços regionais impulsionam o modelo. As previsões utilizam regressão multivariada com ligações desfasadas à recuperação de cirurgia eletiva, à expansão de laboratórios de cateterismo e às revisões de diretrizes, enquanto a análise de cenários testa choques de reembolso. Quando os totais agregados dos fornecedores excedem os volumes clínicos, os pesos são ajustados antes da finalização.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face às linhas de exportação aduaneira e aos painéis de aquisição hospitalar. Os revisores sénior executam relatórios de anomalias, após os quais as conclusões são recirculadas aos entrevistados para verificação de coerência. Os relatórios são atualizados anualmente; os números principais são revalidados sempre que uma recolha relevante, uma aprovação de grande impacto ou um choque macroeconómico altera a linha de base.

Por que Razão a Linha de Base da Mordor para Dispositivos de Ablação é Fiável

As cifras publicadas diferem porque as empresas escolhem combinações alternativas de dispositivos, bases cambiais e cadências de atualização. O nosso âmbito centra-se exclusivamente na entrega de energia terapêutica, e a nossa atualização anual incorpora inovações de rápida evolução, como os cateteres de campo pulsado, que outros agrupam em categorias legadas.

Os principais fatores de divergência incluem concorrentes que inflacionam os totais ao agregar sistemas de diagnóstico, ao utilizar preços de tabela sem descontos de volume, ou ao projetar crescimento a partir de um único ano histórico sem controlos ao nível dos procedimentos.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,05 Mil Milhões (2025) | Mordor Intelligence | - |

| USD 11,00 Mil Milhões (2024) | Global Consultancy A | Lista de tecnologias mais abrangente, receitas de capital + serviços, validação primária mínima |

| USD 10,84 Mil Milhões (2025) | Industry Association B | Inclui utilizações veterinárias, atualizações pouco frequentes, apenas abordagem top-down |

Em suma, ao ancorar os valores em atividade clínica verificável e em dados de fornecedores cruzados, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem replicar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de ablação?

O mercado é avaliado em USD 8,87 bilhões em 2026 e tem previsão de atingir USD 14,45 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

A ablação por campo pulsado tem previsão de expandir-se a um CAGR de 22,10% até 2031, devido a procedimentos mais curtos e menores complicações.

Qual região adicionará mais nova receita?

A Ásia-Pacífico apresenta a maior taxa de crescimento, com CAGR de 12,10%, apoiada por grandes contingentes de pacientes e expansão da fabricação de dispositivos.

Com que rapidez os centros cirúrgicos ambulatoriais estão adotando dispositivos de ablação?

Os procedimentos em centros cirúrgicos ambulatoriais avançam a um CAGR de 12,75%, pois os pagadores pressionam por cuidados ambulatoriais custo-efetivos.

O que restringe a adoção mais ampla de sistemas de ablação de próxima geração?

Os altos custos de capital e de descartáveis e o reembolso incerto para novas modalidades de energia permanecem as principais barreiras.

Página atualizada pela última vez em: