Tamanho e Participação do Mercado de Ablação Neurocirúrgica Guiada por MRI

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

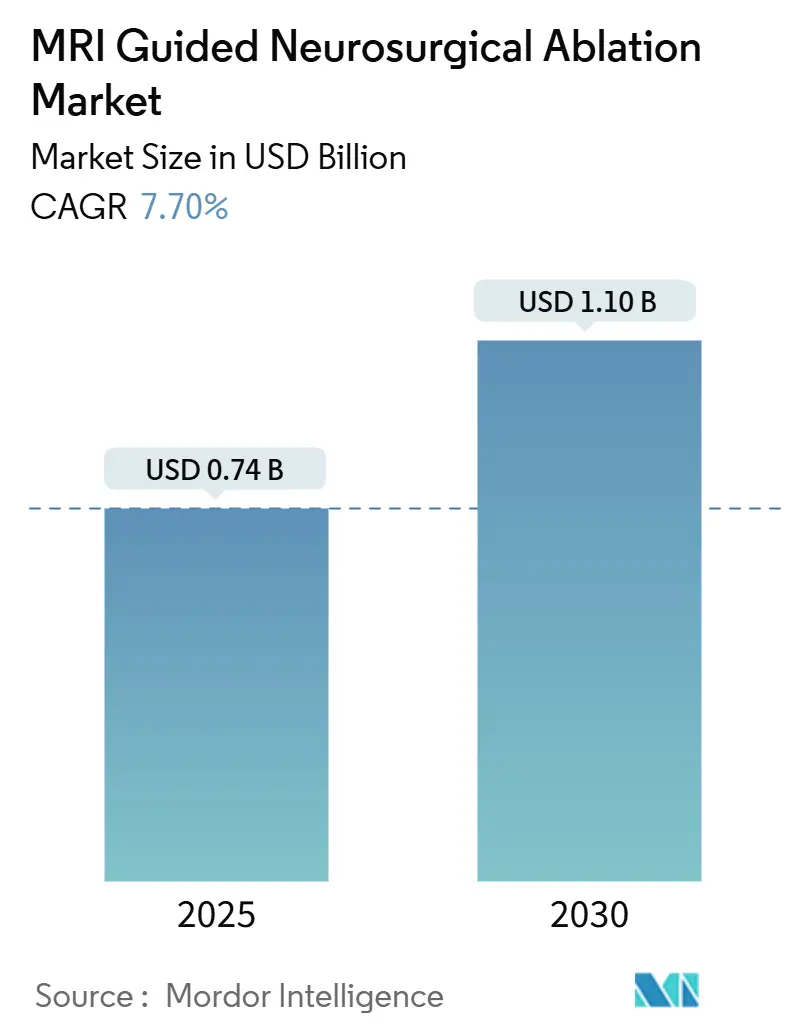

| Tamanho do Mercado (2025) | 0.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ablação Neurocirúrgica Guiada por MRI pela Mordor Intelligence

O tamanho do mercado de ablação neurocirúrgica guiada por MRI está projetado para atingir USD 1,10 bilhão em 2030, ante USD 0,74 bilhão em 2025, avançando a um CAGR de 7,7% entre 2025 e 2030. Os ganhos contínuos nos registros de incidência de tumores cerebrais, a mudança clínica da craniotomia aberta para o laser ou ultrassom focalizado, e os códigos de reembolso favoráveis nos Estados Unidos e nas principais economias da União Europeia sustentam a trajetória de crescimento. Os fabricantes de dispositivos estão ampliando os portfólios de descartáveis para capturar receita recorrente em cada procedimento, enquanto grupos hospitalares utilizam dados de resultados para negociar taxas mais elevadas com os pagadores. O ecossistema é ainda impulsionado por colaborações entre grandes empresas de imagem e startups de software que reduzem os tempos de planejamento e encurtam os ciclos de retorno do capital. A intensificação da concorrência entre fornecedores de magnetos, aliada ao licenciamento cruzado de novas tecnologias de resfriamento, também contribui para manter a escalada de preços moderada para compradores de alto volume, criando um ciclo virtuoso de adoção tanto em centros maduros quanto emergentes.

Principais Conclusões do Relatório

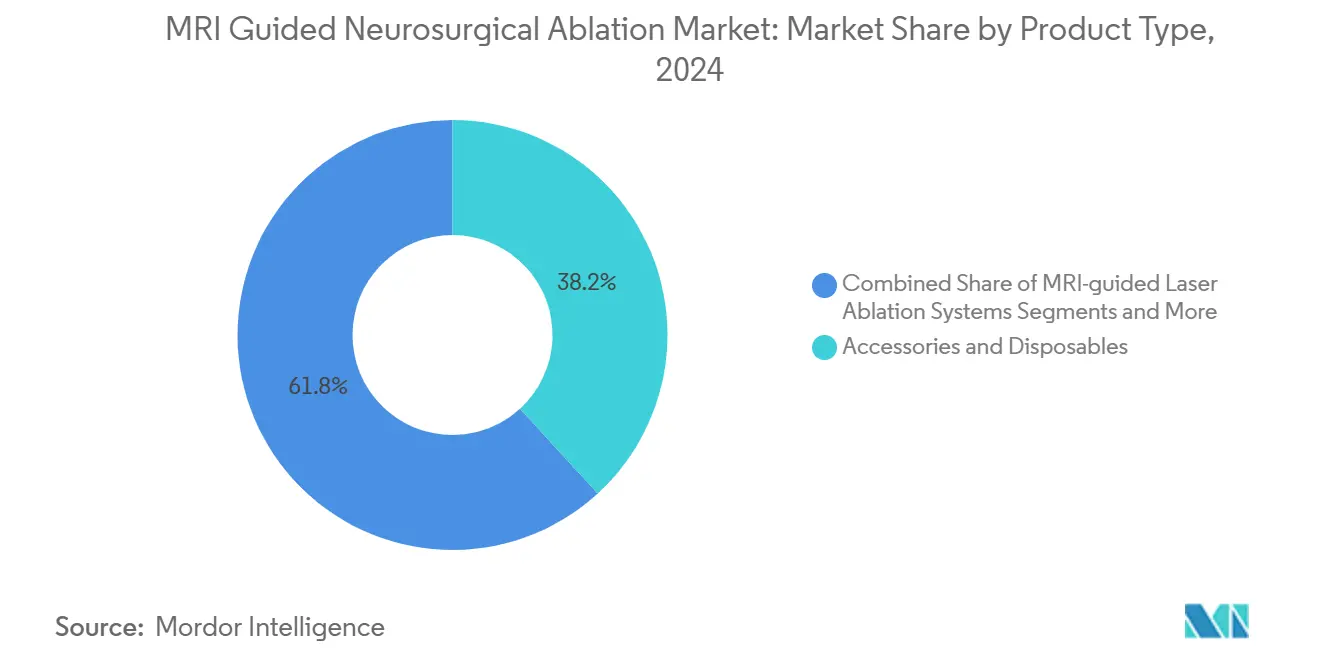

- Por tipo de produto, acessórios e descartáveis detiveram uma participação de 38,2% do mercado de ablação neurocirúrgica guiada por MRI em 2024, enquanto o software de planejamento e navegação está previsto para crescer a um CAGR de 7,4% até 2030.

- Por aplicação, a ablação de tumor cerebral representou 55,8% do tamanho do mercado de ablação neurocirúrgica guiada por MRI em 2024; os transtornos psiquiátricos estão posicionados para o CAGR mais rápido de 8,1% no mesmo período.

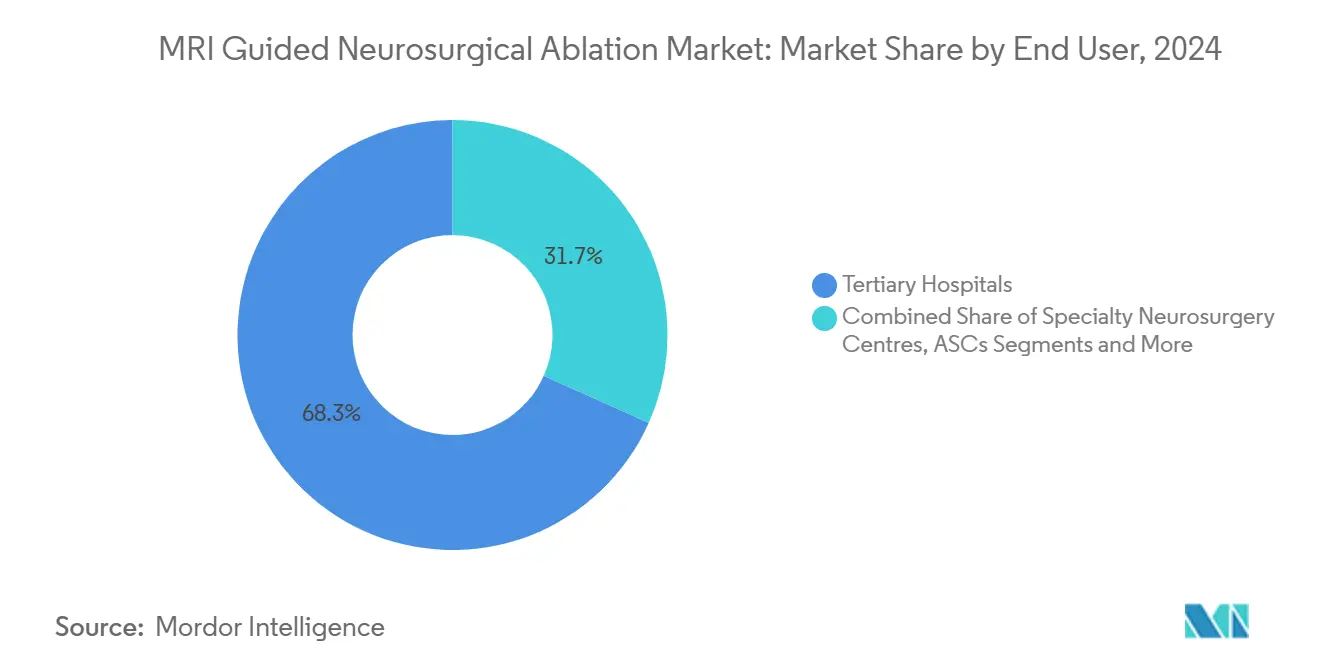

- Por usuário final, os hospitais terciários lideraram com uma participação de receita de 68,3% em 2024, enquanto os centros cirúrgicos ambulatoriais estão projetados para expandir a um CAGR de 6,9% entre 2025 e 2030.

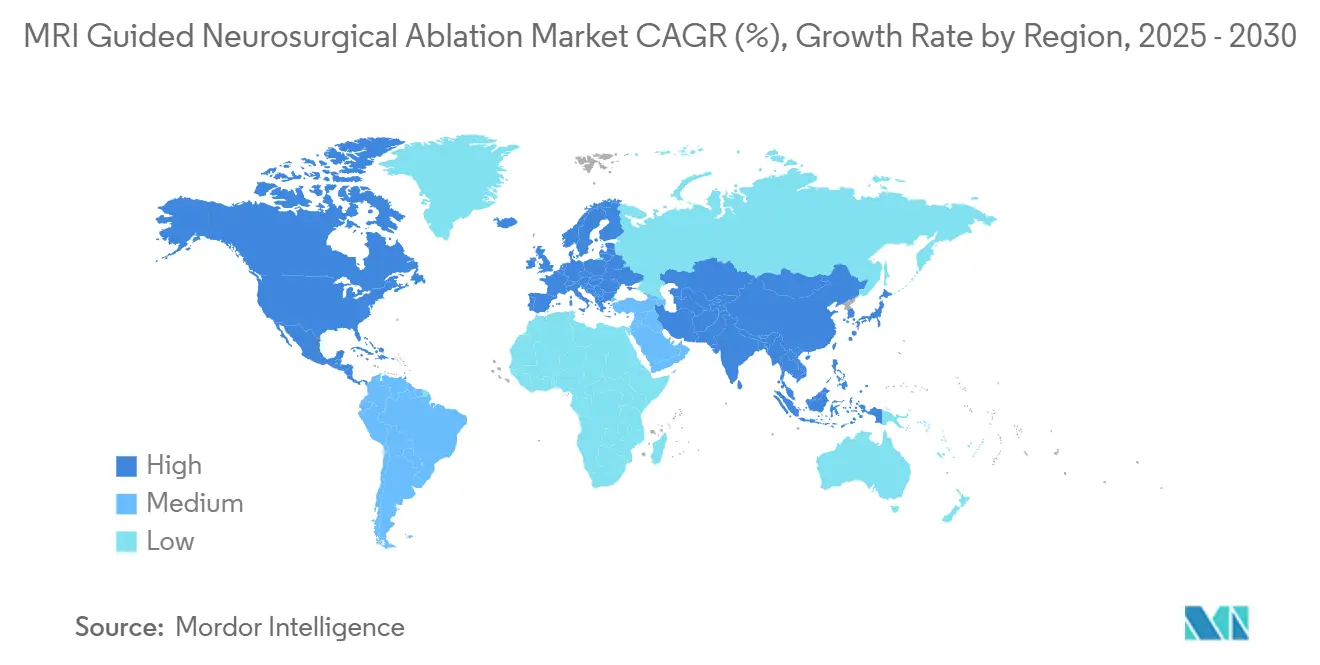

- Por geografia, a América do Norte deteve 45,6% da participação do mercado de ablação neurocirúrgica guiada por MRI em 2024; a Ásia-Pacífico está definida para crescer a um CAGR de 8,4% até 2030.

Tendências e Perspectivas do Mercado Global de Ablação Neurocirúrgica Guiada por MRI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de Tumores Cerebrais e Epilepsia Resistente a Medicamentos | +2.10% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Preferência Crescente por Neurocirurgia Minimamente Invasiva | +1.80% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Avanços em Sistemas Compatíveis com MRI e Termometria | +1.40% | América do Norte e UE, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Expansão das Aprovações de Reembolso nos EUA e na UE | +1.20% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Sinergia de Disrupção da BHE para Entrega de Medicamentos | +0.90% | Centros de pesquisa globais, adoção clínica inicial | Longo prazo (≥ 4 anos) |

| Adoção de MRI de 7-T e Planejamento Baseado em IA | +0.80% | América do Norte e Europa, centros seletivos da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Tumores Cerebrais e Epilepsia Resistente a Medicamentos

Os casos de tumores cerebrais e a epilepsia medicalmente refratária têm aumentado de forma constante desde 2024, levando a maiores volumes de casos neurocirúrgicos. A terapia térmica intersticial a laser e o ultrassom focalizado transcraniano reduzem a morbidade operatória e encurtam as internações em terapia intensiva, tornando-os opções de primeira linha em centros especializados. Os principais hospitais acadêmicos publicam agora taxas de ausência de convulsões em dois anos superiores a 70%, o que reforça a confiança dos pagadores. Grupos de defesa dos pacientes fazem lobby por encaminhamento cirúrgico precoce, traduzindo-se em conversão mais rápida do pipeline para os fornecedores de dispositivos. A tendência mantém a receita de procedimentos resiliente durante desacelerações mais amplas do orçamento de capital, sustentando o mercado de ablação neurocirúrgica guiada por MRI.[1]Instituto Nacional do Câncer, "Estatísticas de Tumores Cerebrais, Atualização de 2025," Instituto Nacional do Câncer, nci.nih.gov

Preferência Crescente por Neurocirurgia Minimamente Invasiva

Os cirurgiões destacam incisões menores, internações hospitalares reduzidas e recuperação neurológica rápida como determinantes fundamentais da satisfação do paciente. As equipes de marketing responderam com workshops baseados em simulação que capacitam residentes no planejamento de trajetória a laser em 30 minutos. Bancos de dados de seguros dos Estados Unidos mostram uma redução média de USD 7.500 no custo total do episódio de cuidado em comparação com a craniotomia aberta, levando as equipes de compras baseadas em valor a favorecer a ablação. Programas governamentais de métricas de qualidade recompensam centros que reduzem as taxas de readmissão, criando maior demanda. Essa convergência mantém o mercado de ablação neurocirúrgica guiada por MRI em uma trajetória de utilização de dois dígitos no curto prazo.[2]Centros de Serviços Medicare e Medicaid, "Sistema de Pagamento Prospectivo para Pacientes Ambulatoriais Hospitalares 2025," Centros de Serviços Medicare e Medicaid, cms.gov

Avanços em Sistemas Compatíveis com MRI e Termometria

Os fornecedores migraram de sensores passivos de fibra óptica para o monitoramento em tempo real da frequência de ressonância de prótons, garantindo precisão de temperatura dentro de 1 °C. A atualização permite que os cirurgiões interrompam a entrega de energia imediatamente antes de atingir os limiares do córtex eloquente. Geradores de laser compactos agora cabem em salas de scanner de 1,5-T, eliminando a necessidade de arcos cirúrgicos separados. A harmonização tecnológica entre bobinas, blindagens e hubs de navegação simplifica a aquisição e impulsiona descontos para múltiplos procedimentos, elevando o mercado de ablação neurocirúrgica guiada por MRI em instituições sensíveis a custos.[3]Richard Ehman, "Avanços em Termometria por RM," Sociedade Radiológica da América do Norte, rsna.org

Expansão das Aprovações de Reembolso nos EUA e na UE

Em 2025, os Centros de Serviços Medicare & Medicaid atribuíram o status APC-5165 à terapia térmica intersticial a laser para lesões cerebrais, elevando as taxas de instalação em 12%. O Institut für das Entgeltsystem im Krankenhaus da Alemanha incluiu o ultrassom focalizado guiado por RM para tremor sob OPS-8-980.4, garantindo financiamento integral pelo Grupo de Diagnóstico Relacionado. A França ajustou sua Liste des Produits et Prestations Remboursables para adicionar aplicadores de laser descartáveis, garantindo 100% de cobertura pelo seguro público. Essas conquistas de política fornecem fluxo de caixa previsível que compensa a amortização do capital, reforçando as carteiras de pedidos dos fornecedores e ampliando o mercado de ablação neurocirúrgica guiada por MRI.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Procedimentais | -1.90% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Salas de MRI e Neurocirurgiões | -1.30% | Global, agudo em regiões rurais e em desenvolvimento | Médio prazo (2 a 4 anos) |

| Problemas de Segurança Térmica Próximos a Implantes Condicionais a MR | -0.80% | Global, concentrado em mercados com alta penetração de implantes | Médio prazo (2 a 4 anos) |

| Lacunas de Reembolso para Usos Psiquiátricos e Não Aprovados na Bula | -0.60% | América do Norte e Europa principalmente, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Procedimentais

Uma instalação de 3-Tesla com capacidades de laser pode ultrapassar USD 3 milhões, enquanto os aplicadores de uso único têm preço de USD 8.000. Hospitais com orçamento restrito adiam as decisões de compra até que a certeza do volume de casos seja alcançada. Centros secundários frequentemente terceirizam ablações complexas, limitando a difusão geográfica. Os pacotes de financiamento dos fornecedores ajudam, mas exigem compromissos de volume mínimo que nem todos os locais conseguem cumprir. Esses fatores subtraem coletivamente o impulso de crescimento do mercado de ablação neurocirúrgica guiada por MRI.

Disponibilidade Limitada de Salas de MRI e Neurocirurgiões

Os tempos de espera para scanners eletivos têm uma média de 42 dias em regiões não urbanas dos Estados Unidos, atrasando o agendamento de procedimentos. De acordo com a Federação Mundial das Sociedades Neurocirúrgicas, o quadro global de neurocirurgiões permanece abaixo de 23.000, contra uma demanda projetada de 50.000. As especializações em técnicas guiadas por MRI estão disponíveis em menos de 15 centros em todo o mundo. As limitações de pessoal obrigam os hospitais a limitar as vagas diárias de ablação, suprimindo o rendimento e, assim, restringindo o mercado de ablação neurocirúrgica guiada por MRI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância de acessórios aliada à aceleração do software

Acessórios e descartáveis representaram 38,2% da participação do mercado de ablação neurocirúrgica guiada por MRI em 2024, impulsionados pela necessidade de substituir bainhas de laser e membranas de ultrassom focalizado após cada procedimento. O fluxo estável de consumíveis garante receita recorrente, permitindo que os fornecedores incluam kits iniciais com novos posicionamentos de console. Os itens de uso único também enfrentam barreiras regulatórias mínimas, promovendo iteração rápida no design de linhas de resfriamento e na integração de sensores de fibra óptica. O crescente escrutínio regulatório sobre a prevenção de infecções acrescenta mais impulso, pois os kits descartáveis garantem esterilidade sem o reprocessamento demorado exigido para kits reutilizáveis.

O software de planejamento e navegação está previsto para expandir a um CAGR de 7,4%, o mais rápido entre as categorias de produtos. Módulos baseados em nuvem que segmentam automaticamente as lesões e sobrepõem mapas de risco de trajetória reduzem o tempo de planejamento em 40%. Mecanismos de aprendizado profundo aprendem com casos anteriores e ajustam as margens de segurança em tempo real, criando um ciclo de retroalimentação que melhora os resultados. Os hospitais capitalizam as atualizações de software para estender os ciclos de vida de seu hardware, adiando substituições de grande valor. Modelos de licenciamento competitivos, onde os custos escalam com o uso em vez de assentos fixos, sustentam a adoção em centros de médio porte.

Por Aplicação: Preeminência do tumor cerebral com impulso psiquiátrico

A ablação de tumor cerebral capturou 55,8% do mercado de ablação neurocirúrgica guiada por MRI em 2024, impulsionada por maiores volumes de lesões e endpoints de sobrevivência claros. Os cirurgiões preferem cada vez mais a terapia a laser para gliomas de localização profunda, alcançando ablação total bruta enquanto preservam o córtex eloquente. A modalidade demonstra tempo reduzido na unidade de terapia intensiva e desmame mais rápido de corticosteroides, melhorando as métricas de qualidade de vida. A publicação robusta de conjuntos de dados acelera a inclusão em diretrizes, reforçando a liderança do segmento. Os fabricantes de dispositivos adaptam os comprimentos dos aplicadores a geometrias tumorais variadas, consolidando assim a confiança nos procedimentos.

As indicações psiquiátricas, como transtorno obsessivo-compulsivo e depressão resistente ao tratamento, estão previstas para registrar um CAGR de 8,1% até 2030. Dados piloto iniciais revelam pontuações de redução de sintomas superiores a 45% no acompanhamento de seis meses, estimulando a demanda em unidades de psiquiatria acadêmica. Os órgãos reguladores do Canadá e da Austrália concederam aprovações de uso compassivo, permitindo que os médicos tratem casos selecionados enquanto ensaios mais amplos continuam. Organizações de defesa fazem lobby por códigos de procedimento permanentes, o que estabeleceria um quadro estável de reembolso. Os fabricantes colaboram com especialistas em saúde mental para refinar os algoritmos de direcionamento, fortalecendo assim as perspectivas de crescimento futuro no mercado de ablação neurocirúrgica guiada por MRI.

Por Usuário Final: Dominância terciária equilibrada pelo crescimento ambulatorial

Os hospitais terciários detinham 68,3% da participação do mercado de ablação neurocirúrgica guiada por MRI em 2024, principalmente devido à integração de salas de imagem, amplo suporte de cuidados intensivos e equipes multidisciplinares de tumores. Os orçamentos de capital nessas instituições frequentemente acomodam magnetos de alto campo e lasers proprietários sob subsídios acadêmicos. As equipes de gestão de riscos favorecem a capacidade interna, pois isso controla os escores de qualidade e maximiza a receita de radiologia a jusante. A concentração também ajuda os fornecedores a justificar contratos de serviço, garantindo tempo de atividade e confiabilidade ideais.

Os centros cirúrgicos ambulatoriais estão no caminho de um CAGR de 6,9% até 2030, à medida que os tempos de procedimento caem abaixo de 90 minutos e os protocolos de anestesia se deslocam para cuidados monitorados. O formato independente atrai os pagadores que buscam taxas de instalação mais baixas. Os fabricantes de dispositivos respondem com geradores de laser em carrinho que se encaixam em trailers de MRI móveis. As parcerias com provedores de imagem terceirizados permitem que os centros ambulatoriais agendem casos de alto volume nos fins de semana, melhorando assim a utilização dos ativos. A preferência dos pacientes pela alta no mesmo dia acelera ainda mais essa tendência, ampliando o mercado de ablação neurocirúrgica guiada por MRI.

Análise Geográfica

A América do Norte representou 45,6% da receita global em 2024, ancorada pelas aprovações precoces da FDA e pelos quadros de pagadores bem estabelecidos. O sistema Medicare dos Estados Unidos aumentou as taxas de pagamento ambulatorial para o ultrassom focalizado guiado por RM em 5% em 2025, promovendo a adoção em hospitais comunitários. As autoridades de saúde provinciais do Canadá financiaram quatro sistemas de laser adicionais sob programas direcionados de epilepsia. Os consórcios de pesquisa em Boston e Toronto fornecem evidências de alta qualidade, reforçando a confiança dos clínicos e mantendo o mercado de ablação neurocirúrgica guiada por MRI em um caminho robusto.

A Europa segue com adoção constante, mas heterogênea. A Alemanha e a Itália implantam o ultrassom focalizado principalmente para distúrbios do movimento, enquanto o Reino Unido enfatiza a terapia a laser para metástases cerebrais dentro dos clusters de inovação do Serviço Nacional de Saúde. Estudos colaborativos transfronteiriços harmonizam as métricas de resultados, auxiliando nas negociações de reembolso. A regulamentação de dispositivos médicos da União Europeia exige relatórios de vigilância pós-comercialização, o que obriga os fornecedores a manter equipes robustas de suporte clínico. Esses esforços coordenados sustentam o tamanho do mercado de ablação neurocirúrgica guiada por MRI em todo o continente.

A Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 8,4% até 2030. Os hospitais de primeiro nível da China integram scanners de 7-Tesla com sondas de laser domésticas, enquanto os centros japoneses exploram robótica de alta precisão para agilizar o posicionamento de orifícios de trepanação. A Índia testemunha um impulso do setor privado à medida que grandes redes hospitalares comercializam pacotes de 'cirurgia cerebral sem cicatrizes'. Os governos regionais canalizam fundos de saúde pública para distúrbios neurológicos devido ao envelhecimento demográfico, criando terreno fértil para instalações financiadas por subsídios. A crescente demanda por opções minimamente invasivas entre turistas médicos fortalece ainda mais a contribuição da Ásia para o mercado de ablação neurocirúrgica guiada por MRI.

Cenário Competitivo

O ecossistema de fornecedores é composto por conglomerados diversificados, empresas especializadas em laser e especialistas em ultrassom focalizado. A Medtronic aproveita sua força de vendas global em neurocirurgia para agrupar sistemas de laser com drenos ventriculares externos, penetrando assim em novas contas de oncologia. A Monteris Medical concentra-se em centros dedicados a tumores cerebrais e relata um aumento de 20% nas vendas de descartáveis em 2025 após o lançamento de sua fibra óptica NeuroBlate. A ClearPoint Neuro aprofunda a integração com scanners de 3-Tesla por meio de sua atualização de plataforma que encurta os ciclos de planejamento em 15%.

Multinacionais de imagem como Siemens Healthineers, GE Healthcare e Philips ampliam a pressão competitiva ao incorporar algoritmos proprietários de mapeamento de temperatura em suas linhas de scanners premium. Essas soluções integradas permitem ofertas completas que atraem comitês de capital interessados em aquisição de fornecedor único. Startups como a Lunit aplicam redes neurais convolucionais para refinar a precisão da segmentação de lesões, desencadeando acordos de colaboração com fabricantes de dispositivos. Essa combinação de capacidades de hardware, software e inteligência artificial define a próxima fronteira no mercado de ablação neurocirúrgica guiada por MRI.

Os movimentos estratégicos durante 2024–2025 incluem a parceria da Insightec com a Boston Scientific para co-promover o ultrassom focalizado para tremor essencial, e o investimento minoritário da Abbott Laboratories na NeuroOne para acessar a tecnologia de eletrodos de filme fino. A Elekta AB celebrou um acordo de distribuição com a CLS para implantar aplicadores de laser nos mercados nórdicos. A Profound Medical recebeu a marca de Conformidade Europeia para seu sistema transcraniano de próxima geração em junho de 2025. Essas iniciativas intensificam coletivamente a rivalidade competitiva enquanto aceleram a inovação em procedimentos no mercado de ablação neurocirúrgica guiada por MRI.

Líderes do Setor de Ablação Neurocirúrgica Guiada por MRI

Medtronic plc

Monteris Medical Inc.

Insightec Ltd.

ClearPoint Neuro, Inc.

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A palidotomia Exablate Neuro da Insightec recebeu aprovação da FDA, expandindo seu uso para tratar a doença de Parkinson. Este marco abre novas possibilidades para o tratamento de distúrbios do movimento e destaca a precisão da tecnologia no direcionamento de estruturas cerebrais profundas.

- Dezembro de 2024: A NeuroOne Medical Technologies Corp. alcançou um avanço significativo ao concluir seu primeiro procedimento de implante humano no University Hospitals usando o sistema de ablação OneRF. Este sucesso marca a transição do sistema do desenvolvimento para o uso clínico no mundo real em ablação térmica guiada por MRI.

- Outubro de 2024: A NeuroOne Medical Technologies Corp. fortaleceu sua presença global ao expandir sua parceria de distribuição com a Zimmer Biomet para o sistema de ablação térmica OneRF. Esta colaboração aproveita a rede neurocirúrgica estabelecida da Zimmer Biomet para acelerar o crescimento no mercado internacional.

Escopo do Relatório Global do Mercado de Ablação Neurocirúrgica Guiada por MRI

De acordo com o escopo do relatório, a ablação neurocirúrgica guiada por MRI é um procedimento cirúrgico minimamente invasivo que utiliza imagem por ressonância magnética (MRI) para direcionar e destruir com precisão tecido cerebral anormal, como tumores, focos epilépticos ou outras lesões neurológicas.

A segmentação do mercado de ablação neurocirúrgica guiada por MRI é categorizada por tipo de produto, aplicação, usuário final e geografia. Por tipo de produto, inclui sistemas de ablação a laser guiados por MRI, sistemas de ultrassom focalizado guiados por MRI, acessórios e descartáveis, software de planejamento e navegação, e contratos de serviço e manutenção. Por aplicação, abrange ablação de tumor cerebral, epilepsia resistente a medicamentos, distúrbios do movimento (tremor essencial, Parkinson), transtornos psiquiátricos (TOC, depressão) e necrose por radiação e outras indicações. Por usuário final, a segmentação compreende hospitais terciários, centros especializados em neurocirurgia, centros cirúrgicos ambulatoriais e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Ablação a Laser Guiados por MRI |

| Sistemas de Ultrassom Focalizado Guiados por MRI |

| Acessórios e Descartáveis |

| Software de Planejamento e Navegação |

| Contratos de Serviço e Manutenção |

| Ablação de Tumor Cerebral |

| Epilepsia Resistente a Medicamentos |

| Distúrbios do Movimento (Tremor Essencial, Parkinson) |

| Transtornos Psiquiátricos (TOC, Depressão) |

| Necrose por Radiação e Outras Indicações |

| Hospitais Terciários |

| Centros Especializados em Neurocirurgia |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Ablação a Laser Guiados por MRI | |

| Sistemas de Ultrassom Focalizado Guiados por MRI | ||

| Acessórios e Descartáveis | ||

| Software de Planejamento e Navegação | ||

| Contratos de Serviço e Manutenção | ||

| Por Aplicação | Ablação de Tumor Cerebral | |

| Epilepsia Resistente a Medicamentos | ||

| Distúrbios do Movimento (Tremor Essencial, Parkinson) | ||

| Transtornos Psiquiátricos (TOC, Depressão) | ||

| Necrose por Radiação e Outras Indicações | ||

| Por Usuário Final | Hospitais Terciários | |

| Centros Especializados em Neurocirurgia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ablação neurocirúrgica guiada por MRI?

O mercado está avaliado em USD 0,74 milhão em 2025 e está previsto para atingir USD 1,10 milhão até 2030.

Qual categoria de aplicação contribui com a maior receita?

A ablação de tumor cerebral entrega 55,8% da receita total, impulsionada pela alta prevalência e indicações cirúrgicas claras.

Qual região está crescendo mais rapidamente em ablação neurocirúrgica guiada por MRI?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 8,4% de 2025 a 2030.

Qual segmento de produto apresenta a maior taxa de crescimento?

O software de planejamento e navegação apresenta a expansão mais rápida a um CAGR de 7,4%.

Qual é a principal restrição que limita uma adoção mais ampla?

Os altos gastos de capital aliados à limitada disponibilidade de pessoal especializado restringem a expansão dos procedimentos, especialmente em mercados emergentes.

Página atualizada pela última vez em: