Tamanho e Participação do Mercado de Sistemas de Ablação Tecidual por Ultrassom

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

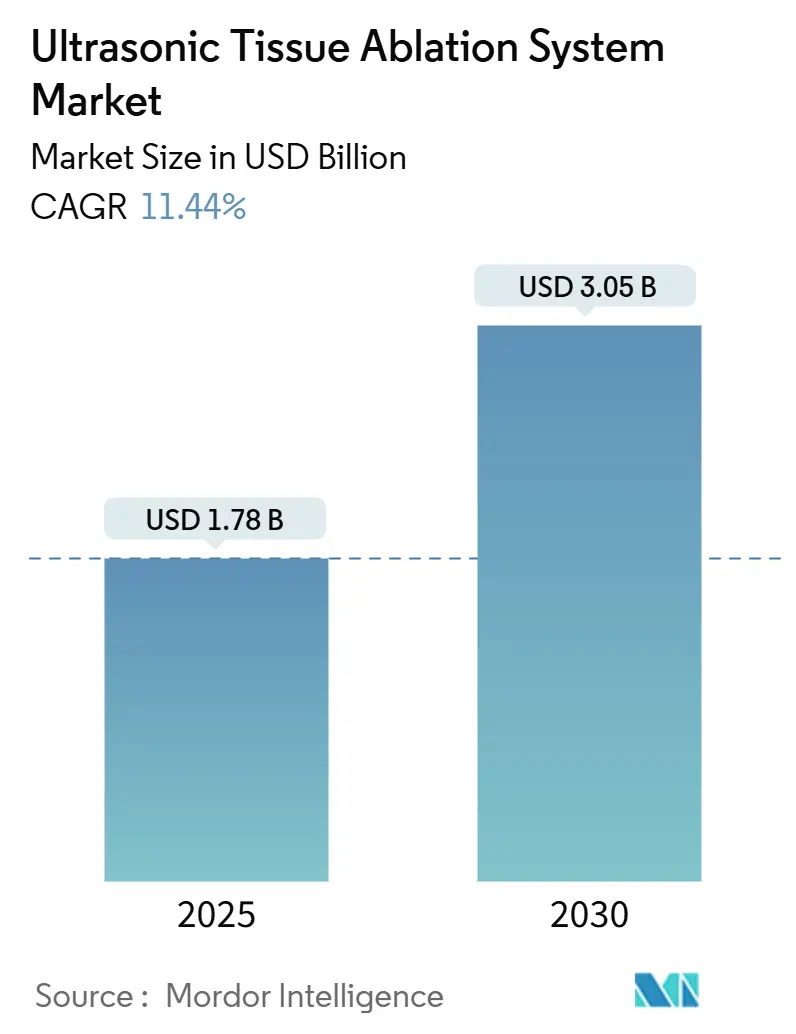

| Tamanho do Mercado (2025) | 1.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Ablação Tecidual por Ultrassom por Mordor Intelligence

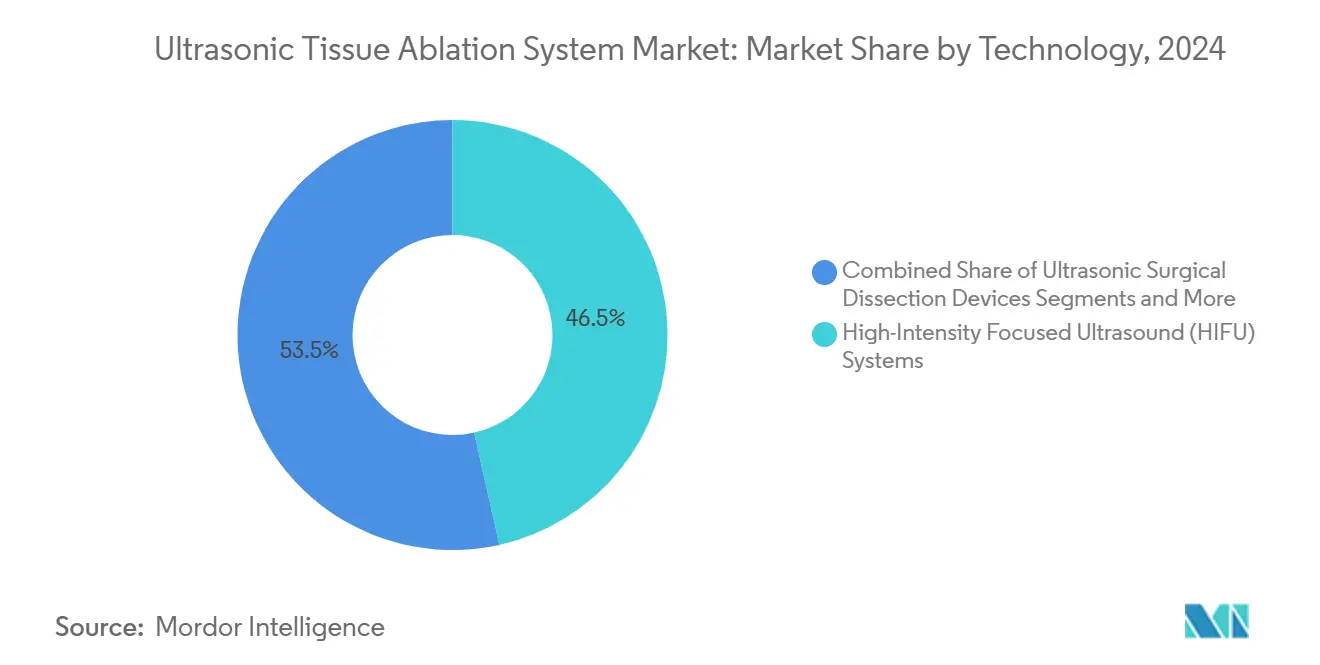

O tamanho do mercado de sistemas de ablação tecidual por ultrassom é de USD 1,78 bilhão em 2025 e está previsto para atingir USD 3,05 bilhões até 2030, avançando a uma CAGR de 11,44%. O crescimento robusto está associado ao status de avanço da histotripsia pela FDA em 2023 para tumores hepáticos, à maior cobertura de reembolso para procedimentos de nervo basivertebral e tremor essencial, e à adoção acelerada do Ultrassom Focado de Alta Intensidade (HIFU) guiado por imagem em aplicações de oncologia, ortopedia e manejo da dor.[1]Administração de Alimentos e Medicamentos dos EUA, "Sistema de Denervação Renal por Ultrassom Paradise – P220023," FDA.gov A América do Norte permanece o maior contribuinte regional, sustentada pelos ganhos de cobertura do Medicare e pela forte expertise acadêmica, enquanto a Ásia-Pacífico lidera em ritmo com uma CAGR de 13,57% à medida que a infraestrutura e a harmonização regulatória melhoram. A dinâmica tecnológica mostra os sistemas HIFU respondendo por 46,52% das receitas de 2024, enquanto os bisturis ósseos ultrassônicos registram a CAGR de segmento mais rápida, de 15,77%, impulsionados por tempos operatórios ortopédicos mais curtos e menores métricas de perda de sangue. A oncologia retém uma participação de receita de 34,58%, embora os procedimentos ortopédicos e de coluna se expandam mais rapidamente (CAGR de 15,32%), refletindo a migração da cirurgia para ambientes ambulatoriais. Os sinais de fusões e aquisições — como a potencial venda da HistoSonics por USD 2,5 bilhões — ressaltam a pressão competitiva e o valor estratégico das plataformas de fracionamento mecânico de tecidos.

Principais Conclusões do Relatório

- Por tecnologia, os sistemas de Ultrassom Focado de Alta Intensidade lideraram com 46,52% da participação do mercado de sistemas de ablação tecidual por ultrassom em 2024; os bisturis ósseos ultrassônicos estão projetados para crescer a uma CAGR de 15,77% até 2030.

- Por aplicação, a oncologia capturou 34,58% do tamanho do mercado de sistemas de ablação tecidual por ultrassom em 2024, enquanto os procedimentos ortopédicos e de coluna estão definidos para se expandir a uma CAGR de 15,32% até 2030.

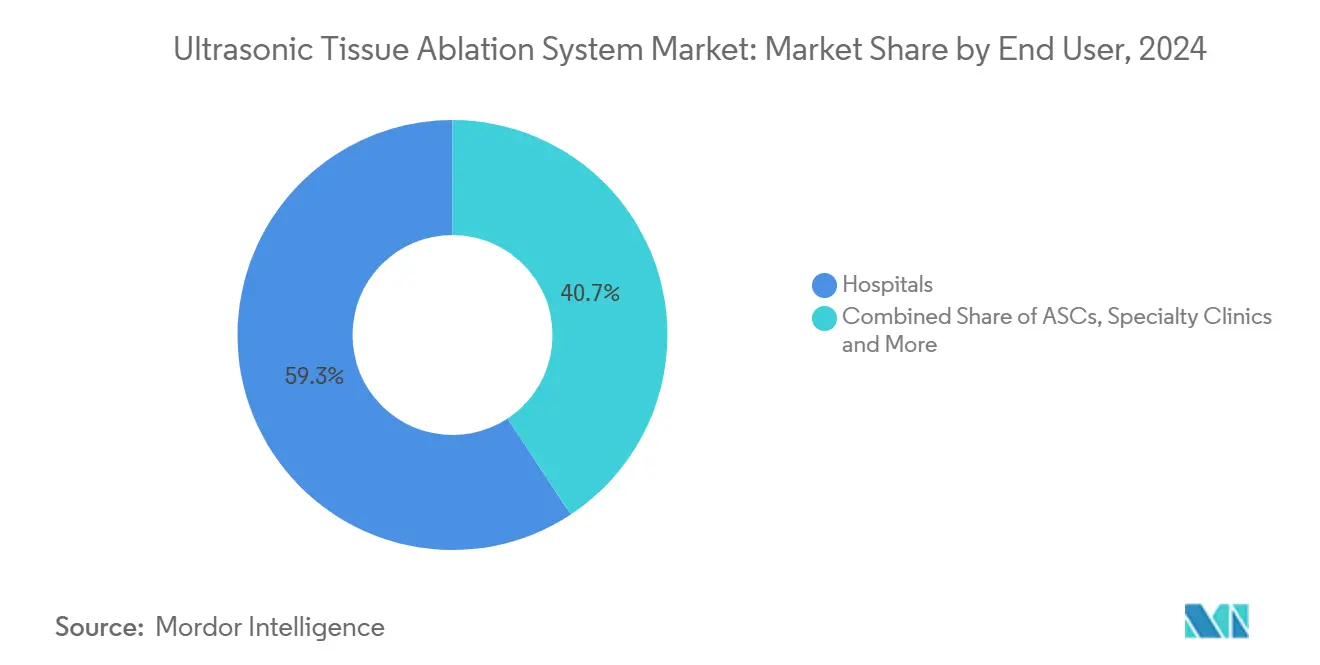

- Por usuário final, os hospitais detinham 59,27% da participação de receita em 2024; os centros cirúrgicos ambulatoriais registram a CAGR projetada mais alta de 14,23% entre 2025-2030.

- Por componente de produto, os geradores e consoles comandavam 44,72% da participação do tamanho do mercado de sistemas de ablação tecidual por ultrassom em 2024, com os módulos de orientação e imagem avançando a uma CAGR de 13,68% até 2030.

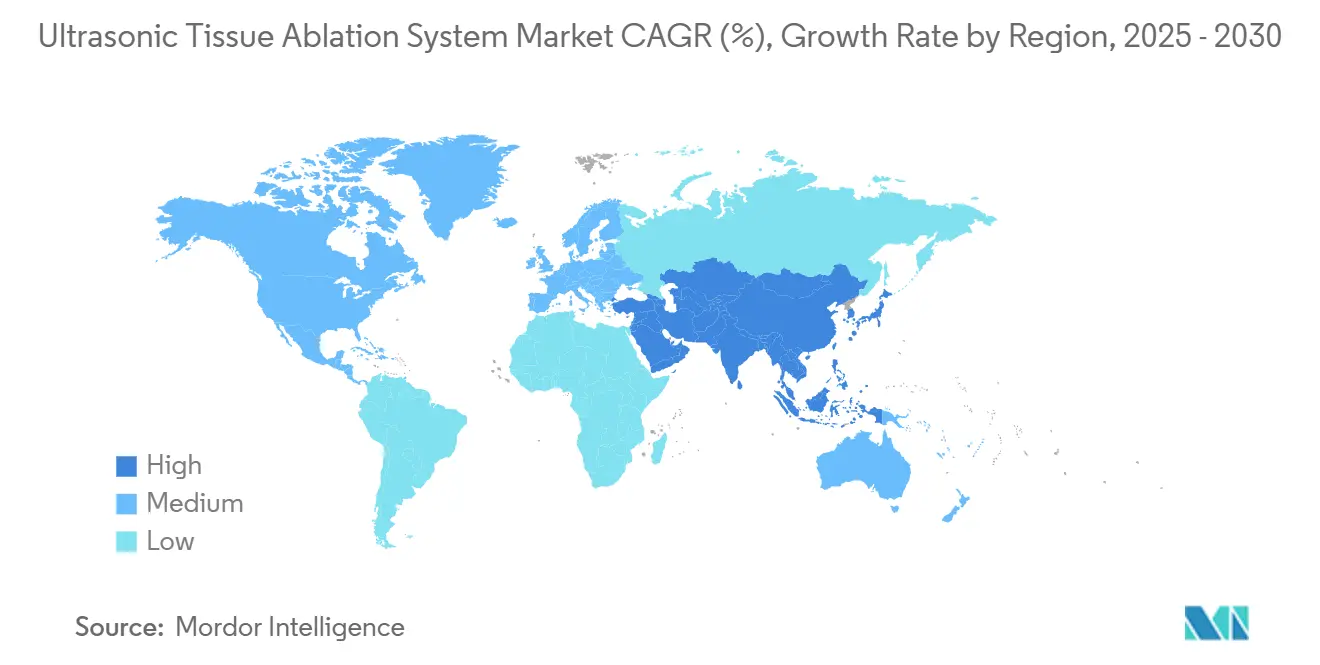

- Por geografia, a América do Norte controlava 39,77% das receitas de 2024; a Ásia-Pacífico está prevista para entregar a CAGR mais rápida de 13,57% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Ablação Tecidual por Ultrassom

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de câncer e doenças crônicas | +2.8% | Global; mercados em envelhecimento na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em plataformas HIFU guiadas por imagem | +2.1% | América do Norte e UE liderando; Ásia-Pacífico acelerando | Médio prazo (2-4 anos) |

| Transição para cirurgia minimamente invasiva em regime ambulatorial | +1.9% | América do Norte e UE como núcleo; centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Reembolso favorável nos EUA, UE e Japão | +1.7% | América do Norte e UE estabelecidas; Japão em expansão | Médio prazo (2-4 anos) |

| Casos de uso em oncologia veterinária para ultrassom focado | +0.6% | América do Norte liderando; UE seguindo | Longo prazo (≥ 4 anos) |

| Ensaios de histotripsia imuno-sinérgica em centros de pesquisa | +0.8% | Centros de pesquisa da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Câncer e Doenças Crônicas

A crescente incidência global de câncer sustenta a demanda por ablação não invasiva, especialmente onde pacientes idosos com comorbidades toleram mal a cirurgia. A aprovação da histotripsia pela FDA em outubro de 2023 para carcinoma hepatocelular validou a destruição mecânica de tecidos, com os ensaios HOPE4LIVER reportando 95% de sucesso técnico e 7% de taxas de complicações graves.[2]Timothy J. Ziemlewicz, "O Ensaio Pivô de Braço Único #HOPE4LIVER para Histotripsia de Tumores Hepáticos Primários e Metastáticos," Radiology, pubs.rsna.org As populações em envelhecimento preferem abordagens minimamente invasivas que encurtam a recuperação. Evidências iniciais também mostram que a histotripsia pode estimular respostas imunes sistêmicas, apoiando sua futura integração com inibidores de checkpoint. Estudos de oncologia veterinária em osteossarcoma canino fornecem dados translacionais para ambientes pediátricos, acelerando os pipelines clínicos.

Avanços Tecnológicos em Plataformas HIFU Guiadas por Imagem

A ressonância magnética em tempo real transforma o HIFU em uma terapia de precisão direcionada. O VARIPULSE da Johnson & Johnson alcançou 85% de eficácia primária na ablação de fibrilação atrial, minimizando a fluoroscopia. A histotripsia não térmica supera as limitações de dissipação de calor próximo a vasos, e o programa pancreático da Sonire Therapeutics demonstra o alcance do ultrassom por cavitação em órgãos acusticamente desafiadores. A imagem integrada reduz a incerteza, aumenta a confiança do cirurgião e justifica o preço premium.

Transição para Cirurgia Minimamente Invasiva em Regime Ambulatorial

Os volumes dos centros cirúrgicos ambulatoriais crescem à medida que os pagadores recompensam a eficiência. O Medicare documentou 3,3 milhões de pacientes em centros cirúrgicos ambulatoriais e USD 6,1 bilhões em gastos em 2024.[3]Comissão Consultiva de Pagamento do Medicare, "Relatório ao Congresso: Política de Pagamento do Medicare," MedPAC.gov A plataforma Edison da HistoSonics suporta ablação de tumores hepáticos no mesmo dia sem monitoramento de lesão térmica, alinhando-se com os incentivos de pagamento agrupado. Os resultados ambulatoriais comprovados incentivam mais investimentos em centros cirúrgicos ambulatoriais, criando um ciclo virtuoso de adoção.

Reembolso Favorável nos EUA, UE e Japão

A cobertura do Medicare para nervo basivertebral e a aprovação da Humana para tremor essencial ilustram a confiança dos pagadores no valor do ultrassom focado. A orientação sobre efeitos térmicos da FDA de 2024 fornece clareza regulatória que tranquiliza ainda mais as seguradoras. A expansão do reembolso na Alemanha e a decisão de cobertura nacional dos Países Baixos para o HIFU guiado por ressonância magnética ressaltam o momentum europeu paralelo. Os pagadores japoneses também ampliaram a cobertura, ancorando o investimento em equipamentos de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital e manutenção dos consoles HIFU | -1.8% | Global; orçamentos mais restritos em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de sonocirurgiões treinados e curva de aprendizado acentuada | -1.5% | Mundial; aguda na Ásia-Pacífico e regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Incerteza regulatória para dispositivos de histotripsia não térmica | -0.9% | Global; diferentes estruturas regionais | Curto prazo (≤ 2 anos) |

| Preocupações com segurança térmica no segmento de contorno estético | -0.7% | América do Norte e UE onde a estética prevalece | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Manutenção dos Consoles HIFU

As plataformas avançadas guiadas por ressonância magnética variam de USD 1 a 3 milhões, com contratos de serviço anuais adicionando 10-15% do preço de compra. Hospitais menores e centros em mercados emergentes têm dificuldade em financiar esses sistemas, concentrando a capacidade em grandes centros acadêmicos. Os modelos de arrendamento ajudam, mas podem limitar os volumes de procedimentos e dificultar o retorno sobre o investimento.

Escassez de Sonocirurgiões Treinados e Curva de Aprendizado Acentuada

O ultrassom focado exige domínio de física, direcionamento e cuidados multidisciplinares. As diretrizes da Associação Americana de Ultrassom em Medicina recomendam fellowships dedicados, mas os programas permanecem escassos. A proficiência requer um número significativo de casos, fomentando disparidades geográficas que retardam a adoção em ambientes com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do HIFU Enfrenta Disrupção Mecânica

O Ultrassom Focado de Alta Intensidade respondeu por 46,52% das receitas de 2024, refletindo décadas de validação em indicações de próstata, fibroma uterino e fígado. O tamanho do mercado de sistemas de ablação tecidual por ultrassom para plataformas lideradas por HIFU está projetado para se expandir de forma constante até 2030 à medida que a orientação por ressonância magnética amplia o alcance anatômico. O sucesso técnico de 95% da histotripsia em tumores hepáticos e a redução de 40% na perda de sangue dos bisturis ósseos ultrassônicos sinalizam uma mudança para modalidades mecânicas que abordam as limitações térmicas.

A CAGR de 15,77% dos bisturis ósseos ultrassônicos os posiciona como a fronteira tecnológica, especialmente em ortopedia, onde tempos operatórios mais curtos impulsionam o rendimento das salas de cirurgia. Consoles de energia híbrida como o DUALTO da Johnson & Johnson aproveitam energias ultrassônicas, de radiofrequência e de campo pulsado para oferecer aos cirurgiões flexibilidade multimodalidade. A participação do mercado de sistemas de ablação tecidual por ultrassom das plataformas mecânicas disruptivas deve aumentar à medida que os dados de resultados se acumulam.

Por Aplicação: Liderança da Oncologia Desafiada pelo Crescimento Ortopédico

A oncologia reteve 34,58% da participação de receita em 2024, impulsionada pelos programas de próstata e fígado. As vendas do segmento são reforçadas pelos pagadores que reconhecem opções não invasivas que encurtam as internações e reduzem as complicações. As intervenções ortopédicas e de coluna, no entanto, exibem a CAGR mais alta de 15,32% à medida que os bisturis ósseos e a ablação do nervo basivertebral se expandem pelas redes de centros cirúrgicos ambulatoriais. O tamanho do mercado de sistemas de ablação tecidual por ultrassom para usos ortopédicos poderá reduzir a diferença com a oncologia até 2030 se a paridade de reembolso se mantiver.

O crescimento cardiovascular decorre da ablação de fibrilação atrial sem fluoroscopia, enquanto o manejo da dor se beneficia dos procedimentos de dor vertebrogênica cobertos pelo Medicare. A neurologia e a ginecologia sustentam expansão constante por meio de tratamentos de tremor e fibroma uterino, respectivamente, proporcionando diversificação de portfólio.

Por Usuário Final: A Dominância Hospitalar Cede à Eficiência dos Centros Cirúrgicos Ambulatoriais

Os hospitais geraram 59,27% dos gastos de 2024 devido aos requisitos de infraestrutura e às cargas de casos complexos. No entanto, os centros cirúrgicos ambulatoriais entregam uma CAGR de 14,23%, impulsionados pelos incentivos dos pagadores e pela preferência dos pacientes por alta no mesmo dia. O tamanho do mercado de sistemas de ablação tecidual por ultrassom acumulado nos centros cirúrgicos ambulatoriais continua a crescer à medida que consoles compactos entram em campo e o perfil não térmico da histotripsia elimina o monitoramento prolongado.

As clínicas especializadas atendem indicações focadas como dor ou saúde da mulher, enquanto os hospitais veterinários constituem um canal de nicho, mas em rápida modernização, captando recursos de pesquisa translacional. A participação do mercado de sistemas de ablação tecidual por ultrassom dos hospitais provavelmente cairá abaixo de 50% após 2030 se o momentum dos centros cirúrgicos ambulatoriais persistir.

Por Componente de Produto: Liderança dos Consoles Encontra Aceleração da Imagem

Os geradores e consoles geraram 44,72% da receita de 2024, conferindo-lhes a maior participação do mercado de sistemas de ablação tecidual por ultrassom no nível de componentes. As peças de mão e sondas proporcionaram vendas recorrentes constantes, mas a concorrência de preços limitou o crescimento das margens. Tesouras descartáveis e acessórios acompanharam o volume de procedimentos e sustentaram receita previsível de pós-venda. Os módulos de orientação e imagem registraram a CAGR mais rápida de 13,68% à medida que os prestadores exigiam monitoramento em tempo real para segurança e precisão. Os contratos de serviço e software se expandiram em paralelo, impulsionados pela manutenção preditiva e pela análise em nuvem que otimizam o fluxo de trabalho. A mudança para consoles integrados com inteligência artificial incorporada impulsionou a demanda por modelos premium que combinam imagem e terapia em um único equipamento.

O tamanho do mercado de sistemas de ablação tecidual por ultrassom associado aos consoles continuará a crescer à medida que hospitais e centros ambulatoriais atualizam para plataformas multimodalidade que lidam com HIFU, histotripsia e aplicações de campo pulsado em uma única unidade. Os módulos de imagem devem continuar a superar o mercado base porque o feedback em tempo real reduz as taxas de retratamento e apoia o reembolso favorável. Os fornecedores aproveitam as atualizações de software para estender os ciclos de vida do hardware e fidelizar clientes por meio de modelos de assinatura. Os designs de sondas avançam em direção a pontas com resfriamento interno que permitem tempos de sonicação mais longos sem danos térmicos. A padronização de acessórios reduz o custo por caso, mas recursos diferenciadores como o rastreamento por RFID ajudam a proteger as margens. No geral, a inovação em componentes se concentra na integração mais estreita entre fornecimento de energia, imagem e análise de dados, garantindo que cada compra de capital gere tanto impacto clínico quanto receita de serviço de longo prazo.

Análise Geográfica

A América do Norte capturou 39,77% das receitas de 2024, beneficiando-se de caminhos claros de reembolso, expertise clínica concentrada e um forte pipeline de inovadores domésticos de dispositivos. O tamanho do mercado de sistemas de ablação tecidual por ultrassom na região é sustentado pelos códigos de Terminologia de Procedimentos Correntes para ablação do nervo basivertebral e pela cobertura da Humana para terapia de tremor. A Europa segue com adoção robusta na Alemanha e nos Países Baixos, cada um expandindo a cobertura para tecnologias de ultrassom focado guiado por ressonância magnética. Os consórcios de pesquisa na França e no Reino Unido ancoram ainda mais a geração de evidências clínicas.

A Ásia-Pacífico registra a CAGR mais alta de 13,57% graças à expansão da infraestrutura na China, no Japão e na Coreia do Sul e à crescente incidência de doenças crônicas. As diretrizes da Associação Coreana de Câncer de Fígado agora incorporam a ablação guiada por ultrassom, sinalizando aceitação mainstream. A maior capacidade de fabricação local da China poderia reduzir os preços dos sistemas, ampliando o acesso e aumentando a participação do mercado de sistemas de ablação tecidual por ultrassom dos fornecedores locais.

O Oriente Médio e a África mostram adoção seletiva, principalmente em centros privados que atendem fluxos de turismo médico. A América do Sul fica para trás, limitada por ventos econômicos contrários, embora a considerável base instalada de imagem do Brasil ofereça uma base para crescimento de longo prazo. Iniciativas governamentais para incentivar a cirurgia minimamente invasiva poderiam desbloquear a demanda latente nas regiões emergentes durante o horizonte de previsão.

Cenário Competitivo

O campo exibe concentração moderada. As multinacionais — Johnson & Johnson, Medtronic, Olympus — capitalizam em portfólios amplos e força de distribuição, enquanto os especialistas em ultrassom focado — INSIGHTEC, HistoSonics — comandam preços premium por meio de distinção tecnológica. As posições de propriedade intelectual em torno do controle de cavitação e orientação por imagem criam barreiras temporárias que se erodem à medida que as patentes expiram.

Os movimentos estratégicos ressaltam o apetite por consolidação. A exploração da HistoSonics de uma venda por USD 2,5 bilhões ilustra o valor estratégico percebido da histotripsia. A aquisição de USD 350 milhões da Gynesonics pela Hologic amplia a exposição à saúde da mulher. Parcerias como a Canon-Olympus aproveitam competências complementares para acelerar os ciclos de produtos. Os diferenciais competitivos dependem cada vez mais do fluxo de trabalho do procedimento, do planejamento guiado por inteligência artificial e de consoles multimodalidade que racionalizam os orçamentos de capital.

Pequenos entrantes visam sistemas de custo-efetivo para mercados emergentes ou exploram adjacências veterinárias e de imunoterapia. Os participantes do mercado também buscam receita de serviços por meio de análise em nuvem e plataformas de rastreamento de resultados que podem apoiar dossiês de reembolso e fomentar a fidelização de clientes.

Líderes do Setor de Sistemas de Ablação Tecidual por Ultrassom

Johnson & Johnson

Medtronic plc

Olympus Corporation

Stryker Corporation

Conmed Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: HistoSonics explora uma venda de USD 2,5 bilhões para Medtronic, GE HealthCare e Johnson & Johnson, destacando o valor estratégico da histotripsia.

- Março de 2025: Johnson & Johnson MedTech lança o Sistema de Energia DUALTO, integrando energias ultrassônicas, de radiofrequência e de campo pulsado em um único console.

- Fevereiro de 2025: Johnson & Johnson retoma os casos VARIPULSE nos EUA com instruções atualizadas após revisão de segurança que confirmou a integridade do dispositivo.

Escopo do Relatório Global do Mercado de Sistemas de Ablação Tecidual por Ultrassom

| Sistemas de Ultrassom Focado de Alta Intensidade (HIFU) |

| Dispositivos de Dissecção Cirúrgica por Ultrassom |

| Aspiradores Ultrassônicos |

| Sistemas de Histotripsia |

| Bisturis Ósseos Ultrassônicos |

| Outros |

| Oncologia |

| Cardiovascular |

| Ginecologia |

| Manejo da Dor |

| Ortopedia e Coluna |

| Urologia |

| Outros Clínicos (Neurologia, Estética, Veterinária) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Hospitais e Clínicas Veterinárias |

| Geradores / Consoles |

| Peças de Mão e Sondas |

| Tesouras Descartáveis e Acessórios |

| Módulos de Orientação e Imagem |

| Serviço e Software |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Sistemas de Ultrassom Focado de Alta Intensidade (HIFU) | |

| Dispositivos de Dissecção Cirúrgica por Ultrassom | ||

| Aspiradores Ultrassônicos | ||

| Sistemas de Histotripsia | ||

| Bisturis Ósseos Ultrassônicos | ||

| Outros | ||

| Por Aplicação | Oncologia | |

| Cardiovascular | ||

| Ginecologia | ||

| Manejo da Dor | ||

| Ortopedia e Coluna | ||

| Urologia | ||

| Outros Clínicos (Neurologia, Estética, Veterinária) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Hospitais e Clínicas Veterinárias | ||

| Por Componente de Produto | Geradores / Consoles | |

| Peças de Mão e Sondas | ||

| Tesouras Descartáveis e Acessórios | ||

| Módulos de Orientação e Imagem | ||

| Serviço e Software | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de ablação tecidual por ultrassom em 2025?

O mercado é avaliado em USD 1,78 bilhão em 2025 e está previsto para crescer para USD 3,05 bilhões até 2030.

Qual CAGR está projetada para os sistemas de ablação tecidual por ultrassom até 2030?

A CAGR global é estimada em 11,44% para o período 2025-2030.

Qual tecnologia detém a maior participação atualmente?

Os sistemas de Ultrassom Focado de Alta Intensidade respondem por 46,52% das receitas de 2024.

Qual área clínica está se expandindo mais rapidamente?

Os procedimentos ortopédicos e de coluna lideram com uma CAGR de 15,32% até 2030.

Qual região apresenta o momentum de crescimento mais rápido?

A Ásia-Pacífico deve se expandir a uma CAGR de 13,57%, impulsionada pelo crescente investimento em infraestrutura e alinhamento regulatório.

Qual tendência sustenta a crescente adoção pelos centros cirúrgicos ambulatoriais?

A cirurgia minimamente invasiva em regime ambulatorial, apoiada pelos incentivos dos pagadores, está impulsionando os volumes dos centros cirúrgicos ambulatoriais, com as plataformas ultrassônicas possibilitando a alta no mesmo dia.

Página atualizada pela última vez em: