Tamanho e Participação do Mercado de Ablação de Tumores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.20% CAGR |

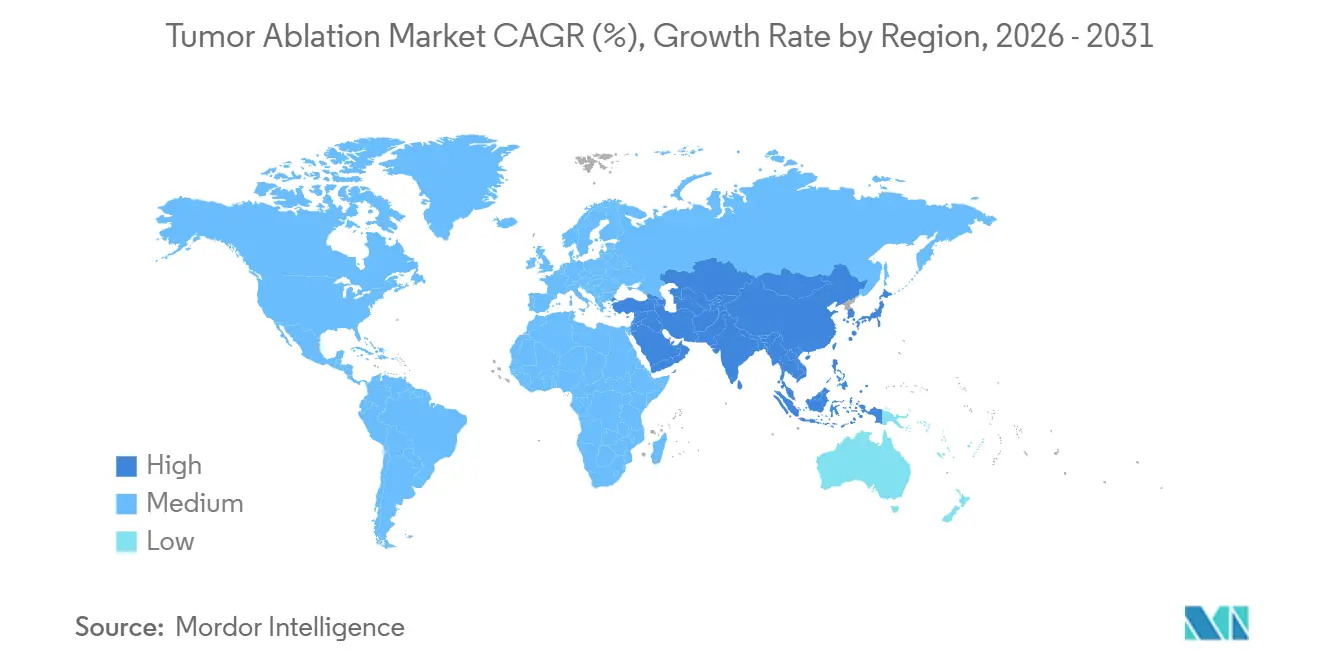

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

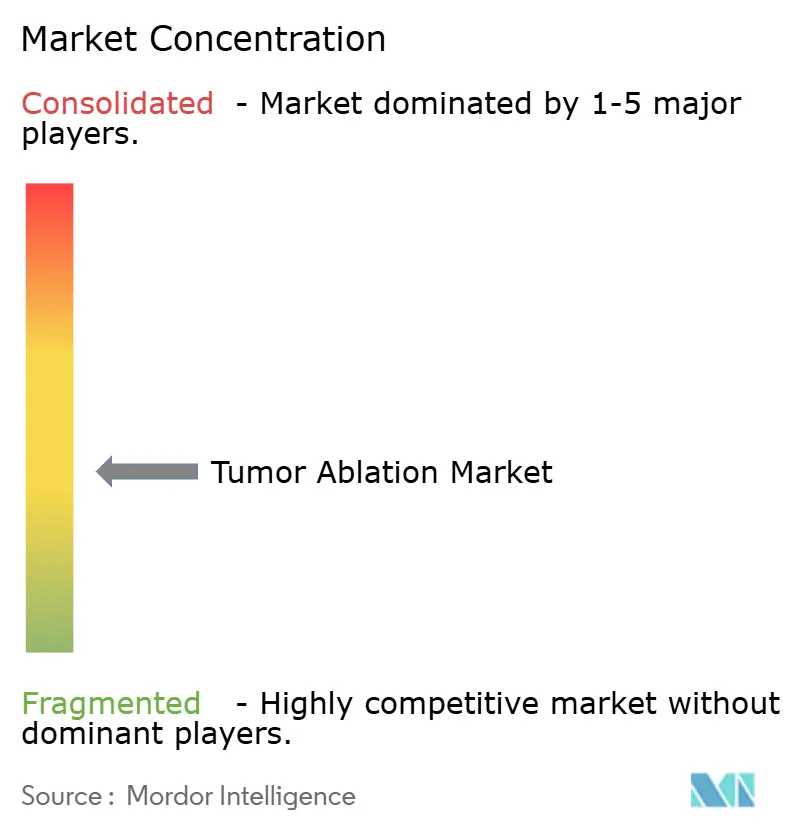

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ablação de Tumores por Mordor Intelligence

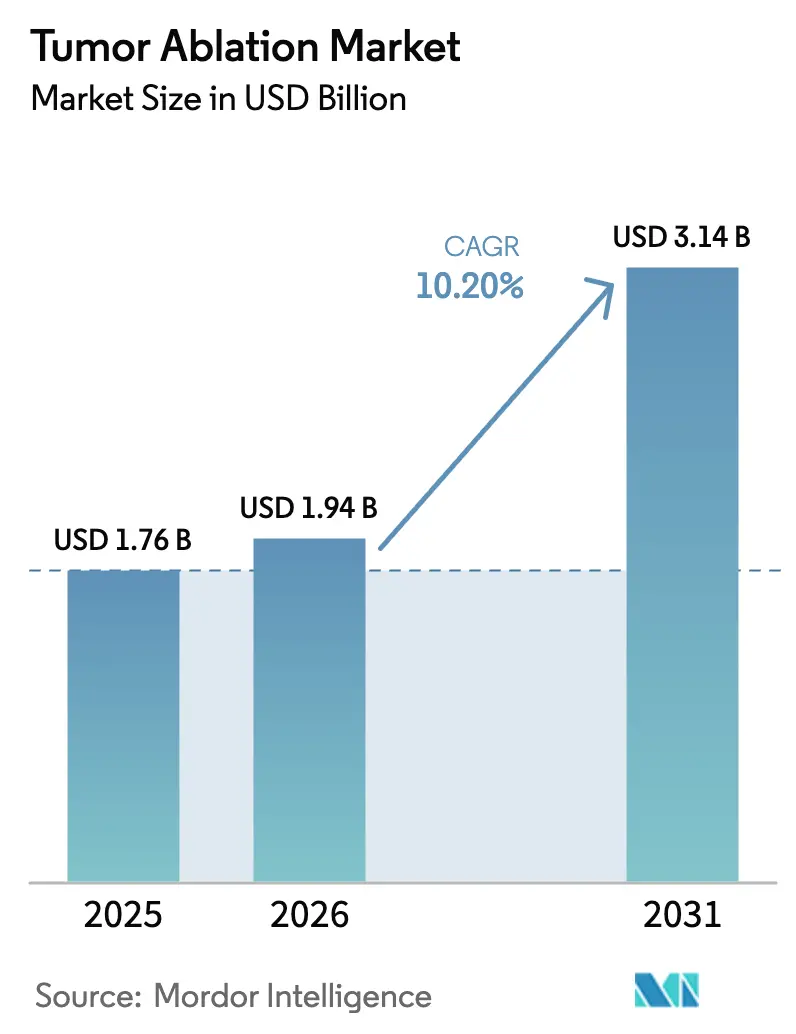

O tamanho do Mercado de Ablação de Tumores está projetado para expandir de USD 1,76 bilhão em 2025 e USD 1,94 bilhão em 2026 para USD 3,14 bilhões até 2031, registrando um CAGR de 10,20% entre 2026 e 2031.

Este crescimento é sustentado pelo aumento constante da incidência de câncer, pela demanda dos clínicos por terapias minimamente invasivas e pelo apoio regulatório a plataformas não térmicas que resolvem as restrições de dissipação de calor em órgãos vasculares. Os hospitais estão direcionando capital das salas de cirurgia aberta para salas de ablação guiada por imagem, os pagadores estão concedendo códigos para modalidades emergentes e os fornecedores estão integrando inteligência artificial (IA) para prever as margens das lesões em tempo real. Em conjunto, esses fatores melhoram os resultados clínicos, reduzem as internações hospitalares e ampliam os grupos de pacientes elegíveis, posicionando o mercado de ablação de tumores como um pilar central da oncologia intervencionista. Aquisições estratégicas e joint ventures sinalizam que os participantes estabelecidos pretendem equilibrar seus portfólios térmicos com soluções mecânicas e elétricas, enquanto os incentivos à fabricação local na Ásia-Pacífico estão comprimindo os preços dos dispositivos e ampliando a base de usuários.

Principais Conclusões do Relatório

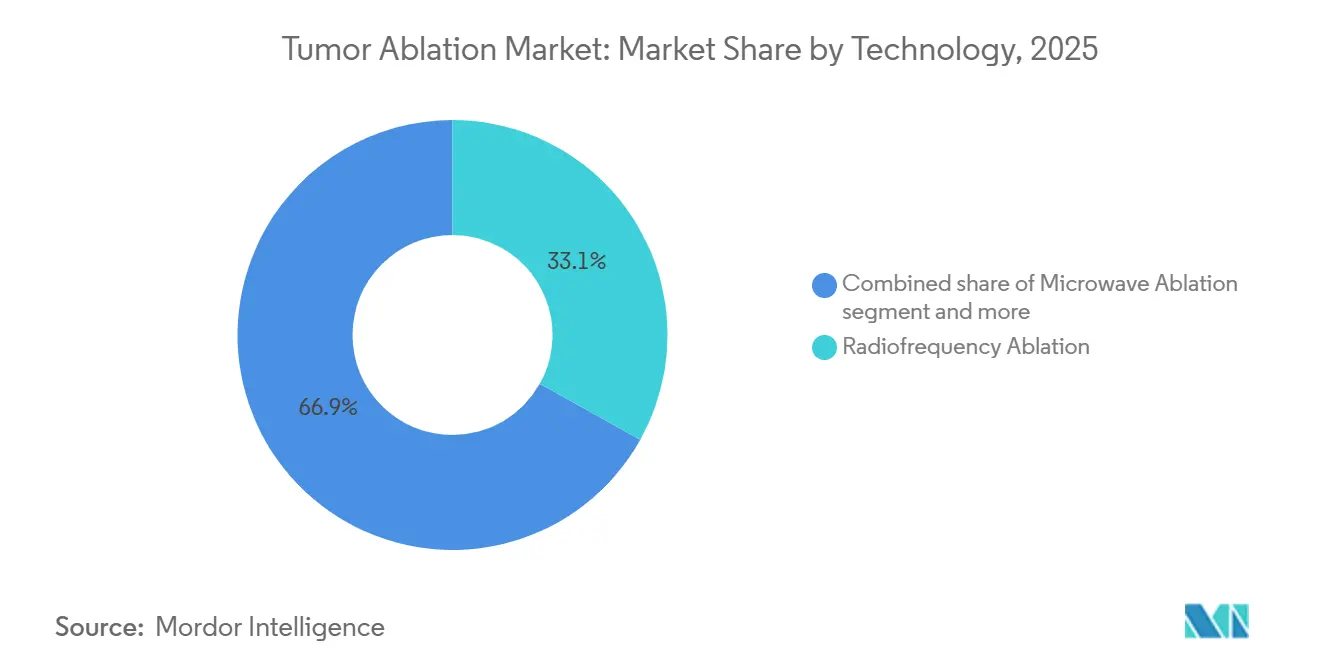

- Por tecnologia, a ablação por radiofrequência detinha 33,1% da participação do mercado de ablação de tumores em 2025. A histotripsia está prevista para expandir a um CAGR de 11,4% até 2031, a taxa mais rápida entre as modalidades.

- Por modo de tratamento, o acesso percutâneo respondeu por 46,1% dos procedimentos em 2025, enquanto os sistemas robóticos e endoluminais avançam a um CAGR de 11,1% até 2031.

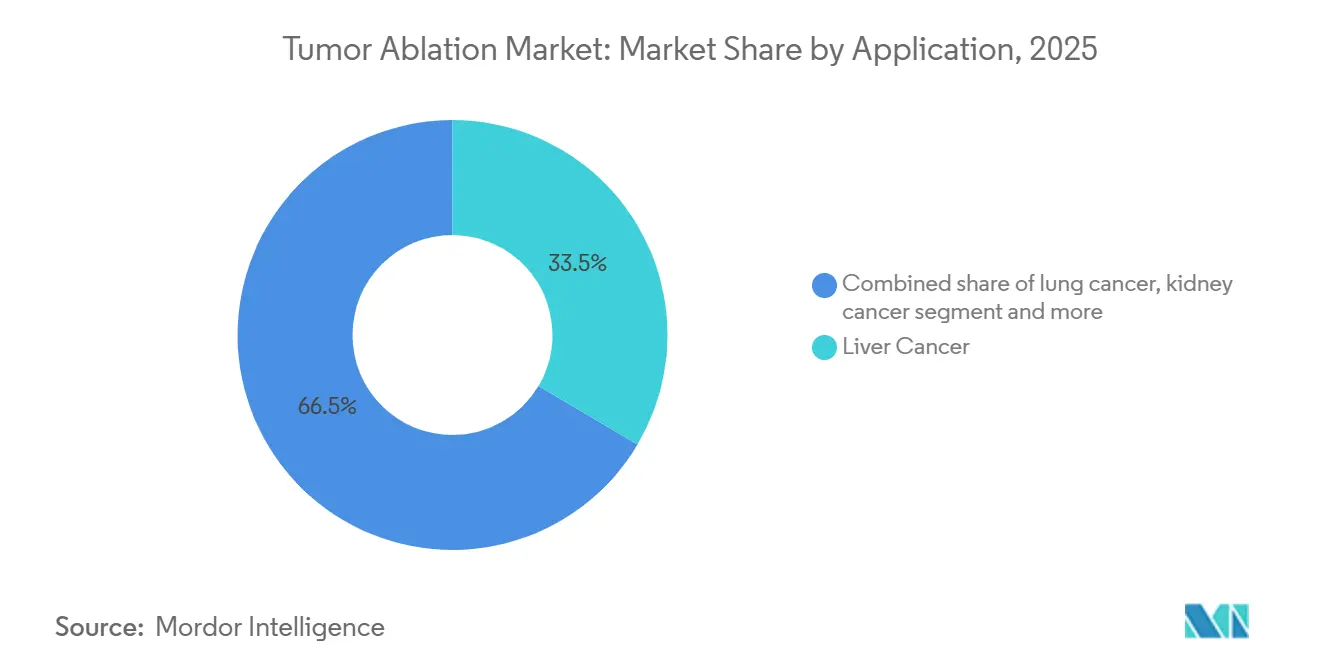

- Por aplicação, as indicações hepáticas representaram 33,5% do valor em 2025; as indicações pulmonares crescem a um CAGR de 10,8% até 2031.

- Por usuário final, os hospitais retiveram 46,5% da receita em 2025, mas os centros de oncologia estão crescendo a um CAGR de 11,8% com base na força das unidades de oncologia intervencionista credenciadas pelos pagadores.

- Por geografia, a América do Norte gerou 42,1% da receita global em 2025, mas a Ásia-Pacífico está acelerando a um CAGR de 11,4%, apoiada por subsídios à produção doméstica de geradores de ablação.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ablação de Tumores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da incidência e prevalência de câncer | +2.2% | Global, com maior carga na Ásia-Pacífico e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Demanda por cirurgias minimamente invasivas | +1.8% | América do Norte e Europa, expandindo-se para centros urbanos da APAC | Médio prazo (2-4 anos) |

| Inovações em tecnologia de dispositivos (RF, MW, Crioablação) | +1.6% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Ablação guiada por imagem em tempo real com IA | +1.5% | América do Norte, Europa, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Expansão reembolsável das modalidades não térmicas | +1.4% | América do Norte e Europa, com programas-piloto na APAC | Médio prazo (2-4 anos) |

| Incentivos à fabricação local em mercados emergentes | +1.3% | Núcleo da APAC (Índia, China), com expansão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Incidência e Prevalência de Câncer

Os diagnósticos globais de cânceres de fígado, pulmão e rim continuam a crescer, intensificando a demanda por terapias focais que preservam a função dos órgãos. A atualização do GLOBOCAN 2024 registrou 2,5 milhões de novos casos de câncer de fígado — 6% a mais do que em 2022 —, concentrados no Leste Asiático endêmico para hepatite B e na África Subsaariana. O câncer de pulmão chegou a 2,4 milhões de casos em 2024, impulsionado pelo tabagismo persistente e pela exposição urbana ao radônio. O câncer de rim atingiu 430.000 casos globais; massas renais pequenas com menos de 4 cm são agora rotineiramente tratadas por crioablação percutânea para preservar os néfrons. O câncer de próstata superou 1,4 milhão de casos, e o ultrassom focalizado de alta intensidade (HIFU) focal está ganhando espaço para doenças de risco intermediário. Coletivamente, essas tendências epidemiológicas ampliam o mercado de ablação de tumores ao criar coortes maiores de pacientes inadequados para ressecção ou terapia sistêmica.

Demanda por Cirurgias Minimamente Invasivas

Os pagadores priorizam internações mais curtas e menores taxas de complicações, levando os hospitais a adotar técnicas percutâneas e laparoscópicas. Um estudo de 2024 do JAMA Surgery mostrou que a ablação por radiofrequência (RFA) percutânea para metástases hepáticas colorretais reduziu o tempo médio de internação para 1,2 dias, em comparação com 5,8 dias para hepatectomia, e economizou USD 12.000 por caso [1]JAMA Surgery, "Resultados da Ablação Hepática Percutânea," jamanetwork.com. A ablação torácica robótica de porta única reduziu à metade a dor pós-operatória em comparação com a cirurgia torácica videoassistida. A ablação por micro-ondas laparoscópica alcançou progressão local em 5 anos abaixo de 8% no carcinoma hepatocelular em estágio inicial, rivalizando com os resultados da ressecção. Pesquisas com pacientes indicam que 68% dos candidatos com massas renais pequenas preferem a ablação à cirurgia, citando recuperação mais rápida. Esses achados ampliam o mercado de ablação de tumores ao persuadir clínicos e pagadores a transferir volume da cirurgia aberta.

Inovações em Tecnologia de Dispositivos e Ablação Guiada por IA

As plataformas de ablação agora integram IA para previsão de margens em tempo real e modulação adaptativa de potência. O sistema de histotripsia Edison obteve autorização da FDA em maio de 2024, permitindo a fracionamento mecânico de tecidos a até 5 mm dos ductos biliares. A Siemens Healthineers fundiu a TC de feixe cônico com o Edison para reduzir os erros de direcionamento para menos de 2 mm [2]Siemens Healthineers, "Fusão de TC de Feixe Cônico," siemens-healthineers.com. O sistema de crioablação ProSense de nitrogênio líquido da IceCure Medical atinge −160 °C em 10 minutos, com alertas baseados em ultrassom para estruturas críticas. O gerador de micro-ondas Emprint HP da Medtronic ajusta a potência com base no feedback de impedância, melhorando a esfericidade da zona de ablação. Tais inovações aumentam a eficiência e a segurança dos procedimentos, ampliando a confiança dos médicos e acelerando a adoção no mercado de ablação de tumores.

Expansão Reembolsável das Modalidades Não Térmicas e Incentivos à Fabricação Local

Os avanços no reembolso e na política industrial estão reduzindo as barreiras de custo. Em janeiro de 2024, os Centros de Serviços Medicare e Medicaid (CMS) introduziram o CPT Categoria III 0686T para histotripsia, permitindo decisões de cobertura local e abrindo caminho para um consenso nacional até 2027. As seguradoras privadas dos Estados Unidos seguiram com políticas favoráveis à eletroporação irreversível (IRE) em 2025, citando ganhos de sobrevivência de 12 meses no câncer pancreático. O esquema de Incentivo Vinculado à Produção da Índia destina INR 50 bilhões para subsidiar a fabricação doméstica de geradores de ablação, reduzindo a alíquota de importação de 28% para 5%. O roteiro Healthy China 2030 da China impulsionou 14 lançamentos domésticos de plataformas de RFA e micro-ondas em 2024, com preços 40% abaixo dos dispositivos multinacionais. Essas medidas reformulam a dinâmica de preços e ampliam a presença do mercado de ablação de tumores em regiões sensíveis ao custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vias rigorosas de aprovação regulatória | −1.2% | Global, mais agudo na Europa sob o MDR e em mercados emergentes com capacidade regulatória limitada | Curto prazo (≤ 2 anos) |

| Alto custo de capital das plataformas avançadas | −1.1% | Global, mais agudo em hospitais comunitários e mercados emergentes | Médio prazo (2-4 anos) |

| Lacunas de reembolso para modalidades emergentes | −1.0% | América do Norte e Europa para pagadores privados; APAC e MEA para sistemas públicos | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para procedimentos complexos guiados por imagem | −0.9% | Global, especialmente agudo na APAC, MEA e América do Norte rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vias Rigorosas de Aprovação Regulatória e Alto Custo de Capital

O Regulamento de Dispositivos Médicos (MDR) da União Europeia, que entrou em pleno vigor em maio de 2024, exige acompanhamento clínico pós-comercialização e relatórios periódicos de segurança, acrescentando 12 a 18 meses à marcação CE e inflacionando significativamente os custos de conformidade [3]Comissão Europeia, "Regulamento de Dispositivos Médicos," ec.europa.eu. Os gargalos nos organismos notificados estendem as análises para 24 meses, atrasando a receita das empresas de médio porte. Os obstáculos de capital intensificam o desafio: uma unidade completa de histotripsia supera USD 1,5 milhão, enquanto os sistemas de IRE e HIFU variam de USD 400.000 a USD 1,2 milhão. Os hospitais precisam de mais de 80 procedimentos anuais para atingir o ponto de equilíbrio em cinco anos, uma proposta pouco atraente sem reembolso garantido. Essas combinações de custo e regulação retardam a implantação de dispositivos e moderam temporariamente a velocidade do mercado de ablação de tumores.

Lacunas de Reembolso e Escassez de Mão de Obra Qualificada

Em 2026, apenas 12 estados dos Estados Unidos possuem Contratantes Administrativos do Medicare que reembolsam a histotripsia; 38 estados carecem de clareza. As agências de avaliação de tecnologias em saúde da Alemanha, França e Reino Unido aguardam dados de sobrevivência de 3 anos antes de incluir a histotripsia nos cronogramas de grupos relacionados ao diagnóstico, desestimulando o investimento hospitalar. Simultaneamente, a oferta de mão de obra é escassa: a Sociedade de Radiologia Intervencionista (SIR) cita 1.200 vagas de fellowship globalmente, contra uma necessidade anual de 2.500 especialistas. O treinamento abrange 12 a 18 meses de fusão supervisionada de TC de feixe cônico e rastreamento eletromagnético. Os hospitais rurais enfrentam obstáculos adicionais de recrutamento, e os pilotos de telementoria permanecem limitados por barreiras de licenciamento. Em conjunto, essas lacunas moderam a expansão de curto prazo do mercado de ablação de tumores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Modalidades Mecânicas Desafiam a Dominância Térmica

Os sistemas de radiofrequência retiveram 33,1% da participação do mercado de ablação de tumores em 2025, sustentados por décadas de evidências e códigos CPT estabelecidos. No entanto, a histotripsia lidera o crescimento do segmento com um CAGR de 11,4%, refletindo a demanda dos clínicos por abordagens não térmicas que evitam os efeitos de dissipação de calor próximos a vasos. A ablação por micro-ondas supera o resfriamento por perfusão ao atingir temperaturas intratumorais acima de 100 °C e conquistou maior participação por meio da plataforma Emprint HP da Medtronic. A crioablação é atraente nas indicações renais e mamárias porque os limites da bola de gelo são visíveis na TC e no ultrassom, facilitando margens precisas.

À medida que os orçamentos de capital migram para salas multimodalidade, os hospitais avaliam os custos ao longo da vida útil dos sistemas térmicos e mecânicos. A capacidade da histotripsia de tratar tumores a até 5 mm de estruturas vitais amplia a elegibilidade clínica e eleva o reembolso dos procedimentos, reforçando sua rápida adoção. Em conjunto, essas dinâmicas sustentam um crescimento robusto enquanto diversificam gradualmente o mix de modalidades dentro do mercado de ablação de tumores.

Por Modo de Tratamento: Plataformas Robóticas Redefinem o Acesso

Os procedimentos percutâneos dominaram 46,1% dos volumes em 2025 e continuam sendo o método principal para o carcinoma hepatocelular e massas renais pequenas. Os sistemas robóticos e endoluminais, no entanto, estão crescendo a um CAGR de 11,1% à medida que os hospitais investem em navegação eletromagnética e acesso de porta única para reduzir o tempo de recuperação. A plataforma de broncoscopia robótica Monarch entrega sondas de micro-ondas a nódulos pulmonares periféricos por vias aéreas naturais, reduzindo as complicações com dreno torácico para menos de 2%. As salas de operação híbridas que combinam gantries de TC fixos com braços robóticos permitem diagnóstico e ablação em uma única sessão, reduzindo o tempo de ciclo do paciente e impulsionando maior produtividade. Esses ganhos de fluxo de trabalho ampliam o tamanho do mercado de ablação de tumores para soluções de acesso avançado.

Por Aplicação: Ablação Pulmonar Supera o Crescimento Hepático

As aplicações hepáticas responderam por 33,5% do valor em 2025, validadas pelos protocolos da Barcelona Clinic que recomendam RFA ou micro-ondas para tumores solitários com menos de 3 cm. As aplicações pulmonares estão projetadas para crescer a um CAGR de 10,8%, impulsionadas pelos paradigmas oligometastáticos e pela inclusão nas diretrizes da Rede Nacional Abrangente de Câncer (NCCN). As micro-ondas percutâneas alcançam 88% de controle local para lesões com menos de 2 cm, e as vias transbrônquicas reduzem o risco de pneumotórax. As indicações renais, ósseas, prostáticas e mamárias representam oportunidades secundárias, mas coletivamente enriquecem a diversidade dos procedimentos, apoiando a expansão incremental do mercado de ablação de tumores.

Por Usuário Final: Centros de Oncologia Capturam Volume Especializado

Os hospitais detiveram 46,5% da receita em 2025 graças à infraestrutura de imagem existente, mas os centros de oncologia dedicados estão avançando a um CAGR de 11,8% à medida que os pagadores credenciam unidades de oncologia intervencionista que oferecem maior produtividade. Os contratos de pagamento agrupado permitem que os centros cobrem 20% menos do que os hospitais, mantendo as margens por meio de maiores volumes de casos. Esses ambientes especializados são os primeiros a adotar a histotripsia e a IRE, acelerando a difusão de sistemas de próxima geração e elevando as curvas gerais de adoção do mercado de ablação de tumores.

Análise Geográfica

A América do Norte gerou 42,1% da receita em 2025, ancorada por 1,9 milhão de diagnósticos anuais de câncer, 400 graduados de fellowship por ano e cobertura Medicare para modalidades estabelecidas. O código CPT 0686T de janeiro de 2024 para histotripsia acelerou os comitês de compras hospitalares, e as seguradoras privadas em 15 estados emitiram apólices em 18 meses. O Canadá está pilotando pagamentos agrupados para transferir 30% dos casos de carcinoma hepatocelular da cirurgia para a ablação percutânea até 2027, enquanto a agência de seguridade social do México adquiriu 50 unidades de micro-ondas em 2025 para reduzir os atrasos no tratamento.

A Ásia-Pacífico está prevista para crescer a um CAGR de 11,4% e é a principal arena para incentivos à fabricação. O subsídio de INR 50 bilhões da Índia reduz os preços dos dispositivos domésticos em 35%. Os 14 fabricantes locais da China lançaram plataformas de RFA e micro-ondas em 2024, levando a Siemens Healthineers e a Medtronic a localizar a produção para proteger sua participação. O Japão reembolsou a IRE para tumores pancreáticos em 2025, e a Coreia do Sul investiu KRW 120 bilhões em centros regionais de histotripsia. Essas iniciativas ampliam coletivamente o mercado de ablação de tumores na grande base de pacientes da Ásia.

A Europa se beneficia do Plano Europeu de Combate ao Câncer, que destinou EUR 4 bilhões para a modernização da oncologia, incluindo unidades de ablação. As seguradoras estatutárias da Alemanha adicionaram a histotripsia aos benefícios em 2025, desencadeando pedidos nos principais hospitais universitários. O Serviço Nacional de Saúde do Reino Unido está pilotando a ablação por micro-ondas para metástases hepáticas colorretais para reduzir as listas de espera cirúrgicas em 15%. O Oriente Médio e África e a América do Sul permanecem incipientes, mas estão aproveitando as facilidades de financiamento internacional e as regras de conteúdo local para acelerar a adoção de dispositivos, ampliando gradualmente sua participação no mercado de ablação de tumores.

Cenário Competitivo

O setor de ablação de tumores é moderadamente concentrado: os cinco principais fornecedores capturaram a maioria da receita global em 2025. Medtronic, Boston Scientific, AngioDynamics, Johnson & Johnson e Siemens Healthineers dominam as modalidades térmicas, mas os entrantes apoiados por capital de risco estão fragmentando a participação com soluções mecânicas e elétricas. O acordo de co-marketing da Medtronic com a HistoSonics em 2024 concede acesso à histotripsia sem canibalizar sua linha de micro-ondas Emprint. A participação minoritária da Boston Scientific na Emblation em 2025 amplia o alcance para a ablação por jato de líquido para arritmias cardíacas, que poderia se estender para a oncologia.

O impulso competitivo agora se concentra em termometria orientada por IA, geometria de eletrodos e fusão de imagens em tempo real. Os fornecedores que integram TC de feixe cônico e rastreamento eletromagnético apresentam procedimentos 18 a 22% mais curtos, uma métrica que influencia fortemente os comitês de capital. A complexidade regulatória sob o MDR está levando empresas de médio porte a sair da Europa, liberando participações para as multinacionais com orçamentos robustos de sistemas de qualidade. Enquanto isso, os fabricantes locais na Índia e na China estão precificando seus sistemas 35 a 40% abaixo dos equivalentes importados, obrigando as multinacionais a estabelecer joint ventures ou arriscar a erosão de sua posição nesses segmentos de alto crescimento. Essas dinâmicas reforçam um cenário competitivo fluido que moldará as trajetórias do mercado de ablação de tumores na próxima década.

Líderes do Setor de Ablação de Tumores

Medtronic plc

Johnson & Johnson (Ethicon)

Boston Scientific Corp.

AngioDynamics Inc.

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A IceCure Medical recebeu autorização de comercialização da FDA para seu sistema de crioablação ProSense especificamente para o tratamento de câncer de mama de baixo risco em mulheres com 70 anos ou mais.

- Julho de 2025: A Varian (uma empresa da Siemens Healthineers) lançou seu sistema de ablação por micro-ondas IntelliBlate de próxima geração na Europa após aprovação da marcação CE.

- Junho de 2025: A Medtronic recebeu autorização 510(k) da FDA dos Estados Unidos para o Sistema de Ablação a Laser Guiado por Ressonância Magnética Visualase V2. Ele oferece uma opção minimamente invasiva para tumores cerebrais, epilepsia focal e necrose por radiação.

Escopo do Relatório Global do Mercado de Ablação de Tumores

De acordo com o escopo do relatório, a ablação de tumores é um procedimento médico minimamente invasivo que destrói células cancerosas ou benignas ao fornecer energia direcionada ou produtos químicos diretamente em um tumor. Essa abordagem é frequentemente utilizada para pacientes que não são candidatos adequados para a cirurgia tradicional devido à localização do tumor, estado de saúde precário ou função orgânica reduzida, e é um tratamento comum para tumores no fígado, rins, pulmões e ossos.

O mercado de ablação de tumores é segmentado por tecnologia, modo de tratamento, aplicação, usuário final e geografia. Por tecnologia, o mercado é categorizado em ablação por radiofrequência, ablação por micro-ondas, crioablação, eletroporação irreversível, ultrassom focalizado de alta intensidade (HIFU) e histotripsia. Por modo de tratamento, é segmentado em ablação cirúrgica, ablação laparoscópica, ablação percutânea e ablação robótica/endoluminal. Por aplicação, é segmentado em câncer de fígado, câncer de pulmão, câncer de rim, metástase óssea, câncer de próstata, tumores de mama e tecidos moles, e outros cânceres (incl. pâncreas, bexiga, cérebro). Por usuário final, a segmentação inclui hospitais, centros de oncologia e outros. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Ablação por Radiofrequência (RF) |

| Ablação por Micro-ondas |

| Crioablação |

| Eletroporação Irreversível |

| Ultrassom Focalizado de Alta Intensidade (HIFU) |

| Histotripsia |

| Ablação Cirúrgica |

| Ablação Laparoscópica |

| Ablação Percutânea |

| Ablação Robótica / Endoluminal |

| Câncer de Fígado |

| Câncer de Pulmão |

| Câncer de Rim |

| Metástase Óssea |

| Câncer de Próstata |

| Tumores de Mama e Tecidos Moles |

| Outros Cânceres (incl. Pâncreas, Bexiga, Cérebro) |

| Hospitais |

| Centros de Oncologia |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Ablação por Radiofrequência (RF) | |

| Ablação por Micro-ondas | ||

| Crioablação | ||

| Eletroporação Irreversível | ||

| Ultrassom Focalizado de Alta Intensidade (HIFU) | ||

| Histotripsia | ||

| Por Modo de Tratamento | Ablação Cirúrgica | |

| Ablação Laparoscópica | ||

| Ablação Percutânea | ||

| Ablação Robótica / Endoluminal | ||

| Por Aplicação | Câncer de Fígado | |

| Câncer de Pulmão | ||

| Câncer de Rim | ||

| Metástase Óssea | ||

| Câncer de Próstata | ||

| Tumores de Mama e Tecidos Moles | ||

| Outros Cânceres (incl. Pâncreas, Bexiga, Cérebro) | ||

| Usuário Final | Hospitais | |

| Centros de Oncologia | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de ablação de tumores?

Espera-se que o tamanho do mercado de ablação de tumores atinja USD 1,94 bilhão em 2026 e está previsto para crescer para USD 3,14 bilhões até 2031.

Qual tecnologia está crescendo mais rapidamente?

A histotripsia lidera o crescimento com um CAGR de 11,4% até 2031, superando as modalidades térmicas.

Por que a Ásia-Pacífico está se expandindo mais rapidamente do que outras regiões?

Os incentivos à fabricação doméstica na Índia e na China, aliados ao aumento da incidência de câncer, estão impulsionando um CAGR de 11,4% na Ásia-Pacífico.

O que limita a adoção mais ampla das plataformas de próxima geração?

Os altos custos de capital e o reembolso fragmentado, especialmente para histotripsia e eletroporação irreversível, retardam as compras hospitalares.

Página atualizada pela última vez em: