Tamanho e Participação do Mercado de Ingredientes para Saúde Cardíaca

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

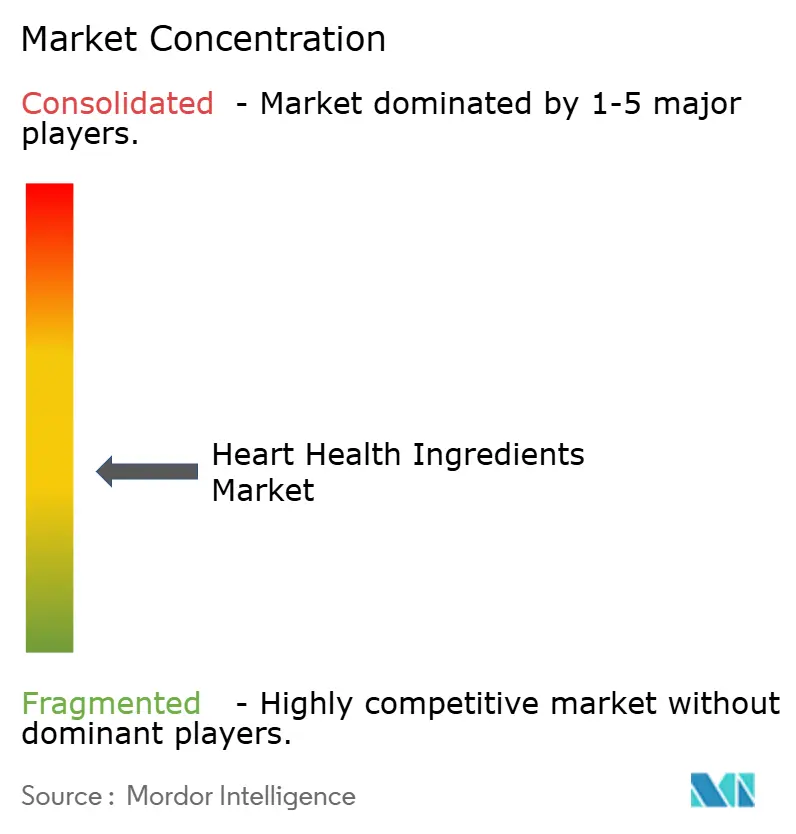

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes para Saúde Cardíaca por Mordor Intelligence

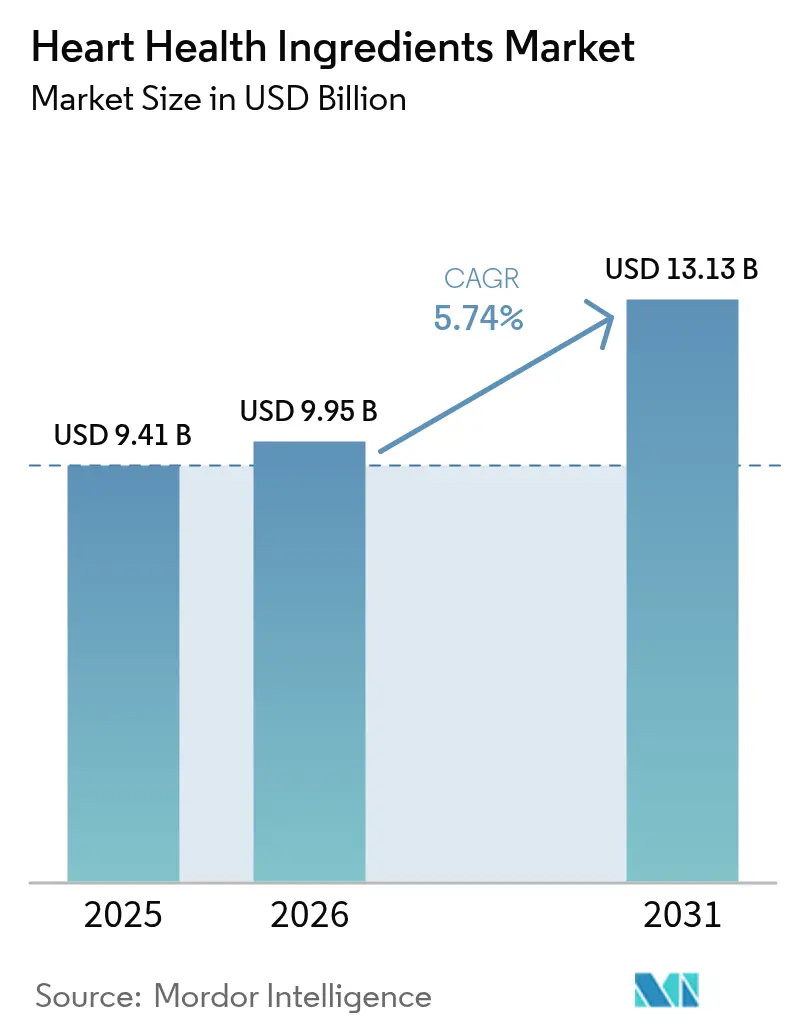

O tamanho do Mercado de Ingredientes para Saúde Cardíaca foi avaliado em USD 9,41 bilhões em 2025 e estima-se que cresça de USD 9,95 bilhões em 2026 para atingir USD 13,13 bilhões até 2031, a um CAGR de 5,74% durante o período de previsão (2026-2031). A expansão do mercado é atribuída principalmente a transições demográficas, estruturas regulatórias aprimoradas e avanços tecnológicos no desenvolvimento e processamento de ingredientes. De acordo com a análise abrangente da Associação Americana do Coração, espera-se que as doenças cardiovasculares afetem 61% dos adultos dos Estados Unidos até 2050, com custos de saúde projetados se aproximando de USD 1,8 trilhão. Esse substancial ônus de doenças intensificou o foco em soluções de nutrição preventiva, particularmente ingredientes para saúde cardíaca, nas indústrias farmacêutica e nutracêutica. O crescimento do mercado é ainda impulsionado pela crescente adoção de alimentos funcionais e suplementos alimentares, e pelo envelhecimento crescente da população mundial. Além disso, o desenvolvimento de formulações inovadoras de ingredientes e o aumento dos investimentos em pesquisa e desenvolvimento em compostos saudáveis para o coração contribuem para a expansão do mercado.

Principais Conclusões do Relatório

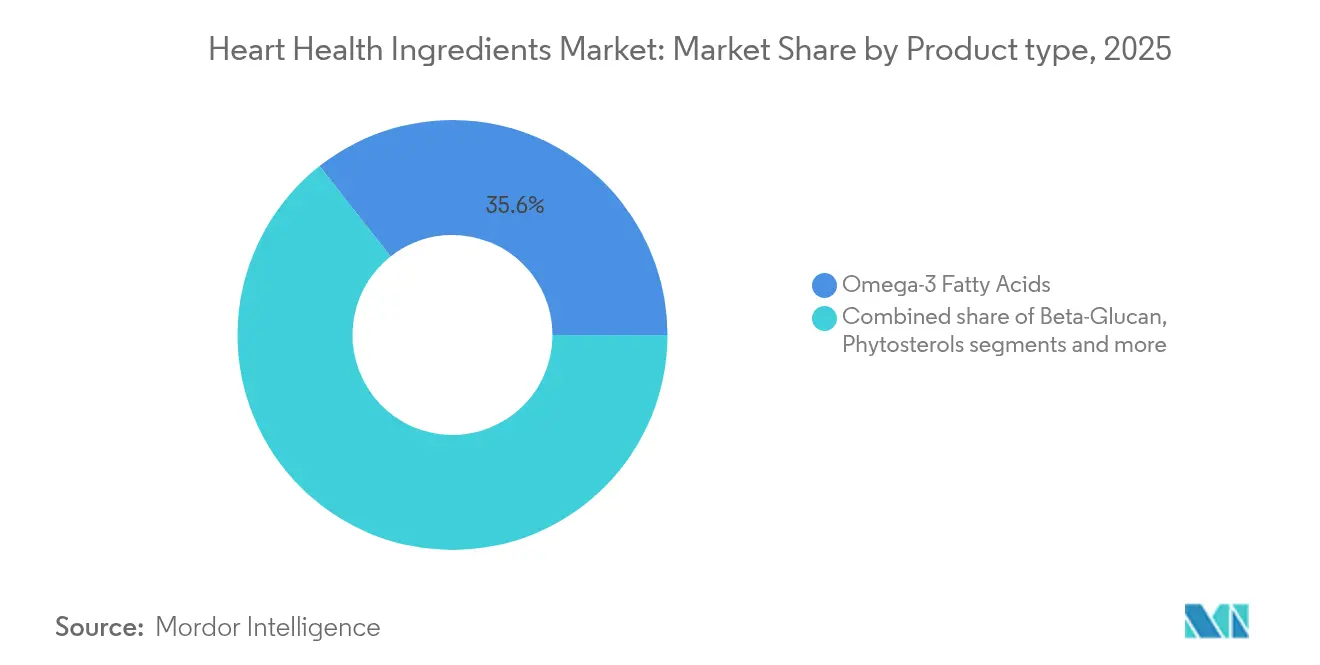

- Por tipo de ingrediente, os ácidos graxos ômega-3 detinham 35,62% da participação do mercado de ingredientes para saúde cardíaca em 2025, enquanto a Coenzima Q10 está projetada para expandir a um CAGR de 6,86% até 2031.

- Por fonte, os insumos de base vegetal lideraram com 55,94% de participação na receita em 2025; as alternativas derivadas de algas estão previstas para crescer a um CAGR de 7,03% até 2031.

- Por forma, as formulações em pó representaram 60,35% do tamanho do mercado de ingredientes para saúde cardíaca em 2025, enquanto os líquidos estão crescendo a um CAGR de 7,44% até 2031.

- Por aplicação, os suplementos alimentares capturaram 50,68% de participação do tamanho do mercado de ingredientes para saúde cardíaca em 2025, e os alimentos e bebidas funcionais estão definidos para expandir a um CAGR de 6,77% até 2031.

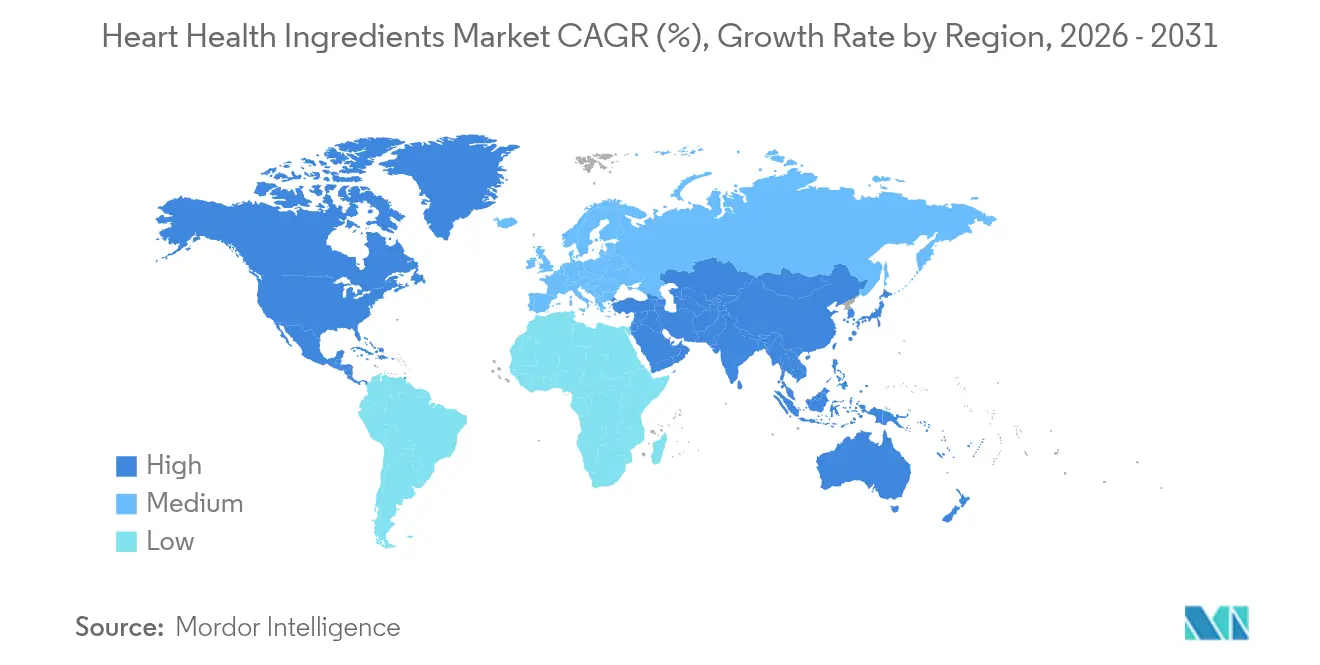

- Por geografia, a América do Norte deteve 37,98% da receita em 2025; a Ásia-Pacífico está avançando a um CAGR de 7,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes para Saúde Cardíaca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de doenças cardiovasculares globalmente | +1.2% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Envelhecimento crescente da população e preocupações associadas com a saúde cardíaca | +1.0% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescente conscientização dos consumidores sobre cuidados de saúde preventivos | +0.8% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de ingredientes para saúde cardíaca em produtos alimentares do dia a dia | +0.7% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Iniciativas governamentais promovendo a conscientização sobre saúde cardíaca | +0.5% | América do Norte, União Europeia, com programas emergentes na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Maior foco em nutrição personalizada | +0.4% | América do Norte e União Europeia principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente de doenças cardiovasculares globalmente

As doenças cardiovasculares (DCVs) representam um significativo desafio global de saúde, impulsionando um crescimento substancial no mercado de ingredientes para saúde cardíaca. Essas doenças, que incluem doença arterial coronariana, acidente vascular cerebral e hipertensão, são a principal causa de mortalidade em todo o mundo. A prevalência das DCVs aumentou devido a estilos de vida sedentários, hábitos alimentares não saudáveis, uso de tabaco e taxas crescentes de obesidade e diabetes. À medida que os consumidores se tornam mais conscientes desses riscos à saúde, buscam cada vez mais produtos saudáveis para o coração, incluindo alimentos funcionais, suplementos alimentares e nutracêuticos. Esses produtos contêm ingredientes benéficos, incluindo ácidos graxos ômega-3, fitoesteróis, fibras (beta-glucana) e antioxidantes como polifenóis, que ajudam a controlar os níveis de colesterol, a pressão arterial e a saúde cardiovascular geral. Os dados da Organização Mundial da Saúde (OMS) ilustram a magnitude desta crise de saúde, com as doenças cardiovasculares causando aproximadamente 338.000 mortes na Alemanha, 222.700 na Itália e 161.200 na Polônia em 2023 [1]Fonte: Organização Mundial da Saúde (OMS), "Mortes por sexo e grupo etário para um país ou área e ano selecionados", www.who.int. Essas estatísticas, mesmo de países com sistemas de saúde sofisticados, levaram governos e organizações de saúde em todo o mundo a enfatizar a importância de medidas preventivas de saúde.

Envelhecimento crescente da população e preocupações associadas com a saúde cardíaca

O envelhecimento da população global impulsiona a demanda por ingredientes para saúde cardíaca, pois os adultos mais velhos enfrentam maiores riscos cardiovasculares e buscam soluções de saúde preventiva. Os principais fatores que influenciam essa tendência incluem o aumento da expectativa de vida, as menores taxas de natalidade e os avanços médicos. Em 2023, o Japão registrou a maior proporção de pessoas com 65 anos ou mais, com 30% de sua população, seguido pela Itália com 24%, de acordo com dados do Banco Mundial [2]Fonte: Banco Mundial, "População com 65 anos ou mais (% da população total)", www.worldbank.org. A faixa etária mais velha demonstra maior consumo de suplementos e maior investimento em medidas preventivas de saúde, criando um mercado forte para ingredientes para saúde cardíaca baseados em evidências. Esse grupo etário também demonstra maior envolvimento com triagens regulares de saúde e protocolos de cuidados preventivos. As previsões populacionais indicam padrões semelhantes de envelhecimento nos mercados desenvolvidos, com o grupo etário de 65 anos ou mais esperado para dobrar até 2050 em muitas regiões devido à melhoria da infraestrutura de saúde e às menores taxas de mortalidade.

Crescente conscientização dos consumidores sobre cuidados de saúde preventivos

O mercado global de ingredientes para saúde cardíaca é impulsionado principalmente pela crescente conscientização dos consumidores sobre cuidados de saúde preventivos. Com as doenças cardiovasculares permanecendo como a principal causa de morte e os crescentes custos de saúde, os consumidores estão transitando de abordagens de tratamento reativo para estratégias de saúde preventiva. Essa transformação decorre do melhor acesso a informações de saúde, da educação nutricional aprimorada e de uma ênfase social mais ampla no bem-estar e na longevidade. Governos e organizações de saúde pública em todo o mundo fortalecem essa abordagem preventiva por meio de iniciativas políticas e programas educacionais. A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) e os ministérios de saúde internacionais fornecem diretrizes alimentares recomendando ácidos graxos ômega-3, grãos integrais, frutas, vegetais e proteínas magras, enquanto aprovam alegações de saúde específicas para ingredientes para saúde cardíaca nos rótulos dos produtos. Além disso, organizações como a Fundação CDC implementam campanhas direcionadas, como Live to the Beat,

que se concentra na prevenção de doenças cardiovasculares entre adultos negros, e apoiam a iniciativa Milhão de Corações para reduzir ataques cardíacos e derrames em todo o país.

Integração de ingredientes para saúde cardíaca em produtos alimentares do dia a dia

A incorporação de ingredientes para saúde cardíaca em produtos alimentares e bebidas convencionais expandiu-se além dos formatos tradicionais de suplementos, aumentando a acessibilidade ao mercado e o consumo regular. Os fabricantes de alimentos integram esses ingredientes para cumprir regulamentações e atender às preferências de saúde dos consumidores. Por exemplo, a fortificação com beta-glucana em alimentos do dia a dia oferece oportunidades para aumentar a ingestão de fibras alimentares. A fortificação de bebidas de base vegetal com ácidos graxos ômega-3 atende às necessidades nutricionais enquanto se alinha com as preferências de sustentabilidade, especialmente entre consumidores vegetarianos e veganos. As estruturas regulatórias apoiam essa integração por meio de alegações de saúde aprovadas para fibras solúveis e esteróis vegetais, proporcionando vantagens de mercado para produtos em conformidade. Os avanços nos sistemas de encapsulamento e distribuição melhoram a estabilidade e a biodisponibilidade dos ingredientes em várias matrizes alimentares, possibilitando oportunidades mais amplas de desenvolvimento de produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de produtos farmacêuticos convencionais | -0.8% | Global, mais forte em mercados desenvolvidos com presença farmacêutica estabelecida | Longo prazo (≥ 4 anos) |

| Requisitos regulatórios rigorosos para aprovação de ingredientes e alegações de saúde | -0.6% | União Europeia e América do Norte principalmente, expandindo globalmente | Médio prazo (2-4 anos) |

| Conscientização limitada dos consumidores em regiões em desenvolvimento | -0.4% | Mercados emergentes da Ásia-Pacífico, América Latina, África | Médio prazo (2-4 anos) |

| Efeitos Colaterais e Preocupações com Segurança | -0.3% | Global, elevado em mercados regulamentados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de produtos farmacêuticos convencionais

Prestadores de saúde e consumidores preferem terapias medicamentosas a intervenções nutricionais para o gerenciamento de riscos cardiovasculares. Os profissionais médicos escolhem medicamentos cardiovasculares comprovados com protocolos de dosagem claros, especialmente para pacientes de alto risco que necessitam de tratamento imediato. O KERENDIA (finerenona) da Bayer, aprovado pela FDA em 2025 para o tratamento de insuficiência cardíaca, reduziu as mortes cardiovasculares e os eventos de insuficiência cardíaca em 16%, mostrando como os produtos farmacêuticos competem com as abordagens nutricionais. As seguradoras cobrem os tratamentos farmacêuticos com mais facilidade do que os suplementos nutricionais, o que cria barreiras de custo para os consumidores interessados em ingredientes para saúde cardíaca. Os medicamentos devem passar por extensos ensaios de Fase III, enquanto os suplementos precisam apenas de estudos observacionais e ensaios clínicos menores. No entanto, o crescente foco em cuidados de saúde preventivos e os altos custos de tratamento cardiovascular criam oportunidades para que os ingredientes para saúde cardíaca sirvam como terapias complementares em vez de tratamentos primários.

Requisitos regulatórios rigorosos para aprovação de ingredientes e alegações de saúde

A complexidade regulatória afeta a entrada no mercado e a inovação, pois os fabricantes devem cumprir os processos de aprovação em evolução e os requisitos de alegações de saúde nos mercados globais. A orientação atualizada da Autoridade Europeia para a Segurança dos Alimentos (EFSA) para aplicações de novos alimentos, em vigor a partir de fevereiro de 2025, implementa requisitos mais rigorosos para alimentos relacionados a microrganismos, processos de produção e avaliações toxicológicas. A Administração de Alimentos e Medicamentos (FDA) aumentou o escrutínio dos suplementos para saúde cardíaca, emitindo cartas de advertência a empresas que fazem alegações não autorizadas sobre doenças relacionadas ao gerenciamento de colesterol e pressão arterial. A avaliação da EFSA sobre as monacolinas do arroz vermelho fermentado exemplifica as avaliações de segurança em andamento que afetam a disponibilidade de ingredientes e o acesso ao mercado. Os pequenos fabricantes enfrentam custos de conformidade mais elevados, o que cria barreiras à inovação e à entrada no mercado, ao mesmo tempo que beneficia empresas estabelecidas com experiência regulatória. As diferenças nos padrões regulatórios entre regiões afetam o desenvolvimento global de produtos e as estratégias de marketing, exigindo formulações e documentação de alegações específicas por região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Ômega-3 Impulsiona a Inovação

Os ácidos graxos ômega-3 detêm uma participação de mercado dominante de 35,62% em 2025, apoiados pela forte conscientização dos consumidores e pela extensa pesquisa clínica que valida seus benefícios cardiovasculares. A Coenzima Q10 apresenta o maior potencial de crescimento com um CAGR projetado de 6,86% até 2031, apoiado por pesquisas no tratamento de insuficiência cardíaca e produção de energia celular. A beta-glucana mantém um crescimento de mercado consistente, apoiado por alegações de saúde aprovadas pela Administração de Alimentos e Medicamentos (FDA) para a redução do colesterol LDL. Os fitoesteróis se beneficiam do apoio regulatório, com alegações aprovadas de redução do risco de doença coronariana nos Estados Unidos e na União Europeia.

Os ingredientes proteicos, incluindo fontes vegetais e lácteas, mostram demanda crescente entre os consumidores mais velhos por seus benefícios duplos na manutenção muscular e na saúde cardiovascular. Os desenvolvimentos tecnológicos no aprimoramento da biodisponibilidade e nos sistemas de distribuição estão melhorando a eficácia dos produtos e a adesão dos usuários. Por exemplo, em outubro de 2024, a DSM-Firmenich lançou o Life's DHA B54-0100, uma formulação de ômega-3 contendo 545 mg de DHA por grama, possibilitando tamanhos de cápsulas reduzidos para enfrentar os desafios de consumo na suplementação de ômega-3.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte: Liderança de Base Vegetal Encontra Inovação em Algas

As fontes de base vegetal detêm uma participação de mercado de 55,94% em 2025, à medida que os consumidores preferem cada vez mais origens de ingredientes sustentáveis e familiares. As alternativas de base de algas mostram potencial de crescimento significativo com um CAGR projetado de 7,03% até 2031. As fontes de base animal experimentam declínio de preferência devido a preocupações com sustentabilidade e restrições alimentares, embora permaneçam importantes para aplicações que requerem perfis específicos de biodisponibilidade. Os ingredientes derivados do mar mostram desempenho variado, com o óleo de peixe tradicional enfrentando desafios de sustentabilidade enquanto o cultivo de algas emerge como uma alternativa ambientalmente sustentável.

A transição para fontes de base de algas marca uma mudança significativa na produção de ômega-3, atendendo aos requisitos de sustentabilidade e qualidade. O cultivo de Schizochytrium produz altas concentrações de DHA em ambientes controlados, eliminando riscos de biotoxinas marinhas e contaminação por metais pesados. O desenvolvimento de ingredientes de base vegetal continua a se expandir, com o óleo de castanha-da-terra recebendo aprovação da Autoridade Europeia para a Segurança dos Alimentos (EFSA) por seu conteúdo de ácido oleico e benefícios cardiovasculares.

Por Forma: Conveniência do Pó Versus Biodisponibilidade do Líquido

As formulações em pó dominam o mercado global de ingredientes para saúde cardíaca, detendo uma participação de mercado de 60,35% em 2025. Essa dominância decorre de sua eficiência de fabricação, estabilidade de prateleira prolongada e aceitação dos consumidores em alimentos funcionais e suplementos. Os pós proporcionam versatilidade no desenvolvimento de produtos, possibilitando a integração em bebidas, substitutos de refeições e suplementos em sachê. O avanço de tecnologias como sistemas liquissólidos aborda os desafios de solubilidade para compostos lipossolúveis para saúde cardíaca, incluindo Coenzima Q10 e ácidos graxos ômega-3. Esses sistemas convertem líquidos pouco solúveis em pós secos e de fluxo livre, melhorando as taxas de dissolução e a eficácia terapêutica para maior biodisponibilidade e benefícios cardiovasculares consistentes.

As formulações líquidas representam o segmento de crescimento mais rápido, com um CAGR projetado de 7,44% até 2031. Esse crescimento reflete a demanda crescente por formatos de ação rápida e fácil absorção, particularmente entre idosos e consumidores preocupados com a saúde que buscam benefícios imediatos de ingredientes saudáveis para o coração, como ômega-3 e extratos botânicos. Os líquidos oferecem maior biodisponibilidade e início de ação mais rápido, tornando-os adequados para bebidas funcionais, emulsões e shots concentrados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Suplementos Lideram Enquanto Alimentos Funcionais Aceleram

Os suplementos alimentares dominam o mercado global de ingredientes para saúde cardíaca com uma participação de mercado de 50,68% em 2025. Essa posição de liderança decorre de padrões de compra estabelecidos pelos consumidores e de esforços de marketing clínico ao longo de décadas. O sucesso do segmento é atribuído à rotulagem clara, à dosagem precisa e à vida útil prolongada, tornando-o particularmente atraente para adultos mais velhos e indivíduos que gerenciam condições como colesterol alto ou hipertensão. O ambiente regulatório em numerosos países apoia essa dominância ao permitir alegações de estrutura/função para o bem-estar cardiovascular sem exigir aprovações de nível farmacêutico. Esses fatores estabelecem os suplementos como a base do mercado, caracterizada por forte fidelidade dos consumidores e oportunidades acessíveis de desenvolvimento de produtos.

Os alimentos e bebidas funcionais demonstram potencial de crescimento significativo, com um CAGR projetado de 6,77% até 2031. Os fabricantes estão integrando ingredientes para saúde cardíaca em itens alimentares comuns, incluindo cereais fortificados, produtos lácteos, sucos e barras de lanches. Essa integração reflete a crescente preferência dos consumidores por incorporar o gerenciamento da saúde na nutrição diária. O segmento farmacêutico mantém crescimento constante por meio de formulações prescritas e de venda livre (OTC) para insuficiência cardíaca, hipertensão e hiperlipidemia. Essas aplicações médicas utilizam ingredientes como CoQ10, niacina e EPA/DHA, aderindo a rigorosos padrões de qualidade e eficácia.

Análise Geográfica

A América do Norte detém 37,98% de participação de mercado em 2025, apoiada por regulamentações claras, sistemas de saúde robustos e alta conscientização pública sobre os riscos de saúde cardiovascular. Empresas como Cargill e Archer Daniels Midland Company utilizam as capacidades de fabricação e a experiência regulatória da região para distribuição global. No entanto, a maturidade do mercado e o aumento da supervisão regulatória limitam as oportunidades de crescimento além dos mercados tradicionais de suplementos.

A Ásia-Pacífico registra a maior taxa de crescimento com um CAGR de 7,08% até 2031, impulsionada pelo aumento da incidência de doenças cardiovasculares e pelo crescente gasto em saúde da classe média. Os desafios de saúde regionais, incluindo poluição do ar, mudanças nos padrões alimentares e altas taxas de hipertensão, aumentam a demanda por ingredientes em múltiplas aplicações. A região expande a capacidade de fabricação por meio de parcerias estratégicas, enquanto os esforços de alinhamento regulatório melhoram o acesso ao mercado para fornecedores globais.

A Europa mantém crescimento consistente, apoiada por regulamentações rigorosas que aumentam a confiança dos consumidores nos ingredientes para saúde cardíaca enquanto restringem produtos não comprovados. O envelhecimento da população da região e os sistemas de saúde abrangentes promovem a adoção de nutrição preventiva, especialmente nos países nórdicos com mercados de alimentos funcionais desenvolvidos. As diferenças regulatórias pós-Brexit exigem que os fabricantes cumpram estruturas separadas da União Europeia e do Reino Unido. Além disso, o Regulamento de Desmatamento da União Europeia (EUDR) influencia as práticas de abastecimento de ingredientes nos setores de alimentos e suplementos.

Cenário Competitivo

O mercado de ingredientes alimentares exibe fragmentação moderada, com fornecedores estabelecidos mantendo liderança de mercado por meio de operações integradas, conformidade regulatória e avanço tecnológico. As principais empresas, incluindo Cargill Incorporated, DSM-Firmenich AG, Archer Daniels Midland Company, BASF e Kerry Group, mantêm sua posição competitiva por meio de redes de fabricação globais e investimentos em pesquisa. A consolidação do setor continua, como demonstrado pela aquisição de USD 1,8 bilhão da CP Kelco pela Tate & Lyle em novembro de 2024, fortalecendo sua posição em soluções alimentares especializadas e portfólios de ingredientes naturais.

As empresas focam na diferenciação orientada por tecnologia por meio de investimentos em inteligência artificial para soluções de nutrição, sistemas de distribuição e métodos de produção sustentável. Os participantes do mercado priorizam o aprimoramento da biodisponibilidade, práticas de abastecimento sustentável e formulações específicas por aplicação para atender às preferências dos consumidores e aos requisitos regulatórios. Existem oportunidades de mercado significativas em plataformas de nutrição personalizada, produção de ingredientes de base de algas e expansão para mercados emergentes com estruturas regulatórias em desenvolvimento.

Empresas especializadas visam segmentos de mercado de nicho por meio de métodos inovadores de extração, novas fontes de ingredientes e desenvolvimento de aplicações focadas. Essas organizações enfrentam desafios no dimensionamento das capacidades de produção e no gerenciamento da conformidade regulatória nos mercados globais. O ambiente competitivo continua a evoluir à medida que as empresas se adaptam às mudanças regulatórias e às demandas do mercado, mantendo a eficiência operacional e as iniciativas de desenvolvimento de produtos.

Líderes do Setor de Ingredientes para Saúde Cardíaca

Cargill, Incorporated

DSM-Firmenich AG

Archer Daniels Midland Company

BASF SE

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Layn Natural Ingredients introduziu um novo ingrediente de beta glucana e expandiu sua instalação de biotecnologia. A alta solubilidade em água do ingrediente permite seu uso em múltiplas aplicações.

- Dezembro de 2024: O ACI Group introduziu o Hytolive e o Vintera, produtos contendo hidroxitirosol, um antioxidante que ajuda a reduzir os níveis de colesterol e apoia a saúde cardiovascular.

- Maio de 2024: A Ohly introduziu sua linha de produtos de saúde NEIVA, com foco na saúde cardíaca e no suporte à imunidade. Os produtos iniciais do portfólio, NEIVA Glucan Max e NEIVA MCT Immune, contêm beta-glucanas de levedura e oferecem benefícios para a função imunológica, saúde cardiovascular e bem-estar geral.

- Maio de 2023: A Corbion entrou no setor de nutrição humana lançando sua linha de produtos AlgaVia. O portfólio inclui produtos ricos em ômega-3 e ômega-9, que fornecem as concentrações necessárias para apoiar a saúde cerebral, a função imunológica, a saúde ocular e a saúde cardíaca em humanos.

Escopo do Relatório do Mercado Global de Ingredientes para Saúde Cardíaca

O mercado global de saúde cardíaca é segmentado em tipo de produto, canais de distribuição e geografia. Por tipo de produto, é dividido em ácidos graxos ômega 3, beta-glucana, fitoesterol, proteína de soja e outros. Por canal de distribuição, é segmentado em supermercado/hipermercado, lojas especializadas, drogarias, varejo online e outros. Por geografia, é segmentado em América do Norte, Europa, Oriente Médio e África, América do Sul e Ásia-Pacífico. O relatório oferece o tamanho do mercado e as previsões para o mercado de ingredientes para saúde cardíaca em valor (USD milhões) para todos os segmentos acima.

| Ácidos Graxos Ômega-3 |

| Beta-Glucana |

| Fitoesteróis |

| Proteína |

| Coenzima Q10 |

| Outros |

| Base Vegetal |

| Base Animal |

| Base de Algas |

| Outros |

| Pó |

| Líquido |

| Outros |

| Suplementos Alimentares |

| Alimentos e Bebidas Funcionais |

| Produtos Farmacêuticos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Ácidos Graxos Ômega-3 | |

| Beta-Glucana | ||

| Fitoesteróis | ||

| Proteína | ||

| Coenzima Q10 | ||

| Outros | ||

| Por Fonte | Base Vegetal | |

| Base Animal | ||

| Base de Algas | ||

| Outros | ||

| Forma | Pó | |

| Líquido | ||

| Outros | ||

| Por Aplicação | Suplementos Alimentares | |

| Alimentos e Bebidas Funcionais | ||

| Produtos Farmacêuticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de ingredientes para saúde cardíaca?

O mercado vale USD 9,95 bilhões em 2026 e está projetado para atingir USD 13,13 bilhões até 2031, expandindo a um CAGR de 5,74%.

Qual tipo de ingrediente lidera o mercado de ingredientes para saúde cardíaca?

Os ácidos graxos ômega-3 lideram com 35,62% de participação de mercado em 2025 devido à extensa evidência clínica e à forte confiança dos consumidores.

Qual região apresenta o crescimento mais rápido para ingredientes para saúde cardíaca?

A Ásia-Pacífico está prevista para crescer a um CAGR de 7,08% até 2031, impulsionada pela crescente prevalência de doenças cardiovasculares e pela renda disponível em ascensão.

Por que as fontes de ômega-3 de base de algas estão ganhando popularidade?

O cultivo de algas oferece alta pureza de DHA, evita contaminantes marinhos e se alinha com os objetivos de sustentabilidade, impulsionando um CAGR de 7,03% para ingredientes de origem de algas.

Página atualizada pela última vez em: