Tamanho e Participação do Mercado de Medicamentos Profiláticos contra o HIV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

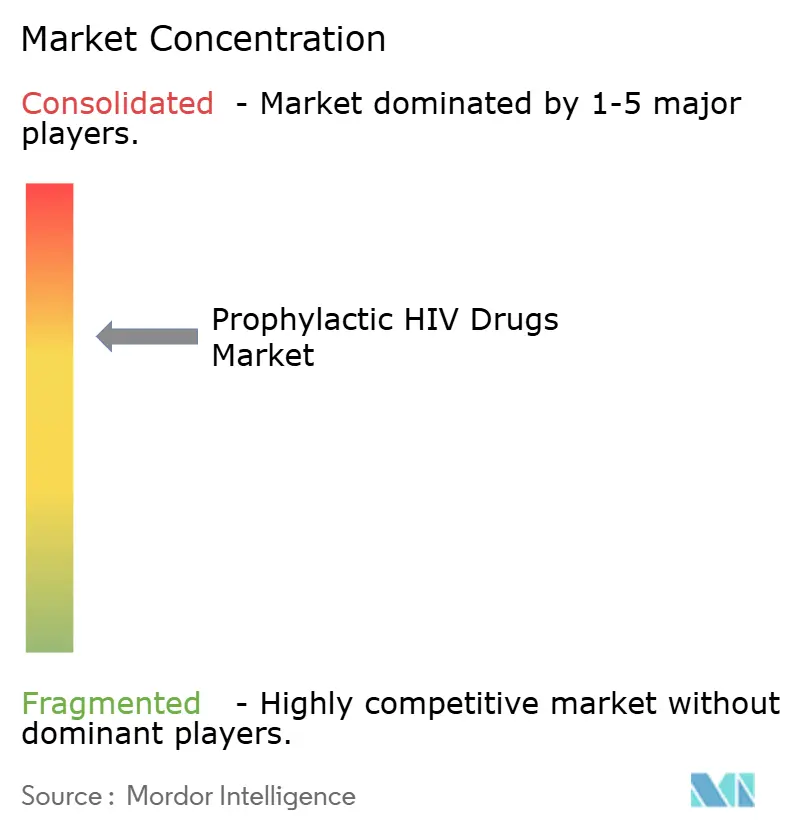

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Profiláticos contra o HIV pela Mordor Intelligence

O tamanho do mercado de medicamentos profiláticos contra o HIV foi avaliado em USD 33,43 bilhões em 2025 e estima-se que cresça de USD 34,75 bilhões em 2026 para atingir USD 42,23 bilhões até 2031, a uma CAGR de 3,96% durante o período de previsão (2026-2031). A crescente demanda por injetáveis de longa duração, o crescente apoio político e a ampliação das redes de distribuição digital estão remodelando o campo competitivo, ao passo que as pressões de custo associadas à entrada de genéricos moderam as margens nas economias maduras. O impulso à inovação permanece elevado: a aprovação pela FDA do lenacapavir de aplicação semestral em junho de 2025 valida a inibição do capsídeo como uma classe de prevenção inovadora e ancora o segmento de forma de dosagem de crescimento mais rápido a uma CAGR de 7,56%. A América do Norte preserva vantagens de escala por meio de reembolso de seguros e infraestrutura clínica, mas a Ásia-Pacífico registra os ganhos de volume mais acentuados à medida que os governos incorporam a PrEP nos planos nacionais contra a AIDS e ampliam a cobertura de telessaúde. Em todo o mercado de medicamentos profiláticos contra o HIV, a diferenciação passa agora pela conveniência de dosagem, parcerias de fabricação e modelos de precificação baseados em valor que conciliam os retornos de P&D com o acesso equitativo.

Principais Conclusões do Relatório

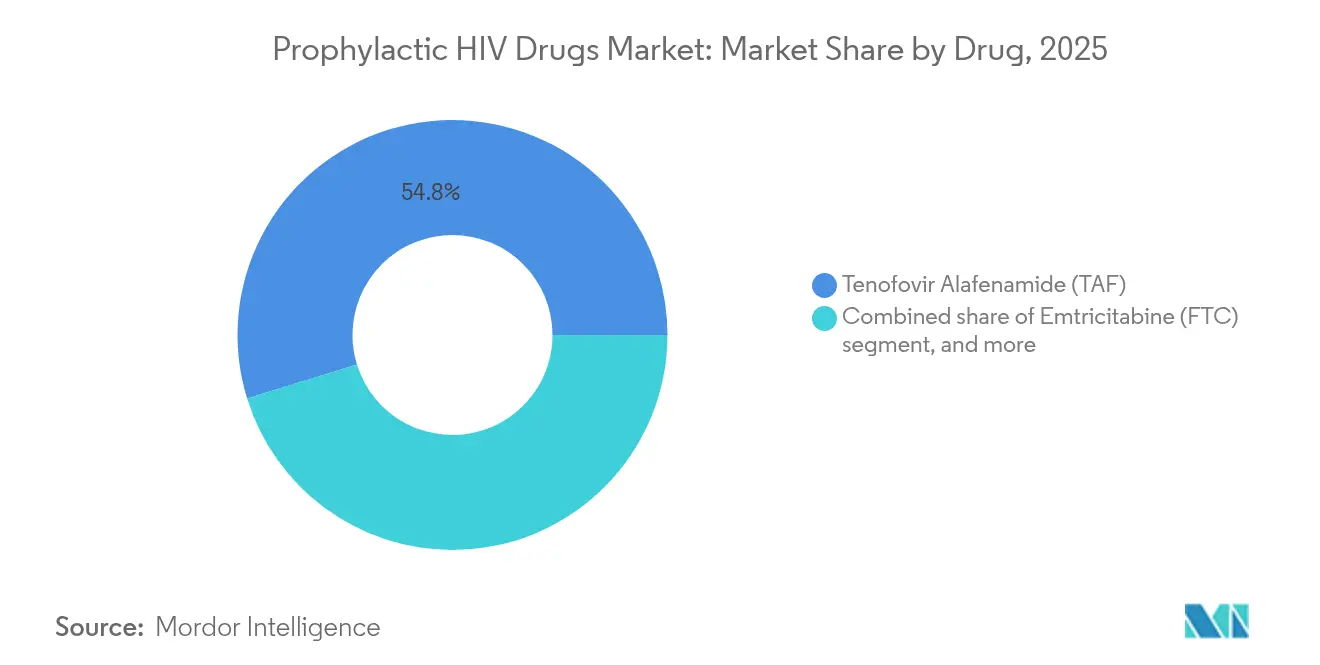

- Por medicamento, o Tenofovir Alafenamida liderou com 54,78% de participação no mercado de medicamentos profiláticos contra o HIV em 2025, enquanto se prevê que o lenacapavir alcance a maior CAGR de 6,35% até 2031.

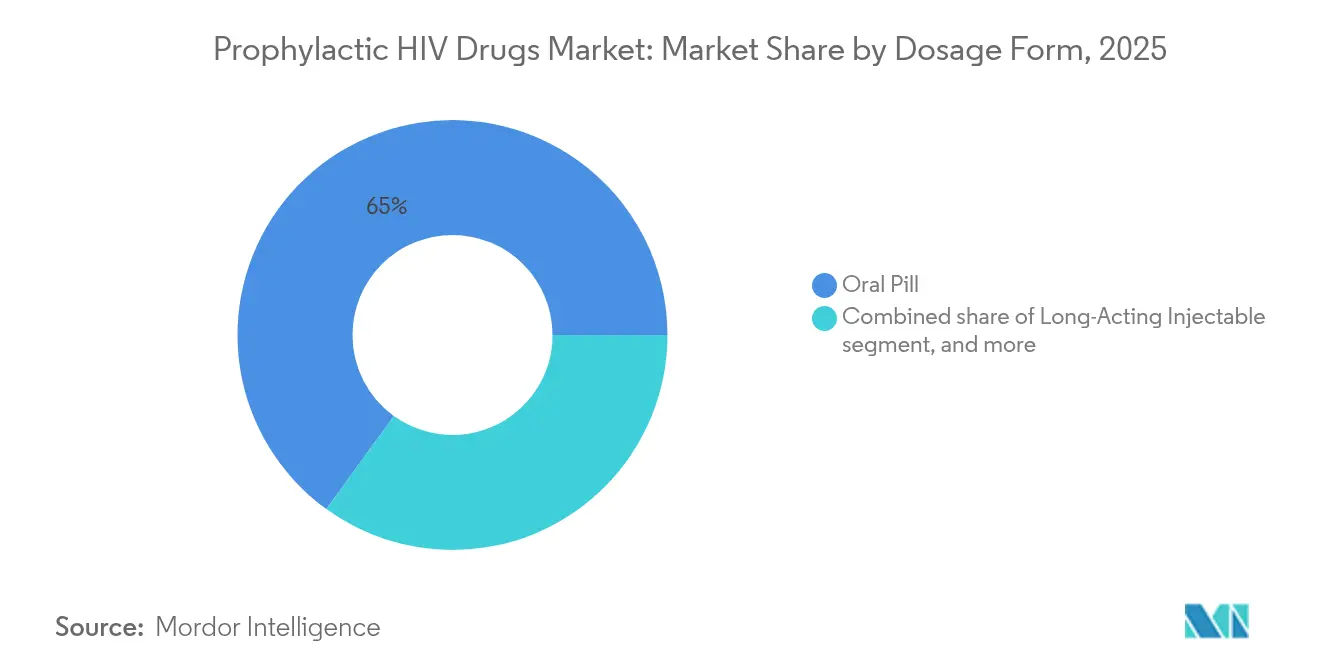

- Por forma de dosagem, os comprimidos orais controlaram 65,02% do tamanho do mercado de medicamentos profiláticos contra o HIV em 2025, enquanto os injetáveis de longa duração se expandem a uma CAGR de 7,31% entre 2026 e 2031.

- Por canal de distribuição, as farmácias hospitalares retiveram 55,21% da participação de receita em 2025; farmácias on-line e plataformas de tele-PrEP registram o crescimento mais rápido a uma CAGR de 7,55% até 2031.

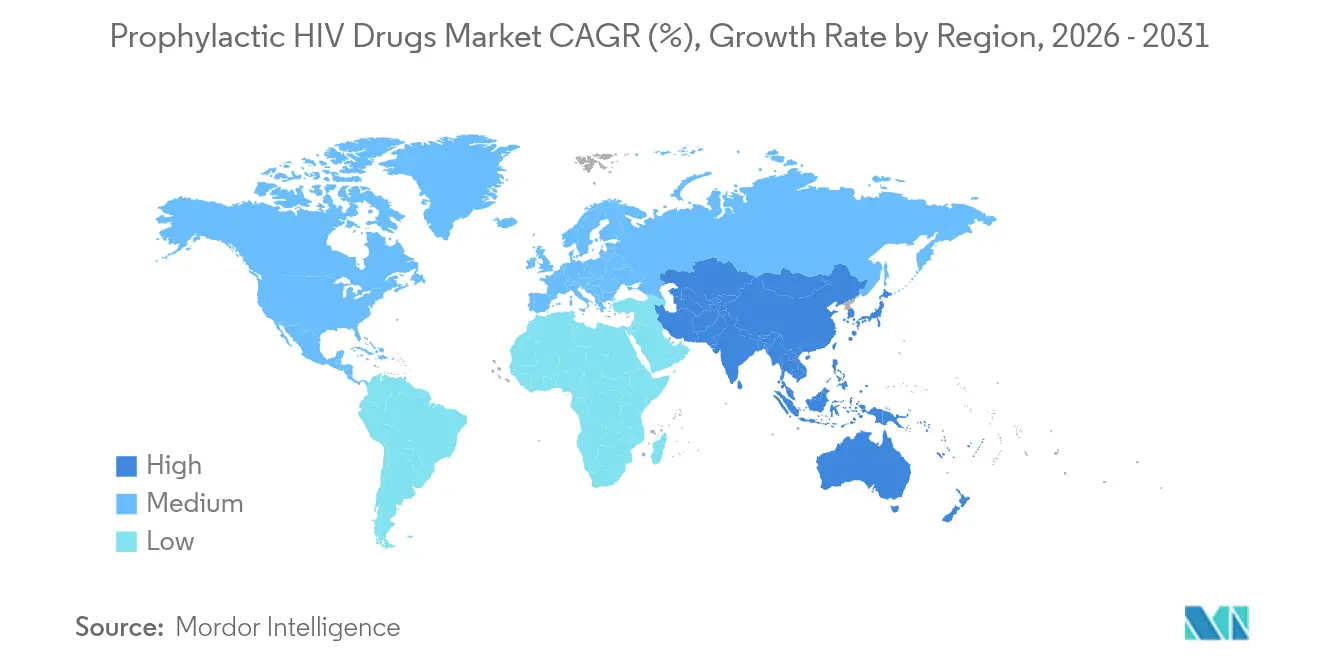

- Por geografia, a América do Norte detinha 41,02% da receita de 2025 e a Ásia-Pacífico registra a maior CAGR projetada de 5,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Profiláticos contra o HIV

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente incidência e prevalência global do HIV | +1.2% | África Subsaariana, Ásia-Pacífico, América Latina | Longo prazo (≥ 4 anos) |

| Expansão do financiamento governamental e de doadores para programas de prevenção | +0.8% | Regiões apoiadas pela PEPFAR; países prioritários do Fundo Global | Médio prazo (2-4 anos) |

| Crescente disponibilidade e acessibilidade de medicamentos genéricos | +0.7% | Países de baixa e média renda; mercados emergentes | Médio prazo (2-4 anos) |

| Inovação contínua em tecnologias de liberação de medicamentos antirretrovirais | +0.6% | América do Norte e Europa (adoção precoce); implementação global conforme as aprovações se ampliam | Curto prazo (≤ 2 anos) |

| Evolução dos canais de saúde digital que permitem o acesso remoto à PrEP | +0.5% | América do Norte, Europa, centros urbanos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração da PrEP nos serviços de saúde sexual e reprodutiva | +0.4% | Europa e América Latina (implementação acelerada); programas globais de planejamento familiar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência e Prevalência Global do HIV

Aproximadamente 1,3 milhão de novas infecções pelo HIV foram relatadas em todo o mundo em 2024, com adolescentes e adultos jovens representando uma proporção crescente dos casos. A urgência epidemiológica sustenta a demanda de base por estratégias profiláticas e amplifica a adoção do mercado de medicamentos profiláticos contra o HIV nas geografias de alta carga. Os ensaios PURPOSE-1 e PURPOSE-2 documentaram 100% de eficácia preventiva do lenacapavir de aplicação semestral entre mulheres cisgênero, eliminando as lacunas de adesão que limitavam a efetividade dos comprimidos diários[1]Eric Sandstrom, "O Lenacapavir Previne o HIV nos Ensaios PURPOSE," New England Journal of Medicine, nejm.org. As agências de saúde pública recomendam cada vez mais os inibidores do capsídeo para coortes de alto risco, sinalizando uma mudança orientada por evidências nas diretrizes clínicas. O aumento das cepas de HIV resistentes a medicamentos intensifica ainda mais o interesse em mecanismos fora da inibição da transcriptase reversa, reforçando a diversificação dentro do mercado de medicamentos profiláticos contra o HIV. Coletivamente, as dinâmicas da carga de doenças e as preocupações com resistência sustentam um piso de crescimento estrutural para a farmacoterapia preventiva.

Expansão do Financiamento Governamental e de Doadores para Programas de Prevenção

As agências doadoras estão se voltando para a prevenção como a forma fiscalmente prudente de reduzir a incidência do HIV, com a aquisição pelo Fundo Global em 2025 de regimes de primeira linha fabricados na África marcando um divisor de águas para as cadeias de suprimentos regionais[2]"O Fundo Global Investe na Fabricação Africana," Fundo Global, globalfund.org. O compromisso da PEPFAR de adquirir 2 milhões de tratamentos produzidos localmente até 2030 ilustra como os objetivos de política industrial agora se sobrepõem aos objetivos de saúde pública. Tais compromissos ampliam o mercado de medicamentos profiláticos contra o HIV ao garantir volumes previsíveis e reduzir os custos de distribuição de última milha. Ao mesmo tempo, o financiamento de programas está atrelado a ciclos políticos, injetando volatilidade nas previsões de receita plurianuais. Os fabricantes que dominam a produção de BPF de baixo custo e navegam nos processos de licitação de doadores asseguram uma vantagem competitiva duradoura no novo paradigma de acesso.

Crescente Disponibilidade e Acessibilidade de Medicamentos Genéricos

Os acordos de licenciamento voluntário aceleram a penetração de genéricos ao mesmo tempo em que protegem estrategicamente as margens premium nos mercados de alta renda. A licença da Gilead para o lenacapavir em 120 países reduz o custo das mercadorias para USD 40-100 por paciente por ano em comparação com o preço de marca de USD 42.250 nos Estados Unidos. À medida que as empresas de genéricos aumentam o volume, os inovadores enfrentam compressão de margens, mas obtêm benefícios reputacionais e receita estendida do ciclo de vida por meio de royalties. As nações de renda média deixadas fora dos envelopes de licenciamento, incluindo Brasil e México, intensificam a defesa por acesso mais amplo, sinalizando potencial pressão política que poderia remodelar os corredores de preços no mercado de medicamentos profiláticos contra o HIV. Os gradientes de preços resultantes reforçam as dinâmicas de mercado em camadas que recompensam a produção eficiente em escala e a gestão de portfólio direcionada.

Inovação Contínua em Tecnologias de Liberação de Medicamentos Antirretrovirais

Ativos em desenvolvimento como o MK-8527 oral de administração mensal da Merck e o anticorpo N6LS de administração quadrimestral da ViiV destacam uma diversificada onda de modalidades de longa duração avançando em ensaios de fase tardia. Estudos de preferência de pacientes mostram disposição sustentada para mudar de comprimidos diários para opções injetáveis ou orais mensais, citando conveniência e redução do estigma. A combinação de farmacologia de liberação prolongada com monitoramento digital de adesão permite que os clínicos adaptem os cronogramas de profilaxia, aumentando a eficácia no mundo real. A adoção precoce na América do Norte e na Europa impulsiona a precificação premium, enquanto as iniciativas de transferência de tecnologia encurtam os prazos antes do lançamento nos mercados emergentes. A inovação contínua, portanto, injeta um impulso de crescimento adicional no mercado de medicamentos profiláticos contra o HIV e diferencia os líderes por meio da profundidade de propriedade intelectual.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de novas formulações de longa duração | -0.9% | Global; maior efeito nos países de renda média | Curto prazo (≤ 2 anos) |

| Disparidades persistentes de acesso socioeconômico | -0.6% | África Subsaariana, América Latina, Ásia-Pacífico rural | Longo prazo (≥ 4 anos) |

| Incertezas regulatórias e de reembolso nos mercados | -0.5% | Mercados emergentes e países com sistemas de seguro fragmentados | Médio prazo (2-4 anos) |

| Estigma e desinformação limitando a adoção da PrEP | -0.4% | Regiões de alta carga em todo o mundo, particularmente entre populações marginalizadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Novas Formulações de Longa Duração

O preço de tabela anual nos EUA de USD 42.250 para o lenacapavir está mil vezes acima dos custos estimados de fabricação, limitando a aceitação pelos pagadores apesar da superioridade clínica. As seguradoras impõem autorização prévia e terapia escalonada, atrasando a adoção de opções de longa duração em favor de genéricos mais baratos. Os mercados de renda média, apanhados entre a proteção por patente e a ausência de precificação em camadas, enfrentam as maiores barreiras de acessibilidade, restringindo a penetração de curto prazo no mercado de medicamentos profiláticos contra o HIV. Para mitigar a resistência, as empresas estão explorando acordos no estilo de assinatura e contratos baseados em valor, mas esses modelos ainda estão em fase inicial e são aplicados de forma desigual.

Disparidades Persistentes de Acesso Socioeconômico em Regiões de Alta Carga

Os requisitos de cadeia de frio e a administração por profissionais especializados restringem a distribuição de injetáveis em clínicas rurais, enquanto o estigma impede que grupos marginalizados se envolvam com os sistemas de saúde pública[3]"Barreiras de Cadeia de Frio em Clínicas Rurais," Science, science.org. As lacunas de conectividade à internet dificultam a implementação da tele-PrEP, reduzindo o potencial de crescimento do canal digital em ambientes de baixos recursos. Tais iniquidades estruturais criam um piso abaixo do qual a tecnologia sozinha não consegue elevar a cobertura de profilaxia, limitando a participação total endereçável no mercado de medicamentos profiláticos contra o HIV. Intervenções multissetoriais que abrangem infraestrutura, educação e reforma legal são necessárias para resolver esses obstáculos sistêmicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Medicamento: A Inibição do Capsídeo pelo Lenacapavir Remodela a Hierarquia Competitiva

O Tenofovir Alafenamida controlou 54,78% da participação no mercado de medicamentos profiláticos contra o HIV em 2025, refletindo seu perfil de segurança renal e óssea e a ampla familiaridade entre os prescritores. No entanto, o lenacapavir desbloqueia uma via diferenciada de inibição do capsídeo que assegura uma CAGR de 6,35%, deslocando os participantes estabelecidos em populações de alto risco de não adesão e expandindo o tamanho geral do mercado de medicamentos profiláticos contra o HIV ao capturar pacientes anteriormente não dispostos ou incapazes de gerenciar comprimidos diários. A emtricitabina permanece como um componente básico essencial em regimes de combinação, enquanto o cabotegravir de longa duração sustenta a demanda de nicho apesar dos gargalos de fornecimento.

As dinâmicas competitivas dependem cada vez mais da diversificação do mecanismo de ação para contrariar a evolução da resistência, posicionando o lenacapavir como a vanguarda da profilaxia de próxima geração dentro do setor de medicamentos profiláticos contra o HIV. À medida que o licenciamento de genéricos desbloqueia volume em 120 países, os inovadores devem contar com a gestão do ciclo de vida e novas co-formulações para defender a participação nos segmentos premium.

Por Forma de Dosagem: Injetáveis Registram Adoção Mais Rápida

Os comprimidos orais ainda representavam 65,02% da receita em 2025, sustentados por canais de aquisição consolidados e custos unitários mais baixos. No entanto, os injetáveis superam todos os formatos a uma CAGR de 7,31% até 2031, contribuindo para ampliar o mercado de medicamentos profiláticos contra o HIV, pois a dosagem semestral elimina a barreira de adesão diária. Estudos de pós-comercialização mostram mudanças de preferência em direção a injetáveis entre adolescentes e mulheres cisgênero que citam discrição e conveniência.

O trabalho em desenvolvimento em implantes subdérmicos e anéis microbicidas sinaliza uma diversificação mais ampla da forma de dosagem que apoia a prevenção personalizada. Essa heterogeneidade protege o mercado de medicamentos profiláticos contra o HIV de choques de tecnologia única e distribui o crescimento entre as diferentes necessidades dos pacientes e ambientes de saúde.

Por Canal de Distribuição: Plataformas Digitais Escalam Rapidamente

As farmácias hospitalares detinham 55,21% de participação em 2025 devido aos requisitos obrigatórios de testagem e monitoramento de base, ancorando os fluxos de receita tradicionais para o mercado de medicamentos profiláticos contra o HIV. O impulso à telemedicina na era da pandemia catalisou farmácias on-line e serviços de tele-PrEP, que agora se expandem a uma CAGR de 7,55%, oferecendo prescrição remota, entrega em domicílio e lembretes de adesão baseados em aplicativos.

As farmácias de varejo capturam volume incremental porque o atendimento sem agendamento prévio reduz o estigma, enquanto as clínicas comunitárias aproveitam o alcance culturalmente adaptado para atingir grupos marginalizados. Apesar das lacunas de largura de banda em alguns países, projeta-se que as plataformas digitais desbloqueiem um tamanho significativo incremental do mercado de medicamentos profiláticos contra o HIV ao reduzir o tempo de deslocamento e a escassez de profissionais de saúde em regiões carentes.

Análise Geográfica

A América do Norte representou 41,02% da receita de 2025 para o mercado de medicamentos profiláticos contra o HIV, sustentada por ampla cobertura de seguro, aprovações regulatórias precoces e ecossistemas maduros de ensaios clínicos. Os pagadores dos Estados Unidos adotam cada vez mais o reembolso baseado em valor para injetáveis de longa duração, enquanto o sistema de pagador único do Canadá padroniza os benefícios da PrEP em nível nacional. O México aproveita os laços comerciais para acelerar a transferência de tecnologia, viabilizando parcerias de fabricação transfronteiriças que ampliam a resiliência do fornecimento.

A Ásia-Pacífico registra a maior CAGR projetada de 5,28% e está prevista para superar o crescimento global até 2031, à medida que os governos do Vietnã, Tailândia e Índia integram a prevenção do HIV nas agendas de cobertura universal de saúde. A rápida penetração de smartphones apoia a entrega de telessaúde, embora as lacunas de cadeia de frio em áreas rurais ainda restrinjam a ampliação de injetáveis. A harmonização regulatória no âmbito da ASEAN poderia agilizar os prazos de aprovação, expandindo o tamanho do mercado de medicamentos profiláticos contra o HIV nas economias populosas.

A Europa mostra uma penetração madura, porém desigual; 38 dos 52 países tinham diretrizes nacionais de PrEP até 2024, mas os dados dos beneficiários revelam concentração entre homens que fazem sexo com homens em 98%, destacando necessidades não atendidas em mulheres e migrantes. O modelo de seguros da Alemanha alcançou 33% de cobertura dos usuários indicados e visa 81% até 2030, ilustrando como a estabilidade do reembolso impulsiona a adoção. No entanto, critérios de elegibilidade divergentes entre os estados-membros continuam a fragmentar o panorama do mercado de medicamentos profiláticos contra o HIV dentro da região.

Panorama Competitivo

O mercado de medicamentos profiláticos contra o HIV permanece moderadamente consolidado: Gilead Sciences e ViiV Healthcare dominam os pipelines de inovação e mantêm extensas infraestruturas de fabricação. A Gilead aproveita a P&D integrada e o licenciamento voluntário para equilibrar o acesso com a preservação de receita, enquanto a franquia HIV focada da ViiV acelera os ciclos de desenvolvimento em formulações de longa duração. Os portfólios de patentes formam barreiras formidáveis à entrada, mas o licenciamento estratégico abre espaço para fabricantes regionais como Emcure, Cipla e Aurobindo construírem participação por liderança de custo em territórios sensíveis a preços.

O posicionamento competitivo agora se centra na flexibilidade de dosagem, eficiência da cadeia de frio e ferramentas digitais complementares, em vez de exclusividade molecular isolada. As multinacionais estabelecem acordos de fabricação contratada para reduzir despesas de capital e localizar o fornecimento, exemplificado pela licença isenta de royalties da Emcure em 2024 para o lenacapavir abrangendo 120 países. Os concorrentes de genéricos buscam volume impulsionado por licitações na África Subsaariana, mas ainda dependem dos inovadores para o fornecimento de ingredientes ativos nas fases iniciais de expansão.

As expirações de patentes previstas após 2031 poderiam desencadear uma erosão de preços mais acentuada, levando os inovadores a investir em ativos de próxima onda, como anticorpos amplamente neutralizantes e implantes de ultralonga duração. As partes interessadas que alinham a profundidade do portfólio com estruturas de precificação equitativa estão posicionadas para manter a relevância à medida que o setor de medicamentos profiláticos contra o HIV evolui em direção a paradigmas baseados em valor e orientados ao acesso.

Líderes do Setor de Medicamentos Profiláticos contra o HIV

Merck & Co., Inc.

Cipla Inc

Bristol-Myers Squibb Company

Johnson & Johnson

Viatris Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Gilead Sciences apresentou dados de Fase 3 confirmando a eficácia do lenacapavir de aplicação semestral em mulheres grávidas e adolescentes, fortalecendo as submissões regulatórias globais.

- Julho de 2025: Gilead e o Fundo Global concluíram acordos de fornecimento com desconto para ampliar o acesso à PrEP de longa duração em países de baixa renda.

- Junho de 2025: A FDA aprovou o lenacapavir (Yeztugo) como a primeira modalidade de PrEP injetável de aplicação semestral nos Estados Unidos.

- Maio de 2025: O Centro Europeu de Prevenção e Controle de Doenças relatou 159.819 usuários de PrEP na Europa em 2023, com 38 países publicando diretrizes.

- Abril de 2025: O estudo EMBRACE da ViiV Healthcare registrou 96% de supressão viral para o N6LS de administração quadrimestral mais cabotegravir mensal.

- Outubro de 2024: A Emcure Pharmaceuticals obteve uma licença isenta de royalties da Gilead para o lenacapavir em 120 países.

Escopo do Relatório Global do Mercado de Medicamentos Profiláticos contra o HIV

De acordo com o escopo do relatório, o vírus da imunodeficiência humana (HIV) é uma doença crônica e potencialmente fatal. A doença pode ser transmitida de uma pessoa para outra por contato sangue a sangue ou contato sexual. Os medicamentos profiláticos contra o HIV são os medicamentos administrados para prevenir a doença causada pelo HIV antes mesmo de ela ocorrer.

O mercado de medicamentos profiláticos contra o HIV é segmentado por medicamento, forma de dosagem e geografia. Por medicamento, o mercado é segmentado em tenofovir, emtricitabina e outros medicamentos. A categoria de outros medicamentos inclui cabotegravir, lenacapavir e outros. Por forma de dosagem, o mercado é segmentado em oral e tópico. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Fumarato de Tenofovir Disoproxil (TDF) |

| Tenofovir Alafenamida (TAF) |

| Emtricitabina (FTC) |

| Cabotegravir de Longa Duração (Apretude) |

| Lenacapavir (Yeztugo/Sunlenca) |

| Outros Medicamentos |

| Comprimido Oral |

| Injetável de Longa Duração |

| Implante Subdérmico (Em Desenvolvimento) |

| Microbicida Tópico (Gel/Filme) |

| Anel Vaginal |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias On-line e Plataformas de Tele-PrEP |

| Clínicas Comunitárias e ONGs |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Medicamento | Fumarato de Tenofovir Disoproxil (TDF) | |

| Tenofovir Alafenamida (TAF) | ||

| Emtricitabina (FTC) | ||

| Cabotegravir de Longa Duração (Apretude) | ||

| Lenacapavir (Yeztugo/Sunlenca) | ||

| Outros Medicamentos | ||

| Por Forma de Dosagem | Comprimido Oral | |

| Injetável de Longa Duração | ||

| Implante Subdérmico (Em Desenvolvimento) | ||

| Microbicida Tópico (Gel/Filme) | ||

| Anel Vaginal | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias On-line e Plataformas de Tele-PrEP | ||

| Clínicas Comunitárias e ONGs | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos profiláticos contra o HIV?

O tamanho do mercado de medicamentos profiláticos contra o HIV está avaliado em USD 34,75 bilhões em 2026 e prevê-se que alcance USD 42,23 bilhões até 2031.

Qual segmento de medicamento está se expandindo mais rapidamente?

O lenacapavir lidera o crescimento com uma CAGR de 6,35% devido ao seu esquema de aplicação injetável semestral e ao novo mecanismo de inibição do capsídeo.

Com que rapidez os injetáveis de longa duração estão crescendo?

As formulações injetáveis de longa duração registram uma CAGR de 7,31% entre 2026 e 2031, tornando-as a forma de dosagem de crescimento mais rápido.

Qual região está projetada para ver a maior taxa de crescimento?

A Ásia-Pacífico apresenta a maior CAGR regional de 5,28% graças à expansão da PrEP liderada pelo governo e à adoção da saúde digital.

Quais são as principais barreiras para uma adoção mais ampla da PrEP?

O alto preço dos novos produtos de longa duração e as disparidades sistêmicas de acesso em populações rurais e marginalizadas permanecem como os principais obstáculos.

Quão concentrado é o panorama competitivo?

O mercado obtém 7 em uma escala de concentração de 10 pontos porque os cinco maiores fornecedores detêm cerca de 70% da receita global, mas enfrentam crescente concorrência de genéricos.

Página atualizada pela última vez em: