Tamanho e Participação do Mercado de Medicamentos Antirretrovirais

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

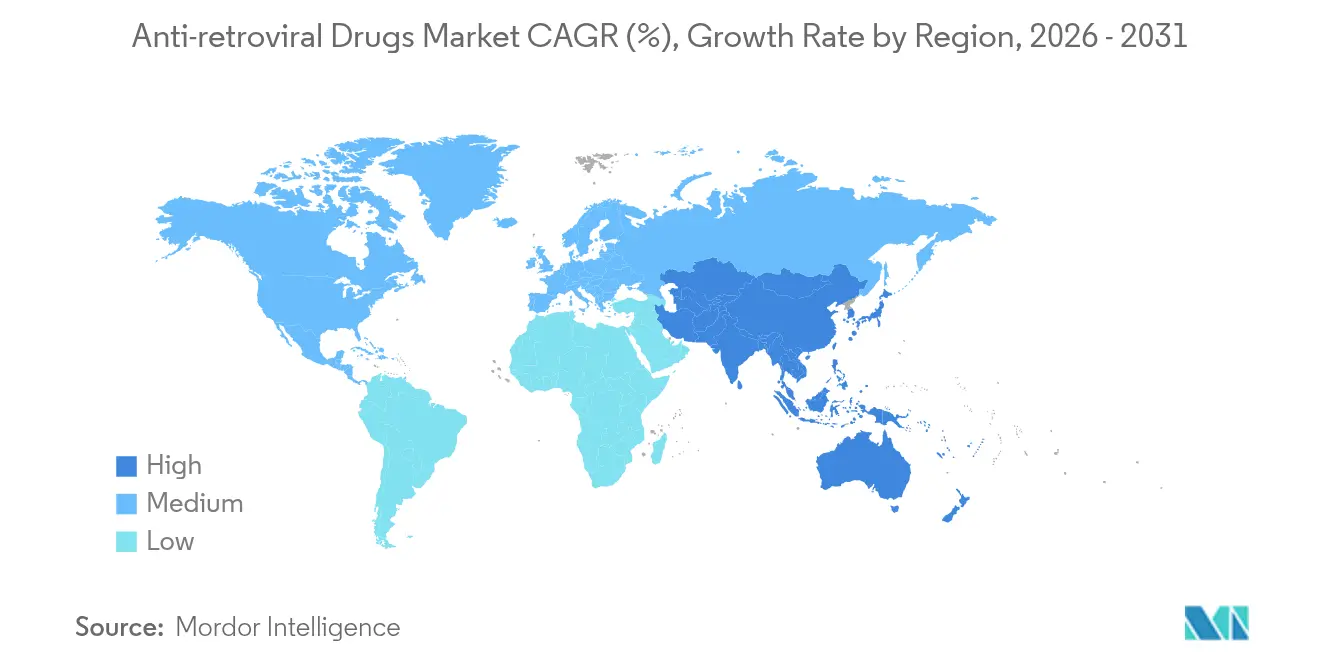

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

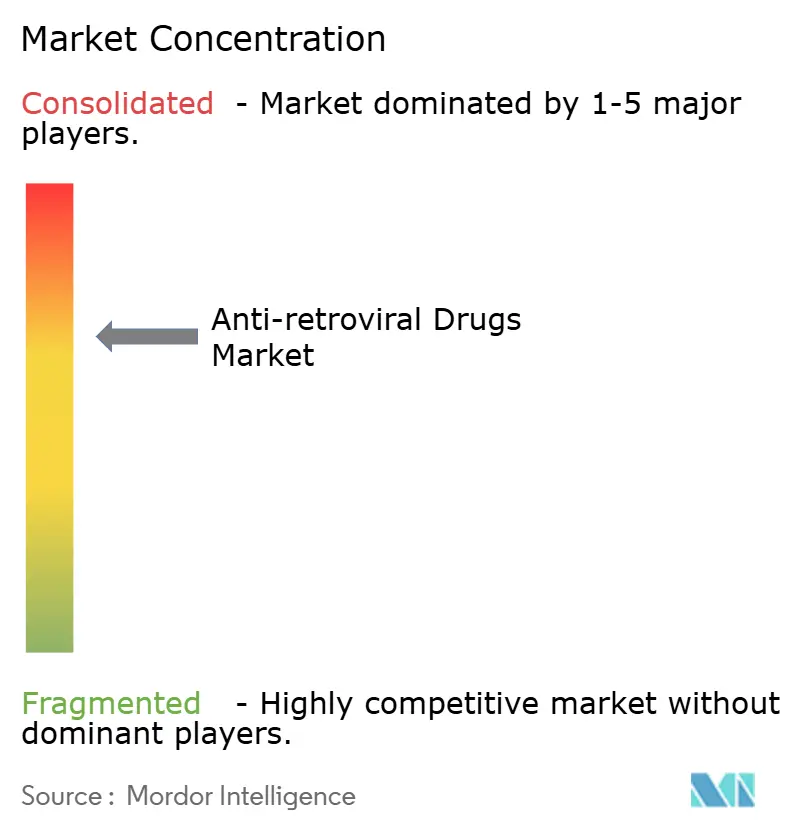

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Antirretrovirais por Mordor Intelligence

O tamanho do mercado de medicamentos antirretrovirais deve crescer de USD 31,64 bilhões em 2025 para USD 32,92 bilhões em 2026 e está previsto para atingir USD 40,14 bilhões até 2031 a um CAGR de 4,05% no período 2026-2031. Esse ritmo moderado marca uma transição de uma fase anterior de expansão acelerada para uma fase madura, em que inovação, estratégias de acesso diferenciadas e resiliência da cadeia de suprimentos orientam o crescimento. Injetáveis de longa ação, regimes orais de dose semanal e profilaxia de ultralonga duração fortalecem a adesão e abrem novos segmentos de prevenção, enquanto a entrega integrada de atenção primária e ferramentas digitais de adesão ampliam o alcance terapêutico. A intensidade competitiva está aumentando à medida que as patentes de medicamentos blockbuster se aproximam do vencimento, impulsionando tanto extensões de ciclo de vida de marcas quanto um posicionamento agressivo de genéricos. Ao mesmo tempo, o financiamento de doadores, os marcos de precificação em camadas e os investimentos em manufatura local continuam a ancorar a demanda em países de baixa e média renda, que respondem por quase todas as novas infecções.

Principais Conclusões do Relatório

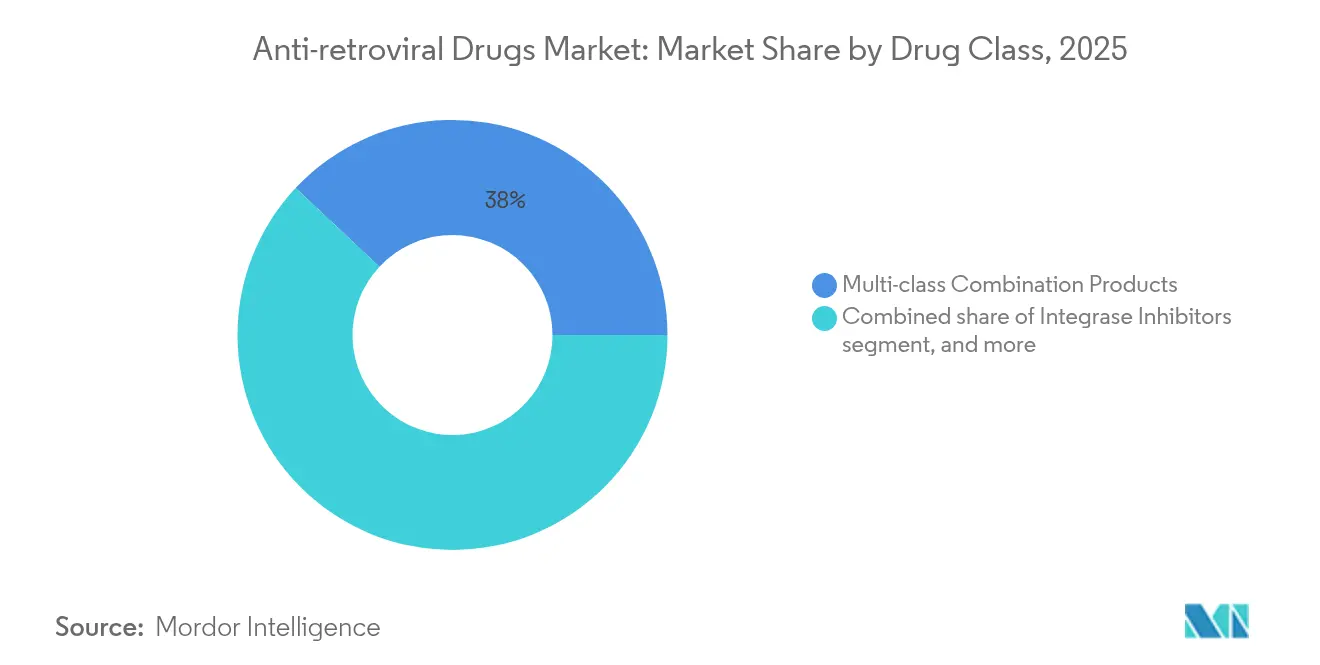

- Por classe de medicamento, os produtos de combinação multiclasse detinham 38,02% da participação do mercado de medicamentos antirretrovirais em 2025, e as combinações baseadas em inibidores de integrase avançam a um CAGR de 6,28% até 2031.

- Por tipo de regime, os regimes de comprimido único capturaram 51,78% do tamanho do mercado de medicamentos antirretrovirais em 2025, enquanto os injetáveis de longa ação crescem mais rapidamente a um CAGR de 6,63%.

- Por linha de terapia, a terapia de primeira linha constituiu 54,12% da receita total em 2025; a terapia de segunda linha está se expandindo a um CAGR de 6,31% com base no aumento das trocas motivadas por resistência.

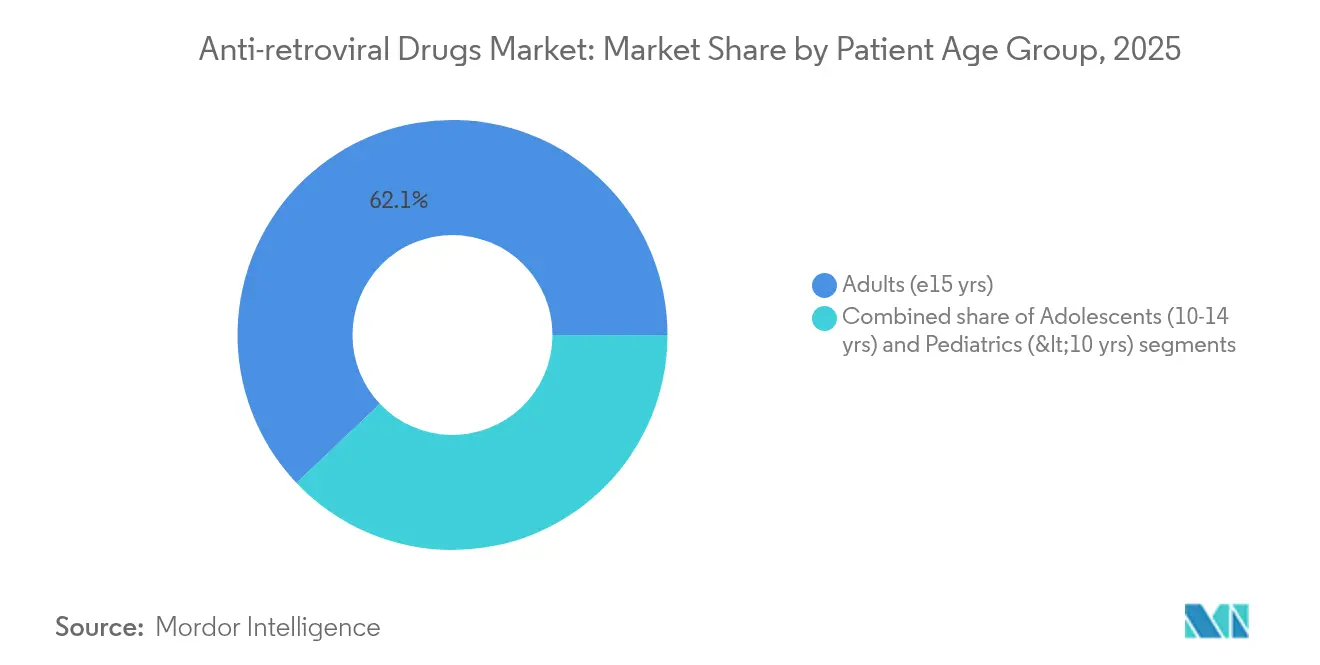

- Por faixa etária do paciente, adolescentes de 10 a 14 anos contribuíram com um CAGR de 7,41%, a taxa mais forte entre todos os grupos de pacientes, no mercado de medicamentos antirretrovirais.

- Por canal de distribuição, as farmácias hospitalares distribuíram 61,12% dos volumes totais em 2025 e estão projetadas para liderar o crescimento a um CAGR de 7,22% como centros para injetáveis e cuidados abrangentes de HIV.

- Por região, a América do Norte manteve 41,95% de participação na receita em 2025, mas a Ásia-Pacífico registra a trajetória regional mais rápida a um CAGR de 6,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Antirretrovirais

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência global de HIV e expansão da cobertura de tratamento | +1.2% | África Subsaariana, Europa Oriental, Ásia Central | Longo prazo (≥ 4 anos) |

| Aumento do financiamento público e de doadores para acesso universal à TAR | +0.8% | África Subsaariana, Sudeste Asiático, América Latina | Médio prazo (2-4 anos) |

| Pesquisa e desenvolvimento contínuos de novas terapias de longa ação | +0.6% | América do Norte, Europa, transbordamento para países de baixa e média renda | Médio prazo (2-4 anos) |

| Crescente integração da TAR nas plataformas de atenção primária à saúde | +0.4% | África Subsaariana, Ásia-Pacífico, América Latina | Longo prazo (≥ 4 anos) |

| Expansão de tecnologias digitais de adesão e monitoramento remoto | +0.3% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Vias regulatórias aceleradas para formulações pediátricas de TAR | +0.2% | Global, prioridade em países de alta carga | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência Global de HIV e Expansão da Cobertura de Tratamento

Os programas de HIV agora têm como alvo os 33% das pessoas que vivem com o vírus que permanecem sem tratamento, uma coorte concentrada na Europa emergente, na Ásia Central e em partes da América Latina. Os crescentes orçamentos de países de renda média, combinados com estruturas de precificação em camadas, impulsionam o mercado de medicamentos antirretrovirais para regiões onde o potencial de gasto per capita é maior do que as médias históricas da África Subsaariana. À medida que mais adultos envelhecem com HIV, os regimes tolerantes a comorbidades com menores riscos renais e ósseos ganham força, sustentando o volume mesmo onde a incidência está caindo. As políticas universais de testar e tratar, defendidas pela Organização Mundial da Saúde, mantêm a demanda de primeira linha resiliente, enquanto o monitoramento escalado da carga viral identifica falhas mais cedo e aumenta a adoção de segunda linha. Essas dinâmicas reforçam coletivamente uma ampla base de demanda recorrente em todas as linhas de terapia[1]Organização Mundial da Saúde, "Fatos Globais sobre HIV 2025," WHO.int.

Aumento do Financiamento Público e de Doadores para Acesso Universal à TAR

A alocação de USD 9,2 bilhões do Fundo Global para 2024-2026 subsidia a aquisição plurianual e fortalece as cadeias de suprimentos em 70 países, ancorando uma demanda previsível para os fornecedores. A mudança do PEPFAR em direção ao cofinanciamento por países estimula as dotações orçamentárias nacionais e convida a contratos diretos entre fabricantes e governos que encurtam os ciclos de fluxo de caixa. Os compromissos de compra antecipada e as licenças voluntárias, como o acordo de lenacapavir da Gilead cobrindo 120 países, incentivam a aceleração antecipada de genéricos enquanto protegem as margens dos inventores por meio de estruturas de royalties. Coletivamente, os mecanismos de financiamento combinado protegem o mercado de medicamentos antirretrovirais da fadiga dos doadores no médio prazo, embora o futuro estresse macroeconômico nas nações doadoras de alta renda permaneça um risco a ser monitorado[2]O Fundo Global, "Relatório de Resultados 2024–2025," Theglobalfund.org.

Pesquisa e Desenvolvimento Contínuos de Novas Terapias de Longa Ação

A aprovação do lenacapavir pela FDA em junho de 2025 validou o paradigma de ultralonga ação e acelerou os pipelines subsequentes. A combinação oral semanal de lenacapavir-islatravir da Merck e da Gilead registrou 94,2% de supressão viral na Semana 48, enquanto o anticorpo N6LS da ViiV Healthcare avança em direção a estudos pivotais visando dosagem subcutânea infrequente. As complexidades de fabricação — suspensão estéril, embalagem de depósito de grande volume, integridade da cadeia de frio — criam barreiras que isolam os titulares, mas apresentam desafios de capacidade que desencadearam mais de USD 3 bilhões em investimentos anunciados em plantas de injetáveis nos Estados Unidos e na Europa desde 2024. Essas inovações rejuvenescem a margem de precificação nos mercados ocidentais maduros e ampliam o alcance da prevenção em regiões de alta carga, embora as restrições de contenção de custos moderem a adoção em ambientes de baixa renda.

Crescente Integração da TAR com Plataformas de Entrega de Atenção Primária à Saúde

Os modelos de serviço diferenciados transferem a dispensação de clínicas especializadas para centros de saúde comunitários, onde prescrições de vários meses reduzem as visitas às clínicas e as instalações urbanas congestionadas. Os reabastecimentos de seis meses, pioneiros durante a COVID-19, agora constituem o padrão para pacientes estáveis em vários programas da África Subsaariana, liberando capacidade do sistema e reduzindo os custos de deslocamento dos pacientes. A transferência de tarefas capacita enfermeiros e agentes comunitários de saúde a iniciar a terapia, expandindo as iniciações em distritos remotos antes mal atendidos por médicos. Essas mudanças recompensam os regimes de comprimido único de dose fixa e os injetáveis de longa ação que eliminam as preocupações diárias de adesão. As equipes de campo farmacêuticas estão se reestruturando para apoiar treinamento, logística de cadeia de frio e farmacovigilância remota, integrando-se mais profundamente nas estruturas de atenção primária[3]Journal of Global Health Reports, "Avaliação de Dispensação de TAR por Seis Meses," Joghreports.org.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resistência persistente a medicamentos e mutações virais | –0.7% | África Subsaariana, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Preocupações de segurança a longo prazo e efeitos adversos | –0.5% | Global, particularmente coortes em envelhecimento | Médio prazo (2-4 anos) |

| Vulnerabilidades da cadeia de suprimentos no fornecimento de ingredientes farmacêuticos ativos | –0.4% | Índia, China, África Subsaariana | Curto a médio prazo (≤ 4 anos) |

| Erosão de preços pela concorrência de genéricos e precificação de referência | –0.3% | América do Norte, Europa, mercados selecionados de países de baixa e média renda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Resistência Persistente a Medicamentos e Mutações Virais

A vigilância da Organização Mundial da Saúde mostra resistência ao dolutegravir de 3,9-8,6% em pacientes sem tratamento anterior e 19,6% naqueles previamente expostos, empurrando os pagadores em direção a regimes de resgate de maior custo. As lacunas nos testes de resistência em ambientes de baixos recursos mascaram falhas multiclasse emergentes e complicam as atualizações das diretrizes. Os custos adicionais de laboratório e medicamentos de segunda linha sobrecarregam os orçamentos dos doadores e os esquemas nacionais de seguro, enquanto as terapias de resgate protegidas por patentes elevam ainda mais os gastos. Para os fornecedores, o aumento da resistência remodela as prioridades do portfólio em direção a agentes com maiores barreiras genéticas e modos de ação multimodais, elevando assim os orçamentos de pesquisa e desenvolvimento e a complexidade dos ensaios.

Preocupações de Segurança a Longo Prazo e Efeitos Adversos

Como metade das pessoas em terapia em breve terá mais de 50 anos, as complicações renais, cardiovasculares e metabólicas dos nucleosídeos anteriores criam um mercado crescente de troca para agentes mais seguros. Eventos neuropsiquiátricos no mundo real com inibidores de integrase e elevações lipídicas com certos inibidores de protease geram diretrizes de monitoramento que favorecem regimes que requerem menos exames laboratoriais auxiliares. Os bancos de dados de segurança na gravidez permanecem limitados para a maioria dos novos agentes, exigindo compromissos pós-comercialização que aumentam os custos de farmacovigilância. Essas preocupações moderam ligeiramente o crescimento ao encorajar a cautela dos prescritores e ao prolongar os tempos de revisão regulatória para moléculas de primeira classe.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Combinações Multiclasse Aceleram a Durabilidade do Tratamento

Os comprimidos de combinação multiclasse preservaram 38,02% da receita em 2025 por meio de dosagem simplificada e altas barreiras de resistência que sustentam a durabilidade de primeira linha. Os regimes ancorados em inibidores de integrase registraram um CAGR de 6,28%, o mais forte dentro desta classe, impulsionados por bases de bictegravir ou dolutegravir de dose diária que mantêm ≥85% de supressão em coortes com tratamento intensivo anterior. Os inibidores nucleosídeos da transcriptase reversa permanecem um pilar apesar dos históricos sinais ósseos e renais; o tenofovir alafenamida reformulado mitiga esses riscos e estende a vida da franquia. Os inibidores de protease continuam com uso de nicho para regimes de resgate potencializados, mas declinam à medida que as preocupações metabólicas impulsionam mudanças na preferência dos clínicos. Novos inibidores de entrada e anticorpos de ampla neutralização, incluindo o albuvirtide pendente da China, adicionam diversidade ao pipeline, mas devem demonstrar custo-efetividade para ganhar proeminência nas diretrizes.

A durabilidade impulsionada por integrase e a simplicidade de dose diária ajudam esta classe a capturar participação incremental dos inibidores não nucleosídeos da transcriptase reversa, cuja vulnerabilidade a mutações de ponto único limita a adoção. O tamanho do mercado de medicamentos antirretrovirais para combinações baseadas em integrase está projetado para superar USD 18,64 bilhões até 2031, refletindo confiança clínica sustentada e indicações de rótulo em expansão. No entanto, os fabricantes devem se preparar para a erosão por genéricos após 2031, à medida que as principais patentes expiram, pressionando-os a introduzir potenciadores de próxima geração ou versões de depósito de ultralonga ação para proteger o valor.

Por Tipo de Regime: Injetáveis de Longa Ação Redefinem a Conveniência

Os regimes de comprimido único dominaram as vendas de 2025, mas enfrentam maior concorrência das injeções de depósito que eliminam as barreiras de adesão diária. A participação de mercado dos medicamentos antirretrovirais dos regimes de comprimido único é sustentada pela ampla familiaridade dos pagadores e pela distribuição simplificada, mas seu crescimento modera para dígitos simples baixos à medida que as coortes com desafios de adesão migram para injetáveis. O cabotegravir-rilpivirina de longa ação registrou adoção inicial em ambientes de alta renda, e o intervalo de dosagem semestral do lenacapavir estabelece um novo referencial de conveniência que poderia mudar o mix de pagadores em direção aos canais de farmácia especializada.

As tecnologias de implante permanecem em fase investigacional, mas apresentam potencial disruptivo, especialmente para prevenção em populações jovens de alta carga. A expansão da produção de injetáveis introduz fragilidades na cadeia de suprimentos — quebras na cadeia de frio, escassez de dispositivos — que os fornecedores devem mitigar por meio de produção em dois locais e estoque de reserva. O tamanho do mercado de medicamentos antirretrovirais dedicado às modalidades de longa ação deve registrar USD 6,12 bilhões até 2031 a um CAGR de 6,63%, com o sucesso comercial inicial dependendo de incentivos de treinamento para prestadores e códigos de reembolso para serviços de administração.

Por Linha de Terapia: A Adoção de Segunda Linha Reflete os Padrões de Resistência

Os regimes de primeira linha continuaram a comandar mais de 54% da receita de 2025 devido aos protocolos universais de testar e tratar, mas o aumento da resistência transmitida impulsiona trocas mais precoces. O tamanho do mercado de medicamentos antirretrovirais atribuído à terapia de segunda linha está projetado para atingir USD 12,86 bilhões até 2031, expandindo 6,31% anualmente à medida que os testes genotípicos se tornam mais acessíveis e as diretrizes da Organização Mundial da Saúde recomendam a ciclagem rápida após falha confirmada. Os regimes de terceira linha ou de resgate permanecem especializados, mas lucrativos, com coquetéis de resgate multimedicamentosos comandando prêmios que podem exceder USD 6.000 por paciente-ano em países de renda média, sublinhando os desafios de acessibilidade.

As estratégias bem-sucedidas de "testar e tratar" prolongam a expectativa de vida dos pacientes, gerando receita cumulativa em múltiplas linhas de terapia. No entanto, os pagadores exigem cada vez mais justificativa orientada por resistência antes de aprovar regimes de resgate caros, favorecendo produtos que agrupam diagnósticos complementares ou oferecem contratos baseados em resultados vinculados a benchmarks de supressão.

Por Faixa Etária do Paciente: As Necessidades dos Adolescentes Impulsionam a Inovação em Formulações

Adultos ≥15 anos ainda geram 62,08% dos gastos, mas a faixa de adolescentes de 10 a 14 anos cresce mais rapidamente a um CAGR de 7,41% à medida que as coortes pediátricas envelhecem. As transições de cuidado expõem lacunas históricas de adesão e padrões complexos de resistência, estimulando a demanda por comprimidos dispersíveis mastigáveis e suporte de adesão baseado em jogos. O Tivicay PD e as doses fixas dispersíveis de abacavir/lamivudina ilustram as respostas iniciais, mas a amplitude do portfólio permanece limitada, dando aos pioneiros exclusividade de mercado estendida. O tamanho do mercado de medicamentos antirretrovirais para formulações pediátricas foi de USD 1,65 bilhão em 2025 e se aproximará de USD 2,54 bilhões até 2031, à medida que os reguladores agilizam as opções adequadas para crianças.

Os pacientes adultos em envelhecimento produzem novos desafios farmacocinéticos à medida que a polifarmácia se torna rotineira. Os ajustes de dose e o monitoramento semanal adicionam custos de serviço, mas estendem a duração da terapia, suavizando a receita mesmo onde as infecções incidentes diminuem em algumas regiões de alta renda.

Por Canal de Distribuição: Hospitais Emergem como Centros de Cuidado Integrado

As farmácias hospitalares mantiveram 61,12% de participação em 2025 e aceleram a 7,22% de CAGR, refletindo seu papel crescente na administração de injeções de depósito, na realização de testes de resistência e na coordenação do manejo de comorbidades. As farmácias online também contribuem para a diversificação de canais, crescendo 5,41% de CAGR, mas o escrutínio regulatório sobre a prescrição eletrônica de substâncias controladas modera a expansão mais ampla. As cadeias de suprimentos de organizações não governamentais e doadores permanecem indispensáveis nos mercados da África Subsaariana, mas os modelos nascentes de fabricação local e envio direto começam a reduzir os prazos de entrega e os estoques de reserva. A participação do mercado de medicamentos antirretrovirais em transição para a entrega direta ao paciente dobrará até 2030, auxiliada por aplicativos móveis que agendam reabastecimentos domiciliares e dispensadores automáticos de comprimidos que monitoram a adesão em tempo real.

Os centros integrados de HIV baseados em hospitais combinam serviços de farmácia, aconselhamento e laboratório e estão prontos para capturar receita incremental de códigos de procedimento vinculados à administração de injetáveis, pacotes de pagamento por desempenho e acompanhamentos de telessaúde. Essa abordagem integrada se sinergiza com plataformas digitais de adesão para fidelizar os pacientes a redes específicas de prestadores.

Análise Geográfica

A América do Norte comandou 41,95% da receita do mercado de medicamentos antirretrovirais em 2025, beneficiando-se do acesso antecipado a designações de avanço e cobertura de seguro que rotineiramente reembolsa USD 25.000-30.000 por paciente-ano. A aprovação do lenacapavir pela FDA sublinha o poder de atração inovadora da região, mas os iminentes vencimentos de patentes do bictegravir (2036) e do dolutegravir (2031) convidam à erosão de preços e a desafios de genéricos. As negociações com pagadores enfatizam descontos baseados em resultados, pressionando os inovadores a fornecer evidências do mundo real de supressão sustentada e adesão melhorada.

A Europa segue com uma trajetória de crescimento robusta, embora mais lenta. Os marcos harmonizados de avaliação de tecnologias em saúde promovem lançamentos simultâneos em vários países, enquanto os investimentos em manufatura, como o complexo de injetáveis alemão de USD 2,5 bilhões da Eli Lilly, destacam o papel do continente na segurança do fornecimento global. Os limites de custo-efetividade impulsionam licitações agressivas, particularmente na Europa Central e Oriental, onde o lenacapavir pode competir com genéricos de menor custo após 2028. A experiência de aquisição conjunta da União Europeia na era pandêmica informa as compras agrupadas regionais que poderiam remodelar o poder de precificação dos vendedores.

A Ásia-Pacífico entrega o CAGR regional mais rápido a 6,86%, liderada pela China e pela Índia, que juntas abrigam 3,6 milhões de pessoas vivendo com HIV. A epidemiologia da China agora se inclina para a transmissão heterossexual e grupos etários mais velhos, aumentando a demanda por regimes compatíveis com comorbidades. Os campeões domésticos ampliam anticorpos e injetáveis de longa ação, enquanto a "rota da seda da saúde" da Iniciativa Cinturão e Rota fomenta exportações para toda a África. A Índia aproveita sua base dominante de genéricos; empresas como a Laurus Labs expandiram a capacidade de ingredientes farmacêuticos ativos para HIV em 27% de CAGR no exercício fiscal de 2023, apoiando tanto a expansão da terapia local quanto as licitações internacionais de doadores.

A África Subsaariana permanece centrada em volume, absorvendo mais da metade dos cursos de tratamento globais, mas a dependência de doadores nivela o crescimento de valor. A integração aprimorada de atenção primária e a dispensação múltipla de seis meses reduzem a receita por paciente, mas a expansão da cobertura eleva o tamanho absoluto do mercado. A América do Sul e a Europa Oriental experimentam incidência ressurgente, oferecendo crescimento de nicho, mas enfrentando paisagens diversas de reembolso e propriedade intelectual, como demonstrado pela licença compulsória de dolutegravir da Colômbia que reduziu os custos de aquisição em 90%.

Cenário Competitivo

O mercado de medicamentos antirretrovirais é moderadamente concentrado; os cinco principais fornecedores geraram aproximadamente 75% das vendas globais em 2024, traduzindo-se em uma pontuação de concentração de mercado de 7. A Gilead comanda 64% de sua receita corporativa de terapêuticos para HIV e continua a investir em portfólios de longa ação para compensar as quedas de receita antecipadas com o vencimento de patentes. A ViiV Healthcare aproveita o cabotegravir para fortalecer sua franquia de injetáveis e busca licenças voluntárias para antecipar ações compulsórias em países de baixa e média renda. A Janssen estende sua linha de integrase por meio de estudos de ciclo de vida em subpopulações de comorbidades, enquanto a Merck codesenvolveu regimes orais semanais para diversificar o risco.

As alianças estratégicas moldam a dinâmica do pipeline: a Gilead e a Merck compartilham tecnologias de plataforma para lenacapavir-islatravir, e a ViiV faz parceria com Aurobindo, Cipla e Viatris para a fabricação de acesso ao cabotegravir. As plataformas de evidências do mundo real que rastreiam adesão e supressão agora aparecem nas avaliações de licitações, favorecendo empresas com conjuntos abrangentes de suporte digital. Enquanto isso, participantes chineses como a Frontier Biotech se preparam para escalar o albuvirtide internacionalmente, sinalizando futura concorrência de preços em nichos de inibidores de fusão.

Líderes do Setor de Medicamentos Antirretrovirais

Gilead Sciences, Inc.

ViiV Healthcare (GlaxoSmithKline plc, Pfizer, Shionogi)

Janssen Pharmaceuticals (Johnson & Johnson)

Merck & Co., Inc.

AbbVie Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FDA aprovou o lenacapavir (Yeztugo) como o primeiro injetável de profilaxia pré-exposição semestral, relatando 100% de eficácia em 5.000 participantes de ensaios na África do Sul e em Uganda.

- Fevereiro de 2025: A Gilead obteve revisão prioritária da FDA para o lenacapavir com base nos estudos PURPOSE mostrando superioridade ao Truvada diário.

- Outubro de 2024: A ViiV Healthcare comprometeu-se a triplicar o fornecimento anual de cabotegravir de longa ação para mercados de países de baixa e média renda.

- Setembro de 2024: A Fidson Healthcare anunciou uma planta nigeriana de USD 100 milhões no âmbito da "rota da seda da saúde" da China para localizar a produção de antirretrovirais.

- Janeiro de 2024: A Health Canada concedeu revisão prioritária ao cabotegravir de longa ação para prevenção, posicionando o Canadá como o primeiro mercado de profilaxia pré-exposição injetável nas Américas.

- Outubro de 2023: A Pharmascience iniciou uma expansão de injetáveis estéreis de USD 120 milhões em Quebec para triplicar a capacidade até 2026.

Escopo do Relatório Global do Mercado de Medicamentos Antirretrovirais

De acordo com o escopo do relatório, os medicamentos antirretrovirais são medicamentos para tratar a infecção por retrovírus, principalmente o HIV. Um retrovírus é um grupo de vírus que pertence à família Retroviridae, e eles caracteristicamente carregam seu projeto genético na forma de ácido ribonucleico (RNA). Os medicamentos antirretrovirais impedem a multiplicação desses vírus em vez de matá-los. O Mercado de Medicamentos Antirretrovirais é Segmentado por Classe de Medicamento (Inibidores de Protease, Inibidores de Integrase, Produtos de Combinação Multiclasse, Inibidores Nucleosídeos da Transcriptase Reversa (INTRs), Inibidores Não Nucleosídeos da Transcriptase Reversa (INNTRs) e Outras Classes de Medicamentos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Inibidores de Protease |

| Inibidores de Integrase |

| Produtos de Combinação Multiclasse |

| Inibidores Nucleosídeos da Transcriptase Reversa (INTRs) |

| Inibidores Não Nucleosídeos da Transcriptase Reversa (INNTRs) |

| Inibidores de Entrada e Fusão |

| Outras Classes de Medicamentos |

| Regimes de Comprimido Único |

| Regimes Orais Multipílula |

| Injetáveis de Longa Ação |

| Implantes e Formulações de Depósito |

| Primeira Linha |

| Segunda Linha |

| Resgate / Terceira Linha |

| Adultos (≥15 anos) |

| Adolescentes (10-14 anos) |

| Pediátrico (<10 anos) |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Cadeias de Suprimentos de Organizações Não Governamentais e Doadores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Inibidores de Protease | |

| Inibidores de Integrase | ||

| Produtos de Combinação Multiclasse | ||

| Inibidores Nucleosídeos da Transcriptase Reversa (INTRs) | ||

| Inibidores Não Nucleosídeos da Transcriptase Reversa (INNTRs) | ||

| Inibidores de Entrada e Fusão | ||

| Outras Classes de Medicamentos | ||

| Por Tipo de Regime | Regimes de Comprimido Único | |

| Regimes Orais Multipílula | ||

| Injetáveis de Longa Ação | ||

| Implantes e Formulações de Depósito | ||

| Por Linha de Terapia | Primeira Linha | |

| Segunda Linha | ||

| Resgate / Terceira Linha | ||

| Por Faixa Etária do Paciente | Adultos (≥15 anos) | |

| Adolescentes (10-14 anos) | ||

| Pediátrico (<10 anos) | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Cadeias de Suprimentos de Organizações Não Governamentais e Doadores | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de medicamentos antirretrovirais e com que rapidez está se expandindo?

O mercado gerou USD 32,92 bilhões em 2026 e está previsto para atingir USD 40,14 bilhões até 2031, avançando a um CAGR de 4,05%.

Qual categoria de produto deve entregar o crescimento mais rápido até 2031?

Os injetáveis de longa ação lideram com um CAGR de 6,63%, pois as opções semestrais como o lenacapavir remodelam os paradigmas de tratamento e prevenção.

Qual região detém a maior participação na receita e qual região está crescendo mais rapidamente?

A América do Norte comandou 41,95% das vendas de 2025, enquanto a Ásia-Pacífico está projetada para registrar o maior CAGR regional a 6,86% até 2031.

Como as terapias de longa ação provavelmente mudarão os modelos de tratamento para prestadores e pagadores?

As injeções de depósito eliminam o ônus do comprimido diário, transferem a dispensação para as farmácias hospitalares para serviços de administração e abrem a porta para o reembolso baseado em resultados vinculado à adesão medida.

Quais são os principais desafios que poderiam limitar o impulso do mercado nos próximos cinco anos?

As crescentes taxas de resistência a medicamentos, que já atingem até 19,6% em pacientes com experiência de tratamento, e as persistentes preocupações de segurança em coortes em envelhecimento subtraem juntas cerca de 1,2 pontos percentuais do CAGR previsto.

Quão concentrado é o cenário competitivo e o que isso significa para os novos entrantes?

Os cinco principais fabricantes controlam aproximadamente 75% da receita global, resultando em uma pontuação de concentração de mercado de 7, portanto, os recém-chegados precisarão de inovações de nicho ou alianças estratégicas para garantir uma participação significativa.

Página atualizada pela última vez em: