Dimensão e Quota do Mercado de Seguro Residencial do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

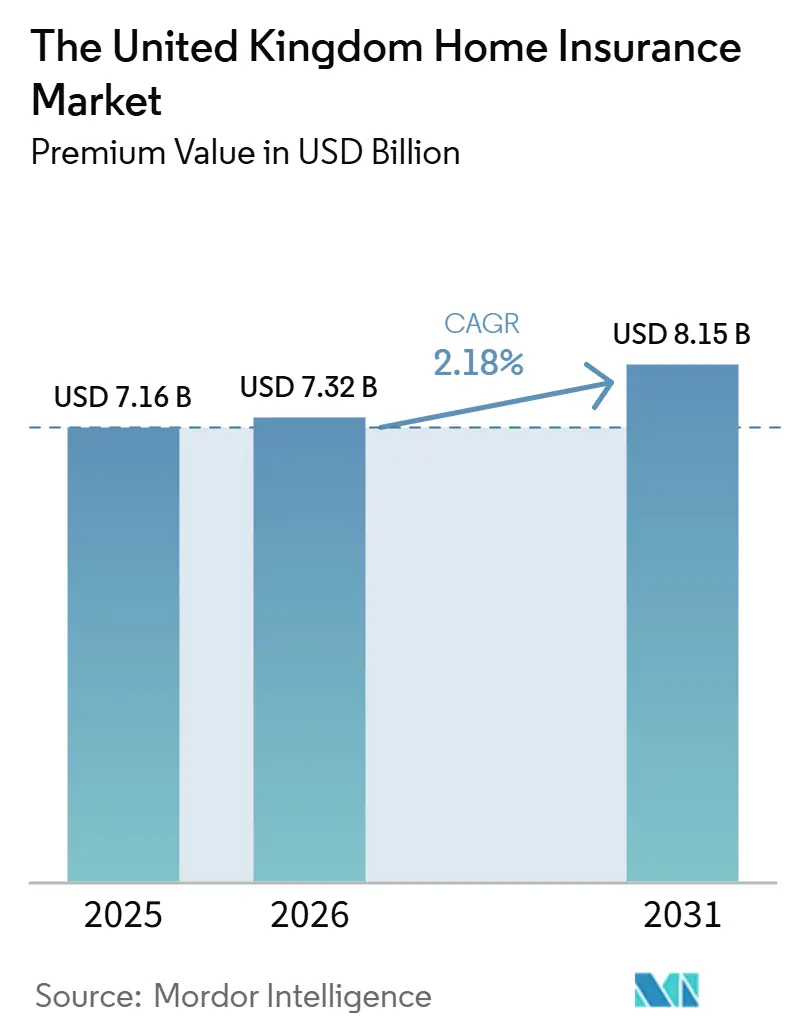

| Tamanho do mercado no ano base (2025) | 7.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.18% CAGR |

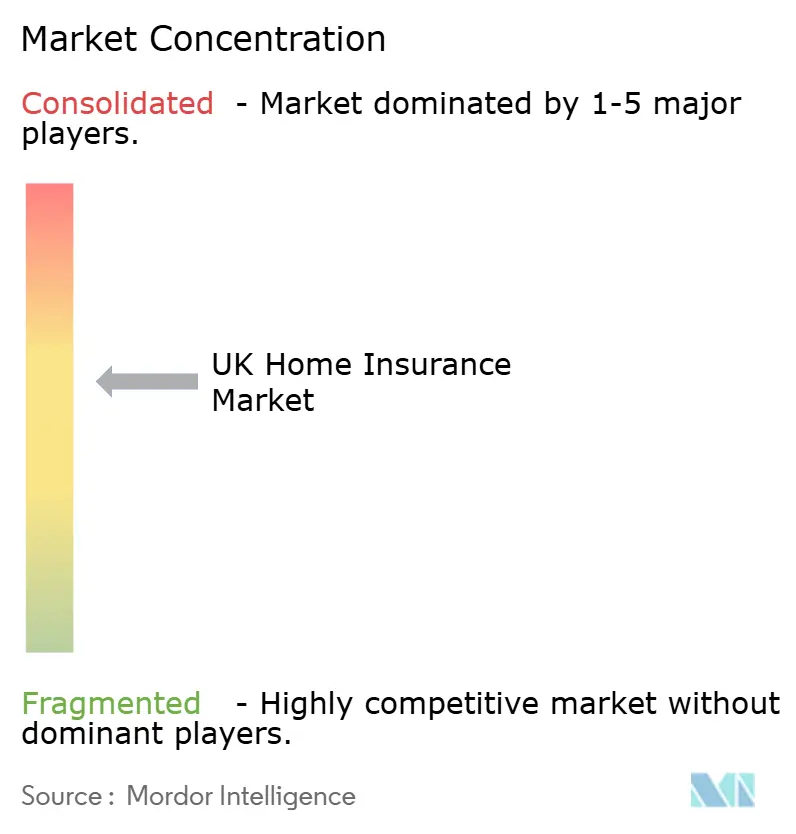

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguro Residencial do Reino Unido por Mordor Intelligence

A dimensão do mercado de seguro residencial do Reino Unido deverá crescer de USD 7,16 mil milhões em 2025 para USD 7,32 mil milhões em 2026, com previsão de atingir USD 8,15 mil milhões até 2031, a um CAGR de 2,18% no período 2026-2031. O mercado de seguro residencial do Reino Unido encontra-se numa trajetória de crescimento estável, impulsionado por ajustamentos de prémios que compensam o aumento dos custos de sinistros, danos provocados por alterações climáticas e inflação na construção no período pós-Brexit. A Inglaterra desempenha um papel fundamental no desempenho global do mercado. As mudanças regulatórias que limitam a prática de "price walking" e os avanços na subscrição baseada em tecnologia estão a estabilizar as margens de lucro. Adicionalmente, o corte da taxa de referência do Banco de Inglaterra em maio de 2025 está a estimular as aprovações de crédito hipotecário, alargando o conjunto de imóveis segurados. Por outro lado, a ascensão das tecnologias de casa inteligente e das soluções de seguro integradas está a abrir caminho para uma avaliação de risco e distribuição aprimoradas, permitindo às seguradoras aproveitar os dados para maior eficiência e escalabilidade.

Principais Conclusões do Relatório

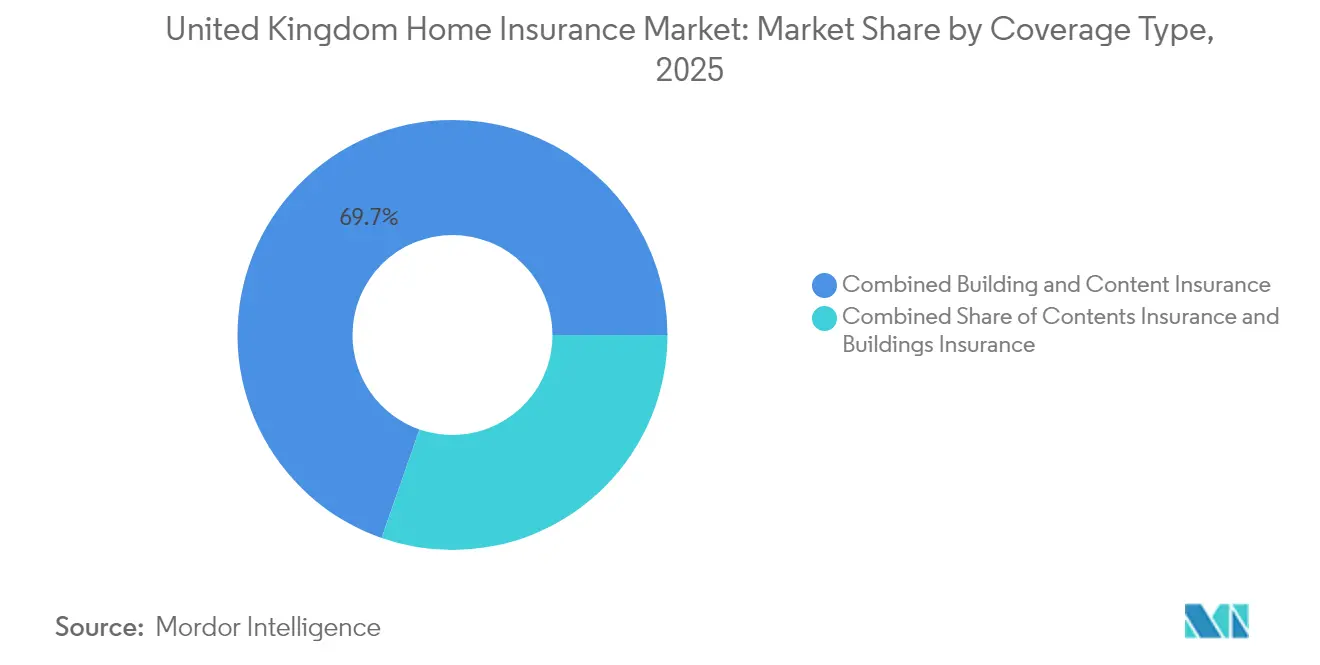

- Por tipo de Cobertura, as apólices combinadas de edificação e conteúdo lideraram com 69,65% da quota do mercado de seguro residencial do Reino Unido em 2025; este segmento também está projetado para registar o CAGR mais rápido de 3,08% até 2031.

- Por Canal de Distribuição, as plataformas online/agregadoras estão a crescer a um CAGR de 3,96%, enquanto a bancassurance detinha 25,85% da quota de receita do mercado de seguro residencial do Reino Unido em 2025.

- Por Geografia, a Inglaterra representou uma quota de receita dominante de 71,65% em 2025; a Irlanda do Norte registou o aumento anual de prémio mais acentuado de 50,85% nesse ano.

- Por Tipo de Cliente, os proprietários geraram 59,55% dos prémios subscritos em 2025, enquanto os senhorios estão a assistir a uma rápida inovação de produtos em torno da proteção de perda de rendas.

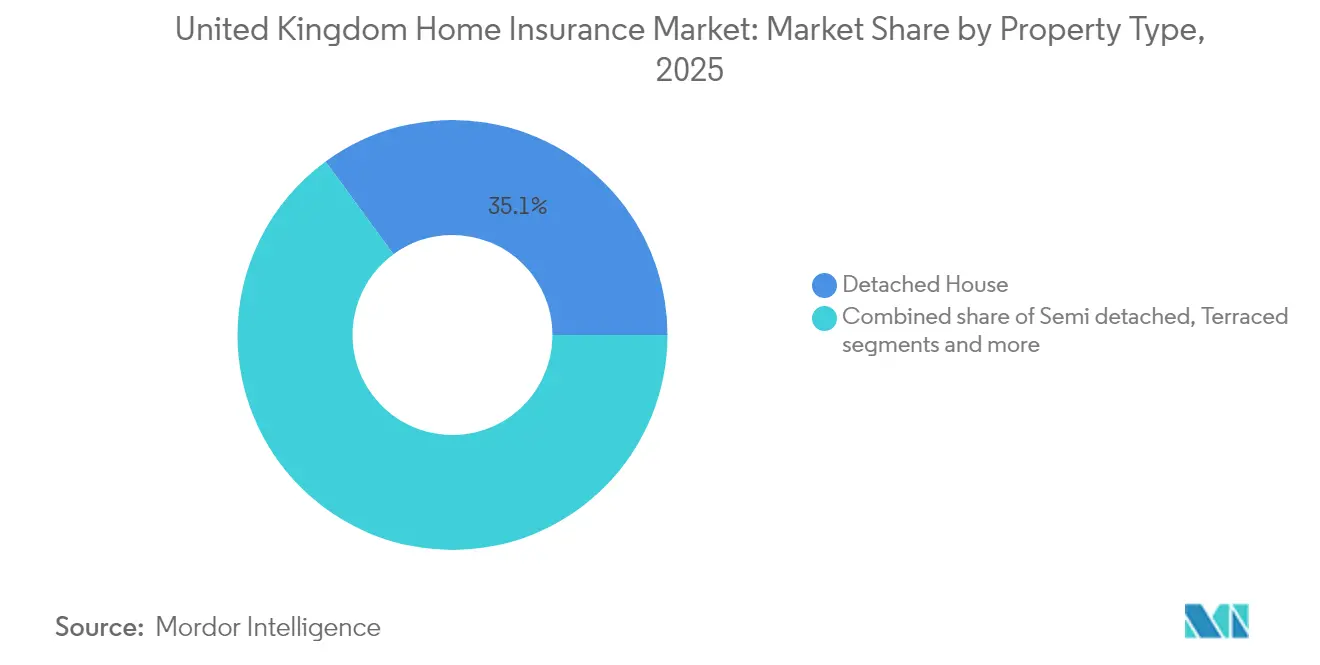

- Por Tipo de Imóvel, as casas isoladas captaram 35,05% da dimensão do mercado de seguro residencial do Reino Unido em 2025, uma vez que os seus elevados valores de reconstrução exigem montantes segurados mais elevados.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Seguro Residencial do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento de sinistros por eventos climáticos severos | +0.7% | Inglaterra costeira, Escócia, País de Gales | Longo prazo (≥ 4 anos) |

| Reforma das práticas de preços GIPP da FCA | +0.5% | Nacional, mais forte nas cidades | Médio prazo (2–4 anos) |

| Penetração de dispositivos IoT de casa inteligente | +0.4% | Londres, Inglaterra urbana | Médio prazo (2–4 anos) |

| Seguro integrado via bancos digitais | +0.6% | Nacional, foco no Sudeste | Médio prazo (2–4 anos) |

| Crescimento no setor de compra para arrendamento | +0.3% | Nacional, com maior impacto em zonas de investimento urbano | Médio prazo (2-4 anos) |

| Recuperação do Crédito Hipotecário Após Cortes de Taxa do Banco de Inglaterra | +0.4% | Nacional, com concentração nos mercados de compradores de primeira habitação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Sinistros por Eventos Climáticos Severos a Acelerar a Adoção de Apólices Combinadas na Inglaterra Costeira

Tempestades e inundações mais intensas estão a remodelar os apetites de risco nas regiões costeiras. As catástrofes naturais geraram USD 417 mil milhões em perdas económicas globais em 2024, com uma cobertura segurada de apenas 37%[1]Gallagher Re, "Relatório de Catástrofes Naturais e Clima 2024," ajg.com. Cerca de 5 milhões de pessoas em Inglaterra e no País de Gales vivem em zonas de risco de inundação, e eventos severos poderão traduzir-se em perdas seguradas que excedem GBP 20 mil milhões. A AXA mapeou várias comunidades da Costa Leste com exposição acrescida[2]AXA UK, "Investigação revela áreas de Inglaterra mais vulneráveis a condições meteorológicas extremas," axa.co.uk. Como resultado, os agregados familiares estão a migrar para apólices combinadas que oferecem uma única franquia e proteção mais abrangente. As seguradoras estão a aperfeiçoar os modelos de catástrofe, a estratificar a resseguro e a pressionar por esquemas público-privados de mitigação de inundações que possam moderar os rácios de sinistralidade a longo prazo.

Reforma de Práticas de Preços "GIPP" da FCA a Impulsionar a Mudança de Clientes e Atualizações de Apólices

A reforma de práticas de preços "GIPP" da FCA está a remodelar o panorama do seguro residencial do Reino Unido, estimulando mais mudanças de clientes e atualizações de apólices. As regras de 2022[3]Autoridade de Conduta Financeira, "Práticas de Preços em Seguros Gerais – Perguntas e Respostas," fca.org.uk, que impedem os preços de renovação de ultrapassar as cotações para novos negócios, erradicaram efetivamente as penalizações por fidelidade. Esta mudança conduziu a um aumento notável da atividade nos sites de comparação. Como resultado, os prémios médios registaram um aumento inicial de mais de 10% em 2024. No entanto, no final do ano, a concorrência de preços por parte de novos operadores moderou essas taxas. As seguradoras estão agora a orientar-se para ofertas melhoradas, como apólices sem franquia e cobertura mais ampla de emergências domésticas, para reforçar a retenção de clientes. Embora as seguradoras de maior dimensão se tenham adaptado rapidamente, os intermediários mais pequenos ainda estão a ajustar a sua documentação de conformidade, alimentando uma vaga de consolidação no setor.

Penetração de Dispositivos IoT de Casa Inteligente a Permitir Descontos de Prémio ao Estilo de Telemática em Londres

À medida que os proprietários adotam cada vez mais dispositivos IoT de casa inteligente — desde detetores de fugas e sensores de fumo a sistemas de segurança abrangentes — os preços do seguro residencial estão a evoluir. As seguradoras estão a afastar-se dos tradicionais indicadores de preços, adotando modelos em tempo real baseados no comportamento. Por exemplo, os sistemas avançados de monitorização de água da LeakBot estão a reduzir os sinistros por danos causados pela água. Isto não só permite às seguradoras oferecer descontos de prémio, muitas vezes cobrindo os custos dos dispositivos, como também as equipa com dados críticos sobre as condições dos imóveis, aperfeiçoando os seus processos de subscrição. A integração destes dispositivos com as apólices de seguro conduziu a uma maior satisfação dos clientes, reforçando a retenção de apólices e abrindo caminho para oportunidades de venda cruzada. Londres, com o seu pronunciado envolvimento digital, está na vanguarda, liderando projetos-piloto de seguro para casas inteligentes e sugerindo uma potencial expansão urbana.

Parcerias de Seguro Integrado com Bancos Exclusivamente Digitais a Captar Compradores de Primeira Habitação

As seguradoras e os bancos exclusivamente digitais estão a unir forças para simplificar o acesso ao seguro residencial, especialmente para os compradores de primeira habitação. Ao integrar a cobertura no processo de aprovação do crédito hipotecário, estas plataformas eliminam os obstáculos que frequentemente dissuadem os consumidores mais jovens e familiarizados com a tecnologia. No Reino Unido, a maioria dos utilizadores de bancos digitais está recetiva a adquirir seguros desta forma, com as ofertas de seguro residencial integradas na aplicação do Barclays já a registar um aumento do interesse. Com a evolução das capacidades de finanças abertas, os dados de imóveis em tempo real podem preencher automaticamente as cotações, acelerando a subscrição e aumentando as taxas de conversão. Estes modelos integrados não só reduzem os custos de distribuição, como também alargam o alcance das seguradoras a segmentos de inquilinos e millennials tradicionalmente negligenciados.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Inflação de sinistros decorrente dos custos de materiais pós-Brexit | -0.5% | Nacional, pressão no Sudeste | Médio prazo (2–4 anos) |

| Lacuna de subseguro em contexto de índice de reconstrução volátil | -0.4% | Zonas de alto valor em todo o país | Médio prazo (2–4 anos) |

| Concorrência de Preços Impulsionada por Agregadores | -0.4% | Nacional, com maior impacto em segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Exclusões de Zonamento de Risco de Inundação na Ânglia Oriental | -0.3% | Ânglia Oriental, regiões costeiras e vales fluviais sujeitos a inundações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Sinistros Decorrente de Picos nos Custos de Materiais de Construção Pós-Brexit

Os aumentos pós-Brexit nos custos de materiais de construção estão a pressionar o mercado de seguro residencial do Reino Unido. Os principais insumos, como o aço e a madeira, registaram aumentos acentuados de preços, levando a sinistros médios que ultrapassam os ajustamentos de prémios e comprimem os lucros das seguradoras. A volatilidade da cadeia de abastecimento foi agravada por perturbações comerciais e tarifas de importação. Entretanto, a escassez de mão de obra — agravada pelo declínio da migração proveniente da União Europeia — está a prolongar os prazos de reparação e a inflar os custos de alojamento alternativo. Esta pressão é sentida de forma mais aguda no Sudeste de Inglaterra, onde os elevados valores dos imóveis e as significativas exigências de reconstrução intensificam os desafios financeiros para as seguradoras.

Alargamento da Lacuna de Subseguro em Contexto de Índice de Custo de Reconstrução Volátil

No setor de seguro residencial do Reino Unido, uma crescente lacuna de subseguro está a tornar-se cada vez mais problemática. Os imóveis são frequentemente segurados por apenas dois terços do seu valor real de reconstrução. Esta discrepância conduz a deduções pela cláusula de rateio durante os sinistros, um desafio particularmente pronunciado para habitações de alto valor, edifícios históricos e apartamentos que necessitam de materiais especializados como revestimentos de fachada. Com o aumento das pressões do custo de vida, 2024 viu quase um em cada cinco consumidores a cancelar ou a reduzir a sua cobertura, agravando o problema. As seguradoras, numa tentativa de melhorar a precisão, começaram a exigir avaliações profissionais no início da apólice. No entanto, este requisito impõe um encargo de custo inicial aos agregados familiares com orçamento limitado, acrescentando mais uma camada de complexidade ao mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Cobertura: As Apólices Combinadas Dominam em Contexto de Riscos Crescentes

A cobertura combinada de edificação e conteúdo gerou 69,65% dos prémios subscritos em 2025 e está a expandir-se a um CAGR de 3,08% até 2031. A dimensão do mercado de seguro residencial do Reino Unido para este segmento está prevista para ultrapassar USD 5,68 mil milhões até ao final do período. A adoção é impulsionada por proprietários que procuram valor e preferem uma única data de renovação e menos lacunas de cobertura. O aumento dos eventos de inundação e as preocupações com assaltos aceleram a migração de produtos individuais, uma vez que as opções combinadas frequentemente incluem complementos de assistência em emergências.

A linha exclusiva de edificação, embora menor, registou uma inflação de prémios de 14,9% em 2023, à medida que os índices de reconstrução dispararam. Os mutuantes hipotecários insistem em montantes segurados de edificação adequados, ancorando a procura mesmo durante as desacelerações económicas. A cobertura exclusiva de conteúdo permanece subpenetrada; 25% dos agregados familiares não possuem qualquer apólice de conteúdo, expondo um bolso de crescimento latente para as seguradoras que consigam oferecer produtos modulares e acessíveis com franquias reduzidas para inquilinos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Cliente: Os Proprietários Procuram Proteção Reforçada

Os proprietários detêm uma quota de prémio de 59,55%, beneficiando dos requisitos de seguro impostos pelos bancos na originação do crédito hipotecário. A quota do mercado de seguro residencial do Reino Unido para os senhorios está a aumentar à medida que os investidores imobiliários reestruturem as suas carteiras após as alterações fiscais da Secção 24. Estes senhorios selecionam cada vez mais extensões de proteção de perda de rendas que protegem o fluxo de caixa durante as vagas de reparação.

Os inquilinos representam um conjunto de receitas por explorar. As ofertas integradas em plataformas digitais de arrendamento e os complementos de bens pessoais integrados nas aplicações estão a começar a aumentar a penetração. Os contratos mensais flexíveis atraem os que partilham habitação e os trabalhadores remotos que mudam de residência com frequência. As seguradoras que simplifiquem a comprovação de morada e as opções de pagamento têm condições de conquistar a fidelidade neste segmento demográfico móvel.

Por Tipo de Imóvel: As Casas Isoladas Comandam a Quota de Prémio

As casas isoladas contribuíram com 35,05% da dimensão do mercado de seguro residencial do Reino Unido em 2025, dado o seu elevado custo médio de reconstrução e a exposição a danos causados por tempestades. O parque habitacional de casas geminadas e em banda permanece sensível ao preço, mas oferece estabilidade devido às paredes partilhadas que podem moderar a gravidade dos sinistros. Os apartamentos e flats registaram o aumento de prémio mais acentuado, subindo 36% para uma média de GBP 221 por apólice no primeiro trimestre de 2024. A remediação pós-Grenfell e os custos de conformidade com revestimentos de fachada alimentaram a cautela das seguradoras.

Os quartos individuais registaram prémios médios de GBP 423, refletindo construção mais antiga, múltiplas ocupações e pontuações de risco de incêndio mais elevadas. O zonamento geográfico de risco de inundação influencia agora a subscrição de forma mais profunda, com imóveis na zona de inundação 3 da Ânglia Oriental a enfrentar frequentemente exclusões, a menos que sejam verificadas medidas de resiliência.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: As Plataformas Digitais Ganham Terreno

Os agregadores online estão a crescer a um CAGR de 3,96% até 2031 e já influenciam mais de metade das cotações para novos negócios. O mercado de seguro residencial do Reino Unido beneficia da transparência, mas sofre compressão de margens, com as seguradoras a obter cerca de 2% de retornos de subscrição no tráfego dos sites de comparação. A bancassurance controla 25,85% dos prémios de 2025 através da venda cruzada durante a originação do crédito hipotecário e aproveitando a confiança nas marcas bancárias estabelecidas.

Os portais diretos ao consumidor das seguradoras mantêm relevância entre os clientes que procuram a garantia da marca. Os corretores continuam a ser vitais para coberturas personalizadas de alto valor que necessitam de avaliações especializadas. As seguradoras insurtech, como a Urban Jungle, aplicam a integração baseada em inteligência artificial para servir segmentos de inquilinos flexíveis, ilustrando como a tecnologia pode criar nichos que os operadores tradicionais ignoram.

Análise Geográfica

A Inglaterra domina com 71,65% dos prémios subscritos em 2025, refletindo um parque habitacional denso, valores imobiliários elevados e uma exposição significativa a inundações costeiras. Os prémios da Grande Londres tiveram uma média de GBP 333 no primeiro trimestre de 2024, após um aumento de 36%, espelhando tanto os custos de reconstrução como as pontuações de risco de furto. O mapeamento do risco de inundação mostra que cerca de 10% das habitações inglesas se situam em zonas de risco, muitas em novos empreendimentos construídos apesar de objeções ao planeamento. A Agência do Ambiente continua a pressionar pelo investimento em infraestruturas resilientes.

As regras mais rigorosas de uso do solo na Escócia e os fortes gastos do setor público em defesa contra inundações produzem padrões de risco mais estáveis. O crescimento dos prémios permanece moderado, com as seguradoras a elogiar as melhorias de drenagem das autoridades locais que limitam a frequência dos sinistros. A Irlanda do Norte registou o maior aumento de prémio em 2025, de 50,85% para GBP 383, em parte devido a um pequeno conjunto de subscritores e a um montante segurado médio mais elevado por habitação.

O País de Gales partilha desafios topográficos com a Inglaterra, mas numa escala menor. As comunidades costeiras nos estuários do Severn e do Dee enfrentam a subida do nível do mar, impulsionando iniciativas público-privadas conjuntas para o reforço de diques marítimos. Clusters de insurtech emergiram em Cardiff e Edimburgo, ilustrando uma mudança a nível nacional na inovação em seguros para fora de Londres, uma vez que dois terços das insurtechs do Reino Unido operam agora fora da capital.

Panorama Competitivo

As fusões e aquisições estratégicas estão a redesenhar o poder de mercado. A aquisição da Direct Line pela Aviva por GBP 3,7 mil milhões criará o maior operador composto de automóvel e habitação do país. A aquisição planeada da esure pela Ageas por EUR 1,51 mil milhões posiciona o grupo belga como o terceiro maior operador de linhas pessoais do Reino Unido, aumentando a penetração nos agregadores online. A consolidação oferece economias de escala em ciência de dados, compra de resseguro e conformidade regulatória.

Os sites de comparação de preços intensificam a concorrência, comprimindo as margens de subscrição enquanto captam uma estimativa de 53% da receita através de comissões acessórias. Para escapar às guerras de preços, os operadores estabelecidos investem em inteligência artificial para acelerar a triagem de sinistros e personalizar as renovações. A Deloitte reporta que 76% dos executivos de seguros realizaram projetos-piloto de modelos de inteligência artificial generativa no serviço de apólices até meados de 2024.

Existe ainda oportunidade em colmatar as lacunas de proteção para inquilinos e proprietários em zonas de risco de inundação. As startups paramétricas experimentam pagamentos fixos acionados por limiares de precipitação, reduzindo os custos de peritagem. A British Gas Insurance aproveita os 7 milhões de clientes de energia da sua empresa-mãe para vender de forma cruzada coberturas de avaria de caldeira e de edificação, ilustrando como os novos operadores não tradicionais podem usar relações existentes para captar quota.

Os Líderes do Setor de Seguro Residencial do Reino Unido

Aviva plc

Admiral Group plc

Direct Line Insurance Group plc

AXA Insurance UK Ltd

Allianz Holdings (LV=)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Bain Capital acordou vender a esure à Ageas por EUR 1,51 mil milhões, criando a terceira maior seguradora de linhas pessoais.

- Abril de 2025: A FCA propôs alterações que simplificam as obrigações de governação de produtos para as seguradoras.

- Dezembro de 2024: A Aviva anunciou a aquisição da Direct Line por GBP 3,7 mil milhões, remodelando o panorama competitivo.

- Outubro de 2024: A FCA abriu um estudo sobre os encargos de financiamento de prémios associados a apólices de habitação e automóvel.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de seguro residencial do Reino Unido como os prémios brutos subscritos gerados no país a partir de apólices que protegem edifícios residenciais e o seu conteúdo contra riscos como incêndio, furto, condições meteorológicas e danos acidentais, quer a cobertura seja vendida como apólices separadas de edificação ou conteúdo, quer como um pacote combinado. As apólices adquiridas por proprietários, senhorios e inquilinos são todas incluídas porque, de acordo com a Mordor Intelligence, formam um único conjunto de procura impulsionado pelas mesmas variáveis de risco.

Exclusão do âmbito: O seguro autónomo de gadgets que não esteja integrado numa apólice residencial, bem como as garantias estruturais associadas a habitações novas, estão excluídos.

Visão Geral da Segmentação

- Por Cobertura

- Seguro de Edificação

- Seguro de Conteúdo

- Seguro Combinado de Edificação e Conteúdo

- Por Tipo de Cliente

- Proprietários

- Senhorios

- Inquilinos/Arrendatários

- Por Tipo de Imóvel

- Casas Isoladas

- Casas Geminadas

- Casas em Banda

- Apartamentos e Flats

- Por Canal de Distribuição

- Direto (Sites das Seguradoras e Centros de Atendimento Telefónico)

- Bancassurance (Bancos e Sociedades de Crédito Imobiliário)

- Corretores e Consultores Independentes

- Agregadores / Sites de Comparação de Preços

- Parcerias de Afinidade e Retalho

- Seguradoras Exclusivamente Digitais / Insurtech

- Por Região

- Inglaterra

- Escócia

- País de Gales

- Irlanda do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram gestores de subscrição, executivos de corretagem, responsáveis de produto de plataformas de comparação de preços e fundadores de insurtechs em Inglaterra, Escócia, País de Gales e Irlanda do Norte. Estas conversas validaram os pressupostos de rácio de sinistralidade, os complementos de risco emergentes e os descontos de renovação típicos, colmatando depois as lacunas nas divisões de prémios divulgadas publicamente.

Investigação Documental

Começámos por mapear a base de procura através de fontes de nível 1 disponíveis publicamente, como o portal de dados de sinistralidade da Associação de Seguradores Britânicos, as tabelas de parque habitacional do Gabinete de Estatísticas Nacionais, os monitores de taxas de prémio do Banco de Inglaterra e os registos de produtos da Autoridade de Conduta Financeira. Informações complementares sobre a severidade das condições meteorológicas e as zonas de risco de inundação foram obtidas a partir de conjuntos de dados do Serviço Meteorológico Nacional, enquanto o comportamento de mudança dos consumidores foi recolhido a partir de comunicados de imprensa e inquéritos trimestrais arquivados no Dow Jones Factiva e no D&B Hoovers.

Esses repositórios estabelecem volumes de base, custos médios de reconstrução e movimentos dos canais de distribuição. Contexto adicional foi obtido a partir de documentos de comissões parlamentares, índices de preços de habitação e estudos revistos por pares sobre tendências de sinistros relacionados com o clima. As fontes citadas acima são meramente ilustrativas; muitas outras publicações foram analisadas para verificações cruzadas e esclarecimentos.

Dimensionamento do Mercado e Previsão

Uma construção híbrida de cima para baixo começa com os totais anuais de prémios brutos subscritos reportados pelas seguradoras e pela Associação de Seguradores Britânicos, que são depois reconciliados com as contagens de agregados familiares, as originações de crédito hipotecário e as taxas de penetração. Os resultados são corroborados através de verificações pontuais de baixo para cima que agregam prémios médios amostrados por tipo de habitação e canal. Cinco indicadores de mercado — parque habitacional ocupado pelo proprietário, índice médio de custo de reconstrução, frequência de tempestades nomeadas, aprovações de crédito hipotecário e volumes de cotações de agregadores — alimentam uma regressão multivariada que projeta a procura até 2030. Onde os dados ao nível da apólice são escassos, são aplicadas estimativas de rácio provenientes de entrevistas com especialistas, e qualquer variância acima de 5% desencadeia um reequilíbrio do modelo.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são submetidos a verificações de variância em relação a sinistros históricos, comunicados de resultados das seguradoras e indicadores macroeconómicos do mercado habitacional. Os analistas seniores analisam as anomalias antes da aprovação final. Atualizamos a cada doze meses, com atualizações intercalares se condições meteorológicas severas ou mudanças regulatórias alterarem materialmente os prémios; uma verificação final de coerência é concluída imediatamente antes da publicação do relatório.

Por Que Razão a Nossa Base de Referência do Seguro Residencial do Reino Unido Merece Confiança

As cifras publicadas diferem frequentemente porque cada empresa escolhe o seu próprio conjunto de cobertura, ponto de conversão cambial e cadência de previsão.

Os principais fatores de divergência incluem a inclusão de linhas exclusivas para senhorios, se as renovações são contabilizadas, os pressupostos sobre a inflação do custo de reconstrução e a antiguidade do ano de base. Uma vez que a Mordor alinha o âmbito com as definições da Associação de Seguradores Britânicos, aplica taxas de câmbio uniformes de 2024 e atualiza anualmente, a nossa base de referência permanece solidamente ancorada.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 7,16 mil milhões (2025) | ||

| GBP 5,3 mil milhões (2025) | Consultora Regional A | contabiliza apenas novas apólices, omite renovações, lista de riscos mais restrita |

| USD 5,19 mil milhões (2023) | Publicação Especializada do Setor B | ano de base mais antigo, ajustamento de inflação limitado, atualização pouco frequente |

| USD 9,0 mil milhões (2024) | Associação do Setor C | agrega garantias para senhorios e coberturas especializadas de inundação, apenas de cima para baixo |

Em conjunto, a comparação demonstra que, quando o alinhamento do âmbito e a validação multivariável são aplicados, a estimativa da Mordor representa um ponto de equilíbrio que os decisores podem rastrear até aos dados de entrada claramente publicados e às etapas reproduzíveis.

Principais Questões Respondidas no Relatório

Qual é a dimensão projetada do mercado de seguro residencial do Reino Unido até 2031?

A dimensão do mercado de seguro residencial do Reino Unido está prevista para atingir USD 8,15 mil milhões até 2031, expandindo-se a um CAGR de 2,18% a partir de 2026.

Qual é o tipo de cobertura com crescimento mais rápido?

As apólices combinadas de edificação e conteúdo estão a avançar a um CAGR de 3,08% até 2031, à medida que os agregados familiares procuram proteção abrangente contra perdas relacionadas com o clima.

Como estão as reformas regulatórias a afetar os preços dos prémios?

As regras da FCA que proíbem os prémios de renovação de exceder as cotações para novos negócios aumentaram a transparência, encorajando a mudança de clientes e aumentando modestamente os prémios médios a nível nacional.

Por que razão os dispositivos de casa inteligente são importantes para as seguradoras?

Os sensores conectados reduzem a frequência e a gravidade dos sinistros ao detetar fugas ou incêndios precocemente, permitindo às seguradoras oferecer descontos baseados na utilização e recolher dados de risco em tempo real.

Página atualizada pela última vez em: