Tamanho e Participação do Mercado de Seguro de Vida e Não Vida da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 22.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguro de Vida e Não Vida da Polônia por Mordor Intelligence

O tamanho do mercado de seguro de vida e não vida da Polônia atingiu USD 22,58 bilhões em 2026 e está projetado para alcançar USD 24,00 bilhões até 2031 a um CAGR de 1,23% durante o período de previsão (2026-2031).

O ambiente de demanda reflete um perfil maduro moldado pelo envelhecimento demográfico e pela redução da população em idade ativa, mas o seguro continua sendo central para a poupança de longo prazo, o acesso à saúde e a transferência de risco empresarial em toda a economia. As linhas de não vida ancoram os volumes devido à responsabilidade civil obrigatória de veículos motorizados e ao aumento das exposições a propriedades, enquanto o seguro de saúde privado é a linha de crescimento mais rápido, à medida que famílias e empregadores buscam atendimento mais rápido fora do sistema público. A solidez de capital e um regime estável de Solvência II apoiam a resiliência contra choques climáticos e volatilidade macroeconômica, com índices de solvência confortavelmente acima dos limites prudenciais em todo o mercado. A distribuição digital e os modelos integrados estão remodelando a aquisição à medida que as plataformas de comparação e as jornadas móveis tornam-se predominantes, enquanto as seguradoras de grande porte investem em análise de dados e automação para gerenciar custos e melhorar a experiência de sinistros.

Principais Conclusões do Relatório

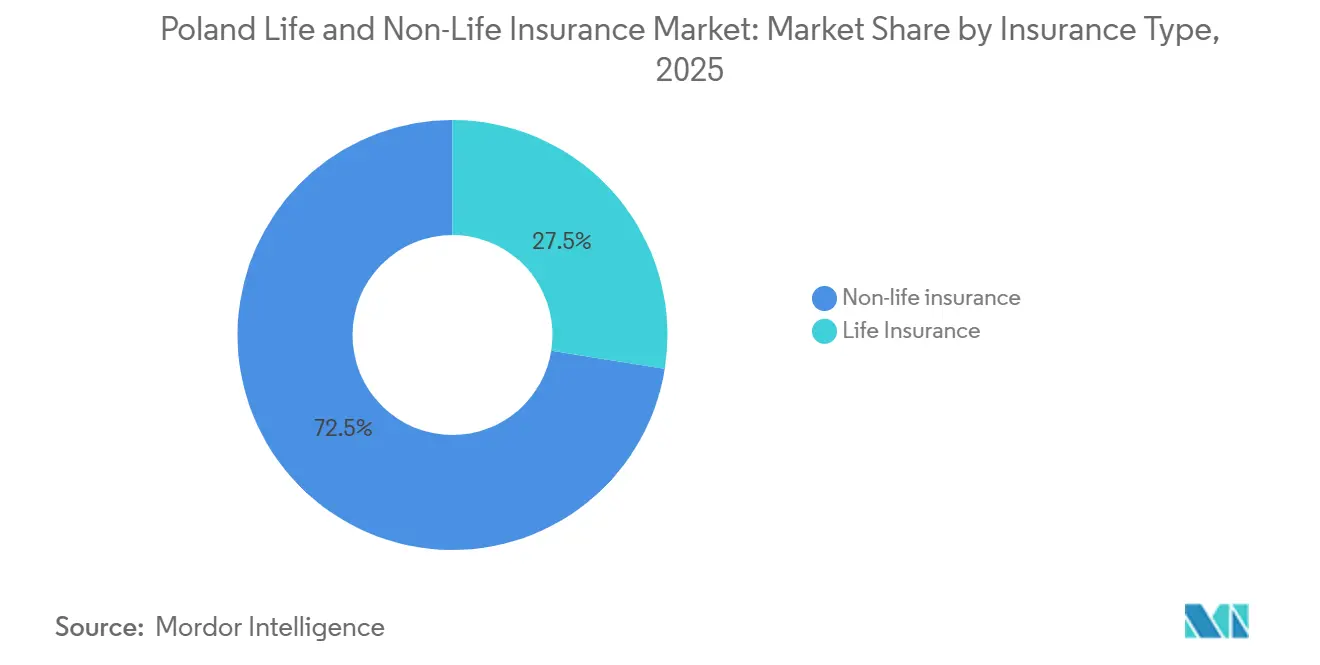

- Por tipo de seguro, o seguro não vida liderou com 72,50% da participação do Mercado de Seguro de Vida e Não Vida da Polônia em 2025, e o seguro de saúde no Mercado de Seguro de Vida e Não Vida da Polônia tem previsão de expansão a um CAGR de 5,60% até 2031.

- Por segmento de cliente, o varejo respondeu por 71,20% do tamanho do Mercado de Seguro de Vida e Não Vida da Polônia em 2025, e o varejo está projetado para crescer a um CAGR de 3,50% até 2031.

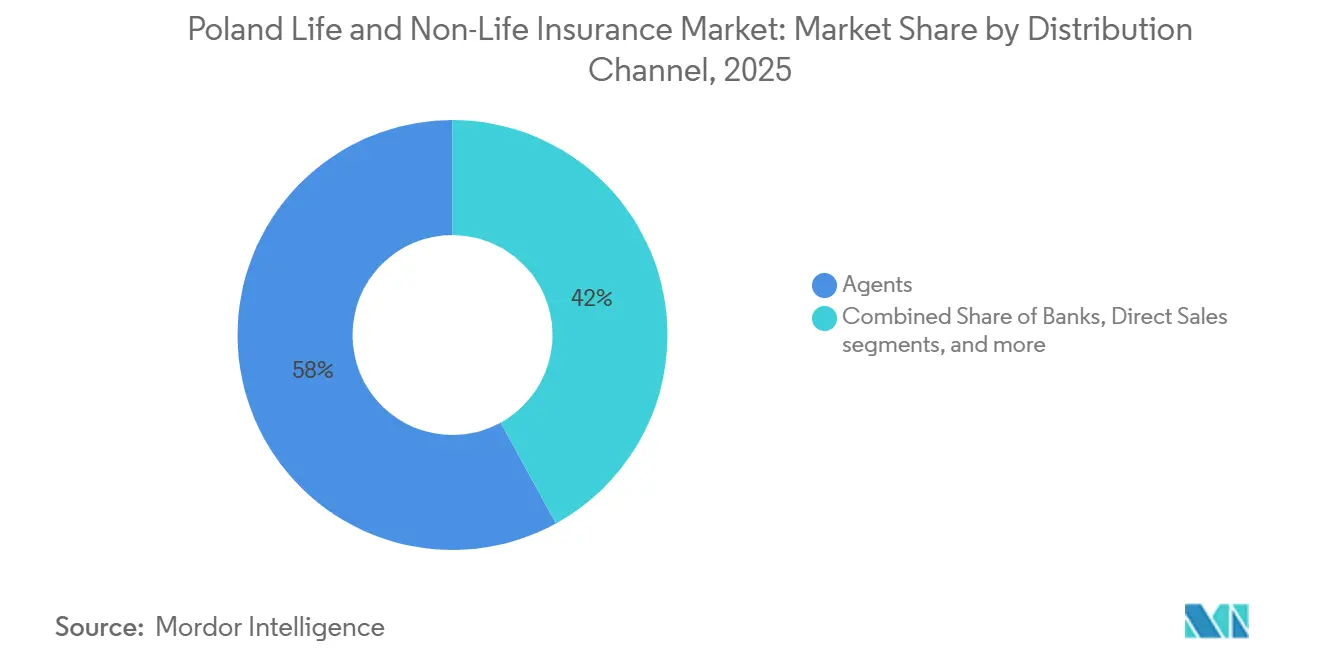

- Por canal de distribuição, os agentes detiveram 58% da participação do Mercado de Seguro de Vida e Não Vida da Polônia em 2025, enquanto os canais diretos estão projetados para crescer a um CAGR de 4,40% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Seguro de Vida e Não Vida da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento macroeconômico e o forte papel das seguradoras como investidores institucionais | +0.3% | Nacional, com concentração em Varsóvia, Cracóvia e Breslávia, polos comerciais | Médio prazo (2-4 anos) |

| Papel crescente do seguro na segurança familiar, poupança e planejamento de aposentadoria | +0.4% | Nacional, maior adoção em centros urbanos e entre famílias de renda média | Longo prazo (≥ 4 anos) |

| Mudança estrutural do seguro de vida para o não vida com crescimento em seguro automóvel e de propriedade | +0.2% | Nacional, influência das regulamentações de segurança e emissões da UE | Médio prazo (2-4 anos) |

| Expansão de produtos de vida do tipo unit-linked e de investimento | +0.2% | Nacional, especialmente nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Marco regulatório e de solvência estável baseado em Solvência II | +0.1% | Nacional, supervisão uniforme da KNF | Longo prazo (≥ 4 anos) |

| Contribuição significativa para o PIB, o emprego e a atividade econômica | +0.1% | Nacional, pronunciado no polo financeiro de Varsóvia e nos polos regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Macroeconômico e Papel de Investimento Institucional

A Polônia registrou crescimento do PIB de 2,9% em 2024 e projeta expansão de 3,0–3,6% em 2025, o que sustenta a formação de prêmios à medida que o consumo das famílias e o investimento corporativo permanecem construtivos no curto prazo[1]UNIQA Group, "UNIQA Poland: A Cornerstone of Growth," uniqagroup.com. Os recursos de recuperação da UE canalizados para infraestrutura, saúde, agricultura e transição energética acrescentam um impulso adicional ao capex e ao emprego, sustentando a demanda por seguro não vida e por produtos vinculados à poupança. As seguradoras atuam como grandes investidores institucionais que estabilizam o sistema financeiro, com o PZU Group gerenciando PLN 503 bilhões em ativos no final de 2024, o que ajuda a financiar o endividamento público e o crescimento corporativo por meio de investimentos em títulos e ações[2]PZU, "GRUPA PZU | Factsheet 2024," pzu.pl. A receita de investimentos dessas carteiras oferece um amortecedor contra a volatilidade de subscrição nas linhas de automóvel e propriedade durante períodos de inflação de sinistros e atividade catastrófica. O efeito combinado é um contexto macroeconômico favorável para o mercado de seguro de vida e não vida da Polônia, à medida que o crescimento da economia real e os balanços das seguradoras se reforçam mutuamente.

Papel Crescente na Segurança Familiar, Poupança e Aposentadoria

As famílias estão ampliando a cobertura em proteção, poupança e aposentadoria à medida que as restrições do sistema público ampliam o papel das soluções privadas para saúde e planejamento de longo prazo. Os prêmios de seguro de saúde privado subiram 35,3% em relação ao ano anterior para PLN 2,3 bilhões em 2024 e cobriram 5,39 milhões de pessoas, sinalizando uma adoção ampla por parte de empregadores e indivíduos em resposta aos maiores tempos de espera no sistema público[3]Polska Izba Ubezpieczeń (PIU), 'Polish companies in 2024 insured trade turnover worth over PLN 939 billion,' piu.org.pl. O marco da Diretiva de Distribuição de Seguros está orientando o mercado para a adequação e transparência, o que apoia a adoção de produtos voluntários ao longo do tempo à medida que os consumidores ganham confiança e entendimento. O envelhecimento demográfico está intensificando a necessidade de poupança privada e proteção de renda à medida que os índices de dependência aumentam e as famílias buscam veículos eficientes para a aposentadoria. Essas tendências aprofundam o caminho de penetração de longo prazo para o mercado de seguro de vida e não vida polonês, à medida que proteção e poupança se tornam um componente estável do planejamento financeiro familiar.

Mudança Estrutural do Seguro de Vida para o Não Vida com Crescimento em Automóvel e Propriedade

O seguro não vida continua a liderar o mix de carteira, pois os riscos obrigatórios de MTPL e de propriedade mantêm uma demanda estável reforçada por valores mais elevados de ativos e inflação dos custos de sinistros. No primeiro semestre de 2025, os prêmios brutos subscritos de MTPL atingiram PLN 9,77 bilhões, e o prêmio médio subiu para PLN 548, o que devolveu à linha de MTPL um lucro técnico de PLN 52,96 milhões após um prejuízo no ano anterior. Os programas de telemática e segurança ajudam as seguradoras a segmentar o risco e oferecer descontos para condução mais segura, enquanto os custos de reparo aumentam devido aos sistemas avançados de segurança que exigem calibração especializada. A subscrição de propriedades enfrenta pressão de eventos climáticos extremos, destacada pelas inundações de setembro de 2024, que geraram PLN 3,84 bilhões em sinistros e elevaram os índices combinados do seguro não vida. Esta mudança fortalece o mercado de seguro de vida e não vida da Polônia à medida que a subscrição responde por meio de precificação, seleção de riscos e incentivos ao cliente que alinham melhor os prêmios com a exposição.

A flexibilidade do produto, que inclui resgates parciais, suspensão de prêmios e conversão em anuidade, atende às necessidades de aposentadoria em evolução das famílias e dá às seguradoras margem para personalizar os benefícios. O escrutínio regulatório e judicial após a venda inadequada anterior levou a divulgações mais claras e estruturas de taxas mais simples, o que reduz o atrito e sustenta a confiança renovada nos produtos de vida do tipo investimento. A escala e a profundidade de distribuição do PZU Group, juntamente com as expectativas regulatórias para as práticas de bancassurance e a classificação de finanças sustentáveis, moldam o caminho para o crescimento transparente nas ofertas vinculadas ao investimento. Em conjunto, esses desenvolvimentos sustentam o papel das apólices do tipo investimento no mercado de seguro de vida e não vida da Polônia, à medida que as famílias buscam veículos de poupança vinculados ao mercado, eficientes do ponto de vista fiscal, que complementam a cobertura de proteção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Baixa penetração de seguros e riqueza familiar comparada com a Europa Ocidental | -0.3% | Nacional, com efeito pronunciado nas regiões rurais e de menor renda | Longo prazo (≥ 4 anos) |

| Lacunas de literacia financeira e de conscientização sobre seguros entre as famílias | -0.2% | Nacional, particularmente em cidades menores e comunidades agrícolas | Médio prazo (2-4 anos) |

| Sensibilidade dos Prêmios aos Ciclos Econômicos e de Taxa de Juros | -0.4% | Nacional, aguda nos segmentos urbanos de classe média e vinculados a investimentos | Médio prazo (2-4 anos) |

| Envelhecimento Demográfico que Pressiona os Sistemas Públicos e os Passivos das Seguradoras | -0.3% | Nacional, com maior pressão nas regiões urbanas e industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Penetração de Seguros e Diferencial de Riqueza Familiar

A penetração permanece bem abaixo da Europa Ocidental, e essa lacuna se manifesta em deficiências de proteção de propriedades e automóveis que elevam a vulnerabilidade das famílias a acidentes e perdas decorrentes de fenômenos climáticos extremos. Os indicadores de gasto per capita e de penetração em relação ao PIB da Polônia são inferiores aos de países comparáveis como a Áustria, o que leva ao sub-seguro em propriedades e à adoção limitada de seguro de automóvel abrangente além do MTPL obrigatório. A lacuna persiste em todas as linhas, à medida que as famílias equilibram acessibilidade e risco, o que restringe o crescimento nas coberturas discricionárias e reduz o agrupamento de riscos. A compensação pública por desastres agrícolas reduz os incentivos para adquirir cobertura privada de propriedades e aumenta o risco moral onde os orçamentos são apertados. Esses fatores pesam sobre o crescimento e reduzem a base de risco do mercado de seguro de vida e não vida polonês, mesmo quando seguradoras e formuladores de políticas testam soluções que poderiam melhorar a acessibilidade e a adoção ao longo do tempo.

Lacunas de Literacia Financeira e de Conscientização sobre Seguros

A literacia financeira é desigual, e uma parcela considerável dos consumidores possui apenas cobertura obrigatória, o que reduz a disposição de considerar produtos complexos ou de longa duração. A implementação da Diretiva de Distribuição de Seguros visa reforçar a adequação e a divulgação, mas redes menores enfrentam lacunas de execução que retardam a compreensão do consumidor e diminuem a confiança. A supervisão da proteção do consumidor aumentou, e as reclamações sobre termos injustos e práticas de sinistros estão levando a redações mais simples e comparações de produtos mais claras. As seguradoras estão investindo em plataformas de educação digital e de autoatendimento para explicar as coberturas e apoiar melhores decisões de compra que reflitam os perfis de risco e os orçamentos dos clientes. O progresso é constante, mas não rápido, e uma maior conscientização é um pré-requisito para a expansão sustentada do mercado de seguro de vida e não vida da Polônia além das linhas obrigatórias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Dominância do Seguro Não Vida Ancorada pelo Seguro Automóvel, com a Saúde como Catalisador de Crescimento

O seguro não vida respondeu por 72,50% do tamanho do mercado de seguro de vida e não vida da Polônia em 2025, o que reflete a atração combinada do MTPL obrigatório e das exposições persistentes de propriedade em famílias e empresas. A aderência ao Casco aumentou à medida que os valores dos veículos subiram e os clientes buscaram proteções contra danos próprios que reduzem o risco de custo de reposição, enquanto os incentivos de telemática apoiaram uma condução mais segura e uma precificação mais granular. A subscrição de propriedades absorveu pesadas perdas climáticas em setembro de 2024, quando as inundações geraram sinistros que elevaram os índices combinados e provocaram reprecificação nas zonas expostas. Essas condições mostram a liderança estrutural do seguro não vida no mercado de seguro de vida e não vida da Polônia, à medida que as seguradoras refinam a seleção de riscos e a eficiência de sinistros para equilibrar a exposição com os lucros.

A saúde é a linha de seguro não vida de crescimento mais rápido e está projetada para expandir a um CAGR de 5,60% até 2031, à medida que famílias e empregadores buscam acesso mais rápido e redes de prestadores mais amplas do que a cobertura pública pode oferecer. Os prêmios de saúde privada aumentaram 35,3% em 2024 e cobriram 5,39 milhões de pessoas, o que afirma o papel dos planos patrocinados pelo empregador e o crescente interesse em telemedicina e tarifas negociadas com prestadores. As parcerias com redes médicas de âmbito nacional melhoram o acesso a consultas e controlam a inflação dos sinistros por meio de tarifas contratadas, embora as restrições de capacidade urbana ainda possam criar atrasos para procedimentos não urgentes. O investimento em prevenção e serviços integrados de gestão de saúde está crescendo, à medida que as seguradoras agregam saúde ocupacional e bem-estar com cobertura de propriedades e responsabilidade civil para clientes corporativos, o que apoia a venda cruzada e a retenção. Os produtos de vida continuam a evoluir à medida que as ofertas unit-linked ganham participação na poupança de longo prazo, e essa mudança de mix complementa o crescimento do seguro não vida para sustentar o mercado de seguro de vida e não vida da Polônia ao longo do ciclo.

Por Segmento de Cliente: Maioria de Varejo com as Linhas Corporativas Ganhando Espaço

Os clientes de varejo detinham 71,2% dos prêmios brutos subscritos em 2025, o que ressalta a demanda das famílias por seguro automóvel, de propriedade, de saúde e de poupança de longo prazo, que permanece central para o crescimento. No seguro automóvel de varejo, as contagens de apólices e os prêmios médios subiram em 2025, à medida que a precificação refletiu custos de sinistros e valores de veículos mais elevados, enquanto os descontos de telemática e as jornadas digitais melhoraram as compras e a troca de seguradoras. A saúde privada continuou a se expandir com 5,39 milhões de segurados no final de 2024, impulsionada pelos benefícios do empregador e pela crescente adoção por pagamento próprio para acessar diagnósticos e cuidados especializados mais rápidos. O sub-seguro em propriedades permanece uma restrição, pois muitas residências seguradas têm capitais abaixo do custo de reposição e as cláusulas de inundação não são universais, embora eventos climáticos severos tenham aumentado a conscientização e as atualizações de apólices. As seguradoras estão implantando processamento automático e controles de fraude baseados em inteligência artificial para reduzir os índices de despesas nas linhas de varejo, o que melhora a sustentabilidade e ajuda o mercado de seguro de vida e não vida da Polônia a gerenciar a demanda sensível a preços.

Os clientes corporativos constituíam a parcela restante e tendem a apresentar índices de sinistros mais estáveis devido à gestão de risco estruturada, menores custos de aquisição e limites de apólice maiores, embora a exposição a perdas catastróficas possa criar irregularidades. O seguro automóvel de frotas é uma arena competitiva onde a precificação direcionada, o treinamento de motoristas e a integração de telemática reduzem incidentes e alinham os prêmios ao comportamento, apoiando a melhoria do custo total de risco para operadores de logística e entrega. Propriedades comerciais e interrupção de negócios continuam sendo as principais linhas corporativas, enquanto as linhas financeiras, como D&O e seguro cibernético, continuam a crescer com as exposições regulatórias e de litígio no contexto da UE. As tendências do seguro de crédito refletem os ciclos macroeconômicos e os padrões de insolvência, o que exige uma subscrição rigorosa e fortes recuperações para proteger as margens. Essas dinâmicas reforçam os benefícios de diversificação do setor de seguro de vida e não vida da Polônia e permitem que as seguradoras de grande porte combinem engenharia de risco com cobertura para atender às necessidades empresariais.

Por Canal de Distribuição: Redes de Agentes Dominantes, mas Canais Diretos e Digitais em Aceleração

Os agentes detinham uma participação de 58% em 2025, pois o aconselhamento presencial continuou sendo importante para o seguro de vida, de saúde e de cobertura doméstica multiproduto, onde a complexidade do produto e o contexto pessoal são relevantes. As plataformas de múltiplos agentes e as redes proprietárias continuam a profissionalizar a distribuição usando ferramentas de CRM e de conformidade que apoiam a adequação e a divulgação, alinhando-se às expectativas de supervisão sob a Diretiva de Distribuição de Seguros. O PZU mantém uma ampla presença com agências, agentes exclusivos e parcerias com corretores que proporcionam alcance nacional e permitem a venda cruzada de múltiplos produtos, apoiando a eficiência de escala. O bancassurance continua sendo fundamental para a proteção de vida e vinculada ao crédito, onde as orientações de supervisão deslocaram as carteiras para maior valor ao cliente e estruturas de prêmio regular. Essa combinação de abordagens de distribuição sustenta o acesso e a confiança em todos os segmentos de clientes e impulsiona o momentum no mercado de seguro de vida e não vida da Polônia.

A distribuição direta é o canal de crescimento mais rápido, com um CAGR projetado de 4,40% até 2031, à medida que os clientes nativos digitais priorizam conveniência, transparência e atendimento instantâneo para produtos padrão como automóvel e residência. Os modelos integrados estão avançando por meio de parcerias como Orange Poland e bolttech, que trazem o alcance de escala de telecomunicações para a comparação e compra de seguros, com suporte opcional de agentes por telefone para satisfazer as necessidades de aconselhamento regulamentado. Os sites de comparação agregam cotações e simplificam a seleção entre seguradoras, enquanto os especialistas em seguro automóvel direto ao consumidor aproveitam a telemática e a precificação por uso para atrair motoristas de menor risco. Os corretores se concentram em riscos complexos e de grande porte, colocam capacidade de resseguro e alinham incentivos aos resultados dos clientes por meio de dever fiduciário e independência licenciada. Essa arquitetura multicanal melhora o alcance e a economia, ampliando a participação no mercado de seguro de vida e não vida da Polônia em todos os segmentos de varejo e corporativo.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Os principais centros urbanos com altos níveis de renda, valores de ativos e atividades corporativas são as principais áreas de formação de prêmios regionais. A adoção digital nessas áreas facilita uma maior absorção de produtos e a venda cruzada. Em 2026, o mercado de seguro de vida e não vida na Polônia foi avaliado em um valor significativo, com projeções de crescimento adicional até 2031, refletindo um CAGR modesto. No entanto, essa taxa de crescimento não reflete as diferenças entre os polos metropolitanos e as áreas rurais. Varsóvia se destaca devido à densa concentração de sedes corporativas, propriedades residenciais de alto valor e famílias abastadas. Essas famílias geralmente mantêm carteiras diversificadas, incluindo produtos de seguro automóvel, residencial, de saúde e de vida vinculados a investimentos. Em 2024, a Tri-Cidade Gdańsk registrou o maior prêmio médio de MTPL, influenciado por fatores como densidade de tráfego, logística portuária e clima costeiro que afetam os sinistros. As seguradoras estão variando os preços por código postal e usando dados de telemática e mobilidade para identificar riscos com maior precisão e melhorar o crescimento ajustado ao risco no mercado de seguros da Polônia.

Em 2024, o sul da Polônia sofreu inundações severas, levando a sinistros significativos. Esse aumento de sinistros elevou os índices combinados do seguro não vida e destacou a necessidade de resseguro robusto e estratégias locais de mitigação. As seguradoras endureceram as condições em áreas propensas a inundações e estão aconselhando sobre medidas de redução de risco. Estas incluem a instalação de defesas contra inundações em nível de propriedade e a relocação de equipamentos críticos para reduzir as perdas esperadas. O sub-seguro de propriedades continua sendo um desafio, pois muitas famílias carecem de cobertura abrangente ou de capitais segurados adequados, deixando-as vulneráveis a perdas totais durante eventos severos. Os formuladores de políticas estão explorando maneiras de aumentar as taxas de cobertura. Ao mesmo tempo, as seguradoras e as associações do setor estão realizando campanhas educativas para enfatizar o valor da cobertura e incentivar a adoção. Esses esforços visam melhorar a conscientização sobre risco e garantir que a precificação e a cobertura estejam alinhadas com a exposição no mercado de seguros da Polônia.

As regiões orientais apresentam menor penetração devido a rendas mais baixas e dados demográficos mais envelhecidos, o que reduz a demanda por produtos voluntários além do MTPL obrigatório e da cobertura básica de propriedades. As necessidades de seguro agrícola são distintas, e a adesão a apólices não subsidiadas é limitada, o que pode amplificar a volatilidade das perdas em condições climáticas severas e reduzir a resiliência das operações agropecuárias. O resseguro transfronteiriço proporciona capacidade para riscos catastróficos e especiais, com o Polish Re e os mercados globais ajudando as seguradoras domésticas a gerenciar a acumulação. A harmonização regulatória sob o Solvência II e a Diretiva de Recuperação e Resolução de Seguros garante que os padrões de capital e resolução estejam alinhados com os pares da Europa Ocidental, o que sustenta a confiança das subsidiárias de propriedade estrangeira. Essas características mantêm a estabilidade e permitem o investimento em novos produtos e modelagem de risco para fortalecer a resiliência de longo prazo no mercado de seguro de vida e não vida da Polônia.

Cenário Competitivo

O mercado é moderadamente concentrado e intensamente competitivo, com seguradoras de grande porte e players de médio porte focados implantando capacidades de precificação, engajamento digital e especialidade para proteger e ampliar sua participação.

O PZU aproveita a força da marca, a distribuição nacional e as grandes carteiras de ativos para negociar condições favoráveis de resseguro, obter descontos junto a prestadores e manter um baixo índice de despesas que sustenta a lucratividade nas linhas de automóvel e propriedade. A Warta ganhou participação no MTPL de grandes frotas no primeiro semestre de 2025 com base em subscrição direcionada, precificação vinculada a telemática e soluções integradas de gestão de frotas que ajudam os clientes a reduzir a frequência de acidentes. A ERGO Hestia fortaleceu seu serviço digital por meio de um aplicativo móvel altamente avaliado e suporte ao cliente com inteligência artificial, o que comprime os tempos do ciclo de sinistros e reduz as despesas de regulação de sinistros em produtos padrão de automóvel. Esses movimentos refletem mudanças mais amplas em direção a análise de dados, automação e serviços de valor agregado que diferenciam as ofertas além do preço principal no mercado de seguro de vida e não vida da Polônia.

A ênfase estratégica na cobertura de saúde está se expandindo devido às restrições do sistema público e à demanda dos empregadores, o que apoia as ofertas agrupadas que integram prevenção, telemedicina e saúde ocupacional. A UNIQA posicionou a Polônia como um pilar de seu crescimento na Europa Central e Oriental e lançou as Soluções de Negócios Sustentáveis que combinam assessoria em risco climático e suporte a ESG com linhas tradicionais de propriedade e responsabilidade civil para clientes corporativos. A Allianz e a Generali continuam a aprofundar a distribuição via bancassurance para venda cruzada de proteção na abertura de conta ou na originação de hipoteca, o que melhora a participação na carteira dos clientes de varejo. Os modelos de distribuição integrada estão avançando por meio de Orange Poland e bolttech, que usam o alcance de telecomunicações para abrir portas digitais para a compra de seguro automóvel e residencial com assistência opcional de agentes. Em conjunto, essas estratégias ampliam a aquisição, aumentam a fidelização e fortalecem o valor do ciclo de vida no mercado de seguro de vida e não vida da Polônia.

A solidez de capital e a transferência de risco continuam sendo centrais para o desempenho, e as classificações reconheceram a solvência robusta e a subscrição nos últimos anos. A perspectiva positiva da S&P sobre o PZU refletiu capital e lucros sólidos, enquanto o acesso ao resseguro dos mercados globais apoia a subscrição de riscos catastróficos e especiais sem ultrapassar os limites de capital. O memorando de entendimento entre o PZU e o Bank Pekao propõe um conglomerado financeiro que poderia ampliar a capacidade de bancassurance e crédito se aprovado, o que redefiniria a distribuição e a alocação de capital. O Vienna Insurance Group simplificou sua estrutura local por meio de fusões que apoiam as eficiências operacionais e de capital, um sinal de racionalização contínua no mercado. Os investimentos em plataformas de inteligência artificial e nuvem visam reduzir os índices de despesas, acelerar os sinistros e detectar fraudes, o que fortalece a competitividade nas linhas de preço transparente em todo o mercado de seguro de vida e não vida polonês.

Líderes do Setor de Seguro de Vida e Não Vida da Polônia

PZU Group

Allianz Group

UNIQA Group

Generali Group

Ergo Hestia Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Orange Poland firmou parceria com a insurtech bolttech para lançar o "Insure with Orange", uma plataforma digital de comparação de seguros que permite aos clientes comparar e adquirir apólices de seguro automóvel e residencial online, aproveitando os canais móveis para disruptar a distribuição tradicional.

- Junho de 2025: PZU Group e Bank Pekao assinaram um memorando de cooperação para uma potencial fusão, criando um conglomerado financeiro com conclusão planejada para 30 de junho de 2026, potencialmente liberando excedentes de capital significativos e apoiando o crescimento estratégico de crédito.

- Janeiro de 2025: A Diretiva de Recuperação e Resolução de Seguros (IRRD) da UE entrou em vigor em 28 de janeiro de 2025, estabelecendo um marco harmonizado da UE para o planejamento de recuperação e resolução das seguradoras a fim de fortalecer a estabilidade do setor e proteger os segurados, com os Estados-Membros obrigados a adotar regras de implementação até 29 de janeiro de 2027.

Escopo do Relatório do Mercado de Seguro de Vida e Não Vida da Polônia

O mercado de seguro de vida e não vida é definido como o setor que oferece proteção financeira. O seguro de vida cobre indivíduos, fornecendo benefícios por morte ou poupança, enquanto o seguro não vida cobre propriedades, responsabilidade civil e outros riscos, incluindo seguro de saúde, automóvel e residencial. Ambos os segmentos mitigam os riscos financeiros de indivíduos e empresas.

O mercado de seguro de vida e não vida polonês é Segmentado por tipo de seguro (vida [individual e coletivo] e não vida [seguro residencial, automóvel e outros tipos de seguro não vida]) e canal de distribuição (direto, agência, banco e outros canais de distribuição). O relatório oferece o tamanho do mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Seguro de Vida | |

| Seguro Não Vida | Seguro Automóvel |

| Seguro de Saúde | |

| Seguro de Propriedade | |

| Seguro de Responsabilidade Civil | |

| Outros Seguros |

| Varejo |

| Corporativo |

| Corretores/Agentes |

| Bancos |

| Vendas Diretas |

| Outros Canais |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro Não Vida | Seguro Automóvel | |

| Seguro de Saúde | ||

| Seguro de Propriedade | ||

| Seguro de Responsabilidade Civil | ||

| Outros Seguros | ||

| Por Segmento de Cliente | Varejo | |

| Corporativo | ||

| Por Canal de Distribuição | Corretores/Agentes | |

| Bancos | ||

| Vendas Diretas | ||

| Outros Canais | ||

Principais Questões Respondidas no Relatório

Qual é a perspectiva atual do mercado de seguro de vida e não vida da Polônia até 2031?

O tamanho do mercado de seguro de vida e não vida da Polônia é de USD 22,58 bilhões em 2026 e está projetado para atingir USD 24,00 bilhões até 2031 a um CAGR de 1,23%.

Qual segmento lidera o mercado de seguro de vida e não vida da Polônia e qual está crescendo mais rapidamente?

O seguro não vida lidera com uma participação de 72,50%, enquanto a saúde é a linha de produto de crescimento mais rápido com um CAGR de 5,60% até 2031.

Qual é o grau de concentração da concorrência no mercado de seguro de vida e não vida da Polônia?

As cinco maiores seguradoras controlam aproximadamente 78% dos prêmios, o que aponta para uma concentração moderada com concorrência ativa.

Quais canais de distribuição dominam no mercado de seguro de vida e não vida da Polônia?

Os agentes detêm uma participação de 58% e continuam sendo centrais para produtos complexos, enquanto os canais diretos são os de crescimento mais rápido com um CAGR de 4,40%.

O que está impulsionando o crescimento do seguro de saúde privado no mercado de seguro de vida e não vida da Polônia?

Os maiores tempos de espera no sistema público e a demanda dos empregadores por benefícios estão levando as famílias ao seguro de saúde privado, elevando a cobertura para 5,39 milhões de pessoas em 2024.

Como a solvência e a regulamentação apoiam a estabilidade no mercado de seguro de vida e não vida da Polônia?

A forte capitalização pelo Solvência II e a futura Diretiva de Recuperação e Resolução de Seguros aumentam a resiliência por meio de capital robusto, governança e ferramentas de recuperação e resolução.

Página atualizada pela última vez em: