Tamanho e Participação do Mercado de GPU para Descoberta de Fármacos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

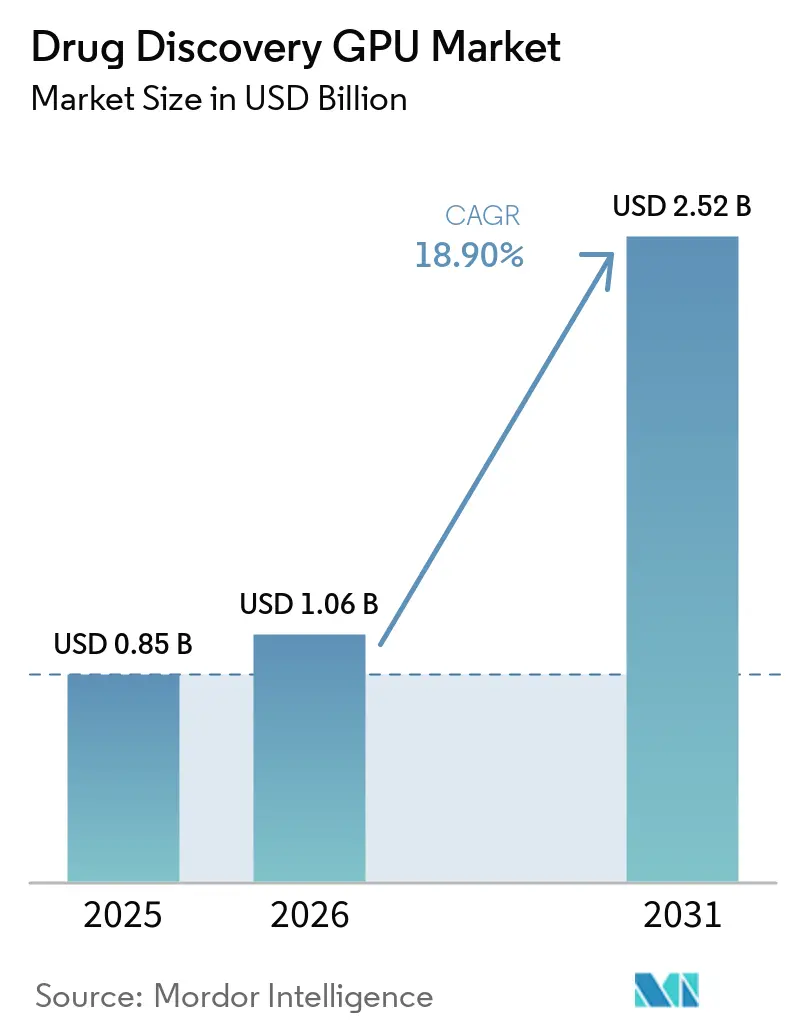

| Tamanho do Mercado (2026) | 1.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de GPU para Descoberta de Fármacos por Mordor Intelligence

O tamanho do mercado de GPU para descoberta de fármacos está projetado em USD 0,85 bilhão em 2025, USD 1,06 bilhão em 2026, e deve atingir USD 2,52 bilhões até 2031, crescendo a um CAGR de 18,90% de 2026 a 2031. O mercado de GPU para descoberta de fármacos está em expansão porque as equipes de pesquisa farmacêutica estão migrando cada vez mais o trabalho de descoberta de testes laboratoriais sequenciais para fluxos de trabalho computacionais orientados por previsão, capazes de avaliar conjuntos maiores de candidatos antes do início da validação física. A IA generativa, a simulação molecular e a modelagem de proteínas estão impulsionando a demanda por GPU simultaneamente, o que aumenta a importância do acesso a capacidade computacional em todos os programas de descoberta, e não apenas dentro de uma função restrita de computação de alto desempenho. Grandes empresas farmacêuticas estão comprometendo capital com ambientes de computação de IA dedicados, enquanto biotecnológicas menores e prestadores de serviços dependem cada vez mais do acesso à nuvem para evitar custos fixos de infraestrutura e longos ciclos de aquisição. A concorrência permanece desigual porque a liderança em hardware está concentrada, mas as plataformas de software, os provedores de modelos e as ferramentas de orquestração de fluxos de trabalho ainda estão dispersos entre muitos participantes com diferentes pontos fortes técnicos. A intensidade energética e a fragmentação dos dados biológicos continuam a retardar os ganhos plenos de eficiência, mas o volume de parcerias, lançamentos de plataformas e investimentos em pipelines nativos de IA ao longo de 2025 e 2026 demonstra que o mercado de GPU para descoberta de fármacos está se tornando uma camada central da P&D farmacêutica moderna, e não uma capacidade de suporte opcional.

Principais Conclusões do Relatório

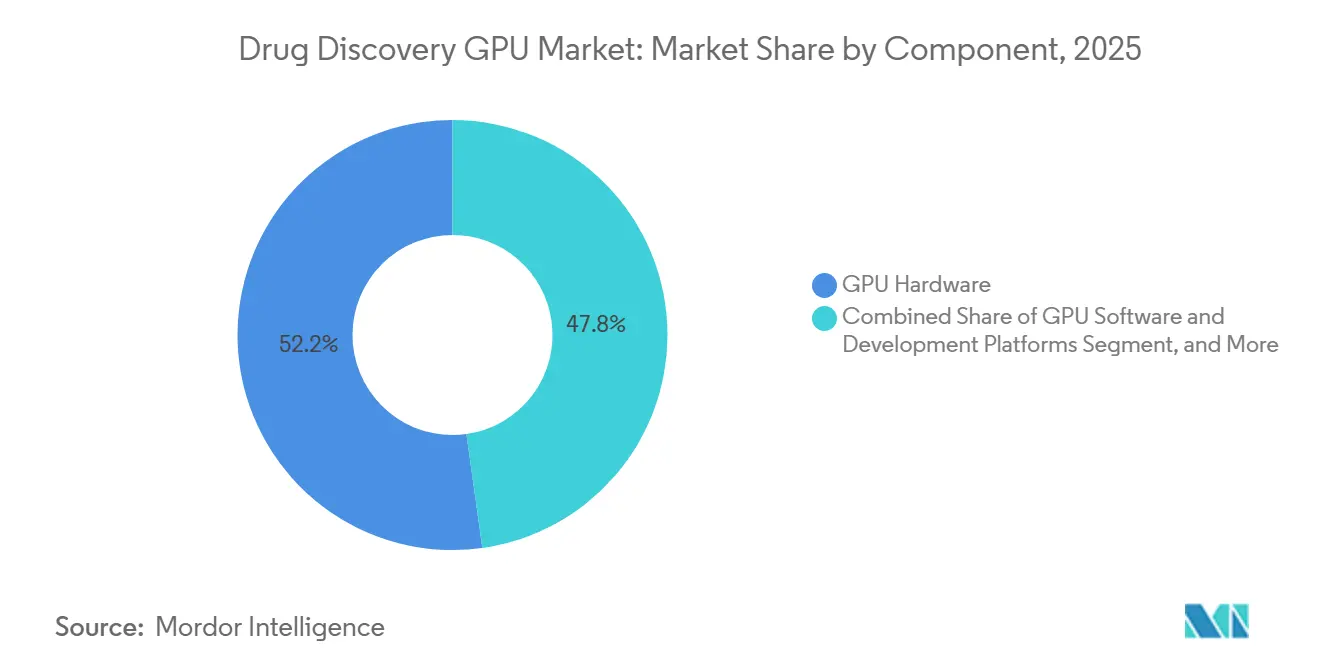

- Por componente, o Hardware de GPU liderou com uma participação de 52,22% em 2025, enquanto os Serviços de Nuvem e Infraestrutura de GPU estão projetados para expandir a um CAGR de 19,45% até 2031.

- Por tipo de carga de trabalho, a Simulação de Dinâmica Molecular deteve uma participação de 27,56% do mercado de GPU para descoberta de fármacos em 2025, enquanto o Design Generativo de Moléculas deve registrar o maior CAGR de 19,67% até 2031.

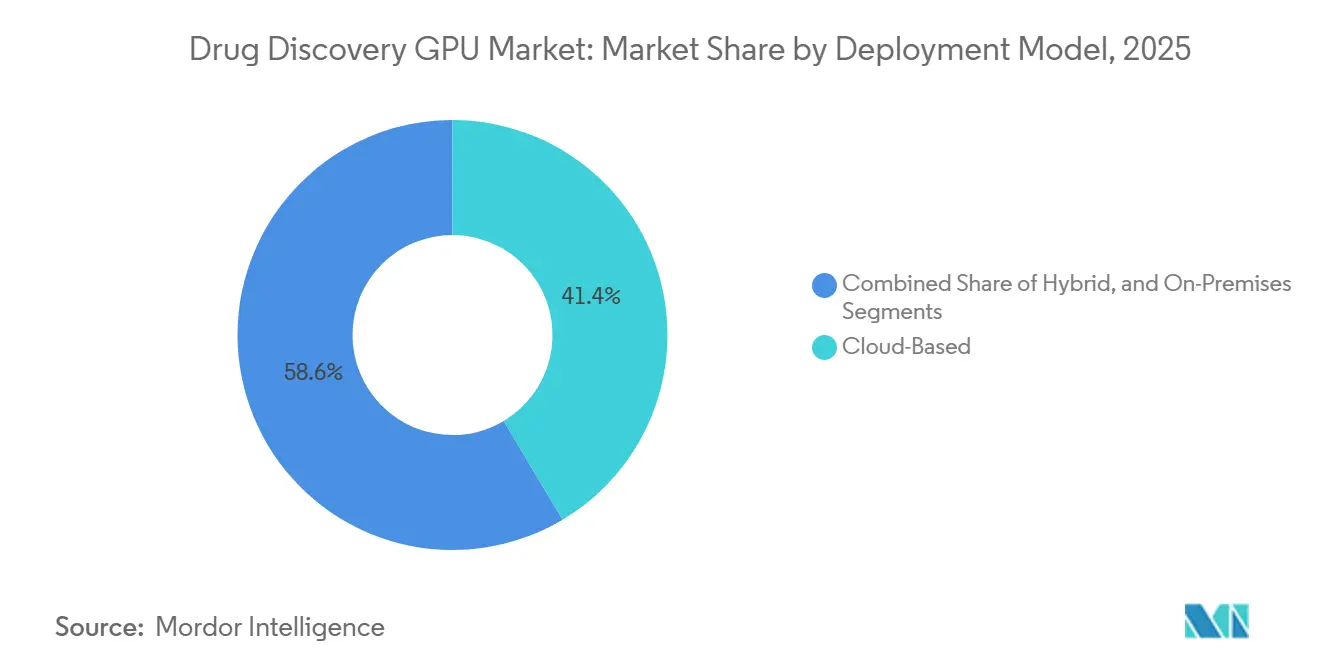

- Por modelo de implantação, a implantação Baseada em Nuvem representou 41,44% da participação do mercado de GPU para descoberta de fármacos em 2025 e também está projetada para crescer ao CAGR mais rápido de 19,32% até 2031.

- Por usuário final, as Empresas Farmacêuticas e de Biotecnologia detiveram uma participação de 57,34% em 2025, enquanto as Organizações de Pesquisa Contratada estão projetadas para expandir a um CAGR de 19,53% até 2031.

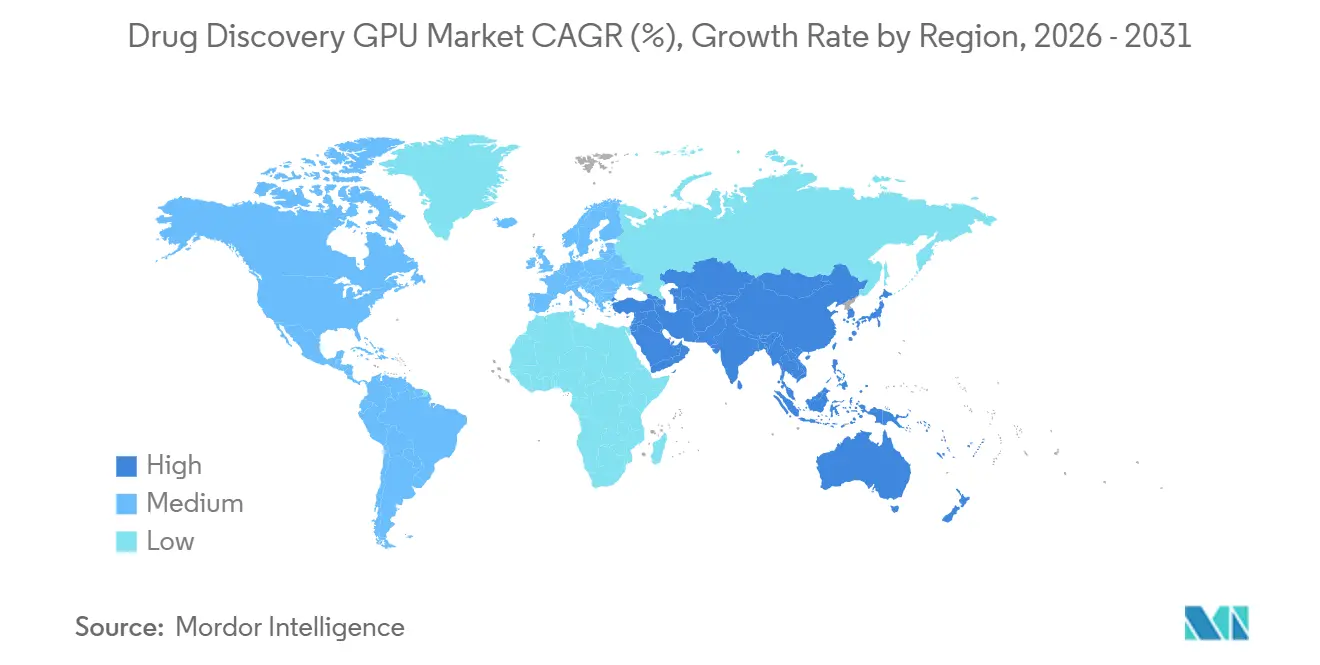

- Por geografia, a América do Norte liderou com uma participação de 42,46% em 2025, enquanto a Ásia-Pacífico está projetada para avançar ao CAGR mais rápido de 19,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU para Descoberta de Fármacos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Simulação Molecular Acelerada por GPU | +4.5% | Global, América do Norte e Europa lideram | Médio prazo (2-4 anos) |

| Migração para IA Generativa na Descoberta de Hits | +3.8% | Global, com Ásia-Pacífico acelerando | Médio prazo (2-4 anos) |

| Expansão do Acesso à Computação de Alto Desempenho Baseada em Nuvem | +2.9% | Global, Ásia-Pacífico e América do Sul se beneficiam mais | Curto prazo (≤ 2 anos) |

| Volumes Crescentes de Dados Multi-Ômicos e de Estrutura de Proteínas | +2.5% | Global, liderado por América do Norte, Europa e China | Longo prazo (≥ 4 anos) |

| Adoção de Gêmeos Digitais Farmacêuticos e Triagem Virtual | +2.0% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Investimento Público e Privado em Pipelines de Fármacos Nativos de IA | +1.8% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Simulação Molecular Acelerada por GPU

A simulação molecular acelerada por GPU passou de uma opção de pesquisa útil para uma camada operacional necessária no mercado de GPU para descoberta de fármacos, porque as equipes de química medicinal precisam de iterações mais rápidas em espaços experimentais maiores. Motores clássicos de dinâmica molecular, como o Desmond e os fluxos de trabalho relacionados da Schrödinger, Inc., são executados muito mais rapidamente em arquitetura de GPU do que em ambientes equivalentes apenas com CPU, o que comprime o tempo de resposta para análise conformacional e priorização orientada por simulação.[1]Schrödinger, Inc., "Desmond: Motor de Dinâmica Molecular de Alto Desempenho Acelerado por GPU," Schrödinger Life Science, schrodinger.com A NVIDIA ampliou essa vantagem em 2026 por meio do ALCHEMI Toolkit, construído em torno de fluxos de trabalho de dinâmica molecular nativos de GPU no PyTorch, reduzindo o gargalo de transferência entre host e dispositivo que havia limitado as simulações de potencial interatômico aprendido por máquina. A AMD também melhorou sua posição ao otimizar o GROMACS em suas plataformas de computação com a AstraZeneca e a Orion Pharma, demonstrando que ciclos mais rápidos de design-fabricação-teste-análise podem ser alcançados fora de um ecossistema de fornecedor único. À medida que mais grupos de descoberta dependem da simulação para reduzir conjuntos de candidatos antes da síntese, o mercado de GPU para descoberta de fármacos é cada vez mais moldado pela quantidade de cargas de trabalho moleculares validadas que uma organização pode executar por semana, e não pela quantidade de hardware bruto que possui. Essa mudança também fortalece o papel da compatibilidade entre software e hardware, pois os ganhos de rendimento só importam quando as equipes de pesquisa conseguem transferir os resultados da simulação diretamente para o treinamento de modelos, a análise de estruturas e a seleção de compostos para as próximas etapas.

Migração para IA Generativa na Descoberta de Hits

O design generativo de moléculas está mudando a economia das cargas de trabalho no mercado de GPU para descoberta de fármacos porque esses modelos mantêm as GPUs em uso por meio de ciclos repetidos de inferência, amostragem, classificação e refinamento, em vez de trabalhos de triagem isolados. A NVIDIA expandiu o BioNeMo em janeiro de 2026 para uma plataforma de desenvolvimento aberto mais ampla, que incluiu previsão de estrutura de RNA, síntese molecular, previsão de toxicidade e geração de moléculas de novo, ampliando o escopo prático do trabalho de descoberta farmacêutica liderado por GPU.[2]Sala de Imprensa da NVIDIA, "Plataforma NVIDIA BioNeMo Adotada por Líderes em Ciências da Vida para Acelerar a Descoberta de Fármacos Orientada por IA," Sala de Imprensa da NVIDIA, nvidianews.nvidia.com A literatura revisada por pares publicada em 2025 também mostrou que a IA generativa está avançando além do design restrito de ligantes para aplicações mais amplas de design de proteínas e ciência molecular, o que aumenta a persistência da demanda por GPU em todas as classes de alvos e estágios de programas. No mercado de GPU para descoberta de fármacos, isso é relevante porque os fluxos de trabalho generativos não substituem os testes posteriores; eles criam conjuntos de candidatos maiores e mais diversos que ainda requerem simulação, ancoragem molecular, previsão de segurança e otimização. Esse efeito em cadeia aumenta o uso total de computação em múltiplas categorias de carga de trabalho, mesmo quando o primeiro ponto de adoção parece estar limitado à geração de hits. Isso também explica por que o crescimento mais rápido está emergindo em cargas de trabalho de design especulativo, onde o valor da computação está ligado não apenas à velocidade, mas também à capacidade de explorar o espaço químico que os métodos de triagem tradicionais não conseguem cobrir com eficiência.

Expansão do Acesso à Computação de Alto Desempenho Baseada em Nuvem

O acesso à nuvem está ampliando a participação no mercado de GPU para descoberta de fármacos porque muitas biotecnológicas, spin-offs acadêmicos e empresas de serviços menores não conseguem justificar o custo e o ônus operacional de clusters de GPU privados. A AWS integrou o HealthOmics com os modelos de base NVIDIA BioNeMo e os NIM Agent Blueprints em 2025, oferecendo às equipes de pesquisa um caminho para fluxos de trabalho generativos e de triagem otimizados para GPU sem a necessidade de provisionar hardware local dedicado.[3]Amazon Web Services, "Acelerando a Descoberta de Fármacos com AWS HealthOmics e NVIDIA Blueprints," Blog da AWS, aws.amazon.com A Microsoft Azure e a NVIDIA também disponibilizaram microsserviços BioNeMo NIM para cargas de trabalho de ciência de proteínas e modelagem molecular, reduzindo o atrito de configuração para equipes que anteriormente precisavam de infraestrutura especializada no local para executar tarefas avançadas de descoberta. A NTT demonstrou outro modelo no Japão em fevereiro de 2025, lançando a entrega remota de GPU para pesquisadores farmacêuticos no Shonan iPark por meio da tecnologia IOWN APN, mostrando que arquiteturas seguras de múltiplos inquilinos podem suportar acesso compartilhado em ambientes de cluster de pesquisa. No mercado de GPU para descoberta de fármacos, a concorrência entre provedores de nuvem está, portanto, se deslocando para ambientes integrados de ciências da vida, serviços prontos para conformidade e empacotamento de fluxos de trabalho, em vez de simples preços de computação por hora. Esse padrão favorece uma adoção mais rápida, mas também aprofunda a dependência de um conjunto menor de operadores de plataforma que controlam o software circundante, os pipelines de dados e os padrões de implantação.

Volumes Crescentes de Dados Multi-Ômicos e de Estrutura de Proteínas

O mercado de GPU para descoberta de fármacos também está sendo impulsionado pelo volume e pela complexidade dos dados multi-ômicos, pois a descoberta de alvos agora depende da integração de sinais genômicos, transcriptômicos, proteômicos e metabolômicos em grandes conjuntos de dados. Um estudo de 2025 publicado na revista Biology mostrou que a integração multi-ômica habilitada por aprendizado profundo está se tornando central para a descoberta precisa de alvos farmacológicos, e que esses fluxos de trabalho dependem de arquiteturas aceleradas capazes de processar entradas longas e de modalidades cruzadas com eficiência. A NVIDIA também relatou que seu RTX PRO 6000 Blackwell Server Edition permitiu a inferência de estrutura de proteínas em velocidades significativamente maiores com o MMseqs2-GPU, aproximando as tarefas de dobramento em escala de proteoma da implantação padrão em servidor único. Pesquisas publicadas pela Biblioteca Nacional de Medicina em 2025 mostraram ainda que os grandes modelos de linguagem baseados em ômica estão começando a unificar sequências genômicas, estruturas de proteínas e anotações funcionais em espaços de representação comuns, criando outra classe sustentada de tarefas de treinamento e ajuste fino intensivas em GPU. Em termos práticos, o mercado de GPU para descoberta de fármacos se beneficia porque a geração de dados está avançando mais rapidamente do que a capacidade analítica, o que deixa uma fila contínua de cargas de trabalho de descoberta aguardando computação acelerada. À medida que as empresas farmacêuticas adotam estratégias mais amplas de fusão de dados, o valor das GPUs está cada vez mais ligado à interpretação biológica de ponta a ponta, e não à execução isolada de modelos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Infraestrutura de GPU e Energia | -1.8% | Global, especialmente difícil para startups da Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Fragmentação de Dados em Silos Biológicos e Químicos | -1.4% | Global | Longo prazo (≥ 4 anos) |

| Ônus de Explicabilidade e Validação para Moléculas Projetadas por IA | -1.0% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de Talentos Multifuncionais em IA, Química e Biologia | -0.8% | Global, maior pressão na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Infraestrutura de GPU e Energia

O alto custo de infraestrutura continua sendo uma restrição significativa no mercado de GPU para descoberta de fármacos, pois o capital necessário para sistemas de computação densa, resfriamento, fornecimento de energia e design de instalações está muito além do alcance de muitas organizações de pesquisa de médio porte. Relatórios do setor citados no rascunho da fonte mostraram consumo de energia muito elevado para os principais aceleradores e apontaram para a necessidade de ambientes avançados de resfriamento, o que ressalta por que as implantações privadas permanecem concentradas entre operadores farmacêuticos e de hiperescala bem financiados. O anúncio da NVIDIA em janeiro de 2026 sobre a fábrica de IA da Lilly em operação também mostrou que as principais implantações estão sendo construídas como ambientes projetados especificamente, e não como extensões de salas de servidores padrão, o que ilustra a escala de comprometimento necessária para cargas de trabalho de descoberta de fármacos de ponta. A Roche reforçou o mesmo padrão em março de 2026 ao implantar mais de 3.500 GPUs NVIDIA Blackwell em ambientes de nuvem híbrida e no local, confirmando que as principais empresas terapêuticas ainda utilizam escala e solidez financeira como ferramentas competitivas no acesso à computação. A sustentabilidade acrescenta outra restrição, pois os clusters de alta intensidade energética precisam se alinhar cada vez mais com as metas internas de carbono e com a supervisão do conselho sobre o planejamento de infraestrutura. O mercado de GPU para descoberta de fármacos, portanto, cresce mais rapidamente onde as empresas conseguem absorver esses custos fixos diretamente ou transferi-los para gastos flexíveis em nuvem sem perder rendimento científico.

Fragmentação de Dados em Silos Biológicos e Químicos

A fragmentação de dados retarda o mercado de GPU para descoberta de fármacos porque a aceleração computacional por si só não resolve o problema subjacente de conjuntos de dados biológicos, químicos e operacionais desconectados. A Pistoia Alliance e a Zühlke relataram em 2025 que a adoção de IA na P&D farmacêutica ainda enfrenta responsabilidade difusa, benchmarking inconsistente e lacunas persistentes entre as funções de pesquisa, digital e TI, o que reduz a eficiência dos programas de análise avançada. A Nature Chemical Engineering publicou um estudo de 2025 sobre o framework de aprendizado federado FLuID, que mostrou que o desempenho preditivo pode melhorar entre silos organizacionais preservando a confidencialidade, mas também deixou claro que a camada de integração de suporte não é simples nem barata. No mercado de GPU para descoberta de fármacos, a fragmentação de dados significa que a computação cara pode permanecer subutilizada porque as equipes de pesquisa ainda gastam tempo limpando formatos, reconciliando anotações e reestruturando o contexto experimental antes que os modelos possam ser executados com eficácia. Essa restrição é especialmente persistente porque está enraizada em sistemas laboratoriais e designs de processos de longa data, e não em uma escassez de curto prazo de hardware. Até que as organizações melhorem a interoperabilidade e a governança em escala, o mercado de GPU para descoberta de fármacos continuará a apresentar uma lacuna de execução entre o potencial computacional teórico e o resultado científico realizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Hardware de GPU Ancora a Receita Enquanto os Serviços de Nuvem Escalam

O Hardware de GPU deteve 52,22% da participação do mercado de GPU para descoberta de fármacos em 2025, o que refletiu a primeira grande onda de construção de infraestrutura por empresas farmacêuticas e grandes provedores de computação. A implantação em operação do LillyPod e a parceria entre NVIDIA e Eli Lilly anunciada em janeiro de 2026 mostraram como as grandes empresas farmacêuticas estão tratando a computação de IA dedicada como um ativo de pesquisa de longa duração, e não como um experimento temporário. A Roche estendeu o mesmo padrão de investimento em março de 2026 ao lançar uma fábrica de IA com mais de 3.500 GPUs NVIDIA Blackwell em ambientes de nuvem híbrida e no local, reforçando o papel de liderança do hardware na receita nesta fase do mercado de GPU para descoberta de fármacos. A liderança do hardware também reflete o comportamento de compra prático, pois as empresas precisam de densidade de cluster, largura de banda de memória e infraestrutura validada antes de capturar valor do software avançado de descoberta. Nesse sentido, o hardware permanece a base operacional sobre a qual o restante do mercado de GPU para descoberta de fármacos está sendo construído.

Os Serviços de Nuvem e Infraestrutura de GPU estão projetados para expandir a um CAGR de 19,45% até 2031, tornando-os o componente de crescimento mais rápido, mesmo que o hardware próprio ainda lidere a receita atual. A AWS e a Microsoft Azure ampliaram o acesso a fluxos de trabalho habilitados pelo NVIDIA BioNeMo, o que suporta uma base de clientes mais ampla que valoriza a velocidade de implantação mais do que a propriedade física de GPUs. As plataformas de software e desenvolvimento de GPU também estão ganhando terreno porque fornecedores como a Schrödinger, Inc. e a NVIDIA estão vinculando a produtividade de descoberta mais estreitamente a modelos de assinatura, plataforma e rendimento, em vez de apenas vendas de hardware. Os serviços de integração e suporte permanecem menores em receita, mas estão se tornando mais importantes à medida que os clientes gerenciam nuvem híbrida, fluxos de trabalho de pesquisa regulamentados e implantação de múltiplas ferramentas entre equipes de química e biologia. O setor de GPU para descoberta de fármacos, dentro dessa visão de componentes, está, portanto, migrando de compras centradas em hardware para uma pilha mais estratificada, onde acesso, orquestração e simplicidade de implantação impulsionam uma parcela maior do crescimento incremental.

Por Tipo de Carga de Trabalho: O Design Generativo de Moléculas Remodela a Intensidade Computacional

A Simulação de Dinâmica Molecular representou 27,56% do tamanho do mercado de GPU para descoberta de fármacos em 2025, mantendo-se como a maior carga de trabalho porque a validação baseada em física continua sendo central para os programas de descoberta com consciência estrutural. O ambiente de simulação acelerado por GPU da Schrödinger, Inc. ainda representa um dos exemplos comerciais mais estabelecidos dessa categoria, e sua relevância contínua mostra que a simulação não está sendo substituída mesmo com a disseminação dos métodos nativos de IA. A simulação permanece a camada de base para o refinamento de candidatos porque ajuda as equipes a entender o comportamento conformacional, a estabilidade de ligação e a viabilidade posterior antes que a síntese e os testes em laboratório úmido se ampliem. O mercado de GPU para descoberta de fármacos ainda depende dessa carga de trabalho para a confiança científica central, especialmente em ambientes onde os compostos gerados precisam ser filtrados por meio de validação física robusta. É por isso que a maior participação permanece com uma carga de trabalho madura e confiável, e não com a classe mais recente de modelos.

O Design Generativo de Moléculas está projetado para registrar o CAGR mais rápido de 19,67% até 2031, o que reflete a persistência muito maior da demanda por computação quando os sistemas generativos se tornam incorporados na identificação de hits e na exploração de leads. O impulso mais amplo da plataforma BioNeMo da NVIDIA em 2026 e a literatura emergente sobre IA generativa para ciência molecular apoiam a visão de que esses modelos estão se expandindo de experimentação de nicho para fluxos de trabalho de descoberta repetíveis. A Previsão de Estrutura de Proteínas, a Triagem Virtual e Ancoragem Molecular e a Análise Multi-Ômica continuam a construir um mix de demanda mais amplo, especialmente à medida que o dobramento, a classificação e a geração de contexto biológico se tornam mais estreitamente vinculados em programas de pesquisa únicos. O resultado prático para o mercado de GPU para descoberta de fármacos é que um programa de descoberta agora pode desencadear uso repetido de GPU em design, triagem, validação e interpretação em nível de sistemas, em vez de dentro de um único estágio analítico isolado. O setor de GPU para descoberta de fármacos está, portanto, vendo crescimento não apenas porque mais tarefas usam GPUs, mas porque cada tarefa bem-sucedida cria cada vez mais demanda computacional subsequente em cargas de trabalho adjacentes.

Por Modelo de Implantação: Plataformas Baseadas em Nuvem Lideram em Participação e Crescimento

A implantação Baseada em Nuvem deteve uma participação de 41,44% do tamanho do mercado de GPU para descoberta de fármacos em 2025 e está projetada para expandir a um CAGR de 19,32% até 2031, conferindo-lhe liderança tanto na adoção atual quanto no crescimento futuro. A AWS e a Microsoft Azure fortaleceram esse modelo ao vincular a infraestrutura de GPU com fluxos de trabalho de ciências da vida, serviços de modelos e acesso mais rápido a ferramentas de descoberta pré-configuradas. Isso é relevante no mercado de GPU para descoberta de fármacos porque o acesso elástico permite que as equipes de pesquisa executem grandes campanhas, façam pausas quando necessário e evitem aguardar ciclos de atualização de hardware local. A implantação em nuvem também reduz as barreiras de participação para biotecnológicas menores e prestadores de serviços especializados que precisam de computação de ponta, mas não conseguem justificar uma estratégia de ativos fixos. Como resultado, a nuvem está se tornando cada vez mais a rota padrão para organizações que priorizam velocidade, flexibilidade e amplo acesso a ferramentas.

Os modelos No Local e Híbrido ainda são relevantes porque as grandes empresas farmacêuticas continuam a valorizar o controle sobre dados sensíveis, desempenho consistente e integração mais estreita com os sistemas internos de pesquisa. As implantações do LillyPod e do Blackwell da Roche mostraram que as maiores empresas ainda estão construindo ambientes próprios substanciais, mesmo enquanto usam modelos híbridos para escalar entre cargas de trabalho e geografias. A demonstração da NTT no Shonan iPark também destacou que o acesso remoto seguro pode servir como um caminho intermediário para organizações que desejam computação compartilhada sem perder a supervisão dos ambientes de pesquisa. O mercado de GPU para descoberta de fármacos, portanto, não está se movendo em direção a uma única resposta de implantação; está se movendo em direção a arquiteturas que equilibram capacidade de pico, governança e continuidade científica. Com o tempo, a implantação híbrida provavelmente permanecerá estrategicamente importante porque oferece às empresas uma maneira de proteger os conjuntos de dados principais enquanto ainda acessam computação externa escalável para demanda de descoberta de pico.

Por Usuário Final: Grande Farmacêutica Lidera Enquanto a Demanda das OPCs Cresce

As Empresas Farmacêuticas e de Biotecnologia detiveram 57,34% da participação do mercado de GPU para descoberta de fármacos em 2025, o que refletiu seu comprometimento precoce e em grande escala com fábricas de IA, ambientes de simulação e plataformas integradas de descoberta. A parceria de 5 anos da NVIDIA com a Eli Lilly e a implantação da fábrica de IA da Roche em março de 2026 ilustram como as principais empresas terapêuticas estão usando a infraestrutura de computação como uma extensão direta da estratégia de pesquisa. Essas empresas lideram porque combinam capacidade financeira, conjuntos de dados proprietários, familiaridade regulatória e amplos pipelines terapêuticos que conseguem absorver altos custos fixos de computação. No mercado de GPU para descoberta de fármacos, essa combinação confere às grandes farmacêuticas uma vantagem na conversão de infraestrutura em rendimento de compostos, refinamento de modelos e fidelização à plataforma. Isso também explica por que a maior participação permanece com organizações que conseguem distribuir o investimento em computação entre múltiplos programas e funções, em vez de depender de um ou dois casos de uso experimentais.

As Organizações de Pesquisa Contratada estão projetadas para expandir a um CAGR de 19,53% até 2031, o que aponta para uma preferência crescente por acesso terceirizado a capacidades avançadas de computação. A expansão da nuvem descrita pela AWS, Microsoft Azure e NTT apoia essa tendência porque os prestadores de serviços conseguem escalar ofertas de descoberta habilitadas por GPU sem replicar a plena intensidade de capital dos clusters farmacêuticos internos. Os institutos acadêmicos, governamentais e sem fins lucrativos permanecem estruturalmente importantes porque ampliam a base de pesquisa e frequentemente contribuem com descoberta de alvos, desenvolvimento de algoritmos e insights biológicos iniciais que posteriormente migram para pipelines comerciais. O mercado de GPU para descoberta de fármacos está, portanto, se expandindo além da propriedade empresarial para modelos orientados a serviços e de acesso compartilhado que conseguem empacotar computação, software e suporte científico juntos. Essa expansão deve ajudar a ampliar a participação, mesmo que as implantações de maior valor ainda estejam nas maiores empresas farmacêuticas.

Análise Geográfica

A América do Norte deteve 42,46% do tamanho do mercado de GPU para descoberta de fármacos em 2025, tornando-se o maior contribuinte regional porque combina os maiores balanços farmacêuticos, profundidade de infraestrutura de nuvem e densos clusters de biotecnologia. A parceria entre NVIDIA e Eli Lilly em janeiro de 2026, juntamente com a implantação em operação do LillyPod, mostrou a escala do investimento em computação que as empresas norte-americanas estão dispostas a tratar como infraestrutura central de descoberta. Os Estados Unidos permanecem o centro do mercado de GPU para descoberta de fármacos porque os principais corredores de pesquisa em Boston-Cambridge, na Área da Baía de São Francisco e em San Diego atraem inovação em hardware, software e modelos para a mesma rede comercial. O Canadá também adiciona impulso por meio de ecossistemas acadêmicos e intensivos em pesquisa que apoiam a computação em ciências da vida, embora sua presença comercial permaneça menor do que a dos Estados Unidos. A vantagem regional, portanto, não se deve apenas ao poder de gastos; deve-se também à proximidade entre desenvolvedores de fármacos, fornecedores de plataformas e disponibilidade de computação de alto nível.

A Ásia-Pacífico está projetada para expandir a um CAGR de 19,33% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de GPU para descoberta de fármacos. O lançamento da NTT em fevereiro de 2025 no Shonan iPark mostrou que as partes interessadas japonesas estão construindo modelos de computação remota segura adaptados às necessidades de pesquisa farmacêutica, em vez de simplesmente copiar os padrões de implantação em nuvem ocidentais. A China permanece central para a escala da região porque a atividade de descoberta orientada por IA, o crescimento de plataformas de serviços e o forte agrupamento de biotecnologia continuam a suportar maior intensidade de GPU em fluxos de trabalho de pesquisa. A Coreia do Sul também está emergindo como um mercado de política focado para a descoberta de fármacos habilitada por IA, enquanto o Japão continua a fortalecer a infraestrutura prática adequada a ambientes farmacêuticos colaborativos. A história de crescimento regional no mercado de GPU para descoberta de fármacos vem da expansão de capacidade, da crescente sofisticação doméstica em P&D e da disposição de construir caminhos computacionais locais que correspondam às preferências nacionais de dados e pesquisa.

A Europa permanece a segunda maior posição regional no mercado de GPU para descoberta de fármacos, apoiada por grandes grupos farmacêuticos, forte ciência translacional e uma necessidade contínua de computação segura em ambientes de desenvolvimento regulamentados. A implantação da fábrica de IA global da Roche em março de 2026 nos Estados Unidos e na Europa demonstrou que as empresas com sede na Europa estão investindo no mesmo nível estratégico que seus pares norte-americanos. Alemanha, Reino Unido e França fornecem a base comercial mais ampla, enquanto Itália e França acrescentam oportunidade incremental por meio de força estabelecida em manufatura e atividade crescente em biotecnologia. América do Sul e Oriente Médio e África permanecem regiões em estágio inicial dentro do mercado de GPU para descoberta de fármacos porque a prontidão de infraestrutura, as restrições de energia e as limitações de fornecimento ainda pesam sobre a adoção. Mesmo assim, sua relevância de longo prazo deve melhorar à medida que o investimento em manufatura farmacêutica e a capacidade de pesquisa digital se expandirem após o alívio dos atuais gargalos de infraestrutura.

Cenário Competitivo

O mercado de GPU para descoberta de fármacos tem uma estrutura competitiva dividida porque a camada de hardware está concentrada, enquanto software, serviços e plataformas de modelos permanecem muito mais fragmentados. A NVIDIA continua a deter a posição mais forte no nível de hardware e plataforma, com suas arquiteturas H100 e Blackwell aparecendo nos principais anúncios de fábricas de IA farmacêuticas ao longo de 2025 e 2026. A AMD é o concorrente mais visível em pesquisa bioquímica acelerada porque seu trabalho de otimização do GROMACS com a AstraZeneca e a Orion Pharma mostra progresso credível em desempenho para fluxos de trabalho reais de descoberta. Na camada de infraestrutura, fornecedores de servidores e sistemas como a Super Micro Computer, Inc. e a Dell Technologies Inc. apoiam a construção de clusters, mas a influência estratégica ainda reside em grande parte no proprietário da arquitetura de GPU e nos ambientes de hiperescala ao seu redor. É por isso que o mercado de GPU para descoberta de fármacos mostra forte concentração em uma camada, mesmo que o ecossistema mais amplo ainda contenha muitos fornecedores especializados.

A concorrência em nuvem e plataformas está se moldando em torno da profundidade das ferramentas científicas, e não apenas em torno dos preços de computação bruta. A AWS e a Microsoft Azure estão usando serviços de descoberta vinculados à NVIDIA para facilitar o acesso à GPU para usuários farmacêuticos que desejam implantação mais rápida e menos gerenciamento de infraestrutura. A Schrödinger, Inc. permanece um dos participantes de software mais estabelecidos no mercado de GPU para descoberta de fármacos porque combina simulação molecular, informática e integração de fluxo de trabalho empresarial de maneiras já familiares para muitas equipes de descoberta. Seu anúncio de maio de 2026 sobre o Bunsen e sua integração de janeiro de 2026 com o Lilly TuneLab mostram uma estratégia construída em torno da incorporação no ecossistema, em vez de soluções pontuais independentes. O efeito competitivo é que os fornecedores de software ganham alavancagem quando se tornam parte do ambiente de pesquisa diário, em vez de permanecerem ferramentas de otimização opcionais.

Os movimentos estratégicos em 2025 e 2026 mostram que parcerias e controle de plataforma estão se tornando mais importantes do que lançamentos isolados de produtos no mercado de GPU para descoberta de fármacos. O lançamento de código aberto do ALCHEMI Toolkit pela NVIDIA ampliou o acesso dos desenvolvedores enquanto ainda reforçava a demanda pela pilha de GPU subjacente, o que é um movimento clássico de expansão de ecossistema. O lançamento global da fábrica de IA da Roche e o ambiente LillyPod dedicado da Eli Lilly mostram que as principais empresas farmacêuticas não estão apenas comprando computação; estão moldando padrões competitivos para como a infraestrutura de descoberta é organizada. A combinação concluída da Recursion Pharmaceuticals, Inc. com a Exscientia plc em novembro de 2024 também mostrou que os players de descoberta de fármacos por IA estão usando a consolidação para aprofundar a amplitude da plataforma de ponta a ponta e a vantagem de dados proprietários. O quadro geral é que o mercado de GPU para descoberta de fármacos permanece aberto o suficiente para que players diferenciados de software e serviços cresçam, mas as posições competitivas mais fortes pertencem a empresas que conseguem conectar computação, ferramentas proprietárias e fluxos de trabalho de descoberta em um sistema operacional duradouro para a P&D farmacêutica.

Líderes do Setor de GPU para Descoberta de Fármacos

NVIDIA Corporation

Microsoft Corporation

Amazon Web Services, Inc.

Alphabet Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Schrödinger, Inc. anunciou o lançamento de acesso antecipado do Bunsen, seu co-cientista de IA agêntica que executa autonomamente fluxos de trabalho complexos de descoberta molecular, planejado para o verão de 2026. O Bunsen amplia a utilização do rendimento de GPU ao permitir que pesquisadores não especialistas executem a pilha completa de simulação física e de IA da Schrödinger, Inc. sem gerenciamento manual de fluxo de trabalho.

- Março de 2026: A Roche implantou uma fábrica de IA com mais de 3.500 GPUs NVIDIA Blackwell em ambientes de nuvem híbrida e no local nos Estados Unidos e na Europa, estabelecendo a maior infraestrutura de GPU em nuvem híbrida anunciada da indústria farmacêutica na época. A implantação apoia a estratégia Lab-in-the-Loop da Genentech para descoberta de fármacos orientada por IA e gêmeos digitais de manufatura.

- Janeiro de 2026: A NVIDIA e a Eli Lilly anunciaram uma parceria estratégica de 5 anos no valor de USD 1 bilhão na Conferência de Saúde J.P. Morgan, com o NVIDIA BioNeMo expandido para uma plataforma completa de desenvolvimento aberto. O LillyPod entrou em operação simultaneamente — um DGX SuperPOD com 1.016 GPUs NVIDIA Blackwell Ultra entregando mais de 9.000 petaflops — como o sistema de computação de IA dedicado mais poderoso da indústria farmacêutica.

- Outubro de 2025: A Eli Lilly apresentou o LillyPod no NVIDIA GTC Washington, D.C. como o primeiro NVIDIA DGX SuperPOD com sistemas DGX B300 totalmente de propriedade de uma empresa farmacêutica, projetado para suportar cargas de trabalho de genômica, design molecular e medicina personalizada em escala industrial.

Escopo do Relatório do Mercado Global de GPU para Descoberta de Fármacos

O Mercado Global de GPU para Descoberta de Fármacos refere-se ao segmento especializado da indústria farmacêutica e de biotecnologia que utiliza Unidades de Processamento Gráfico (GPUs) para acelerar tarefas computacionais envolvidas na descoberta de fármacos, incluindo modelagem molecular, previsão de estrutura de proteínas, triagem virtual e simulações orientadas por IA.

O Relatório do Mercado de GPU para Descoberta de Fármacos é Segmentado por Componente (Hardware de GPU, Software de GPU e Plataformas de Desenvolvimento, Serviços de Nuvem e Infraestrutura de GPU e Serviços de Integração e Suporte de GPU), Tipo de Carga de Trabalho (Simulação de Dinâmica Molecular, Triagem Virtual e Ancoragem Molecular, Previsão de Estrutura de Proteínas, Design Generativo de Moléculas, Análise Multi-Ômica e Outros Tipos de Carga de Trabalho (ADMET, Previsão de Toxicidade e Otimização de Leads, Análise Multi-Ômica e de Biomarcadores)), Modelo de Implantação (Baseado em Nuvem, No Local e Híbrido), Usuário Final (Empresas Farmacêuticas e de Biotecnologia, Organizações de Pesquisa Contratada, Institutos Acadêmicos e de Pesquisa e Institutos de Pesquisa Governamentais e Sem Fins Lucrativos) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware de GPU |

| Software de GPU e Plataformas de Desenvolvimento |

| Serviços de Nuvem e Infraestrutura de GPU |

| Serviços de Integração e Suporte de GPU |

| Simulação de Dinâmica Molecular |

| Triagem Virtual e Ancoragem Molecular |

| Previsão de Estrutura de Proteínas |

| Design Generativo de Moléculas |

| Análise Multi-Ômica |

| Outros Tipos de Carga de Trabalho (ADMET, Previsão de Toxicidade e Otimização de Leads, Análise Multi-Ômica e de Biomarcadores) |

| Baseado em Nuvem |

| No Local |

| Híbrido |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Institutos Acadêmicos e de Pesquisa |

| Institutos de Pesquisa Governamentais e Sem Fins Lucrativos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Hardware de GPU | |

| Software de GPU e Plataformas de Desenvolvimento | ||

| Serviços de Nuvem e Infraestrutura de GPU | ||

| Serviços de Integração e Suporte de GPU | ||

| Por Tipo de Carga de Trabalho | Simulação de Dinâmica Molecular | |

| Triagem Virtual e Ancoragem Molecular | ||

| Previsão de Estrutura de Proteínas | ||

| Design Generativo de Moléculas | ||

| Análise Multi-Ômica | ||

| Outros Tipos de Carga de Trabalho (ADMET, Previsão de Toxicidade e Otimização de Leads, Análise Multi-Ômica e de Biomarcadores) | ||

| Por Modelo de Implantação | Baseado em Nuvem | |

| No Local | ||

| Híbrido | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Contratada | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Institutos de Pesquisa Governamentais e Sem Fins Lucrativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de GPU para descoberta de fármacos até 2031?

O mercado de GPU para descoberta de fármacos está previsto para atingir USD 2,52 bilhões até 2031, a partir de USD 1,06 bilhão em 2026, crescendo a um CAGR de 18,90% no período de 2026 a 2031.

Por que as GPUs estão se tornando mais importantes na descoberta de fármacos?

As GPUs estão se tornando mais importantes porque aceleram a simulação molecular, o design generativo, o trabalho com estrutura de proteínas e a análise multi-ômica, o que ajuda as equipes de pesquisa a avaliar conjuntos maiores de candidatos em menos tempo.

Qual região lidera a demanda atual por sistemas de GPU para descoberta de fármacos?

A América do Norte liderou em 2025 com uma participação de 42,46% porque combina grandes investimentos farmacêuticos em IA, densos clusters de biotecnologia e forte acesso a infraestrutura avançada de nuvem e hardware.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 19,33%, à medida que empresas farmacêuticas e ecossistemas de pesquisa em países como China, Japão e Coreia do Sul continuam a construir capacidade computacional.

Qual modelo de implantação está apresentando maior tração?

A implantação baseada em nuvem deteve a maior participação de 41,44% em 2025 e também é o modelo de crescimento mais rápido a um CAGR de 19,32%, porque oferece às equipes de pesquisa acesso flexível a computação de alto nível sem grandes investimentos fixos.

Quem são os principais usuários de plataformas de GPU na pesquisa farmacêutica?

As empresas farmacêuticas e de biotecnologia permanecem os maiores usuários com uma participação de 57,34% em 2025, enquanto as OPCs são os usuários finais de crescimento mais rápido a um CAGR de 19,53%, à medida que os serviços de descoberta terceirizados orientados por computação se expandem.

Página atualizada pela última vez em: