Tamanho e Participação do Mercado de GPU Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.47% CAGR |

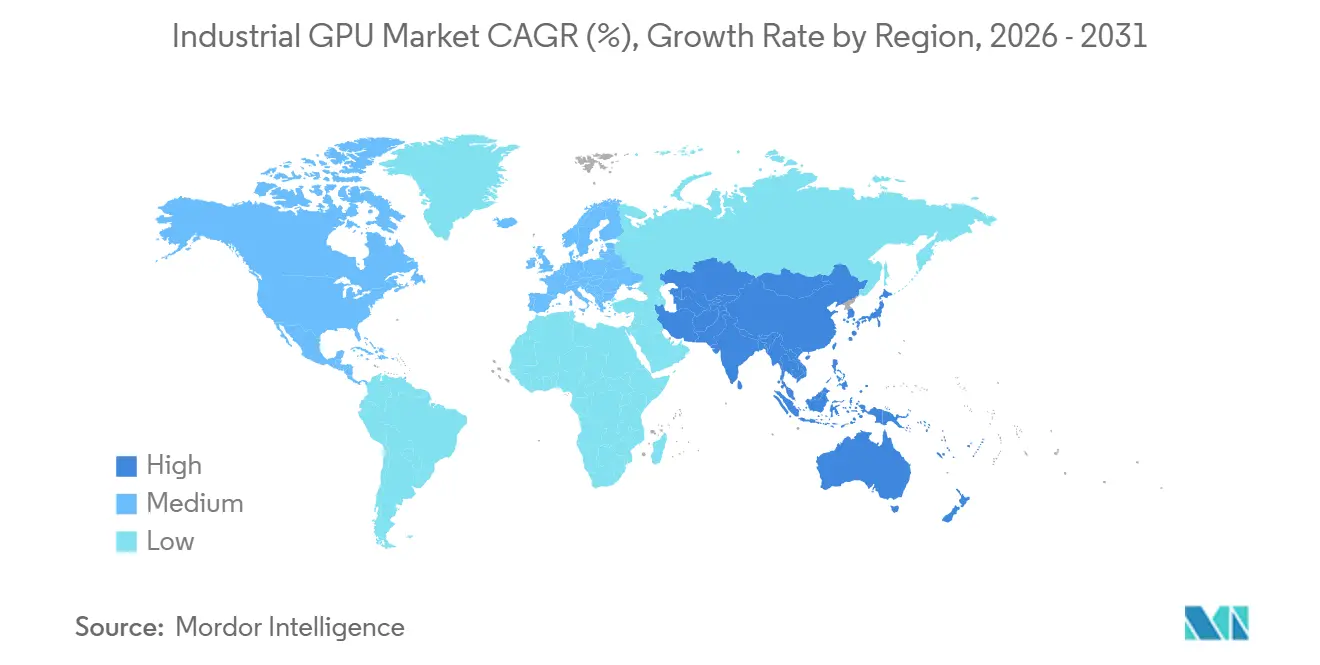

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

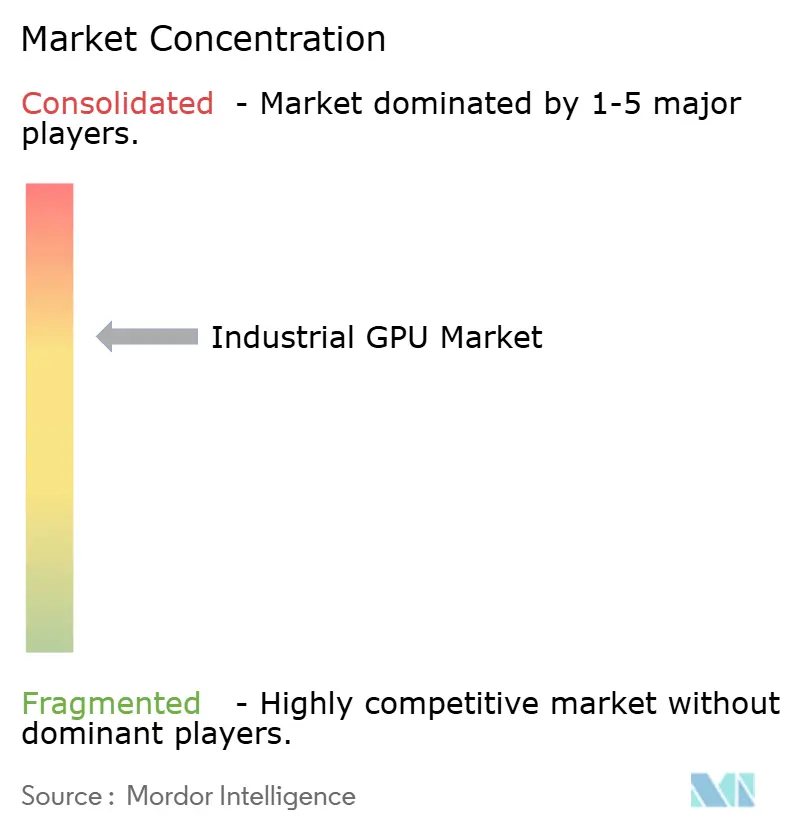

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU Industrial por Mordor Intelligence

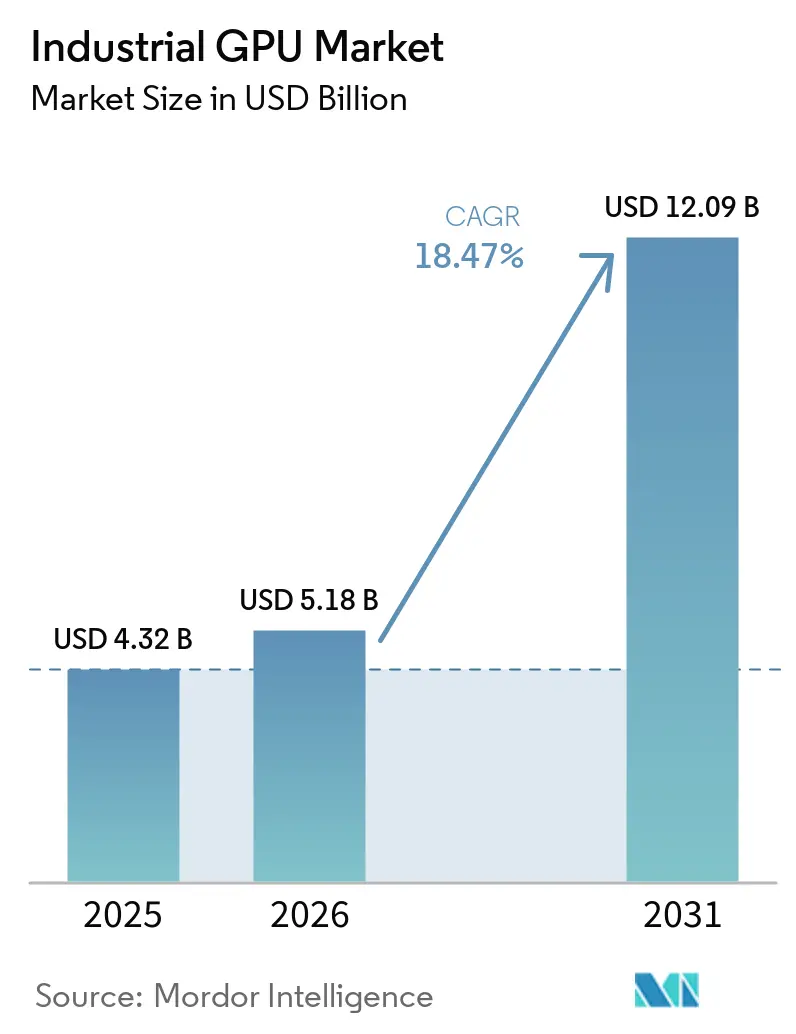

O tamanho do mercado de GPU industrial deverá aumentar de 4,32 bilhões de USD em 2025 para 5,18 bilhões de USD em 2026 e atingir 12,09 bilhões de USD até 2031, crescendo a um CAGR de 18,47% ao longo de 2026-2031. O crescimento está vinculado à adoção mais ampla de inferência de IA de borda, visão de máquina em tempo real e orquestração de robótica em ambientes industriais onde sistemas baseados apenas em CPU não atendem aos requisitos de tempo de resposta. As aquisições também estão migrando para plataformas que combinam desempenho computacional com prontidão para segurança funcional, adequação térmica e suporte a ciclo de vida longo, o que está mudando a forma como os OEMs de automação qualificam fornecedores. Os programas de fábricas inteligentes na Ásia-Pacífico estão expandindo a base de implantação, enquanto a localização tecnológica orientada por políticas está criando caminhos de aquisição separados na China e nos mercados alinhados ao Ocidente. Ao mesmo tempo, os gargalos de embalagem avançada e os longos ciclos de certificação estão desacelerando algumas implantações de alto desempenho, o que favorece fornecedores capazes de oferecer suporte integrado de hardware, software e conformidade. O ambiente competitivo permanece centrado em um pequeno grupo de fornecedores de silício com ecossistemas de software robustos, enquanto as oportunidades continuam a se expandir para fabricantes de módulos embarcados, fornecedores de plataformas de robótica e integradores de sistemas industriais.

Principais Conclusões do Relatório

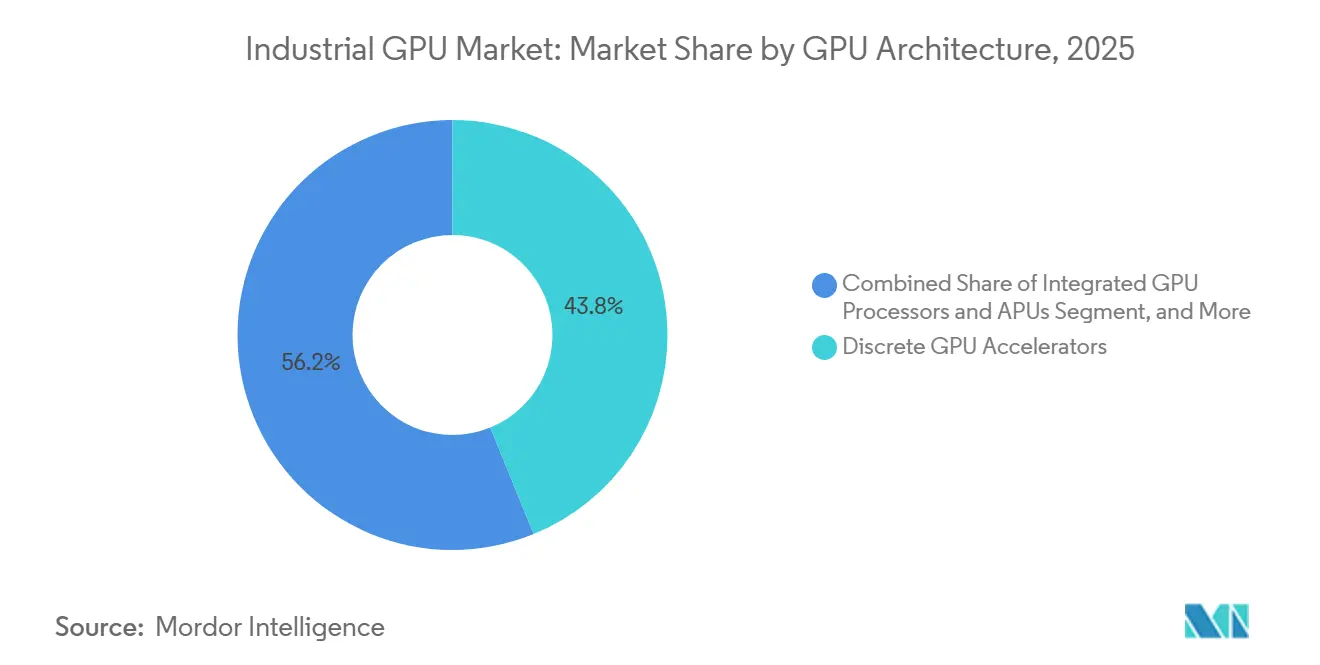

- Por arquitetura de GPU, os aceleradores de GPU discretos detinham 43,84% de participação em 2025 no mercado de GPU industrial, enquanto os SoCs de borda heterogêneos habilitados por GPU estão projetados para expandir a um CAGR de 19,42% até 2031.

- Por fator de forma de hardware, as placas de expansão PCIe detinham 36,42% de participação em 2025, enquanto os SoMs e CoMs estão projetados para expandir a um CAGR de 19,64% até 2031.

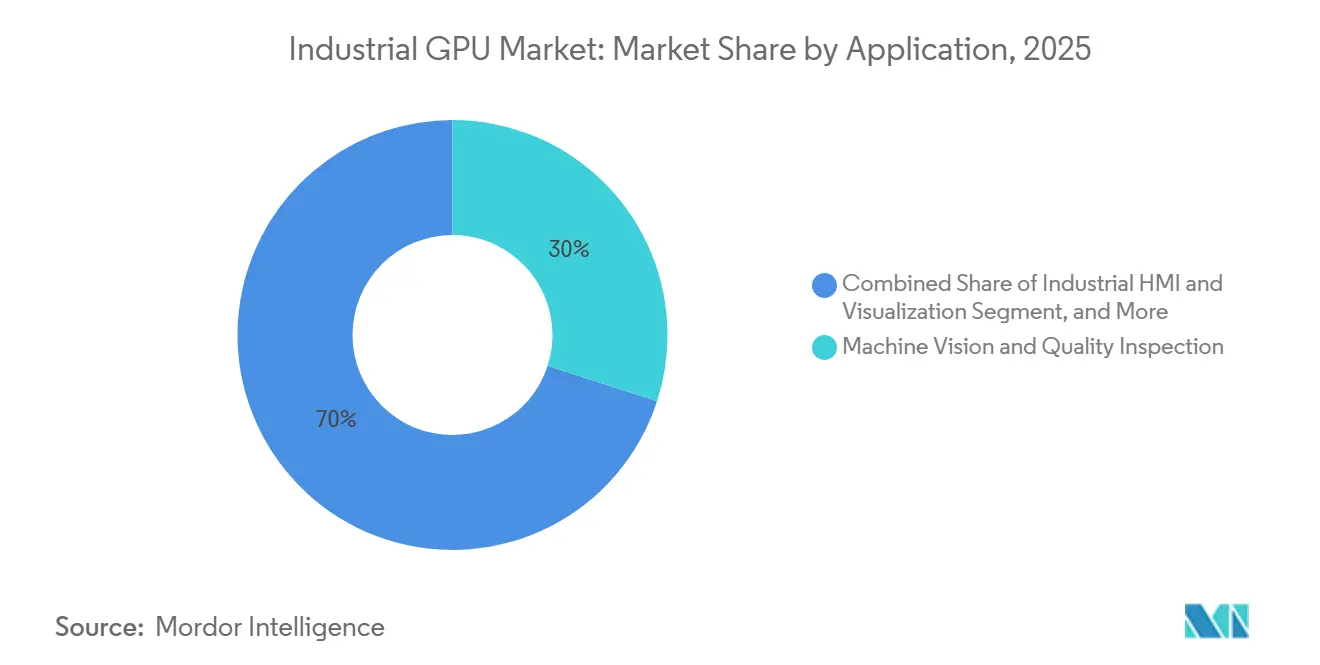

- Por aplicação, visão de máquina e inspeção de qualidade representaram 29,98% do tamanho do mercado de GPU industrial em 2025, enquanto robótica e manuseio autônomo de materiais estão projetados para avançar a um CAGR de 19,59% até 2031.

- Por indústria do usuário final, a manufatura representou 44,12% do mercado de unidade de processamento gráfico (GPU) industrial em 2025, enquanto logística e armazenagem estão projetadas para expandir a um CAGR de 19,61% até 2031.

- Por geografia, a Ásia-Pacífico detinha 46,63% da participação do mercado de GPU industrial em 2025 e também está projetada para registrar o maior CAGR regional de 19,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Inferência de IA de Borda na Automação Industrial | +4.2% | Global, com ganhos concentrados na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção Crescente de GPUs Discretas em Cargas de Trabalho Industriais de Alto Rendimento | +3.3% | América do Norte e Europa para retrofits em instalações existentes, Ásia-Pacífico para projetos greenfield | Curto prazo (≤ 2 anos) |

| Implantação Crescente de Gêmeos Digitais e Simulação em Fábricas Inteligentes | +2.8% | Núcleo na Ásia-Pacífico, com expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Uso Crescente de Plataformas de GPU com Prontidão para Segurança Funcional em Robótica | +2.1% | Europa, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Intensidade de Visualização em Visão de Máquina e Inspeção de Qualidade | +1.6% | Global, com ganhos iniciais em centros automotivos e de eletrônicos | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Arquiteturas de Computação Industrial Definidas por Software | +1.2% | América do Norte e Europa como pioneiros, seguidos pela Ásia-Pacífico | Longo prazo (≥ |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Inferência de IA de Borda na Automação Industrial

O mercado de GPU industrial está sendo remodelado pelo movimento da inferência de IA de ambientes de computação centralizados para linhas de produção, estações de inspeção e sistemas móveis autônomos. As cargas de trabalho de IA física agora combinam raciocínio visual, fusão de sensores e coordenação de máquinas, o que coloca o processamento paralelo no centro do design de computação industrial.[1]NVIDIA, "NVIDIA Factory Operations Blueprint Gives Factories a New AI Brain," NVIDIA Blog, blogs.nvidia.com A NVIDIA posicionou o IGX Thor para implantações de borda industrial e médica com capacidades de IA física em tempo real, demonstrando como o mercado de GPU industrial está migrando para plataformas de borda desenvolvidas especificamente, em vez de hardware de data center adaptado. A Cognex reforçou essa direção em abril de 2026, quando lançou o Controlador de Visão In-Sight 6900 alimentado pela tecnologia NVIDIA Jetson para cargas de trabalho de inspeção de IA de borda. À medida que as implantações se aproximam da linha de produção, os compradores estão tratando os sistemas de borda baseados em GPU como infraestrutura industrial central, e não como ferramentas piloto temporárias, o que sustenta ciclos de aquisição mais longos e profundos no mercado de GPU industrial.

Adoção Crescente de GPUs Discretas em Cargas de Trabalho Industriais de Alto Rendimento

Os aceleradores discretos continuam sendo centrais no mercado de GPU industrial porque permitem que os operadores adicionem capacidade computacional sem substituir servidores qualificados e plataformas de PCs industriais. Esse caminho modular é importante em retrofits, onde cada alteração no sistema pode desencadear custos, tempo de inatividade e trabalho de conformidade que as equipes de planta tentam evitar. A Advantech apoiou esse modelo em janeiro de 2026 com módulos de expansão da Série MIC-78 para o computador industrial modular MIC-780, incluindo um módulo de GPU PCIe Gen 5 para inferência de IA de borda e visão de máquina de até 250W. A empresa ampliou esse impulso em março de 2026 com a produção em massa da série SKY-MXM baseada em GPUs Embarcadas NVIDIA RTX PRO Blackwell para sistemas industriais compactos, em tempo real e com uso intensivo de IA. Esses lançamentos mostram que o mercado de GPU industrial ainda está recompensando fatores de forma que combinam flexibilidade de atualização, compatibilidade com a base instalada e suporte para tarefas de inspeção e simulação de alto rendimento.

Implantação Crescente de Gêmeos Digitais e Simulação em Fábricas Inteligentes

Os gêmeos digitais estão se tornando uma camada de crescimento mais importante no mercado de GPU industrial à medida que migram da visualização na fase de design para o planejamento operacional em tempo real. A NVIDIA declarou em junho de 2025 que sua iniciativa de nuvem de IA industrial para a manufatura europeia conectaria ferramentas de gêmeos digitais baseadas no Omniverse em grandes redes de fábricas, o que reflete a adoção mais ampla de fluxos de trabalho de simulação apoiados por GPU. Essa mudança se aprofundou em junho de 2026, quando a Micron e a MetAI concluíram gêmeos de fábricas de semicondutores SimReady nas bibliotecas NVIDIA Omniverse OpenUSD, permitindo simulação em escala de sala limpa com muito maior fidelidade de modelo. À medida que a fidelidade dos gêmeos aumenta, os compradores industriais precisam dimensionar as implantações de GPU para cargas de memória e renderização de simulação, não apenas para inferência na borda. Isso está expandindo o papel do mercado de GPU industrial em programas de planejamento, comissionamento e otimização de produção que funcionam em paralelo com as atualizações de automação de fábricas.

Uso Crescente de Plataformas de GPU com Prontidão para Segurança Funcional em Robótica

A segurança funcional está se tornando um critério de compra mais forte no mercado de GPU industrial à medida que robôs, veículos autônomos e máquinas inteligentes assumem mais tarefas de tomada de decisão próximas a pessoas e equipamentos. A NVIDIA introduziu o IGX Thor com uma Ilha de Segurança projetada para a capacidade IEC 61508 SIL 3, demonstrando que o desempenho agora é embalado com arquitetura de segurança nos níveis de silício e plataforma. A NVIDIA expandiu esse impulso em junho de 2026 por meio do Halos para Robótica, um sistema de segurança funcional de pilha completa que integrou hardware, software operacional e fluxos de trabalho de inspeção para implantações de IA física. A Connect Tech seguiu em março de 2026 com o Tempo IGX, uma plataforma de robótica construída sobre o NVIDIA IGX e colocada em um caminho de certificação de segurança funcional para veículos autônomos fora de estrada e robótica móvel industrial. Essa mudança dá aos fornecedores com elementos de segurança pré-avaliados uma posição mais forte no mercado de GPU industrial, pois os OEMs buscam encurtar o trabalho de certificação e reduzir o risco de redesenho ao longo de longos ciclos operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Restrições Térmicas e de Energia em Ambientes Industriais Robustos | -2.0% | Global, mais agudo em implantações externas seladas e na indústria de processos | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Validação para Implantações Industriais de Segurança Crítica | -1.5% | Europa e América do Norte, onde os regimes de certificação são mais rigorosos | Longo prazo (≥ 4 anos) |

| Portabilidade Fragmentada de Software entre Ecossistemas de GPU | -1.1% | Global, com maior efeito em implantações com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos em Embalagem Avançada de Semicondutores | -0.8% | Global, com concentração em torno da capacidade de embalagem avançada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altas Restrições Térmicas e de Energia em Ambientes Industriais Robustos

Os limites térmicos e de energia continuam a restringir parte do mercado de GPU industrial porque muitos ambientes industriais não foram construídos para perfis de aceleradores de classe de data center. A Premio observou que os sistemas industriais frequentemente operam em amplas faixas de temperatura, em gabinetes selados e sob poeira e vibração, o que reduz a margem utilizável para hardware de GPU de alto desempenho.[2]Premio, "GPU Thermal Management for Industrial AI," Premio, premioinc.com A mesma fonte também apontou para perdas de resfriamento relacionadas à poeira que podem degradar o desempenho térmico ao longo do tempo, aumentando o risco de limitação de desempenho e redução da vida útil dos componentes em implantações adversas. Isso cria uma lacuna de design entre o consumo de energia dos aceleradores de IA avançados e o envelope térmico mais baixo que muitas plataformas robustas conseguem sustentar. O mercado de GPU industrial, portanto, continua a depender de sistemas embarcados especializados, designs sem ventilador e balanceamento cuidadoso de carga de trabalho quando as implantações se movem além de instalações com clima controlado.

Longos Ciclos de Validação para Implantações Industriais de Segurança Crítica

Os ciclos de validação continuam sendo um obstáculo significativo para o mercado de GPU industrial porque os sistemas industriais certificados não podem ser atualizados no mesmo ritmo que o hardware de computação convencional. A NVIDIA declarou em junho de 2026 que seu Laboratório de Inspeção de Sistemas de IA e o framework Halos foram criados para apoiar inspeção, avaliação e reutilização de fluxos de trabalho de segurança em sistemas de IA física. Esse progresso ajuda, mas não elimina o longo processo de revisão para robôs de segurança crítica, plataformas autônomas e funções de controle de máquinas. O movimento da Connect Tech em março de 2026 de colocar sua plataforma de robótica Tempo IGX em um caminho de certificação de segurança funcional também mostra que os fornecedores agora competem não apenas em desempenho, mas em quão rapidamente podem guiar os integradores pelo trabalho de conformidade. Como resultado, o mercado de GPU industrial ainda favorece fornecedores maiores e OEMs com melhor financiamento que podem absorver cronogramas de qualificação estendidos ao longo de gerações de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de GPU: Aceleradores Discretos Lideram, Mas a Integração em SoC Está Avançando

Os aceleradores de GPU discretos detinham uma participação de 43,84% do mercado de GPU industrial em 2025, tornando-os a arquitetura líder para servidores de IA ao lado da linha e sistemas de borda montados em rack. Sua posição reflete a vantagem prática das atualizações modulares, ampla compatibilidade com PCIe e a capacidade de se encaixar em ambientes de computação industrial existentes sem um redesenho completo. Em muitas plantas com instalações existentes, essa flexibilidade reduz a interrupção e facilita a expansão da capacidade de inspeção visual, simulação e controle de IA em etapas. O mercado de GPU industrial ainda recompensa essa abordagem porque muitos operadores preferem adições incrementais de desempenho à substituição completa da plataforma. Mesmo assim, o segmento não é mais definido apenas por placas aceleradoras brutas, pois os compradores avaliam cada vez mais o envelope de energia, o suporte ao ciclo de vida e a integração de software simultaneamente.

Os SoCs de borda heterogêneos habilitados por GPU estão projetados para expandir a um CAGR de 19,42% até 2031, indicando uma mudança mais rápida em direção à integração compacta na borda. Esses dispositivos combinam uma GPU, uma NPU, processamento de imagem e suporte de segurança em um único pacote que se encaixa mais facilmente em gabinetes industriais de baixa potência do que sistemas discretos maiores. A AMD avançou nessa direção em janeiro de 2026 com a Série Ryzen AI Embedded P100, que combinou núcleos de CPU Zen 5, uma NPU XDNA 2 de 50 TOPS e gráficos Radeon integrados para IPCs de visão de máquina, robôs móveis autônomos e imagens médicas 3D. Os processadores de GPU integrados e APUs continuam importantes para visualização supervisória, IHM e tarefas de inferência mais leves, onde os orçamentos de capital e os limites térmicos são mais restritos. Em todo o mercado de GPU industrial, essa combinação mostra que os sistemas discretos ainda ancoram casos de uso com uso intensivo de desempenho, enquanto os designs compactos de SoC estão acelerando onde a densidade de implantação, o controle de energia e a qualificação simplificada são mais importantes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fator de Forma de Hardware: Placas PCIe Mantêm a Base Enquanto Designs Embarcados Modulares Escalam Mais Rápido

As placas de expansão PCIe representaram 36,42% da participação de mercado em 2025, tornando-as o maior fator de forma de hardware no mercado de GPU industrial. Sua força reside na compatibilidade com servidores industriais existentes e no caminho de atualização direto que oferecem para visão de máquina em nível de rack, análise de IA e tarefas de simulação. Isso é especialmente valioso em instalações que desejam aumentar a densidade computacional sem alterar a arquitetura do sistema ao redor. O módulo de expansão de GPU MIC-78 da Advantech em janeiro de 2026 e seu lançamento SKY-MXM em março de 2026 mostraram investimento contínuo em caminhos de acelerador modular para computação industrial. Esse padrão sugere que o mercado de GPU industrial ainda depende fortemente de placas baseadas em padrões onde a manutenção e a adequação à base instalada permanecem como altas prioridades.

Os SoMs e CoMs estão projetados para crescer a um CAGR de 19,64% até 2031, o que os torna o fator de forma de crescimento mais rápido no mercado de GPU industrial. Os OEMs estão migrando para módulos padronizados porque encurtam os ciclos de desenvolvimento e permitem a atualização de hardware com menos esforço de redesenho do que placas totalmente personalizadas. O lançamento da Advantech em março de 2026 de módulos embarcados ricos em GPU para sistemas industriais compactos refletiu essa tendência em direção a maior densidade em envelopes de espaço mais restritos. Os módulos gráficos MXM e mezzanine continuam a atender aplicações robustas e orientadas ao transporte, onde a estabilidade da interconexão soldada importa, enquanto os computadores de placa única e as soluções de placa portadora permanecem relevantes para câmeras, gateways e nós de borda de baixa potência. Os designs de GPU e SoC soldados também têm lugar em produtos de alto volume onde o controle da lista de materiais e a embalagem compacta importam mais do que a substituibilidade em campo, ampliando a distribuição de fatores de forma no mercado de GPU industrial.

Por Aplicação: Visão de Máquina Ancora a Receita Enquanto a Robótica Lidera a Expansão Mais Rápida

Visão de máquina e inspeção de qualidade representaram 29,98% do mercado de GPU industrial em 2025, mantendo sua posição como a aplicação líder. A base instalada é ampla porque a detecção visual de defeitos é frequentemente o primeiro caso de uso de IA que os fabricantes adotam em escala. A Cognex fortaleceu esse segmento em abril de 2026 com o Controlador de Visão In-Sight 6900 alimentado pela tecnologia NVIDIA Jetson para inspeção de IA de borda. A Cognex também declarou em maio de 2026 que mais de 100 clientes de manufatura haviam progredido de aplicações de linha única para implantação em múltiplos sites por meio de seu ambiente OneVision, mostrando a expansão contínua da visão de IA em ambientes de produção. Isso mantém a visão de máquina como o principal impulsionador de receita no mercado de GPU industrial, mesmo com a melhoria de desempenho de outras cargas de trabalho.

Robótica e manuseio autônomo de materiais estão projetados para crescer a um CAGR de 19,59% até 2031, o que confere a essa aplicação o perfil de crescimento mais rápido no mercado de GPU industrial. O segmento está se beneficiando de frameworks de IA física que integram percepção, planejamento e coordenação de máquinas em uma única pilha de borda acelerada. O lançamento do Halos pela NVIDIA em junho de 2026 destacou a robótica industrial como um alvo principal, com a Agility Robotics implantando o sistema no Digit para clientes industriais incluindo Amazon, GXO e Toyota Motor Manufacturing Canada. O gêmeo digital e a simulação industrial também estão escalando, especialmente em semicondutores e automotivo, enquanto IHM industrial, análise de IA de borda, manutenção preditiva e imagens médicas continuam a ampliar a base de aplicações para o mercado de GPU industrial. Essa distribuição entre inspeção visual, movimento autônomo, simulação e controle está ampliando a demanda além de um modelo de implantação de uso único no mercado de GPU industrial.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria do Usuário Final: Manufatura Lidera Enquanto Logística e Armazenagem Expandem Mais Rápido

A manufatura representou 44,12% do mercado de GPU industrial em 2025, tornando-a o maior segmento de usuário final. A montagem de eletrônicos, a produção automotiva e as linhas de processo complexas continuam sendo os usuários mais intensivos de visão, simulação e controle em tempo real apoiados por GPU. Essa liderança é sustentada pela forma como as GPUs migram de tarefas de inspeção independentes para camadas operacionais mais amplas da fábrica. A iniciativa de nuvem de IA industrial da NVIDIA, lançada em junho de 2025 com Schaeffler, BMW Group e Siemens, demonstrou como as ferramentas de gêmeo digital e fluxos de trabalho de IA estão sendo vinculados em redes de fábricas em vez de confinados a células isoladas. Como resultado, o mercado de GPU industrial está se tornando cada vez mais integrado ao planejamento de produção, modelagem de ativos, inspeção e coordenação de máquinas nas operações de manufatura.

Logística e armazenagem estão projetadas para expandir a um CAGR de 19,61% até 2031, o que as torna o segmento de usuário final de crescimento mais rápido. O crescimento está vinculado à necessidade de movimento autônomo, classificação de alta velocidade e orquestração de armazéns em ambientes onde a pressão de mão de obra e a complexidade de SKU são persistentes. O lançamento de segurança em robótica da NVIDIA em junho de 2026 e seu plano mais amplo de operações de fábrica apontam para um uso mais intensivo de computação acelerada no manuseio de materiais e coordenação de instalações. Saúde e ciências da vida, energia e serviços públicos, e aeroespacial e defesa permanecem como saídas estabelecidas para imagens médicas, detecção de falhas, processamento de radar e outras tarefas computacionais especializadas. Juntos, esses segmentos verticais mantêm o mercado de unidade de processamento gráfico (GPU) industrial diversificado, mesmo que manufatura e logística permaneçam como os centros de crescimento mais claros.

Análise Geográfica

A Ásia-Pacífico detinha 46,63% de participação do tamanho do mercado de GPU industrial em 2025 e está projetada para expandir a um CAGR de 19,38% até 2031. A região permanece a maior base de implantação porque combina manufatura densa de eletrônicos, produção automotiva, capacidade de semicondutores e programas agressivos de modernização de fábricas. O Japão adicionou impulso a isso em fevereiro de 2026, quando a SmartVision introduziu a Série EAC-7000, alimentada pelo NVIDIA Jetson Thor, para robótica de IA de borda de próxima geração. A Hitachi também declarou em abril de 2026 que seu trabalho em semicondutores de IA de borda havia avançado para implementação em hardware de manufatura, inspeção, robótica e logística, com ganhos de eficiência energética de mais de 10 vezes em comparação com o processamento de GPU de uso geral.[3]Hitachi, "Hitachi Develops Edge AI Semiconductor as Physical AI Foundation Technology Supporting HMAX Industry," Hitachi, hitachi.com Esses movimentos mostram por que o mercado de GPU industrial permanece mais forte na Ásia-Pacífico, onde novos programas de fábricas e o desenvolvimento de hardware embarcado continuam a se reforçar mutuamente.

América do Norte e Europa são os próximos dois grandes clusters regionais no mercado de GPU industrial, mas seus perfis de demanda diferem dos da Ásia-Pacífico. A América do Norte se beneficia de um ecossistema profundo em torno de computação acelerada, software de robótica e plataformas de simulação que podem ser qualificadas em múltiplos casos de uso industrial. A Europa coloca maior ênfase em aquisições orientadas à segurança, especialmente em robótica colaborativa, controle de máquinas e ambientes industriais regulamentados, onde são necessários caminhos de conformidade mais robustos. A iniciativa de nuvem de IA industrial da NVIDIA para a manufatura europeia, lançada em junho de 2025, destacou como as ferramentas de gêmeo digital estão sendo implantadas em grandes redes de manufatura na região. O mercado de GPU industrial em ambas as regiões é, portanto, moldado menos pelo volume puro de unidades e mais por modelos de implantação certificados, integração profunda de software e suporte a plataformas de longo ciclo de vida.

América do Sul, Oriente Médio e África permanecem partes menores do mercado de unidade de processamento gráfico (GPU) industrial, mas são importantes porque seus casos de uso diferem das regiões líderes. Na América do Sul, mineração, indústrias de processos e instalações de manufatura distribuídas criam demanda por manutenção preditiva, visão de máquina e sistemas de borda que suportam suporte remoto. No Oriente Médio e África, infraestrutura inteligente, construção, logística e projetos de energia estão criando aberturas iniciais para automação industrial habilitada por GPU. Esses mercados ainda estão em desenvolvimento, mas expandem o mercado de GPU industrial além de ambientes de fábrica com clima controlado e aumentam a necessidade de designs de hardware robustos, com consciência de energia e específicos para implantação.

Cenário Competitivo

O mercado de GPU industrial é moderadamente consolidado na camada de plataforma de silício, mas permanece fragmentado em integração de placas, embalagem e montagem de sistemas embarcados. A NVIDIA continua a manter uma posição forte porque combina hardware com uma ampla pilha de software que abrange IA visual, robótica, processamento de sensores e gêmeos digitais. Essa combinação importa no mercado de GPU industrial porque os OEMs frequentemente preferem menos pontos de validação ao construir sistemas de longa vida útil. A NVIDIA reforçou essa posição em outubro de 2025 com o IGX Thor, que combinou alta computação de IA com uma arquitetura orientada à segurança e um compromisso de ciclo de vida de 10 anos para implantações de borda industrial e médica.[4]NVIDIA, "NVIDIA IGX Thor Robotics Processor Brings Real-Time Physical AI to the Industrial and Medical Edge," NVIDIA Blog, blogs.nvidia.com Ela ampliou essa vantagem em junho de 2026 por meio do Halos para Robótica, que transformou a segurança de um recurso de chip em uma oferta mais ampla de plataforma e fluxo de trabalho para clientes industriais.

A competição no mercado de GPU industrial também depende de quais fornecedores conseguem traduzir roteiros de silício em fatores de forma industriais implantáveis. A Advantech demonstrou um ritmo de execução agressivo em 2026 por meio de múltiplos lançamentos em sistemas MIC-AI, módulos SKY-MXM, plataformas IGX Thor e hardware de expansão de GPU para computação industrial de borda. A Cognex fortaleceu a camada de visão de máquina com OneVision e o In-Sight 6900, que vinculou o desenvolvimento de visão da nuvem à borda com hardware de inspeção apoiado por GPU. A Hitachi tomou um caminho diferente ao avançar em semicondutores de IA de borda focados em eficiência energética para equipamentos industriais, ressaltando que a competição no mercado de GPU industrial também vem de arquiteturas projetadas para reduzir o consumo de energia em implantações embarcadas. Isso deixa o mercado dividido entre alguns líderes de plataforma com uso intensivo de software e um amplo campo de integradores que competem em embalagem, design térmico e adequação à aplicação.

Outra característica competitiva do mercado de unidade de processamento gráfico (GPU) industrial é a crescente importância da prontidão para certificação como barreira de entrada. Os fornecedores que podem suportar IEC 61508, ISO 13849 e fluxos de trabalho de inspeção relacionados têm um caminho mais claro para robótica, manuseio autônomo e inteligência de máquinas sensível à segurança. A estratégia de caminho de certificação da Connect Tech em março de 2026 para o Tempo IGX refletiu como os provedores de sistemas estão tentando se posicionar mais cedo no ciclo de conformidade. O resultado é um mercado de GPU industrial no qual os custos de mudança aumentam após a qualificação, apoiando a concentração de plataforma no topo enquanto deixa espaço para muitos fornecedores embarcados especializados abaixo.

Líderes da Indústria de GPU Industrial

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Imagination Technologies Limited

-

Qualcomm Incorporated

-

Matrox Electronic Systems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2026: A NVIDIA lançou o Halos para Robótica, o primeiro sistema de segurança funcional de pilha completa da indústria para IA física, integrando hardware IGX Thor com Halos OS, visando conformidade com IEC 61508 SIL 3 e ISO 13849. A Agility Robotics tornou-se a primeira adotante, implantando o Halos em seu humanoide Digit para clientes industriais incluindo Amazon, GXO e Toyota Motor Manufacturing Canada.

- Junho de 2026: A Micron e a MetAI concluíram o desenvolvimento de gêmeos de fábricas de semicondutores SimReady nas bibliotecas NVIDIA Omniverse OpenUSD, permitindo simulação acelerada por GPU de ambientes completos de produção em sala limpa em escala de semicondutores.

- Junho de 2026: A NVIDIA anunciou o Plano de Operações de Fábrica (FOX) no GTC Taipei/Computex, um design de referência para agentes gerenciadores de fábricas orientados por IA que orquestra inspeção visual, transporte de materiais e coordenação máquina a máquina. A Pegatron adotou o plano e relatou uma redução estimada de 15% nos custos de redundância de ativos.

- Maio de 2026: A Cognex anunciou a disponibilidade geral do OneVision, seu ambiente colaborativo de desenvolvimento de visão de IA, relatando mais de 100 clientes de manufatura em todo o mundo progredindo de aplicações de linha única para implantações em múltiplos sites desde o lançamento beta em junho de 2025.

Escopo do Relatório do Mercado Global de GPU Industrial

O Mercado de GPU Industrial compreende unidades de processamento gráfico (GPUs), plataformas de computação habilitadas por GPU e tecnologias associadas implantadas em ambientes industriais para acelerar cargas de trabalho de inteligência artificial (IA), visão de máquina, automação, simulação, visualização e computação de borda. As GPUs industriais fornecem capacidades de processamento paralelo de alto desempenho que permitem análise de dados em tempo real, processamento avançado de imagens, análise preditiva, operações autônomas e iniciativas de transformação digital em instalações de manufatura, redes de logística, sistemas de saúde, infraestrutura de energia e outros ambientes industriais.

O Relatório do Mercado de GPU Industrial é Segmentado por Arquitetura de GPU (Aceleradores de GPU Discretos, Processadores de GPU Integrados e APUs, e SoCs de Borda Heterogêneos Habilitados por GPU), Fator de Forma de Hardware (Placas de Expansão PCIe, Módulos Gráficos MXM e Mezzanine, Módulos de Sistema e Módulos de Computador, Computadores de Placa Única e Placas Portadoras de GPU Embarcada, e Soluções de GPU/SoC Soldados), Aplicação (Visão de Máquina e Inspeção de Qualidade, Robótica e Manuseio Autônomo de Materiais, Gêmeo Digital e Simulação Industrial, IHM Industrial e Visualização, Análise de IA de Borda e Manutenção Preditiva, e Imagens Médicas e Críticas), Indústria do Usuário Final (Manufatura, Logística e Armazenagem, Saúde e Ciências da Vida, Energia e Serviços Públicos, Aeroespacial e Defesa, Outras Indústrias do Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Aceleradores de GPU Discretos |

| Processadores de GPU Integrados e APUs |

| SoCs de Borda Heterogêneos Habilitados por GPU |

| Placas de Expansão PCIe |

| Módulos Gráficos MXM e Mezzanine |

| Módulos de Sistema e Módulos de Computador |

| Computadores de Placa Única e Placas Portadoras de GPU Embarcada |

| Soluções de GPU/SoC Soldados |

| Visão de Máquina e Inspeção de Qualidade |

| Robótica e Manuseio Autônomo de Materiais |

| Gêmeo Digital e Simulação Industrial |

| IHM Industrial e Visualização |

| Análise de IA de Borda e Manutenção Preditiva |

| Imagens Médicas e Críticas |

| Manufatura |

| Logística e Armazenagem |

| Saúde e Ciências da Vida |

| Energia e Serviços Públicos |

| Aeroespacial e Defesa |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Arquitetura de GPU | Aceleradores de GPU Discretos | |

| Processadores de GPU Integrados e APUs | ||

| SoCs de Borda Heterogêneos Habilitados por GPU | ||

| Por Fator de Forma de Hardware | Placas de Expansão PCIe | |

| Módulos Gráficos MXM e Mezzanine | ||

| Módulos de Sistema e Módulos de Computador | ||

| Computadores de Placa Única e Placas Portadoras de GPU Embarcada | ||

| Soluções de GPU/SoC Soldados | ||

| Por Aplicação | Visão de Máquina e Inspeção de Qualidade | |

| Robótica e Manuseio Autônomo de Materiais | ||

| Gêmeo Digital e Simulação Industrial | ||

| IHM Industrial e Visualização | ||

| Análise de IA de Borda e Manutenção Preditiva | ||

| Imagens Médicas e Críticas | ||

| Por Indústria do Usuário Final | Manufatura | |

| Logística e Armazenagem | ||

| Saúde e Ciências da Vida | ||

| Energia e Serviços Públicos | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do mercado de GPU industrial?

O mercado de GPU industrial foi avaliado em 4,32 bilhões de USD em 2025, deve atingir 5,18 bilhões de USD em 2026 e está previsto para alcançar 12,09 bilhões de USD até 2031 a um CAGR de 18,47%.

Qual aplicação gera mais receita nas implantações de GPU industrial?

Visão de máquina e inspeção de qualidade lideraram em 2025 com 29,98% de participação, refletindo o amplo uso da detecção visual de defeitos apoiada por GPU em ambientes de manufatura.

Qual aplicação de GPU industrial está crescendo mais rápido até 2031?

Robótica e manuseio autônomo de materiais estão projetados para registrar o crescimento mais rápido a um CAGR de 19,59%, apoiados pelo uso crescente de IA física, sistemas autônomos e plataformas de borda com prontidão para segurança.

Qual grupo de usuários finais lidera a demanda por soluções de GPU industrial?

A manufatura permaneceu como o maior usuário final em 2025 com 44,12% de participação, impulsionada pela montagem de eletrônicos, produção automotiva e uso de gêmeos digitais nas operações de fábrica.

Qual região está liderando a adoção de plataformas de GPU industrial?

A Ásia-Pacífico liderou o mercado de GPU industrial em 2025 com 46,63% de participação e também deve registrar o maior CAGR regional de 19,38% até 2031.

O que está moldando a competição entre os fornecedores de GPU industrial em 2026?

A competição está sendo moldada por ecossistemas de software de pilha completa, prontidão para certificação de segurança, capacidade de design térmico e a capacidade de converter avanços de silício em fatores de forma industriais implantáveis.

Página atualizada pela última vez em: