Tamanho e Participação do Mercado de GPU Integrada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

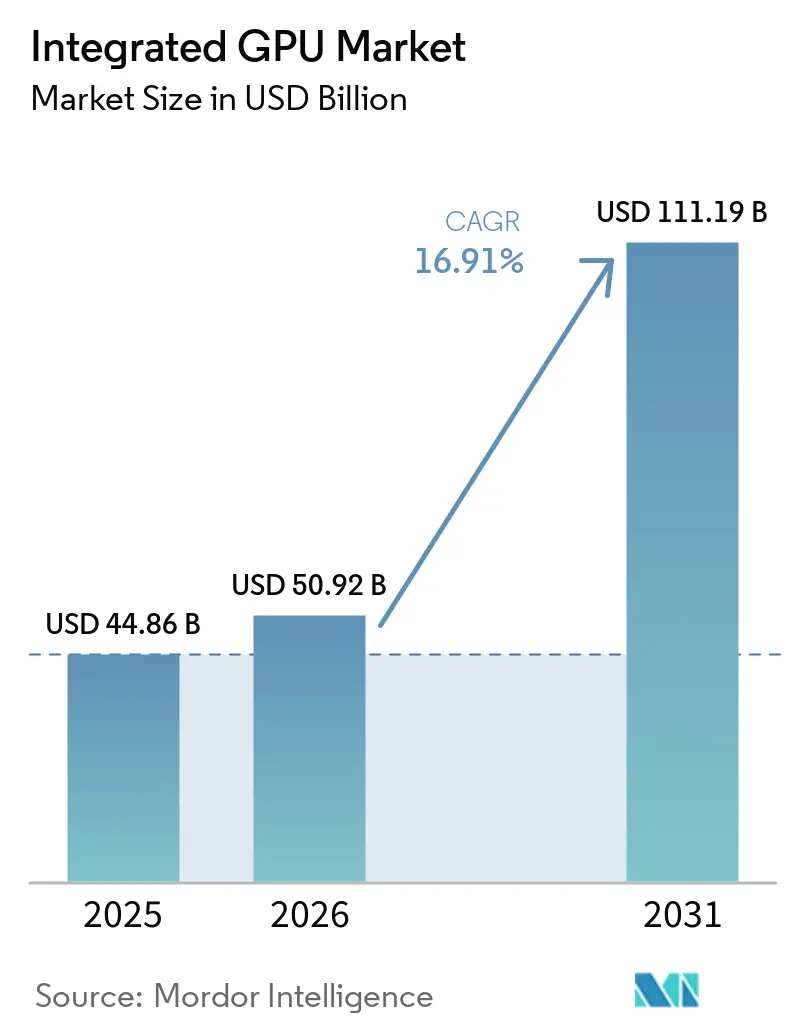

| Tamanho do Mercado (2026) | 50.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 111.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

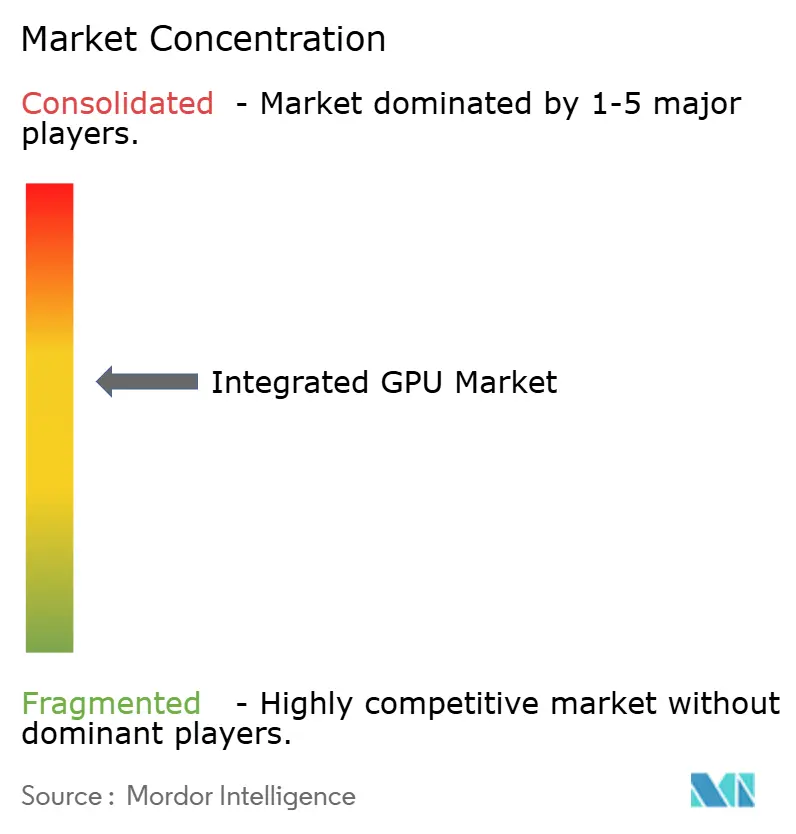

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU Integrada por Mordor Intelligence

O tamanho do mercado de GPU integrada deve aumentar de USD 44,86 bilhões em 2025 para USD 50,92 bilhões em 2026 e atingir USD 111,19 bilhões até 2031, crescendo a um CAGR de 16,91% ao longo de 2026-2031. O crescimento está sendo moldado pela adoção mais ampla de processadores prontos para IA em dispositivos do cotidiano, onde os gráficos integrados agora suportam inferência, aprimoramento de mídia e cargas de trabalho visuais além da saída básica de vídeo. O ciclo de substituição de PCs com capacidade de IA também está impulsionando a demanda, à medida que compradores corporativos migram para sistemas mais novos que combinam recursos de CPU, GPU e NPU em um único pacote. Os processadores móveis continuam a ancorar a escala, enquanto PCs premium e sistemas de borda estão ampliando o mix de receita para designs integrados mais capazes. A concorrência permanece ativa nas plataformas x86, baseadas em Arm e de silício personalizado, com eficiência energética, arquitetura de memória e design de empacotamento tornando-se mais importantes do que a saída gráfica bruta isoladamente. Os principais pontos de pressão continuam sendo a lacuna de desempenho em relação às GPUs discretas em cargas de trabalho pesadas e sustentadas, os limites da largura de banda de memória compartilhada e a concorrência pela capacidade de fabricação avançada.

Principais Conclusões do Relatório

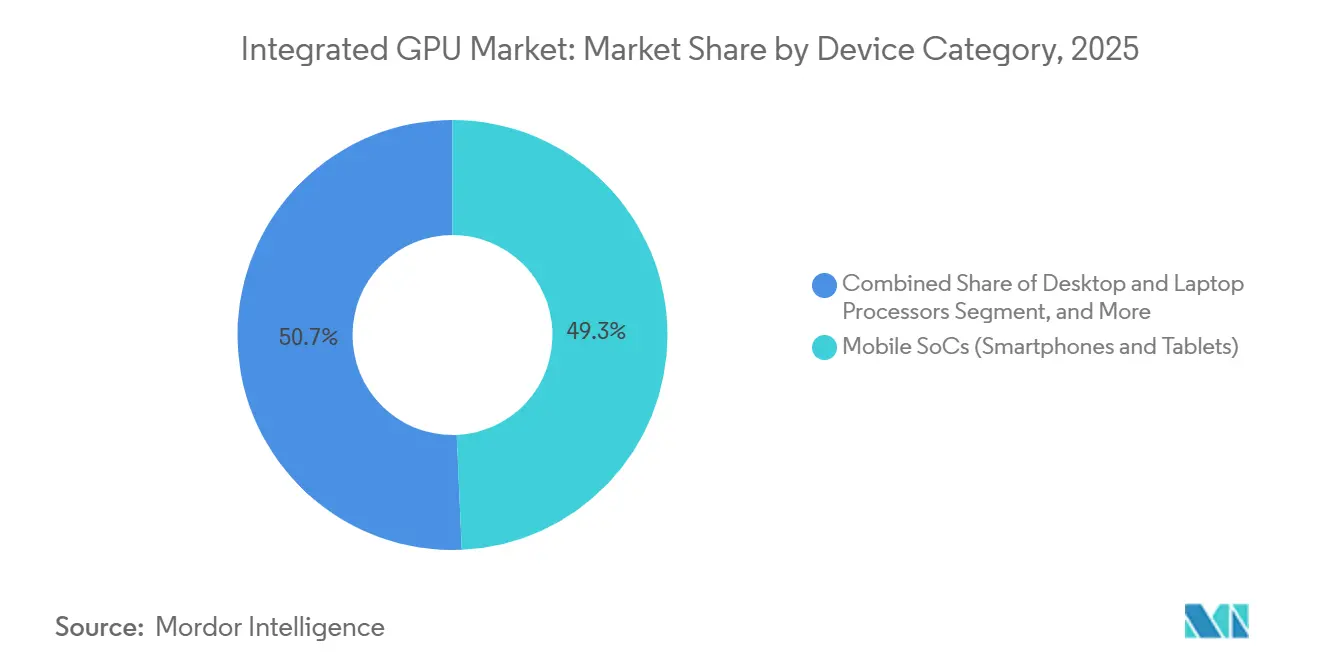

- Por categoria de dispositivo, os SoCs Móveis detinham 49,32% de participação no mercado de GPU integrada em 2025, enquanto os Processadores para Servidores e Data Centers com Gráficos Integrados devem se expandir a um CAGR de 17,62% até 2031.

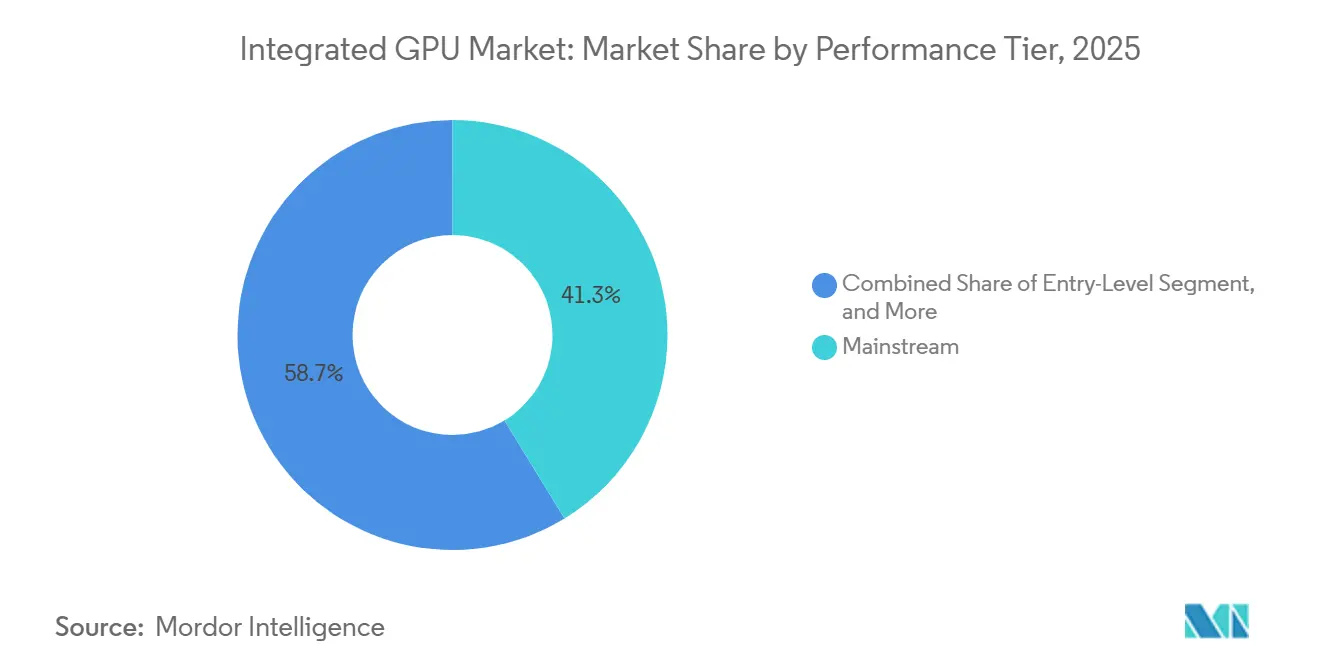

- Por nível de desempenho, o segmento Intermediário representou 41,29% do tamanho do mercado em 2025, enquanto o nível de Performance deve avançar a um CAGR de 17,71% até 2031.

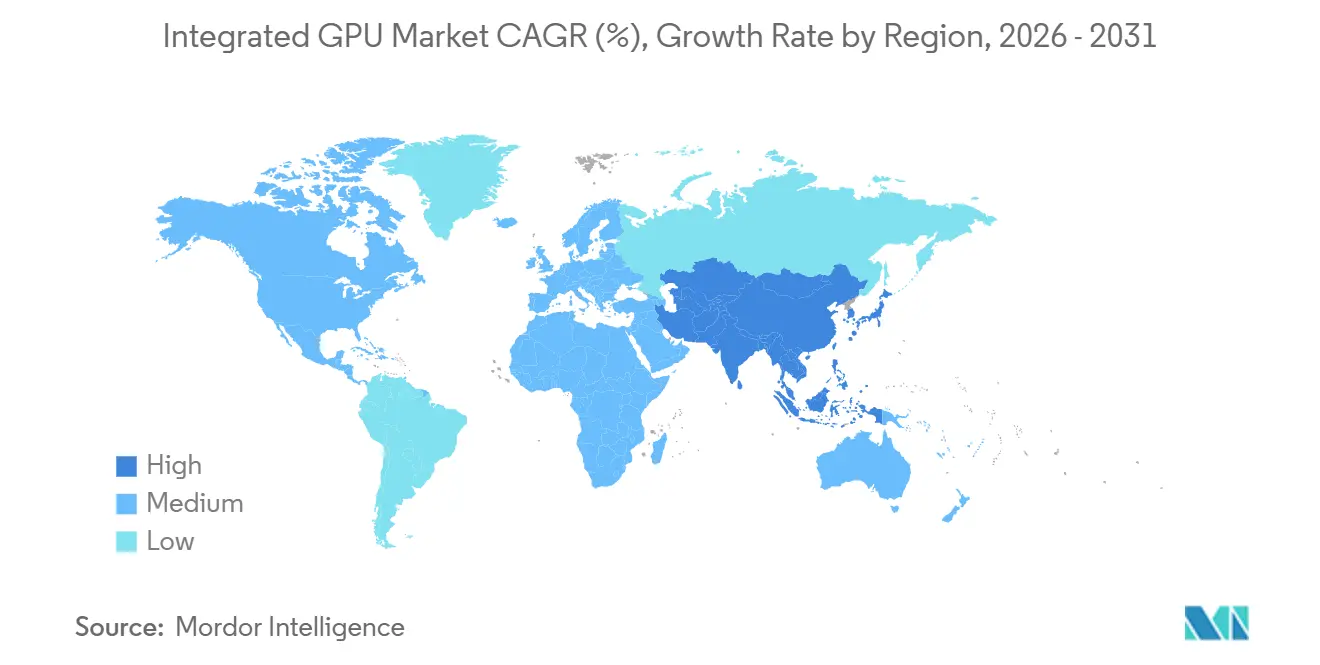

- Por geografia, a Ásia-Pacífico detinha 43,93% de participação no mercado de unidade de processamento gráfico (GPU) integrada em 2025 e deve registrar o CAGR regional mais rápido de 17,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU Integrada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ciclo de Atualização de PCs com IA e Adoção de IA no Dispositivo | +4.2% | Global | Curto prazo (≤ 2 anos) |

| Crescente Integração de Gráficos em SoCs Móveis | +3.8% | Núcleo da Ásia-Pacífico, com expansão para Oriente Médio e África e América do Sul | Curto prazo (≤ 2 anos) |

| Designs de Memória Unificada Habilitando Inferência de IA Local | +2.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por Computação Fina e Leve com Eficiência Energética | +2.1% | Global | Médio prazo (2-4 anos) |

| Ganhos Arquiteturais em Gráficos Integrados Intermediários | +1.5% | Global | Médio prazo (2-4 anos) |

| Substituição Impulsionada por Tarifas e Memória em Detrimento de GPUs Discretas de Nível Básico | +1.1% | América do Norte, com ganhos iniciais na Europa e no Japão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Atualização de PCs com IA e Adoção de IA no Dispositivo

O mercado de GPU integrada está se beneficiando do movimento mais amplo em direção à computação pessoal com capacidade de IA, onde os blocos gráficos agora suportam aprimoramento de imagem, execução de modelos locais e processamento de mídia em sistemas intermediários. Os fornecedores de plataformas não estão mais tratando a GPU integrada como um recurso secundário, pois ela agora trabalha em conjunto com a CPU e a NPU em cargas de trabalho compartilhadas que importam para compradores corporativos e consumidores. A Intel posicionou claramente essa mudança com o Core Ultra Série 3, que combina até 12 núcleos de GPU Xe3 e uma NPU de 50 TOPS em um único pacote no processo Intel 18A. Essa escolha de design apoia o mercado de GPU integrada ao elevar a capacidade gráfica de base em PCs com IA sem adicionar uma placa gráfica separada. A mesma abordagem também melhora o equilíbrio do sistema, pois tarefas de IA mais leves podem ser descarregadas para a NPU enquanto a GPU integrada continua a lidar com pipelines visuais e atividades gráficas sustentadas. Isso está ajudando o mercado de GPU integrada a ganhar um papel mais forte nos ciclos de atualização comercial e no posicionamento de notebooks premium.

Crescente Integração de Gráficos em SoCs Móveis

O mercado de unidade de processamento gráfico (GPU) integrada continua a extrair sua maior base de unidades dos SoCs móveis, onde os blocos gráficos estão indo além da renderização de quadros e adentrando funções mais amplas de computação e imagem assistida por IA. A MediaTek expandiu essa faixa de desempenho com o Dimensity 9500, que integra a GPU Arm G1-Ultra, adiciona uma nova Arquitetura de Cache Dinâmico de GPU, entrega 33% mais desempenho de pico e melhora a eficiência energética em 42% em relação à geração anterior.[1]MediaTek Inc., "MediaTek Dimensity 9500 Unleashes Best-in-Class Performance, AI Experiences, and Power Efficiency for the Next Generation of Mobile Devices," MediaTek Press Room, mediatek.com A Samsung também elevou as expectativas em smartphones premium com o Exynos 2600, um chip de 2nm GAA que combina a GPU Xclipse 960 com gerenciamento térmico interno e maior capacidade de rastreamento de raios do que o modelo anterior. A Qualcomm reforçou a mesma direção no silício móvel de classe PC com a família Snapdragon X2 Elite, onde a GPU integrada Adreno X2-90 suporta DirectX 12.2 Ultimate, Vulkan 1.4 e maior desempenho no mesmo nível de consumo de energia. Essas mudanças importam para o mercado de GPU integrada porque ampliam o teto de desempenho dos SoCs que já são comercializados em volumes muito altos em telefones, tablets e PCs sempre conectados. Elas também mostram que o manuseio de memória, o design de cache e a eficiência gráfica tornaram-se diferenciadores centrais de produto no mercado de GPU integrada, em vez de recursos de suporte.

Designs de Memória Unificada Habilitando Inferência de IA Local

O mercado de GPU integrada também está sendo impulsionado por designs de sistemas de memória unificada que permitem que a CPU, a GPU e a NPU trabalhem a partir do mesmo pool de memória. O Ryzen AI Max+ 395 da AMD mostra como esse modelo está migrando para sistemas de IA compactos, com até 128 GB de memória LPDDR5X unificada em um barramento de 256 bits e largura de banda de memória de 256 GB/s.[2]AMD, "AMD Ryzen AI MAX+ 395, A Leap Forward in Generative AI Performance with Consumer PC," AMD Developer Resources, amd.com Essa arquitetura oferece ao mercado de GPU integrada um caminho prático para casos de uso de inferência de IA local que anteriormente necessitavam de aceleradores discretos ou dependência da nuvem. A Arm está aplicando uma direção de design semelhante às plataformas móveis com a Mali G1-Ultra, que combina aceleração de multiplicação de matrizes FP16 com rastreamento de raios por hardware de segunda geração para cargas de trabalho gráficas e assistidas por IA simultâneas. À medida que os sistemas de memória unificada se tornam mais comuns, o mercado de GPU integrada ganha relevância em ambientes corporativos que desejam processamento local, design de dispositivo mais simples e controle mais rígido sobre o movimento de dados. Isso também suporta níveis de processadores de maior valor, porque a arquitetura de memória está se tornando parte da decisão de compra em vez de uma especificação oculta.

Demanda por Computação Fina e Leve com Eficiência Energética

O mercado de GPU integrada está se beneficiando da forte demanda por dispositivos finos e leves que ainda requerem fortes capacidades gráficas, de vídeo e de IA. A Intel demonstrou o valor comercial dessa direção com o Lunar Lake e depois o estendeu com o Panther Lake, onde os recursos gráficos residem dentro de um pacote heterogêneo, permitindo que o bloco de GPU escale de forma mais independente. A Intel também trouxe essa lógica de design para sistemas de valor com o Core Série 3, voltado para laptops do dia a dia e sistemas de borda que ainda precisam de gráficos integrados mais fortes do que os sistemas de entrada anteriores ofereciam. Isso importa porque a duração da bateria, o gerenciamento térmico e a capacidade de resposta gráfica agora moldam as decisões de compra em conjunto, especialmente em notebooks para consumidores e frotas comerciais. O mercado de GPU integrada se beneficia quando os fabricantes de equipamentos originais podem oferecer desempenho aceitável em jogos, mídia e IA sem migrar para sistemas mais espessos ou adicionar uma placa gráfica separada. Com o tempo, esse padrão de compra orientado pela eficiência deve manter o mercado de GPU integrada estreitamente ligado ao design de notebooks premium e à demanda mais ampla de atualização de dispositivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacuna de Desempenho em Relação às GPUs Discretas em Cargas de Trabalho AAA e Profissionais | -2.1% | Global | Longo prazo (≥ 4 anos) |

| Restrições Térmicas e de Memória Compartilhada em Cargas Sustentadas | -1.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Restrições de Alocação de Fornecimento de Nós Avançados e LPDDR | -0.9% | Núcleo da Ásia-Pacífico, com expansão para o mercado Global | Médio prazo (2-4 anos) |

| Inflação de Especificações de PCs com IA Versus Necessidades Reais de Largura de Banda de Memória | -0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Desempenho em Relação às GPUs Discretas em Cargas de Trabalho AAA e Profissionais

O mercado de GPU integrada ainda enfrenta um teto claro em cargas de trabalho que necessitam de renderização de longa duração, criação de conteúdo profissional ou jogos avançados em configurações elevadas. Mesmo com os ganhos arquiteturais, os designs integrados ainda compartilham memória do sistema e limites térmicos, enquanto as GPUs discretas mantêm pools de memória dedicados e orçamentos de energia separados. O roteiro atual da Intel mostra o quanto os gráficos integrados avançaram, mas mesmo suas plataformas cliente mais recentes posicionam gráficos integrados robustos dentro de designs de pacotes mais amplos, em vez de como substitutos completos para hardware discreto profissional. Isso impede que o mercado de GPU integrada capture toda a oportunidade em estações de trabalho para criadores, desktops de alto desempenho e ambientes de produção 3D pesada. Os padrões de certificação de software também retardam a substituição, porque os compradores profissionais frequentemente continuam a especificar hardware com um histórico mais longo em fluxos de trabalho especializados de renderização e visualização. Como resultado, o mercado de GPU integrada continuará a se expandir, mas provavelmente permanecerá limitado nos segmentos gráficos mais exigentes ao longo do período de previsão.

Restrições Térmicas e de Memória Compartilhada em Cargas Sustentadas

O mercado de GPU integrada também permanece restringido pela troca de design fundamental de recursos térmicos e de memória compartilhados em dispositivos compactos. Quando os blocos de CPU, GPU e NPU funcionam juntos, uma única carga de trabalho pode reduzir a margem disponível para os outros, tornando a saída sustentada mais difícil de manter do que o desempenho em rajadas curtas. O Ryzen AI Max+ 395 da AMD demonstra o quanto os sistemas de memória unificada avançaram, mas seu valor ainda depende do gerenciamento cuidadoso dos recursos LPDDR5X compartilhados entre os blocos de computação. Os SoCs móveis enfrentam o mesmo problema de forma ainda mais restrita, porque o consumo de energia da GPU compete com os subsistemas de modem, câmera e display dentro de limites fixos de bateria. O Exynos 2600 da Samsung e o Dimensity 9500 da MediaTek demonstram que os fornecedores estão abordando esse problema com melhor tecnologia de processo, design térmico e estratégias de cache. Mesmo assim, o mercado de GPU integrada permanece exposto à variabilidade de desempenho em sistemas finos e dispositivos móveis quando cargas sustentadas pressionam os recursos compartilhados ao limite.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Dispositivo: SoCs Móveis Impulsionam o Volume, Servidores Aceleram o Mix de Receita

Os SoCs Móveis detinham uma participação de 49,32% no mercado de GPU integrada em 2025, mantendo a categoria no centro do volume global de remessas. O mercado de GPU integrada extrai grande parte de sua escala de smartphones e tablets porque a propriedade intelectual gráfica está incorporada diretamente em processadores de aplicativos que são comercializados em números muito grandes em todas as faixas de preço para consumidores. Nesta parte do setor de GPU integrada, os fornecedores competem em resposta a jogos, qualidade de imagem, recursos de mídia assistidos por IA e eficiência energética, em vez de apenas na potência de computação bruta. A MediaTek fortaleceu essa categoria com o Dimensity 9500, que adicionou a GPU Arm G1-Ultra, maior desempenho gráfico de pico, melhor eficiência energética e rastreamento de raios por hardware a 120 fps em um SoC comercial intermediário. A Samsung também reforçou os gráficos móveis premium com o Exynos 2600, que apresenta a GPU Xclipse 960 e um processo GAA de 2nm, suportando desempenho visual mais forte em dispositivos flagship.[3]Samsung Semiconductor, "Exynos 2600, Mobile Processor," Samsung Semiconductor Global, semiconductor.samsung.com

Os Processadores para Servidores e Data Centers com Gráficos Integrados devem se expandir a um CAGR de 17,62% até 2031, tornando-os a categoria de dispositivo de crescimento mais rápido no mercado de GPU integrada. Esse crescimento reflete a demanda por plataformas de IA de borda e servidores compactos onde inferência leve e orquestração podem ser executadas sem uma placa adicional separada. Os Processadores para Desktop e Laptop permanecem a segunda maior categoria de dispositivo por valor, à medida que a computação cliente continua a absorver grandes volumes de processadores x86 e baseados em Arm, com capacidades gráficas integradas em melhoria. O Core Ultra Série 3 e o Core Série 3 da Intel mostram como o mercado de GPU integrada está se movendo tanto nas linhas de notebooks premium quanto de valor com blocos gráficos mais fortes e maior prontidão para IA. Os SoCs Embarcados e Industriais permanecem o menor segmento de receita, mas continuam a ampliar a base endereçável do mercado de GPU integrada à medida que interfaces visuais, visão de borda e sistemas de controle conectados adotam designs de SoC mais capazes.

Por Nível de Desempenho: Dominância Intermediária Coexiste com a Rápida Ascensão do Nível de Performance

O segmento Intermediário representou 41,29% do mercado de GPU integrada em 2025, refletindo uma grande base de remessas de processadores de médio alcance em laptops, smartphones e dispositivos comerciais. Esse nível importa para o mercado de GPU integrada porque combina escala com funcionalidade aprimorada, fornecendo aos compradores suporte gráfico e de IA suficiente para trabalho cotidiano, mídia e jogos casuais. Os produtos intermediários da Intel, AMD, MediaTek, Qualcomm e Samsung agora integram núcleos gráficos mais fortes, melhores mecanismos de mídia e blocos de IA mais capazes do que as gerações anteriores de médio alcance. Isso reduziu a necessidade de gráficos discretos de nível básico em muitos sistemas para consumidores e empresas, especialmente quando os limites térmicos e a duração da bateria importam mais do que as taxas de quadros de pico. O nível Intermediário, portanto, continua a ancorar o mercado de GPU integrada em termos de volume, servindo como a escolha padrão para fabricantes de dispositivos de mercado de massa.

O nível de Performance deve avançar a um CAGR de 17,71% até 2031, tornando-o a faixa de desempenho de crescimento mais rápido no mercado de GPU integrada. O crescimento nessa faixa reflete a crescente demanda por PCs com IA, notebooks finos e leves premium e processadores móveis de maior valor com mais núcleos gráficos, caminhos de memória mais rápidos e suporte de IA mais forte. A família Snapdragon X2 Elite da Qualcomm apoia essa tendência ao combinar a GPU integrada Adreno X2-90 com padrões gráficos avançados e maior desempenho no mesmo nível de energia. A AMD também está impulsionando o nível superior do mercado de unidade de processamento gráfico (GPU) integrada com o Ryzen AI Max+ 395, onde a memória LPDDR5X unificada e os gráficos integrados robustos tornam as cargas de trabalho de IA local mais práticas em sistemas compactos. Os produtos de Nível Básico permanecem importantes em smartphones de orçamento e computação de baixo custo, enquanto os designs de Alto Desempenho da Apple, AMD e Qualcomm mostram que o setor de GPU integrada está migrando progressivamente para cargas de trabalho que antes exigiam um acelerador dedicado.

Análise Geográfica

A Ásia-Pacífico detinha 43,93% da participação no mercado de GPU integrada em 2025 e deve registrar o CAGR regional mais rápido de 17,89% até 2031. A região lidera o mercado de GPU integrada porque combina profundidade de fabricação de SoCs, montagem de eletrônicos em alto volume e demanda muito grande por dispositivos finais em smartphones, notebooks e eletrônicos de consumo. A China permanece o maior centro de demanda regional devido à sua escala na montagem de dispositivos e ao seu esforço para fortalecer as capacidades domésticas de semicondutores. Os fornecedores regionais continuam a investir em capacidades de gráficos integrados premium. A Coreia do Sul agrega valor por meio do desenvolvimento avançado de chips móveis, e o Exynos 2600 da Samsung mostra como os principais fornecedores da região continuam a investir em capacidade de gráficos integrados premium. A Índia e o Sudeste Asiático também estão expandindo o mercado de GPU integrada por meio de uma adoção mais ampla de 5G, crescente uso de smartphones e programas de acesso a dispositivos que trazem mais produtos equipados com GPU para a computação cotidiana.

A América do Norte representa a segunda maior base de receita regional no mercado de GPU integrada, apoiada pela substituição de PCs corporativos, demanda premium de consumidores e adoção mais ampla de dispositivos prontos para IA. As tarifas da Seção 232 para semicondutores de janeiro de 2026 alteraram a economia de aquisição de chips importados, aumentando o apelo do fornecimento doméstico ou isento de tarifas para alguns compradores.[4]A Casa Branca, "Ajuste das Importações de Semicondutores, Equipamentos de Fabricação de Semicondutores e Seus Produtos Derivados para os Estados Unidos," Ações Presidenciais, whitehouse.gov Esse contexto de política favorece estratégias de design e fabricação baseadas nos Estados Unidos, especialmente quando as plataformas integradas podem ajudar a reduzir a complexidade da lista de materiais. O Canadá e o México contribuem principalmente por meio de funções de montagem, logística e distribuição dentro da cadeia de suprimentos mais ampla da América do Norte.

A Europa continua a se desenvolver tanto como um centro de demanda quanto como um local de investimento estratégico em fabricação para o mercado de unidade de processamento gráfico (GPU) integrada. A demanda regional é apoiada por PCs comerciais, sistemas industriais e eletrônicos automotivos que dependem de capacidade gráfica embarcada. A América do Sul permanece uma parte menor, mas crescente, do mercado de GPU integrada, com demanda estreitamente ligada a smartphones de médio alcance e adoção mais ampla de dados móveis. O Oriente Médio e a África também estão se expandindo a partir de uma base menor, à medida que programas de transformação digital, implantações de cidades inteligentes e sistemas de vigilância conectados aumentam a demanda por SoCs embarcados e industriais com capacidade gráfica. Em ambas as regiões, o mercado de GPU integrada ainda é moldado mais pela disponibilidade e precificação de dispositivos importados do que pela produção local de chips. Isso deixa a demanda sensível a movimentos cambiais, política comercial e efeitos de precificação decorrentes da escassez de fornecimento nos principais centros de fabricação de semicondutores.

Cenário Competitivo

O mercado de GPU integrada é moderadamente consolidado no nível de plataforma. A Intel e a AMD permanecem centrais nos processadores cliente x86, enquanto Qualcomm, MediaTek, Samsung, Apple e UNISOC moldam grande parte do mercado de GPU integrada baseado em Arm. A Arm Limited e a Imagination Technologies também são relevantes porque sua propriedade intelectual de GPU alcança uma grande parcela dos volumes de unidades por meio de licenciamento em SoCs de terceiros. O lançamento do Panther Lake pela Intel em janeiro de 2026 foi um movimento estratégico direto para elevar sua posição em sistemas cliente com capacidade de IA, com até 12 núcleos de GPU Xe3 e uma NPU de 50 TOPS integrados ao pacote. A Intel seguiu com o Core Série 3 em abril de 2026, estendendo gráficos integrados mais fortes para laptops de valor e sistemas de borda, o que ampliou sua cobertura em diferentes faixas de preço no mercado de GPU integrada.

A posição competitiva da AMD no mercado de GPU integrada é apoiada pelo design de memória unificada, especialmente em sistemas construídos em torno do Ryzen AI Max+ 395, onde a capacidade gráfica e de IA é combinada com grandes pools de memória LPDDR5X compartilhada. A Qualcomm está ampliando seu papel ao trazer gráficos Adreno mais fortes para dispositivos Snapdragon de classe PC, dando-lhe um caminho além dos telefones para a computação móvel premium. A Samsung permanece importante no silício móvel premium, e o lançamento do Exynos 2600 demonstrou um compromisso contínuo com a diferenciação gráfica interna por meio da GPU Xclipse 960. A Apple mantém uma posição distinta porque controla o silício, o software e a integração do dispositivo, o que lhe permite competir em eficiência e experiência do usuário em vez de apenas em comparações de componentes isolados. Fornecedores chineses como a Loongson Technology e a Shanghai Zhaoxin estão ganhando apoio político, mas ainda ficam atrás dos principais fornecedores em escala de processo e alcance comercial.

Na camada de licenciamento, o mercado de GPU integrada permanece amplo porque muitos fornecedores de SoCs ainda dependem de propriedade intelectual gráfica de terceiros em vez de designs totalmente personalizados. As ofertas de GPU Mali G1-Ultra e relacionadas da Arm continuam a suportar casos de uso de gráficos móveis e assistidos por IA em várias classes de dispositivos. A Imagination Technologies também está fortalecendo sua posição por meio do suporte ao seu ecossistema de software, incluindo progresso em drivers gráficos de código aberto para GPUs IMG BXS e no trabalho de conformidade com Vulkan. Isso deixa o mercado de GPU integrada com uma estrutura mista, onde um punhado de grandes empresas de plataforma molda as expectativas de desempenho, mas um campo mais amplo de licenciadores e fornecedores regionais de chips ainda influencia o volume de unidades e as escolhas de design a jusante. O resultado é um ambiente competitivo ativo, inovador e apenas parcialmente concentrado em toda a cadeia de valor.

Líderes do Setor de GPU Integrada

-

Intel Corporation

-

Advanced Micro Devices, Inc.

-

Apple, Inc.

-

Qualcomm Incorporated

-

MediaTek Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Intel lançou o Intel Core Série 3 (Wildcat Lake) para laptops de valor e sistemas de borda, construído no processo Intel 18A com núcleos de GPU Xe3 integrados, até 2,8x melhor desempenho de IA de GPU em relação à geração anterior, e voltado para cargas de trabalho de computação cotidiana e pequenas empresas. Os sistemas alimentados por esses processadores tornaram-se disponíveis comercialmente pelos parceiros fabricantes de equipamentos originais a partir de 16 de abril de 2026.

- Março de 2026: O Intel Core Ultra Série 3 com vPro tornou-se disponível comercialmente em 31 de março de 2026, visando especificamente compradores de PCs comerciais corporativos com até 80% de melhoria nos gráficos integrados em relação à geração anterior. As GPUs discretas Intel Arc Pro B70 e B65 foram anunciadas simultaneamente para estender o portfólio de gráficos profissionais.

- Janeiro de 2026: A Intel apresentou o Core Ultra Série 3 (Panther Lake) na CES 2026 como a primeira plataforma de computação construída na tecnologia de processo Intel 18A, com até 12 núcleos de GPU Xe3, 50 TOPS de NPU e até 77% mais desempenho em jogos em relação ao Lunar Lake. Mais de 200 designs de PC de parceiros fabricantes de equipamentos originais globais foram anunciados.

- Janeiro de 2026: A Samsung lançou o Exynos 2600, o primeiro chip de smartphone GAA de 2nm do mundo, com a GPU Xclipse 960 baseada na arquitetura RDNA4 da AMD, entregando o dobro do desempenho de computação e 50% mais desempenho de rastreamento de raios em relação ao Exynos 2500. Os modelos Galaxy S26 alimentados pelo chip foram lançados em fevereiro de 2026.

Escopo do Relatório Global do Mercado de GPU Integrada

O Mercado de GPU Integrada abrange o setor global envolvido no design, desenvolvimento e implantação de unidades de processamento gráfico integradas em um sistema em chip (SoC) ou arquitetura de processador, em vez de como componentes discretos independentes. Essas GPUs integradas compartilham a memória do sistema e são amplamente utilizadas para fornecer processamento gráfico eficiente em dispositivos de computação sensíveis ao custo e com eficiência energética.

O Relatório do Mercado de GPU Integrada é Segmentado por Categoria de Dispositivo (Processadores para Desktop e Laptop, SoCs Móveis, SoCs Embarcados e Industriais, e Processadores para Servidores e Data Centers com Gráficos Integrados), Nível de Desempenho (Básico, Intermediário, Performance e Alto Desempenho) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Processadores para Desktop e Laptop |

| SoCs Móveis (Smartphones e Tablets) |

| SoCs Embarcados e Industriais |

| Processadores para Servidores e Data Centers com Gráficos Integrados |

| Nível Básico (< USD 50) |

| Intermediário (USD 50 - USD 150) |

| Performance (USD 150 - USD 300) |

| Alto Desempenho (> USD 300) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Categoria de Dispositivo | Processadores para Desktop e Laptop | |

| SoCs Móveis (Smartphones e Tablets) | ||

| SoCs Embarcados e Industriais | ||

| Processadores para Servidores e Data Centers com Gráficos Integrados | ||

| Por Nível de Desempenho | Nível Básico (< USD 50) | |

| Intermediário (USD 50 - USD 150) | ||

| Performance (USD 150 - USD 300) | ||

| Alto Desempenho (> USD 300) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de GPU integrada em 2026 e qual será o seu tamanho até 2031?

O mercado de GPU integrada é avaliado em USD 50,92 bilhões em 2026 e deve atingir USD 111,19 bilhões até 2031, crescendo a um CAGR de 16,91% ao longo de 2026-2031.

Qual categoria de dispositivo lidera a geração de receita para gráficos integrados?

Os SoCs Móveis são a maior categoria de dispositivo, com 49,32% de participação em 2025, apoiados por volumes de remessas muito altos em smartphones e tablets.

Qual segmento está se expandindo mais rapidamente até 2031?

Os Processadores para Servidores e Data Centers com Gráficos Integrados são a categoria de dispositivo de crescimento mais rápido, com um CAGR projetado de 17,62% até 2031.

Qual nível de desempenho está apresentando o maior impulso?

O nível de Performance está crescendo mais rapidamente a um CAGR de 17,71%, à medida que PCs com IA e sistemas finos e leves premium elevam a demanda por processadores de maior valor.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico lidera tanto em escala quanto em crescimento, com 43,93% de participação em 2025 e um CAGR projetado de 17,89% até 2031.

Quais são os principais riscos que impedem uma adoção mais ampla em sistemas de alto desempenho?

As principais restrições são a lacuna de desempenho em relação às GPUs discretas em cargas de trabalho pesadas sustentadas, os limites de memória compartilhada e térmicos, e a pressão de alocação de fornecimento em nós de fabricação avançados.

Página atualizada pela última vez em: