Tamanho e Participação do Mercado de Unidade de Processamento Gráfico (GPU)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 144.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 296.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Unidade de Processamento Gráfico (GPU) por Mordor Intelligence

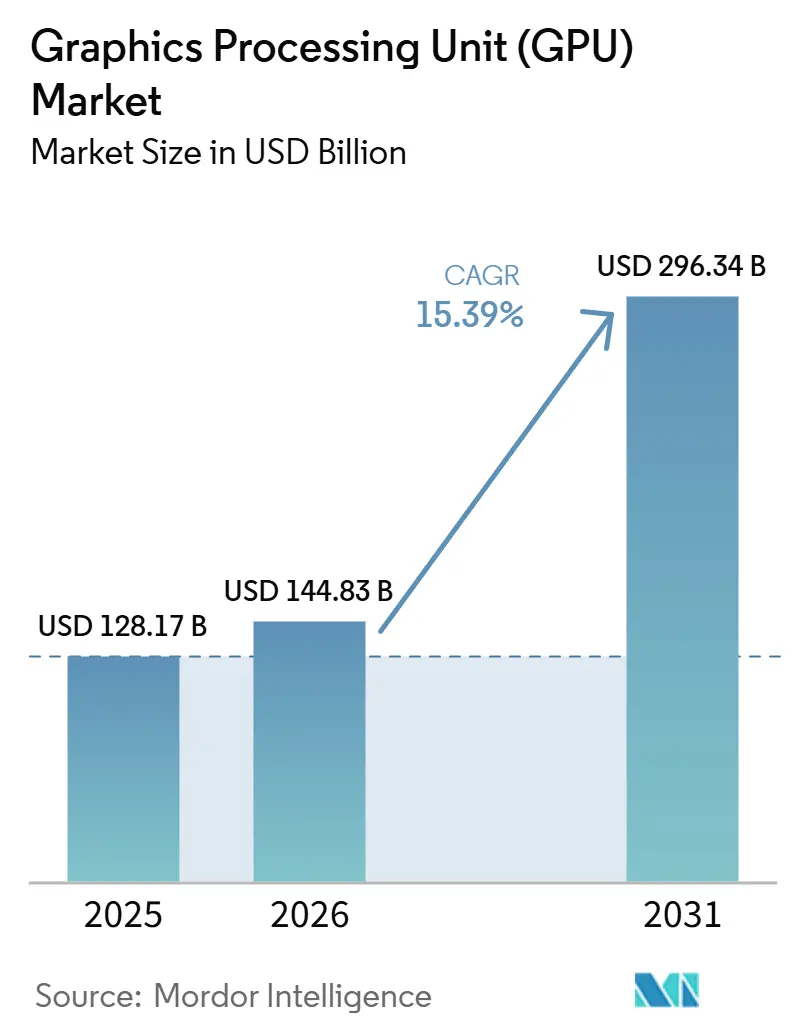

Espera-se que o tamanho do mercado de GPU aumente de USD 128,17 bilhões em 2025 para USD 144,83 bilhões em 2026 e alcance USD 296,34 bilhões até 2031, crescendo a um CAGR de 15,39% ao longo de 2026-2031. O mercado de GPU superou seu papel de nicho anterior e tornou-se uma camada central da infraestrutura empresarial à medida que a computação de IA se tornou a principal restrição de capacidade para as partes de crescimento mais rápido dos gastos em TI. O aumento acentuado nos gastos de capital da Amazon, Google, Meta e Microsoft em 2026, com a maior parte desse orçamento direcionado à infraestrutura de IA, demonstrou que a demanda por GPU está agora vinculada a investimentos de plataforma de longo ciclo, e não a uma fase de construção de curto prazo. O mercado de GPU também se beneficiou do peso crescente de servidores e aceleradores de datacenter, enquanto a Ásia-Pacífico manteve a liderança na demanda devido ao impulso de aquisição doméstica da China, à posição de HBM da Coreia do Sul, à expansão de hiperscale do Japão e à crescente presença em nuvem do Sudeste Asiático. A intensidade competitiva permaneceu elevada, mas a concentração manteve-se pronunciada na camada de plataforma porque a escala, a posição de software e o conjunto de redes da NVIDIA continuaram a moldar os padrões de compra mesmo com a expansão da AMD. O mercado de GPU também se ampliou além dos hiperscalers à medida que os designs de chiplet melhoraram a economia de custos, e os modelos de acesso baseados em serviço trouxeram mais clientes para o conjunto de demanda.

Principais Conclusões do Relatório

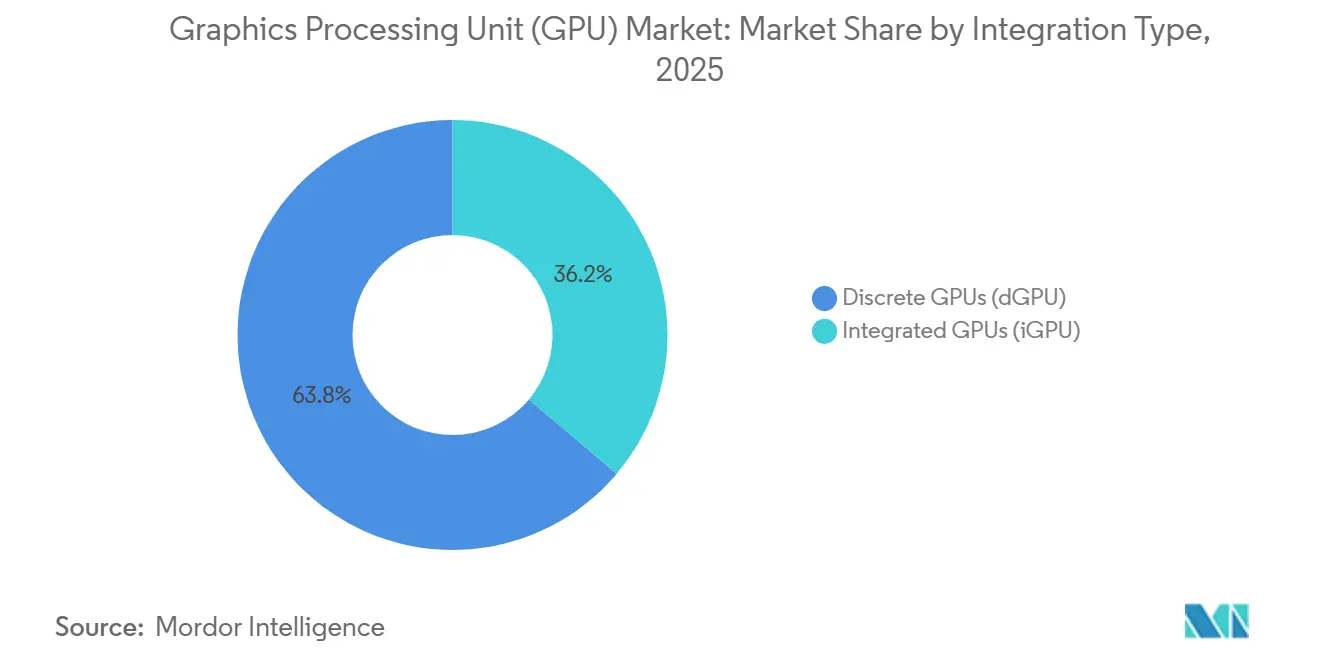

- Por tipo de integração, as GPUs discretas detinham 63,84% da receita no mercado de unidade de processamento gráfico (GPU) em 2025, e este segmento está projetado para expandir a um CAGR de 15,78% até 2031.

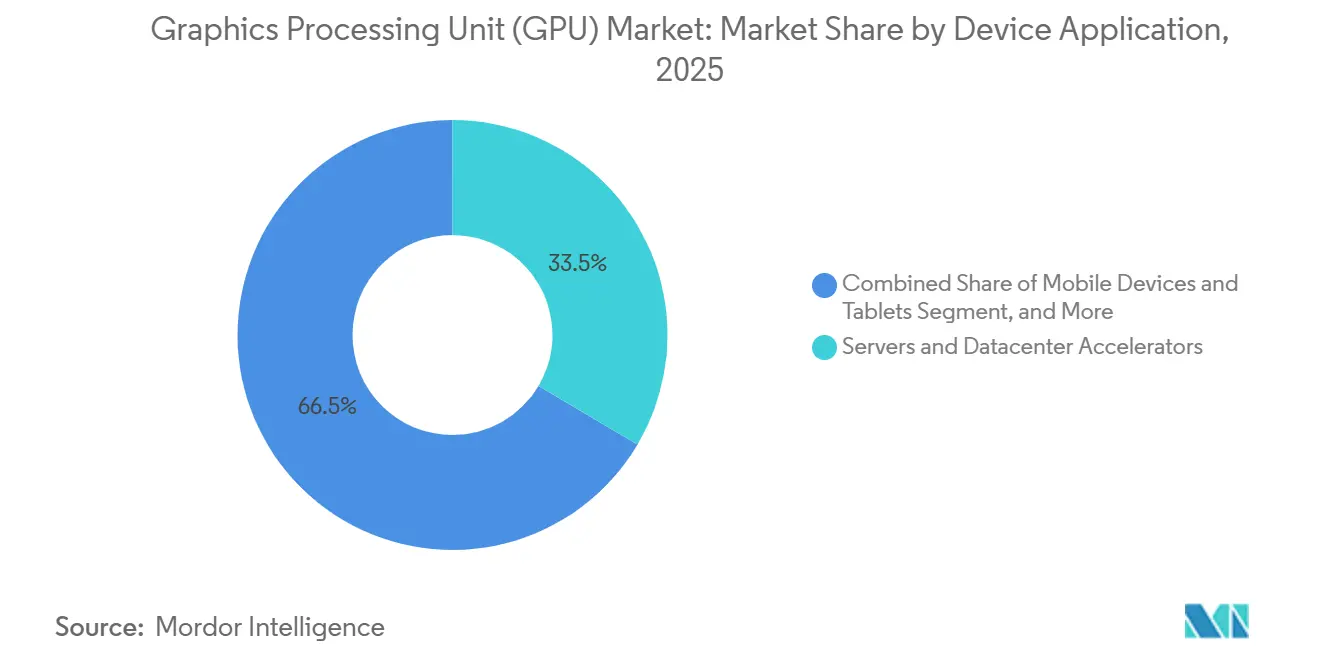

- Por aplicação de dispositivo, servidores e aceleradores de datacenter responderam por 33,51% do tamanho do mercado de GPU em 2025, e este segmento deve registrar o CAGR mais rápido de 16,59% até 2031.

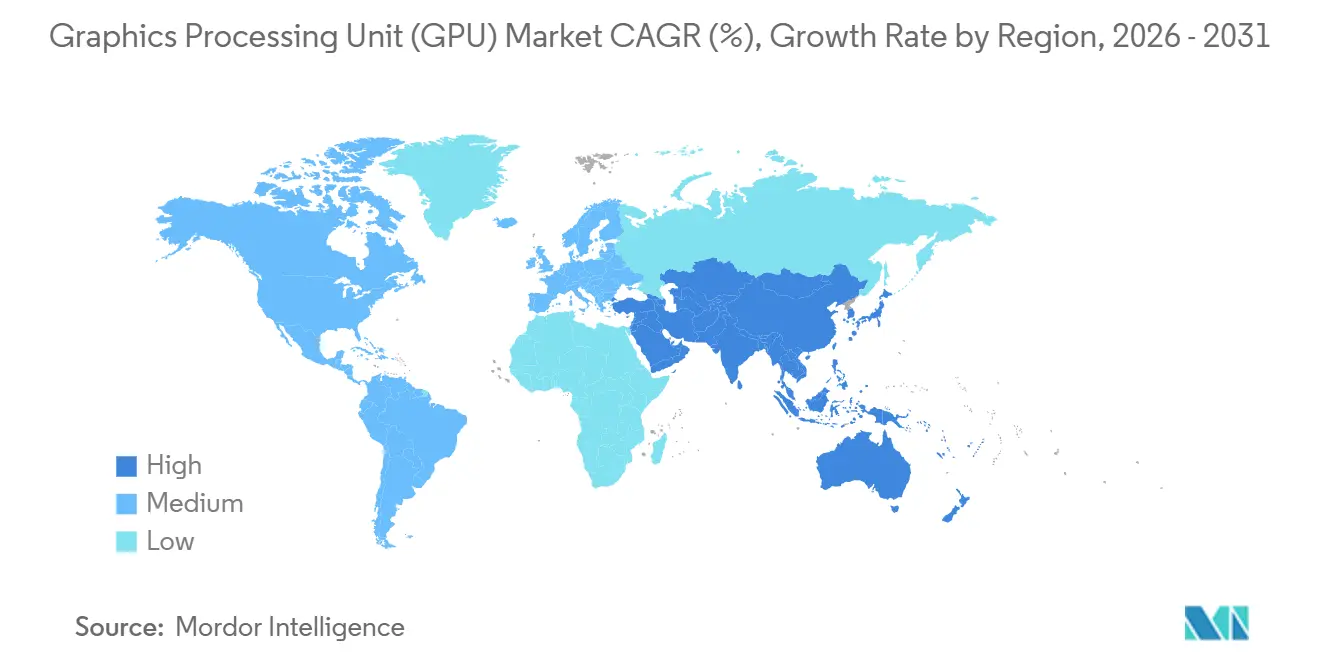

- Por geografia, a Ásia-Pacífico detinha 43,16% da participação do mercado de GPU em 2025, e o mercado regional de GPU está projetado para expandir a um CAGR de 15,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Unidade de Processamento Gráfico (GPU)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Clusters de Treinamento e Inferência de IA em Hiperscale | +3.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aquisição de Fábricas de IA Empresariais e Computação Soberana | +2.7% | Global, com liderança inicial no Oriente Médio, Europa e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Ciclo de Atualização de IA de Borda em PCs e Dispositivos Móveis | +1.9% | Global, liderado pelos mercados de fabricantes de equipamentos originais da Ásia-Pacífico e frotas empresariais da América do Norte | Médio prazo (2-4 anos) |

| Aumento do Conteúdo de Computação ADAS e de Cabine por Veículo | +1.4% | Global, ancorado na Europa, China e América do Norte | Longo prazo (≥ 4 anos) |

| Roteiros de GPU Baseados em Chiplet Melhorando o Rendimento e a Escalabilidade de Produtos | +1.1% | Global, com concentração de fundição em Taiwan e Coreia do Sul | Médio prazo (2-4 anos) |

| GPU como Serviço Ampliando o Acesso Além dos Hiperscalers | +0.9% | Global, com adoção mais rápida na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Clusters de Treinamento e Inferência de IA em Hiperscale

O mercado de GPU está sendo impulsionado por uma mudança do treinamento periódico de modelos para operações de fábrica de IA sempre ativas que mantêm os clusters ocupados em treinamento, pós-treinamento e inferência. Amazon, Google, Meta e Microsoft confirmaram um gasto de capital combinado de USD 725 bilhões em 2026, acima dos USD 410 bilhões em 2025, e a maior parte desse aumento foi direcionada à infraestrutura de IA, onde as GPUs permanecem o principal item de custo de hardware. Os resultados do lado da oferta apontaram para o mesmo padrão, com a receita de datacenter da NVIDIA atingindo USD 75,2 bilhões no primeiro trimestre do ano fiscal de 2027, enquanto a receita de computação atingiu USD 60,4 bilhões e a receita de redes subiu para USD 14,8 bilhões. O mercado de GPU está, portanto, se expandindo para atender tanto à demanda de computação quanto à de redes, pois fábricas de IA maiores exigem tecidos de interconexão densos e aceleradores. A NVIDIA também afirmou que os hiperscalers responderam por apenas metade de sua receita de datacenter, indicando que a demanda havia se ampliado para especialistas em nuvem, implantações empresariais e programas soberanos. Isso é relevante para o mercado de GPU porque reduz a dependência de um único grupo de compradores e torna a demanda atual mais duradoura do que um ciclo estreito de hiperscalers.

Aquisição de Fábricas de IA Empresariais e Computação Soberana

O mercado de GPU ganhou outro fluxo de demanda à medida que programas de computação nacionais e fábricas de IA empresariais começaram a tratar os clusters de GPU como infraestrutura estratégica, e não como capacidade tecnológica opcional. As aquisições no Oriente Médio e na Europa adicionaram uma camada de clientes separada que ficava fora do canal tradicional de hiperscalers, ampliando a distribuição geográfica das compras de GPU de alto nível. A Lei de IA da UE e regras mais rígidas de residência de dados em setores regulamentados também pressionaram mais computação a permanecer dentro das fronteiras nacionais, tornando a aquisição local de aceleradores uma questão de conformidade, além de uma decisão de desempenho. Isso alterou o comportamento de precificação porque os compradores soberanos frequentemente operavam fora dos frameworks de volume dos hiperscalers e absorviam o fornecimento a preços de tabela ou acima deles. O mercado de GPU também se tornou mais difícil de acessar para empresas convencionais porque as filas de alocação para aceleradores de ponta permaneceram longas mesmo com a expansão do acesso à nuvem. Como resultado, a demanda soberana e de empresas regulamentadas fortalece a visibilidade futura do mercado ao mesmo tempo que aperta o equilíbrio de oferta para compradores menores.

Ciclo de Atualização de IA de Borda em PCs e Dispositivos Móveis

O mercado de GPU também está sendo sustentado pela migração para PCs com IA e dispositivos móveis mais capazes, onde a inferência no dispositivo tornou-se um requisito prático, e não apenas um teste de funcionalidade. A AMD lançou a série Ryzen AI 400 na CES 2026 com até 60 TOPS de computação NPU e gráficos integrados Radeon 800M Series, e sistemas da Acer, ASUS, Dell, HP, GIGABYTE e Lenovo chegaram à disponibilidade comercial no primeiro trimestre de 2026. A AMD também apresentou a plataforma de desenvolvedor Ryzen AI Halo, com até 60 TFLOPS de desempenho gráfico RDNA 3.5 e 128 GB de memória unificada, estendendo as capacidades locais de IA para sistemas profissionais e de desenvolvedores.[1]AMD, "AMD Expands AI Leadership Across Client, Graphics, and Software With New Ryzen, Ryzen AI, and AMD ROCm Announcements at CES 2026," AMD Newsroom, amd.com A documentação da série M 2026 da Apple mostrou um aumento adicional na capacidade de inferência de modelos locais, apoiando a tendência mais ampla em direção a dispositivos clientes capazes de lidar com cargas de trabalho de IA maiores sem dependência constante da nuvem. O mercado de GPU se beneficia desse ciclo porque gráficos integrados, largura de banda de memória local e aceleração de IA estão agora sendo avaliados em conjunto nas decisões de renovação de PCs comerciais. Menos de 10% das novas vendas de PCs atingiram o limite de 40 TOPS para PCs com IA em 2025, portanto, a onda de lançamentos de 2026 criou uma pista considerável para que a demanda de GPU do lado do cliente se amplie ao longo do tempo.

Aumento do Conteúdo de Computação ADAS e de Cabine por Veículo

O mercado de GPU também tem um caminho de crescimento de ciclo mais longo em veículos, à medida que a percepção ADAS, a fusão de sensores e a renderização de cockpit migram para plataformas de computação centralizadas. A plataforma DRIVE Thor da NVIDIA foi posicionada em 2.000 TOPS para aplicações de Nível 4, o que demonstrou como os designs automotivos estão migrando para densidades de computação muito maiores por veículo. A consolidação das cargas de trabalho de ADAS e cockpit em processadores menos numerosos e mais capazes aumenta o conteúdo de semicondutores por plataforma e sustenta a demanda contínua de GPU ao longo das gerações de modelos. A mesma mudança também favorece fornecedores com software de grau automotivo validado e capacidades de segurança, porque as vitórias de design dependem tanto da conformidade quanto do desempenho bruto. As regulamentações vinculadas a veículos definidos por software e segurança veicular estão reforçando essa direção ao aumentar a necessidade de inferência em tempo real contínua em frotas de produção. No mercado de GPU, isso significa que a receita automotiva cresce mais lentamente do que a receita de datacenter, mas o crescimento de conteúdo por veículo está se tornando estruturalmente mais forte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de Exportação e Volatilidade Tarifária | -2.3% | Global, concentrado nos corredores de comércio bilateral EUA-China | Curto prazo (≤ 2 anos) |

| Preços Médios de Venda Elevados de GPU e Memória Desacelerando a Adoção Convencional | -1.8% | Global, impacto mais severo em mercados emergentes e segmentos de PMEs | Médio prazo (2 a 4 anos) |

| Viés de Alocação de HBM e CoWoS para Racks de IA | -1.4% | Núcleo da Ásia-Pacífico, com transbordamento para América do Norte e Europa | Médio prazo (2-4 anos) |

| Atrasos na Interconexão de Rede para Campi de GPU de Alta Densidade | -1.0% | América do Norte e Europa, com pressão inicial no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Exportação e Volatilidade Tarifária

O mercado de GPU enfrenta uma restrição direta de controles de exportação e mudanças tarifárias que afetam onde aceleradores avançados podem ser vendidos e como as cadeias de suprimentos são planejadas. O framework de licenciamento dos EUA de janeiro de 2026 alterou a forma como as remessas de H200 e MI325X para a China eram analisadas e adicionou condições mais rígidas em torno de volume, verificação e controles de uso final. Relatórios de maio de 2026 mostraram que os Estados Unidos haviam aprovado compras de H200 para 10 empresas chinesas, mas as entregas ainda não haviam ocorrido, pois Pequim desencorajou as aquisições após as aprovações serem concedidas. A NVIDIA então excluiu a receita de computação de datacenter da China de suas orientações prospectivas, indicando que o efeito regulatório já havia se tornado um efeito comercial.[2]NVIDIA Corporation, "First Quarter Fiscal Year 2027 CFO Commentary," U.S. Securities and Exchange Commission, sec.gov O mercado de GPU, portanto, perde parte de sua demanda acessível em uma das maiores regiões de compra do mundo ao mesmo tempo em que fornecedores chineses locais ganham mais espaço para comercializar. O atrito nas exportações também adiciona incerteza de planejamento para fornecedores, provedores de nuvem e clientes, porque as decisões de aquisição agora dependem do timing das políticas tanto quanto do timing dos produtos.

Preços Médios de Venda Elevados de GPU e Memória Desacelerando a Adoção Convencional

O mercado de unidade de processamento gráfico (GPU) também é restringido pelos altos preços de aceleradores, memória e embalagem avançada, limitando o número de organizações que podem passar da experimentação com IA para a implantação direta de hardware. Os grandes compradores ainda conseguiram gastar ao longo desse ciclo de preços, mas cada dólar de orçamento de capital comprou menos computação física do que nos níveis de custo de componentes anteriores. Isso teve o maior impacto em empresas convencionais, operadores regionais de nuvem e clientes em mercados emergentes que não dispõem de balanços patrimoniais de hiperscale ou apoio soberano. A memória de alto nível e a embalagem permaneceram um problema importante porque os aceleradores líderes dependem de um fornecimento limitado de HBM denso e de escassa capacidade de embalagem avançada. Essa estrutura de custos sustentou o crescimento da receita para os fornecedores, mas também desacelerou o ritmo em que o mercado de GPU poderia se ampliar para uma base instalada mais ampla. O resultado foi um mercado dividido em que os compradores de primeira linha continuaram fazendo pedidos em escala, enquanto os clientes menores dependiam mais de capacidade alugada e adiavam compras diretas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de GPU: Aceleradores Discretos Superam Núcleos Integrados

As GPUs discretas detinham 63,84% da participação do mercado de GPU em 2025, e este segmento está projetado para expandir a um CAGR de 15,78% até 2031. A liderança do segmento refletiu a adequação entre memória dedicada, alta largura de banda e cargas de trabalho intensivas de IA que os recursos compartilhados do sistema não conseguem igualar no topo. A geração Blackwell da NVIDIA aumentou acentuadamente a memória no pacote, com a B200 carregando 192 GB de HBM3e em comparação com 80 GB na H100, sublinhando a rapidez com que os requisitos de memória aumentaram dentro de um único ciclo de produto. A NVIDIA também utilizou um design de dois chips conectados via NV-HBI a 10 TB/s, demonstrando como os designs discretos de alto nível estão indo além dos limites monolíticos para sustentar a densidade de computação.[3]NVIDIA Corporation, "NVIDIA Kicks Off the Next Generation of AI With Rubin - Six New Chips, One Incredible AI Supercomputer," NVIDIA Newsroom, nvidianews.nvidia.com O mercado de GPU continuou a favorecer produtos discretos em treinamento e inferência em lote grande porque essas cargas de trabalho permanecem restritas pela largura de banda de memória e pela capacidade do acelerador local.

As GPUs integradas melhoraram materialmente em 2026, o que ampliou seu papel em sistemas de IA para clientes e configurações de inferência de menor custo. A série Ryzen AI 400 da AMD combinou até 60 TOPS de computação NPU com gráficos integrados Radeon 800M Series, e a plataforma Ryzen AI Halo estendeu esse modelo com maior capacidade gráfica e grandes pools de memória unificada. Esse progresso tornou a inferência local mais prática para notebooks profissionais, sistemas de desenvolvedores e dispositivos de classe workstation que precisam de menor custo e envelopes de energia mais compactos. Mesmo assim, o setor de GPU ainda depende de produtos discretos para treinamento de fronteira e inferência de alto rendimento porque as plataformas de memória unificada ainda não igualam a largura de banda dos aceleradores baseados em HBM. O mercado de unidade de processamento gráfico (GPU) provavelmente continuará a ver os produtos integrados ganhando relevância na borda, enquanto os produtos discretos mantêm a fronteira de desempenho e a maior parte do conjunto de lucros.

Por Aplicação de Dispositivo: Datacenters Eclipsam Segmentos de Consumo

Servidores e aceleradores de datacenter responderam por 33,51% do tamanho do mercado de GPU em 2025, e este segmento está projetado para expandir a um CAGR de 16,59% até 2031. Essa posição veio da mudança em direção a fábricas de IA, onde os clusters de treinamento, pós-treinamento e inferência agora funcionam como ativos de infraestrutura de longa duração, e não como sistemas de pesquisa ocasionais. Os resultados do primeiro trimestre do ano fiscal de 2027 da NVIDIA mostraram o quão grande essa demanda se tornou, com receita de datacenter de USD 75,2 bilhões, receita de computação de USD 60,4 bilhões e receita de redes de USD 14,8 bilhões. O mercado de GPU, portanto, ganhou não apenas com as remessas de aceleradores, mas também com a plataforma de servidor mais ampla que vinculou nós de computação, tecidos e aceleração de armazenamento. Espera-se que este grupo de aplicações permaneça o maior centro de demanda, à medida que hiperscalers, provedores de nuvem de IA, empresas e compradores soberanos expandem as implantações.

PCs e estações de trabalho permaneceram importantes porque os ciclos de renovação de IA começaram a elevar a demanda por gráficos locais mais capazes e processamento misto de IA. O lançamento da AMD na CES 2026 colocou sistemas clientes com capacidade de IA em circulação comercial mais ampla, enquanto a documentação da Apple de 2026 mostrou ganhos contínuos na inferência local em sistemas da série M. Dispositivos móveis e tablets também avançaram em direção a uma IA mais forte no dispositivo, enquanto consoles de jogos e portáteis permaneceram uma parte estável, mas de crescimento mais lento, do mercado de GPU. Automotivo e ADAS se destacaram pelo crescimento de conteúdo a longo prazo porque a computação centralizada de veículos está impulsionando maiores requisitos de processador para percepção, funções de cockpit e inferência em tempo real. Outros dispositivos embarcados e de borda adicionaram uma base instalada mais ampla à medida que robótica, sistemas industriais e terminais de inferência no varejo adotaram módulos de GPU de propósito específico para processamento local.

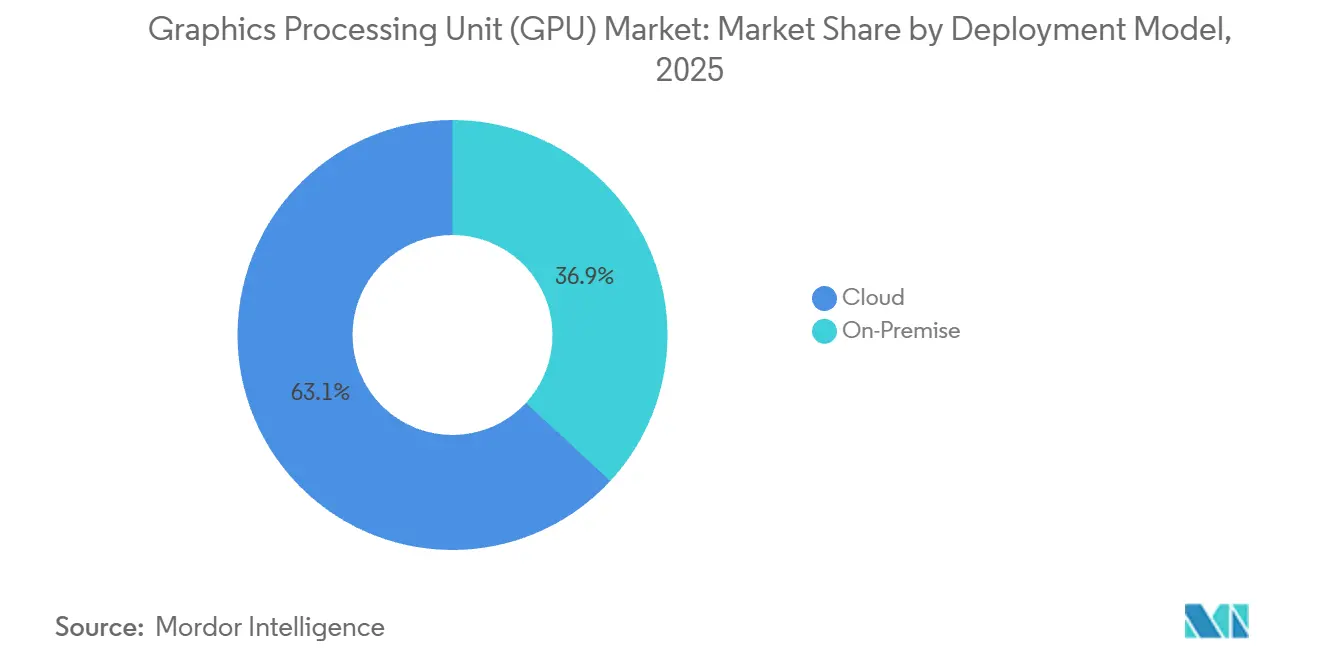

Por Modelo de Implantação: A Dominância da Nuvem Reflete a Aversão ao Capex

As implantações em nuvem capturaram 63,12% da participação do mercado de GPU em 2025 e estão projetadas para crescer a um CAGR de 26,12% à medida que as organizações preferem cada vez mais modelos de pagamento por uso. As instâncias AWS P5e com GPUs H200 custam USD 98,32 por hora e sustentam trabalhos de treinamento em grande escala. Google Cloud, Microsoft Azure e Oracle Cloud seguem o mesmo caminho com ofertas baseadas em H100 e MI300X que reduzem os tempos de inicialização para projetos de IA.

Os clusters locais permanecem vitais onde a residência de dados ou os longos ciclos de treinamento resultam em um custo de vida útil menor do que o aluguel em nuvem. O JPMorgan instalou um cluster de 1.024 GPUs para evitar taxas de saída de dados. A orquestração híbrida permite que as empresas expandam para a nuvem durante os picos, equilibrando flexibilidade e orçamento dentro do mercado de GPU.

Por Arquitetura de Conjunto de Instruções: Arm Ganha Terreno em Segmentos com Restrição de Energia

As GPUs baseadas em Arm controlavam 46,37% da participação do mercado de GPU em 2025 e têm previsão de expansão a um CAGR de 26,15% até 2031. A dominância em smartphones e a transição do Mac da Apple impulsionam o volume, enquanto os servidores AWS Graviton4 combinam CPUs Arm com GPUs discretas para tarefas de inferência.

As CPUs x86-64 ainda ancoram os clusters de treinamento dado o bloqueio no CUDA e o suporte a AVX-512. A MI300A da AMD combina núcleos de CPU Zen 4 com GPUs CDNA 3 em um único pacote, atendendo a sistemas de exaescala. O RISC-V permanece uma tecnologia de nicho, mas está crescendo na academia, onde conjuntos de instruções abertos permitem a personalização.

Análise Geográfica

A Ásia-Pacífico detinha 43,16% da receita global em 2025, e o mercado regional de GPU está projetado para expandir a um CAGR de 15,37% até 2031. A região liderou porque combinou grande demanda final com posições críticas na cadeia de suprimentos em memória, embalagem e fabricação de sistemas. A China permaneceu central para o mercado de GPU à medida que os fornecedores domésticos aceleraram a comercialização sob um impulso de aquisição local mais forte. Biren e Iluvatar CoreX relataram crescimento de receita de três dígitos em 2025, refletindo o crescente apoio da demanda chinesa por fornecedores locais em meio a um ambiente de exportação mais restrito. A Coreia do Sul permaneceu vital porque Samsung e SK Hynix fornecem os conjuntos de HBM que sustentam o desempenho de aceleradores de ponta, enquanto o Japão adicionou demanda por meio de datacenters de hiperscale e adoção de gêmeos digitais industriais.

A América do Norte permaneceu o segundo maior centro do mercado de GPU porque abriga os maiores compradores de hiperscale e a principal autoridade de compra para implantações globais de clusters de IA. Amazon, Google, Meta e Microsoft juntas planejaram USD 725 bilhões em gastos de capital em 2026, e esse perfil de gastos manteve os Estados Unidos no centro das aquisições de aceleradores. A América do Norte também moldou o mercado global por meio de políticas, uma vez que o framework de controle de exportações dos EUA afetou diretamente quais mercados no exterior os fornecedores avançados de GPU podiam atender. A adição de iniciativas de computação soberana pelo Canadá ampliou o perfil de demanda da região além dos hiperscalers privados e apoiou a visão de que as aquisições do setor público importariam mais ao longo do tempo. A região, portanto, influenciou tanto o lado da demanda quanto o lado da oferta do mercado de GPU mais do que qualquer outra geografia.

O mercado de GPU da Europa avançou à medida que a conformidade, a soberania digital e a adoção de IA em setores regulamentados impulsionaram o investimento em computação local para uma fase mais estruturada. O Oriente Médio e a África tornaram-se mais importantes porque os programas soberanos do Golfo começaram a encomendar clusters de alto nível em uma escala que superava o que o tamanho da população por si só sugeriria. A América do Sul permaneceu em uma fase mais inicial de seu ciclo de desenvolvimento, com o Brasil servindo como base principal para o crescimento de colocation e a demanda de IA em serviços financeiros. Em toda a Europa, no Oriente Médio e África e na América do Sul, o mercado de GPU se expandiu mais por necessidade estratégica e alinhamento de políticas do que por demanda puramente do consumidor, tornando os padrões de crescimento regional mais diversos do que nos ciclos anteriores.

Cenário Competitivo

O mercado de GPU permaneceu altamente concentrado na camada de arquitetura de plataforma, embora a concorrência em gráficos para clientes, computação automotiva e IP embarcado fosse mais ampla. A NVIDIA manteve a liderança combinando escala de hardware com CUDA, NVLink e ativos de software de inferência que tornaram a migração mais difícil uma vez que as cargas de trabalho já estavam em produção. Os resultados do primeiro trimestre do ano fiscal de 2027 reforçaram essa posição, com a NVIDIA reportando USD 75,2 bilhões em receita de datacenter e forte crescimento tanto em computação quanto em redes vinculados à adoção do Blackwell e de tecidos. Isso significou que o mercado de unidade de processamento gráfico (GPU) não estava sendo moldado apenas pelo desempenho dos chips, porque a profundidade do ecossistema e a arquitetura de sistema implantável tornaram-se igualmente importantes. Essa combinação manteve a pressão competitiva elevada ao mesmo tempo que manteve a liderança concentrada.

A AMD permaneceu o desafiante de grande escala mais claro à medida que expandiu seu portfólio de software ROCm e avançou de forma mais agressiva em sistemas de IA nas categorias de clientes e datacenters. A AMD afirmou que o suporte ao ROCm 7.2 havia dobrado em suas linhas de produtos Ryzen e Radeon em 2025, e os downloads cresceram dez vezes em relação ao ano anterior, demonstrando progresso claro na redução do atrito de software para desenvolvedores. Outro movimento estratégico veio de seu ciclo de lançamento de clientes em 2026, que impulsionou os PCs com IA para canais de fabricantes de equipamentos originais mais amplos e fortaleceu sua presença em gráficos integrados e computação de IA local. A Intel também permaneceu ativa na inferência de IA para estações de trabalho com os lançamentos do Arc Pro B60 e B50 em 2025, ajudando-a a manter relevância em gráficos profissionais em vez de infraestrutura de treinamento de alto nível.[4]Intel Corporation, "Computex 2025, Intel Unveils New GPUs for AI and Workstations," Intel Corporation Press Releases, intc.com

Os desafiantes chineses adicionaram outra camada competitiva à medida que Biren, Moore Threads, MetaX e Iluvatar CoreX avançaram ainda mais na comercialização e no financiamento de mercado público. As listagens públicas concentradas no final de 2025 e início de 2026 sinalizaram que investidores locais e programas de aquisição estavam apoiando uma pilha alternativa doméstica em resposta a controles de exportação mais rígidos. O mercado de GPU, portanto, tinha um líder global dominante, um desafio de segundo nível em fortalecimento e um conjunto de desafiantes regionais cada vez mais apoiados por políticas na China. O acesso a embalagens, a maturidade do software e o controle do ecossistema permaneceram os principais filtros competitivos, razão pela qual a liderança mudou mais lentamente do que as manchetes de lançamento de produtos poderiam sugerir.

Líderes do Setor de Unidade de Processamento Gráfico (GPU)

-

NVIDIA Corporation

-

Advanced Micro Devices Inc.

-

Intel Corporation

-

Apple Inc.

-

Qualcomm Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A NVIDIA reportou resultados recordes no primeiro trimestre do ano fiscal de 2027, trimestre encerrado em 26 de abril de 2026, receita total de USD 81,6 bilhões, alta de 85% em relação ao ano anterior, receita de datacenter de USD 75,2 bilhões, alta de 92% em relação ao ano anterior, receita de computação de datacenter de USD 60,4 bilhões, alta de 77%, e receita de redes de datacenter de USD 14,8 bilhões, alta de 199%.

- Maio de 2026: O Departamento de Comércio dos EUA aprovou 10 empresas chinesas, incluindo Alibaba, Tencent, ByteDance e JD.com, para comprar GPUs NVIDIA H200 sob o framework de licenciamento do BIS de janeiro de 2026, com cada comprador aprovado autorizado a adquirir até 75.000 chips.

- Março de 2026: A CPU Vera da NVIDIA, com 88 núcleos Olympus personalizados, compatibilidade total com Armv9.2 e conectividade NVLink-C2C, foi entregue pessoalmente à Anthropic, OpenAI, SpaceXAI e Oracle Cloud Infrastructure.

- Janeiro de 2026: A NVIDIA lançou oficialmente a plataforma Rubin, composta por seis novos chips: a CPU Vera, a GPU Rubin, 50 petaflops de computação NVFP4, Switch NVLink de sexta geração, 3,6 TB/s por GPU, SuperNIC ConnectX-9, DPU BlueField-4 e Switch Ethernet Spectrum-6.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de unidades de processamento gráfico (GPU) como a receita mundial gerada pela venda de circuitos eletrónicos discretos, integrados e híbridos, concebidos para acelerar cargas de trabalho de processamento paralelo em dispositivos de consumo, servidores de centros de dados, ADAS automóvel e sistemas de edge.

Cada unidade deve ser uma GPU nova, expedida de fábrica, soldada na placa ou fornecida como placa de expansão; placas recondicionadas, mineradores ASIC e aceleradores FPGA estão fora desta definição. Exclusão de âmbito: placas recondicionadas, ASICs de IA de aplicação específica pura e aceleradores baseados em FPGA não são abrangidos.

Visão Geral da Segmentação

-

Por Tipo de GPU

- GPU Discreta

- GPU Integrada

- Outros Tipos de GPU

-

Por Aplicação de Dispositivo

- Dispositivos Móveis e Tablets

- PCs e Estações de Trabalho

- Servidores e Aceleradores de Datacenter

- Consoles de Jogos e Portáteis

- Automotivo / ADAS

- Outros Dispositivos Embarcados e de Borda

-

Por Modelo de Implantação

- Local

- Nuvem

-

Por Arquitetura de Conjunto de Instruções

- x86-64

- Arm

- RISC-V e GPU Aberta

- Outras Arquiteturas de Conjunto de Instruções (Power, MIPS)

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

-

Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Nigéria

- Quênia

- Restante da África

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizamos entrevistas com designers de GPU, fabricantes de placas, arquitetos de infraestrutura cloud, gestores de produto de OEM de gaming e responsáveis de distribuição regional na América do Norte, Ásia-Pacífico e Europa. Os seus contributos sobre taxas de rendimento, inventário de canal, taxas de adesão cloud e roteiros de ASP prospetivos permitem aos analistas da Mordor questionar pressupostos de gabinete e refinar parâmetros de elasticidade antes de finalizar o modelo.

Investigação de Gabinete

Os nossos analistas começam com conjuntos de dados públicos que mapeiam a cadeia de abastecimento, tais como exportações por código HS da United States International Trade Commission, fluxos de importação COMEXT do Eurostat e ficheiros de expedição de eletrónica da China Customs, que em conjunto revelam volumes de expedição por classe de dispositivo. Os resumos de capacidade de wafer da Semiconductor Industry Association, os índices de preços de hardware TIC da OCDE e as tabelas de penetração de banda larga do Banco Mundial ajudam-nos a enquadrar os arcos de procura e preços. Os relatórios 10-K das empresas, apresentações a investidores e conferências de resultados complementam estas visões macro, enquanto o D&B Hoovers e o Dow Jones Factiva nos fornecem divisões de receita ao nível da empresa que apuram os ASP estimados. Esta constelação de fontes abertas e pagas fornece-nos a primeira aproximação a uma grelha volume-valor equilibrada.

Panoramas de patentes da Questel, estatísticas de produção do IMTMA para linhas de montagem de placas e registos de tráfego de registos abertos de centros de dados validam ainda os limites de produção e identificam potenciais estrangulamentos de oferta. São analisadas numerosas fontes secundárias adicionais; os títulos acima ilustram, mas não esgotam, o nosso conjunto de referências.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down das expedições de dispositivos começa com as expedições de PCs, servidores, handsets, consolas e veículos, aplicando depois rácios de adesão de GPU específicos por segmento e preços médios de venda. As consolidações de fornecedores, verificações seletivas de canal e pares de ASP × volume amostrados funcionam como testes de razoabilidade bottom-up. As variáveis-chave incluem ciclos de substituição de PCs de gaming, densidade de GPU em servidores hyperscale, trajetórias de custo de memória, índices de rentabilidade de criptomoedas e crescimento do rendimento disponível regional. As previsões são geradas através de regressão multivariada combinada com análise de cenários, captando a volatilidade nas implementações de servidores de IA e na procura de gráficos de consumo. As lacunas de dados, comuns em placas de consola de canal cinzento, são colmatadas por estimativas de três pontos acordadas durante as chamadas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por análises de anomalias, verificações de variância entre métricas e uma revisão por pares em duas etapas antes da aprovação final. Os relatórios são atualizados anualmente; verificações intercalares são desencadeadas quando eventos materiais (paragens de fábricas, lançamentos de novas arquiteturas ou alterações acentuadas de tarifas) afetam o mercado. Uma revisão final do analista é concluída imediatamente antes da entrega ao cliente, garantindo que os clientes recebem uma linha de base atualizada.

Por que Razão a Linha de Base de GPU da Mordor Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes cestos de dispositivos, pressupostos de ASP e cadências de previsão.

Os principais fatores de divergência incluem se as GPUs móveis são contabilizadas ao valor do silício ou do dispositivo acabado, a agressividade com que os aumentos de procura de servidores de IA são modelados e os pontos de conversão cambial utilizados. A Mordor publica um ano base unificado de 2025 e atualiza anualmente, ao passo que alguns editores incorporam rácios de adesão de GPU conservadores ou apenas atualizam as suas previsões de dois em dois anos, criando dispersão.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 82,68 mil M USD (2025) | Mordor Intelligence | - |

| 77,39 mil M USD (2024) | Global Consultancy A | GPUs de handsets móveis excluídas; média cambial de dois anos utilizada |

| 101,54 mil M USD (2025) | Industry Publisher B | contabiliza placas recondicionadas; assume 45 % de adesão de GPU em servidores de IA até 2025 |

Em suma, a seleção disciplinada do âmbito, o ritmo de atualização anual e as etapas de validação de duplo percurso adotadas pelos analistas da Mordor proporcionam uma linha de base transparente e reprodutível em que os decisores podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do mercado de GPU?

O tamanho do mercado de GPU é de USD 144,83 bilhões em 2026 e está previsto para atingir USD 296,34 bilhões até 2031, crescendo a um CAGR de 15,39% ao longo de 2026-2031.

Qual aplicação gera mais receita para as GPUs?

Servidores e aceleradores de datacenter lideraram com 33,51% da receita em 2025 e também estão projetados para registrar o crescimento mais rápido a 16,59% até 2031.

Por que os hiperscalers são tão importantes para a demanda de GPU?

Amazon, Google, Meta e Microsoft juntas confirmaram USD 725 bilhões em gastos de capital em 2026, com a maior parte do aumento vinculada à infraestrutura de IA, onde as GPUs permanecem o principal item de custo de hardware.

Qual tipo de integração deve liderar ao longo do período de previsão?

As GPUs discretas detinham 63,84% da receita em 2025 e estão projetadas para crescer a um CAGR de 15,78%, sustentadas por maior capacidade de memória, necessidades de largura de banda e cargas de trabalho intensivas de IA.

Qual região lidera a demanda global de GPU?

A Ásia-Pacífico detinha 43,16% da receita global em 2025 e permanece a região líder devido ao impulso de aquisição doméstica da China, à posição de HBM da Coreia do Sul e à expansão de datacenters do Japão e do Sudeste Asiático.

Quais são os principais riscos que afetam a adoção de GPU?

Controles de exportação, mudanças tarifárias e altos preços de GPU e memória são as principais restrições porque limitam o acesso ao mercado, aumentam os custos de entrega e desaceleram as compras diretas por empresas convencionais.

Página atualizada pela última vez em: