Tamanho e Participação do Mercado de GPU em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

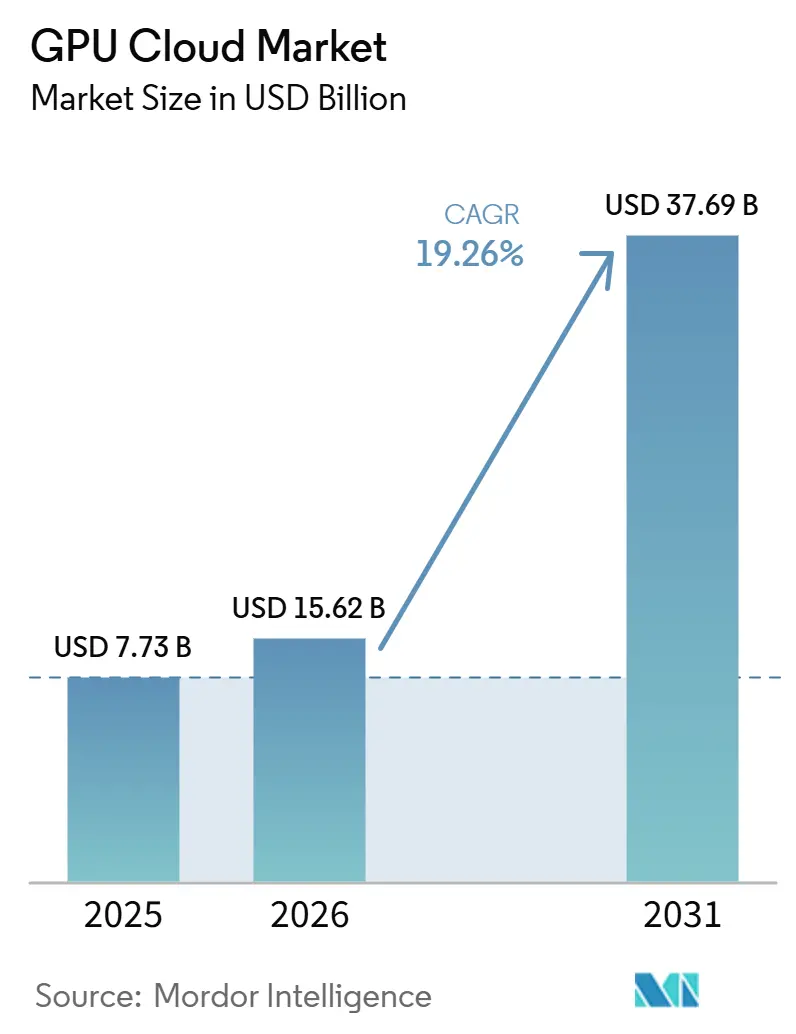

| Tamanho do Mercado (2026) | 15.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.26% CAGR |

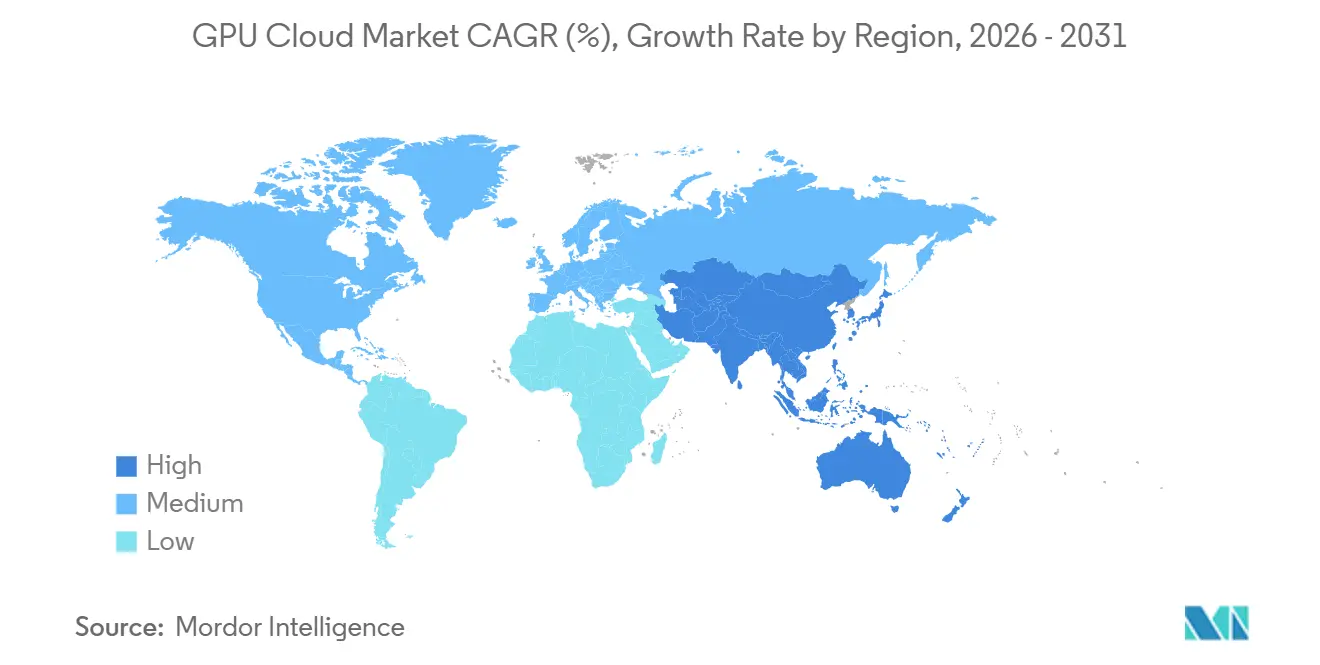

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de GPU em Nuvem por Mordor Intelligence

Espera-se que o tamanho do mercado de GPU em nuvem aumente de 7,73 bilhões de USD em 2025 para 15,62 bilhões de USD em 2026 e atinja 37,69 bilhões de USD até 2031, crescendo a um CAGR de 19,26% ao longo de 2026-2031. O mercado de GPU em nuvem está se expandindo porque as empresas agora tratam as cargas de trabalho de IA como necessidades operacionais contínuas em vez de programas-piloto limitados. Os padrões de gastos no mercado de GPU em nuvem também estão mudando de picos de treinamento pontuais para uma demanda de inferência constante, o que mantém a capacidade de GPU em uso por períodos mais longos. O mercado de GPU em nuvem é ainda sustentado pela demanda por acesso a computação bruta, ambientes de IA gerenciados e implantações dedicadas que podem atender a expectativas de desempenho mais rigorosas. O comportamento competitivo no mercado de GPU em nuvem reflete essa transição, com os hiperescaladores defendendo vantagens de escala enquanto provedores especializados visam cargas de trabalho de treinamento intensivo e inferência dedicada. As oportunidades mais fortes no mercado de GPU em nuvem estão ligadas a ferramentas de IA gerenciadas, ambientes de hospedagem regulamentados e expansões de capacidade regional que podem atender à IA de produção de forma mais confiável.

Principais Conclusões do Relatório

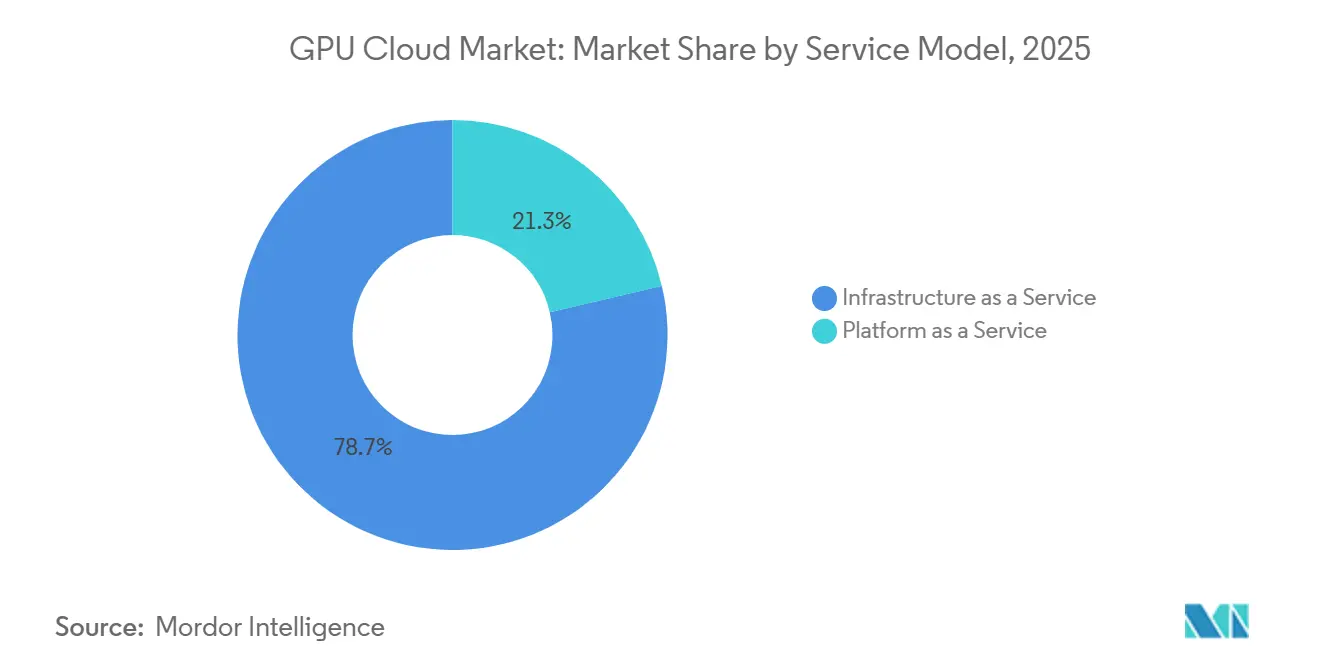

- Por modelo de serviço, a Infraestrutura como Serviço liderou com uma participação de 78,66% do mercado de GPU em nuvem em 2025, enquanto a Plataforma como Serviço deve se expandir a um CAGR de 19,32% até 2031.

- Por classe de carga de trabalho de GPU, as Instâncias de GPU de Treinamento de IA e HPC em Grande Escala detinham uma participação de 62,34% do mercado de GPU em nuvem em 2025, enquanto as Instâncias de GPU de Inferência de IA e Computação Acelerada Geral devem crescer a um CAGR de 19,41% até 2031.

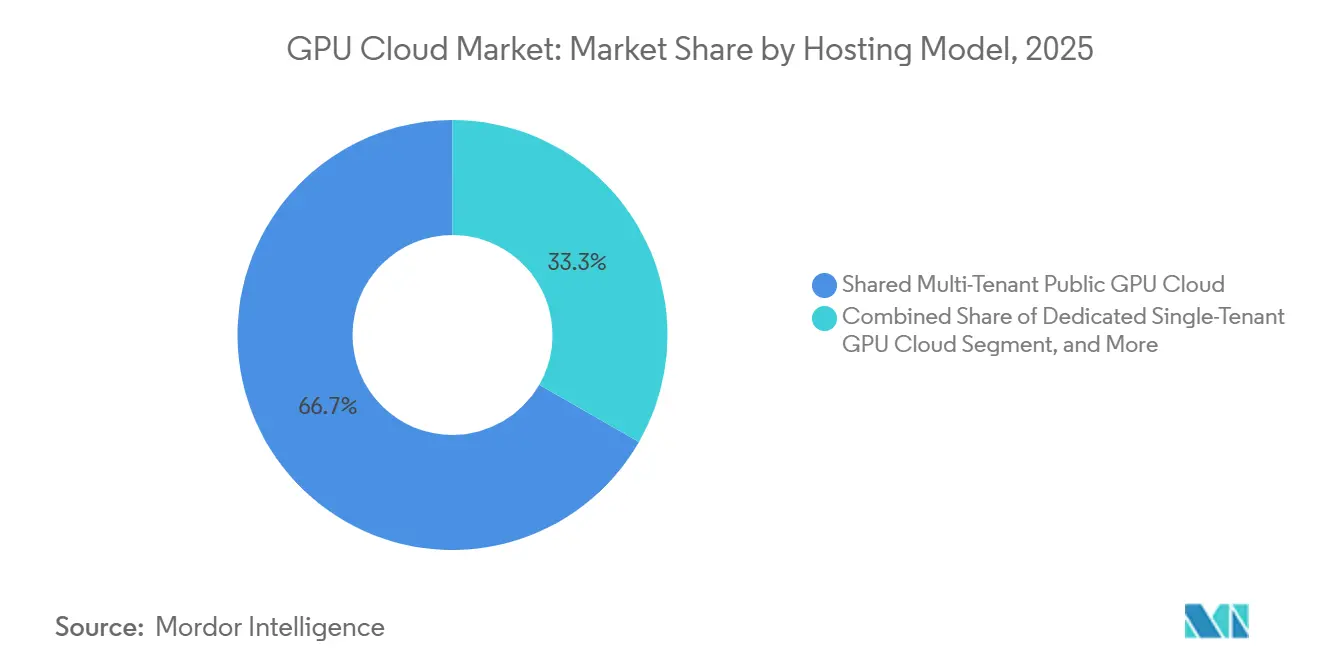

- Por modelo de hospedagem, a GPU em Nuvem Pública Compartilhada com Múltiplos Inquilinos representou uma participação de 66,71% em 2025, enquanto a GPU em Nuvem Dedicada com Inquilino Único deve avançar a um CAGR de 19,33% até 2031.

- Por tamanho da organização, as Grandes Empresas detinham 77,12% da participação do mercado de GPU em nuvem em 2025, enquanto as PMEs e startups nativas de IA devem se expandir a um CAGR de 19,43% até 2031.

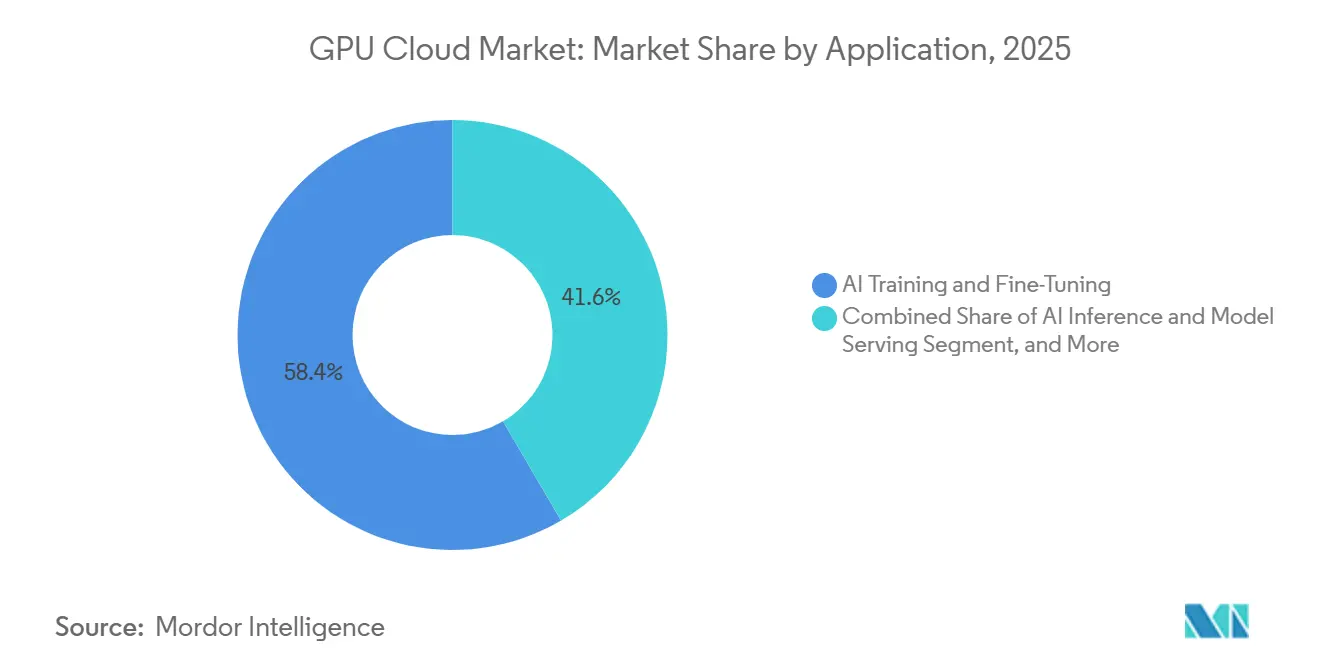

- Por aplicação, o Treinamento e Ajuste Fino de IA capturou uma participação de 58,42% em 2025, enquanto a Inferência de IA e Serviço de Modelos deve crescer a um CAGR de 19,57% até 2031.

- Por setor de usuário final, TI, Telecomunicações, Software e Plataformas de Internet representaram uma participação de 66,43% em 2025, enquanto Saúde, Ciências da Vida e Farmacêuticos deve se expandir a um CAGR de 19,66% até 2031.

- Por geografia, a América do Norte detinha 72,76% do mercado de GPU em nuvem em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 19,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Demanda por IA Generativa e Treinamento de LLM | +4.5% | Global | Curto prazo (≤ 2 anos) |

| Crescimento das Cargas de Trabalho de Inferência de IA Agêntica | +4.0% | Global, liderado pelos EUA com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Migração Empresarial para Capacidade de GPU Elástica com Pagamento por Uso | +3.0% | América do Norte e UE, com APAC em segundo plano | Médio prazo (2-4 anos) |

| Requisitos de IA Soberana e Residência de Dados | +2.5% | UE, Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão de Jogos em Nuvem com Uso Intensivo de GPU e Renderização em Tempo Real | +1.5% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Agendamento Fracionado de GPU e Estruturas de GPU Combináveis | +1.0% | Global, adoção inicial na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por IA Generativa e Treinamento de LLM

O desenvolvimento de IA generativa e de modelos de linguagem de grande escala continua sendo o principal motor de demanda para o mercado de GPU em nuvem. Cada nova geração de modelos exige clusters de treinamento maiores, redes mais densas e mais memória por implantação, o que leva os provedores a garantir capacidade com antecedência e por prazos mais longos. Isso aumentou a vantagem dos operadores que já controlam grandes parques de GPU e podem oferecer ambientes de treinamento altamente integrados. O mercado de GPU em nuvem também está se tornando mais concentrado no topo da pilha de treinamento porque as construções de modelos muito grandes precisam de infraestrutura especializada que apenas um número limitado de provedores consegue montar em escala. Os registros públicos e as divulgações operacionais da CoreWeave mostraram como o acesso a grandes frotas de GPU e grandes compromissos com data centers se tornou um ativo competitivo definidor para provedores focados em treinamento neste mercado.[1]CoreWeave, Inc. Formulário S-1, Comissão de Valores Mobiliários dos Estados Unidos, sec.gov O anúncio do IPO da CoreWeave em março de 2025 mostrou ainda que os investidores encaravam a capacidade de computação de IA em grande escala como uma categoria de crescimento duradouro, e não como um ciclo de construção passageiro.[2]CoreWeave, Inc. Formulário S-1, Comissão de Valores Mobiliários dos Estados Unidos, sec.gov

Crescimento das Cargas de Trabalho de Inferência de IA Agêntica

O mercado de GPU em nuvem também está sendo impulsionado por um rápido aumento nas cargas de trabalho de inferência de IA agêntica. Os agentes de produção fazem mais do que responder a solicitações, pois planejam ações, recuperam contexto, invocam ferramentas e avaliam resultados em múltiplos ciclos para uma única tarefa. Esse padrão mantém os clusters de inferência ativos por períodos mais longos e eleva o valor da capacidade de serviço de baixa latência dentro do mercado de GPU em nuvem. A liderança da NVIDIA afirmou em 2025 que a inferência agêntica pode exigir muito mais computação do que os primeiros sistemas de IA generativa, o que sustenta a expectativa de uma demanda de serviço mais intensa ao longo do tempo. O lançamento pela CoreWeave, em maio de 2026, de uma plataforma unificada de IA agêntica mostrou como os provedores estão integrando aprendizado por reforço, inferência de produção, observabilidade e melhoria contínua em um único fluxo de trabalho gerenciado. À medida que esse modelo operacional se difunde, o mercado de GPU em nuvem está migrando para uma demanda de inferência mais persistente e se afastando de uma curva de utilização puramente orientada ao treinamento.

Migração Empresarial para Capacidade de GPU Elástica com Pagamento por Uso

A precificação elástica continua sendo um importante fator de adoção para o mercado de GPU em nuvem, pois muitas empresas ainda não conseguem justificar a posse de grandes frotas de GPU para cargas de trabalho irregulares. O acesso com pagamento por uso reduz a barreira de entrada para equipes que precisam de capacidade de IA de produção sem imobilizar capital em hardware subutilizado. Isso é especialmente relevante no mercado de GPU em nuvem quando as cargas de trabalho passam da experimentação para a implantação, e os compradores precisam alinhar os custos mais de perto ao uso. Os ambientes gerenciados fortalecem essa demanda porque reduzem o tempo e o esforço necessários para configurar camadas de treinamento, inferência e orquestração. A expansão de produtos da CoreWeave em 2026 mostrou como os provedores estão indo além da infraestrutura bruta para ambientes integrados que ajudam as empresas a encurtar os ciclos de implantação. A mesma mudança ajuda empresas menores a entrar no mercado de GPU em nuvem com camadas de serviço que reduzem a necessidade de grandes equipes internas de infraestrutura.

Requisitos de IA Soberana e Residência de Dados

Os requisitos de IA soberana estão criando uma clara trajetória de crescimento no mercado de GPU em nuvem para implantações dedicadas, regulamentadas e vinculadas a jurisdições específicas. Os compradores em setores regulamentados precisam cada vez mais de maior controle sobre onde os dados residem, como os modelos são servidos e quais entidades podem acessar a infraestrutura. Isso torna o mercado de GPU em nuvem mais favorável a provedores locais e regionais que conseguem combinar posicionamento de conformidade com capacidade de GPU significativa. O plano de fábrica de IA da Deutsche Telekom em Munique, construído com até 10.000 GPUs NVIDIA Blackwell, mostrou como os incumbentes de telecomunicações estão se reposicionando como provedores de infraestrutura soberana para casos de uso de IA industrial. O compromisso da Microsoft em abril de 2026 de expandir a infraestrutura de IA no Japão mostrou que os provedores globais também estão respondendo ao aprofundar a capacidade local em jurisdições prioritárias.[3]CoreWeave, Inc., "CoreWeave Advances AI-Native Cloud Platform with NVIDIA HGX B300," CoreWeave News, coreweave.com Como resultado, o mercado de GPU em nuvem não é mais definido apenas pela escala, pois a confiança regional e o controle de residência estão moldando a seleção de provedores de forma mais direta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições de Fornecimento de HBM e Embalagem Avançada | -2.5% | Global, fábricas da APAC como principal gargalo | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Volatilidade do Preço Spot de GPU e Acumulação de Capacidade | -2.0% | Global | Curto prazo (≤ 2 anos) |

| Intensidade Energética e de Resfriamento de Racks de GPU Densos | -1.0% | América do Norte, UE, mercados de energia com capacidade restrita | Médio prazo (2-4 anos), Longo prazo (≥ 4 anos) |

| Aprisionamento de Clientes em Torno de Cadeias de Ferramentas de IA Especializadas | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Fornecimento de HBM e Embalagem Avançada

A memória de alta largura de banda continua sendo o gargalo físico mais evidente para o mercado de GPU em nuvem, pois os aceleradores de IA modernos dependem dela para desempenho em escala. Quando o fornecimento de memória se torna escasso, os provedores de nuvem não conseguem expandir a capacidade implantável no mesmo ritmo da demanda, mesmo que o espaço em data centers e o interesse dos compradores permaneçam fortes. Essa pressão é amplificada pelas restrições de embalagem avançada, que retardam a conversão da demanda por chips em sistemas utilizáveis. Relatórios vinculados à liderança da AMD em 2026 observaram que o crescimento da demanda por HBM estava superando o crescimento da oferta, enquanto os principais fornecedores já haviam vendido toda a sua produção de HBM3E de 2026. O mercado de GPU em nuvem, portanto, recompensa os provedores com relacionamentos de alocação de longo prazo, pois o acesso ao fornecimento está funcionando como uma vantagem competitiva em vez de um insumo de aquisição normal. Essa restrição também limita a velocidade com que novos entrantes podem desafiar os operadores estabelecidos nas partes de maior valor do mercado de GPU em nuvem.

Volatilidade do Preço Spot de GPU e Acumulação de Capacidade

A volatilidade de preços continua sendo uma restrição prática para o mercado de GPU em nuvem, pois a capacidade spot nem sempre oferece acesso previsível quando a demanda aumenta. Os grandes compradores reservam cada vez mais blocos de capacidade para proteger seus próprios roteiros, o que reduz a elasticidade para clientes menores e distorce os preços de curto prazo. Esse comportamento enfraquece um dos benefícios originais do mercado de GPU em nuvem, que era a capacidade de escalar rapidamente sem longos ciclos contratuais. Também leva os compradores a acordos reservados ou dedicados que trocam flexibilidade por certeza. À medida que as estruturas reservadas se tornam mais comuns, o mercado de GPU em nuvem pode perder parte da capacidade aberta que ajudava novos usuários a acessar computação avançada sob demanda. Isso não reduz a demanda de longo prazo, mas torna o acesso menos uniforme entre os grupos de clientes e adiciona fricção para usuários de médio porte que dependem de disponibilidade em picos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Serviço: PaaS Reduz a Diferença à Medida que as Cadeias de Ferramentas de IA Gerenciadas Amadurecem

A Infraestrutura como Serviço representou 78,66% do mercado de GPU em nuvem em 2025, tornando-se a camada de serviço dominante para compradores que desejavam controle direto sobre políticas de computação, rede e memória. Essa posição refletiu a maturidade inicial do mercado de GPU em nuvem, onde muitos grandes clientes ainda preferiam montar e ajustar os ambientes por conta própria. O acesso bruto a GPU continuou atraente para usuários com uso intensivo de treinamento que precisavam de flexibilidade entre frameworks, designs de cluster e regras de escalonamento. O mix de serviços também mostrou que a maior parte dos gastos ainda estava mais próxima da camada de infraestrutura, mesmo que as expectativas dos compradores estivessem começando a mudar.

A Plataforma como Serviço deve crescer a um CAGR de 19,32% até 2031, o que aponta para um estreitamento constante entre capacidade bruta e ambientes de IA gerenciados. O mercado de GPU em nuvem está se movendo nessa direção porque as empresas precisam cada vez mais de orquestração, observabilidade, fluxos de trabalho de aprendizado por reforço e serviço de modelos dentro de uma única camada operacional. O lançamento pela CoreWeave, em maio de 2026, de capacidades unificadas de IA agêntica ilustrou como os provedores estão integrando operações de treinamento e inferência em um ciclo de melhoria fechado, em vez de oferecer apenas computação. Isso significa que o mercado de GPU em nuvem não está substituindo a IaaS, mas está agregando mais valor acima dela à medida que os clientes buscam implantação mais rápida e menor sobrecarga de engenharia. Com o tempo, os provedores que combinam infraestrutura sólida com ferramentas de plataforma utilizáveis devem manter uma posição mais duradoura do que os provedores que competem apenas no acesso a GPU.

Por Classe de Carga de Trabalho de GPU: A Inferência Torna-se o Principal Motor de Expansão

As Instâncias de GPU de Treinamento de IA e HPC em Grande Escala detinham uma participação de 62,34% do mercado de GPU em nuvem por classe de carga de trabalho em 2025. Essa liderança refletiu a forte concentração de gastos em torno do desenvolvimento de modelos de fronteira, grandes programas de ajuste fino empresarial e projetos de computação de pesquisa que ainda exigiam grandes clusters de treinamento. Na fase inicial do mercado de GPU em nuvem, a demanda por treinamento moldou como os provedores construíam as pegadas de data centers, designs de interconexão e modelos de planejamento de capacidade. Essas cargas de trabalho permanecem centrais porque ainda consomem computação densa e de alto valor ao longo de janelas de projeto definidas. O treinamento também continua a ancorar a reputação dos provedores porque os clientes frequentemente julgam a força da plataforma pela qualidade do suporte a tarefas exigentes de desenvolvimento de modelos.

As Instâncias de GPU de Inferência de IA e Computação Acelerada Geral devem crescer a um CAGR de 19,41% até 2031, o que marca uma mudança clara em onde o mercado de GPU em nuvem dedicará mais tempo e capacidade. Uma vez que os modelos entram em produção, eles criam demanda de serviço contínua com requisitos de latência mais rigorosos e ciclos de utilização mais longos. Isso muda a economia do mercado de GPU em nuvem porque a inferência pode acumular mais horas totais de computação ao longo da vida operacional de um modelo do que uma única execução de treinamento. Pesquisas apresentadas na ECRTS em 2025 sobre particionamento de computação de hardware para GPUs NVIDIA apontaram para abordagens de agendamento mais eficientes que podem melhorar a utilização em perfis de carga de trabalho variados. À medida que a IA de produção se expande, os provedores no mercado de GPU em nuvem precisarão equilibrar credibilidade em treinamento com arquitetura de inferência sólida e disciplina de agendamento.

Por Modelo de Hospedagem: A Demanda por Inquilino Único Acelera à Medida que Conformidade e Desempenho Convergem

A GPU em Nuvem Pública Compartilhada com Múltiplos Inquilinos representou 66,71% do segmento de modelo de hospedagem em 2025, confirmando seu papel como ponto de entrada padrão para startups, pesquisadores e projetos-piloto empresariais. Os ambientes com múltiplos inquilinos conquistaram a demanda inicial porque ofereciam provisionamento mais rápido e menor compromisso inicial. No mercado de GPU em nuvem, essa estrutura atendia às necessidades de equipes que testavam modelos, executavam ciclos curtos ou construíam produtos iniciais sem necessidades rigorosas de isolamento. Também permite que os provedores agrupem a capacidade de forma mais eficiente entre clientes diversos. Isso tornou os ambientes públicos compartilhados a base prática do mercado de GPU em nuvem durante sua fase inicial de escalonamento.

A GPU em Nuvem Dedicada com Inquilino Único deve se expandir a um CAGR de 19,33% até 2031, à medida que a previsibilidade de desempenho e os requisitos de conformidade ganham mais peso nas decisões de compra. O mercado de GPU em nuvem está vendo a demanda dedicada crescer não apenas por razões de segurança, mas também porque os pipelines de inferência de produção não podem absorver efeitos de vizinho barulhento quando a latência importa. Setores regulamentados, grandes operadores de modelos e sistemas voltados ao cliente de alto valor atribuem um prêmio à estabilidade de throughput. Configurações privadas hospedadas e soberanas estendem esse padrão ao oferecer às empresas hardware dedicado com suporte operacional e controle jurisdicional mais claro. A arquitetura de GPU combinável da LIQID mostrou como os ambientes dedicados podem ganhar mais flexibilidade por meio de realocação em tempo real entre cargas de trabalho sem intervenção física. Esse tipo de design pode ajudar o mercado de GPU em nuvem a reduzir a lacuna de eficiência entre modelos de implantação dedicados e compartilhados.

Por Tamanho da Organização: A Dominância Empresarial Persiste, mas a Disrupção das Startups é Estrutural

As Grandes Empresas detinham 77,12% do mercado de GPU em nuvem por tamanho de organização em 2025, o que mostrou o quanto a demanda atual ainda depende de compradores com orçamentos robustos e longos ciclos de aquisição. O desenvolvimento de modelos de fronteira, contratos plurianuais e programas de IA em escala empresarial continuaram a absorver uma grande parcela da capacidade disponível. No mercado de GPU em nuvem, essa concentração também refletiu quem conseguia garantir acesso mais rapidamente quando o fornecimento de GPU premium permanecia restrito. As instituições de pesquisa e as organizações do setor público continuaram sendo importantes porque frequentemente validavam novos modelos de serviço e sustentavam a demanda por ambientes de computação avançada. Seu papel no mercado de GPU em nuvem tem sido estratégico mesmo quando não corresponderam aos níveis de gastos empresariais.

As PMEs e startups nativas de IA devem crescer a um CAGR de 19,43% até 2031, à medida que os serviços gerenciados e a precificação por hora de GPU reduzem o limiar para uma implantação séria de IA. O mercado de GPU em nuvem está se tornando mais acessível a usuários menores porque os desenvolvedores não precisam mais possuir toda a pilha para lançar sistemas de produção. O marco da RunPod em junho de 2026, com 1 milhão de desenvolvedores registrados, mostrou que as plataformas de GPU voltadas para desenvolvedores já haviam atingido uma escala comercial significativa. Essa mudança é importante porque compradores menores frequentemente trazem ciclos de experimentação mais rápidos e criam demanda por orquestração simplificada, acesso sem servidor e ferramentas de fluxo de trabalho mais específicas. Se essa tendência continuar, o mercado de GPU em nuvem permanecerá liderado por empresas em receita, enquanto se tornará muito mais amplo em sua base de usuários ativos. Essa combinação pode ampliar o mercado sem alterar completamente quem representa os maiores blocos de gastos atuais.

Por Aplicação: Inferência de IA e Serviço de Modelos Redefine a Economia das Cargas de Trabalho

O Treinamento e Ajuste Fino de IA detinha 58,42% do segmento de aplicações em 2025, o que mostrou que o desenvolvimento de modelos ainda representava o maior caso de uso imediato para o mercado de GPU em nuvem. O treinamento continuou sendo a categoria de carga de trabalho mais densa e cara porque exigia grandes clusters e alto desempenho de memória ao longo de períodos concentrados. Esse padrão de gastos deu aos provedores um forte incentivo para priorizar arquiteturas favoráveis ao treinamento e acesso a aceleradores premium. Também manteve o mercado de GPU em nuvem estreitamente ligado às estratégias de laboratórios de IA, plataformas de software e empresas com forte orientação para pesquisa. Mesmo assim, o mix de aplicações já começou a se ampliar de maneiras que afetam as escolhas de design dos provedores.

A Inferência de IA e o Serviço de Modelos devem crescer a um CAGR de 19,57% até 2031, o que sinaliza que o mercado de GPU em nuvem está se tornando mais operacional e orientado a serviços. As cargas de trabalho de inferência geralmente precisam de throughput mais estável e menor latência de cauda do que os compradores podem tolerar em ambientes gerenciados de forma frouxa. Isso cria um perfil de desempenho diferente dentro do mercado de GPU em nuvem, que valoriza a consistência e a eficiência de serviço tanto quanto o pico de potência bruta. A NVIDIA e a Eli Lilly anunciaram em janeiro de 2026 um laboratório de IA de co-inovação para descoberta de medicamentos que vinculou infraestrutura de IA, dados biomédicos e computação de próxima geração ao longo de um período plurianual. Esse exemplo mostrou como a inferência, a simulação e a melhoria de modelos podem estar inseridas em um fluxo de trabalho empresarial de longa duração, em vez de um evento de treinamento pontual. À medida que mais implantações seguem esse padrão, o mercado de GPU em nuvem precisará se otimizar para processos de negócios contínuos em vez de picos de computação isolados.

Por Setor de Usuário Final: A Aceleração na Saúde Reposiciona a GPU em Nuvem como Infraestrutura para Ciências da Vida

TI, Telecomunicações, Software e Plataformas de Internet representaram 66,43% do mercado de GPU em nuvem por setor de usuário final em 2025. Essa liderança fazia sentido porque essas organizações incorporam recursos de IA diretamente em produtos digitais, operam grandes parques de inferência e frequentemente possuem as equipes técnicas necessárias para adotar novos modelos de computação rapidamente. Suas cargas de trabalho abrangem ajuste fino de modelos, busca, recomendações, atendimento ao cliente e otimização de infraestrutura. No mercado de GPU em nuvem, esse grupo continua sendo a principal âncora de demanda porque cria consumo de treinamento e inferência em escala. Sua dominância também reforça a importância da usabilidade da plataforma, desempenho de rede e amplo suporte a frameworks.

Saúde, Ciências da Vida e Farmacêuticos devem se expandir a um CAGR de 19,66% até 2031, tornando-se o segmento vertical de usuário final de crescimento mais rápido no mercado de GPU em nuvem. Essa mudança reflete um movimento mais profundo em direção a ambientes de pesquisa e produção apoiados por GPU na descoberta de medicamentos, diagnósticos e biologia computacional. A implantação pela Roche, em março de 2026, de mais de 3.500 GPUs NVIDIA Blackwell em ambientes de nuvem híbrida e locais mostrou que grandes empresas de ciências da vida estão tratando a computação avançada como um ativo operacional central. As exigências de conformidade também fortalecem o argumento para hospedagem dedicada e soberana neste segmento vertical, especialmente quando dados de saúde sensíveis e fluxos de trabalho regulamentados estão envolvidos. BFSI, automotivo, manufatura e mídia continuam a construir demanda por meio de modelagem de fraudes, simulação, gêmeos digitais e cargas de trabalho de renderização, mas a saúde está mudando o perfil do mercado de GPU em nuvem de forma mais estrutural. Ela amplia o mercado para além dos usuários nativos digitais e vincula o crescimento futuro a setores com uso intensivo de pesquisa e necessidades de computação persistentes.

Análise Geográfica

A América do Norte detinha 72,76% do mercado de GPU em nuvem em 2025, tornando-se o claro centro da demanda global atual. A região se beneficia da concentração de laboratórios de IA de fronteira, grandes hiperescaladores, profundos reservatórios de capital privado e uma grande base de adotantes empresariais de IA. No mercado de GPU em nuvem, isso cria um ciclo de reforço onde provedores, compradores e talentos técnicos permanecem próximos uns dos outros e encurtam o caminho da construção de infraestrutura ao uso comercial. O Canadá e o México também apoiam a posição regional por meio da expansão de data centers, provisionamento transfronteiriço e proximidade com os padrões de demanda dos Estados Unidos.

A Europa detinha a segunda maior participação do mercado de GPU em nuvem, e seu caminho de crescimento está sendo moldado menos pela escala bruta e mais pelos requisitos de soberania. A demanda na região está sendo puxada por expectativas de conformidade ligadas à residência de dados, uso regulamentado de IA e pela necessidade de maior controle local sobre a infraestrutura. Isso favorece provedores que conseguem combinar capacidade significativa com confiança regional e posicionamento de certificação. O plano de fábrica de IA da Deutsche Telekom em Munique mostrou como os incumbentes europeus estão construindo grandes parques domésticos de GPU para apoiar casos de uso industriais e regulamentados. A Nebius também anunciou em junho de 2026 que investiria aproximadamente 1,7 bilhões de GBP, aproximadamente 2,16 bilhões de USD, em novas implantações de infraestrutura com tecnologia NVIDIA no Reino Unido. Esses movimentos mostram que o mercado de GPU em nuvem na Europa está sendo construído em torno da relevância de capacidade local, e não apenas do volume.

A Ásia-Pacífico deve crescer a um CAGR de 19,68% até 2031, tornando-se o segmento regional de crescimento mais rápido no mercado de GPU em nuvem. O crescimento está sendo sustentado pela expansão dos programas domésticos de IA, pelo aumento da adoção empresarial e pela necessidade de infraestrutura local que possa atender aos requisitos nacionais e regionais de dados. O compromisso de 10 bilhões de USD da Microsoft no Japão em abril de 2026 ressaltou a escala do investimento regional que agora flui para infraestrutura de IA, cibersegurança e capacidade de talentos. A América do Sul e o Oriente Médio e África permanecem partes em estágio inicial do mercado de GPU em nuvem, mas estão se desenvolvendo como zonas de crescimento seletivo onde a demanda por hospedagem local e as ambições de computação soberana estão começando a atrair mais atenção de infraestrutura.

Cenário Competitivo

O mercado de GPU em nuvem tem uma estrutura em camadas que separa hiperescaladores, neoclouds especializados e plataformas voltadas para desenvolvedores por escala, tipo de cliente e profundidade de serviço. AWS, Microsoft Azure e Google Cloud estabelecem o ponto de referência amplo porque combinam acesso a GPU com ecossistemas de nuvem maduros, relacionamentos empresariais e serviços integrados. Ao mesmo tempo, o mercado de GPU em nuvem deixou espaço para operadores especializados que se concentram em treinamento sensível ao desempenho, inferência dedicada e provisionamento mais rápido de aceleradores avançados. Isso manteve a competição ativa em vez de estabilizada, mesmo que os maiores provedores ainda detenham as vantagens de escala mais fortes.

Os provedores especializados estão ganhando terreno ao construir modelos operacionais mais focados em torno de cargas de trabalho de IA com uso intensivo de GPU. O registro na SEC e a estreia no mercado público da CoreWeave destacaram como a infraestrutura construída para esse fim, grandes frotas de GPU e compromissos profundos com data centers podem sustentar uma posição diferenciada no mercado de GPU em nuvem. A CoreWeave posteriormente anunciou a ampla disponibilidade do NVIDIA HGX B300 e delineou planos para implantar o NVIDIA Vera Rubin NVL72, o que mostrou como o timing do produto em si se tornou uma alavanca competitiva. A Nebius acrescentou outro exemplo ao assinar um acordo de infraestrutura de IA de longo prazo com a Meta avaliado em 12 bilhões de USD ao longo de cinco anos, juntamente com um compromisso de compra adicional de 15 bilhões de USD para capacidade de computação disponível em clusters futuros. Esses movimentos mostram que o mercado de GPU em nuvem está sendo moldado tanto pelo acesso a hardware quanto por contratos de demanda de longa duração.

A diferenciação competitiva no mercado de GPU em nuvem também está indo além da disponibilidade de hardware para orquestração, observabilidade, agendamento e integração de fluxo de trabalho do cliente. Os provedores agora têm incentivos mais fortes para criar vínculos com cadeias de ferramentas porque isso pode melhorar a retenção e elevar o valor capturado acima da computação bruta. O trabalho acadêmico continua a apoiar essa direção, incluindo pesquisas da ACM publicadas em junho de 2026 sobre agendamento híbrido para compartilhamento refinado de GPU. Essa pesquisa é importante porque um agendamento melhor pode reduzir o desperdício e melhorar a economia dos ambientes compartilhados dentro do mercado de GPU em nuvem. Mesmo assim, o mercado atual ainda favorece operadores com fornecimento seguro de aceleradores, acesso significativo a capital e a capacidade de escalar rapidamente a capacidade dedicada.

Líderes do Setor de GPU em Nuvem

Lambda, Inc.

RunPod, Inc.

Vast.ai, Inc.

Nebius Group N.V.

CoreWeave, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A CoreWeave estabeleceu um novo recorde no benchmark MLPerf Training v6.0 ao treinar o modelo DeepSeek-V3 671B em 2,02 minutos em 8.192 GPUs NVIDIA GB300 NVL72, o maior cluster GB300 submetido nesta rodada de benchmark. O resultado estabelece a CoreWeave Cloud como o ambiente de treinamento de GPU publicamente validado mais rápido para treinamento de modelos de linguagem em grande escala.

- Junho de 2026: A Nebius anunciou um investimento de aproximadamente 1,7 bilhões de GBP (aproximadamente 2,16 bilhões de USD) para construir 3 novas implantações de infraestrutura NVIDIA no Reino Unido, visando 65 MW de capacidade combinada quando totalmente operacional em 2027. Isso posiciona a Nebius como um dos maiores investidores em GPU em nuvem de caráter soberano na Europa.

- Junho de 2026: A DigitalOcean adicionou GPUs AMD Instinct MI350X à sua Nuvem de Inferência Agêntica, com planos de implantar GPUs AMD Instinct MI355X no trimestre seguinte, expandindo seu portfólio de GPU Droplet com racks com resfriamento líquido otimizados para inferência em grande escala.

- Junho de 2026: A RunPod lançou o Flash como um SDK de produção de disponibilidade geral, permitindo a implantação de GPU sem servidor nativa em Python sem contêineres Docker. A ferramenta elimina um importante ponto de atrito para desenvolvedores em fluxos de trabalho de desenvolvimento de GPU sem servidor e posiciona a RunPod como uma camada de orquestração acima do provisionamento de computação bruta.

Escopo do Relatório do Mercado Global de GPU em Nuvem

O Mercado de GPU em Nuvem refere-se ao mercado de serviços baseados em nuvem que fornecem acesso sob demanda a recursos de computação GPU pela internet. Essas plataformas permitem que os usuários aluguem GPUs de alto desempenho para treinamento de IA, inferência, renderização, simulação e outras cargas de trabalho com uso intensivo de computação sem precisar adquirir hardware.

O Relatório do Mercado de GPU em Nuvem é Segmentado por Modelo de Serviço (IaaS, PaaS), Classe de Carga de Trabalho de GPU (Instâncias de GPU de Treinamento de IA e HPC em Grande Escala, Instâncias de GPU de Inferência de IA e Computação Acelerada Geral, Instâncias de GPU de Gráficos, Visualização, Renderização e VDI, e Instâncias de GPU Otimizadas para Custo e Legadas), Modelo de Hospedagem (GPU em Nuvem Pública Compartilhada com Múltiplos Inquilinos, GPU em Nuvem Dedicada com Inquilino Único, GPU em Nuvem Privada Hospedada e GPU em Nuvem Soberana e Regulamentada), Tamanho da Organização (Grandes Empresas, PMEs e Instituições de Pesquisa, Academia e Organizações do Setor Público), Aplicação (Treinamento e Ajuste Fino de IA, Inferência de IA e Serviço de Modelos, Computação de Alto Desempenho e Simulação Científica, Renderização, Animação, VFX e Produção Virtual, e Jogos em Nuvem), Usuário Final (TI, Telecomunicações, Software e Plataformas de Internet, Mídia, Entretenimento, Jogos e Publicidade, BFSI, Automotivo, Mobilidade e Sistemas Autônomos, Saúde, Ciências da Vida e Farmacêuticos, e Manufatura, Semicondutores e Industrial) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Infraestrutura como Serviço |

| Plataforma como Serviço |

| Instâncias de GPU de Treinamento de IA e HPC em Grande Escala |

| Instâncias de GPU de Inferência de IA e Computação Acelerada Geral |

| Instâncias de GPU de Gráficos, Visualização, Renderização e VDI |

| Instâncias de GPU Otimizadas para Custo e Legadas |

| GPU em Nuvem Pública Compartilhada com Múltiplos Inquilinos |

| GPU em Nuvem Dedicada com Inquilino Único |

| GPU em Nuvem Privada Hospedada |

| GPU em Nuvem Soberana e Regulamentada |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Instituições de Pesquisa, Academia e Organizações do Setor Público |

| Treinamento e Ajuste Fino de IA |

| Inferência de IA e Serviço de Modelos |

| Computação de Alto Desempenho e Simulação Científica |

| Renderização, Animação, VFX e Produção Virtual |

| Jogos em Nuvem |

| Outros (Visualização, Estações de Trabalho Virtuais e Gêmeos Digitais) |

| TI, Telecomunicações, Software e Plataformas de Internet |

| Mídia, Entretenimento, Jogos e Publicidade |

| BFSI |

| Automotivo, Mobilidade e Sistemas Autônomos |

| Saúde, Ciências da Vida e Farmacêuticos |

| Manufatura, Semicondutores e Industrial |

| Outros Setores de Usuário Final (Varejo e Comércio Eletrônico, Energia e Serviços Públicos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Modelo de Serviço | Infraestrutura como Serviço | |

| Plataforma como Serviço | ||

| Por Classe de Carga de Trabalho de GPU | Instâncias de GPU de Treinamento de IA e HPC em Grande Escala | |

| Instâncias de GPU de Inferência de IA e Computação Acelerada Geral | ||

| Instâncias de GPU de Gráficos, Visualização, Renderização e VDI | ||

| Instâncias de GPU Otimizadas para Custo e Legadas | ||

| Por Modelo de Hospedagem | GPU em Nuvem Pública Compartilhada com Múltiplos Inquilinos | |

| GPU em Nuvem Dedicada com Inquilino Único | ||

| GPU em Nuvem Privada Hospedada | ||

| GPU em Nuvem Soberana e Regulamentada | ||

| Por Tamanho da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Instituições de Pesquisa, Academia e Organizações do Setor Público | ||

| Por Aplicação | Treinamento e Ajuste Fino de IA | |

| Inferência de IA e Serviço de Modelos | ||

| Computação de Alto Desempenho e Simulação Científica | ||

| Renderização, Animação, VFX e Produção Virtual | ||

| Jogos em Nuvem | ||

| Outros (Visualização, Estações de Trabalho Virtuais e Gêmeos Digitais) | ||

| Por Setor de Usuário Final | TI, Telecomunicações, Software e Plataformas de Internet | |

| Mídia, Entretenimento, Jogos e Publicidade | ||

| BFSI | ||

| Automotivo, Mobilidade e Sistemas Autônomos | ||

| Saúde, Ciências da Vida e Farmacêuticos | ||

| Manufatura, Semicondutores e Industrial | ||

| Outros Setores de Usuário Final (Varejo e Comércio Eletrônico, Energia e Serviços Públicos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e futuro do mercado de GPU em nuvem?

O mercado de GPU em nuvem estava em 7,73 bilhões de USD em 2025, atinge 15,62 bilhões de USD em 2026 e tem previsão de alcançar 37,69 bilhões de USD até 2031 a um CAGR de 19,26%.

Qual modelo de serviço lidera os gastos em GPU em nuvem atualmente?

A Infraestrutura como Serviço lidera o mix de serviços com uma participação de 78,66% em 2025, pois muitos clientes ainda desejam controle direto sobre os recursos de GPU e as configurações de cluster.

O que está crescendo mais rapidamente nas cargas de trabalho de GPU em nuvem?

As Instâncias de GPU de Inferência de IA e Computação Acelerada Geral estão se expandindo mais rapidamente a um CAGR de 19,41% até 2031, à medida que os sistemas de IA de produção criam demanda de serviço constante.

Por que as implantações dedicadas estão ganhando força?

A GPU em Nuvem Dedicada com Inquilino Único deve crescer a um CAGR de 19,33% porque as empresas precisam cada vez mais de desempenho previsível, maior isolamento e melhor suporte para cargas de trabalho regulamentadas.

Qual grupo de usuário final cria mais demanda atualmente?

TI, Telecomunicações, Software e Plataformas de Internet detêm a maior participação com 66,43% em 2025, pois executam tanto grandes programas de treinamento quanto inferência contínua em escala.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico deve crescer a um CAGR de 19,68% à medida que o investimento em infraestrutura de IA regional e as necessidades de hospedagem local continuam a se expandir.

Página atualizada pela última vez em: