Tamanho e Participação do Mercado de Dermatite Atópica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.50% CAGR |

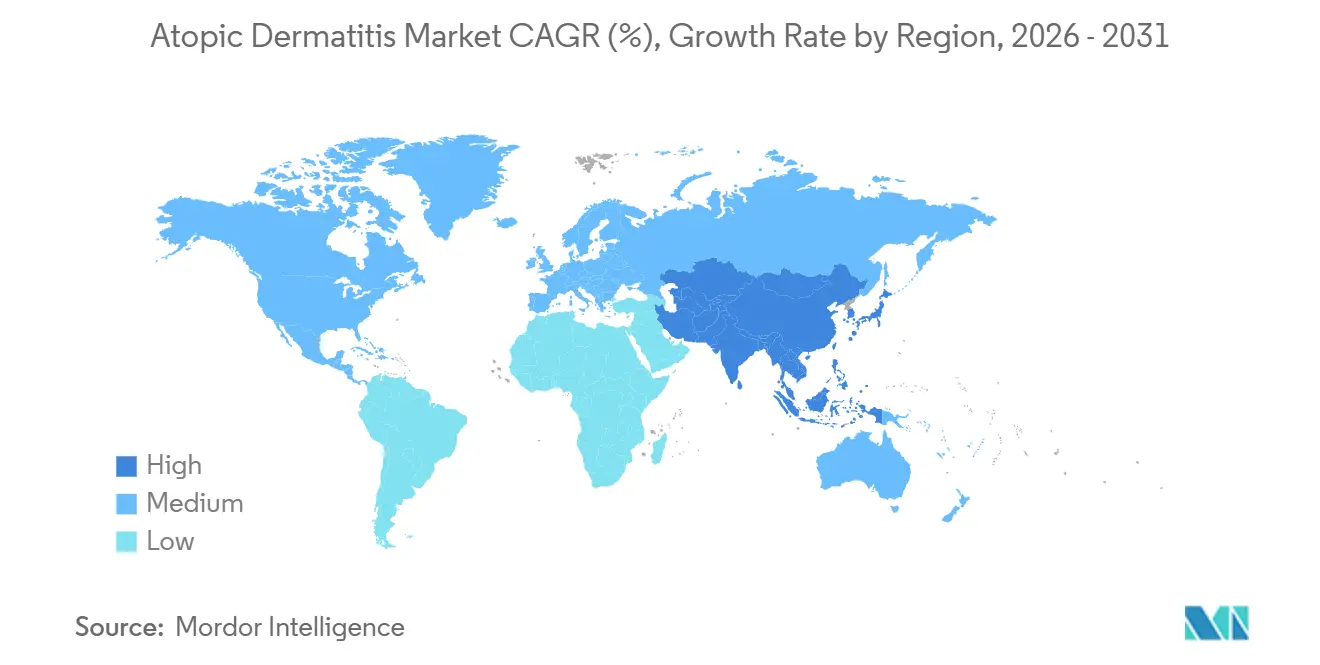

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dermatite Atópica por Mordor Intelligence

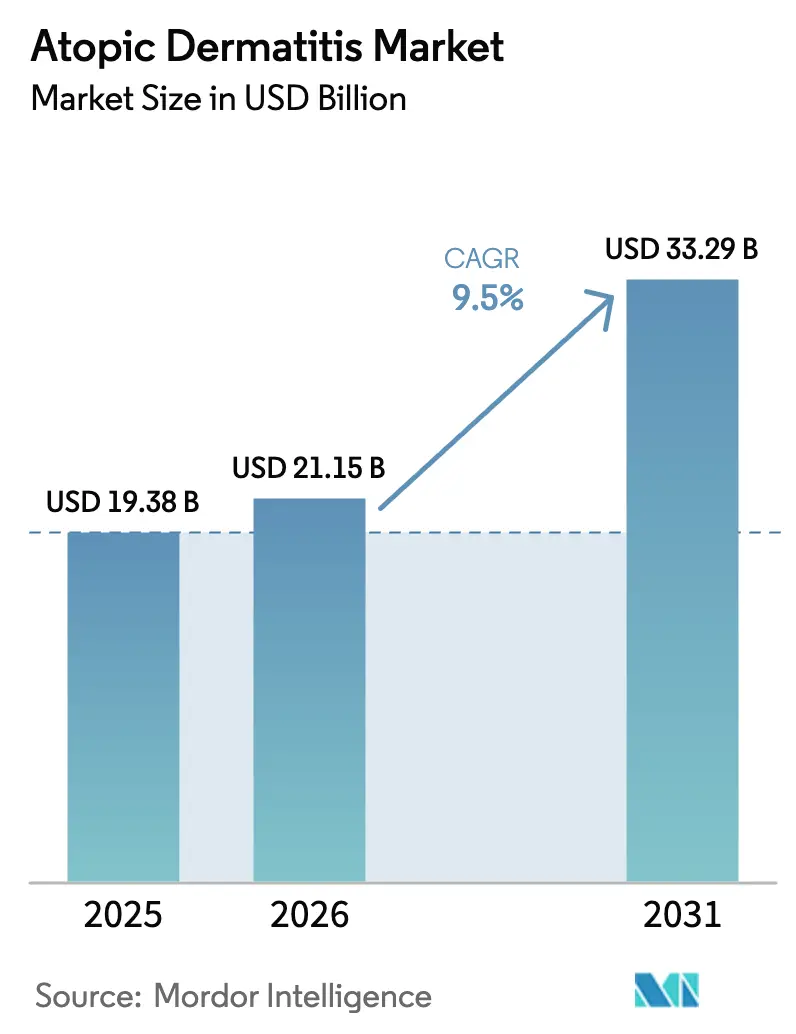

O tamanho do Mercado de Dermatite Atópica está projetado em USD 19,38 bilhões em 2025, USD 21,15 bilhões em 2026, e deve atingir USD 33,29 bilhões até 2031, crescendo a um CAGR de 9,5% de 2026 a 2031.

A demanda está migrando da monoterapia com corticosteroides para biológicos direcionados e inibidores de JAK que modulam a sinalização de IL-4, IL-13 e JAK-STAT, proporcionando controle duradouro para doenças moderadas a graves. As agências regulatórias aceleraram as aprovações em 2024-2025, comprimindo o tempo entre a leitura da Fase III e o lançamento comercial. Os pagadores na China, Índia e Sudeste Asiático começaram a reembolsar biológicos logo após a aprovação, encerrando o longo atraso que anteriormente desacelerava a adoção. A tele-dermatologia e as ferramentas de diagnóstico habilitadas por inteligência artificial reduziram os atrasos nos encaminhamentos, resultando em início mais precoce do tratamento e maior valor terapêutico ao longo da vida. As estratégias competitivas centram-se em esquemas de dosagem diferenciados, sistemas de liberação tópica de início rápido e pacotes de evidências do mundo real que fortalecem as negociações com pagadores.

Principais Conclusões do Relatório

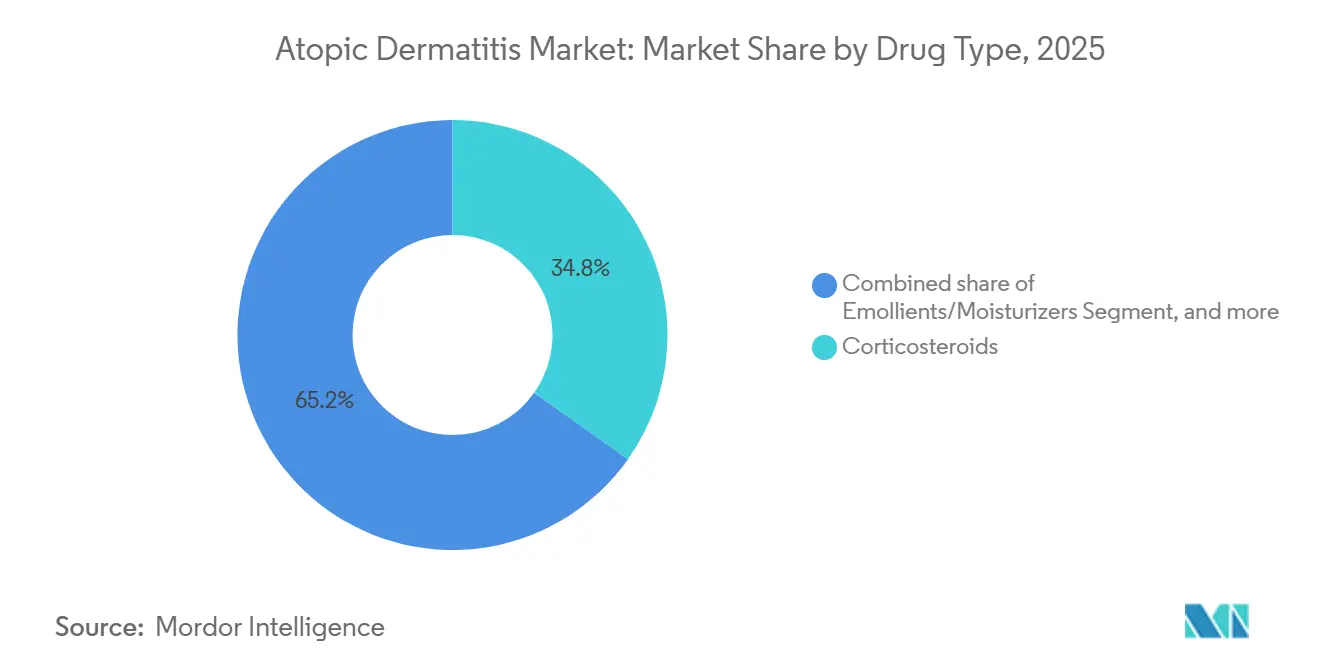

- Por classe de medicamento, os corticosteroides detinham 34,80% da participação do mercado de dermatite atópica em 2025, enquanto os inibidores de IL-4, IL-13 e JAK têm previsão de expansão a um CAGR de 11,20% até 2031.

- Por via de administração, as formulações tópicas capturaram 61,20% do tamanho do mercado de dermatite atópica em 2025, enquanto os injetáveis avançam a um CAGR de 10,5% até 2031.

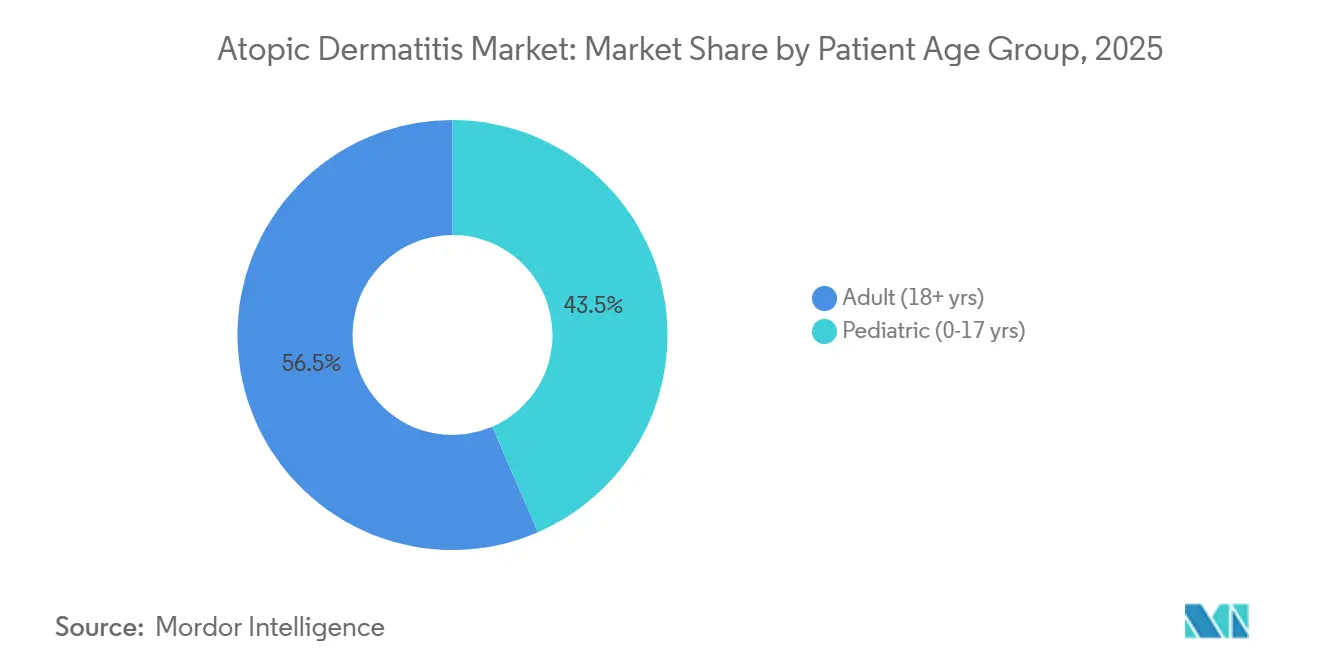

- Por faixa etária do paciente, os adultos lideraram com 56,50% de participação na receita em 2025; o grupo pediátrico tem projeção de crescimento a um CAGR de 9,90% até 2031.

- Por canal de distribuição, as farmácias de varejo responderam por 48,70% do tamanho do mercado de dermatite atópica em 2025, enquanto as farmácias online e as plataformas de tele-dermatologia têm projeção de escalar a um CAGR de 11,60% de 2026 a 2031.

- Por geografia, a América do Norte comandou 41,30% da participação do mercado de dermatite atópica em 2025; a Ásia-Pacífico está posicionada para registrar o crescimento regional mais rápido, com um CAGR de 10,90% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dermatite Atópica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga Global da Doença nas Populações Pediátrica e Adulta | +1.8% | Global, com aumentos pronunciados na Ásia-Pacífico e na América Latina urbana | Médio prazo (2-4 anos) |

| Aprovações Regulatórias Aceleradas de Biológicos e Inibidores de JAK de Primeira Classe | +2.3% | América do Norte e Europa lideram; Ásia-Pacífico segue com defasagem de 12-18 meses | Curto prazo (≤ 2 anos) |

| Expansão da Cobertura Universal de Saúde e de Seguros Privados em Mercados Emergentes | +1.5% | Núcleo da Ásia-Pacífico (China, Índia, Tailândia) com transbordamento para os estados do Golfo | Longo prazo (≥ 4 anos) |

| Suporte à Decisão Habilitado por Inteligência Artificial Melhorando o Diagnóstico Precoce e o Tratamento Personalizado | +0.9% | América do Norte e Europa; projetos-piloto em Singapura e Coreia do Sul | Médio prazo (2-4 anos) |

| Avanços em Terapêuticas Moduladoras do Microbioma da Pele | +1.2% | Ensaios iniciais na América do Norte e Europa; interesse crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança do Consumidor em Direção a Regimes Poupadores de Esteroides e Tópicos de Rótulo Limpo | +1.0% | Global; mais forte na América do Norte e na Europa Ocidental | Curto a médio prazo |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global da Doença nas Populações Pediátrica e Adulta

A prevalência subiu para 15-20% entre crianças e 7-10% entre adultos em nações industrializadas até 2025, enquanto as economias emergentes registraram uma incidência mais rápida ligada à urbanização e à redução da exposição microbiana nos primeiros anos de vida[1]Organização Mundial da Saúde, "Relatório Global sobre a Carga da Dermatite Atópica 2025," who.int. O crescente grupo de pacientes sustenta a demanda tanto por terapia de manutenção quanto por manejo de surtos, o que reduz a exposição aos ciclos econômicos. O início pediátrico frequentemente persiste na idade adulta, criando trajetórias de tratamento ao longo da vida que elevam os custos de troca uma vez que um biológico alcança o controle. A região Ásia-Pacífico apresenta a curva de incidência mais acentuada, provavelmente ligada à rápida migração urbana e à degradação da qualidade do ar. Os pagadores estão migrando da terapia de resgate reativa para a manutenção proativa, favorecendo os injetáveis de longa duração. O impulso demográfico, portanto, sustenta tanto o crescimento de volume quanto o de preço até 2031.

Aprovações Regulatórias Aceleradas de Biológicos e Inibidores de JAK de Primeira Classe

Os reguladores emitiram oito aprovações ou expansões de rótulo importantes entre janeiro de 2024 e setembro de 2025, triplicando o ritmo do período anterior de cinco anos. A FDA aprovou o lebrikizumabe em setembro de 2024 para o tratamento de adultos com doença moderada a grave. A AbbVie obteve a rotulagem para adolescentes nos EUA para o upadacitinibe em maio de 2024, ampliando sua população elegível em mais de um milhão de pacientes. A PMDA do Japão aprovou o abrocitinibe para uso pediátrico em março de 2024, confirmando a seletividade para JAK1 como adequada para coortes mais jovens. Os procedimentos de revisão harmonizados entre a FDA, a EMA e a PMDA encurtaram os prazos de lançamento global e reduziram a intensidade de capital nas fases tardias, o que incentiva biotecnologias menores a avançar novos mecanismos para a Fase III.

Expansão da Cobertura Universal de Saúde e de Seguros Privados em Mercados Emergentes

A China incluiu o tralokinumabe em sua Lista Nacional de Medicamentos Reembolsáveis em dezembro de 2024, a um preço quase 50% abaixo dos referenciais ocidentais. As seguradoras privadas da Índia começaram a cobrir o dupilumabe biossimilar no início de 2025, reduzindo drasticamente os custos diretos para a classe média urbana. O contrato de compartilhamento de risco da Tailândia com a Sanofi vincula o reembolso aos resultados relatados pelos pacientes, uma abordagem que poderá ser adotada em outros mercados da ASEAN. Os países do Conselho de Cooperação do Golfo estão explorando estruturas semelhantes baseadas em valor. Essas mudanças corroem as lacunas históricas de acesso e criam surtos de demanda que sustentam um crescimento de dois dígitos mesmo com a maturação dos mercados norte-americano e europeu.

Suporte à Decisão Habilitado por Inteligência Artificial Melhorando o Diagnóstico Precoce e o Tratamento Personalizado

As clínicas de dermatologia utilizam agora algoritmos de imagem capazes de distinguir a dermatite atópica de distúrbios semelhantes com uma taxa de precisão superior a 90%. A latência diagnóstica média caiu três semanas, permitindo o início mais precoce da terapia direcionada. Modelos de aprendizado de máquina derivados de registros eletrônicos de saúde orientam as decisões de tratamento de primeira linha entre a inibição de IL-4/IL-13 e o bloqueio de JAK, reduzindo os ciclos de tentativa e erro. As plataformas de tele-dermatologia integraram esses algoritmos, alcançando concordância diagnóstica com as consultas presenciais. Os pagadores agora reembolsam os percursos apoiados por inteligência artificial a taxas mais elevadas, reforçando a adoção. A intervenção precoce em pediatria pode alterar a trajetória da doença ao longo da vida, oferecendo benefícios econômicos de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Anuais de Terapia Limitando o Acesso dos Pacientes a Novos Agentes Sistêmicos | −1.4% | Global; mais agudo entre pacientes norte-americanos sem seguro e mercados Ásia-Pacífico de pagamento direto | Curto prazo (≤ 2 anos) |

| Preocupações Contínuas com Segurança e Restrições de Rótulo para Inibidores de JAK | −1.1% | América do Norte e Europa; escrutínio se estende às submissões na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adesão Subótima a Longo Prazo a Biológicos Injetáveis em Contextos do Mundo Real | −0.8% | Global; mais pronunciado onde os programas de suporte ao paciente são limitados | Médio a longo prazo |

| Restrições de Cadeia de Frio e Capacidade de Bioprocessamento Aumentando o Risco de Abastecimento | −0.7% | Global; especialmente em mercados emergentes com infraestrutura logística deficiente | Curto a médio prazo |

| Fonte: Mordor Intelligence | |||

Altos Custos Anuais de Terapia Limitando o Acesso dos Pacientes a Novos Agentes Sistêmicos

Os custos de aquisição no atacado superaram USD 40.000 para o dupilumabe e USD 35.000-38.000 para o upadacitinibe e o abrocitinibe nos Estados Unidos durante 2025. Os programas de assistência reduzem os custos para planos comerciais, mas excluem os beneficiários do Medicare sob as regras antissuborno, deixando lacunas para adultos mais velhos. Na Índia, o dupilumabe biossimilar com preço de USD 12.000 ainda representa várias vezes a renda mediana, limitando a adoção às elites urbanas. Os mandatos de terapia escalonada impõem atrasos de 6-12 meses e podem agravar a doença. A logística de cadeia de frio infla ainda mais os preços dos injetáveis. Espera-se que os biossimilares após 2028 comprimam os custos, mas a exclusividade para biológicos mais recentes persistirá até 2030.

Preocupações Contínuas com Segurança e Restrições de Rótulo para Inibidores de JAK

O aviso em caixa preta da FDA em 2021 destacou riscos de infecção, malignidade e cardiovasculares observados em ensaios de artrite reumatoide[2]Administração de Alimentos e Medicamentos dos EUA, "Comunicação de Segurança sobre Inibidores de JAK," fda.gov. Embora os dados do mundo real sobre dermatite atópica mostrem menor risco de base, os prescritores devem documentar o consentimento e monitorar exames laboratoriais, o que desencoraja a adoção na atenção primária. A EMA recomenda reservar os inibidores de JAK para pacientes que falham com biológicos, colocando-os em terceira linha em muitos mercados da UE. A aversão ao risco dos pais limita ainda mais a adoção pediátrica. Os fabricantes precisarão de estudos pós-comercialização de vários anos para flexibilizar as restrições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Biológicos Superam os Corticosteroides Tradicionais

Os corticosteroides retiveram 34,8% da receita em 2025, mas os inibidores de IL-4, IL-13 e JAK têm previsão de crescimento de 11,2% ao ano até 2031, quase o dobro do CAGR mais amplo do mercado de dermatite atópica. O dupilumabe sozinho gerou USD 11,6 bilhões em vendas em 2024, dos quais aproximadamente 60% vieram da dermatite atópica. O tamanho do mercado de dermatite atópica para biológicos tem projeção de expansão acentuada à medida que a cobertura pediátrica e em mercados emergentes se aprofunda. Os inibidores de calcineurina e os tópicos inibidores de PDE4 ocupam posições intermediárias, mas opções mais recentes, como o creme de ruxolitinibe, estão ganhando espaço devido ao alívio mais rápido do prurido. As expirações de patentes entre 2028 e 2029 abrirão espaço para biossimilares; no entanto, a complexidade da fabricação de anticorpos limitará o campo a um punhado de entrantes.

A autoridade de prescrição mais ampla está migrando para os dermatologistas, com alergistas e médicos de atenção primária encaminhando mais cedo para avaliação de biológicos. O lebrikizumabe da Eli Lilly se diferencia pelo regime de dosagem mensal após a fase de carga, abordando a fadiga de adesão associada aos regimes quinzenais e potencialmente capturando uma parcela maior do mercado de dermatite atópica. Os emolientes permanecem fundamentais, mas com baixa receita. Os programas de gestão restringem o uso de antibióticos. Coletivamente, os biológicos e os inibidores de JAK reformulam a distribuição de receita no mercado de dermatite atópica.

Por Via de Administração: Injetáveis Ganham Vantagem de Adesão

Os tópicos responderam por 61,2% da receita em 2025, mas a adesão no mundo real cai abaixo de 50% após três meses. Os injetáveis estão se expandindo a uma taxa de 10,5% ao ano, impulsionados por biológicos mensais ou quinzenais que reduzem o ônus da dosagem. O tamanho do mercado de dermatite atópica para injetáveis deve crescer à medida que a entrada de biossimilares após 2028 reduz as barreiras de custo. Os inibidores de JAK orais oferecem conveniência de dose única diária, mas enfrentam resistência ao aviso em caixa preta. A espuma de roflumilaste de uso diário da Arcutis alcançou USD 45 milhões em receita no 3T-2024, impulsionada pela forte adoção pelos médicos. O creme de delgocitinibe da Leo Pharma obteve o status de Via Rápida da FDA em 2024, indicando o reconhecimento regulatório da necessidade de tópicos poupadores de esteroides. Com o tempo, os injetáveis apoiados por robustos programas de suporte ao paciente devem continuar a ganhar alocação no mercado de dermatite atópica.

Por Faixa Etária do Paciente: Aprovações Pediátricas Desbloqueiam Coorte de Alto Crescimento

Os adultos responderam por 56,5% do volume de pacientes em 2025; no entanto, as prescrições pediátricas têm projeção de crescimento de 9,9% ao ano. A FDA estendeu a aprovação do dupilumabe para bebês a partir de seis meses em junho de 2024. O Japão aprovou o abrocitinibe para adolescentes em março de 2024. O uso precoce de biológicos pode prevenir a progressão da doença, reduzir a sensibilização a alérgenos e diminuir os custos de cuidados ao longo da vida, posicionando o grupo pediátrico como um acelerador estratégico do mercado de dermatite atópica. A preocupação dos pais com os efeitos colaterais dos corticosteroides amplifica a demanda por soluções sem esteroides. Os pacientes adultos, por sua vez, impulsionam a adoção de opções orais pela conveniência durante os anos de trabalho. A participação do mercado de dermatite atópica para biológicos pediátricos deve avançar de forma constante à medida que a cobertura se expande.

Por Canal de Distribuição: A Tele-Dermatologia Impulsiona o Crescimento das Farmácias Online

As farmácias de varejo controlaram 48,7% da receita em 2025, graças à sua ampla rede de lojas e à dispensação imediata de tópicos. As farmácias online e as plataformas de telessaúde têm projeção de crescimento de 11,6% até 2031, à medida que os pacientes valorizam cada vez mais as consultas virtuais e a entrega em domicílio, especialmente para injetáveis de cadeia de frio. As consultas de tele-dermatologia nos Estados Unidos aumentaram de 5% em 2019 para 28% em 2025. As farmácias online especializadas integram alertas de recarga com inteligência artificial e linhas de apoio de enfermagem, o que pode reduzir as taxas de descontinuação em até 20%. Em 2024, a orientação da FDA permitiu a prescrição remota de biológicos após uma única avaliação presencial, removendo uma barreira que anteriormente limitava a tele-dermatologia a abordagens centradas em tópicos. As redes de varejo estão lançando lojas digitais, mas enfrentam custos operacionais mais elevados do que os nativos digitais. Como resultado, o segmento online está posicionado para capturar uma parcela crescente do mercado de dermatite atópica.

Análise Geográfica

A América do Norte gerou 41,30% da receita de 2025, impulsionada pela ampla cobertura de seguros e pela adoção precoce de biológicos. O Medicare Parte D reembolsa o dupilumabe, e os planos comerciais geralmente aprovam biológicos após uma falha tópica. O Canadá adicionou o tralokinumabe aos formulários provinciais em meados de 2024, diversificando as opções. O crescimento está se moderando à medida que a penetração se aproxima de 40% dos pacientes elegíveis com doença moderada a grave, mas a entrada de biossimilares após 2028 pode reabrir o grupo ao reduzir as barreiras de custo. A infraestrutura de tele-dermatologia dos Estados Unidos também amplifica a persistência dos biológicos, fomentando ciclos de recarga estáveis que estabilizam o mercado de dermatite atópica.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 10,9% até 2031. A inclusão do tralokinumabe na lista de reembolso da China em dezembro de 2024 e o lançamento do dupilumabe biossimilar na Índia com desconto de 40% sustentam o impulso. O Japão subsidia biológicos para casos refratários a tópicos, embora a administração hospitalar desacelere o acesso. A Coreia do Sul assinou acordos de compartilhamento de risco vinculados a dados em 2025, que vinculam o pagamento a resultados do mundo real. O esquema de benefícios da Austrália incluiu o lebrikizumabe em 2025 como tratamento de segunda linha. Fatores ambientais, como poluição do ar e mudanças alimentares, continuam a elevar a prevalência, reforçando a demanda.

A Europa apresenta expansão moderada. A Alemanha reembolsa biológicos somente após falha documentada tanto de esteroides tópicos quanto de fototerapia, o que pode estender os prazos em até 12 meses. Os critérios do NICE no Reino Unido restringem a prescrição a casos de alta gravidade, suprimindo o volume. A França e a Itália concentram o uso biológico em ambientes hospitalares, o que reduz a conveniência. A América do Sul permanece incipiente. As seguradoras privadas do Brasil começaram a cobrir o dupilumabe em 2024, mas os planos públicos não adotaram biológicos, resultando em um mercado de dois níveis. Os estados do Golfo testam contratos de biológicos baseados em valor. No geral, as divergências regionais nas políticas dos pagadores impulsionam uma penetração desigual; no entanto, o impulso na região Ásia-Pacífico compensa as rampas de aceleração mais lentas na Europa, sustentando a expansão global do mercado de dermatite atópica.

Cenário Competitivo

O dupilumabe da Sanofi-Regeneron controlou aproximadamente 55-60% da receita de biológicos em 2025, graças ao status de pioneiro, aos rótulos para amplas faixas etárias e a mais de 500.000 pacientes-anos de dados de segurança. O upadacitinibe da AbbVie e o abrocitinibe da Pfizer compartilham uma posição de mercado semelhante ao oferecer dosagem oral, mas os avisos em caixa preta e os obstáculos da terapia escalonada moderam seu crescimento. O lebrikizumabe da Eli Lilly entrou no mercado no final de 2024 com dosagem de manutenção mensal e um desconto de 10-15% no preço de tabela para agilizar as inclusões em formulários. A Arcutis e a Dermavant buscam diferenciação por meio de tópicos em espuma e microemulsão que melhoram a aceitabilidade cosmética, atraindo pacientes relutantes em escalar para terapia sistêmica. As expirações de patentes dos inibidores de calcineurina de primeira geração convidam concorrentes genéricos, enquanto os biossimilares do dupilumabe poderão chegar à Europa após 2028.

As evidências do mundo real são um campo de batalha central. A Sanofi patrocina registros para documentar taxas de remissão de longo prazo, dados que ancoram contratos de pagadores baseados em valor. A AbbVie integrou módulos de terapia comportamental em seu aplicativo para pacientes a fim de abordar a ansiedade induzida pelo prurido, fornecendo resultados holísticos que fortalecem sua posição de negociação. A escalabilidade da fabricação também importa; a Sanofi investiu USD 250 milhões em 2024 para expandir a capacidade do dupilumabe em Framingham, adicionando duas linhas de biorreatores até o final de 2026. Os mecanismos emergentes incluem moduladores do microbioma, como o EDP1815 da Evelo, atualmente na Fase II com dados mostrando redução de 35% na gravidade em 16 semanas. O campo permanece moderadamente concentrado, mas dinâmico, com diferenciação baseada na conveniência de dosagem, na percepção de segurança e nos ecossistemas de suporte digital.

Líderes do Setor de Dermatite Atópica

Sanofi

AbbVie Inc.

Eli Lilly & Co.

Pfizer Inc.

Leo Pharma A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A LEO Pharma A/S submeteu um pedido de expansão de rótulo à Agência Europeia de Medicamentos (EMA) para estender o uso do creme Anzupgo (delgocitinibe) a adolescentes de 12 a 17 anos com eczema crônico moderado a grave das mãos na UE. O pedido visa abordar casos em que os corticosteroides tópicos são insuficientes ou inadequados. A EMA aceitou o pedido para revisão.

- Dezembro de 2024: A FDA aprovou o Nemluvio (nemolizumabe-ilto), um biológico desenvolvido pela Galderma. É indicado para pessoas com 12 anos ou mais com dermatite atópica moderada a grave. O medicamento é utilizado em conjunto com corticosteroides tópicos e/ou inibidores de calcineurina quando outros tratamentos são insuficientes.

- Dezembro de 2024: A FDA concedeu aprovação para o creme Vtama (tapinarof) (1%), um tratamento tópico não esteroidal da Dermavant, uma empresa da Organon. É indicado para o manejo da dermatite atópica em adultos e crianças a partir de 2 anos de idade. Isso representa uma nova opção para o tratamento dessa condição de pele.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado da dermatite atópica como todos os produtos farmacológicos sujeitos a receita médica ou de venda livre, desde emolientes básicos a biológicos avançados ou inibidores JAK, comercializados para a prevenção, controlo ou gestão a longo prazo do eczema atópico em doentes humanos de todos os grupos etários. De acordo com a Mordor Intelligence, os terapêuticos digitais e os cosméticos não farmacológicos são excluídos do conjunto de receitas para evitar dupla contagem com categorias adjacentes de cuidados de pele.

Exclusão do âmbito: Os cosméticos sem receita médica comercializados exclusivamente para hidratação cosmética da pele estão fora do âmbito.

Visão Geral da Segmentação

- Por Classe de Medicamento

- Corticosteroides

- Emolientes / Hidratantes

- Inibidores de IL-4, IL-13 e JAK (PDE4)

- Inibidores de Calcineurina

- Antibióticos e Antissépticos

- Outras Classes de Medicamentos

- Por Via de Administração

- Tópico

- Oral

- Injetável / Parenteral

- Por Faixa Etária do Paciente

- Pediátrico (0-17 Anos)

- Adulto (18+ Anos)

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo e Drogarias

- Farmácias Online e Plataformas de Tele-Dermatologia

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam dermatologistas em exercício, farmacêuticos de pagadores, compradores hospitalares e responsáveis de associações de doentes na América do Norte, Europa e Ásia-Pacífico. As conversas clarificam os fatores de mudança no mundo real, os regimes de dosagem biológica típicos e a erosão de preços esperada após a chegada dos biossimilares, o que nos ajuda a ajustar os pressupostos do modelo.

Investigação Documental

Começamos por mapear a prevalência da doença e a adoção de terapêuticas a partir de ficheiros epidemiológicos disponíveis publicamente, publicados pela Organização Mundial de Saúde, pelo International Eczema Council, pelo National Center for Health Statistics dos US CDC, pelo Eurostat e pelo MHLW do Japão. Os dossiês regulatórios (FDA Drugs@, EMA EPARs) e as tendências de patentes captadas através da Questel revelam os calendários de lançamento e os limites de exclusividade que influenciam a adoção nas previsões. Os relatórios 10-K das empresas, os dados financeiros da D&B Hoovers e os fluxos de notícias da Dow Jones Factiva fornecem dados de base sobre vendas e divulgações de pipeline. Associações do setor, como a American Academy of Dermatology e a European Federation of Allergy and Airways Diseases Patients' Associations, disponibilizam referências sobre padrões de tratamento. Esta lista é ilustrativa; muitas outras fontes secundárias informam a nossa perspetiva.

Dimensionamento de Mercado e Previsão

Uma reconstrução descendente da prevalência para o coorte tratado estabelece o conjunto da procura, que é depois testado com agregações ascendentes seletivas do preço médio de venda amostrado multiplicado pelo volume reportado pelos principais fornecedores. As variáveis centrais que alimentam o modelo incluem a prevalência diagnosticada por banda de gravidade, as taxas de penetração de biológicos, o custo anual mediano da terapêutica, a amplitude do reembolso a nível nacional e o ano de lançamento previsto dos biossimilares. A regressão multivariada relaciona o volume terapêutico com indicadores económicos (PIB per capita) e alavancas políticas (cobertura de seguro nacional), enquanto a análise de cenários capta o potencial de crescimento decorrente de aprovações em pipeline. As lacunas nos dados de entrada ascendentes são colmatadas com valores de proxy medianos obtidos através de verificações de canal e ajustados durante a validação.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de testes de variância, verificações de retroprojeção histórica, triangulação entre fontes e revisão por pares. Os relatórios são atualizados de doze em doze meses; eventos regulatórios ou de segurança relevantes desencadeiam revisões ad hoc. Antes da entrega ao cliente, uma nova análise por parte do analista garante que o ficheiro reflete o corte de dados mais recente.

Por que Razão a Linha de Base da Mordor para a Dermatite Atópica Merece a Confiança dos Decisores

As estimativas publicadas divergem porque as empresas escolhem diferentes cestos terapêuticos, pressupostos de preço e cadências de atualização. A nossa definição de âmbito disciplinada e a reconstrução anual do modelo mantêm os resultados alinhados com sinais de mercado verificáveis.

Os principais fatores de divergência incluem a inclusão variável de hidratantes OTC, curvas de preços de biológicos inconsistentes e calendários de atualização distintos. Alguns editores reportam uma adoção agressiva do pipeline sem validar os calendários de reembolso, enquanto outros aplicam corredores de preços fixos que subestimam a inflação dos biológicos.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 19,30 mil milhões USD (2025) | Mordor Intelligence | - |

| 17,64 mil milhões USD (2024) | Global Consultancy A | Inclui apenas vendas de medicamentos registadas em farmácias hospitalares, excluindo canais de retalho e online |

| 12,10 mil milhões USD (2024) | Industry Publisher B | Omite emolientes para doença ligeira e aplica um desconto uniforme de 15% em biológicos na ausência de confirmação por parte dos pagadores |

Em conjunto, estas comparações demonstram que a nossa linha de base equilibrada e com fontes transparentes, enraizada numa epidemiologia clara e em dados de preços validados, oferece às partes interessadas um referencial fiável para dimensionar oportunidades e calibrar a estratégia.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dermatite atópica e qual é a sua taxa de crescimento?

O tamanho do mercado de dermatite atópica atingiu USD 21,15 bilhões em 2026 e tem previsão de crescimento a um CAGR de 9,50% para USD 33,29 bilhões até 2031.

Qual classe de medicamento está se expandindo mais rapidamente?

Os inibidores de IL-4, IL-13 e JAK têm projeção de expansão de 11,20% ao ano até 2031, superando todas as outras categorias.

Por que a Ásia-Pacífico é considerada a principal região de crescimento?

A inclusão de biológicos nas listas de reembolso na China e na Índia, combinada com o aumento da prevalência ligado à urbanização, impulsiona um CAGR previsto de 10,90% para a região.

O que limita a adoção dos inibidores de JAK orais?

Os avisos de segurança em caixa preta, o monitoramento laboratorial adicional e as regras de terapia escalonada dos pagadores pesam sobre a confiança dos prescritores e desaceleram a adoção.

Como os biossimilares afetarão os preços após 2028?

As expirações de patentes dos primeiros biológicos devem permitir a entrada de biossimilares, com expectativa de redução de preços de 30-40% e ampliação do acesso, especialmente em mercados sensíveis a preços.

Qual canal de distribuição está crescendo mais rapidamente?

As farmácias online e as plataformas de tele-dermatologia estão escalando a um CAGR de 11,60% à medida que o atendimento virtual se normaliza e a entrega domiciliar de biológicos se torna rotineira.

Página atualizada pela última vez em: