Tamanho e Participação do Mercado de CRO de Dermatologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.11% CAGR |

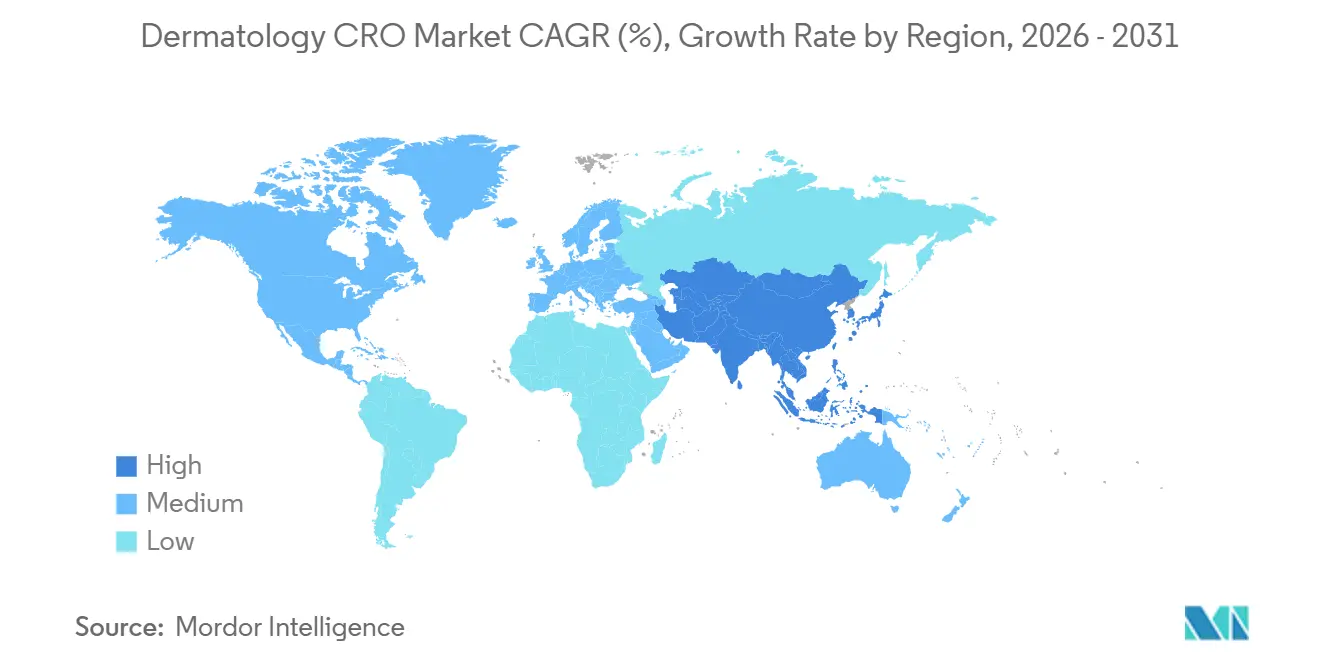

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

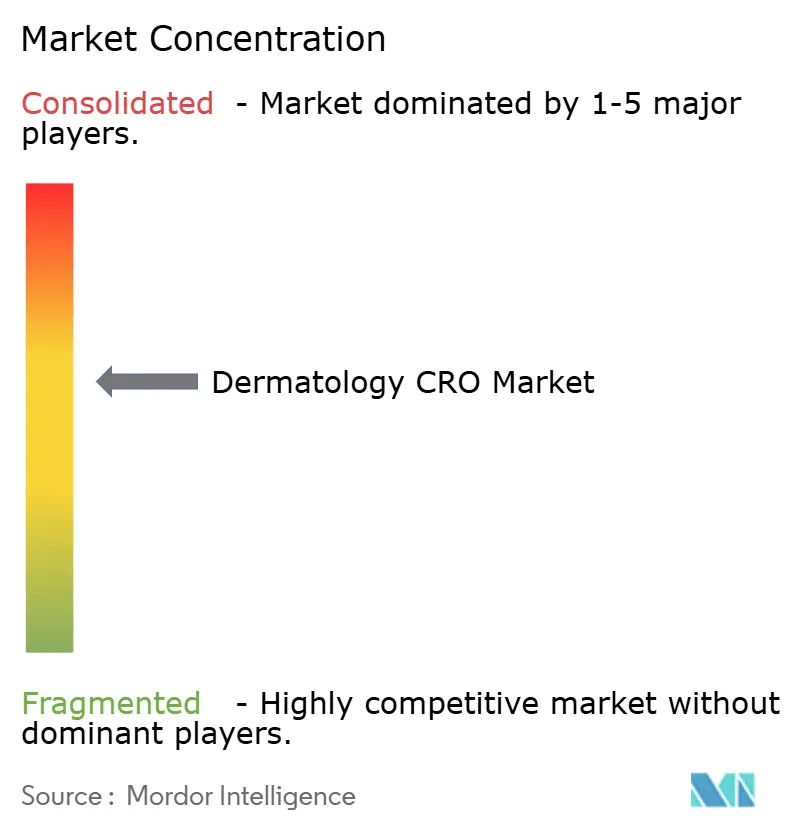

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CRO de Dermatologia por Mordor Intelligence

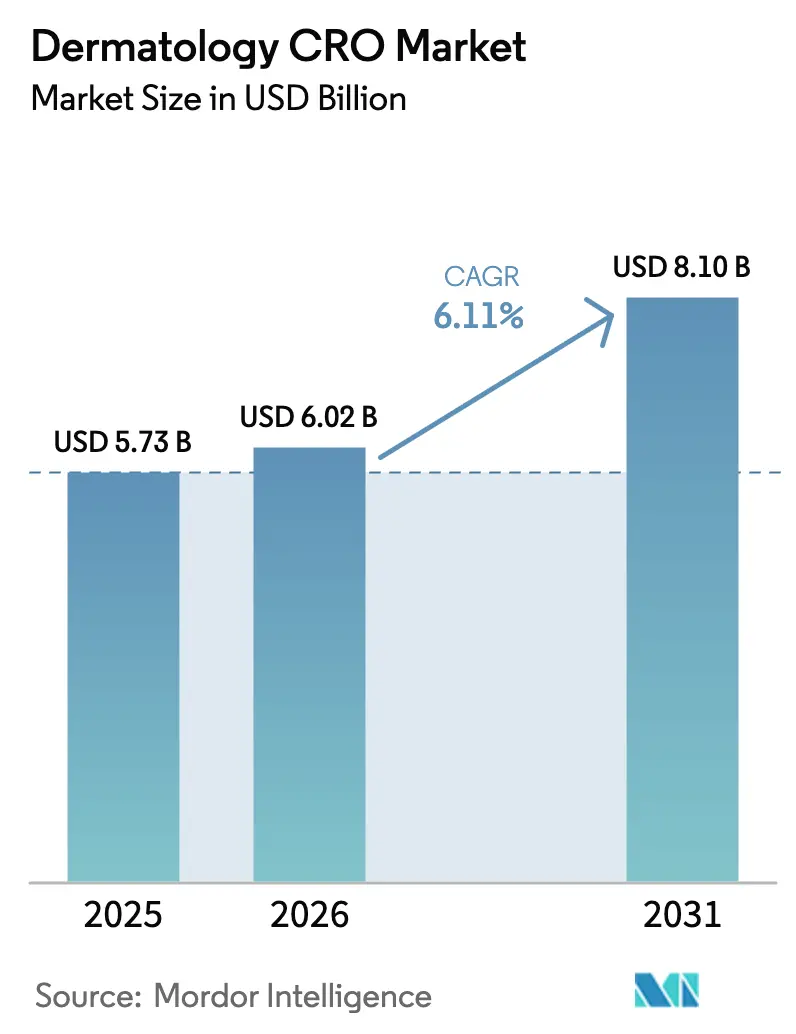

O tamanho do Mercado de CRO de Dermatologia está projetado para expandir de USD 5,73 bilhões em 2025 e USD 6,02 bilhões em 2026 para USD 8,10 bilhões até 2031, registrando um CAGR de 6,11% entre 2026 e 2031.

A mudança dos pipelines de patrocinadores em direção a biológicos que visam doenças inflamatórias crônicas, juntamente com o surgimento de plataformas de edição genética para genodermatoses raras, está aumentando a demanda por expertise em pesquisa contratada em áreas terapêuticas. Os investidores estão financiando empreendimentos de dermatologia em estágio inicial em níveis recordes, e essas empresas rotineiramente terceirizam mais de 80% das operações clínicas para preservar capital para o aumento da escala de fabricação. Os reguladores em ambos os lados do Atlântico agora permitem desenhos adaptativos e descentralizados que encurtam os prazos e reduzem os custos por paciente, incentivando os patrocinadores a priorizar a velocidade de chegada ao mercado em detrimento da contenção de custos. Enquanto isso, as CROs capazes de combinar imagens de lesões baseadas em IA com análise de dados em tempo real capturam preços premium em estudos de Fase II e estudos pivotais.

Principais Conclusões do Relatório

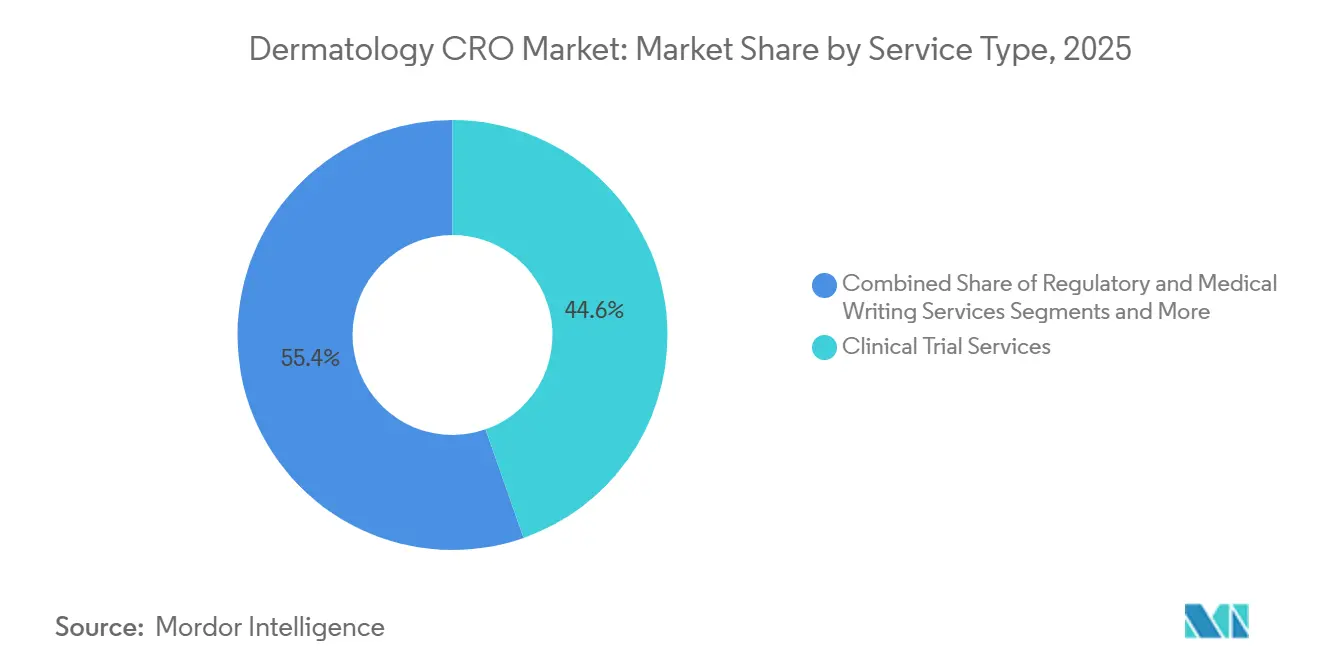

- Por tipo de serviço, os Serviços de Ensaios Clínicos detinham a participação líder de 44,63% do mercado de CRO de dermatologia em 2025, enquanto Gestão de Dados e Bioestatística está projetada para crescer mais rapidamente a um CAGR de 10,35% até 2031.

- Por fase, a Fase II comandou 36,13% da participação do mercado de CRO de dermatologia em 2025, enquanto a Fase I está prevista para registrar o CAGR mais rápido de 9,74% no período 2026-2031.

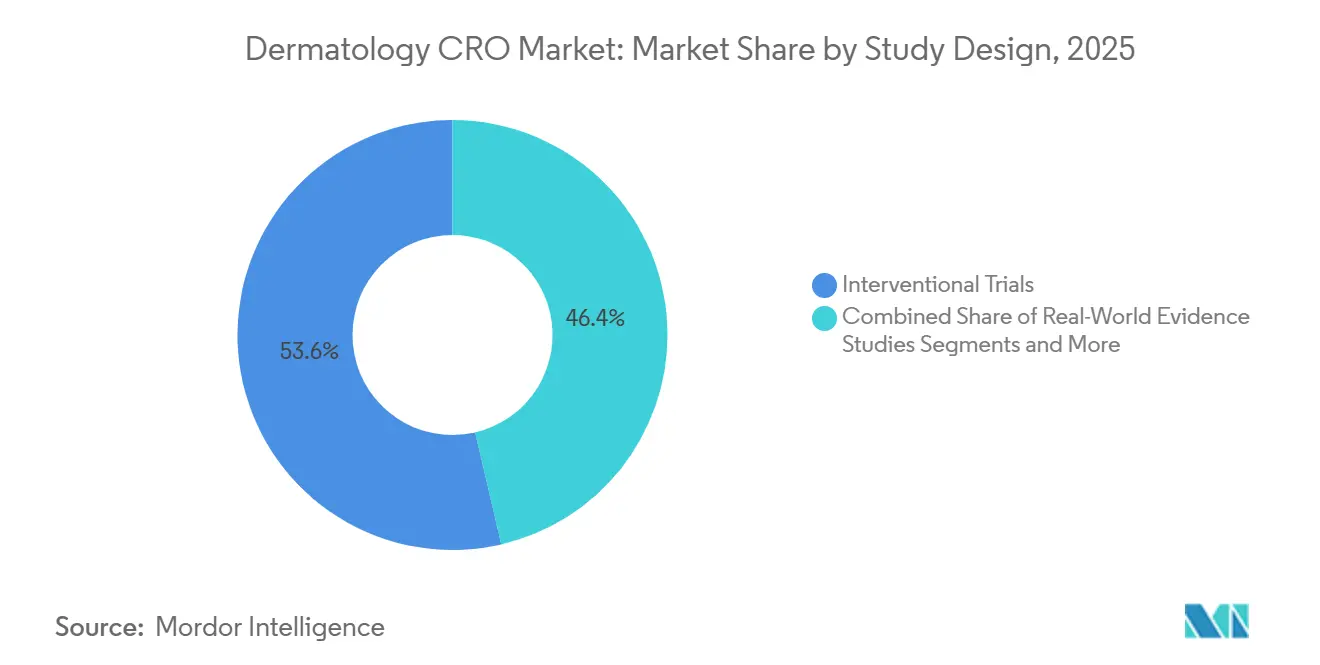

- Por desenho do estudo, os ensaios intervencionistas representaram 53,64% da participação do mercado de CRO de dermatologia em 2025, enquanto os ensaios in silico/digitais devem avançar a um CAGR de 10,53% até 2031.

- Por tipo de patrocinador, as empresas farmacêuticas lideraram com uma participação de 61,75% do mercado de CRO de dermatologia em 2025, enquanto as empresas de biotecnologia estão definidas para expandir a um CAGR de 9,43% até 2031.

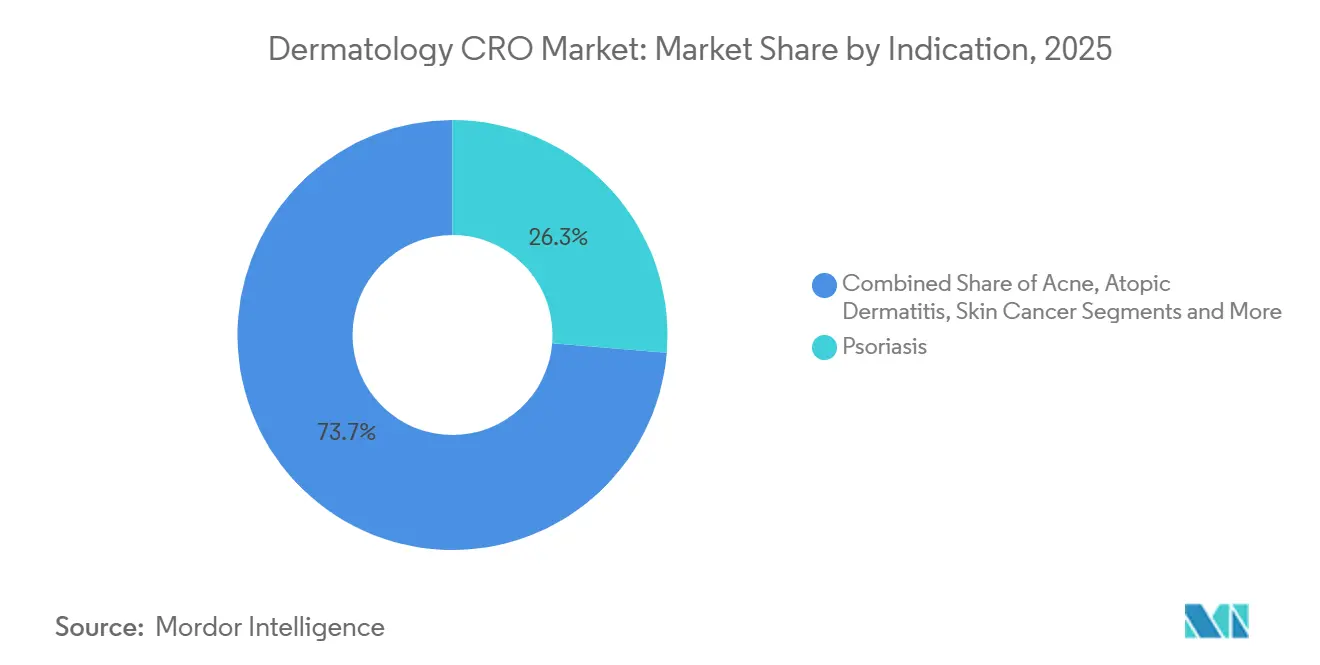

- Por indicação, a psoríase reteve a maior fatia de 26,31% do tamanho do mercado de CRO de dermatologia em 2025, enquanto os distúrbios dermatológicos raros estão projetados para registrar o CAGR mais alto de 8,24% até 2031.

- Por geografia, a América do Norte dominou com 39,42% da participação do mercado de CRO de dermatologia em 2025, enquanto a Ásia-Pacífico está posicionada para entregar o CAGR mais forte de 8,46% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CRO de Dermatologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doenças Cutâneas Crônicas | +1.2% | Global, mais elevada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento do Investimento em P&D por Empresas Farmacêuticas e de Biotecnologia Focadas em Dermatologia | +1.5% | América do Norte, Europa, polos emergentes da APAC | Médio prazo (2-4 anos) |

| Aceleração da Terceirização de Patrocinadores para CROs Especializadas em Dermatologia | +1.8% | América do Norte, Europa, mercados centrais da APAC | Curto prazo (≤ 2 anos) |

| Apoio Regulatório para Vias Adaptativas e Aceleradas | +0.7% | América do Norte, UE, extensão para APAC | Médio prazo (2-4 anos) |

| Ensaios Descentralizados/Virtuais Habilitados por Imagens de IA | +1.0% | Adoção mais rápida na América do Norte, UE selecionada | Médio prazo (2-4 anos) |

| Demanda Emergente por Biomarcadores de Danos ao DNA Induzidos por UV | +0.4% | Tração inicial na América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Terceirização de Patrocinadores para CROs Especializadas em Dermatologia

Os patrocinadores estão migrando de fornecedores generalistas para CROs de nicho que treinam investigadores em pontuação PASI, EASI e Avaliação Global do Investigador. Os acordos de serviços funcionais incorporam funcionários de CRO nas equipes dos patrocinadores, permitindo supervisão mais rigorosa enquanto transferem tarefas de monitoramento e reconciliação. A variabilidade dos desfechos pode inflar os tamanhos das amostras em até 30% se os avaliadores não tiverem certificação, portanto os patrocinadores pagam prêmios — muitas vezes superiores a USD 15 milhões para estudos pivotais globais — a parceiros que garantem adjudicação centralizada de imagens. O padrão é mais forte em programas de Fase II de psoríase e dermatite atópica e está se espalhando pela Ásia-Pacífico à medida que empresas ocidentais navegam pelos requisitos do Centro de Avaliação de Medicamentos da China e pelos requisitos de sensibilidade étnica do Japão. CROs de nicho que possuem módulos de treinamento proprietários continuam a ganhar contratos mesmo quando a concorrência de preços se intensifica.

Crescimento do Investimento em P&D por Empresas Farmacêuticas e de Biotecnologia Focadas em Dermatologia

Os gastos em P&D em dermatologia pelas dez maiores empresas farmacêuticas aumentaram de USD 8 bilhões em 2021 para USD 11 bilhões em 2025, à medida que os pipelines se diversificaram em direção às vias IL-13, IL-17 e IL-23. O financiamento de capital de risco ultrapassou USD 2,3 bilhões em 2024, canalizando capital para start-ups de terapia gênica e interferência por RNA. Com recursos internos limitados, essas empresas mais jovens terceirizam 80–90% do trabalho clínico, impulsionando o mercado global de CRO de dermatologia. As recentes aprovações da FDA para deucravacitinibe e lebrikizumabe validaram novos mecanismos, reforçando o apetite dos patrocinadores por ativos adicionais em dermatologia.

Ensaios de Dermatologia Descentralizados/Virtuais Habilitados por Imagens Baseadas em IA

A orientação da FDA de 2023 sobre ensaios descentralizados permite fotografia remota de lesões, desde que os patrocinadores validem a qualidade das imagens.[1]Divisão de Informações sobre Medicamentos, "Orientação sobre Ensaios Clínicos Descentralizados", Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov Até 2025, cerca de 30% dos estudos de Fase II utilizaram telessaúde ou aplicativos de smartphone para pelo menos um desfecho. Os sistemas Canfield Scientific com módulos de aprendizado de máquina aparecem em 40% dos ensaios norte-americanos, enquanto plataformas em conformidade com o GDPR dominam na Europa. Classificadores de IA treinados em mais de 100.000 imagens agora correspondem à confiabilidade entre avaliadores de dermatologistas, reduzindo os custos por paciente em USD 1.200 e encurtando os prazos de recrutamento em até 25%. Os patrocinadores permanecem cautelosos quanto a grupos de controle totalmente virtuais fora dos Estados Unidos, mas os modelos híbridos estão caminhando para a adoção generalizada.

Apoio Regulatório para Vias de Ensaios Adaptativos e Acelerados

A orientação de dermatologia da FDA de dezembro de 2024 permite análises intermediárias predefinidas para ajustar o tamanho da amostra ou eliminar grupos ineficazes.[2]Gabinete do Comissário, "Orientação sobre Ensaios Clínicos de Desenho Adaptativo para Medicamentos e Produtos Biológicos para a Indústria", Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov A Agência Europeia de Medicamentos harmonizou as estruturas de desfechos no início de 2025, reconhecendo os resultados relatados pelos pacientes, como o POEM, como medidas co-primárias. As designações de terapia inovadora para medicamentos para doenças de pele aumentaram de oito em 2022 para quatorze em 2024.[3]Comitê de Medicamentos para Uso Humano, "Diretriz sobre Desfechos Harmonizados em Dermatologia", Agência Europeia de Medicamentos, ema.europa.eu Estatísticos bayesianos e redatores regulatórios especializados em medicamentos órfãos são agora necessidades essenciais de pessoal para CROs que buscam programas de doenças raras. Em conjunto, essas mudanças de política encurtam os prazos pivotais em até seis meses e reduzem as emendas de protocolo entre fronteiras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Complexidade de Desfechos Subjetivos | -0.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de Investigadores e Gargalos de Recrutamento | -0.6% | Global, grave na APAC e mercados emergentes | Médio prazo (2-4 anos) |

| Preocupações com Integridade de Dados na Avaliação por IA | -0.3% | Escrutínio regulatório mais elevado na América do Norte e UE | Médio prazo (2-4 anos) |

| Pressão sobre Margens de Plataformas Digitais Internas | -0.5% | Concentrado entre os 10 maiores patrocinadores farmacêuticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Complexidade dos Ensaios de Dermatologia Devido a Desfechos Subjetivos

Os custos por paciente são 25–35% mais altos do que estudos de oncologia ou cardiologia de tamanho comparável porque a pontuação PASI e EASI requer avaliadores certificados, documentação fotográfica e revisão centralizada. Um ensaio de Fase III de psoríase com 600 pacientes pode ultrapassar USD 40 milhões, com USD 8 milhões alocados para atividades específicas de desfechos. Para compensar a variabilidade entre avaliadores de até 30%, os patrocinadores rotineiramente superrecrutam em 10–20%. A FDA agora insiste em estudos de confiabilidade antes do início pivotal, acrescentando nove meses ao desenvolvimento. Empresas de biotecnologia menores às vezes reduzem o escopo geográfico ou atrasam os lançamentos, moderando o crescimento de curto prazo no mercado global de CRO de dermatologia.

Escassez de Investigadores e Gargalos de Recrutamento de Pacientes

A participação global de dermatologistas em pesquisas clínicas está crescendo apenas 3% ao ano, ficando atrás do aumento anual de 8% nos inícios de ensaios. Os Estados Unidos contam com menos de 1.500 investigadores principais em dermatologia de um total de 12.000 dermatologistas em exercício. A prevalência de doenças raras abaixo de 1 em 50.000 exige recrutamento em múltiplos países, frequentemente envolvendo registros de grupos de defesa. Os obstáculos na Ásia-Pacífico incluem o credenciamento hospitalar da China e as regulamentações estaduais fragmentadas da Índia. CROs que constroem redes antecipadamente e utilizam registros eletrônicos de saúde para localização de pacientes acrescentam 10–15% aos orçamentos, mas esses esforços permanecem essenciais para manter os prazos no caminho certo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Ensaios Clínicos Mantêm a Liderança Enquanto a Análise Ganha Impulso

Os Serviços de Ensaios Clínicos representaram 44,63% da participação do mercado global de CRO de dermatologia em 2025 e permanecem centrais porque os patrocinadores precisam de desenvolvimento de protocolo completo, monitoramento e relatórios de segurança. A demanda é especialmente intensa em estudos de Fase II de psoríase, onde a determinação rápida de dose é crítica. Gestão de Dados e Bioestatística, no entanto, é o segmento de crescimento mais rápido, projetado para registrar um CAGR de 10,35% até 2031, à medida que os patrocinadores buscam painéis em tempo real e pontuação assistida por IA. O tamanho do mercado global de CRO de dermatologia para análise cresceu à medida que as CROs integram a captura eletrônica de dados com classificadores de lesões, reduzindo os ciclos de adjudicação para dias. Serviços secundários como Redação Regulatória e Médica comandam taxas premium para dossiês de medicamentos órfãos, enquanto o Monitoramento Pós-Mercado ganha relevância à medida que as aprovações aceleradas de biológicos vêm com compromissos de segurança de longo prazo.

Fluxos de receita menores, mas essenciais, emergem de testes pré-clínicos de formulações tópicas e auditorias de Qualidade e Conformidade. Três cartas de advertência da FDA em 2024 citaram verificação inadequada de documentos-fonte, incentivando os patrocinadores a contratar CROs que oferecem equipes de auditoria independentes. A concorrência se intensifica em torno da prontidão para ensaios descentralizados; fornecedores que integram telemedicina ao monitoramento padrão atraem margens mais altas do que aqueles que fornecem apenas supervisão de sites padronizada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fase: Prova de Conceito Domina, mas Primeiros Estudos em Humanos Avançam Rapidamente

A Fase II comandou 36,13% da receita em 2025, refletindo seu papel no estabelecimento de desfechos de biópsia, imagem ou biomarcadores antes que os patrocinadores se comprometam com programas de Fase III de USD 100 milhões. Os desenhos adaptativos estão reduzindo os tamanhos das coortes, mas a Fase II permanece o principal motor para psoríase, dermatite atópica e ativos emergentes de IL-17. O tamanho do mercado global de CRO de dermatologia vinculado à Fase I está acelerando a um CAGR de 9,74% à medida que agentes de edição genética e interferência por RNA tópica entram na clínica. Essas novas modalidades exigem laboratórios de segurança únicos e amostragem farmacodinâmica, abrindo nichos para CROs que operam unidades de leucaférese ou instalações de biópsia de pele em conformidade com as Boas Práticas de Fabricação.

O crescimento da Fase III é mais estável porque os patrocinadores exploram análises intermediárias para consolidar o posicionamento comercial com menos pacientes. Os registros de Fase IV, embora menores em valor contratual, garantem receita estável à medida que os reguladores esperam acompanhamento de segurança no mundo real para imunomoduladores sistêmicos. CROs que detêm bancos de dados de sinistros e vínculos com registros eletrônicos de saúde atraem uma parcela desproporcional desses estudos pós-aprovação.

Por Desenho do Estudo: Intervencionista Permanece Dominante Enquanto Modelos In Silico Ganham a Atenção dos Reguladores

Os estudos intervencionistas representaram 53,64% da participação do mercado global de CRO de dermatologia em 2025 porque os ensaios controlados randomizados permanecem indispensáveis para a expansão de rótulos. Os patrocinadores projetam estudos com controle ativo para evitar preocupações éticas com a exposição a placebo em condições crônicas. Os estudos observacionais atendem às necessidades de evidências dos pagadores, especialmente em mercados onde a efetividade comparativa molda o reembolso. Os programas de evidências do mundo real florescem sob a orientação da FDA de 2024, que permite alterações de rótulo usando dados de registro estruturados se critérios predefinidos forem atendidos.

Os ensaios in silico estão projetados para registrar um CAGR de 10,53%, auxiliados por grupos comparadores virtuais que podem reduzir o recrutamento de placebo em 40%. O primeiro controle in silico aprovado pela FDA para psoríase em 2025 estabeleceu um precedente. Embora esses desenhos sejam atualmente limitados às fases iniciais, os patrocinadores apreciam a economia de seis meses no prazo. CROs capazes de gerar grupos sintéticos a partir de conjuntos de dados históricos se posicionam para contratos premium assim que os reguladores ampliem a aplicabilidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Patrocinador: Grandes Farmacêuticas Ainda Controlam os Orçamentos, mas o Capital de Biotecnologia Impulsiona o Crescimento

As empresas farmacêuticas detinham 61,75% da participação do mercado global de CRO de dermatologia em 2025, dependendo de parceiros de serviço completo para executar ensaios globais de Fase III que sustentam franquias biológicas de bilhões de dólares. Elas enfatizam a eficácia frente a frente versus agentes legados e exigem monitoramento robusto de segurança para diferenciar os mais novos inibidores de IL-23 ou JAK. As empresas de biotecnologia, apesar de orçamentos menores, são o motor de crescimento de volume com uma perspectiva de CAGR de 9,43% até 2031. Start-ups apoiadas por capital de risco terceirizam quase todas as operações, valorizando serviços flexíveis e modulares em vez de contratos monolíticos. Os patrocinadores de dispositivos médicos e estéticos contribuem com vantagem incremental por meio de ensaios de sistemas de resurfacing a laser e adesivos transdérmicos.

Investigadores acadêmicos frequentemente atuam como co-patrocinadores, especialmente em programas de doenças raras onde os registros de pacientes residem em hospitais universitários. As parcerias público-privadas ampliam ainda mais o mercado global de CRO de dermatologia à medida que os governos financiam pesquisas translacionais sobre danos ao DNA induzidos por ultravioleta e biomarcadores de fotoenvelhecimento.

Por Indicação: Psoríase Domina a Receita, mas Condições Raras Impulsionam o Momentum

A psoríase gerou 26,31% da receita em 2025, alinhando-se com sua prevalência global de 125 milhões de pacientes e robusto reembolso de biológicos. Os patrocinadores frequentemente terceirizam grandes ensaios confirmatórios comparando velocidade de início, conveniência de dosagem ou durabilidade. A dermatite atópica é o segundo maior segmento, impulsionada por inibidores de JAK e agentes tópicos de PDE4. Os estudos de acne permanecem contratos menores porque muitos produtos são genéricos ou de natureza cosmética.

Os distúrbios dermatológicos raros, embora atualmente representem uma pequena fatia, estão previstos para registrar um CAGR de 8,24% à medida que terapias baseadas em CRISPR e de substituição gênica obtêm designações de medicamentos órfãos. O tamanho do mercado global de CRO de dermatologia vinculado a ensaios ultra-órfãos se beneficia de revisões aceleradas da FDA e sete anos de exclusividade que justificam preços premium de CRO. Os estudos de câncer de pele, especialmente para tratamentos tópicos de carcinoma basocelular, acrescentam imagens especializadas e desfechos de recorrência, criando outro nicho para diferenciação de CRO.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte capturou 39,42% da participação do mercado global de CRO de dermatologia em 2025 porque os Estados Unidos concentram sedes de patrocinadores, redes de investigadores e incentivos da FDA que aceleram as aprovações. Os custos por paciente permanecem os mais altos, mas os patrocinadores aceitam o prêmio, pois os dados dos EUA sustentam as negociações com pagadores. Canadá e México expandem de forma constante como centros de recrutamento multiétnico que reduzem os orçamentos gerais dos estudos em até 30%.

A Europa, com Alemanha, França e Reino Unido liderando os volumes, beneficia-se dos processos harmonizados da Agência Europeia de Medicamentos e dos registros eletrônicos de saúde amplamente difundidos que facilitam o recrutamento. A harmonização de desfechos da Agência Europeia de Medicamentos em 2025 reduziu as emendas de protocolo transfronteiriças em dois meses, diminuindo os custos diretos. Mercados do sul, como Itália e Espanha, agora atraem ensaios de dermatologia com gastos por paciente 25% menores, preservando a qualidade dos investigadores.

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 8,46% até 2031. A China comprimiu as aprovações de ensaios para nove meses até 2025, e a revisão de preços do Japão recompensa medicamentos de dermatologia de primeira classe, alimentando o apetite dos patrocinadores. A Índia oferece economias de 50–60% nos custos, mas enfrenta escassez de investigadores e fragmentação regulatória em nível estadual. Austrália e Coreia do Sul, embora menores em volume, oferecem ciclos rápidos de revisão ética que atraem estudos de terapia gênica em fase inicial.

O Oriente Médio e África e a América do Sul atualmente contribuem com receita modesta, mas atraem protocolos de doenças raras onde existem clusters de pacientes. A Arábia Saudita e os Emirados Árabes Unidos investem em centros de pesquisa como parte da diversificação econômica, enquanto Brasil e Argentina atraem patrocinadores com taxas de monitoramento 20% menores, apesar de prazos de aprovação mais longos.

Cenário Competitivo

A concorrência é de moderada a alta. As empresas aproveitam redes globais de investigadores, software proprietário de imagens e profundidade em assuntos regulatórios para garantir grandes contratos de Fase III. Especialistas de médio porte, como TFS HealthScience e Dermatology Contract Research Inc., focam em doenças raras e treinamento de investigadores, permitindo taxas premium apesar de uma escala menor. Os modelos de serviços funcionais permitem que os patrocinadores combinem monitoramento de um fornecedor e gestão de dados de outro, diluindo o poder dos provedores de serviço completo.

Disruptores habilitados por tecnologia, incluindo Science 37 e Medable, buscam ensaios totalmente virtuais. A aceitação regulatória permanece limitada às fases iniciais, mas suas plataformas pressionam os incumbentes a integrar telemedicina e grupos sintéticos. As grandes CROs respondem com aquisições de start-ups de eClinical e alianças com empresas de imagens; a Syneos Health, por exemplo, incorpora a análise de lesões por IA da Canfield em seus fluxos de trabalho. O poder de precificação se deteriora para a execução padronizada de Fase III, enquanto as CROs que demonstram expertise em desenho adaptativo, recrutamento para doenças raras e modelagem in silico defendem suas margens.

Os próprios patrocinadores criam obstáculos ao investir em plataformas digitais internas que replicam as funções tradicionais das CROs. Pfizer e Novartis possuem painéis de monitoramento internos, reduzindo a dependência de parceiros externos, exceto para expertise terapêutica. Nesse contexto, as CROs destacam o conhecimento do domínio, a inteligência regulatória global e os relacionamentos curados com investigadores como diferenciais que permanecem difíceis de reproduzir pelos patrocinadores.

Líderes do Setor de CRO de Dermatologia

Charles River Laboratories

ICON plc

IQVIA Holdings Inc.

Parexel International Corporation

Syneos Health Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Vidac Pharma iniciou um programa pré-clínico in vivo de psoríase, marcando sua primeira expansão fora da oncologia.

- Fevereiro de 2026: A Lightship adquiriu a Veda Trials para estender as operações de ponta a ponta para sites comunitários de dermatologia e alergia nos Estados Unidos.

- Janeiro de 2026: A LyfeSci Research & Innovation adquiriu a Clinically Media, integrando o recrutamento de pacientes orientado por dados em sua oferta de CRO de serviço completo.

Escopo do Relatório do Mercado Global de CRO de Dermatologia

De acordo com o escopo do relatório, uma Organização de Pesquisa Contratada (CRO) de Dermatologia é um prestador de serviços especializado que conduz ensaios clínicos para terapias relacionadas à pele, gerenciando o desenho do ensaio, o recrutamento de pacientes, as submissões regulatórias e a gestão de dados.

O Relatório do Mercado de CRO de Dermatologia é segmentado por Tipo de Serviço, Fase, Desenho do Estudo, Tipo de Patrocinador, Indicação e Geografia. Por Tipo de Serviço, o mercado é segmentado em Serviços Pré-Clínicos, Serviços de Ensaios Clínicos, Monitoramento Pós-Mercado e Farmacovigilância, Serviços de Redação Regulatória e Médica, Gestão de Dados e Bioestatística, e Auditoria de Qualidade e Conformidade. Por Fase, o mercado é segmentado em Fase I, Fase II, Fase III e Fase IV. Por Desenho do Estudo, o mercado é segmentado em Ensaios Intervencionistas, Estudos Observacionais, Estudos de Evidências do Mundo Real e Ensaios de Dermatologia In Silico/Digitais. Por Tipo de Patrocinador, o mercado é segmentado em Empresas Farmacêuticas, Empresas de Biotecnologia, Empresas de Dispositivos Médicos e Estéticos, e Institutos Acadêmicos e de Pesquisa. Por Indicação, o mercado é segmentado em Acne, Psoríase, Dermatite Atópica, Câncer de Pele e Distúrbios Dermatológicos Raros. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Serviços Pré-Clínicos |

| Serviços de Ensaios Clínicos |

| Monitoramento Pós-Mercado e Farmacovigilância |

| Serviços de Redação Regulatória e Médica |

| Gestão de Dados e Bioestatística |

| Auditoria de Qualidade e Conformidade |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Ensaios Intervencionistas |

| Estudos Observacionais |

| Estudos de Evidências do Mundo Real |

| Ensaios de Dermatologia In Silico/Digitais |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Empresas de Dispositivos Médicos e Estéticos |

| Institutos Acadêmicos e de Pesquisa |

| Acne |

| Psoríase |

| Dermatite Atópica |

| Câncer de Pele |

| Distúrbios Dermatológicos Raros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços Pré-Clínicos | |

| Serviços de Ensaios Clínicos | ||

| Monitoramento Pós-Mercado e Farmacovigilância | ||

| Serviços de Redação Regulatória e Médica | ||

| Gestão de Dados e Bioestatística | ||

| Auditoria de Qualidade e Conformidade | ||

| Por Fase | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Desenho do Estudo | Ensaios Intervencionistas | |

| Estudos Observacionais | ||

| Estudos de Evidências do Mundo Real | ||

| Ensaios de Dermatologia In Silico/Digitais | ||

| Por Tipo de Patrocinador | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Empresas de Dispositivos Médicos e Estéticos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Indicação | Acne | |

| Psoríase | ||

| Dermatite Atópica | ||

| Câncer de Pele | ||

| Distúrbios Dermatológicos Raros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado global de CRO de dermatologia até 2031?

Está projetado para expandir a um CAGR de 6,11% de 2027 a 2031, atingindo USD 8,10 bilhões ao final do período de previsão.

Qual tipo de serviço crescerá mais rapidamente em termos de valor?

Gestão de Dados e Bioestatística está prevista para registrar o CAGR mais rápido de 10,35% à medida que os patrocinadores adotam análises em tempo real e pontuação de lesões por IA.

Por que os patrocinadores de biotecnologia são tão importantes para a demanda futura?

As biotecnologias apoiadas por capital de risco terceirizam até 90% das operações clínicas, impulsionando um CAGR de 9,43% para a receita de CRO vinculada a essas empresas até 2031.

Qual região geográfica oferece a perspectiva de crescimento mais elevada?

A Ásia-Pacífico está definida para crescer a um CAGR de 8,46% devido às aprovações mais rápidas da China e aos incentivos de precificação do Japão para novas terapias cutâneas.

Como os ensaios descentralizados estão mudando a pesquisa em dermatologia?

A orientação da FDA agora permite imagens remotas e consultas de telessaúde, reduzindo os custos por paciente em USD 1.200 e os tempos de recrutamento em até 25%.

Qual indicação fornece a base de receita mais sólida atualmente?

A psoríase mantém a maior participação de 26,31% graças a múltiplas franquias biológicas anti-IL-23 e ensaios frente a frente contínuos.

Página atualizada pela última vez em: