Tamanho e Participação do Mercado de Medicamentos para Psoríase

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Psoríase por Mordor Intelligence

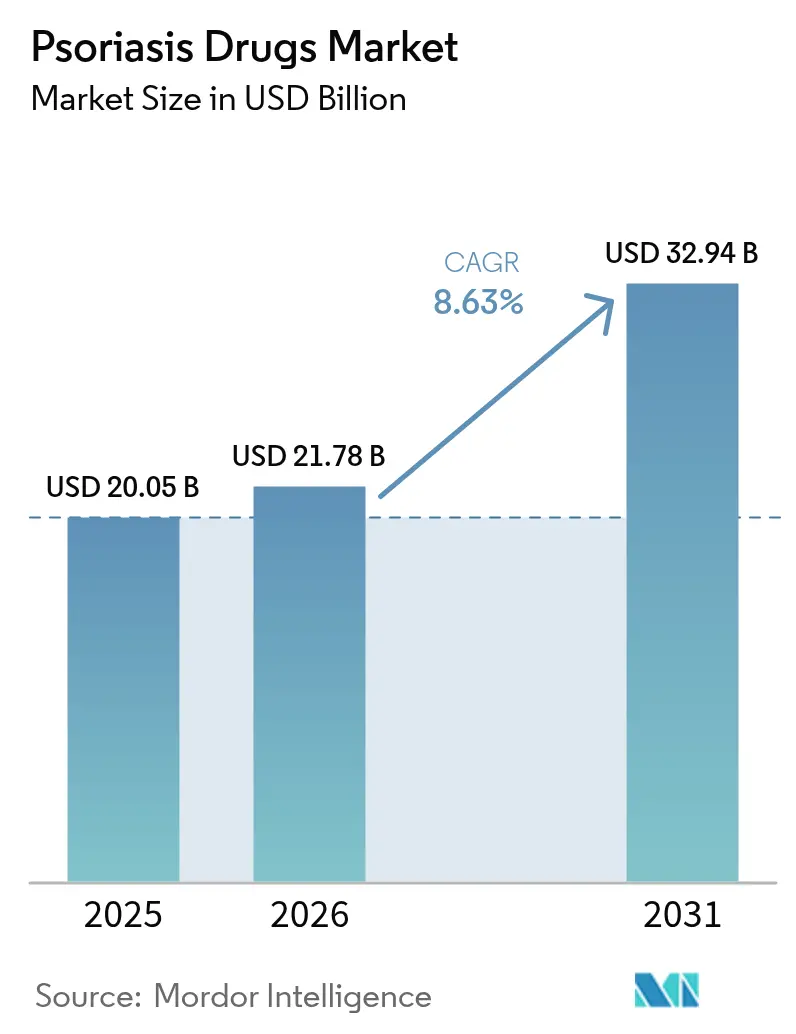

O tamanho do Mercado de Medicamentos para Psoríase deve crescer de USD 20,05 bilhões em 2025 para USD 21,78 bilhões em 2026 e está previsto para atingir USD 32,94 bilhões até 2031, a um CAGR de 8,63% no período de 2026-2031.

A expansão é impulsionada por terapias inovadoras, como inibidores de TYK2 de primeira classe, anticorpos duplos IL-17A/IL-17F e peptídeos macrocíclicos orais que estão redefinindo o controle de doenças inflamatórias crônicas. Um número crescente de pacientes com doença moderada a grave, em parte associado ao aumento global da obesidade, está ampliando a base de pacientes elegíveis. A adoção é ainda estimulada por vias regulatórias mais rápidas, especialmente os programas de análise prioritária e de terapia inovadora da FDA, que reduzem o tempo de chegada ao mercado para novos mecanismos. A pressão de preços dos biossimilares está simultaneamente ampliando o acesso e obrigando os inovadores a se diferenciarem por meio de maior durabilidade, conveniência ou posicionamento em múltiplas indicações. Em conjunto, essas dinâmicas mantêm o mercado de medicamentos para psoríase em uma trajetória ascendente constante até 2030.

Principais Conclusões do Relatório

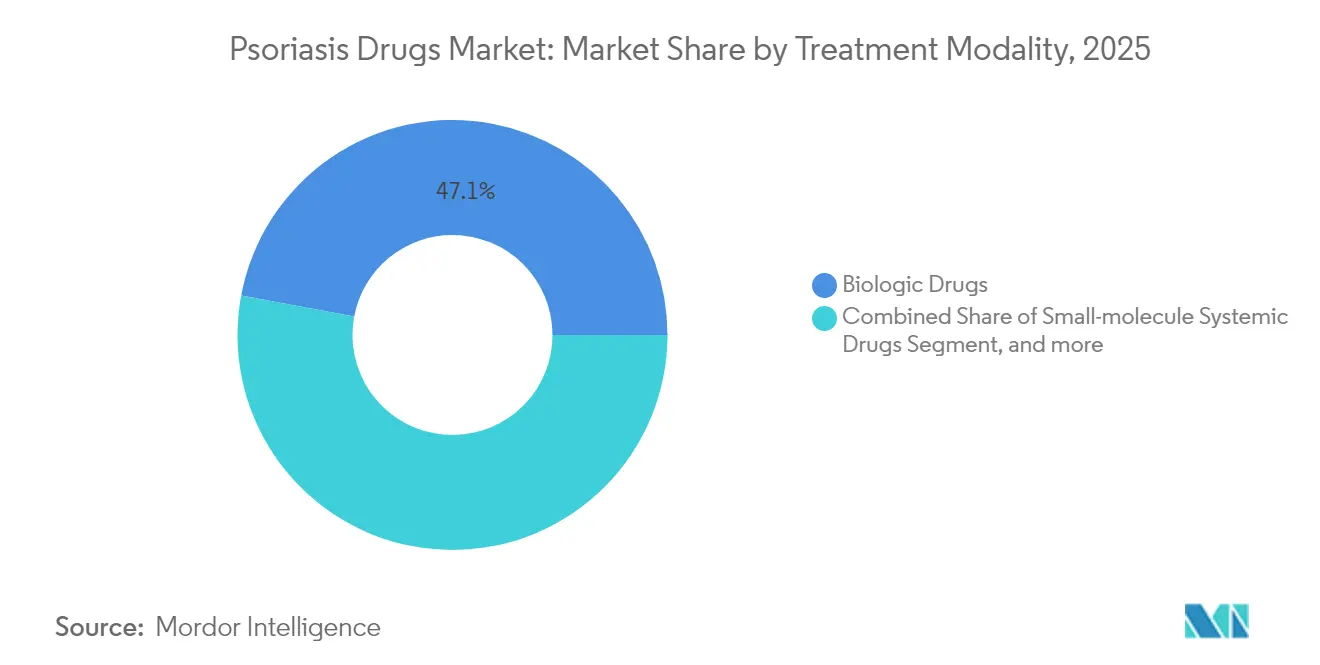

- Por modalidade de tratamento, os biológicos detinham 47,05% da participação do mercado de medicamentos para psoríase em 2025, enquanto os medicamentos sistêmicos de pequenas moléculas avançaram a um CAGR de 14,94% até 2031.

- Por classe de medicamento, os inibidores de TNF-α representaram 40,84% da receita de 2025, enquanto os agentes IL-17 estão projetados para acelerar a um CAGR de 12,31% até 2031.

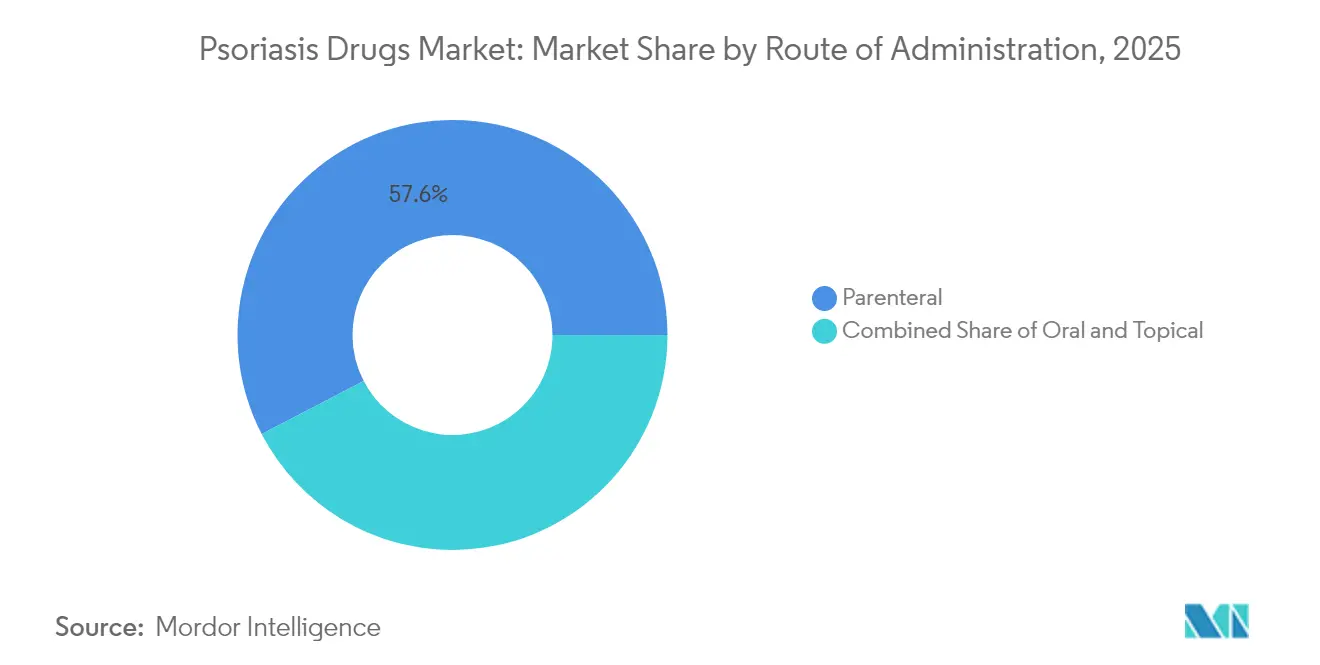

- Por via de administração, as formulações parenterais retiveram 57,62% de participação de mercado em 2025; as alternativas orais estão crescendo mais rapidamente, a um CAGR de 11,55%.

- Por canal de distribuição, as farmácias hospitalares capturaram 41,02% das vendas de 2025, enquanto as farmácias de varejo estão no caminho para um CAGR de 11,22% em meio ao aumento da adoção de terapias orais.

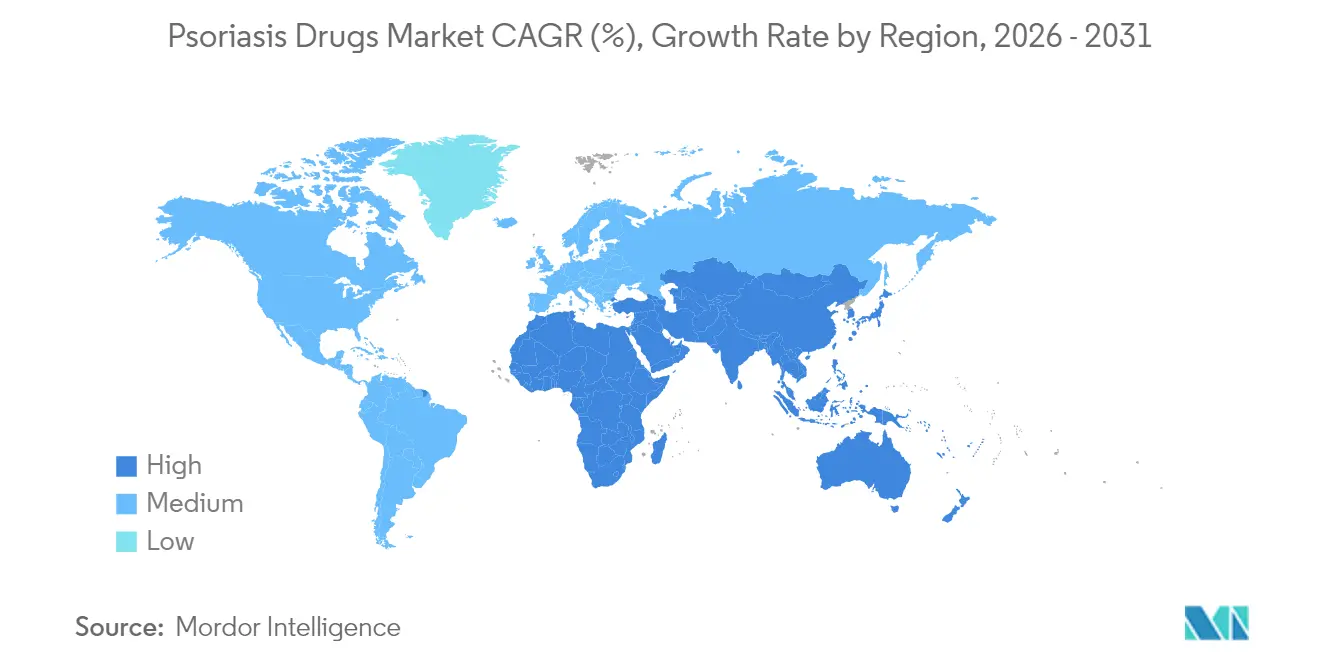

- Por geografia, a América do Norte dominou a receita com uma participação de mercado de 37,31% em 2025; a Ásia-Pacífico representa a geografia de crescimento mais rápido, com ganhos de CAGR de 9,03% esperados até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Psoríase

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Carga de Doenças e Demanda por Medicamentos para Psoríase em Economias Emergentes | +2.1% | Núcleo da APAC, com expansão para o MEA | Médio prazo (2-4 anos) |

| Aumento do Uso de Terapias Combinadas | +1.8% | Global, com ganhos iniciais na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Aumento na Pesquisa de Psoríase e Medicamentos em Desenvolvimento | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Aprovações Aceleradas para Inibidores de TYK2 de Primeira Classe | +1.3% | América do Norte e UE, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Crescimento Vinculado à Obesidade no Grupo de Psoríase Moderada a Grave | +1.2% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Melhoria das Capacidades de Diagnóstico e Monitoramento de Pacientes | +0.9% | Global, acelerado em centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Doenças e Demanda por Medicamentos para Psoríase em Economias Emergentes

A melhoria da infraestrutura, as reformas dos pagadores e a maior conscientização sobre a doença estão desbloqueando uma demanda terapêutica considerável na China, Índia, Brasil e no Golfo. O regulador chinês reduziu a análise de medicamentos inovadores de dois anos para seis meses, permitindo 40 novas aprovações em 2023, incluindo múltiplos biológicos para psoríase. As prescrições de biossimilares no Brasil expandiram 43% em 2023, evidenciando os benefícios de acessibilidade do adalimumabe e do etanercepte.[1]GaBI Online, "Adoção de Biossimilares no Brasil," gabi-journal.net A Índia avança em paralelo; o biossimilar de ustekinumabe da Biocon igualou a eficácia do Stelara a uma fração do custo. Embora o estigma e o subdiagnóstico persistam, as plataformas de dermatologia habilitadas por IA agora alcançam 89% de precisão diagnóstica, ajudando os clínicos a reduzir a lacuna de tratamento. Em conjunto, esses fatores adicionam impulso ao mercado de medicamentos para psoríase, ao mesmo tempo em que abordam necessidades não atendidas de longa data.

Aumento do Uso de Terapias Combinadas

Os clínicos estão combinando biológicos injetáveis com inibidores orais de JAK1 ou TYK2 para aumentar a durabilidade da resposta em placas refratárias e sintomas articulares. Uma série de casos multicêntrica relatou melhorias pronunciadas quando tais mecanismos duplos foram empregados, especialmente em fenótipos de difícil tratamento.[2]BMJ, "Série de Casos de Terapia Combinada," bmj.com Mecanisticamente, o bloqueio simultâneo das cascatas de citocinas dependentes de IL-23/Th17 e JAK proporciona um controle inflamatório mais amplo. A análise retrospectiva de 5.932 cursos mostrou maior sobrevivência ao medicamento para regimes combinados em comparação com a monoterapia. A meta-análise em rede indica que os ganhos de eficácia são maiores quando os mecanismos são complementares em vez de duplicativos, informando futuros desenhos de ensaios clínicos. A convergência de evidências do mundo real e controladas está acelerando a inclusão em diretrizes e impulsionando a inovação em produtos co-formulados.

Aumento na Pesquisa de Psoríase e Medicamentos em Desenvolvimento

A intensidade do pipeline está próxima de níveis recordes. O candidato alostérico de TYK2 ESK-001 da Alumis/Kaken entregou 64,1% de PASI-75 na semana 12 na Fase II, desencadeando um acordo de licenciamento de USD 40 milhões. O peptídeo macrocíclico oralmente estável icotrokinra (JNJ-2113) da Janssen oferece potência de nível biológico em forma de comprimido, sinalizando uma potencial mudança de paradigma na preferência de administração. O Xeligekimabe da China atingiu 90,7% de PASI-75 na Fase III local e obteve aprovação da NMPA em agosto de 2024. O design Affibody do Izokibep alcança alta afinidade com tamanho molecular reduzido, criando perspectivas para volumes de dosagem menores. Além da doença em placas, o spesolimabe desbloqueou a primeira opção direcionada à IL-36 para psoríase pustulosa generalizada em 2024.[3] FDA, "Aprovação do Spesolimabe," fda.gov Tal diversidade sustenta um ciclo de inovação resiliente para o mercado de medicamentos para psoríase.

Aprovações Aceleradas para Inibidores de TYK2 de Primeira Classe

O deucravacitinibe obteve aprovação da FDA e mantém taxas duráveis de PASI-90 ao longo de cinco anos, demonstrando seletividade do domínio pseudoquinase que mitiga as preocupações de segurança com JAK. Ensaios clínicos japoneses confirmaram eficácia consistente entre etnias, ampliando a adoção global. Os dados da Fase III POETYK PsA mostraram 54,2% de ACR20 em artrite psoriásica, expandindo as futuras indicações do medicamento. Apesar da ciência robusta, as vendas foram de apenas USD 66 milhões em comparação com USD 564 milhões do Otezla em 2024, destacando os obstáculos dos pagadores, mas deixando ampla margem de crescimento. As expansões contínuas de rótulo e o melhor status no formulário estão prontos para elevar a penetração do mercado de medicamentos para psoríase para os inibidores de TYK2.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Efeitos Colaterais Adversos dos Medicamentos Existentes | -1.4% | Global | Médio prazo (2-4 anos) |

| Alto Custo dos Tratamentos para Psoríase | -2.3% | Global, concentrado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Extenso Processo de Desenvolvimento e Aprovação de Medicamentos | -1.1% | Global, mais pronunciado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Estigma e Subdiagnóstico em Países em Desenvolvimento | -0.8% | APAC, MEA, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Efeitos Colaterais Adversos dos Medicamentos Existentes

Os rótulos dos biológicos alertam sobre infecções graves, como tuberculose, exigindo triagem pré-tratamento robusta e monitoramento contínuo que inflacionam os custos e dissuadem alguns prescritores. Os inibidores de JAK enfrentaram comunicações de segurança da FDA relacionando-os a riscos cardiovasculares e de malignidade; a seletividade do TYK2 pode amenizar, mas não eliminar, tais preocupações. Pacientes idosos e aqueles com múltiplas comorbidades permanecem especialmente vulneráveis, impulsionando taxas de descontinuação de 20-30% dentro de um ano. Embora os agentes tópicos ofereçam segurança favorável, a profundidade limitada de resposta na doença moderada a grave restringe sua utilidade. Até que os pipelines entreguem opções igualmente potentes, porém mais seguras, o desgaste relacionado à segurança irá moderar o crescimento do mercado de medicamentos para psoríase.

Alto Custo dos Tratamentos para Psoríase

A terapia biológica anual pode ultrapassar USD 500.000 por paciente nos Estados Unidos, superando em muito a renda familiar média e sobrecarregando os seguros públicos. Um estudo de fronteira de eficiência da JAMA Dermatology mostrou que os preços líquidos nos EUA excedem os benchmarks internacionais em até sete vezes, mesmo após descontos. O programa de redução de copagamento da Coreia do Sul ilustrou a elasticidade da demanda; a adoção de biológicos quadruplicou quando os custos do bolso caíram. Os biossimilares que entram com descontos de 85-90%, exemplificados pelas cópias do Stelara, estão começando a mitigar as barreiras de preço, mas as negociações de formulário e a inércia dos médicos retardam a conversão. A natureza crônica e vitalícia da terapia garante que a acessibilidade continuará sendo um fator limitante para o mercado de medicamentos para psoríase em muitas economias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Tratamento: Os Biológicos Dominam Apesar da Inovação Oral

As terapias biológicas capturaram 47,05% da receita de 2025, confirmando sua centralidade na obtenção de alta depuração de PASI para pacientes com doença moderada a grave. O bimekizumabe, o primeiro inibidor duplo de IL-17A/IL-17F, entregou 85-91% de pele limpa ou quase limpa na semana 16, sustentando a vantagem dos biológicos em eficácia. Enquanto isso, os agentes sistêmicos de pequenas moléculas formam a modalidade de crescimento mais rápido, a um CAGR de 14,94% até 2031, decisivo para o mercado de medicamentos para psoríase mais amplo. Os diagnósticos de medicina de precisão da Mindera Health que preveem a resposta biológica podem diminuir os ciclos de tentativa e erro e fortalecer a adesão a longo prazo.

Os regimes combinados que integram inibidores orais de TYK2 ou JAK1 com injetáveis estão reescrevendo as sequências de tratamento, particularmente para fenótipos refratários. Os dados do mundo real mostram melhores escores de sobrevivência ao medicamento e funcionais em comparação com a monoterapia. A inovação oral, exemplificada pela estrutura de peptídeo macrocíclico do icotrokinra, aponta para um futuro em que o bloqueio de alta potência pode ser entregue sem agulhas. À medida que os comitês de formulário reconhecem esses ganhos de conveniência, o tamanho do mercado de medicamentos para psoríase atribuído às pequenas moléculas deve se expandir de forma constante.

Por Classe de Medicamento: Os Inibidores de TNF-α Enfrentam Pressão dos Biossimilares

Os bloqueadores de TNF-α detinham 40,84% de participação de mercado em 2025, mas múltiplos biossimilares de adalimumabe agora subcotam os preços do produto originador e estão erodindo o volume. Os agentes IL-17 estão crescendo a um CAGR de 12,31% com base na velocidade de resposta, com ixekizumabe e brodalumabe reduzindo semanas dos marcos de PASI. Os inibidores de IL-23, como guselkumabe e risankizumabe, continuam ganhando força por meio de taxas de depuração sustentadas e dosagem trimestral conveniente. Além disso, mecanismos de nicho como PDE4, TYK2 e IL-36 injetam diversidade que apoia a resiliência a longo prazo para o setor de medicamentos para psoríase.

A entrada de biossimilares está reduzindo os custos dos produtos de referência em até 90%, auxiliando os sistemas de saúde, mas comprimindo as margens dos inovadores. A intensidade competitiva centra-se em reivindicações de diferenciação, como rapidez, durabilidade ou benefícios extra-cutâneos. Os concorrentes emergentes de TYK2, como o ESK-001, esperam superar o deucravacitinibe em termos de magnitude e duração da resposta, potencialmente alterando as hierarquias de classe.

Por Via de Administração: As Formulações Orais Ganham Impulso

A administração parenteral reteve 57,62% de participação de mercado em 2025, pois os anticorpos monoclonais de alta potência dominam o manejo de doenças graves. No entanto, pesquisas com pacientes mostram consistentemente uma preferência por comprimidos quando a eficácia é equivalente, e as opções orais estão se expandindo a um CAGR de 11,55%. Os dados de extensão de cinco anos do deucravacitinibe apoiam a segurança a longo prazo, encorajando os prescritores a mudar pacientes com aversão a agulhas. Os peptídeos macrocíclicos orais borram ainda mais a linha entre pequenas moléculas e biológicos, anunciando um padrão de cuidado mais conveniente.

Enquanto isso, as tecnologias tópicas de próxima geração, incluindo adesivos de microagulhas carregados com nanopartículas de sílica dopadas com zinco, visam aumentar as concentrações locais de medicamentos sem exposição sistêmica. Tais avanços enriquecem os conjuntos de ferramentas dos clínicos e podem proteger o tamanho do mercado de medicamentos para psoríase de estagnação à medida que os dados demográficos dos pacientes se deslocam para expectativas centradas na conveniência.

Por Canal de Distribuição: A Expansão do Varejo Acelera

As farmácias hospitalares especializadas controlaram 41,02% das vendas de 2025 com base nos requisitos de cadeia de frio e infusão. No entanto, a transição para terapias orais está abrindo a dispensação em nível de varejo, que agora cresce a um CAGR de 11,22%. Os serviços integrados de hub e a tecnologia de e-prescrição permitem que os farmacêuticos comunitários monitorem a adesão e aconselhem sobre eventos adversos, expandindo o alcance do mercado de medicamentos para psoríase.

As plataformas online capturam a demanda de reabastecimento para terapia de manutenção, embora as primeiras doses de biológicos permaneçam em grande parte vinculadas ao hospital devido às necessidades de supervisão. As sobreposições de farmácias especializadas em todos os canais fornecem coaching de adesão e suporte de autorização prévia, ajudando a navegar pelos obstáculos dos pagadores. A arquitetura omnicanal resultante posiciona o setor de medicamentos para psoríase para uma penetração geográfica e socioeconômica mais ampla.

Análise Geográfica

A América do Norte gerou a maior receita com participação de mercado de 37,31% em 2025, impulsionada pela cobertura avançada de seguros, triagem proativa e aprovações rápidas da FDA, que aceleram a adoção de agentes de primeira classe, como os inibidores de TYK2. A psoríase afetou 7,9 milhões de adultos norte-americanos em 2023, com maior prevalência entre indivíduos com IMC ≥30, reforçando o aumento da demanda vinculada à obesidade. A concorrência dos biossimilares, notavelmente múltiplas alternativas ao ustekinumabe lançadas com grandes descontos, está remodelando a dinâmica de preços enquanto mantém o impulso de volume.

A Europa segue como a segunda maior região, apoiada pela análise centralizada da EMA, redes robustas de dermatologistas e crescente confiança nos biossimilares que reduzem custos e podem acelerar o início do tratamento dos pacientes. As avaliações de tecnologia em saúde na Alemanha, França e Reino Unido priorizam cada vez mais os resultados do mundo real, obrigando os fabricantes a apoiar contratos baseados em valor. A divisão regulatória pós-Brexit obriga as empresas a manter estruturas duplas, mas não retardou materialmente o acesso, mantendo o mercado de medicamentos para psoríase competitivo nas principais economias europeias.

A Ásia-Pacífico continua sendo a geografia de crescimento mais rápido, com CAGR de 9,03% entre 2026 e 2031. A China lidera a expansão regional graças às análises simplificadas da NMPA, listagens rápidas de reembolso e inovação doméstica exemplificada pelo Xeligekimabe. O Japão demonstra consistentemente alta utilização de biológicos e rápida adoção de avanços globais, com o deucravacitinibe mostrando eficácia entre etnias. A liderança em biossimilares da Índia e os sistemas de pagadores em melhoria estão ampliando a acessibilidade. A Austrália e a Coreia do Sul oferecem infraestruturas maduras onde a redução dos copagamentos dos pacientes elevou significativamente a penetração dos biológicos. Em conjunto, a heterogeneidade das nações da Ásia-Pacífico proporciona um incremento considerável ao mercado de medicamentos para psoríase.

Panorama regulatório

A supervisão regulatória dos medicamentos para psoríase está centrada na FDA, na EMA e em outras autoridades nacionais, com expectativas de desenvolvimento e fabricação alinhadas aos padrões de qualidade, segurança e bioequivalência do ICH. Em março de 2026, a FDA aprovou o ICOTYDE (icotrokinra) da Johnson & Johnson para psoríase em placas moderada a grave, incluindo pacientes a partir de 12 anos (>=40 kg), reforçando o uso contínuo de vias expeditas e a disposição de reconhecer mecanismos e formulações diferenciados na terapia sistêmica. Nos mercados maduros, a atividade regulatória é moldada pela concorrência de biológicos e pela intercambialidade, o que afeta as decisões de acesso dos pagadores e a dinâmica de troca de tratamento. A FDA aprovou um biossimilar intercambiável do ustequinumabe (Yesintek, ustekinumab-kfce) em abril de 2025, enquanto a EMA emitiu múltiplas autorizações de biossimilares de ustequinumabe para psoríase em placas moderada a grave, incluindo Pyzchiva (abril de 2024), Fymskina (setembro de 2024), Qoyvolma (junho de 2025) e Usrenty (setembro de 2025). A Health Canada adicionou uma opção tópica para psoríase em placas em abril de 2025 por meio de um Notice of Compliance para Nduvra, refletindo expansões contínuas de indicação em diferentes vias de administração.

Cenário Competitivo

O mercado é moderadamente concentrado, com uma mistura diversificada de empresas farmacêuticas multinacionais e desafiantes de biotecnologia ágeis. Johnson & Johnson enfrenta sete biossimilares do Stelara aprovados pela FDA lançados em 2025 com descontos de até 90%, sinalizando uma erosão sem precedentes no espaço IL-12/23.

A diferenciação de mecanismo é o novo campo de batalha. O bimekizumabe da UCB reivindica superioridade no bloqueio duplo de citocinas, enquanto o deucravacitinibe da Bristol-Myers Squibb constrói uma nova categoria de TYK2 com vantagens seletivas de segurança. Desenvolvedores de peptídeos macrocíclicos, como a Protagonist Therapeutics e a Janssen, se esforçam para unir a potência biológica e a conveniência oral, remodelando as expectativas de adesão. Empresas de diagnóstico de precisão, como a Mindera Health, buscam integrar o perfil de RNA nos fluxos de trabalho clínicos, prometendo maiores taxas de respondedores e potenciais economias de custos.

Alianças estratégicas, acordos de codesenvolvimento e expansões de rótulo em múltiplas indicações são comuns. O acordo de licenciamento de USD 40 milhões da Alumis com a Kaken para o ESK-001 sublinha o compartilhamento de comercialização regional, enquanto a aprovação de ustekinumabe intercambiável da Teva e da Alvotech reflete a rápida maturação do setor de biossimilares. Os players com visão de futuro também investem em terapêutica digital, aplicativos de adesão baseados em IA e plataformas de evidências do mundo real para sustentar vantagens competitivas à medida que as pressões de preços se intensificam.

Líderes do Setor de Medicamentos para Psoríase

Eli Lilly and Company

Pfizer Inc.

Novartis AG

Amgen Inc.

Johnson & Johnson Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Novas opções orais e tópicas estão criando espaços em branco em segmentos onde a durabilidade e a conveniência historicamente exigiam injetáveis ou regimes de maior carga. A aprovação pela FDA do ICOTYDE (icotrokinra) da Johnson & Johnson em março de 2026, posicionado como um peptídeo oral direcionado para psoríase em placas moderada a grave, destaca um caminho para terapias sistêmicas que buscam resultados semelhantes aos biológicos sem administração parenteral. Paralelamente, o ritmo de desenvolvimento em agentes sistêmicos de pequenas moléculas permanece ativo, apoiado por divulgações de dados em estágio avançado, como a Alumis relatando resultados de Fase 3 para o envudeucitinib em março de 2026, juntamente com planos de submissão regulatória no segundo semestre de 2026. A rotulagem pediátrica e janelas de intervenção mais precoces são outra área concreta de expansão, reforçada por múltiplas ações da FDA em 2026. A AbbVie recebeu aprovação da FDA em junho de 2026 para o SKYRIZI (risankizumab-rzaa) em pacientes pediátricos a partir de 6 anos com psoríase em placas moderada a grave (incluindo uma nova dose de 55 mg), e a Arcutis Biotherapeutics recebeu aprovação da FDA em junho de 2026 para o creme ZORYVE (roflumilast) 0,3% para crianças a partir de 2 anos com psoríase em placas. Ao mesmo tempo, os biossimilares de ustequinumabe estão ampliando os corredores de acesso por preço tanto nos Estados Unidos quanto na Europa (por exemplo, a aprovação da FDA para o PYZCHIVA em julho de 2024 e as autorizações da EMA para Qoyvolma e Usrenty em 2025), criando aberturas comerciais para fabricantes com forte execução em contratação, intercambialidade e distribuição especializada à medida que as estruturas de formulário evoluem.

Desenvolvimentos recentes do setor

- Junho de 2026: A AbbVie anunciou a aprovação pela FDA do SKYRIZI (risankizumab-rzaa) para pacientes pediátricos a partir de 6 anos com psoríase em placas moderada a grave, incluindo uma nova dose de 55 mg. Isso amplia a população tratável endereçável e intensifica a concorrência entre os agentes IL-23, à medida que as empresas buscam ampliar a abrangência de indicações em faixas etárias e indicações inflamatórias relacionadas.

- Setembro de 2025: A Agência Europeia de Medicamentos concedeu autorização de comercialização para o Usrenty, um biossimilar do ustequinumabe, para psoríase em placas moderada a grave. A aprovação se soma ao crescente conjunto de biossimilares de ustequinumabe na Europa, fortalecendo o poder de negociação dos pagadores em licitações e acelerando a pressão de troca baseada em preço sobre as marcas de referência.

- Abril de 2024: A Agência Europeia de Medicamentos concedeu autorização de comercialização para o Apremilast Accord para psoríase em placas moderada a grave e artrite psoriásica. A concorrência adicional de PDE4 genéricos de marca apoia um acesso mais amplo à terapia oral sistêmica, particularmente em contextos sensíveis a custos, onde o início do tratamento biológico enfrenta barreiras de reembolso ou monitoramento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange terapias medicamentosas prescritas e de venda livre aprovadas usadas para tratar psoríase, medidas como receita gerada a partir de produtos dispensados por meio de canais farmacêuticos e hospitalares reconhecidos nas principais geografias.

Exclusões de escopo: Opções não medicamentosas, como fototerapia, cuidados baseados em procedimentos e produtos gerais de cuidados com a pele, não são contabilizadas no valor do mercado.

Visão geral da segmentação

- Por Modalidade de Tratamento

- Medicamentos Biológicos

- Medicamentos Sistêmicos de Pequenas Moléculas

- Agentes Tópicos

- Regimes Combinados

- Por Classe de Medicamento

- Inibidores de TNF-α

- Inibidores de IL-12/23

- Inibidores de IL-17

- Inibidores de IL-23

- Inibidores de PDE4

- Inibidores de TYK2

- Outras Classes

- Por Via de Administração

- Parenteral

- Oral

- Tópico

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir a estrutura básica do modelo e entender como o fluxo de pacientes se traduz em demanda tratada. Contamos com fontes públicas de saúde e regulatórias, como a Organização Mundial da Saúde, o CDC dos EUA, as aprovações de medicamentos e atualizações de segurança da FDA dos EUA e a Agência Europeia de Medicamentos, para confirmar definições de indicação e avaliar a adoção da terapia.

Para fundamentar volumes e direção de preços, também revisamos fontes como estatísticas de saúde da OCDE, periódicos revisados por pares em dermatologia e imunologia, e publicações relevantes sobre gastos governamentais em saúde, além de verificarmos registros de empresas, apresentações a investidores, relatórios anuais e cobertura de imprensa confiável. Onde ajudou a validar a escala financeira e acompanhar lançamentos e patentes, usamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e bancos de dados de patentes. As fontes listadas aqui são apenas ilustrativas, e também usamos outros documentos e conjuntos de dados públicos para verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com dermatologistas, equipes de farmácia hospitalar, partes interessadas de canais especializados, vozes ligadas aos pagadores e participantes da distribuição, de modo que as premissas fossem testadas em relação ao que está ocorrendo nas prescrições reais e nos caminhos de acesso. Por se tratar de um mercado global, os dados foram verificados nas Américas, EMEA e APAC para captar diferenças na adoção de biológicos, no comportamento de reembolso e nos padrões de troca entre classes de medicamentos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 14% | APAC: 47% |

| Nível médio: 52% | Líderes funcionais/de unidade: 39% | EMEA: 31% |

| Participantes menores: 17% | Gerentes: 47% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento principal começa com uma construção top-down, na qual a prevalência e as taxas de diagnóstico da psoríase são convertidas em um grupo de pacientes tratados, depois mapeadas para o mix terapêutico por via e classe antes de calcular o valor. Para manter os totais realistas, o resultado é então corroborado com verificações seletivas bottom-up, como consolidações de receita por marca e classe a partir de registros públicos, verificações de canal sobre a direção típica do preço líquido e pontes de volume para valor usando o custo médio da terapia e a duração esperada.

As principais entradas usadas no modelo incluem a prevalência da psoríase e a divisão por gravidade, a penetração de biológicos e pequenas moléculas por grupo de países, padrões de troca e persistência de tratamento, o momento de lançamento de novos agentes, e a pressão de preço líquido decorrente de biossimilares e mudanças de reembolso. Quando os dados são inconsistentes por país, as lacunas são tratadas usando mercados substitutos com sistemas de acesso semelhantes, seguidos de ajuste por meio de feedback de entrevistas até que o gasto implícito por paciente tratado pareça razoável.

Para a previsão, foi utilizada a análise de cenários, pois o crescimento depende de alguns itens variáveis, como a velocidade de adoção de mecanismos mais novos, o momento da entrada de biossimilares e o aperto ou afrouxamento por parte dos pagadores. Esses cenários foram alinhados ao consenso de especialistas e depois combinados na perspectiva final, de modo que a previsão permaneça explicável e repetível.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, incluindo comentários sobre o crescimento de classes, tendências regionais de canais de prescrição e as contagens implícitas de pacientes tratados produzidas pelo modelo. Quando um país ou classe apresenta um salto inusual, revisamos as entradas, verificamos novamente as premissas de preço e penetração e acionamos chamadas de acompanhamento para confirmar se um evento real explica a mudança.

Antes da aprovação final, o trabalho passa por revisões de analistas em múltiplas etapas, nas quais premissas, cálculos e conversões de unidades são reverificados, e depois toda a narrativa é revisada quanto à consistência interna. Os relatórios são atualizados anualmente, com atualizações intermediárias feitas quando ocorrem eventos relevantes, como aprovações importantes, mudanças de segurança ou reajustes bruscos de preços. Pouco antes da entrega, é realizada uma última verificação para garantir que as divulgações públicas e os eventos de mercado mais recentes estejam refletidos.

Tamanho do mercado de medicamentos para psoríase da Mordor Intelligence comparado a outras estimativas publicadas

Os números de mercado publicados para medicamentos para psoríase frequentemente divergem porque cada estudo escolhe um escopo de tratamento, uma base de preços e um corte de ano de mercado diferentes para o que conta como o mercado. As diferenças também surgem quando um modelo depende mais de preços de tabela, ou quando a cobertura dos canais hospitalar, de varejo e online não é aplicada da mesma forma.

Grande parte da dispersão vem do fato de terapêuticas de condições cutâneas adjacentes ou cestas mais amplas de dermatologia serem ou não incorporadas ao total. Na estimativa da Mordor Intelligence, contabilizamos a demanda por medicamentos rotulados para psoríase e aplicamos a progressão de preço líquido no nível de classe, informada por feedback de biossimilares e reembolso, em vez de uma simples inflação de preço de tabela.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 20,05 bilhões de USD (2025) | |

| Consultoria Global A | 21,12 bilhões de USD (2024) | Utiliza um ano-base diferente e normalmente reflete uma rampa de crescimento mais rápida, o que pode ocorrer quando a pressão de preço líquido dos biossimilares não é modelada explicitamente e quando as mudanças no mix terapêutico são simplificadas. |

| Editora do Setor B | 22,63 bilhões de USD (2025) | Frequentemente assume uma expansão mais forte de biológicos entre regiões no curto prazo e pode aplicar ajustes de preço de tabela para preço líquido de forma mais leve, o que pode elevar o valor inicial para o mesmo ano-calendário. |

A comparação mostra que o momento, a lógica de preço líquido e o que é incluído como demanda exclusiva de psoríase são as razões práticas pelas quais os números não coincidem. Ao manter o mapeamento paciente-terapia explícito e reverificar as premissas de preço e adoção com feedback de campo, a estimativa permanece rastreável a etapas claras que podem ser repetidas conforme ocorrem novas aprovações e mudanças de acesso.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de medicamentos para psoríase?

O mercado está avaliado em USD 21,78 bilhões em 2026 e está projetado para atingir USD 32,94 bilhões até 2031.

Qual modalidade de tratamento lidera a receita?

As terapias biológicas detinham 47,05% da receita de 2025, mantendo a liderança por meio de desempenho superior de depuração da pele.

Qual CAGR é esperado para as formulações orais?

As vias orais estão previstas para se expandir a um CAGR de 11,55% até 2031, com base nos inibidores de TYK2 e nos peptídeos macrocíclicos orais.

Qual é a importância dos biossimilares para os preços futuros?

Os biossimilares são lançados com descontos de até 90%, notavelmente para o ustekinumabe, e espera-se que ampliem o acesso enquanto intensificam a concorrência de preços.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está posicionada para os maiores ganhos, impulsionada pelas aprovações aceleradas da China, pelo aumento da renda disponível e pela melhoria da conscientização.

Quais problemas de segurança limitam a adoção da terapia?

Os avisos de risco de infecção em biológicos e as preocupações cardiovasculares associadas aos inibidores de JAK causam descontinuações e retardam a adoção entre pacientes mais velhos ou com comorbidades.

Página atualizada pela última vez em: