Tamanho e Participação do Mercado de Radiodermatite

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

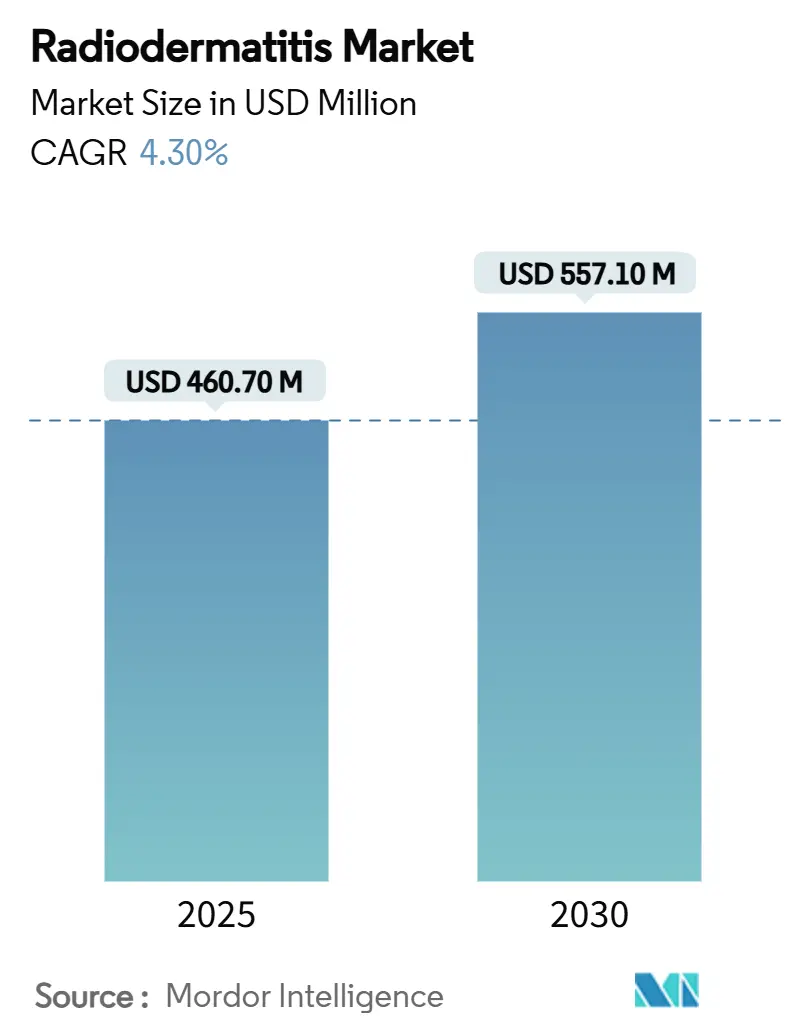

| Tamanho do Mercado (2025) | 460.70 Milhões de dólares |

| Tamanho do Mercado (2030) | 557.10 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radiodermatite por Mordor Intelligence

O tamanho do mercado de radiodermatite é de USD 460,7 milhões em 2025 e está previsto para crescer até USD 557,1 milhões até 2030, refletindo um CAGR de 4,3% ao longo do período. A demanda é impulsionada pela crescente carga global de câncer, pelo aumento da utilização da radioterapia e por uma mudança gradual do cuidado reativo para protocolos orientados à prevenção, que enfatizam painéis de dosagem guiados por IA e tecnologias avançadas de barreira. O aumento do reembolso para curativos premium, a maior disponibilidade de linhas de cuidados com a pele de venda livre (OTC) e as crescentes evidências para a terapia de fotobiomodulação sustentam ainda mais as trajetórias de crescimento. Ao mesmo tempo, lacunas no consenso médico e riscos na cadeia de fornecimento de matérias-primas moderam a aceleração de curto prazo, levando a uma perspectiva moderadamente acelerada, mas estruturalmente sólida para o mercado de radiodermatite. A dinâmica competitiva permanece fragmentada, mas a consolidação está em curso à medida que grandes grupos de cuidados com feridas adquirem inovadores de nicho para garantir curativos de próxima geração e combinações de medicamentos e dispositivos.

Principais Conclusões do Relatório

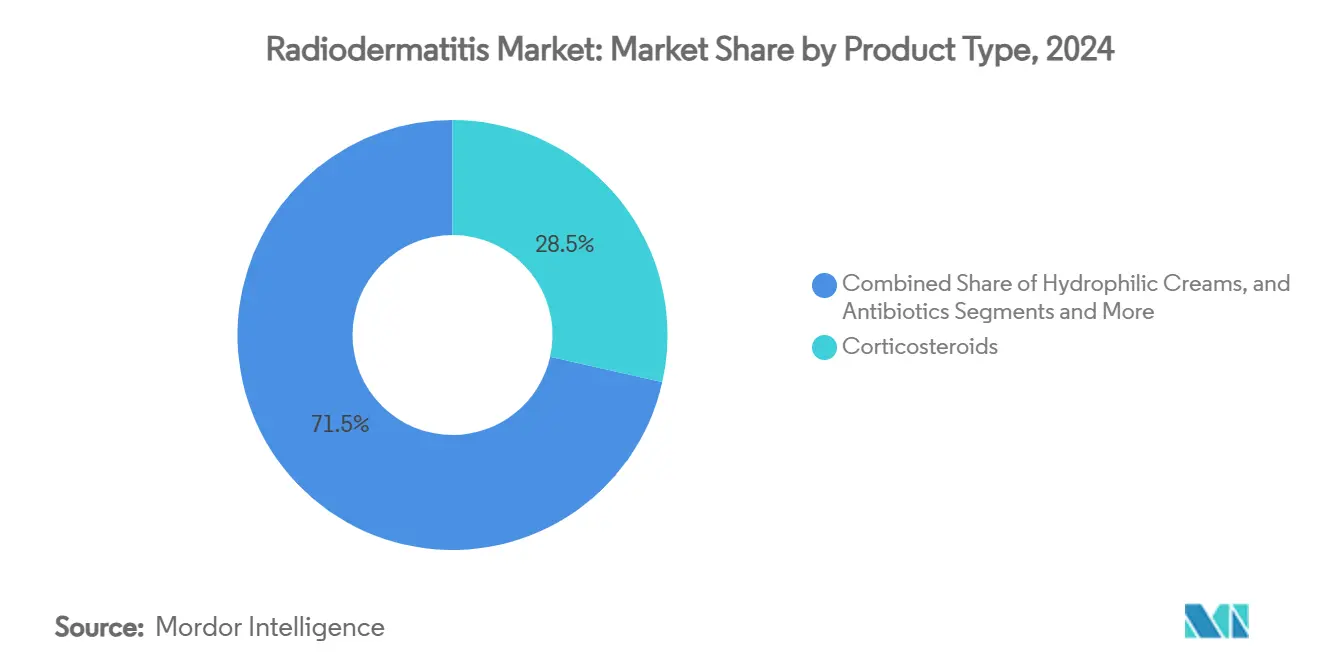

- Por categoria de produto, os corticosteroides mantiveram uma participação de 28,5% no tamanho do mercado de radiodermatite em 2024, enquanto os filmes de barreira sem ardor têm previsão de registrar um CAGR de 8,2% até 2030.

- Por canal de distribuição, as farmácias de varejo responderam por 33,7% da participação na receita em 2024, enquanto as farmácias online apresentam o crescimento mais rápido, com CAGR de 7,1% até 2030.

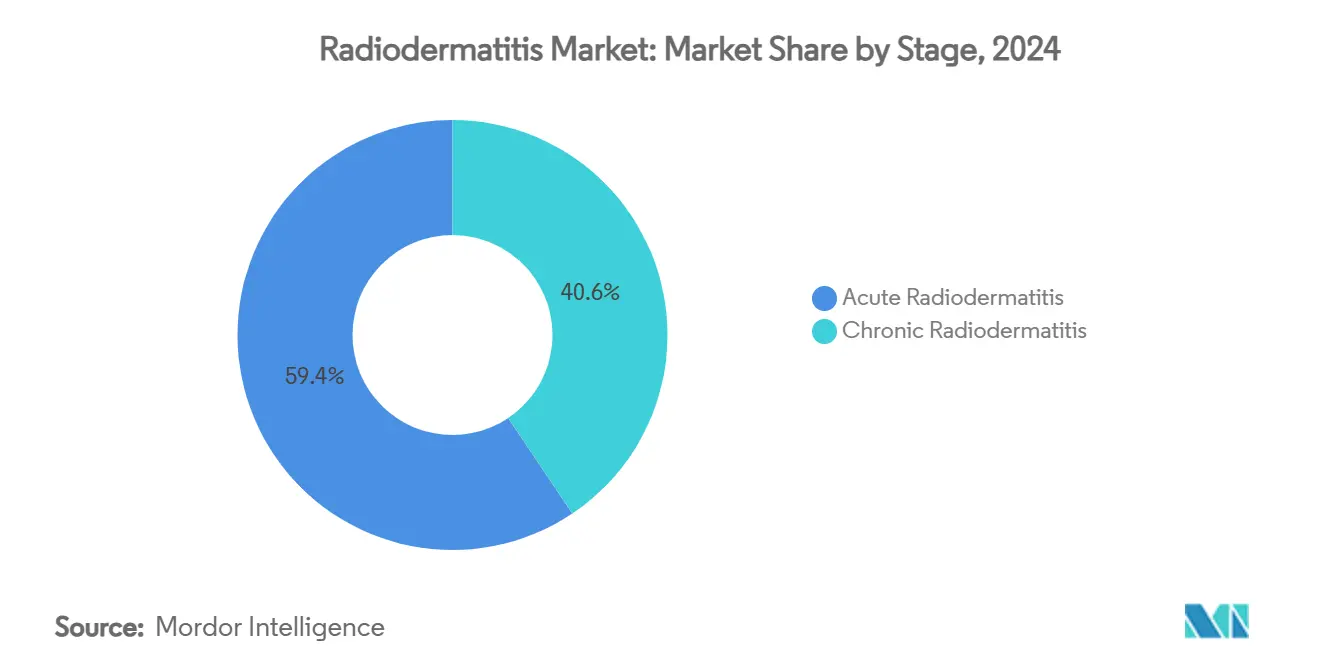

- Por estágio de tratamento, os casos agudos representaram 59,4% de todos os episódios em 2024, mas os casos crônicos avançam a um CAGR de 7,3% até 2030.

- Por usuário final, hospitais e centros de oncologia capturaram 39,4% de participação em 2024; os ambientes de cuidados domiciliares estão projetados para um CAGR de 7,3% entre 2025-2030.

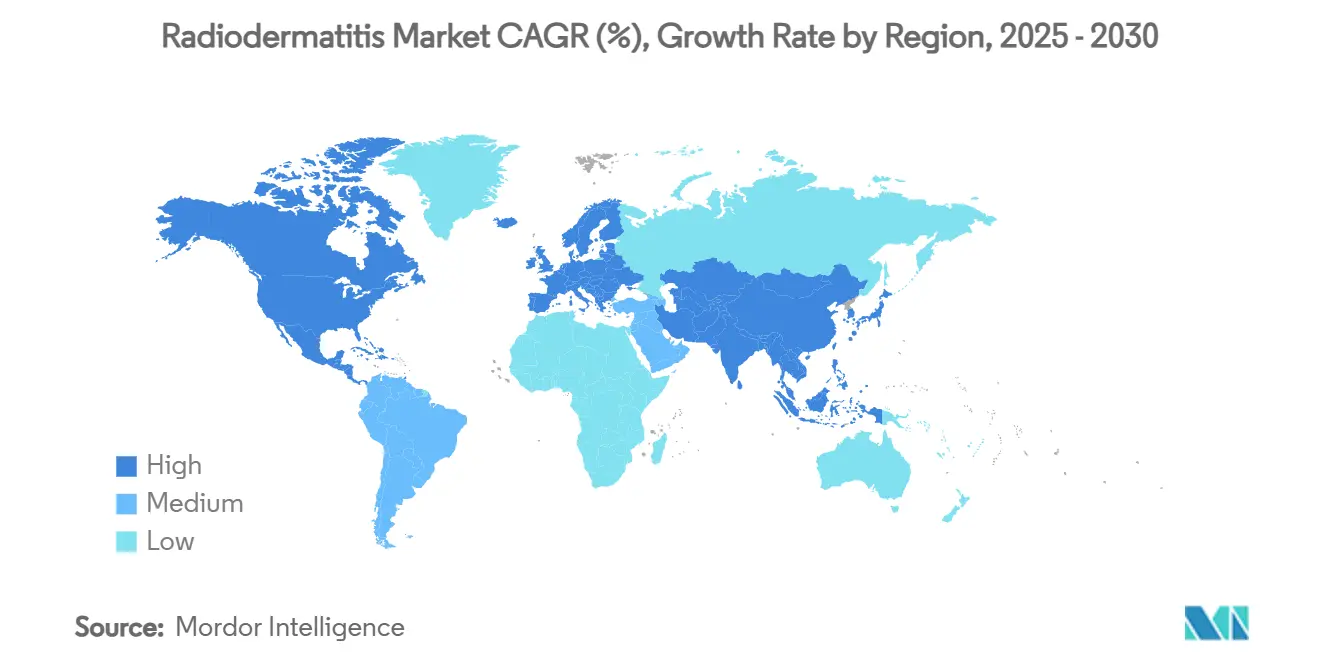

- Por geografia, a América do Norte liderou o mercado de radiodermatite com 32,6% de participação em 2024; a Ásia-Pacífico está projetada para expandir a um CAGR de 7,4% até 2030.

Tendências e Perspectivas do Mercado Global de Radiodermatite

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência Global de Câncer e Adoção de Radioterapia | +1.20% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescente Adoção Clínica de Filmes de Barreira à Base de Silicone | +0.80% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do Reembolso para Curativos Avançados para Feridas | +0.60% | Mercados centrais da América do Norte e da União Europeia | Curto prazo (≤ 2 anos) |

| Adesivos Carregados com Fármacos em Nanofibras com Sucesso na Fase II | +0.40% | América do Norte e União Europeia, mercados de adoção precoce | Longo prazo (≥ 4 anos) |

| Painéis de Dosagem Baseados em IA Reduzindo Pontos de Alta Dose na Pele | +0.30% | América do Norte e União Europeia, instalações tecnologicamente avançadas | Médio prazo (2-4 anos) |

| Crescente Disponibilidade de Linhas de Cuidados com a Pele para Radiodermatite de Venda Livre | +0.20% | Global, com foco no canal de varejo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global de Câncer e Adoção de Radioterapia

A incidência de câncer continua a crescer, e os regimes hipofraccionados — embora encurtem o tempo total de tratamento — concentram doses que intensificam a toxicidade cutânea. Os pacientes de terapia de prótons nos Estados Unidos triplicaram de 2012 a 2021, espelhando o crescimento na Ásia, onde as indicações de cabeça e pescoço e de mama respondem por taxas de terapia de 74% e 87% na Índia, respectivamente. A relação entre concentração e risco de dermatite exerce pressão constante sobre os prestadores de serviços para que atualizem os seus conjuntos de ferramentas de prevenção.[1]A. Renner et al., "Ensaio de Fase III com Filme de Barreira," ScienceDirect, sciencedirect.comÀ medida que as unidades de radioterapia se expandem para cidades secundárias, especialmente na China e na Índia, a demanda por soluções de cuidados com a pele acessíveis e clinicamente validadas acelera, reforçando a atração de longo prazo sobre o mercado de radiodermatite.

Crescente Adoção Clínica de Filmes de Barreira à Base de Silicone

Os filmes de barreira à base de silicone, como o Mepitel, passaram rapidamente de nicho para prática rotineira. Uma coorte da Clínica Mayo mostrou que 80% das pacientes com câncer de mama apresentaram graus de dermatite materialmente mais baixos quando os filmes foram aplicados desde a primeira fração. Ensaios randomizados relatam períodos de recuperação reduzidos para 17 dias em comparação com 32 dias sob cuidados padrão, equivalendo a uma melhoria de 47% na velocidade de cicatrização.[2]D. Keller, "Métricas de Desempenho de Curativos Avançados," ScienceDirect, sciencedirect.comA adoção mais ampla de protocolos é apoiada por atualizações de reembolso que agora reconhecem os filmes protetores de uso único como medicamente necessários, reduzindo assim os custos diretos para os pacientes e fortalecendo o mercado de radiodermatite.

Expansão do Reembolso para Curativos Avançados para Feridas

Em abril de 2025, os Centros de Serviços Medicare e Medicaid estenderam a cobertura de substitutos cutâneos de 12 para 16 semanas e dobraram os limites de aplicação para oito, melhorando materialmente a viabilidade econômica dos curativos avançados para casos crônicos.[3]Equipe de Política do CMS, "Expansão da Cobertura de Substitutos Cutâneos," cms.govA política reconhece evidências clínicas que demonstram taxas de fechamento mais rápidas para produtos celulares e à base de tecidos em comparação com a gaze tradicional. A expansão da cobertura também incentiva os formulários hospitalares a estocar uma gama mais ampla de soluções premium, o que, por sua vez, eleva os preços médios de venda e sustenta margens saudáveis em todo o mercado de radiodermatite.

Adesivos Carregados com Fármacos em Nanofibras com Sucesso na Fase II

Matrizes hierárquicas de nanofibras projetadas para liberar antioxidantes e antimicrobianos superaram os obstáculos de eficácia da Fase II, apresentando adesão superior, equilíbrio de umidade e controle bacteriano em relação às espumas convencionais. Nanopartículas de óxido de cério incorporadas nesses adesivos imitam a atividade da superóxido dismutase, neutralizando os radicais livres que impulsionam a inflamação crônica. O lançamento comercial adicionaria uma opção de alto valor aos conjuntos de ferramentas dos clínicos, diversificando ainda mais os portfólios de produtos no mercado de radiodermatite.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Baixo Consenso Médico sobre Protocolos de Padrão de Cuidado | -0.70% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Risco de Fornecimento de Prata e Silicone de Grau Médico | -0.50% | Global, com maior impacto na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incerteza Regulatória para Géis de Plaquetas Bioengenheirados | -0.40% | América do Norte e União Europeia, mercados dependentes de regulamentação | Longo prazo (≥ 4 anos) |

| Evidências Clínicas de Alto Nível Limitadas para Terapias Alternativas | -0.30% | Global, com foco em sistemas de saúde baseados em evidências | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixo Consenso Médico sobre Protocolos de Padrão de Cuidado

Revisões sistemáticas destacam a limitada disponibilidade de ensaios randomizados de alta qualidade, deixando os clínicos sem orientação definitiva e criando variabilidade substancial na seleção de produtos. A prática inconsistente complica as avaliações dos pagadores sobre a necessidade médica e reduz a adoção de produtos em economias emergentes onde os controles de custos são rigorosos. As sociedades profissionais estão elaborando vias de consenso, mas o alinhamento permanece um desafio de médio prazo, limitando os ganhos rápidos para o mercado de radiodermatite.

Risco de Fornecimento de Prata e Silicone de Grau Médico

A FDA lista 142 categorias críticas de dispositivos com risco elevado de escassez, incluindo curativos antimicrobianos à base de prata e filmes de silicone vitais para o cuidado da radiodermatite. A volatilidade das matérias-primas e a concentração geográfica da capacidade de refino expõem os fabricantes a picos de preços e escassez intermitente. Embora os fornecedores busquem dupla fonte de abastecimento e integração vertical, a diversificação significativa provavelmente levará vários ciclos de produção, restringindo a expansão de volume de curto prazo em todo o mercado de radiodermatite.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Corticosteroides Lideram Apesar da Inovação em Filmes de Barreira

Os corticosteroides mantiveram a supremacia em 2024 com uma participação de 28,5% no mercado de radiodermatite, ilustrando seu papel consolidado na mitigação de respostas inflamatórias agudas. No entanto, o subsegmento de filmes de barreira sem ardor está acelerando a um CAGR de 8,2%, evidenciando uma mudança decisiva em direção à profilaxia. O tamanho do mercado de radiodermatite para filmes de barreira está projetado para atingir USD 175,6 milhões até 2030, impulsionado por claros benefícios de cicatrização e protocolos de aplicação fáceis de usar.

Curativos avançados, como hidrogéis e hidrocoloides, estão ganhando relevância devido ao gerenciamento superior de exsudato e ao maior conforto do paciente. As variantes revestidas de silicone, apoiadas por dados de estudos randomizados, encurtam os tempos médios de recuperação e reduzem o desconforto relacionado ao curativo, reforçando a mudança em direção ao cuidado centrado no paciente. A gaze impregnada com mel mantém um nicho de seguidores entre os profissionais que favorecem os antimicrobianos naturais, enquanto as formulações de fatores de crescimento e ricas em plaquetas emergem como a próxima fronteira de inovação no setor de tratamento de radiodermatite.

Por Canal de Distribuição: Dominância do Varejo Desafiada pelo Crescimento Digital

As farmácias de varejo detinham uma participação de receita de 33,7% em 2024, aproveitando sua presença física para capturar o tráfego por impulso e baseado em prescrição. No entanto, as plataformas online, expandindo-se a um CAGR de 7,1%, estão remodelando os hábitos de compra à medida que os pacientes buscam discrição, preços competitivos e reposição por assinatura. O tamanho do mercado de radiodermatite atribuível ao comércio eletrônico está projetado para dobrar até 2030, à medida que as plataformas de telessaúde integram pedidos diretamente nas consultas de oncologia virtual.

As farmácias hospitalares permanecem críticas para cenários agudos, onde o acesso imediato e a supervisão clínica são obrigatórios. As compras institucionais se beneficiam de contratos agrupados que comprimem os preços unitários, embora o crescimento fique aquém devido à maturidade operacional. Os canais digitais agregam serviços de valor acrescentado, como alertas de adesão e módulos de educação interativa, recursos indisponíveis nos pontos de venda tradicionais e cada vez mais favorecidos pelos pacientes de cuidados crônicos.

Por Estágio: Casos Agudos Impulsionam o Volume, Casos Crônicos Impulsionam a Inovação

Os episódios agudos de radiodermatite responderam por 59,4% dos tratamentos em 2024, sublinhando a prevalência de reações cutâneas durante a radioterapia ativa. Os corticosteroides tópicos padrão e os filmes de barreira dominam este estágio, garantindo padrões de aquisição previsíveis. No entanto, o segmento crônico, avançando a um CAGR de 7,3%, impulsiona uma receita desproporcional porque o cuidado frequentemente envolve múltiplos produtos avançados ao longo de períodos prolongados.

Os regimes preventivos introduzidos durante a janela aguda reduzem demonstravelmente as taxas de conversão para cronicidade, levando os centros de oncologia a incorporar pontos de verificação de avaliação cutânea em cada cronograma de fração. As apresentações crônicas requerem combinações complexas — curativos avançados, antibióticos sistêmicos e desbridamento cirúrgico — que exigem preços premium. Consequentemente, os fornecedores posicionam híbridos de medicamentos e dispositivos de alta margem para essa subpopulação, reforçando o ritmo de inovação.

Por Usuário Final: Hospitais Lideram, Cuidados Domiciliares Aceleram

Hospitais e centros de oncologia capturaram uma participação de 39,4% em 2024, apoiados por vias de oncologia integradas que fornecem intervenções de cuidados com a pele juntamente com a radioterapia. Os esforços de padronização e as equipes multidisciplinares de feridas otimizam a seleção de produtos, sustentando a demanda institucional.

Os ambientes de cuidados domiciliares, projetados para crescer a um CAGR de 7,3%, espelham os objetivos dos sistemas de saúde de conter custos e melhorar a qualidade de vida. Os aplicativos de monitoramento remoto permitem que os enfermeiros supervisionem as trocas de curativos enquanto os pacientes permanecem em casa, estendendo o alcance do mercado de radiodermatite para além das paredes hospitalares. As clínicas de dermatologia atendem casos refratários complexos, fornecendo modalidades especializadas, como resurfacing a laser e injeções de plasma rico em plaquetas, complementando assim os contínuos de cuidado liderados pelos hospitais.

Análise Geográfica

A América do Norte deteve 32,6% da receita global em 2024, sustentada por reembolso robusto, ampla capacidade de radioterapia e adoção precoce de planejamento de tratamento habilitado por IA. Os Estados Unidos impulsionam a liderança regional por meio de grandes redes de oncologia que incorporam algoritmos de cuidados com a pele baseados em evidências nos prontuários eletrônicos, garantindo um fluxo constante de curativos de alto valor. O Canadá contribui com crescimento incremental por meio de expansões de financiamento provincial, enquanto as melhorias na infraestrutura oncológica do México estimulam a demanda de importação por filmes de barreira premium.

O mercado de radiodermatite da Ásia-Pacífico está previsto para registrar um CAGR de 7,4% até 2030, impulsionado por grandes grupos de pacientes e pelo aumento das instalações de radioterapia na China, Índia e Sudeste Asiático. Apesar do reembolso fragmentado e do acesso desigual a produtos avançados, os vastos volumes de procedimentos da região se traduzem em uma oportunidade agregada significativa. O Japão e a Coreia do Sul lideram a adoção tecnológica, pilotando curativos de nanofibras e unidades de fotobiomodulação, enquanto as aquisições centralizadas da Austrália oferecem uma plataforma de lançamento para novos participantes que buscam uma penetração mais ampla na Ásia-Pacífico.

A Europa mantém um mercado maduro, mas resiliente, ancorado por protocolos de tratamento padronizados na Alemanha, França e Reino Unido. As bolsas de pesquisa colaborativa facilitam a rápida disseminação das melhores práticas, sustentando a adoção constante de novas terapias. Enquanto isso, o Oriente Médio e África e a América do Sul oferecem potencial incipiente: os estados do Conselho de Cooperação do Golfo investem em centros de oncologia abrangentes, enquanto o Brasil e a Argentina avançam em direção à cobertura universal para curativos avançados para feridas. No entanto, a volatilidade cambial e as restrições orçamentárias de saúde moderam a aceleração de curto prazo nesses territórios, moderando sua contribuição para o mercado geral de radiodermatite.

Cenário Competitivo

O mercado de radiodermatite abriga uma combinação de conglomerados diversificados de cuidados com feridas e inovadores especializados em dermatologia. 3M, ConvaTec e Mölnlycke aproveitam a distribuição global e portfólios amplos para garantir contratos institucionais, enquanto empresas menores de biotecnologia criam nichos com adesivos de nanofibras e géis de fatores de crescimento. As tendências de consolidação persistem: os grandes players buscam aquisições complementares para acessar sistemas de entrega proprietários ou algoritmos de suporte à decisão baseados em IA.

A diferenciação tecnológica é um campo de batalha focal. O lançamento do InnovaMatrix pela ConvaTec, apoiado por um crescimento de receita orgânica de 6,6% durante o primeiro semestre de 2024, exemplifica lançamentos de produtos baseados em evidências que ressoam com os comitês de formulário. Os concorrentes investem em curativos inteligentes incorporados com indicadores responsivos ao pH, permitindo a detecção precoce de infecções e intervenção oportuna. Concomitantemente, os prestadores implantam painéis de IA que mapeiam a dose de radiação na pele do paciente, prevendo locais de pontos quentes e permitindo a colocação preventiva de filmes — uma abordagem que beneficia tanto os pacientes quanto os fabricantes de dispositivos.

O escrutínio regulatório molda a dinâmica competitiva. Uma carta de advertência da FDA emitida à Integra LifeSciences em janeiro de 2025 sublinha a importância da adesão rigorosa ao sistema de qualidade. As empresas que adotam processos de conformidade robustos ganham vantagens reputacionais e acesso mais fácil ao mercado. Ainda assim, oportunidades de espaço em branco permanecem: kits de combinação personalizados que agrupam filmes de barreira com soros antioxidantes, ou modelos de serviço da clínica para o domicílio que integram a teledermatologia, estão prontos para redefinir as propostas de valor.

Líderes do Setor de Radiodermatite

3M Company

Mölnlycke Health Care AB

ConvaTec Group Plc

Smith & Nephew plc

Medline Industries LP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FDA classificou um dispositivo que detecta a atividade de protease bacteriana em fluido de ferida crônica como Classe II, abrindo caminho para um monitoramento de infecção aprimorado

- Abril de 2025: O CMS estendeu a cobertura de substitutos cutâneos para 16 semanas e aumentou os limites de aplicação, melhorando o acesso dos pacientes a curativos avançados

- Fevereiro de 2025: Os resultados do ensaio de Fase II mostraram que o LUT014 tópico atingiu os endpoints de eficácia para dermatite induzida por radiação em pacientes com câncer de mama.

- Janeiro de 2025: A FDA emitiu uma carta de advertência à Integra LifeSciences, citando violações de fabricação que afetam dispositivos de cuidados com feridas

Escopo do Relatório Global do Mercado de Radiodermatite

| Tópicos | Corticosteroides |

| Cremes Hidrofílicos | |

| Antibióticos | |

| Outros | |

| Curativos | Curativos de Hidrogel e Hidrocoloide |

| Filmes de Barreira Sem Ardor | |

| Gaze Impregnada com Mel | |

| Curativos Revestidos de Silicone | |

| Outros | |

| Medicamentos Sistêmicos Orais | |

| Terapias Emergentes (à base de fatores de crescimento e plaquetas) |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Radiodermatite Aguda |

| Radiodermatite Crônica |

| Hospitais e Centros de Oncologia |

| Clínicas de Dermatologia |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Tópicos | Corticosteroides |

| Cremes Hidrofílicos | ||

| Antibióticos | ||

| Outros | ||

| Curativos | Curativos de Hidrogel e Hidrocoloide | |

| Filmes de Barreira Sem Ardor | ||

| Gaze Impregnada com Mel | ||

| Curativos Revestidos de Silicone | ||

| Outros | ||

| Medicamentos Sistêmicos Orais | ||

| Terapias Emergentes (à base de fatores de crescimento e plaquetas) | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Estágio | Radiodermatite Aguda | |

| Radiodermatite Crônica | ||

| Por Usuário Final | Hospitais e Centros de Oncologia | |

| Clínicas de Dermatologia | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de radiodermatite?

O tamanho do mercado de tratamento de radiodermatite é de USD 460,7 milhões em 2025, com uma alta projetada para USD 557,1 milhões até 2030.

Qual região lidera a demanda global?

A América do Norte detém a maior participação, com 32,6%, apoiada por reembolso robusto e adoção precoce de tecnologia.

Qual categoria de produto está crescendo mais rapidamente?

Os filmes de barreira sem ardor registram o maior CAGR, de 8,2%, até 2030, à medida que os clínicos se voltam para o cuidado focado na prevenção.

Por que as farmácias online estão ganhando importância?

Os canais online expandem-se a um CAGR de 7,1% porque os pacientes valorizam a conveniência, os preços competitivos e a entrega discreta.

Como a política de reembolso está afetando o crescimento do mercado?

A regra do CMS de 2025 que estende a cobertura de substitutos cutâneos para 16 semanas e dobra os limites de aplicação impulsiona diretamente o acesso a curativos avançados e sustenta o crescimento da receita.

Quais são os principais desafios enfrentados pelos fornecedores?

As lacunas no consenso médico sobre protocolos e os riscos de fornecimento de prata e silicone de grau médico representam os obstáculos mais imediatos para uma expansão mais tranquila.

Página atualizada pela última vez em: