Tamanho e Participação do Mercado de Bioinformática em Nutrigenômica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

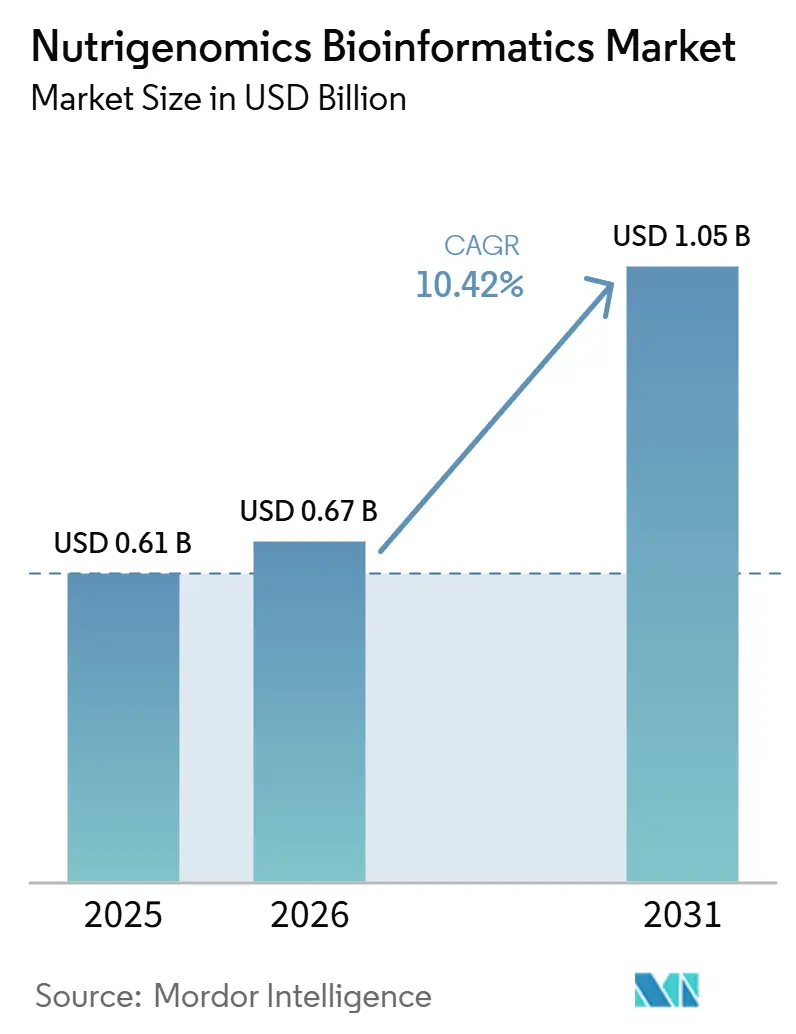

| Tamanho do Mercado (2026) | 0.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bioinformática em Nutrigenômica por Mordor Intelligence

O tamanho do mercado de bioinformática em nutrigenômica foi avaliado em USD 0,61 bilhão em 2025 e estima-se que cresça de USD 0,67 bilhão em 2026 para atingir USD 1,05 bilhão até 2031, a um CAGR de 10,42% durante o período de previsão (2026-2031). A crescente demanda por intervenções dietéticas baseadas em precisão, a expansão da validação clínica das interações gene–dieta e os rápidos avanços em análises multi-ômicas habilitadas por inteligência artificial devem moldar os próximos cinco anos de crescimento. A América do Norte continua a capturar a maior parcela dos gastos, mas a expansão de dois dígitos da Ásia-Pacífico indica que as economias emergentes influenciarão cada vez mais a difusão tecnológica e a formação de preços. A intensidade competitiva está se acelerando à medida que os players de plataforma migram de modelos de testes centrados em hardware para soluções de software nativas em nuvem que encurtam os fluxos de trabalho de bioinformática e reduzem os custos de processamento de dados. Diretrizes clínicas que endossam a nutrição baseada em genes para o tratamento da obesidade estão prontas para catalisar a aceitação pelos pagadores, enquanto projetos-piloto de nutrição de precisão financiados pelo governo na China e na Índia ampliam a base de usuários endereçável além dos consumidores de alta renda.

Principais Conclusões do Relatório

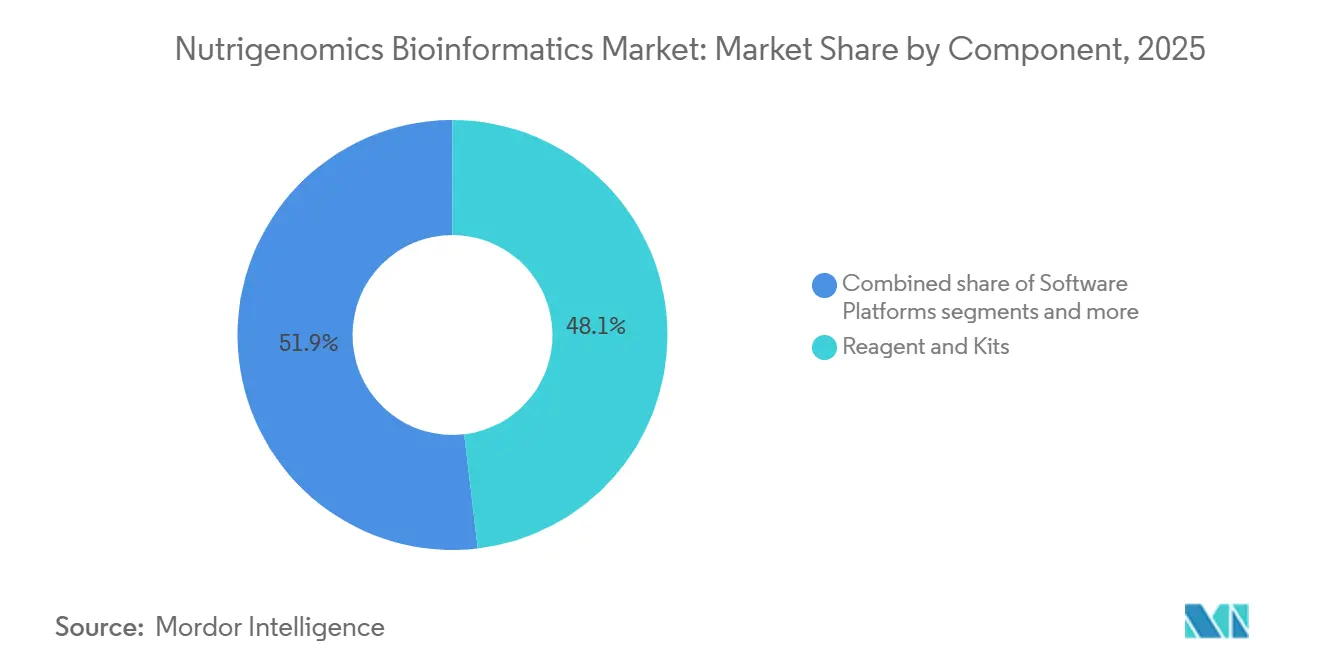

- Por componente, reagentes e kits lideraram com 48,12% da participação do mercado de bioinformática em nutrigenômica em 2025, enquanto as plataformas de software devem avançar a um CAGR de 10,79% até 2031.

- Por aplicação, a obesidade representou 36,92% do tamanho do mercado de bioinformática em nutrigenômica em 2025, enquanto diabetes e distúrbios metabólicos representa o segmento de crescimento mais rápido, com um CAGR de 10,98% até 2031.

- Por usuário final, os institutos de pesquisa e acadêmicos detinham 43,25% da participação de receita em 2025; as empresas de nutracêuticos e alimentos funcionais registram o maior CAGR projetado de 11,12% no mesmo horizonte.

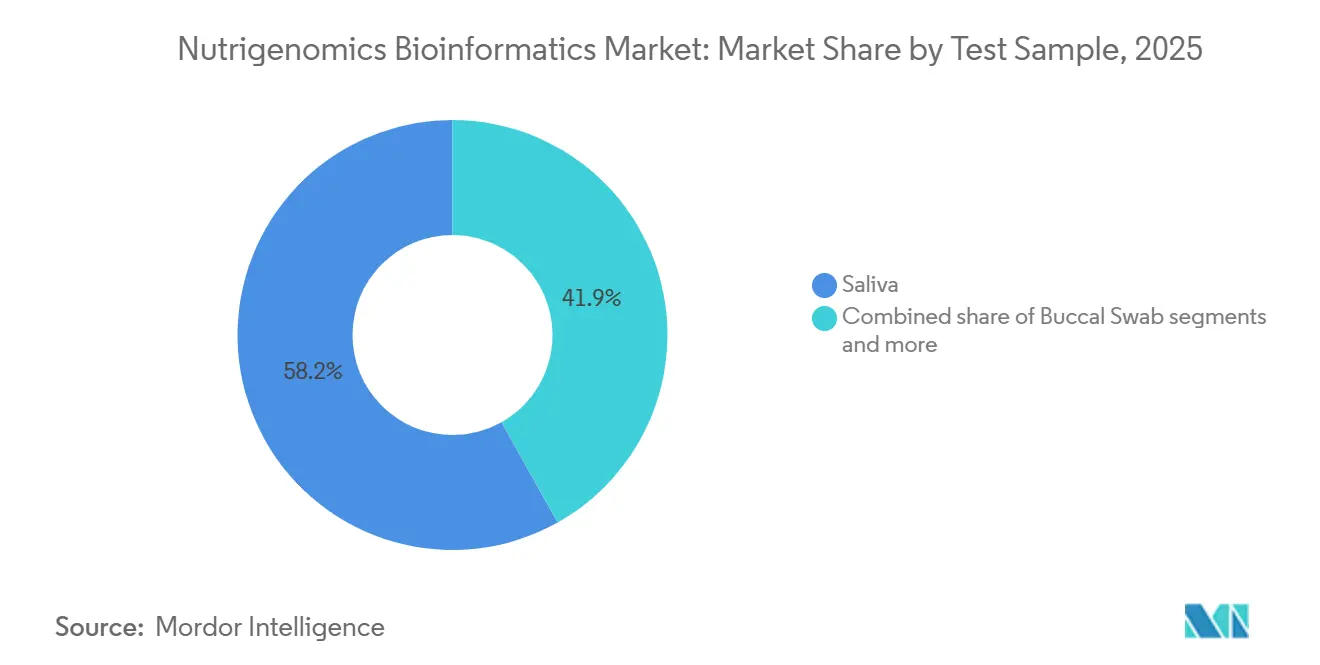

- Por Amostra de Teste, a Saliva detinha 58,15% da participação de receita em 2025; o swab bucal registra o maior CAGR projetado durante o período de previsão.

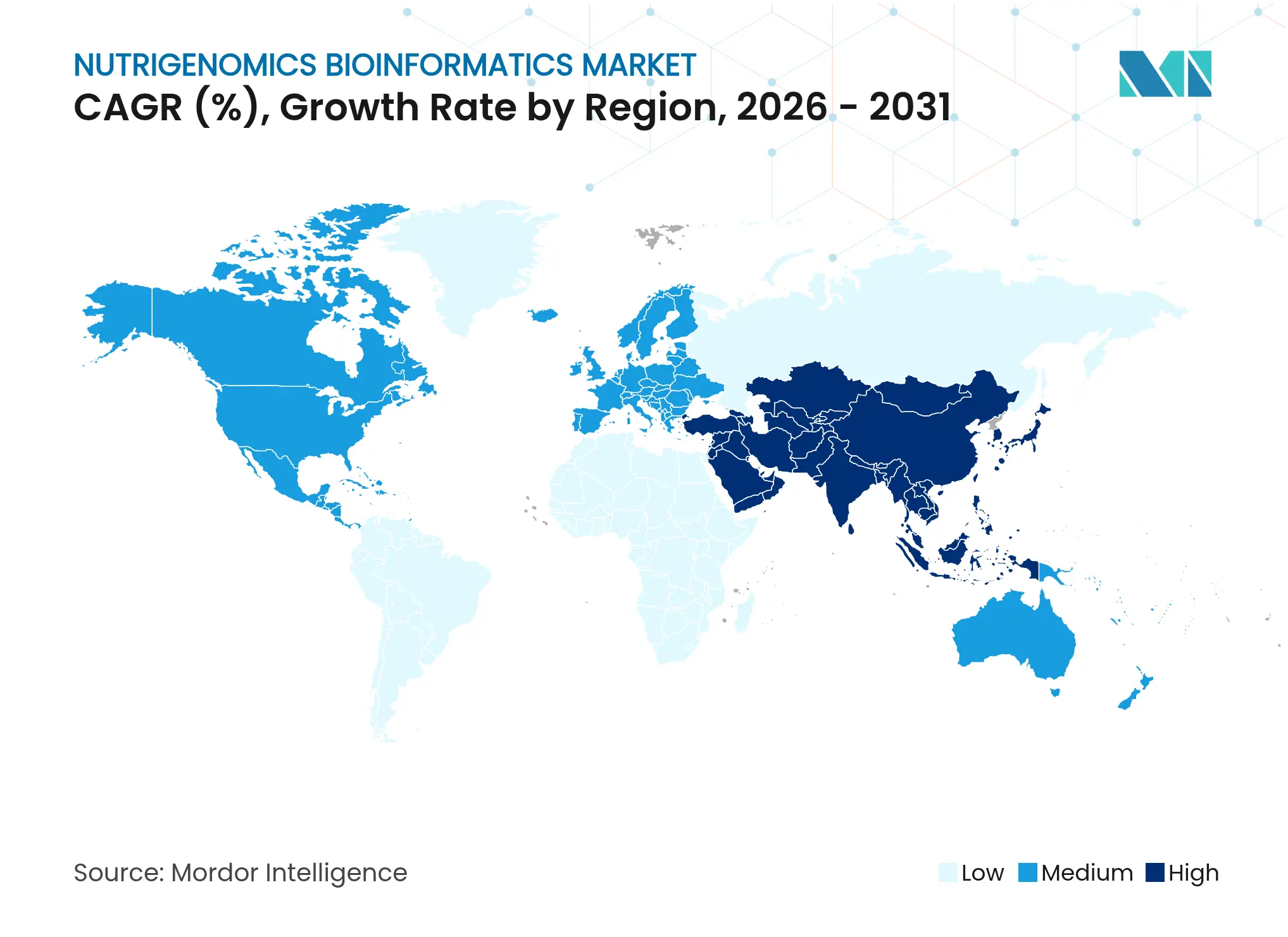

- Por geografia, a América do Norte comandou 44,75% do mercado de bioinformática em nutrigenômica em 2025, mas a Ásia-Pacífico deve expandir a um CAGR de 11,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bioinformática em Nutrigenômica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de plataformas de bioinformática nativas em nuvem | +2.1% | Global, concentrada na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção generalizada de testes nutrigenômicos diretos ao consumidor (DTC) | +2.4% | América do Norte e Europa, com expansão para a APAC | Médio prazo (2–4 anos) |

| Integração de IA/ML para interpretação de dados multi-ômicos | +1.8% | Global, liderada pelos centros de P&D da América do Norte e do Leste Asiático | Médio prazo (2–4 anos) |

| Diretrizes clínicas que endossam a nutrição baseada em genes para o tratamento da obesidade | +1.5% | América do Norte e UE, com adoção inicial na Austrália e no GCC | Médio prazo (2–4 anos) |

| Surgimento de serviços de co-análise microbioma-nutrigenômica | +1.3% | Global, com ganhos iniciais na América do Norte, APAC e Israel | Longo prazo (≥ 4 anos) |

| Programas governamentais de nutrição de precisão na China e na Índia | +1.2% | Núcleo da APAC (China e Índia), com expansão para o MEA | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Plataformas de Bioinformática Nativas em Nuvem

A análise genômica em larga escala depende cada vez mais de infraestrutura em nuvem que fornece computação elástica e armazenamento seguro de dados. Soluções como o g.nome™ da Almaden Genomics reduzem o tempo de desenvolvimento de fluxos de trabalho de meses para horas, tornando pipelines de nível empresarial acessíveis a laboratórios de médio porte e startups. Barreiras de entrada mais baixas incentivam novos prestadores de serviços a participar do mercado de bioinformática em nutrigenômica, intensificando a concorrência e estimulando a inovação em preços. Os padrões de interoperabilidade melhoram a colaboração entre instituições, enquanto o compartilhamento de dados em tempo real apoia ensaios clínicos distribuídos. O ecossistema resultante acelera o refinamento de algoritmos porque os modelos podem ser retreinados continuamente em conjuntos de dados maiores e mais diversos, aprimorando, em última análise, a precisão das previsões para planos alimentares individualizados.

Adoção Generalizada de Testes Nutrigenômicos Diretos ao Consumidor

Os testes genéticos integrados ao varejo estão indo além dos relatórios de ancestralidade movidos pela curiosidade em direção a recomendações de compras acionáveis entregues no ponto de venda. A parceria da GenoPalate com a Earth Fare vincula códigos QR nas lojas a planos de refeições baseados em genótipo, traduzindo dados complexos de variantes em escolhas alimentares cotidianas. A regra de testes desenvolvidos em laboratório da FDA de 2024 impõe requisitos rigorosos de validação que favorecem empresas com profundas capacidades regulatórias. Custos de conformidade mais elevados podem consolidar a participação de mercado entre os players estabelecidos, mas a confiança do consumidor pode aumentar à medida que a precisão melhora, impulsionando o volume expandido. A tendência amplia a base de usuários do setor de bioinformática em nutrigenômica ao engajar compradores do mercado convencional em vez de adotantes iniciais entusiastas da saúde.

Integração de IA/ML para Interpretação de Dados Multi-Ômicos

Os modelos de aprendizado de máquina agora integram conjuntos de dados genômicos, metabolômicos e de microbioma para gerar prescrições dietéticas que superam os protocolos guiados por médicos. Um ensaio randomizado mostrou uma redução de 25,3% no colesterol LDL com aconselhamento de suplementos orientado por IA versus 15,2% sob cuidados tradicionais. Coortes financiadas com recursos públicos, como o estudo de nutrição de precisão com 10.000 participantes do NIH, fornecerão dados de treinamento sem precedentes. Algoritmos de aprendizado contínuo refinam os mapas de interação nutriente–gene, permitindo que o mercado de bioinformática em nutrigenômica entregue recomendações clinicamente validadas em escala. As seguradoras podem começar a reembolsar planos alimentares gerados por algoritmos assim que os dados de resultados demonstrarem reduções sustentadas no risco cardiometabólico.

Diretrizes Clínicas que Endossam a Nutrição Baseada em Genes para o Tratamento da Obesidade

A declaração de 2025 da Associação Americana do Coração reconhece a utilidade clínica das informações de genótipo no gerenciamento do risco cardiovascular, legitimando indiretamente os testes genéticos com foco em nutrição. Evidências do ensaio ASPIRE-DNA indicam que dietas adaptadas ao DNA reduzem significativamente a glicose plasmática em jejum e a HbA1c em adultos pré-diabéticos. Tais resultados fundamentam protocolos emergentes que integram o rastreamento genético ao tratamento rotineiro da obesidade, fornecendo um caminho para a cobertura pelos pagadores. A longo prazo, a nutrição baseada em genes pode servir como um trampolim para intervenções avançadas de edição genética, mas o crescimento de receita no curto prazo virá de plataformas de software que traduzem painéis de SNP validados em planos alimentares específicos para cada paciente.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto custo e baixo reembolso para testes de dieta baseados em genes | -1.9% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados sobre conjuntos de dados nutrigenômicos | -1.1% | UE e América do Norte como principais, com expansão global | Médio prazo (2-4 anos) |

| Escassez de ensaios clínicos validados de gene-dieta | -1.3% | Global, com foco regulatório em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Supervisão regulatória fragmentada sobre testes diretos ao consumidor | -0.8% | Global, com intensidade regional variável | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Baixo Reembolso para Testes de Dieta Baseados em Genes

Os painéis para consumidores geralmente custam entre USD 200 e USD 500, bem acima dos limites de desembolso direto em populações de renda média. Uma revisão de 2025 das políticas de planos de saúde dos EUA encontrou ampla cobertura MolDX, mas adoção limitada pelas principais seguradoras comerciais. A nutrição preventiva é frequentemente excluída dos marcos de reembolso existentes, forçando os pagadores a ponderar as economias de longo prazo em relação aos gastos de curto prazo. A elasticidade de preço pode desacelerar a adoção no setor de bioinformática em nutrigenômica até que as evidências demonstrem um ROI robusto para as seguradoras. Os líderes de mercado estão respondendo com modelos de assinatura e serviços de coaching agrupados que distribuem o pagamento ao longo do tempo.

Preocupações com Privacidade de Dados sobre Conjuntos de Dados Nutrigenômicos

A violação da 23andMe que expôs 7 milhões de perfis sublinha o risco reputacional do gerenciamento inadequado de dados genéticos. A legislação europeia proposta introduz protocolos de consentimento aprimorados, mas também aumenta os custos de conformidade para o compartilhamento de dados transfronteiriço. A hesitação dos consumidores pode reduzir o envio de amostras em regiões sensíveis à privacidade, amortecendo o crescimento de conjuntos de dados dos quais os modelos de IA dependem. Os fornecedores estão investindo em criptografia de conhecimento zero e análises federadas para garantir aos usuários que os genomas brutos nunca saem de enclaves seguros. Estruturas de governança transparentes serão necessárias para reconstruir a confiança e sustentar a criação de valor orientada por dados no mercado de bioinformática em nutrigenômica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software Nativo em Nuvem Redefine a Criação de Valor

O tamanho do mercado de bioinformática em nutrigenômica para reagentes e kits representou USD 0,29 bilhão em 2025, traduzindo-se em 48,12% da receita, mas o crescimento se modera à medida que os laboratórios transitam do rendimento em laboratório úmido para a geração de insights digitais. As plataformas de software entregam a expansão mais rápida, registrando um CAGR de 10,79% que deve elevar materialmente sua participação até 2031. Os fornecedores de plataformas monetizam licenças recorrentes, assinaturas de análises baseadas em IA e camadas de interoperabilidade de dados. Os reagentes mantêm importância para a integridade das amostras, mas a queda nos custos por unidade e a pressão de comoditização corroem as margens. Os prestadores de serviços ocupam o meio-termo, convertendo leituras brutas em aconselhamento nutricional acionável e, cada vez mais, agrupando coaching virtual para se diferenciar.

Construtores de fluxo de trabalho modulares permitem que cientistas de bancada projetem pipelines sem codificação, reduzindo os prazos de desenvolvimento e democratizando a experimentação. Arquiteturas multilocatário suportam colaboração segura entre clínicas geograficamente dispersas, encurtando os ciclos de feedback entre descoberta e tradução clínica. O ecossistema resultante incentiva aplicações de nicho, como algoritmos de pontuação de nutrientes específicos para microbioma, que impulsionam a demanda incremental por metadados de alta qualidade. À medida que as capacidades em nuvem se expandem, a contribuição do software para a participação do mercado de bioinformática em nutrigenômica provavelmente superará os consumíveis físicos, completando a mudança de captura de valor liderada por produtos para liderada por plataformas.

Por Aplicação: Distúrbios Metabólicos Aceleram em Direção ao Mainstream Clínico

A obesidade continua a dominar a receita, mas sua participação de 36,92% no mercado de bioinformática em nutrigenômica é gradualmente diluída pela demanda crescente por soluções para diabetes e distúrbios metabólicos. Este último segmento deve registrar um CAGR de 10,98%, indicando que os clínicos estão cada vez mais implantando dietas guiadas por genótipo para complementar o controle glicêmico farmacológico. As aplicações cardiovasculares e oncológicas mantêm adoção estável à medida que os diagnósticos complementares exploram as interações nutriente–medicamento. O antienvelhecimento e bem-estar permanece um nicho centrado no consumidor, mas serve como um pipeline para dados comportamentais em estágio inicial que posteriormente informam programas terapêuticos.

As evidências de resultados fortalecem a confiança dos pagadores. Os resultados de 26 semanas do ensaio ASPIRE-DNA mostraram melhorias clinicamente significativas na HbA1c, reforçando os argumentos de cobertura para painéis metabólicos. As redes hospitalares agora pilotam protocolos nutrigenômicos em clínicas de endocrinologia, integrando consultas de nutricionistas diretamente nos prontuários eletrônicos de saúde. Os fornecedores de software respondem incorporando widgets de suporte à decisão que traduzem resultados de SNP em recomendações no nível de receitas alinhadas com as preferências alimentares culturais, aumentando assim a adesão. Este ciclo virtuoso entre validação e utilização expande o tamanho do mercado de bioinformática em nutrigenômica em especialidades médicas.

Por Usuário Final: Inovadores em Nutracêuticos Superam os Stakeholders Tradicionais

Os institutos de pesquisa e acadêmicos respondem por 43,25% dos gastos de 2025, aproveitando o financiamento de bolsas para validar as vias gene–dieta. No entanto, as empresas de nutracêuticos e alimentos funcionais registram o maior impulso futuro, avançando a um CAGR de 11,12% à medida que os proprietários de marcas reposicionam as formulações em torno de insights de genótipo. As empresas de testes diretos ao consumidor cultivam o engajamento do consumidor, enquanto as entidades farmacêuticas exploram a nutrigenômica como um adjunto à otimização da resposta a medicamentos.

Os fabricantes de alimentos integram serviços de teste e recomendação que fazem upsell de ingredientes personalizados a preços premium. O Body Granola da Calbee, por exemplo, vincula dados de microbioma a misturas probióticas proprietárias que prometem benefícios para o sono e o estresse. Tais iniciativas borram a fronteira entre suplemento e lanche, transformando os corredores de bens de consumo embalados em plataformas de bem-estar orientadas por dados. O setor de bioinformática em nutrigenômica ganha assim um poderoso aliado comercial capaz de financiar campanhas de marketing em larga escala que aumentam a conscientização pública.

Por Amostra de Teste: A Coleta de Saliva Reforça a Conveniência do Usuário

Os kits de saliva dominam os canais de varejo devido à coleta domiciliar indolor e ao rendimento estável de DNA, preservando a aceitação do usuário para programas de mercado de massa. Os swabs bucais atendem a cenários que requerem maior conteúdo de células humanas, enquanto as coletas de sangue permanecem o padrão ouro para ensaios clínicos rigorosos que incluem biomarcadores metabólicos. O tamanho do mercado de bioinformática em nutrigenômica atribuível aos fluxos de trabalho baseados em saliva se beneficia de logística simplificada, pois o envio em temperatura ambiente elimina as restrições da cadeia de frio.

O endurecimento regulatório pode estimular uma bifurcação nas estratégias de amostras. Sob o novo marco de testes desenvolvidos em laboratório da FDA, os painéis de nível hospitalar poderiam migrar para sangue ou tecido para satisfazer os limites de validade analítica. As ofertas ao consumidor provavelmente manterão formatos não invasivos, sustentando os funis de aquisição. Os fornecedores investem em componentes de extração microfluídica que elevam a qualidade do DNA da saliva, reduzindo a lacuna de desempenho em relação às amostras venosas. Em última análise, a interoperabilidade de múltiplas amostras permitirá conjuntos de dados longitudinais onde os fatores de estilo de vida são rastreados juntamente com as linhas de base genéticas.

Análise Geográfica

A América do Norte gerou 44,75% da receita global em 2025, equivalente a USD 0,27 bilhão, refletindo vias de reembolso maduras para diagnósticos complementares e uma base de consumidores com afinidade tecnológica. A adoção precoce de análises orientadas por IA em centros médicos acadêmicos impulsiona o refinamento contínuo de algoritmos, reforçando a liderança de inovação da região. Bolsas federais como o programa de nutrição de precisão do NIH de USD 156 milhões fornecem dados de treinamento que sustentam a precisão dos modelos. Ao mesmo tempo, a nova regra de testes desenvolvidos em laboratório eleva os custos de conformidade, inclinando a vantagem competitiva para empresas bem capitalizadas.

A Ásia-Pacífico deve capturar o crescimento mais rápido, com um CAGR de 11,34%. As estratégias governamentais na China e na Índia integram a biofabricação com a IA, criando incentivos fiscais para startups de nutrição de precisão. A alta penetração de smartphones suporta relatórios de genótipo com foco em dispositivos móveis, enquanto as iniciativas de saúde comunitária traduzem conselhos dietéticos em planos de refeições culturalmente relevantes. A sensibilidade ao custo permanece um obstáculo, mas a fabricação local de reagentes ajuda a reduzir as diferenças de preço.

A Europa ocupa uma posição intermediária, equilibrando mandatos rígidos de privacidade de dados com forte financiamento público para ciência nutricional translacional. O proposto Espaço Europeu de Dados de Saúde promete compartilhamento seguro transfronteiriço, potencialmente desbloqueando análises de coortes multinacionais que aumentam o poder estatístico. Os roteiros dos fornecedores, portanto, enfatizam análises que preservam a privacidade e satisfazem os requisitos do Regulamento Geral de Proteção de Dados. A América do Sul e o Oriente Médio e África ficam atrás na adoção, mas registram crescimento de dois dígitos à medida que consórcios de pesquisa regionais incorporam módulos de nutrigenômica em programas de prevenção de doenças não transmissíveis.

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada, mas a consolidação está se acelerando à medida que empresas farmacêuticas e de instrumentação com recursos financeiros robustos adquirem plataformas especializadas para garantir ativos de dados. A aquisição de USD 256 milhões dos ativos da 23andMe pela Regeneron exemplifica a integração vertical, concedendo aos desenvolvedores de medicamentos acesso privilegiado a 15 milhões de genótipos para descoberta de alvos. A aquisição pendente de USD 3 bilhões da Olink pela Thermo Fisher amplia seu conjunto de ferramentas multi-ômicas, posicionando-se para ofertas de serviços agrupados que cobrem proteômica e genômica em um único fluxo de trabalho.

Os entrantes centrados em software desafiam os incumbentes ao abstrair a complexidade laboratorial por trás de interfaces de arrastar e soltar. A Almaden Genomics ilustra essa mudança, permitindo que clientes de ciências da vida projetem pipelines sem especialistas em bioinformática, reduzindo assim os custos de desenvolvimento e acelerando os ciclos de iteração. A vantagem competitiva está migrando da capacidade de rendimento para a habilidade de interpretação de dados. Os registros de propriedade intelectual revelam um aumento nos mecanismos de recomendação de nutrientes baseados em IA, sugerindo que as disputas futuras se concentrarão na transparência dos algoritmos e na certificação de suporte à decisão clínica.

Os modelos de parceria proliferam à medida que os stakeholders reconhecem o valor da colaboração em ecossistema. A aliança da Amway com a HEM Pharma aproveita 95.000 amostras de microbioma para criar SKUs probióticos personalizados para perfis de flora intestinal regionais. Tais vínculos entre setores expandem o alcance de distribuição e diversificam os fluxos de receita. Apesar das tendências de consolidação, a erosão das barreiras de entrada pela computação em nuvem convida especialistas ágeis a capturar nichos, sustentando um ambiente competitivo dinâmico no mercado de bioinformática em nutrigenômica.

Líderes do Setor de Bioinformática em Nutrigenômica

Nutrigenomix

The Gene Box

Metagenics

Xcode Life

GX Sciences, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Regeneron Pharmaceuticals adquiriu os ativos da 23andMe por USD 256 milhões, garantindo um banco de dados genético com 15 milhões de perfis para descoberta de medicamentos

- Janeiro de 2024: A GenoPalate e a Earth Fare lançaram guias de nutrição com código QR nas lojas com base em perfis genéticos

Escopo do Relatório Global do Mercado de Bioinformática em Nutrigenômica

De acordo com o escopo do relatório, a bioinformática em nutrigenômica é um campo interdisciplinar que combina ciência nutricional, genômica e bioinformática para estudar como a composição genética de um indivíduo influencia sua resposta aos nutrientes e como os nutrientes, por sua vez, afetam a expressão gênica. O objetivo é desenvolver recomendações dietéticas personalizadas que otimizem a saúde e previnam doenças com base em informações genéticas. O mercado de bioinformática em nutrigenômica é segmentado por aplicação, produto e geografia. Por aplicação, o mercado é segmentado em obesidade, doenças cardiovasculares, oncologia e outros. Por produto, o mercado é segmentado em reagentes e kits, software e serviços. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O relatório oferece valores (em USD) para os segmentos acima.

| Plataformas de Software |

| Reagentes e Kits |

| Serviços |

| Obesidade |

| Doenças Cardiovasculares |

| Pesquisa em Câncer |

| Diabetes e Distúrbios Metabólicos |

| Antienvelhecimento e Bem-Estar |

| Institutos de Pesquisa e Acadêmicos |

| Empresas Farmacêuticas e de Biotecnologia |

| Empresas de Nutracêuticos e Alimentos Funcionais |

| Empresas de Testes Diretos ao Consumidor |

| Saliva |

| Swab Bucal |

| Sangue |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Componente | Plataformas de Software | |

| Reagentes e Kits | ||

| Serviços | ||

| Por Aplicação | Obesidade | |

| Doenças Cardiovasculares | ||

| Pesquisa em Câncer | ||

| Diabetes e Distúrbios Metabólicos | ||

| Antienvelhecimento e Bem-Estar | ||

| Por Usuário Final | Institutos de Pesquisa e Acadêmicos | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Empresas de Nutracêuticos e Alimentos Funcionais | ||

| Empresas de Testes Diretos ao Consumidor | ||

| Por Amostra de Teste | Saliva | |

| Swab Bucal | ||

| Sangue | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de bioinformática em nutrigenômica até 2031?

Prevê-se que atinja USD 1,05 bilhão, expandindo a um CAGR de 10,42% de 2026 a 2031.

Qual segmento de componente está crescendo mais rapidamente?

As plataformas de software estão avançando a um CAGR de 10,79% à medida que as análises nativas em nuvem ganham tração.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atraente?

Os projetos-piloto governamentais de nutrição de precisão e a crescente digitalização da saúde impulsionam um CAGR de 11,34% na Ásia-Pacífico.

Como a IA melhora as recomendações nutrigenômicas?

Os modelos de IA integram dados genômicos, metabolômicos e de microbioma, produzindo planos alimentares que superam a orientação médica tradicional na redução do colesterol LDL.

O que limita a adoção pelo consumidor de testes de dieta baseados em genes atualmente?

Os altos custos de desembolso direto e a cobertura de seguro inconsistente permanecem como barreiras principais, apesar das crescentes evidências clínicas.

Página atualizada pela última vez em: