Tamanho e Participação do Mercado de Kits de Detecção de Mutações em Edição Genômica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

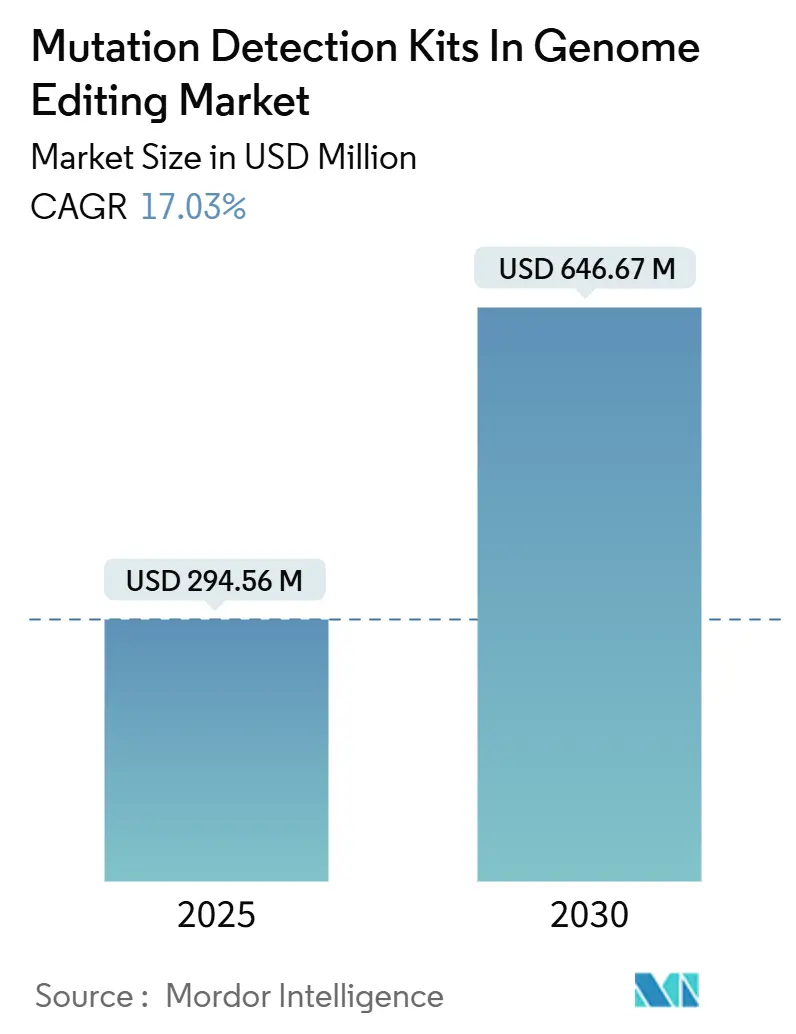

| Tamanho do Mercado (2025) | 294.56 Milhões de dólares |

| Tamanho do Mercado (2030) | 646.67 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Kits de Detecção de Mutações em Edição Genômica por Mordor Intelligence

O tamanho do mercado de kits de detecção de mutações em edição genômica está em USD 294,56 milhões em 2025 e tem previsão de atingir USD 646,67 milhões até 2030, avançando a um CAGR de 17,03%. Essa acentuada curva de crescimento reflete três mudanças simultâneas: redução dos preços do sequenciamento de nova geração (NGS), caminhos regulatórios claros para validação analítica em terapia gênica e um pipeline clínico em expansão que depende das tecnologias CRISPR. Os kits baseados em NGS detêm atualmente 40,27% de participação por lerem edições complexas com resolução de base única, enquanto as ofertas específicas para CRISPR/Cas crescem mais rapidamente à medida que os desenvolvedores terapêuticos se voltam para programas de edição de base e prime. As plataformas de PCR digital (dPCR), embora menores hoje, registram a maior trajetória de adoção graças à sensibilidade incomparável que detecta edições a 0,005% de frequência alélica variante. O trabalho em terapia gênica, em vez da descoberta pura, impulsiona 37,41% da demanda, e os usuários finais de biofármacos respondem por 43,74%, sublinhando uma tração comercial em vez de acadêmica. Regionalmente, a América do Norte detém 45,52% de participação com base nas regras de 2024 da FDA que padronizam as revisões de perfil tumoral por NGS e eliminam gradualmente a discricionariedade de fiscalização para testes desenvolvidos em laboratório.[1]Administração de Alimentos e Medicamentos dos EUA, "A FDA Toma Medidas com o Objetivo de Ajudar a Garantir a Segurança e a Eficácia dos Testes Desenvolvidos em Laboratório," FDA.gov

Principais Conclusões do Relatório

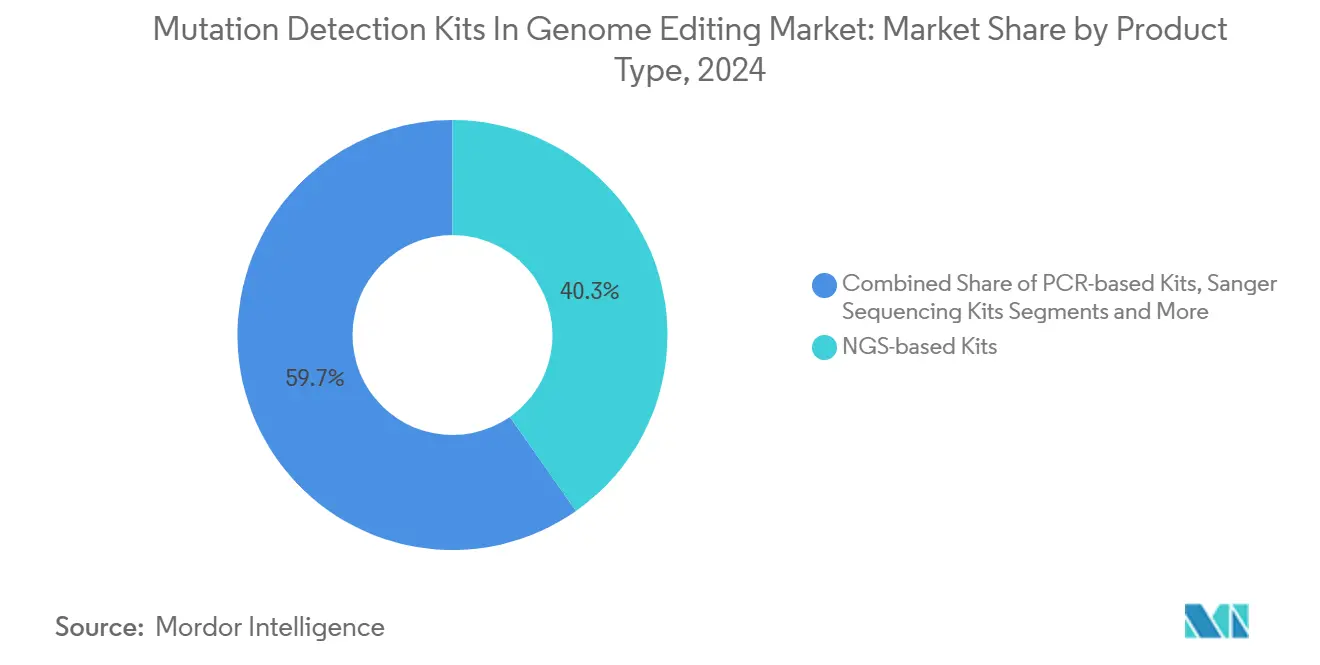

- Por tipo de produto, os kits baseados em NGS lideraram com 40,27% da participação do mercado de kits de detecção de mutações em edição genômica em 2024.

- Por tecnologia de detecção, o NGS deteve uma participação de 45,71% no mercado estudado e o PCR digital está projetado para expandir a um CAGR de 21,44% até 2030.

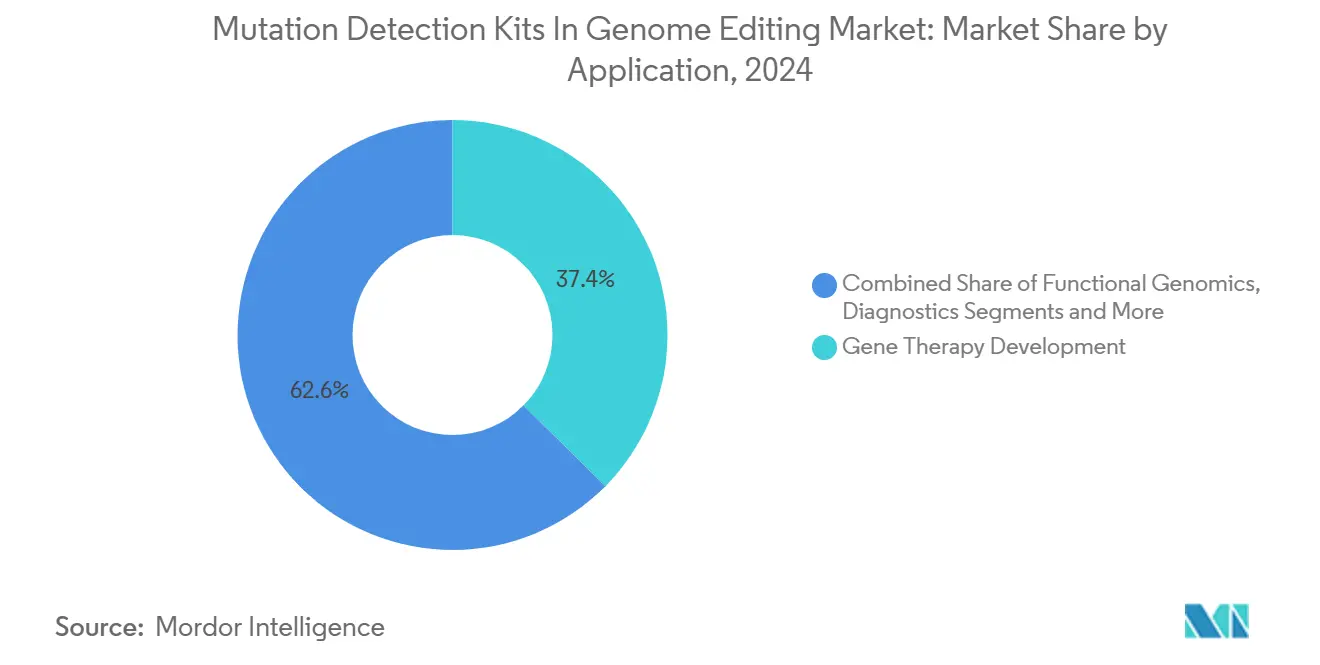

- Por aplicação, o desenvolvimento de terapia gênica deteve 37,41% do tamanho do mercado de kits de detecção de mutações em edição genômica em 2024 e apresenta uma perspectiva de CAGR de 20,68%.

- Por usuário final, as empresas de biofármacos e biotecnologia controlaram 43,74% da participação do mercado de kits de detecção de mutações em edição genômica em 2024.

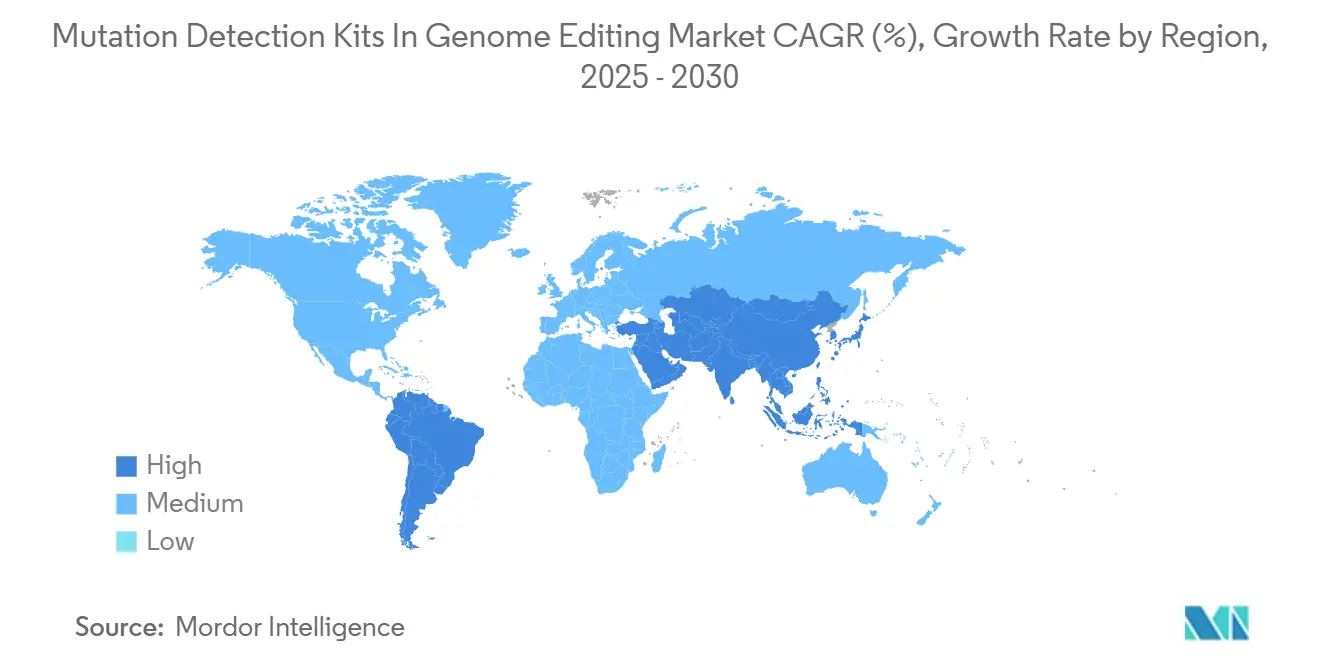

- A América do Norte manteve 45,52% da participação do mercado de kits de detecção de mutações em edição genômica em 2024, enquanto a Ásia-Pacífico registra um CAGR de 19,31% até 2030.

Tendências e Perspectivas do Mercado Global de Kits de Detecção de Mutações em Edição Genômica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline Clínico em Expansão de Terapias com Genes Editados | +3.2% | Global, com concentração na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Crescente Volume de Publicações sobre CRISPR/Cas9 | +2.8% | Global | Longo prazo (≥ 4 anos) |

| Redução dos Custos do Sequenciamento de Nova Geração (NGS) | +4.1% | Global | Curto prazo (≤ 2 anos) |

| Pressão Regulatória por Ensaios de Controle de Qualidade Validados em Terapia Gênica | +2.9% | América do Norte e UE, expandindo para APAC | Médio prazo (2 a 4 anos) |

| Ensaios de Edição de Base por CRISPR Necessitam de Detecção Ultrassensível | +2.4% | Global, adoção inicial na América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de ddPCR Multiplexado em Ensaios de Campo de Ag-Biotecnologia | +1.7% | Núcleo APAC, transbordamento para as Américas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline Clínico em Expansão de Terapias com Genes Editados

Mais de 40 terapêuticos CRISPR estão agora em ensaios humanos, um aumento acentuado em relação a 2024, e as primeiras aprovações — como a Casgevy para doença falciforme — validam a edição genômica para o cuidado convencional. Cada programa investigacional necessita de ensaios ortogonais para confirmar a precisão no alvo e descartar riscos fora do alvo, tornando a detecção de alta sensibilidade um guardião regulatório. Os desenvolvedores não se contentam mais com kits de ensaio único e, em vez disso, adotam pacotes de plataformas que combinam a abrangência do NGS com a profundidade do dPCR. O volume de ensaios sustenta compras recorrentes de kits nas fases de escalonamento de dose, pivotal e de acompanhamento de longo prazo. Esse perfil de demanda previsível estimula os fabricantes de kits a investir em químicas de validação CRISPR personalizadas que se integram perfeitamente aos sistemas de gestão de qualidade de biofármacos.

Redução dos Custos do Sequenciamento de Nova Geração

As execuções de genoma completo tiveram uma média de USD 600 em 2024, abaixo de USD 1.000 um ano antes, eliminando barreiras econômicas para a validação de rotina em estudos humanos e agrícolas.[2]Ahmed Samy, "Tecnologias e Desafios do Sequenciamento de Nova Geração," Life, mdpi.com O menor custo por amostra significa que os laboratórios podem sequenciar mais clones por lote, ampliando o poder estatístico dentro dos orçamentos. Participantes de mercados emergentes que antes dependiam de PCR direcionado agora avançam diretamente para o NGS, ampliando a abrangência do mercado de kits de detecção de mutações em edição genômica. O alívio de custos também impulsiona estratégias de multiplex, onde uma única corrida rastreia múltiplos sítios de edição, reduzindo o uso de reagentes e o tempo do analista. Os fornecedores respondem com formatos de kits calibrados para preparação rápida de biblioteca e codificação de barras, comprimindo ainda mais os gastos por ensaio.

Pressão Regulatória por Ensaios de Controle de Qualidade Validados em Terapia Gênica

A orientação de procedimentos analíticos da FDA de 2024 eleva o rigor de validação, e sua regra final sobre testes desenvolvidos em laboratório estabelece um cronograma de quatro anos para conformidade. Pequenas e médias empresas de biotecnologia que antes construíam ensaios personalizados agora adquirem kits comerciais com dossiês de validação completos para satisfazer auditores. A Europa espelha essa postura ao exigir métodos que discriminem culturas com genoma editado de cultivares convencionais, impulsionando a ag-biotecnologia em direção a fluxos de trabalho de detecção ultrassensível.[3]Alexandra Ribarits, "Métodos de Detecção Adequados para o Controle de Fiscalização de Plantas Geneticamente Modificadas Produzidas com Novas Técnicas Genômicas," Agronomy, mdpi.com Os fabricantes de kits que pré-embalam controles de validação e software observam aceleração na adoção, pois os laboratórios preferem soluções completas que passem pelo escrutínio regulatório.

Ensaios de Edição de Base por CRISPR Necessitam de Detecção Ultrassensível

Os editores de base e prime induzem trocas de nucleotídeo único sem quebras de fita dupla, de modo que edições residuais podem se ocultar em grandes fundos de tipo selvagem. O PCR digital atinge 0,005% de detecção de alelo variante, uma ordem de magnitude abaixo do qPCR padrão, tornando-se o padrão para validação de edição de base de grau clínico. Os laboratórios também quantificam as proporções edição:não edição para métricas de potência, tornando a quantificação absoluta indispensável. Como uma terapêutica frequentemente edita múltiplos loci, a demanda aumenta por chips de dPCR multiplex que mantêm a sensibilidade em todos os alvos em uma única reação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Kits de Detecção Baseados em NGS Premium | -2.1% | Global, com impacto particular em mercados emergentes | Curto prazo (≤ 2 anos) |

| Falta de Protocolos Laboratoriais Padronizados | -1.8% | Global, com variações regionais | Médio prazo (2 a 4 anos) |

| Fragmentação de Propriedade Intelectual em torno de Enzimas de Clivagem por Incompatibilidade | -1.4% | Global, concentrado na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos para Nucleases Cas Recombinantes | -1.9% | Global, com concentração de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Kits de Detecção Baseados em NGS Premium

Os kits de validação NGS completos frequentemente são listados acima de USD 10.000, um preço que exclui muitos laboratórios acadêmicos e startups com restrições de caixa. Os preços elevados refletem não apenas reagentes, mas também padrões de referência incluídos e licenças de software necessárias para registros regulatórios. O obstáculo de custo é especialmente agudo na ag-biotecnologia, onde os ensaios de campo abrangem milhares de plantas e os orçamentos estão vinculados às receitas do ciclo de cultivo. Até que surjam preços por volume ou químicas alternativas, a adoção em regiões de menor renda permanece modesta, reduzindo o crescimento global.

Falta de Protocolos Laboratoriais Padronizados

A heterogeneidade de protocolos retarda a intercambiabilidade de kits entre laboratórios. Um centro de pesquisa pode empregar tampões de extração exclusivos ou perfis de ciclagem térmica, tornando os dados incomparáveis com os resultados de outro centro. Essa variabilidade impulsiona trabalhos de revalidação repetidos, inflando os cronogramas e desencorajando a adoção rápida de kits. Sociedades profissionais estão elaborando documentos de melhores práticas, porém a adesão regional varia, atrasando a convergência para um único fluxo de trabalho que permitiria a escala de mercado de massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas NGS Impulsionam a Validação Abrangente

Os kits baseados em NGS capturaram 40,27% da participação do mercado de kits de detecção de mutações em edição genômica em 2024, refletindo a preferência dos reguladores por ensaios únicos que identificam tanto as edições pretendidas quanto os eventos fora do alvo. O tamanho do mercado de kits de detecção de mutações em edição genômica vinculado a este grupo de produtos está projetado para expandir a um CAGR de 17,03%, espelhando o impulso geral do setor. Os kits específicos para CRISPR/Cas superam todos os outros com um CAGR de 21,35% porque os pipelines de edição de base e prime requerem químicas desenvolvidas especificamente que o PCR padrão não consegue atender. Os kits baseados em PCR persistem onde os orçamentos são limitados e a profundidade de análise é secundária. O lançamento do ddPLEX ESR1 da Bio-Rad em 2024 ilustra como os fornecedores agrupam dPCR multiplexado em consumíveis fáceis de usar, tornando a alta sensibilidade acessível sem NGS.

A evolução dos produtos se inclina para ofertas híbridas que combinam amplificação por PCR com código de barras com leituras de NGS ou acoplam etapas de captura imuno com detecção por fluorescência para simplificar o fluxo de trabalho. Os kits Sanger retêm valor de nicho quando os usuários precisam de confirmação por terminação de cadeia de alvos únicos. Kits de ensaio diversos, incluindo fusão de alta resolução e clivagem por incompatibilidade, atendem às necessidades de triagem rápida. À medida que os fornecedores alinham portfólios, a sobreposição cresce, mas uma camada premium de kits NGS totalmente validados e integrados a software permanece distinta para desenvolvedores clínicos.

Por Tecnologia de Detecção: PCR Digital Conquista Aplicações Ultrassensíveis

O sequenciamento de nova geração detém 45,71% da receita de tecnologia de detecção graças ao alcance em todo o genoma, mas o PCR digital registra o CAGR mais rápido de 21,44%, sustentado pela sensibilidade alélica abaixo de 0,1%. O tamanho do mercado de kits de detecção de mutações em edição genômica derivado do PCR digital crescerá de forma constante à medida que os protocolos clínicos adotarem a quantificação absoluta para ensaios de potência. A fusão de alta resolução e a clivagem por incompatibilidade permanecem atraentes para triagem inicial porque oferecem respostas rápidas de sim ou não, embora sua sensibilidade atinja o limite mais cedo.

A escolha da tecnologia mapeia cada vez mais para a nuance da aplicação: NGS para segurança exaustiva, dPCR para quantificação de eventos raros, diagnósticos guiados por CRISPR para velocidade no ponto de atendimento. Em vez de convergir, o cenário se fragmenta em faixas especializadas. Os fornecedores investem de acordo, combinando chips de dPCR com software em nuvem que processa contagens de gotículas ou agrupando sequenciadores de nanoporos com preparações rápidas de biblioteca. Os usuários montam fluxos de trabalho que combinam múltiplas modalidades, uma abordagem que deve elevar os gastos gerais por programa.

Por Aplicação: Desenvolvimento de Terapia Gênica Domina a Demanda por Validação

O desenvolvimento de terapia gênica deteve 37,41% do mercado de kits de detecção de mutações em edição genômica em 2024 e está projetado a um CAGR de 20,68% até 2030. Essa dominância depende de orientações regulatórias rigorosas que exigem confirmação ortogonal da fidelidade da edição antes de dosar pacientes. A genômica funcional, embora menor, oferece rotatividade constante à medida que pesquisadores básicos caracterizam a função gênica; seus pedidos são difusos, mas frequentes. O desenvolvimento de características de culturas ganha impulso onde a edição genômica contorna as regulamentações de OGM, mas ainda necessita de vigilância fora do alvo que o PCR básico não possui.

As aplicações de diagnóstico, principalmente biópsia líquida para oncologia, avançam gradualmente à medida que a detecção por CRISPR atinge sensibilidade subfemtomolar. As triagens de descoberta de medicamentos se beneficiam da detecção multiplex para rastrear múltiplas edições em bibliotecas CRISPR agrupadas. Uma longa cauda de usos de nicho — validação de chassis de biologia sintética e monitoramento de fábricas de células microbianas — adiciona receita incremental, mas confiável, completando a diversidade de aplicações.

Por Usuário Final: Empresas de Biofármacos Lideram a Adoção em Todos os Segmentos

As empresas de biofármacos e biotecnologia controlaram 43,74% da receita em 2024 porque avançam terapias que dependem de pacotes de validação prontos para auditoria. Seus testes recorrentes de liberação de lotes sustentam assinaturas de kits plurianuais, consolidando fluxo de caixa previsível para os fornecedores. Os centros acadêmicos seguem como o motor de inovação que alimenta os pipelines comerciais, enquanto as organizações de pesquisa contratada atuam como multiplicadores de volume ao executar ensaios para clientes patrocinadores.

As empresas de ag-biotecnologia detêm participações maiores na Ásia-Pacífico devido a programas de edição genômica de arroz, milho e soja que exigem monitoramento durante toda a estação. Os laboratórios clínicos são uma classe emergente de compradores à medida que os diagnósticos baseados em CRISPR avançam em direção à aprovação da FDA. A demanda restante vem de institutos governamentais e prestadores de serviços especializados que preenchem lacunas analíticas. Cada arquétipo de usuário busca kits que correspondam à sua carga de conformidade e capacidade orçamentária, pressionando os fornecedores a segmentar as linhas de produtos de grau de pesquisa a grau regulatório.

Análise Geográfica

A América do Norte deteve 45,52% do mercado de kits de detecção de mutações em edição genômica em 2024. A revisão acelerada da FDA para perfil tumoral por NGS e sua supervisão gradual de testes desenvolvidos em laboratório criam marcos de conformidade previsíveis que incentivam o investimento antecipado em kits validados. Clusters concentrados em Boston, na Área da Baía e em San Diego encurtam as cadeias de suprimentos e amplificam os transbordamentos do ecossistema, enquanto a Rede de Inovação Genômica do Canadá fornece financiamento colaborativo por meio de bolsas que reduz as barreiras de compra para laboratórios acadêmicos.

A Europa ocupa o segundo lugar com uma forte base farmacêutica e redes de pesquisa colaborativa. A Alemanha e o Reino Unido lideram a adoção, aproveitando o financiamento Horizon de toda a UE que exige métricas de validação padronizadas. A nuance regulatória adiciona complexidade: o bloco exige ensaios que possam diferenciar plantas editadas de culturas criadas convencionalmente, impulsionando a demanda por kits ultrassensíveis que satisfaçam tanto os revisores médicos quanto os de biossegurança agrícola.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 19,31%. A China financia iniciativas nacionais de medicina de precisão e agiliza as licenças de biotecnologia agrícola, liderando o crescimento de volume. O Japão combina o conhecimento avançado em instrumentação com um imperativo de população envelhecida para terapias gênicas, enquanto a Missão Nacional de Biofármacos da Índia canaliza bolsas para ensaios de culturas com CRISPR. A Austrália e a Coreia do Sul completam a região com clareza regulatória e centros de pesquisa translacional que alimentam a demanda regional por kits premium.

Cenário Competitivo

O mercado apresenta fragmentação moderada. Gigantes tradicionais das ciências da vida — Thermo Fisher Scientific, New England Biolabs, Integrated DNA Technologies — agrupam kits de detecção em portfólios extensos de reagentes, aproveitando a distribuição global e a gestão de qualidade em conformidade com ISO. Participantes especializados como CRISPR Therapeutics ou Mammoth Biosciences introduzem químicas proprietárias adaptadas a novos editores, e suas parcerias com grandes farmacêuticas aceleram a validação em pipelines clínicos.

A estratégia competitiva gravita em direção à integração vertical. Grandes empresas adquirem desenvolvedores de ensaios de nicho para garantir ofertas completas, enquanto fornecedores de médio porte licenciam propriedade intelectual de forma agressiva para evitar o acúmulo de royalties. A demanda por soluções totalmente validadas desloca o campo de batalha do desempenho bruto do ensaio para a prontidão regulatória entregue, e os fornecedores com suítes de bioinformática integradas ganham vantagem.

A resiliência da cadeia de suprimentos é um diferenciador crescente. Empresas que obtêm nucleases recombinantes de fontes duplas ou localizam a produção de enzimas em múltiplos continentes ganham pedidos de compra durante ciclos de escassez. A estabilidade da propriedade intelectual também influencia as decisões de compra porque os clientes buscam confiança de liberdade de operação antes de se comprometer com contratos de kits plurianuais. Olhando para o futuro, as oportunidades de espaço em branco se concentram em torno de dPCR multiplex implantável em campo para ensaios de culturas e kits de detecção de alelos abaixo de 0,01% para edição prime.

Líderes do Setor de Kits de Detecção de Mutações em Edição Genômica

Thermo Fisher Scientific

Integrated DNA Technologies (IDT)

Qiagen

New England Biolabs

Agilent Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Lantheus Holdings concluiu as aquisições da Evergreen Theragnostics e da Life Molecular Imaging, ampliando as ofertas de diagnóstico neuroendócrino e de Alzheimer que dependem de análise de mutações de alta precisão.

- Novembro de 2024: A Roche concordou em adquirir a Poseida Therapeutics por USD 1,5 bilhão, expandindo os ativos de terapia gênica e elevando a demanda por plataformas de detecção especializadas adequadas a edições complexas.

- Abril de 2024: A Regeneron e a Mammoth Biosciences formaram uma colaboração em CRISPR combinando o alcance clínico da Regeneron com os sistemas de enzimas inovadores da Mammoth, preparando o terreno para o desenvolvimento de kits de validação personalizados.

Escopo do Relatório Global do Mercado de Kits de Detecção de Mutações em Edição Genômica

| Kits Baseados em PCR |

| Kits Baseados em NGS |

| Kits Específicos para CRISPR/Cas |

| Kits de Sequenciamento Sanger |

| Outros Kits de Ensaio |

| Ensaio de Clivagem por Incompatibilidade |

| Fusão de Alta Resolução (HRM) |

| PCR Digital |

| Sequenciamento de Nova Geração |

| Outras Tecnologias |

| Desenvolvimento de Terapia Gênica |

| Genômica Funcional |

| Desenvolvimento de Características de Culturas |

| Descoberta e Triagem de Medicamentos |

| Diagnósticos |

| Outras Aplicações |

| Empresas de Biofármacos e Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada |

| Empresas de Ag-Biotecnologia |

| Laboratórios Clínicos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Kits Baseados em PCR | |

| Kits Baseados em NGS | ||

| Kits Específicos para CRISPR/Cas | ||

| Kits de Sequenciamento Sanger | ||

| Outros Kits de Ensaio | ||

| Por Tecnologia de Detecção | Ensaio de Clivagem por Incompatibilidade | |

| Fusão de Alta Resolução (HRM) | ||

| PCR Digital | ||

| Sequenciamento de Nova Geração | ||

| Outras Tecnologias | ||

| Por Aplicação | Desenvolvimento de Terapia Gênica | |

| Genômica Funcional | ||

| Desenvolvimento de Características de Culturas | ||

| Descoberta e Triagem de Medicamentos | ||

| Diagnósticos | ||

| Outras Aplicações | ||

| Por Usuário Final | Empresas de Biofármacos e Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada | ||

| Empresas de Ag-Biotecnologia | ||

| Laboratórios Clínicos | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de kits de detecção de mutações em edição genômica em 2025?

O tamanho do mercado de kits de detecção de mutações em edição genômica é de USD 294,56 milhões em 2025.

Qual CAGR é esperado para os kits de detecção de mutações até 2030?

A receita está projetada para avançar a um CAGR de 17,03% entre 2025 e 2030.

Qual categoria de produto lidera atualmente as vendas?

Os kits baseados em NGS lideram com 40,27% de participação da receita de 2024.

Qual tecnologia de detecção está crescendo mais rapidamente?

As plataformas de PCR digital registram o CAGR mais alto de 21,44% devido aos requisitos de ultrassensibilidade.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra um CAGR de 19,31%, impulsionada por programas de medicina de precisão e ag-biotecnologia apoiados pelo governo.

Quem são os principais usuários finais?

As empresas de biofármacos e biotecnologia respondem por 43,74% da demanda de 2024, seguidas por institutos acadêmicos e organizações de pesquisa contratada.

Página atualizada pela última vez em: