Tamanho e Participação do Mercado de Catalisadores de Metais Preciosos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

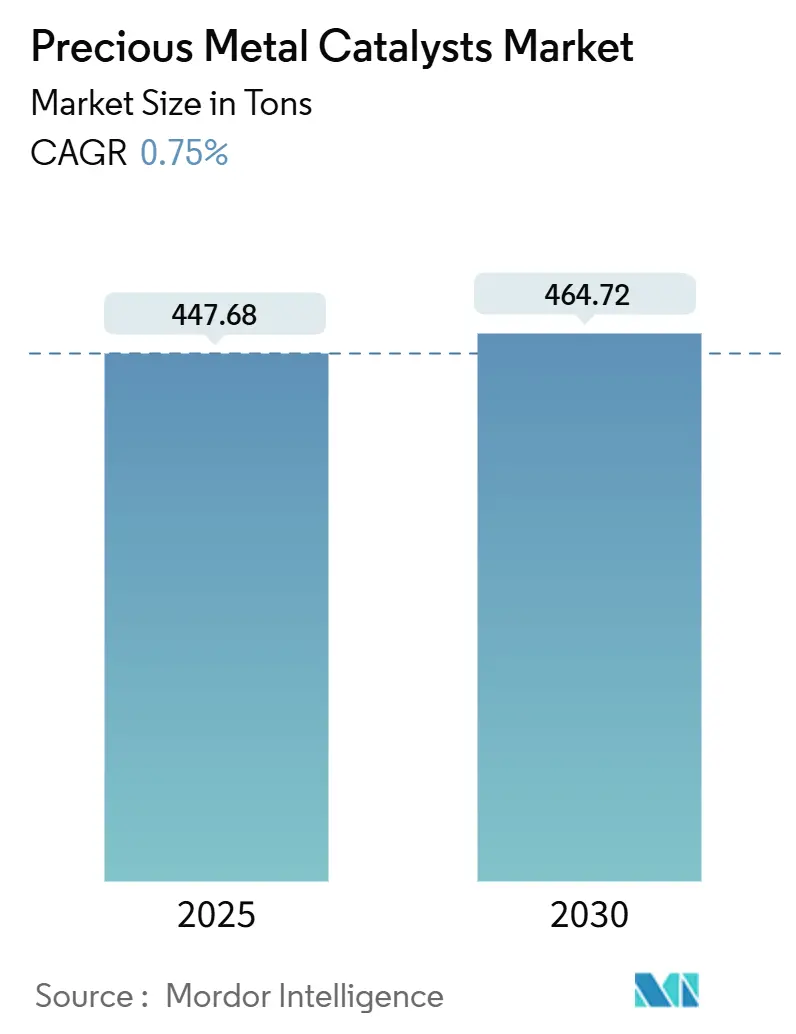

| Volume do Mercado (2025) | 447.68 toneladas |

| Volume do Mercado (2030) | 464.72 toneladas |

| Taxa de crescimento (2025 - 2030) | 0.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Catalisadores de Metais Preciosos pela Mordor Intelligence

O tamanho do mercado de catalisadores de metais preciosos está em 447,68 toneladas em 2025 e prevê-se que atinja 464,72 toneladas até 2030, traduzindo-se numa TCAC estável de 0,75%. A expansão modesta sublinha uma mudança do crescimento liderado por volume para a demanda orientada por eficiência, à medida que os produtores priorizam cargas metálicas menores e controle de deposição mais rigoroso. Normas de emissão globais mais rigorosas, investimentos crescentes na economia do hidrogênio e atualizações de refinarias sustentam o consumo de catalisadores mesmo quando veículos puramente elétricos a bateria reduzem volumes de combustão interna. A consolidação entre fornecedores líderes e investimentos agressivos em reciclagem moderam o risco de matérias-primas, enquanto estratégias de substituição remodelam o cenário competitivo, principalmente paládio para platina. Entre as aplicações, os controles de emissão automotiva permanecem dominantes, mas eletrólise de hidrogênio verde, células de combustível e materiais eletrônicos fornecem as vias de demanda de crescimento mais rápido, sinalizando diversificação estrutural do mercado de catalisadores de metais preciosos.

Principais Conclusões do Relatório

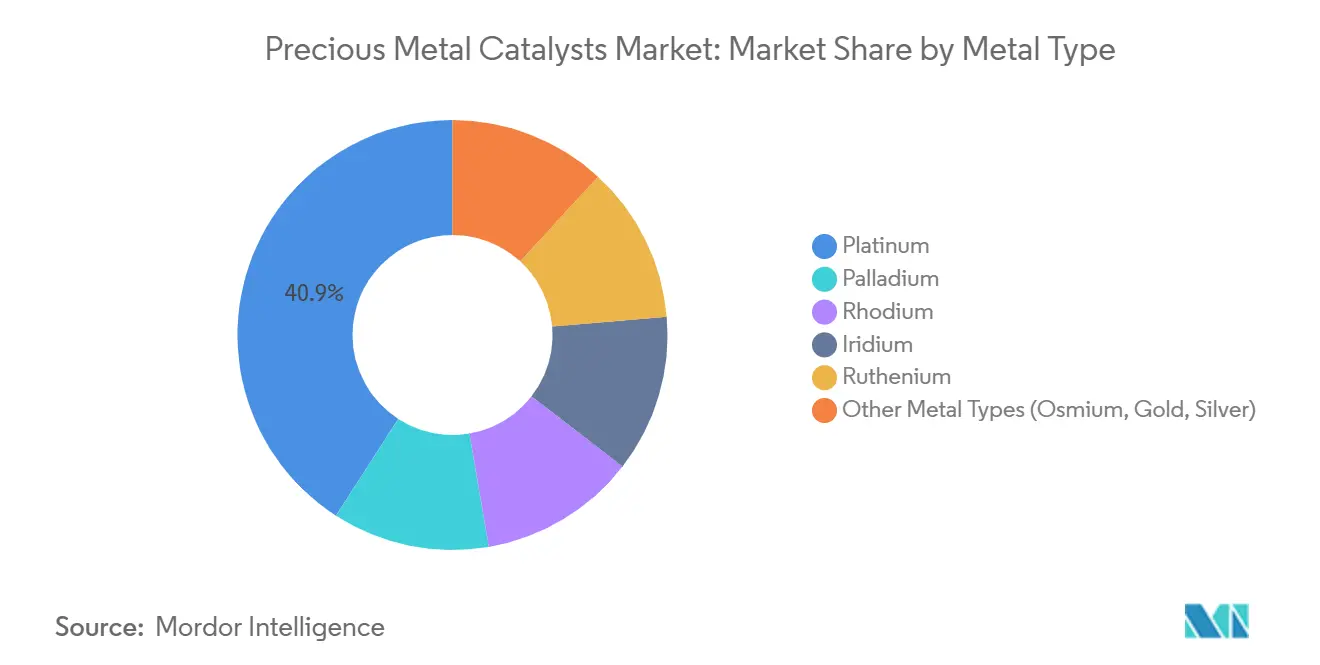

- Por tipo de metal, a platina capturou 40,86% do tamanho do mercado de catalisadores de metais preciosos em 2024; o irídio está definido para expandir na maior TCAC de 2,98% até 2030 à medida que os eletrolisadores de membrana de troca de prótons (PEM) escalam.

- Por forma de catalisador, as variantes em pó mantiveram 52,91% da participação de receita em 2024, enquanto os monólitos revestidos por lavagem são previstos para crescer a 1,60% de TCAC devido aos requisitos de controle de emissão de próxima geração.

- Por processo de fabricação, a impregnação representou 47,17% do tamanho do mercado de catalisadores de metais preciosos em 2024; a deposição de camada atômica (ALD) está avançando a 2,90% de TCAC na promessa de controle metálico sub-nanométrico.

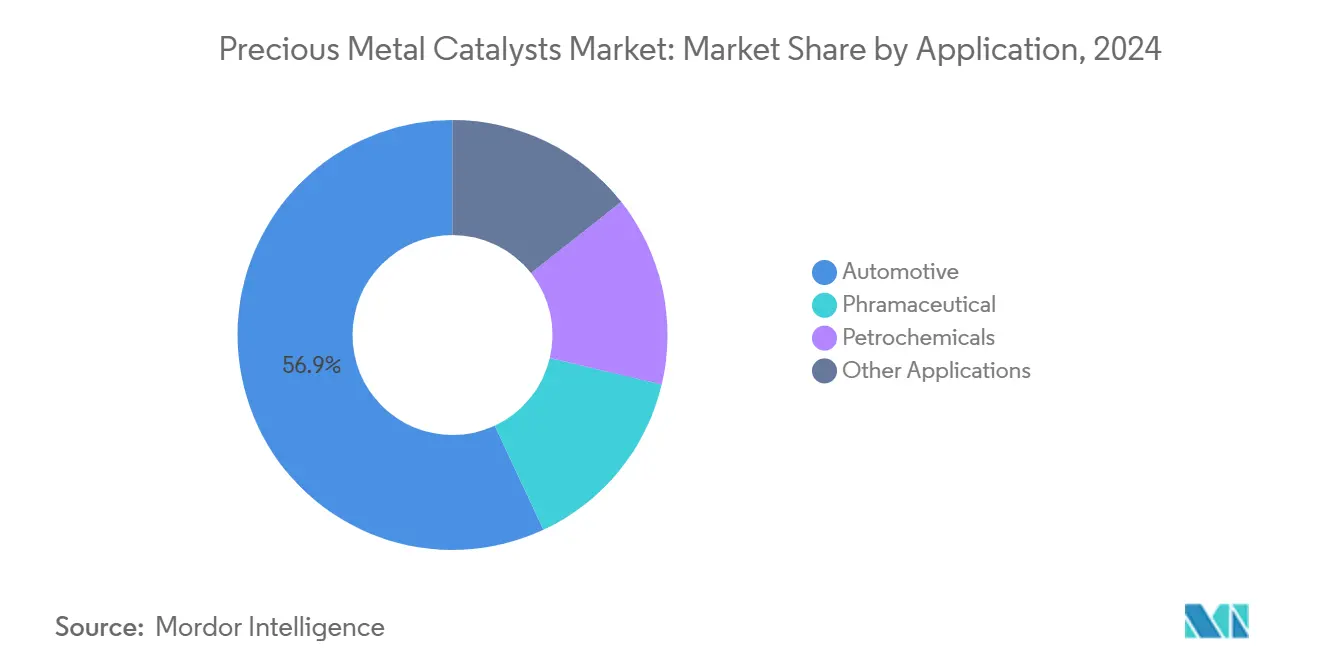

- Por aplicação, o controle de emissão automotiva liderou com 56,94% da participação do mercado de catalisadores de metais preciosos em 2024, enquanto a categoria "outras aplicações" (células de combustível, eletrônicos, hidrogênio verde) está projetada para registrar a TCAC mais rápida de 2,70% até 2030.

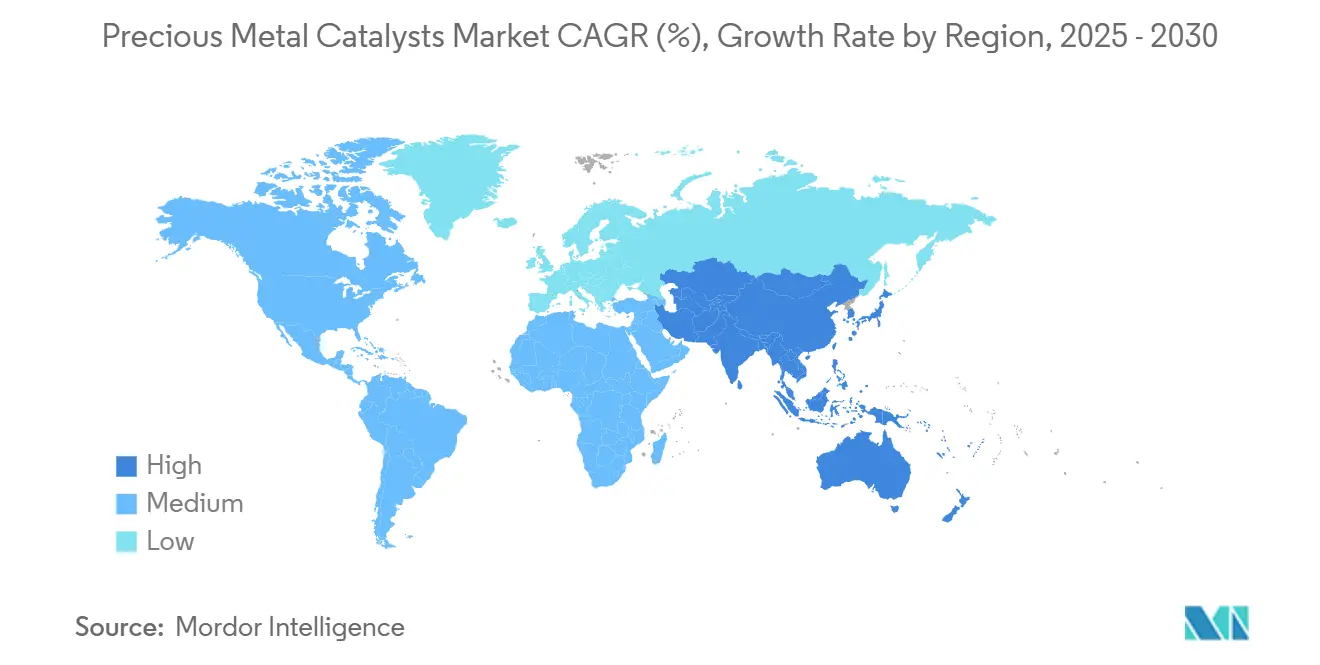

- Por geografia, a Ásia-Pacífico comandou uma participação líder de 39,77% do mercado de catalisadores de metais preciosos em 2024 e está avançando a 1,20% de TCAC até 2030, impulsionada por estruturas de emissão mais rigorosas e investimentos em hidrogênio.

Tendências e Insights do Mercado Global de Catalisadores de Metais Preciosos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulamentações mais rigorosas de emissão de escapamento e estacionária | +0.3% | UE, China, Repercussão global | Médio prazo (2-4 anos) |

| Demanda crescente por combustíveis limpos de maior octanagem de nova capacidade de refino petroquímico | +0.2% | Núcleo Ásia-Pacífico, MEA | Longo prazo (≥ 4 anos) |

| Substituição do paládio pela platina em autocatalisadores tri-metálicos | +0.1% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Construção de hidrogênio verde impulsionando demanda de catalisadores de irídio/platina | +0.4% | Alemanha, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Comercialização de sínteses farmacêuticas livres de metais preciosos, liberando capacidade PGM | +0.1% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rigorosas de Emissão de Escapamento e Estacionária

Os padrões Euro 7 entram em vigor a partir de 2027, exigindo 50% menos NOx para veículos leves, enquanto o China National VI(b) estende a conformidade de serviço pesado até 2025, sustentando a demanda de ródio-platina em autocatalisadores. As regras EPA Tier 4 para motores diesel simultaneamente impulsionam a demanda estacionária, e operadores de turbinas a gás industriais agora especificam sistemas SCR de metais preciosos capazes de NOx sub-10 ppm. Padrões regionais divergentes forçam fornecedores de catalisadores a manter formulações multi-jurisdicionais, reforçando crescimento de volume resiliente apesar da diminuição de cargas por veículo numa frota mais eletrificada.

Construção de Hidrogênio Verde Impulsionando Demanda de Catalisadores de Irídio/Platina

Pilhas de eletrólise PEM consomem 0,3-0,7 g de irídio por capacidade kW, e projetos globais de hidrogênio verde liderados pela Alemanha, Japão e Coreia do Sul elevam a intensidade de irídio e platina. A Tanaka Precious Metals introduziu catalisadores PEM de dupla função que reduzem o uso de irídio em 20% enquanto melhoram a supressão de crossover de gás.

Demanda Crescente por Combustíveis Limpos de Maior Octanagem de Nova Capacidade de Refino Petroquímico

Novas unidades de hidrocraqueamento e reforma catalítica na China, Índia e Arábia Saudita requerem sistemas platina-rênio e platina-estanho para atender limites rigorosos de benzeno e enxofre. A fabricação aditiva X3D da BASF permite catalisadores otimizados por treliça que reduzem a queda de pressão e aumentam o rendimento em 1%, economizando 100 milhões de euros (~117,45 milhões de dólares) anualmente por reator. Mandatos de mistura de biocombustíveis igualmente estimulam catalisadores de hidrotratamento à base de paládio para óleos vegetais.

Substituição do Paládio pela Platina em Autocatalisadores Tri-metálicos

O pico de preço do paládio em 2024 para 1.600 dólares/onça, versus platina próxima de 1.000 dólares/onça, desencadeou reformulações de OEM. Pesquisa apoiada pela Toyota usando clusters de platina atomicamente dispersos preserva atividade com 30-40% menos carga PGM total. A substituição ajuda a diversificar o risco de fornecimento longe da Rússia, embora ciclos de re-qualificação limitem a velocidade de adoção a lançamentos de novos modelos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade persistente de preços PGM e choques da cadeia de suprimentos | -0.2% | Global | Curto prazo (≤ 2 anos) |

| Penetração crescente de VE está reduzindo volumes de autocatalisadores ICE | -0.3% | América do Norte e UE, espalhando-se para APAC | Médio prazo (2-4 anos) |

| Taxas de reciclagem de economia circular aumentando mais rápido que demanda primária | -0.1% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Persistente de Preços PGM e Choques da Cadeia de Suprimentos

Cortes de energia sul-africanos e incerteza de exportação russa causam oscilações de preço de platina e paládio que complicam a aquisição para fabricantes de catalisadores presos em contratos de preço fixo. Montadoras agora fazem hedge de inventário e aceleram designs de menor carga, ainda que ciclos de qualificação se estendam por dois anos, amortecendo flexibilidade de curto prazo[1]Tanaka Precious Metals, "PGM Market Update 2025," tanaka.co.jp .

Penetração Crescente de VE Reduzindo Volumes de Autocatalisadores ICE

Modelos elétricos a bateria eliminam conversores catalíticos inteiramente, apagando 2-7 g PGM por veículo. A Coreia do Sul visa 4,5 milhões de carros de emissão zero até 2030, reforçando a pressão descendente na tonelagem de autocatalisadores. Vendas híbridas e regulamentações mais rigorosas suavizam o declínio, mas a erosão estrutural é clara nos mercados maduros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Metal: Liderança da Platina em Meio ao Aumento do Irídio

A platina continuou a dominar o mercado de catalisadores de metais preciosos com 40,86% de participação em 2024. A versatilidade inter-setorial do metal garante demanda duradoura mesmo quando tendências de substituição evoluem. Em contraste, o irídio está previsto para registrar uma TCAC de 2,98% até 2030, a mais rápida entre todos os metais, refletindo seu papel PEM indispensável. O tamanho do mercado de catalisadores de metais preciosos para sistemas à base de irídio está projetado para subir de 19 toneladas em 2025 para 23 toneladas até 2030 na TCAC declarada. Paládio, ródio e rutênio mantêm crescimento de nicho, fortemente vinculado à hidrogenação automotiva e seletiva. A adoção de nanofolhas de paládio com desempenho HER equivalente à platina, pioneira da Universidade de Ciências de Tóquio, pode remodelar hierarquias de custo no longo prazo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma de Catalisador: Dominância do Pó com Inovação de Monólito

Os catalisadores em pó mantiveram uma participação de 52,91% em 2024, sustentada pelo uso generalizado em produtos químicos finos, farmacêutica e hidrotratamento de refinaria. São fáceis de misturar, regenerar e reciclar, o que mantém alta adoção. Monólitos revestidos por lavagem, no entanto, estão no caminho para a TCAC mais rápida de 1,60% até 2030, devido a filtros de partículas a gasolina de próxima geração e blocos SCR diesel que exigem ciclagem térmica de alta exigência.

Extrudados e pellets mantêm participações materiais em reatores de leito fixo, beneficiando-se de baixas quedas de pressão e resistência mecânica. Estruturas de favo de mel com densidades de canal projetadas fornecem transferência de massa aprimorada em sistemas de redução NOx estacionários, especialmente para escape de turbina a gás. Técnicas aditivas de ponta como o X3D da BASF agora permitem monólitos otimizados por topologia que empurram relações superfície-volume acima de 1.500 m²/m³, traduzindo-se em menor PGM por rendimento unitário.

Por Processo de Fabricação: Estabilidade da Impregnação Versus Inovação ALD

A impregnação por umidade incipiente permaneceu como a rota de produção de referência, representando 47,17% de participação em 2024, devido à sua escalabilidade e compatibilidade com múltiplos portadores. Não obstante, a deposição de camada atômica está acelerando a 2,90% de TCAC à medida que OEMs visam controle de sítio ativo sub-nanométrico.

Técnicas de sol-gel e precipitação continuam a servir sistemas multi-componentes onde mistura íntima de estado sólido é essencial. A deposição sem eletrólise está ganhando relevância para geometrias complexas impressas em 3D onde uniformidade em canais internos é crítica. Olhando para frente, deposição de átomo único assistida por campo magnético pesquisada na Universidade de Tohoku oferece potenciais ganhos de seletividade de mudança de passo para síntese de amônia e redução de CO₂[2]Tohoku University Research Group, "Magnetic-Field-Enhanced Single-Atom Catalyst Synthesis," tohoku.ac.jp .

Por Aplicação: Dominância Automotiva com Momentum de Diversificação

O controle de emissão automotiva manteve uma fatia comandante de 56,94% do mercado de catalisadores de metais preciosos em 2024. Veículos híbridos prolongam a demanda mesmo quando modelos totalmente elétricos a bateria aumentam. Controles de emissão industriais e de geração de energia adicionam tonelagem incremental sob requisitos estacionários mais rigorosos.

Outras aplicações abrangendo células de combustível PEM, eletrolisadores e fabricação de semicondutores fornecem a TCAC mais forte de 2,70% até 2030. A demanda eletrônica aumenta com fabricação de chips de nó avançado que usa irídio e rutênio para máscaras duras e camadas de barreira. A síntese farmacêutica preserva demanda especializada, embora parcialmente compensada pelo lançamento comercial de vias de acoplamento cruzado livres de metais preciosos. Catalisadores petroquímicos permanecem estáveis com expansões sustentadas de refinarias asiáticas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico controlou 39,77% do mercado de catalisadores de metais preciosos em 2024, alimentada pela rápida industrialização, padrões nacionais de emissão mais rigorosos e os lançamentos de hidrogênio verde mais ambiciosos do mundo. Somente a China planeja 100 GW de capacidade de eletrolisador até 2030, provocando captação robusta de irídio e platina. As normas Bharat Stage VII da Índia avançam a complexidade do conversor catalítico, enquanto a liderança do Japão em veículos de célula de combustível eleva a demanda doméstica por membranas revestidas de platina de alta pureza.

A América do Norte permanece um produtor e consumidor influente. Limites rigorosos de enxofre na gasolina Tier 3 e regras EPA para diesel não rodoviário mantêm o uso doméstico de catalisadores, mesmo quando vendas de VE superam 15% de novos registros em 2025. O setor de mineração PGM do Canadá fornece segurança upstream, embora a maioria do refino aconteça nos Estados Unidos. As crescentes plantas de montagem de veículos do México utilizam conversores tri-metálicos avançados para atender o alinhamento USMCA.

A Europa exibe dinâmicas duplas: os limites de emissão mais rigorosos globalmente sustentam a complexidade do catalisador, mas o mandato EU Fit-for-55 acelera a captação de BEV, corroendo volumes de autocatalisadores de longo prazo. América do Sul e Oriente Médio, e África fornecem matérias-primas importantes e demanda de nicho. Arábia Saudita e EAU planejam megaprojetos de hidrogênio azul e verde, posicionando o Golfo como um mercado emergente de catalisadores de metais preciosos na próxima década.

Cenário Competitivo

O mercado de catalisadores de metais preciosos exibe alta consolidação. A liderança tecnológica molda o posicionamento competitivo. A impressão proprietária X3D da BASF muda a economia de design do reator ao aparar queda de pressão e uso de metal. Os catalisadores PEM de dupla função da Tanaka Precious Metals reduzem a carga de irídio sem perda de desempenho, criando vantagens protegidas por PI. Fornecedores integrando mineração, refino, fabricação e reciclagem estão melhor posicionados para hedge de volatilidade e servir mercados finais diversificados que se estendem além do automotivo.

Líderes da Indústria de Catalisadores de Metais Preciosos

-

Clariant

-

BASF

-

Heraeus Precious Metals

-

Honeywell International, Inc.

-

Umicore

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Umicore anunciou uma nova instalação de catalisador homogêneo em Catoosa, Estados Unidos, com construção prevista para 2025 e produção de Catalisador Grubbs multi-tonelada visada para início de 2027.

- Dezembro de 2024: A Johnson Matthey completou o desinvestimento de 2,3 bilhões de dólares de sua unidade Catalyst Technologies para a Honeywell, acelerando sua mudança estratégica para materiais de bateria e tecnologias de hidrogênio.

Escopo do Relatório do Mercado Global de Catalisadores de Metais Preciosos

Os catalisadores de metais preciosos, também conhecidos como catalisadores de metais nobres, são amplamente utilizados na indústria química porque podem acelerar o processo químico. Os metais preciosos possuem um orbital d incompletamente preenchido para emprestar ou retirar elétrons do reagente, dependendo da natureza da reação. Eles mostram alta atividade e seletividade na catálise. O mercado de catalisadores de metais preciosos é segmentado por tipo, aplicação e geografia. O mercado é segmentado por tipo em platina, paládio, ródio, irídio, rutênio e outros tipos. O mercado é segmentado por aplicação em automotiva, farmacêutica, petroquímicos e outras aplicações. O relatório também cobre o tamanho do mercado e previsões para o mercado de catalisadores de metais preciosos em 15 países através das principais regiões. O dimensionamento de mercado e previsões de cada segmento são baseados em volume (toneladas).

| Platina |

| Paládio |

| Ródio |

| Irídio |

| Rutênio |

| Outros Tipos de Metal (Ósmio, Ouro, Prata) |

| Pó |

| Pellet/Grânulo |

| Extrudado e Favo de Mel |

| Monólito Revestido por Lavagem |

| Impregnação por Umidade Incipiente |

| Deposição Eletroquímica e sem Eletrólise |

| Deposição de Vapor Químico / Camada Atômica |

| Sol-Gel / Precipitação |

| Outras Nano-estruturações Avançadas |

| Automotiva |

| Farmacêutica |

| Petroquímicos |

| Outras Aplicações (Eletrônicos e Semicondutores, Células de Combustível, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Metal | Platina | |

| Paládio | ||

| Ródio | ||

| Irídio | ||

| Rutênio | ||

| Outros Tipos de Metal (Ósmio, Ouro, Prata) | ||

| Por Forma de Catalisador | Pó | |

| Pellet/Grânulo | ||

| Extrudado e Favo de Mel | ||

| Monólito Revestido por Lavagem | ||

| Por Processo de Fabricação | Impregnação por Umidade Incipiente | |

| Deposição Eletroquímica e sem Eletrólise | ||

| Deposição de Vapor Químico / Camada Atômica | ||

| Sol-Gel / Precipitação | ||

| Outras Nano-estruturações Avançadas | ||

| Por Aplicação | Automotiva | |

| Farmacêutica | ||

| Petroquímicos | ||

| Outras Aplicações (Eletrônicos e Semicondutores, Células de Combustível, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de catalisadores de metais preciosos?

O tamanho do mercado de catalisadores de metais preciosos é de 447,68 toneladas em 2025 e está projetado para atingir 464,72 toneladas até 2030 a uma TCAC de 0,75%.

Qual segmento de aplicação domina a demanda?

O controle de emissão automotiva lidera com 56,94% do volume de 2024, embora seu crescimento seja mais lento que segmentos emergentes como células de combustível e eletrolisadores de hidrogênio.

Por que a demanda de irídio está aumentando mais rápido que outros PGMs?

Eletrolisadores PEM para produção de hidrogênio verde dependem de catalisadores de evolução de oxigênio à base de irídio, impulsionando a demanda de irídio a 2,98% de TCAC até 2030.

Como os fabricantes de catalisadores estão mitigando a volatilidade de preços de metais preciosos?

As estratégias incluem expansão de reciclagem, substituição paládio-para-platina, formulações de menor carga e integração vertical para garantir fornecimento PGM.

Qual região exibe o crescimento mais rápido?

A Ásia-Pacífico lidera tanto em participação (39,77% em 2024) quanto em crescimento (1,20% de TCAC até 2030), apoiada por normas de emissão mais rigorosas e investimentos na economia de hidrogênio.

Página atualizada pela última vez em: