Tamanho e Participação do Mercado de Polietileno Metalocênico (mPE)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.57% CAGR |

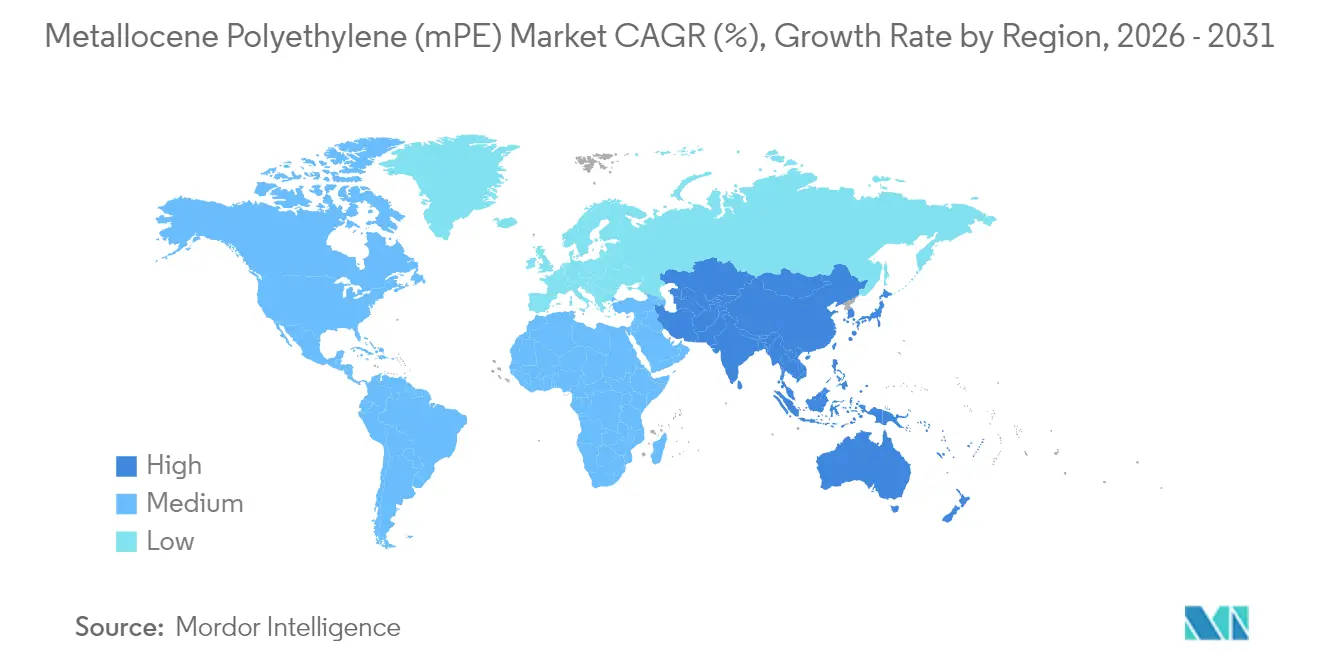

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

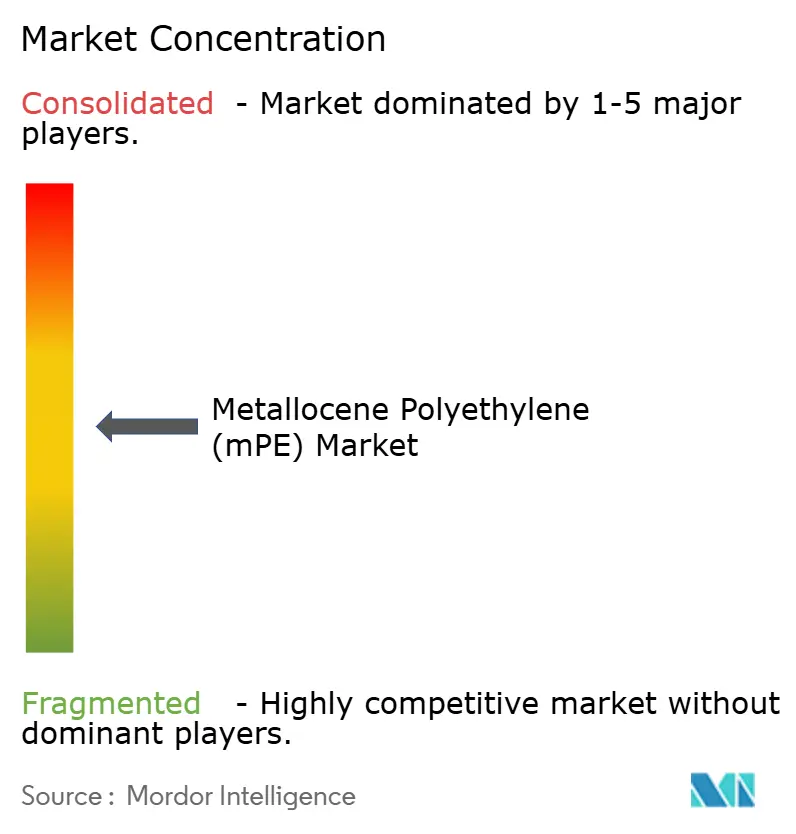

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polietileno Metalocênico (mPE) por Mordor Intelligence

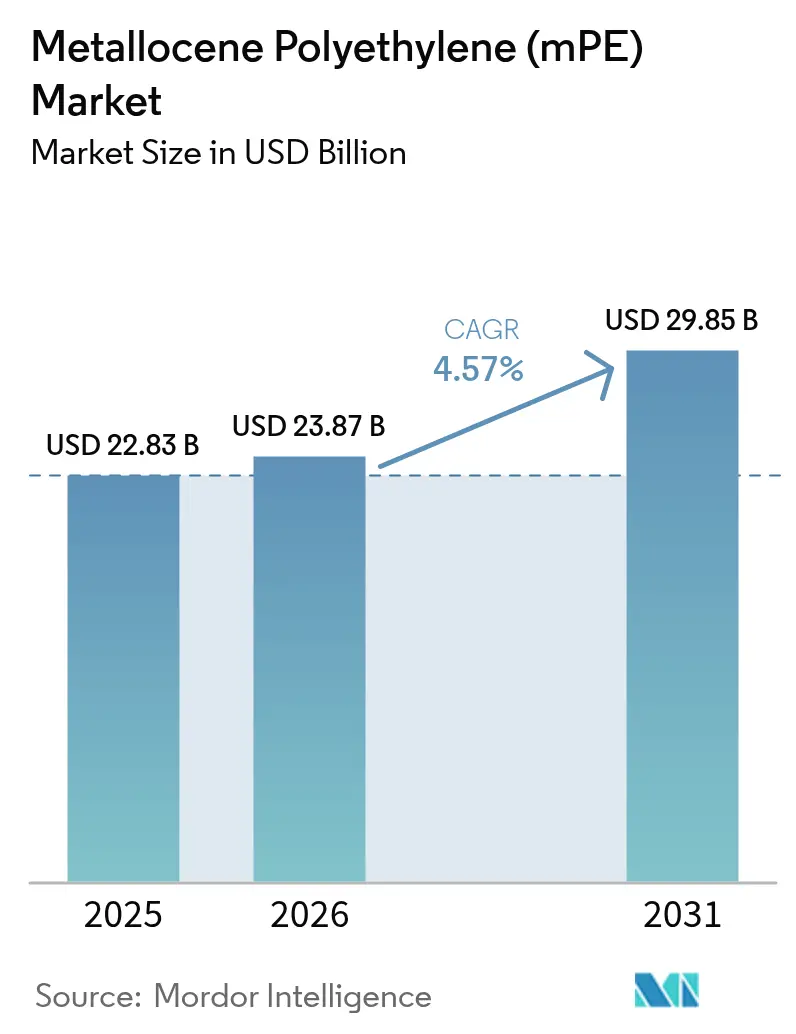

O tamanho do Mercado de Polietileno Metalocênico foi avaliado em USD 22,83 bilhões em 2025 e estima-se que cresça de USD 23,87 bilhões em 2026 para atingir USD 29,85 bilhões até 2031, a um CAGR de 4,57% durante o período de previsão (2026-2031). A demanda robusta por filmes de alta clareza e espessura reduzida, a expansão das linhas de encapsulante para painéis solares e a modernização na agricultura sustentam essa trajetória de crescimento. Os produtores se beneficiam da tecnologia de catalisador de sítio único, que proporciona distribuição estreita de peso molecular, permitindo resistência mecânica consistente e propriedades ópticas superiores em espessuras menores. As adições de capacidade de etileno na China, o boom do comércio eletrônico na Índia e os investimentos em capacidade no Oriente Médio reforçam conjuntamente a segurança do fornecimento upstream, enquanto as mudanças contínuas em direção aos plásticos circulares mantêm o foco estratégico na reciclagem avançada e em matérias-primas de base biológica. O mercado de polietileno metalocênico, portanto, une ganhos de desempenho com objetivos de sustentabilidade e se posiciona como um habilitador central das soluções de embalagem flexível de próxima geração.

Principais Conclusões do Relatório

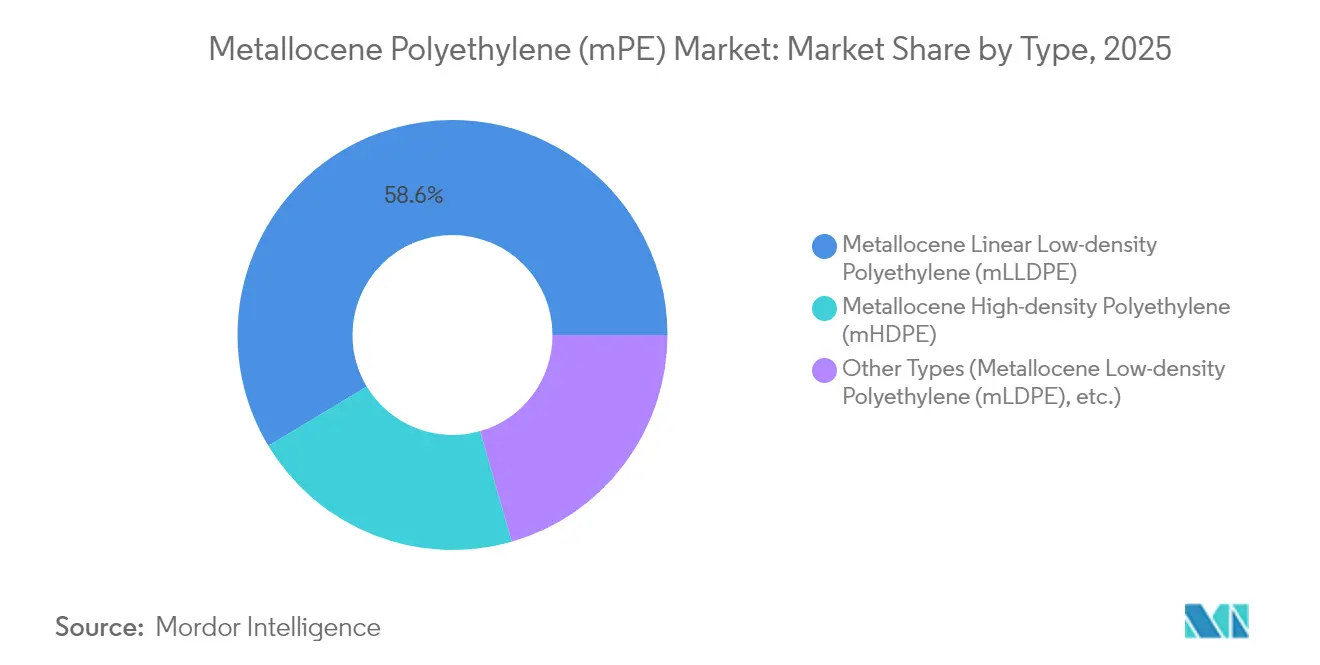

- Por tipo, o mLLDPE deteve 58,62% da participação de receita no mercado de polietileno metalocênico em 2025, enquanto o mHDPE deve expandir-se a um CAGR de 6,52% até 2031.

- Por tipo de catalisador, os catalisadores de zirconoceno capturaram 62,15% da participação do mercado de polietileno metalocênico em 2025. Além disso, os catalisadores de hafnoceno devem registrar o CAGR mais rápido de 5,14% até 2031.

- Por aplicação, os filmes capturaram 70,97% do tamanho do mercado de polietileno metalocênico em 2025; "outras aplicações", incluindo revestimentos por extrusão e encapsulantes solares, registrarão o CAGR mais acentuado de 6,37% ao longo do horizonte de previsão.

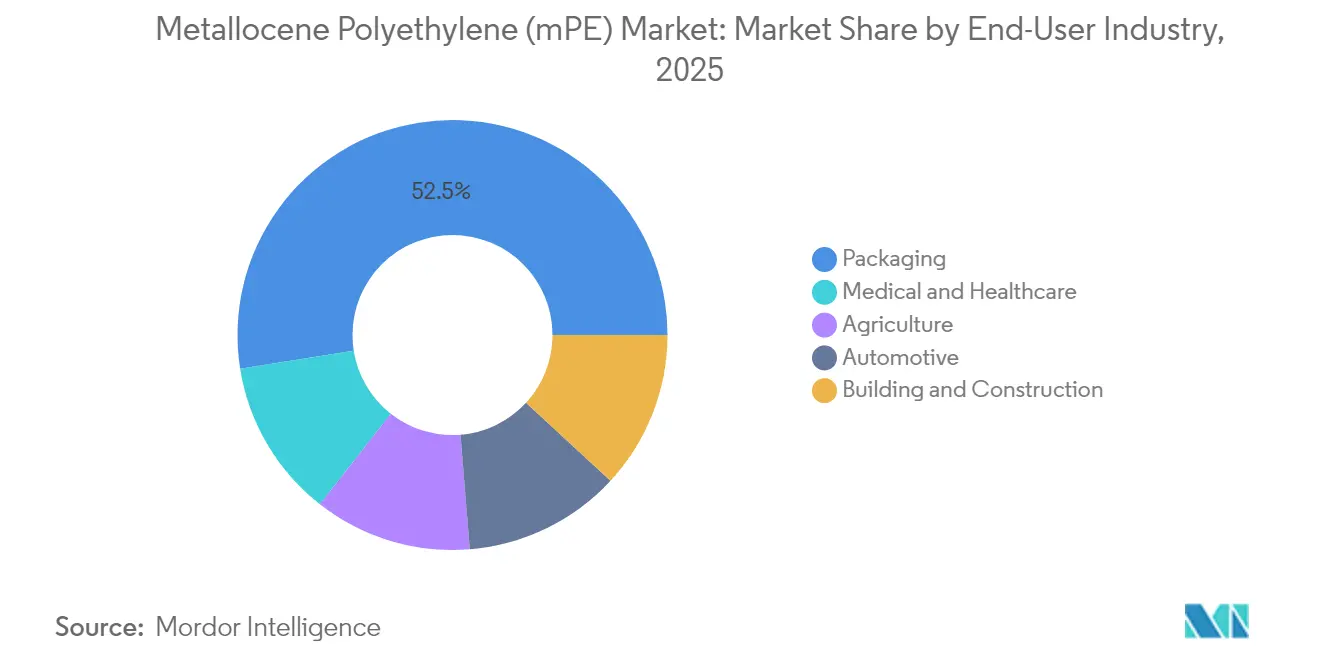

- Por indústria do usuário final, a embalagem respondeu por 52,50% da participação do tamanho do mercado de polietileno metalocênico em 2025; o segmento médico e de saúde deve registrar um CAGR de 6,17% até 2031.

- Por geografia, a Ásia-Pacífico comandou 45,83% da participação do mercado de polietileno metalocênico em 2025; a América do Norte deve entregar o CAGR regional mais rápido de 5,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Polietileno Metalocênico (mPE)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por filmes de embalagem de alta clareza e espessura reduzida | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aumento na adoção de filmes e chapas na indústria de embalagem | +1.0% | Global, liderado pelos mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento de filmes agrícolas multicamadas e geomembranas | +0.8% | Núcleo na Ásia-Pacífico, com expansão para América Latina e MEA | Longo prazo (≥ 4 anos) |

| Mudança do encapsulante de painéis solares para camadas de ligação à base de mPE | +0.6% | Global, com adoção antecipada na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Craqueadores flexíveis com troca de catalisador permitindo grades personalizados | +0.4% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Filmes de Embalagem de Alta Clareza e Espessura Reduzida

Os conversores continuam migrando para filmes mais finos que preservam a integridade mecânica, e os catalisadores de sítio único facilitam a distribuição uniforme de comonômero que proporciona clareza aliada à resistência ao impacto por dardo. Reduções típicas de espessura de 15-20% diminuem o uso de material e a intensidade de carbono, apoiando diretamente os compromissos de sustentabilidade dos proprietários de marcas. A distribuição estreita de peso molecular também reduz o desperdício de aparas nas linhas de filme soprado e melhora o rendimento na fabricação de sacos, o que aumenta as margens operacionais dos conversores. Grades metalocênicos premium, como o Exceed XP, oferecem resistência durante todo o ano, adequada à logística de cadeia fria, enquanto o rápido crescimento do varejo omnicanal eleva as tensões no manuseio de encomendas, que exigem filmes mais resistentes, porém mais leves[1]"Exceed™ XP Polietileno de Alto Desempenho," ExxonMobil Product Solutions, corporate.exxonmobil.com .

Aumento na Adoção de Filmes e Chapas na Indústria de Embalagem

Os formatos flexíveis substituem os recipientes rígidos nos setores de alimentos, cuidados domésticos e cuidados pessoais, à medida que os varejistas priorizam a eficiência nas prateleiras e a redução dos custos logísticos. O polietileno metalocênico oferece maior resistência a quente e janelas de selagem mais amplas, reduzindo vazamentos em equipamentos de forma-enchimento-selagem vertical de alta velocidade. As proibições comerciais de PVC em aplicações de contato aceleram a transição para blendas de polietileno recicláveis, ilustradas pelas linhas PreservaWrap que replicam a clareza do PVC sem conteúdo de cloreto[2]"Atualizações da Diretiva de Plásticos de Uso Único," Progressive Grocer, progressivegrocer.com . Os fabricantes de dispositivos médicos também estão migrando do PVC para o polietileno metalocênico por razões de biocompatibilidade, o que reforça a demanda no setor de saúde e amplia o alcance do segmento.

Crescimento de Filmes Agrícolas Multicamadas e Geomembranas

Os operadores de estufas adotam filmes de polietileno metalocênico com pacotes de UV personalizados que prolongam a vida útil em 30-40%, compensando os custos iniciais mais elevados. A uniformidade do comonômero permite a incorporação de aditivos de difusão de luz e antigotas sem fragilização. Os fabricantes de geomembranas preferem resinas resistentes à fissuração por tensão para revestimentos de aterros sanitários e reservatórios de água utilizados em regiões áridas. Na China, os programas de revitalização rural concedem subsídios para filmes de estufa e irrigação de especificações mais elevadas, estimulando tonelagem incremental no mercado de polietileno metalocênico.

Mudança do Encapsulante de Painéis Solares para Camadas de Ligação à Base de mPE

Os fabricantes de módulos fotovoltaicos selecionam cada vez mais encapsulantes de poliolefina para eliminar a corrosão por ácido acético associada ao EVA. As camadas de ligação metalocênicas proporcionam melhorias na resistividade volumétrica que mitigam a degradação induzida por potencial, atendendo aos requisitos de garantia de 25 anos. As poliolefinas metalocênicas funcionalizadas com vinila curam 14 vezes mais rápido durante a laminação, mantendo 91% de transmissão de luz, o que reduz os tempos de ciclo dos módulos e aumenta a produtividade das linhas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos voláteis de matéria-prima de etileno | -0.8% | Global, com impacto agudo em regiões dependentes de matéria-prima importada | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre filmes de uso único | -0.6% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Disputas de propriedade intelectual pós-patente sobre catalisadores de sítio único | -0.3% | Global, com concentração em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Matéria-Prima de Etileno

As oscilações nos preços do petróleo bruto e do gás natural se propagam em variações no etileno, comprimindo as margens dos produtores de resinas especiais que pagam um prêmio de 15-20% pelo catalisador. Os craqueadores eletrificados e as reformas de captura de carbono inflacionam os custos de capital, adicionando pressão durante os picos de matéria-prima. Os produtores do Oriente Médio com integração vertical mantêm a liderança em custos, enquanto os conversores asiáticos dependentes de importações enfrentam maior volatilidade. As rotas de bio-etileno cobrem parcialmente a volatilidade, mas exigem a construção de infraestrutura paralela, aumentando as necessidades de caixa iniciais.

Regulamentações Rigorosas sobre Filmes de Uso Único

Os legisladores na Europa e em partes da América do Norte têm como alvo os plásticos de uso único, adicionando camadas de conformidade para filmes de embalagem, mesmo quando são recicláveis. As regras fragmentadas obrigam os conversores multinacionais a gerenciar reformas de materiais para cada jurisdição, aumentando a complexidade de SKU. A proibição do PVC na Califórnia em embalagens de alimentos impulsiona a substituição pelo polietileno, mas restrições mais amplas ao plástico poderiam limitar o crescimento absoluto do volume para determinados itens de parede fina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do mLLDPE Impulsiona a Evolução do Mercado

O mLLDPE comandou 58,62% da participação do mercado de polietileno metalocênico em 2025. O segmento mantém a liderança graças à superior resistência à perfuração e resistência ao impacto por dardo, que permitem uma redução de espessura de 15-20% sem falha na embalagem. Muitos produtores de bolsas para bebidas migraram inteiramente para estruturas de mLLDPE em 2024. Em revestimentos de tubulações, a flexibilidade do mLLDPE reduz o risco de fissuração durante o manuseio em bobina.

O mHDPE deve registrar um CAGR de 6,52% até 2031, impulsionado pela demanda por tubulações de pressão e tambores químicos em economias em desenvolvimento. Os grades resistentes à fissuração por tensão também penetram na moldagem por sopro de tanques de combustível e em peças sob o capô. As linhas de mLDPE de nicho atendem a usos especiais de filme fundido onde a resistência do fundido é crucial. Os avanços do UHMWPE ampliam o alcance para os mercados de articulações artificiais e equipamentos de proteção, fortalecendo os grupos de valor para o mercado de polietileno metalocênico.

Por Tipo de Catalisador: A Liderança do Zirconoceno Enfrenta o Desafio do Hafnoceno

Os catalisadores de zirconoceno detinham 62,15% de participação em 2025. Os produtores preferem sua operabilidade comprovada em reatores de fase gasosa e em solução. Os sólidos históricos encurtam os tempos de qualificação, essenciais para as certificações de contato com alimentos.

Os sistemas de hafnoceno, em expansão a um CAGR de 5,14%, se destacam na polimerização em alta temperatura, que permite maior rendimento em fase gasosa. As recentes inovações em ligantes atenuam a queda de atividade acima de 90 °C, ampliando a janela comercial. Os projetos de sítio duplo e híbridos fundem frações moleculares estreitas e amplas em uma única etapa, desbloqueando reologia de fundido personalizada. Essas inovações diversificam ainda mais as ofertas no mercado de polietileno metalocênico.

Por Aplicação: O Segmento de Filmes Aproveita Propriedades Superiores

Os filmes dominaram com 70,97% de participação em 2025. A alta resistência de selagem em menor espessura permite que os proprietários de marcas reduzam a intensidade de plástico por embalagem sem comprometer a segurança do produto. O crescimento em bolsas de refeições prontas refrigeradas, tampas com bico de pé e sacos para uso intensivo mantém o consumo de filmes elevado.

Outras aplicações, previstas para expandir a um CAGR de 6,37%, abrangem encapsulantes solares, revestimentos por extrusão e peças de dispositivos médicos. As substituições de encapsulantes de poliolefina por EVA reduzem o risco de corrosão em novos módulos solares de heterojunção, enquanto as embalagens blister médicas se beneficiam de janelas de selagem mais amplas que garantem a integridade da esterilização.

Por Indústria do Usuário Final: Dominância da Embalagem em Meio ao Crescimento da Saúde

A embalagem capturou 52,50% do tamanho do mercado de polietileno metalocênico em 2025 e permanece aquecida à medida que o varejo omnicanal exige envelopes resistentes à perfuração. A adoção do e-grocery impulsiona as demandas da cadeia de frios, onde a resistência do mLLDPE é primordial.

O segmento médico e de saúde apresenta uma perspectiva de CAGR de 6,17%, à medida que os hospitais se afastam das tubulações de PVC plastificado. A flexibilidade inerente do polietileno metalocênico sem plastificantes elimina as preocupações com lixiviabilidade. A agricultura também ganha participação por meio de filmes avançados de cobertura e estufa que resistem à radiação UV e à fadiga mecânica ao longo de múltiplos ciclos de cultivo.

Análise Geográfica

A Ásia-Pacífico liderou com 45,83% de participação em 2025, ancorada pelas novas unidades de etileno de 1,8 milhão de toneladas da China e pela expansão das embalagens na Índia. Esses investimentos garantem a segurança do fornecimento de matéria-prima e encurtam o prazo de entrega para os conversores regionais. Embalagens, membranas de construção e tanques de combustível automotivos juntos elevaram a absorção regional e devem manter o mercado de polietileno metalocênico em uma trajetória de CAGR de 4,57%.

A América do Norte conta com as vantagens de custo do etano vinculado ao xisto e com a liderança em inovação de catalisadores. O futuro craqueador de emissão líquida zero da Dow em Alberta está posicionado para apoiar a produção de resinas premium com baixas emissões incorporadas. O México garante ganhos de retrointegração ao importar matéria-prima dos complexos do Golfo dos EUA e convertê-la em filmes de valor agregado para consumo doméstico e exportação.

As rígidas regras de plásticos da Europa desafiam a demanda, mas simultaneamente abrem espaço para embalagens flexíveis recicláveis. O setor automotivo alemão valoriza a redução de peso, e os varejistas nórdicos defendem estruturas de material único que simplificam a reciclagem mecânica. O complexo Amiral da TotalEnergies, embora localizado no Oriente Médio, canaliza volumes para a Europa, complementando o curto fornecimento doméstico. A América do Sul e o Oriente Médio e África permanecem como clusters emergentes, mas de rápido crescimento. O setor de estufas do Brasil e a expansão do complexo de polímeros do Catar adicionam demanda incremental ao mercado de polietileno metalocênico.

Cenário Competitivo

O mercado de polietileno metalocênico (mPE) é moderadamente fragmentado por natureza. Os principais produtores detêm plataformas proprietárias de catalisadores de sítio único e integração upstream. A Dow comercializa a tecnologia INSITE e está testando o craqueamento eletrificado para reduzir as emissões de Escopo 1. A SABIC aproveita as joint ventures na China para posicionar capacidade próxima aos nós de crescimento. A LyondellBasell aplica seu processo Hostalen ACP para grades de mHDPE bimodal utilizados em tubulações de pressão. O licenciamento cruzado da ExxonMobil com a Chevron Phillips resolveu disputas de propriedade intelectual de longa data, reduzindo o risco jurídico e permitindo portfólios de grades mais amplos.

A diferenciação tecnológica permanece central. O XCAT da Univation fornece mLLDPE em fase gasosa com dispersão estreita para encolhimento de colação. A Borealis aplica reatores em tandem Borstar para misturar frações metalocênicas e tradicionais para embalagens rígidas. A fusão ADNOC-OMV-Nova reúne 13,6 milhões de toneladas de capacidade global de poliolefinas, reforçando a opcionalidade de matéria-prima.

Líderes da Indústria de Polietileno Metalocênico (mPE)

SABIC

Chevron Phillips Chemical Company LLC.

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: O grupo petroquímico francês TotalEnergies expandiu seu portfólio de produtos de polietileno metalocênico (mPE) ao introduzir um novo grade com densidade linear muito baixa. Este desenvolvimento está alinhado com a estratégia da empresa de atender às demandas de mercado em evolução por soluções avançadas de polímeros.

- Agosto de 2024: O gigante petroquímico russo SIBUR está se preparando para implementar uma tecnologia desenvolvida internamente, criada pela Academia Russa de Ciências, para a produção de polietileno metalocênico em Nizhnekamsk. Esta iniciativa ressalta o compromisso da SIBUR em aproveitar avanços tecnológicos inovadores e eficientes em suas operações.

Escopo do Relatório Global do Mercado de Polietileno Metalocênico (mPE)

O polietileno metalocênico (mPE) é um polietileno de alto desempenho de nova geração que oferece uma combinação única de propriedades superiores e pode ser utilizado em uma ampla gama de aplicações. Apresenta propriedades como resistência superior, resistência química, excelentes propriedades ópticas e flexibilidade excepcional.

O mercado de mPE é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em polietileno linear de baixa densidade metalocênico, polietileno de alta densidade metalocênico e outros tipos. Por aplicação, o mercado é segmentado em filmes, chapas e outras aplicações. Por indústria do usuário final, o mercado é segmentado em embalagem, automotivo, agricultura, construção civil e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado estudado em 15 principais países em todas as regiões.

O relatório oferece os tamanhos de mercado e as previsões para cada segmento com base na receita (USD).

| Polietileno Linear de Baixa Densidade Metalocênico (mLLDPE) |

| Polietileno de Alta Densidade Metalocênico (mHDPE) |

| Outros Tipos (Polietileno de Baixa Densidade Metalocênico (mLDPE), etc.) |

| Zirconoceno de Sítio Único |

| Hafnoceno e pós-metalocênico |

| Sistemas de sítio duplo e híbridos |

| Filmes |

| Chapas |

| Outras Aplicações (Revestimentos por Extrusão, etc.) |

| Embalagem |

| Agricultura |

| Automotivo |

| Construção Civil |

| Médico e Saúde |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Malásia | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Polietileno Linear de Baixa Densidade Metalocênico (mLLDPE) | |

| Polietileno de Alta Densidade Metalocênico (mHDPE) | ||

| Outros Tipos (Polietileno de Baixa Densidade Metalocênico (mLDPE), etc.) | ||

| Por Tipo de Catalisador | Zirconoceno de Sítio Único | |

| Hafnoceno e pós-metalocênico | ||

| Sistemas de sítio duplo e híbridos | ||

| Por Aplicação | Filmes | |

| Chapas | ||

| Outras Aplicações (Revestimentos por Extrusão, etc.) | ||

| Por Indústria do Usuário Final | Embalagem | |

| Agricultura | ||

| Automotivo | ||

| Construção Civil | ||

| Médico e Saúde | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Malásia | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Turquia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de polietileno metalocênico?

O tamanho do mercado de polietileno metalocênico é de USD 23,87 bilhões em 2026 e prevê-se que atinja USD 29,85 bilhões até 2031.

Qual região lidera o consumo global?

A Ásia-Pacífico domina com 45,83% de participação, enquanto a América do Norte deve crescer mais rapidamente a um CAGR de 5,63% até 2031, graças à expansão da capacidade de etileno e à demanda por embalagens.

Por que o mLLDPE é o maior tipo de produto?

O mLLDPE oferece alta resistência à perfuração e clareza, permitindo uma redução de espessura de 15-20%, o que impulsiona uma participação de 58,62% do volume global.

Como as tendências de sustentabilidade estão influenciando o mercado?

Os proprietários de marcas exigem filmes recicláveis de espessura reduzida e reciclagem avançada. Tecnologias como a reciclagem molecular Exxtend convertem resíduos de volta em matéria-prima adequada para polietileno de grau alimentício.

Página atualizada pela última vez em: