Tamanho e Participação do Mercado de Filmes Metalizados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

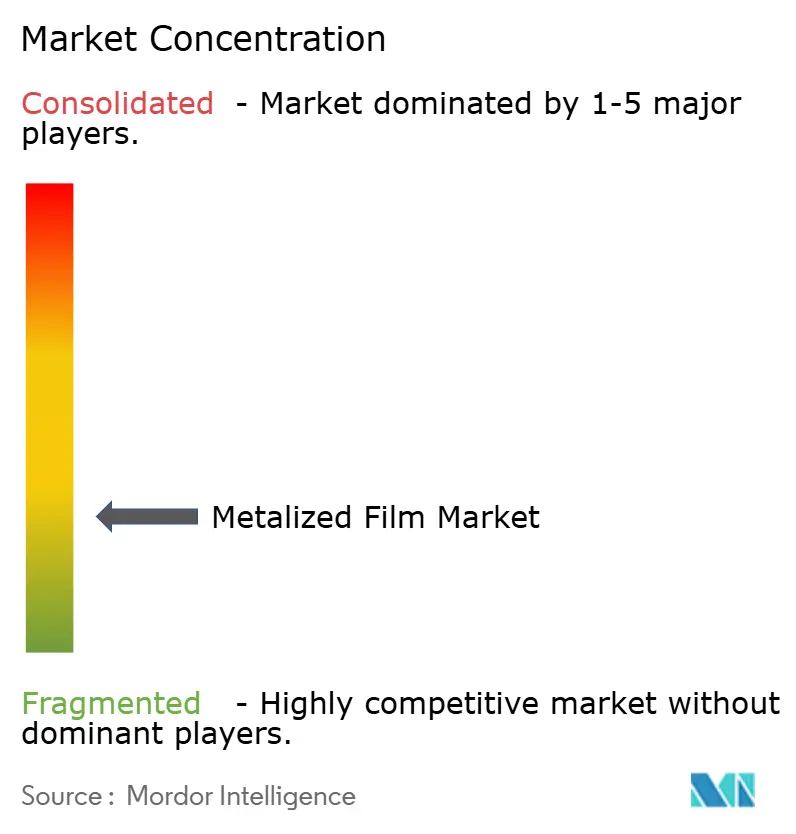

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes Metalizados pela Mordor Intelligence

O tamanho do mercado de filmes metalizados em 2026 é estimado em USD 4,01 bilhões, crescendo a partir do valor de 2025 de USD 3,82 bilhões com projeções para 2031 mostrando USD 5,09 bilhões, crescendo a um CAGR de 4,92% ao longo de 2026-2031. A crescente demanda por embalagens flexíveis de alta barreira e de baixo peso, a rápida eletrificação de veículos e a expansão da produção de eletrônicos impressos são as principais forças que impulsionam o mercado de filmes metalizados. Os conversores estabelecidos estão investindo em linhas de revestimento mais amplas e rápidas para ganhar escala e conter a inflação de custos, enquanto os inovadores de materiais se concentram em estruturas prontas para reciclagem que atendem a metas regulatórias cada vez mais rigorosas. Os revestimentos de cobre para bolsas de bateria e circuitos de alta frequência estão crescendo rapidamente, mas o alumínio mantém uma clara vantagem de custo e fornecimento na maioria dos usos de alimentos e bens de consumo. A Ásia-Pacífico mantém a maior base de produção e consumo, e seu apoio político à energia renovável e à mobilidade elétrica amplia a diferença de demanda regional em relação à América do Norte e à Europa.

Principais Conclusões do Relatório

- Por tipo de metal, o alumínio liderou com 78,10% da participação no mercado de filmes metalizados em 2025; o cobre é o metal de crescimento mais rápido com um CAGR de 5,55% até 2031.

- Por tipo de filme, o polietileno deteve 66,70% da participação no mercado de filmes metalizados em 2025, enquanto outros tipos de filme são projetados para se expandir a um CAGR de 5,72% até 2031.

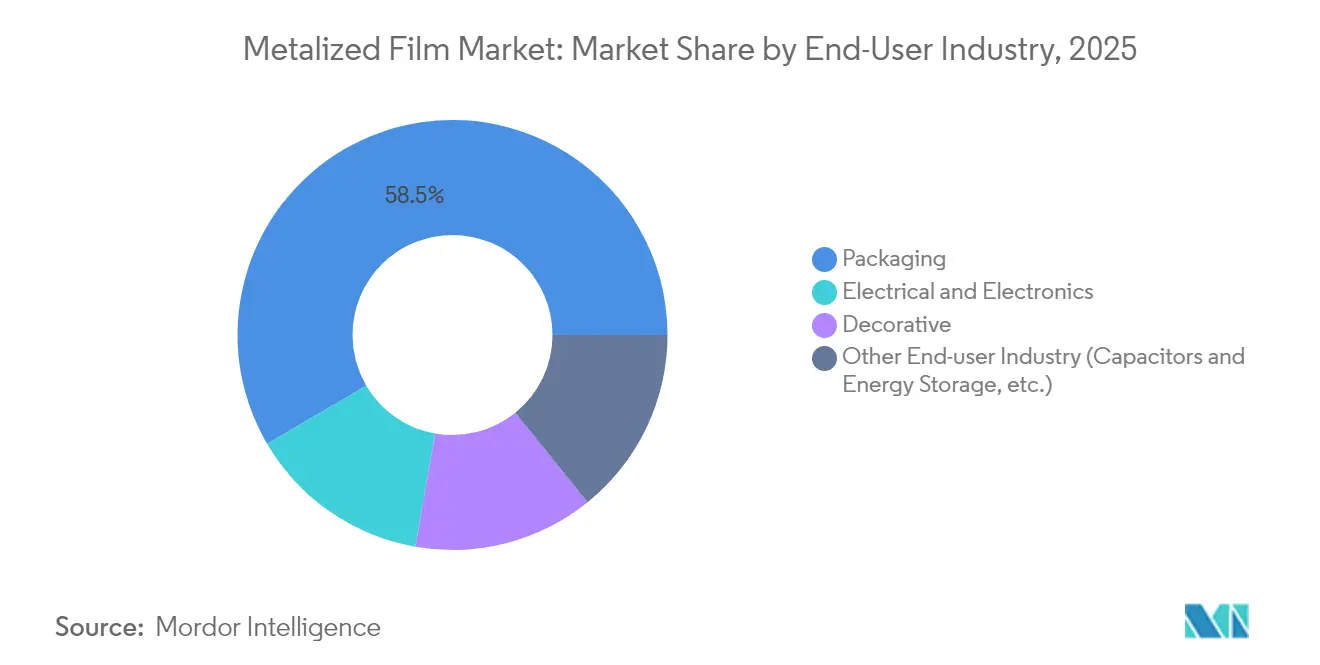

- Por setor de usuário final, a embalagem comandou 58,45% do tamanho do mercado de filmes metalizados em 2025; as aplicações de armazenamento de energia e capacitores estão avançando a um CAGR de 5,78% até 2031.

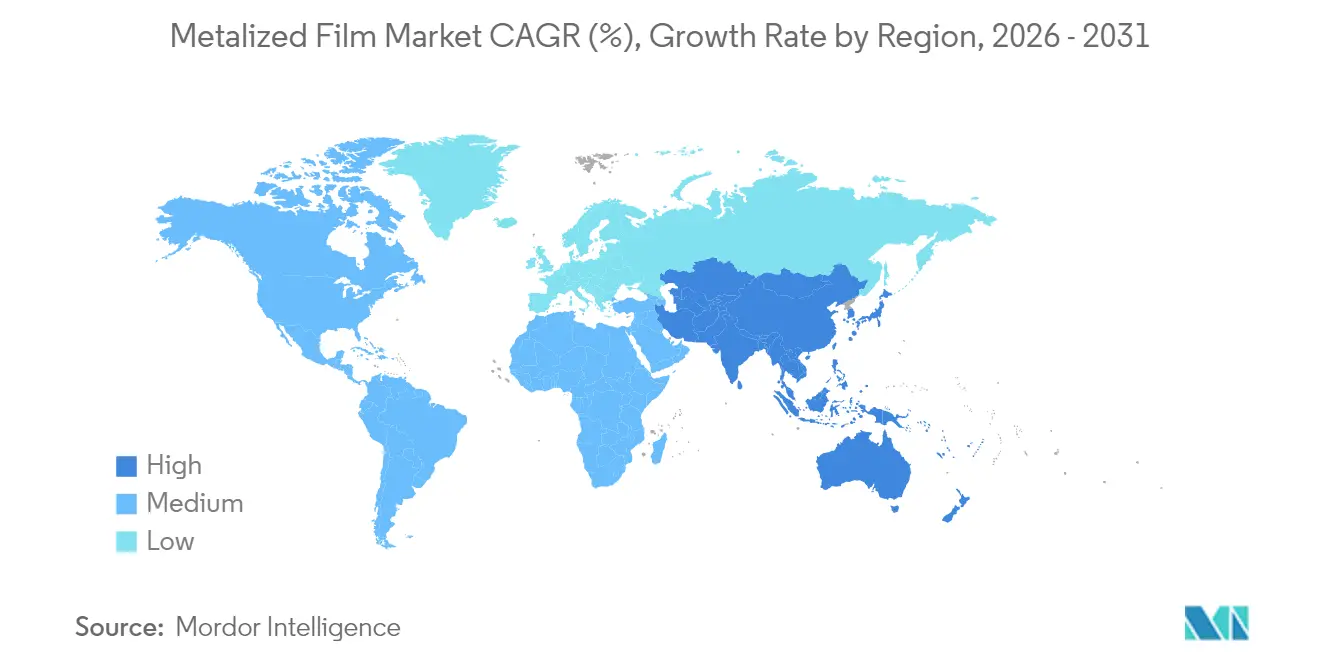

- Por geografia, a Ásia-Pacífico capturou 53,20% da participação no mercado de filmes metalizados em 2025 e está preparada para crescer ao maior CAGR regional de 5,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filmes Metalizados

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por embalagens flexíveis de alimentos de alta barreira | +1.20% | Global, com crescimento mais forte na APAC e em mercados emergentes | Médio prazo (2-4 anos) |

| Substituição rápida de folha de alumínio por filmes metalizados de baixo peso | +0.80% | América do Norte e UE, expandindo para a manufatura na APAC | Curto prazo (≤ 2 anos) |

| Expansão do isolamento de baterias de veículos elétricos e aplicações de células em bolsa | +0.60% | Global, concentrada na China, EUA e Alemanha | Longo prazo (≥ 4 anos) |

| Crescimento de etiquetas inteligentes e eletrônicos impressos em substratos flexíveis | +0.40% | Núcleo da APAC, com expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção em produtos de retrofolha solar e isolamento reflexivo | +0.30% | Global, com ganhos iniciais na China, Índia e sudoeste dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens Flexíveis de Alimentos de Alta Barreira

As marcas de alimentos estão migrando de embalagens rígidas para embalagens flexíveis que oferecem longa vida útil, menores emissões de transporte e apelo premium nas prateleiras. Filmes de polietileno e polipropileno revestidos com alumínio fornecem as barreiras contra oxigênio e umidade necessárias para manter as refeições prontas para consumo seguras durante longas cadeias de fornecimento globais. Os varejistas na Europa e na América do Norte estabelecem metas agressivas de redução de desperdício de alimentos que favorecem os laminados de barreira produzidos no mercado de filmes metalizados. Os processadores asiáticos se beneficiam de linhas de deposição a vapor de alta velocidade que reduzem os custos de revestimento sem sacrificar o desempenho. As regras governamentais de segurança alimentar também incentivam os conversores a adotarem estruturas metalizadas que resistem à contaminação, permanecendo leves.

Substituição Rápida de Folha de Alumínio por Filmes Metalizados de Baixo Peso

Os fabricantes de veículos e fornecedores aeronáuticos buscam a redução de peso para cumprir as regulamentações de carbono. Os filmes de alumínio depositados a vapor fornecem níveis de barreira próximos aos da folha a uma fração da massa e podem envolver peças de formas complexas com facilidade. Seu processo de revestimento rolo a rolo aumenta o rendimento, reduzindo os custos unitários para os conversores ativos no mercado de filmes metalizados. Os construtores de pacotes de baterias preferem esses filmes para almofadas térmicas porque o material se adapta às bordas de células prismáticas sem rachar. Os produtores que controlam tanto a extrusão de polímero quanto a metalização ganham resiliência frente às oscilações de preço do alumínio primário.

Expansão do Isolamento de Baterias de Veículos Elétricos e Aplicações de Células em Bolsa

As bolsas de baterias de veículos elétricos dependem de filmes poliméricos revestidos com alumínio para gerenciar o calor e evitar curtos-circuitos[1]SK Nexilis, "Atualização de Expansão de Folha de Cobre para Baterias 2025," sknexilis.com. A crescente produção de veículos elétricos na China e nos Estados Unidos impulsiona contratos de grande volume que asseguram a demanda por substratos metalizados até 2030. Os filmes revestidos com cobre mostram promessa como coletores de alta corrente que melhoram a densidade de energia, embora a estabilidade à umidade continue sendo um obstáculo de design. Os fabricantes de filmes estão ingressando em programas de desenvolvimento conjunto com os fabricantes originais de equipamentos de baterias para aperfeiçoar camadas de adesão e revestimentos funcionais. As rígidas regras de segurança impostas pelas autoridades alemãs aceleram ainda mais a adoção de laminados metalizados resistentes ao fogo nas gigafábricas europeias.

Crescimento de Etiquetas Inteligentes e Eletrônicos Impressos em Substratos Flexíveis

As marcas agora incorporam antenas RFID, sensores de frescor e etiquetas de engajamento baseadas em QR nas superfícies das embalagens. Traços de grade de prata ou cobre impressos em PET revestido com alumínio permitem esses circuitos sem grandes mudanças de ferramental, e a impressão rolo a rolo mantém a economia unitária atrativa. Os fabricantes asiáticos de displays utilizam o mesmo conhecimento de substrato para produzir telas dobráveis, adicionando mais um vetor de demanda ao mercado de filmes metalizados. As empresas de logística adotam etiquetas de registro de temperatura para monitorar o desempenho da cadeia fria, reforçando a demanda por revestimentos condutores mas transparentes. À medida que as embalagens conectadas à internet se tornam mainstream, os conversores com limpeza de grau eletrônico estão posicionados para capturar margens premium.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de reciclagem de laminados metalizados multicamadas | -0.70% | UE e América do Norte, expandindo globalmente devido a regulamentações | Médio prazo (2-4 anos) |

| Volatilidade do preço do alumínio comprimindo as margens dos conversores | -0.50% | Global, com maior impacto em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Problemas de confiabilidade da camada de cobre em eletrônicos de alta frequência | -0.30% | Núcleo da APAC (China, Japão, Coreia do Sul), com expansão para os centros de eletrônicos da América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Reciclagem de Laminados Metalizados Multicamadas

Os reguladores europeus exigem que as embalagens atinjam metas de reciclabilidade de 70%, mas as finas camadas de alumínio fundidas a polímeros permanecem difíceis de separar. Os classificadores de resíduos frequentemente classificam erroneamente os filmes brilhantes como compósitos de papel-plástico, enviando material valioso para aterros[2]WRAP, "Relatório sobre a Situação do Mercado de Reciclagem de Plásticos 2025," wrap.org.uk. As marcas respondem testando filmes de barreira com revestimento transparente, mas o desempenho ainda fica aquém das estruturas convencionais de deposição a vapor. Plantas-piloto de delaminação química operam na Alemanha e nos Países Baixos, mas a viabilidade econômica em escala ainda não foi comprovada. Até que rotas de recuperação confiáveis surjam, o escrutínio ambiental limitará o crescimento nas regiões com taxas rigorosas de responsabilidade alargada do produtor.

Volatilidade do Preço do Alumínio Comprimindo as Margens dos Conversores

Os preços à vista do alumínio dispararam em 2024 e 2025, apanhando os conversores de médio porte com capacidade limitada de proteção cambial. Os contratos de embalagem fixados por 12 meses expõem os fornecedores a oscilações de custo consideráveis, provocando erosão de margens. Os elevados custos de fundição com alto consumo energético na Europa são transmitidos rapidamente ao estoque de bobinas de bitola fina utilizado no mercado de filmes metalizados. Os fabricantes respondem localizando o fornecimento de materiais e aumentando os níveis de automação para compensar o risco de matéria-prima. A volatilidade persistente pode impulsionar uma maior consolidação, já que a escala se torna crítica para o poder de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Metal: A Dominância do Alumínio Enfrenta o Crescimento Emergente do Cobre

O alumínio representou 78,10% do mercado de filmes metalizados em 2025, refletindo seu perfil equilibrado de barreira, custo e reciclagem. A grande base instalada de revestimento a vácuo do segmento garante um fornecimento previsível para os embaladores de alimentos e cuidados pessoais. O cobre, no entanto, está em uma trajetória de CAGR de 5,55% até 2031, pois os pacotes de baterias de alta potência e os dispositivos 5G precisam de condutividade superior. O tamanho do mercado de filmes metalizados para revestimentos de cobre em bolsas de bateria está projetado para aumentar, sustentado por investimentos em gigafábricas na China e nos EUA. Embora os filmes de cobre corram risco de corrosão em ambientes úmidos, os promotores de adesão multicamadas estão melhorando a durabilidade.

Refinamentos tecnológicos, como a deposição a vapor assistida por plasma, oferecem tolerâncias de espessura mais precisas que aprimoram o desempenho elétrico em circuitos de traço fino. O alumínio permanece preferido para embalagens decorativas e folhas de capacitor devido à estabilidade de sua camada de óxido e à ampla infraestrutura de reciclagem de sucata. Metais de nicho, como prata e óxido de alumínio, atendem a filtros ópticos e embalagens antimicrobianas, onde o valor por metro quadrado supera o custo do metal bruto. Os produtores que equilibram um portfólio de metais duplos podem proteger-se contra mudanças de demanda e manter as taxas de utilização em usos finais diversificados no mercado de filmes metalizados.

Por Tipo de Filme: Liderança do Polietileno Desafiada pela Inovação

O polietileno deteve 66,70% do mercado de filmes metalizados em 2025, graças à aprovação regulatória para contato direto com alimentos e à compatibilidade com linhas de termossoldagem. O baixo ponto de fusão do polímero suporta processamento energeticamente eficiente, o que mantém os custos totais de conversão competitivos. No entanto, os eletrônicos de alta temperatura e os acionamentos elétricos demandam filmes que mantenham estabilidade dimensional acima de 150 °C. Consequentemente, outros tipos de filme, incluindo poliimida e outros, estão crescendo a um CAGR de 5,72% até 2031.

Os aprimoramentos de barreira aplicados por meio de deposição de camada atômica agora reduzem as taxas de transmissão de vapor de água abaixo de 0,05 g/m²/dia, diminuindo a diferença em relação à folha de alumínio. O polipropileno, embora consolidado em usos de capacitor e etiquetas, enfrenta crescimento mais lento à medida que os conversores migram para laminados mono-PE recicláveis, favorecidos pelos proprietários de marcas que visam métricas de circularidade. Filmes de PLA de base biológica e celulose com revestimentos de alumínio depositados a vácuo estão em fase de comercialização inicial, sinalizando futura concorrência para as poliolefinas estabelecidas. Os fabricantes de filmes que dominam tanto as resinas de commodities quanto as de engenharia defenderão sua participação diante de especificações de clientes em rápida mudança.

Por Setor de Usuário Final: Dominância da Embalagem em Meio à Expansão da Eletrônica

A embalagem absorveu 58,45% do mercado de filmes metalizados em 2025, refletindo a demanda estável dos consumidores por salgadinhos, confeitaria e refeições prontas que precisam de uma barreira contra umidade e oxigênio. A extensão da vida útil reduz o desperdício e apoia o crescimento da categoria no varejo, assegurando volume base para laminados de PE e PP revestidos com alumínio. Enquanto isso, o cluster de armazenamento de energia e capacitores está acelerando a um CAGR de 5,78% até 2031, à medida que a produção global de veículos elétricos ultrapassa 20 milhões de unidades e as fazendas solares adicionam inversores de tensão mais elevada.

A montagem de eletrônicos exige barreiras dielétricas cada vez mais finas para se encaixar em dispositivos vestíveis e telas dobráveis. Os filmes de PET e PEN metalizados com espessura inferior a 8 µm atendem a essa necessidade, ampliando os limites de uniformidade de revestimento antes considerados impraticáveis. Os invólucros decorativos para eletrodomésticos e interiores de automóveis ainda registram volume confiável, embora o crescimento seja modesto, pois os ciclos de estilo dos fabricantes originais de equipamentos estão se alongando. A ascensão das embalagens inteligentes borra as fronteiras entre embalagem tradicional e eletrônica, incentivando os conversores a oferecer serviços integrados de impressão de barreira e circuitos sob o mesmo teto.

Análise Geográfica

A Ásia-Pacífico gerou 53,20% da receita do mercado de filmes metalizados em 2025, sustentada pela dominância da China tanto na extrusão de polímeros quanto na deposição a vácuo de filmes finos. As adições anuais de capacidade nas províncias de Jiangsu e Zhejiang mantêm os custos unitários baixos por meio de economias de escala e bobinas de alumínio cativas. O setor de bens de consumo embalados da Índia se expande rapidamente, elevando a demanda interna e atraindo investimentos a montante em novas linhas de BOPP e BOPET. A Coreia do Sul e o Japão se concentram em revestimentos de cobre e prata de alta precisão para suportes de semicondutores, sustentando nichos de exportação premium. A ênfase política da região na mobilidade elétrica impulsiona ainda mais o consumo de filmes metalizados de grau para baterias.

A América do Norte permanece um bloco regional-chave, liderado pelas marcas de alimentos e bebidas dos EUA que especificam bolsas de alta barreira para pratos congelados e alimentos para animais de estimação. Os incentivos previstos na Lei de Redução da Inflação estimulam a construção de plantas de baterias, o que eleva os requisitos de fornecimento local para separadores metalizados e invólucros de isolamento. A abundante energia limpa do Canadá e a crescente produção de lingotes de alumínio fornecem uma base de fornecimento estável para os conversores que operam em Ontário e Quebec. O México se beneficia das tendências de nearshoring à medida que os fornecedores de eletrônicos e automóveis movem a montagem para mais perto dos consumidores norte-americanos, criando nova demanda por embalagens metalizadas e filmes de capacitor.

As rigorosas diretrizes de economia circular da Europa aceleram a pesquisa e desenvolvimento de tecnologias de delaminação e estruturas de barreira de material único. A Alemanha lidera no corte de filmes de capacitor de alta velocidade para acionamentos industriais e turbinas eólicas. A França e o Reino Unido priorizam embalagens alimentares recicláveis e lançaram projetos-piloto de coleta liderados por varejistas para embalagens brilhantes de salgadinhos. Os países nórdicos defendem substratos de base biológica combinados com finos revestimentos de óxido de alumínio para reduzir a intensidade total de carbono. No entanto, os elevados preços de energia na Europa continental desafiam as margens de lucro das plantas de metalização de alto consumo energético, levando à realocação de parte da capacidade para a Europa Oriental, onde as tarifas de eletricidade são mais baixas.

Análise da cadeia de valor

A cadeia de valor dos filmes metalizados começa com as matérias-primas a montante para filmes-base e revestimentos: polímeros derivados do petróleo (notadamente polietileno, polipropileno e PET) e insumos metálicos dominados pelo alumínio (78,10% de participação por tipo de metal em 2025). A produção de filme-base (BOPP, BOPET, BOPE, CPP e filmes especiais) é seguida pela metalização a vácuo, na qual camadas finas de metal são depositadas sobre uma bobina em movimento. As referências de processo do setor citam comumente operação em alto vácuo (abaixo de 5 x 10^-3 Pa) e altas velocidades de bobina (até ~800 m/min) para controlar a densidade óptica e o desempenho de barreira. Os fornecedores de equipamentos e consumíveis (bombas de vácuo, fontes de deposição, sistemas de controle de processo, químicas de tratamento de superfície, primers e vernizes) são nós-chave, já que a uniformidade e a adesão do revestimento influenciam o rendimento, particularmente para especificações relacionadas a eletrônicos e baterias.

No midstream, os produtores de filmes metalizados e fabricantes de filmes integrados combinam extrusão e orientação, revestimento e serviços a jusante, como corte, rebobinagem, armazenagem e programas de estoque, para atender às necessidades de prazo de entrega de conversores e marcas na área de embalagens. Os conversores e laminadores então constroem estruturas multicamadas para uso em alimentos, cuidados pessoais, rótulos e aplicações industriais, enquanto os clientes de eletrônicos e armazenamento de energia demandam tolerâncias mais rígidas e superfícies mais limpas. O tratamento de fim de vida e os sistemas de reciclagem continuam sendo um ponto de restrição para muitos laminados metalizados multicamadas, o que aumenta o valor do redesenho voltado a conceitos monomateriais e rotas de delaminação, apoiado pela colaboração por meio de órgãos e redes do setor focados em agendas de sustentabilidade e tecnologia relacionadas a filmes finos e folhas (por exemplo, EAFA, GLAFRI e EFDS).

Cenário Competitivo

O mercado de filmes metalizados apresenta concentração moderadamente fragmentada, com os cinco maiores conversores estimados em deter aproximadamente 33% da capacidade global. Os grandes players integram-se a montante em resina de polímero e alumínio primário para amortecer as oscilações de commodities e garantir a rastreabilidade de qualidade. Os gastos de capital em 2025 favorecem revestidores a vácuo mais amplos, de 10,5 m, que aumentam o rendimento em 20% em comparação com linhas anteriores. Empresas como Cosmo Films e JPFL constroem novas linhas na Índia voltadas tanto para exportação quanto para o dinâmico mercado interno de marcas de alimentos. Na Europa, a Treofan e a Innovia testam reatores aprimorados por plasma que depositam camadas ultrafinas de óxido de alumínio para aplicações de barreira transparente.

Parcerias estratégicas emergem ao longo da cadeia de valor de baterias, onde os fabricantes de filmes cooperam com os produtores de células para adaptar a rugosidade do substrato e a condutividade térmica. Os depósitos de patentes cobrindo a química de promotores de adesão e pilhas de camadas de cobre pulverizadas aumentaram 18% ano a ano, sugerindo uma corrida tecnológica para designs de veículos elétricos de próxima geração. Os especialistas de nicho se concentram em revestimentos de prata antimicrobianos para embalagens médicas e em padrões de ablação a laser para rotulagem no molde, conquistando bolsões de alta margem fora das embalagens de salgadinhos de commodities.

A intensidade competitiva também se manifesta em afirmações de sustentabilidade. Os conversores publicam avaliações de ciclo de vida para comprovar pegadas de gases de efeito estufa menores do que as alternativas rígidas. As instalações na Ásia instalam energia solar em coberturas e recuperação de calor residual para atender aos padrões de aquisição de marcas multinacionais. Alianças de reciclagem como a CEFLEX reúnem múltiplos produtores de filmes para projetar estruturas de barreira compatíveis. Os participantes regionais menores podem ter dificuldades para financiar essas atualizações, levando a uma maior consolidação ou a joint ventures com grandes fabricantes de resinas que podem subsidiar as mudanças tecnológicas.

Líderes do Setor de Filmes Metalizados

Cosmo Films

JPFL Films Private Limited

Polyplex

Taghleef Industries

UFlex Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O maior espaço em branco está em estruturas prontas para reciclagem e de alta barreira que preservam o desempenho metalizado, reduzindo a complexidade multicamada e melhorando a triagem, especialmente para embalagens, que detêm 58,45% da participação no mercado de filmes metalizados em 2025. Colaborações tecnológicas estão se formando em torno de conceitos de poliolefina orientada monomaterial que combinam orientação de filme, primers de superfície e metalização a vácuo. Em junho de 2026, BOBST e Michelman expandiram sua colaboração para estruturas de embalagem recicláveis à base de PE, usando filme MDO-PE, primers ultrafinos e metalização a vácuo posicionados para atender aos requisitos do Regulamento de Embalagens e Resíduos de Embalagens da UE (PPWR). Isso aponta para um caminho prático de validação para conversores que podem testar barreira, selabilidade e reciclabilidade em velocidades comerciais, além de reforçar a demanda por controle de processo avançado que sustenta camadas metálicas mais finas e uniformes sem degradar o desempenho de barreira contra oxigênio e umidade.

Uma segunda área de oportunidade são os filmes metalizados orientados a desempenho que atendem à eletrificação e à eletrônica, onde filmes revestidos de cobre e pilhas especiais estão sendo aprimorados para atender a requisitos de condutividade e confiabilidade, enquanto o alumínio mantém uma vantagem de custo e fornecimento em muitos usos de alto volume. Investimentos em linhas de revestimento mais largas e rápidas e em P&D de filmes especiais, observados entre conversores estabelecidos, correspondem a necessidades não atendidas em envoltórios de isolamento de baterias, camadas funcionais relacionadas a bolsas (pouch) e substratos de eletrônica impressa que exigem tolerâncias de espessura mais rígidas, superfícies mais limpas e camadas de adesão específicas para a aplicação. Quando as empresas integram fabricação de filme, metalização e acabamento a jusante (corte, logística controlada e trocas rápidas), elas conseguem atender melhor aos nichos de maior especificação à medida que os clientes de embalagens se afastam de laminados com alto teor de folha.

Desenvolvimentos recentes do setor

- Abril de 2026: a Polyplex Corporation Limited concluiu a aquisição de uma participação de 51% na TechNova Printrite Products Private Limited por cerca de INR 620,975 milhões. O movimento amplia a exposição da Polyplex a soluções de mídia impressa digital adjacentes a embalagens e rotulagem, apoiando um potencial de oferta mais integrada para conversores que combinam filmes metalizados com funcionalidade impressa.

- Junho de 2025: a Cosmo First Limited comissionou uma nova linha de filme BOPP em sua unidade em Aurangabad, Maharashtra, com investimento de capital acima de INR 4 bilhões, elevando a capacidade anual em cerca de 40%, para 277.000 MT. A escala adicional de filme-base fortalece a disponibilidade interna de matéria-prima para metalização a jusante e melhora a capacidade de resposta para programas de embalagens flexíveis de alto volume.

- Maio de 2025: a JPFL Films Private Limited anunciou um compromisso de capital acima de INR 7 bilhões para expandir a capacidade em sua fábrica de Nashik nas linhas de filme BOPP, PET e CPP, com comissionamento planejado ao longo de 2 a 3 anos. Esse investimento amplia o fornecimento regional de filmes-base que são comumente metalizados para embalagens de barreira, aumentando a intensidade competitiva e as opções para clientes no fornecimento centrado na Índia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange filmes poliméricos revestidos com uma fina camada de metal (mais comumente alumínio) para melhorar a aparência e o desempenho de barreira, e seu dimensionamento é baseado na receita gerada pela venda desses produtos de filme metalizado entre os usuários finais.

Exclusões de escopo: excluímos folhas de alumínio, equipamentos e serviços de metalização a vácuo, e formatos de embalagem convertidos a jusante quando o filme não é vendido como produto de filme.

Visão geral da segmentação

- Por Tipo de Metal

- Alumínio

- Cobre

- Outros Tipos de Metal (Revestido com Óxido de Alumínio (AlOx), Prata, etc.)

- Por Tipo de Filme

- Polipropileno

- Polietileno

- Outros Tipos de Filme (Poliimida, etc.)

- Por Setor de Usuário Final

- Embalagem

- Elétrico e Eletrônico

- Decorativo

- Outro Setor de Usuário Final (Capacitores e Armazenamento de Energia, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando como os filmes metalizados são produzidos e onde são utilizados, para que o conjunto de demanda não seja confundido com folha ou embalagens totalmente convertidas. Recorremos a referências públicas, como tabelas de comércio e manufatura do US Census Bureau, estatísticas alfandegárias do UN Comtrade, séries de comércio industrial e externo do Eurostat, e escritórios nacionais de estatística nos principais países produtores, para entender a direção do volume e os fluxos comerciais.

Para ancorar premissas que não aparecem em estatísticas oficiais, também utilizamos publicações de associações do setor para filmes de embalagem, artigos revisados por pares sobre revestimentos de barreira e estruturas de filme, e bancos de dados de patentes para acompanhar a atividade de revestimento e deposição. Relatórios anuais de empresas e apresentações a investidores são usados para adições de capacidade, exposição a mercados finais e comentários sobre preços. Quando necessário, assinaturas pagas ajudam a cobrir dados financeiros e inteligência de empresas, e para verificações de importação-exportação em nível de embarque, principalmente para confirmar a presença de fornecedores e manter os volumes implícitos realistas. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para confirmar o que realmente é contabilizado como venda de filme metalizado em usos de embalagem, isolamento, decorativo e elétrico e eletrônico, e para testar sob estresse as premissas de precificação e mix. As entrevistas e pesquisas incluem produtores de filme, conversores, distribuidores e compradores a jusante em APAC, EMEA e Américas, e depois revisitamos um subconjunto de contatos sempre que alguma variável se move fora de uma faixa razoável.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 19% | APAC: 50% |

| Nível médio: 47% | Líderes funcionais/de unidade: 28% | EMEA: 32% |

| Players menores: 22% | Gerentes: 53% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O modelo central é construído usando uma abordagem top-down, na qual os sinais de demanda de filmes de embalagem e industriais, dados de produção e comércio, e padrões de adoção de uso final são reconstruídos em um conjunto endereçável de filmes metalizados. Uma vez formado esse conjunto, corroboramos com aproximações seletivas bottom-up, como um levantamento de fornecedores para os principais países, verificações de canal sobre preços de venda típicos, e cálculos de volume amostrado vezes ASP para ajustar os totais quando as duas visões divergem.

As entradas usadas no modelo incluem tendências de consumo de filmes de embalagem, penetração de embalagens flexíveis em alimentos e cuidados pessoais, mudanças nos requisitos de barreira (metas de desempenho contra oxigênio e umidade), a direção dos custos de resina e revestimento metálico que influencia o movimento do ASP, e a utilização de capacidade e adições de novas linhas relatadas pelos produtores. Para a previsão, é utilizada a análise de cenários, de modo que o crescimento possa se ajustar a variáveis como volumes de alimentos embalados, tendências de redução de peso e substituição entre folha e filmes revestidos, e essas trajetórias variáveis são revisadas com feedback de entrevistas antes de serem fixadas. Quando os sinais de volume em nível de país estão incompletos, as lacunas são tratadas por meio de proxy a partir de padrões comerciais e indicadores de consumo regional, e depois normalizadas usando faixas de preços observadas.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes, como a direção da importação-exportação, mudanças visíveis de capacidade, e se a precificação implícita permanece dentro de faixas realistas para os tipos de filme abrangidos. Se o total de um país se move de forma acentuada sem um indício correspondente de produção, comércio ou demanda, os fatores são reverificados e a premissa é reaberta, seguida de uma segunda análise por outro analista antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são realizadas quando ocorrem eventos materiais, como início de grandes capacidades, mudanças regulatórias que alteram estruturas de embalagem, ou movimentos sustentados nos preços de resina e energia. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do Mercado de Filmes Metalizados da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para filmes metalizados frequentemente não coincidem porque a linha de escopo é traçada de forma diferente, e porque as premissas de precificação e mix de uso final são atualizadas em momentos diferentes. As diferenças também aparecem quando uma estimativa se concentra principalmente em embalagens, enquanto outra inclui usos decorativos, de isolamento e elétricos e eletrônicos no mesmo total.

Os principais fatores de disparidade neste mercado geralmente são se a embalagem flexível metalizada é tratada como todo o mercado, como a substituição por folha é tratada, e como as mudanças de ASP são modeladas quando os custos de insumos de resina e revestimento se movem rapidamente. Em nosso trabalho, a dispersão é reduzida ao contabilizar apenas a receita de produtos de filme polimérico revestido de metal em todos os usos finais, e ao atualizar as faixas de preço por país e as verificações comerciais próximo à publicação, o que é uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 4,01 bilhões (2026) | |

| Editora de Pesquisa Global A | USD 2,72 bilhões (2024) | Este número é construído em torno de uma base temporal diferente e tipicamente tem maior peso em embalagens, o que pode subestimar a demanda não relacionada a embalagens, como isolamento e alguns usos eletrônicos, e também pode aplicar uma trajetória de ASP diferente para o ano-base. |

| Editora de Pesquisa do Setor B | USD 1,94 bilhão (2024) | O escopo e a abordagem de conversão podem ser mais restritos por tipos de filme e aplicações relatadas, e a estimativa pode ser sensível a como os filmes decorativos e especiais são tratados e se os sinais de comércio por país são usados para corrigir lacunas de fornecimento local. |

Nos três números, a maior parte da dispersão pode ser explicada pelo alinhamento de anos e pelo que é contabilizado dentro da definição de filme metalizado, especialmente apenas embalagens versus um conjunto mais amplo de usos finais. Ao manter as variáveis visíveis e reverificá-las em relação a verificações de comércio, capacidade e entrevistas de realidade, o número final permanece mais fácil de rastrear e reproduzir quando novos dados chegam.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de filmes metalizados?

O mercado de filmes metalizados está avaliado em USD 4,01 bilhões em 2026 e está projetado para atingir USD 5,09 bilhões até 2031. O Mercado de Filmes está projetado para registrar um CAGR de 4,92% durante o período de previsão (2026-2031)

Qual segmento detém a maior participação no mercado de filmes metalizados?

Os filmes à base de alumínio lideraram com 78,10% da participação no mercado de filmes metalizados em 2025. Clifton Packaging Group Limited, Flex Films, Polinas e Jindal Films são as principais empresas que operam no Mercado de Filmes Metalizados.

Qual região está crescendo mais rapidamente no mercado de filmes metalizados?

A Ásia-Pacífico está se expandindo a um CAGR de 5,61% até 2031 e já representa 53,20% da receita global.

Como o mercado de filmes metalizados está abordando os desafios de reciclagem?

Os produtores estão desenvolvendo tecnologias de delaminação e estruturas de barreira de material único para atender às regras de economia circular, particularmente na Europa.

Por que a metalização com cobre está ganhando interesse?

Os revestimentos de cobre oferecem condutividade elétrica superior, atraindo fabricantes de baterias e eletrônicos de alta frequência, e estão projetados para crescer a um CAGR de 5,55%.

Página atualizada pela última vez em: