Tamanho e Participação do Mercado de Policloreto de Vinila (PVC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

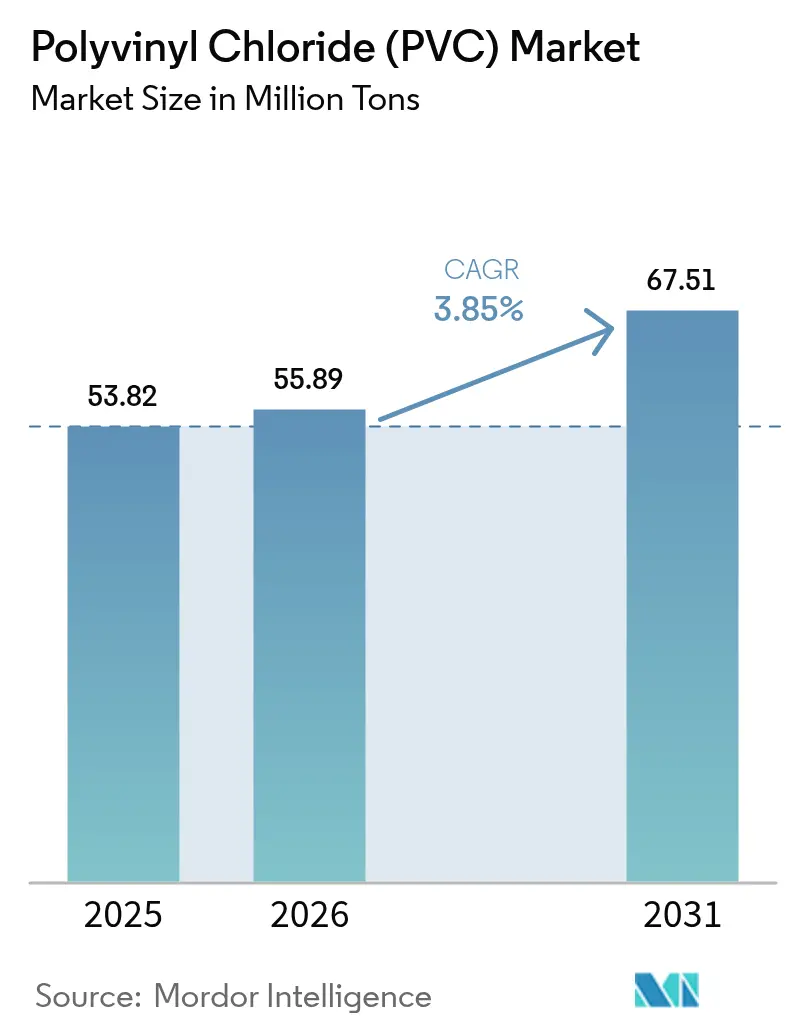

| Volume do Mercado (2026) | 55.89 Milhões de toneladas |

| Volume do Mercado (2031) | 67.51 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.85% CAGR |

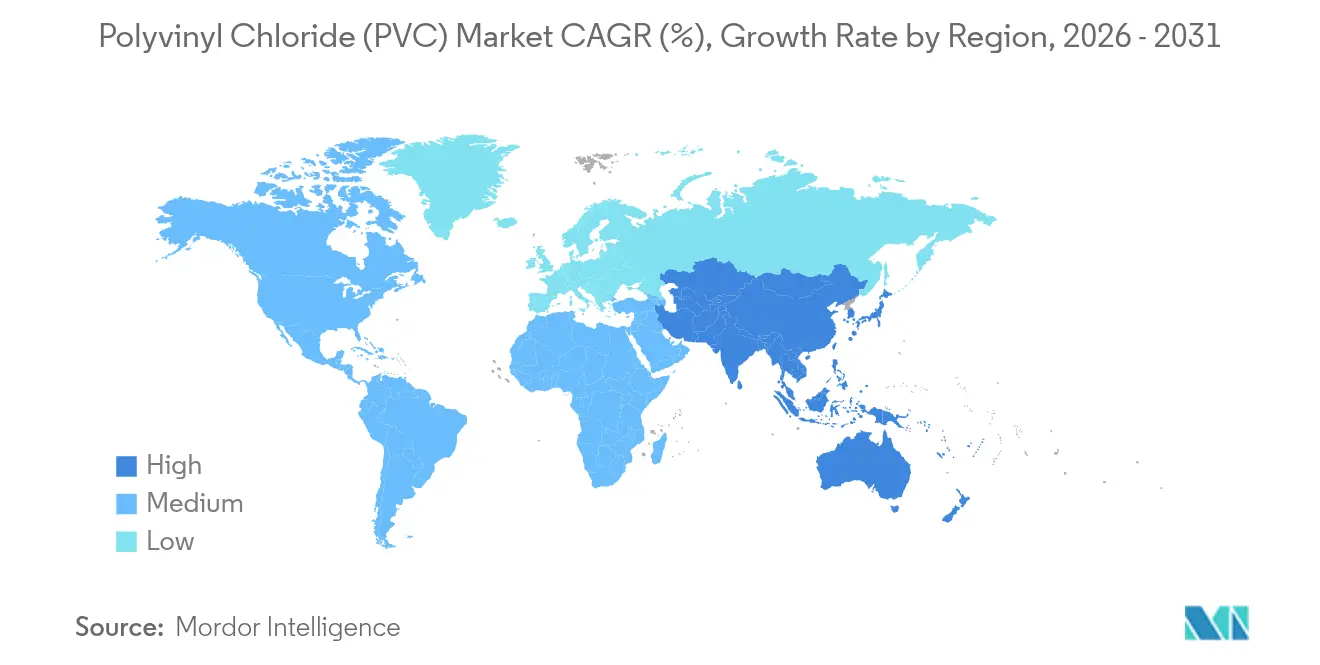

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

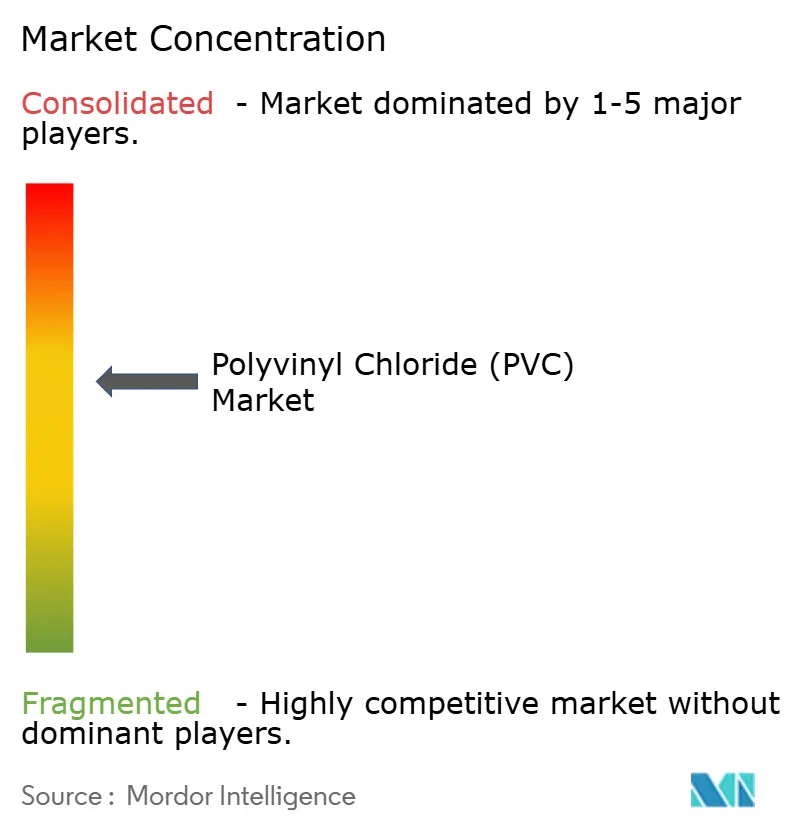

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Policloreto de Vinila (PVC) por Mordor Intelligence

O tamanho do mercado de Policloreto de Vinila deve crescer de 53,82 milhões de toneladas em 2025 para 55,89 milhões de toneladas em 2026 e está previsto para atingir 67,51 milhões de toneladas até 2031 a um CAGR de 3,85% no período 2026-2031. Essa expansão reflete o papel consolidado do PVC na infraestrutura hídrica, em descartáveis para saúde e nos veículos elétricos de nova geração, mesmo com o endurecimento das regulamentações sobre aditivos tradicionais. A demanda sustentada decorre de uma relação favorável entre desempenho e preço, especialmente em regiões de urbanização acelerada, onde os substitutos ainda não conseguem igualar a durabilidade, a resistência química ou a facilidade de processamento do PVC. Tubos de grande diâmetro para redes de águas pluviais e de água potável, tubulações médicas sem ftalatos e interiores automotivos leves reforçam a trajetória de crescimento do mercado de policloreto de vinila. Enquanto isso, as margens dos produtores enfrentam pressões mistas: o excesso de capacidade chinês pesa sobre os preços globais, mas a integração vertical em operações de cloro-álcali e reciclagem ajuda a compensar os custos de matéria-prima e de conformidade para as empresas líderes.

Principais Conclusões do Relatório

- Por tipo de produto, o PVC rígido detinha 61,40% da participação do mercado de policloreto de vinila em 2025, enquanto o PVC clorado registrou a perspectiva de CAGR mais rápida, de 4,55%, até 2031.

- Por processo de fabricação, o PVC em suspensão contribuiu com 74,30% da receita de 2025, ao passo que o PVC em emulsão está posicionado para um CAGR de 4,38% até 2031.

- Por tipo de estabilizador, os sistemas à base de cálcio capturaram 47,60% do tamanho do mercado de policloreto de vinila em 2025, com os estabilizadores organostânicos expandindo-se a um CAGR de 5,05% até 2031.

- Por aplicação, tubos e conexões detinham 49,40% do tamanho do mercado de policloreto de vinila em 2025 e devem crescer a um CAGR de 4,22% até 2031.

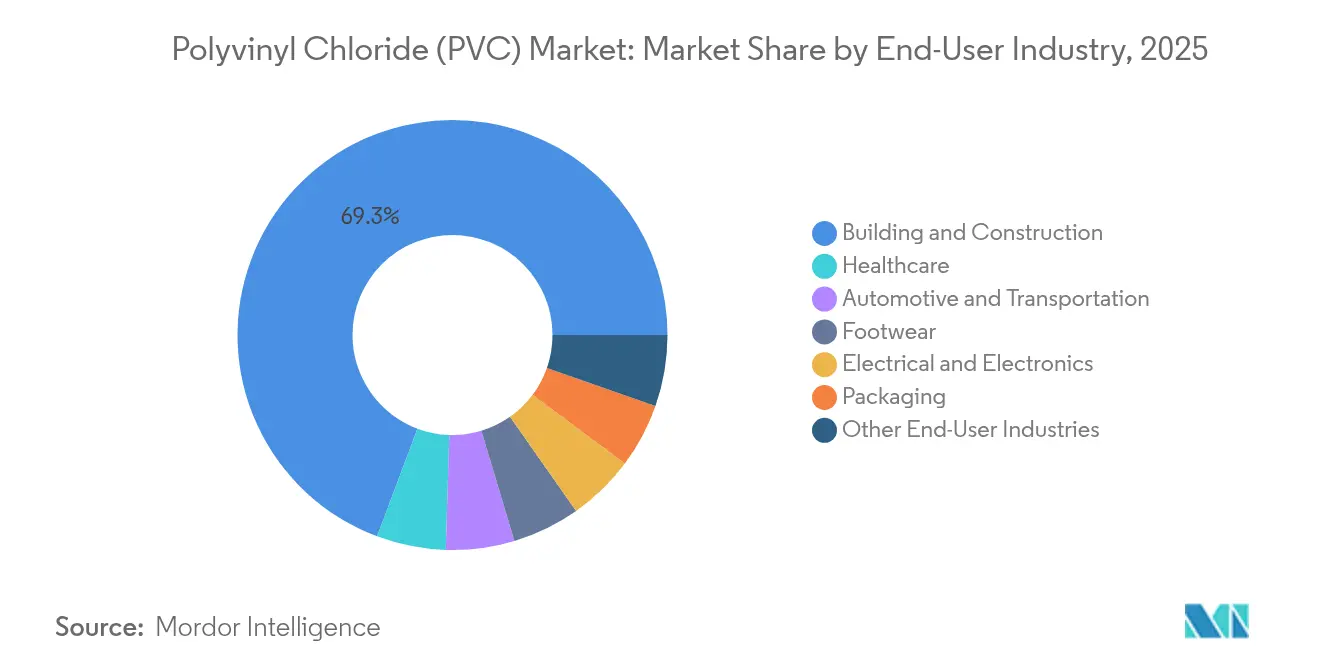

- Por setor de usuário final, construção civil liderou com 69,30% de participação na receita em 2025 e deve acelerar a um CAGR de 4,02% até 2031.

- Por região, a Ásia-Pacífico respondeu por 59,40% do consumo de 2025 e está prevista para liderar o mercado de policloreto de vinila com um CAGR de 4,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Policloreto de Vinila (PVC)*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida da Infraestrutura Urbana em Megacidades Financiadas por SPAC na Ásia | +1.20% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Aumento de Dispositivos Médicos de Uso Único Favorecendo Compostos de PVC Sem DEHP na América do Norte e Europa | +0.80% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Demanda Crescente por Infraestrutura de Água Limpa | +0.90% | Global | Longo prazo (≥ 4 anos) |

| Migração dos Fabricantes de Equipamentos Originais para Interiores de PVC Flexível Leve em Veículos Elétricos Produzidos | +0.60% | Global, com ganhos iniciais na China, Alemanha e Estados Unidos | Médio prazo (2-4 anos) |

| Integração da Capacidade de Cloro-Álcali por Produtores nos EUA e na União Europeia Reduzindo os Custos de Produção de PVC | +0.70% | América do Norte e União Europeia, com impacto competitivo global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida da Infraestrutura Urbana em Megacidades Financiadas por SPAC

Os gastos contínuos com gestão de inundações e redes de água potável nas megacidades asiáticas impulsionam a especificação de tubos de PVC de grande diâmetro superiores a 2 m, um afastamento dos diâmetros residenciais tradicionais. Projetos na Índia e na Indonésia ilustram como a tecnologia de detecção acústica de vazamentos embutida em tubulações de PVC permite que as concessionárias reduzam as perdas de água não faturada, ao mesmo tempo que prolongam a vida útil dos ativos. Os governos também vinculam o financiamento para resiliência climática a materiais com longa vida útil, o que favorece o PVC em detrimento do ferro dúctil ou do concreto. Como resultado, os grades premium capazes de suportar pressões mais elevadas e condições agressivas do solo obtêm margens mais robustas do que os tubos de commodities. Compromissos de infraestrutura semelhantes nos estados do Conselho de Cooperação do Golfo sugerem um transbordamento da demanda para o Oriente Médio ao longo da próxima década.

Aumento de Dispositivos Médicos de Uso Único Favorecendo Compostos de PVC Sem DEHP

A iminente proibição do DEHP na Califórnia em 2030 levou os conversores norte-americanos a adotar o PVC plastificado com DOTP como escolha padrão para bolsas de sangue, conjuntos de soro intravenoso e tubulações para diálise peritoneal[1]AABB, "Projeto de Lei da Assembleia da Califórnia sobre DEHP em Dispositivos Médicos," aabb.org . A Teknor Apex, por exemplo, comercializou compostos médicos APEX de baixa extratabilidade que atendem às metas de flexibilidade sem preocupações com toxicidade reprodutiva. Simultaneamente, o adiamento pela União Europeia de sua própria proibição de DEHP até meados de 2030 oferece vantagem de pioneirismo aos fornecedores que já se requalificaram com formulações sem ftalatos. Os custos mais elevados de conformidade são prontamente absorvidos pelos orçamentos de aquisição hospitalar, consolidando um nicho premium que protege os grades especiais de PVC dos ciclos de commodities.

Demanda Crescente por Infraestrutura de Água Limpa

As reformas em redes de distribuição de água envelhecidas nos Estados Unidos, na Alemanha e no Japão enfatizam o PVC resistente à corrosão à medida que os orçamentos de manutenção se tornam mais restritos. A capacidade do CPVC de suportar temperaturas de serviço de 90 °C o posicionou como o material de escolha para a distribuição de água quente em edifícios comerciais, reduzindo os custos do ciclo de vida em relação ao cobre. As ambições de redes inteligentes incentivam as concessionárias a especificar tubos de PVC prontos para sensores que transmitem análises de vazamentos, pressão e qualidade da água, elevando assim os fabricantes de fornecedores de matérias-primas a parceiros de soluções. Municípios orientados por critérios ESG favorecem ainda mais tubos com conteúdo reciclado certificado, impulsionando os produtores de PVC em direção a investimentos em resina pós-consumo.

Migração dos Fabricantes de Equipamentos Originais para Interiores de PVC Flexível Leve em Veículos Elétricos

As montadoras globais dependem cada vez mais de compostos de PVC flexível que integram iluminação ambiente traseira, texturização moldada e revestimentos resistentes a arranhões. As folhas de acabamento de próxima geração Acella da Continental proporcionam até 20% de economia de peso em relação aos sintéticos tradicionais, contribuindo diretamente para a autonomia estendida dos veículos elétricos. Os fornecedores de primeiro nível também destacam o baixo perfil de compostos orgânicos voláteis do PVC após a transição sem ftalatos, atendendo às regulamentações de qualidade do ar interior. A integração de PVC reciclado pós-industrial em peças não visíveis, como revestimentos de piso, ajuda os fabricantes de automóveis a atingir metas de economia circular sem comprometer o desempenho.

Análise de Impacto das Restrições do Mercado de Policloreto de Vinila (PVC)*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das Proibições de Estabilizadores à Base de Chumbo sob o REACH da União Europeia e as Normas BIS da Índia | -0.70% | Europa e Índia, com expansão para outras regiões | Curto prazo (≤ 2 anos) |

| Pressão dos Proprietários de Marcas por Embalagens Sem Ftalatos Reduzindo a Demanda Convencional de PVC Flexível | -0.50% | Global, com concentração na América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Volatilidade do Preço do Etileno Vinculada às Flutuações do Preço do Petróleo Bruto Comprimindo Margens | -0.40% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Proibições de Estabilizadores à Base de Chumbo sob o REACH da União Europeia e o BIS da Índia

O Regulamento da União Europeia 923/2023 limita o teor total de chumbo em artigos de PVC a 0,1% em peso a partir de janeiro de 2026[2]Agência Europeia de Produtos Químicos, "Regulamento (UE) 2023/923 sobre Chumbo em PVC," echa.europa.eu . O mesmo limite está sendo replicado pelo Instituto de Normas da Índia. A reformulação para estabilizadores de cálcio-zinco, embora favorável ao meio ambiente, reduz as janelas de processamento e pode diminuir a resistência dielétrica — representando problemas específicos para os grades de fios e cabos. Empresas com pacotes de aditivos sinérgicos patenteados garantem um prêmio de preço, mas extrusoras menores sem escala de pesquisa e desenvolvimento enfrentam atrasos de qualificação. A transferência de custos permanece desafiadora em mercados sensíveis a preços, comprimindo margens e incentivando a consolidação.

Pressão dos Proprietários de Marcas por Embalagens Sem Ftalatos Reduzindo a Demanda Convencional de PVC Flexível

Empresas multinacionais de bens de consumo de alta rotatividade agora especificam compostos sem ftalatos para embalagens blister e filmes termorretráteis antes dos mandatos regulatórios. O Pevalen Pro 100 à base de bio da Perstorp atende tanto aos requisitos toxicológicos quanto aos de pegada de carbono, mas apresenta um acréscimo de preço de 35% em relação ao DEHP. Os conversores de embalagens de alto volume e baixa margem, consequentemente, avaliam a substituição de polímeros para unidades de manutenção de estoque críticas em termos de custo, pressionando a demanda de PVC flexível na América do Norte e na União Europeia. O crescimento persiste em aplicações onde a clareza, a integridade de selagem a quente ou a resistência à perfuração superam as considerações de custo, mas a restrição geral nos volumes flexíveis é visível nos contratos até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Policloreto de Vinila (PVC)

Por Tipo de Produto:

Grades de Finalidade Especial Ganham ImpulsoO PVC rígido respondeu por 61,40% da participação do mercado de policloreto de vinila em 2025, ancorado por perfis de construção, caixilhos de janelas e tubos de infraestrutura. A liderança em volume repousa na padronização de ferramentas, na ampla disponibilidade de matérias-primas e na produção em massa com eficiência de custos. No entanto, o CPVC — embora representando uma participação de um único dígito — apresenta o CAGR mais forte de 4,55% até 2031, graças à superior tolerância a temperaturas para sistemas de água potável quente e fria em hotéis, hospitais e centros de dados. O prêmio de desempenho do CPVC permite diferenciais de preço de dois dígitos que protegem os produtores das oscilações de commodities no mercado de policloreto de vinila. O PVC flexível continua a atender bolsas médicas, interiores de veículos e mangueiras de consumo; os avanços nos plastificantes DOTP e citrato resolvem o escrutínio regulatório, retendo essas aplicações. As variantes de PVC de baixa emissão de fumaça e zero halogênio desbloqueiam ainda mais o crescimento em cabos para metrô e locais públicos, onde os códigos de segurança contra incêndio se tornam mais rigorosos.

Um notável efeito de transbordamento envolve as misturas de CPVC que proporcionam resistência ao calor incremental em instalações de tubo dentro de tubo sem o custo total do CPVC puro. Os produtores exploram esses híbridos para ampliar os portfólios de produtos e capturar projetos além dos limites de temperatura padrão. Enquanto isso, os fornecedores de PVC rígido contra-atacam o avanço do CPVC comercializando tubos coextrudados com núcleos de espuma ou revestimentos modificados para impacto que reduzem o peso e o consumo de resina. Essas inovações sustentam coletivamente a competição no mercado de policloreto de vinila, mesmo quando nichos especializados atraem preços premium.

Por Processo de Fabricação:

Dominância da Suspensão Encontra Potencial de Alta da EmulsãoA polimerização em suspensão entregou 74,30% do volume de 2025, refletindo economias de escala incomparáveis e ampla compatibilidade com aditivos. A maioria das resinas para construção civil provém de linhas de suspensão superiores a 300 kt/ano, permitindo liderança em custos em todo o mercado de policloreto de vinila. No entanto, o PVC em emulsão, embora mantendo uma base modesta, está previsto para um CAGR de 4,38%, impulsionado por sua morfologia de partículas finas que suporta filmes calandrados de alta definição e tubulações de grau médico. As plantas de emulsão são inerentemente menores e mais flexíveis, permitindo trocas rápidas de grade em direção a nichos de maior margem, como filmes transparentes para coleta de sangue ou couro sintético para interiores de veículos elétricos.

Os fornecedores usam a versatilidade do processo como alavanca de diferenciação. Os produtores integrados operam ativos de suspensão e emulsão, agrupando contratos de fornecimento e serviços técnicos para fidelizar os conversores que transitam entre aplicações de commodities e especiais. A polimerização em massa, embora limitada, atende segmentos de altíssima pureza, como painéis de salas limpas para semicondutores, onde os extraíveis devem ser minimizados. À medida que as exigências regulatórias e dos usuários finais se tornam mais rigorosas, a diversificação de processos protege os fluxos de receita e atenua a volatilidade de preços no mercado de policloreto de vinila.

Por Tipo de Estabilizador:

A Conformidade Regulatória Redistribui os Grupos de ValorOs sistemas de cálcio-zinco capturaram 47,60% da demanda de 2025 após sucessivas atualizações do REACH restringirem o uso de chumbo, bário e cádmio. Os primeiros adotantes relatam aprovações de exportação global mais tranquilas e endossos de proprietários de marcas, concedendo ganhos de participação no setor de policloreto de vinila. Os estabilizadores organostânicos, embora caros, crescem a um CAGR de 5,05% em aplicações de alta temperatura, água potável e filmes rígidos, onde a clareza superior ou a estabilidade térmica justifica o prêmio. As variantes à base de chumbo recuam mais rapidamente na Europa e na Índia, mas retêm bolsões de demanda na África, onde a fiscalização ainda é incipiente.

Os fornecedores de estabilizadores compensam os custos mais elevados de matérias-primas por meio de sinergistas proprietários que reduzem as taxas de dosagem em até 20%. A formulação intensiva em conhecimento eleva ainda mais as barreiras de entrada, concentrando o poder de mercado entre um punhado de empresas multinacionais de aditivos. Os produtores de resina de PVC formam cada vez mais joint ventures ou acordos estratégicos de fornecimento para garantir o suprimento de estabilizadores em conformidade e se proteger de futuros choques regulatórios.

Por Aplicação:

Dominância de Tubos sob Diversificação ModeradaOs produtos de tubos e conexões geraram 49,40% do tamanho do mercado de policloreto de vinila em 2025, sustentados por investimentos em abastecimento de água e reformas de drenagem pluvial municipal. O segmento deve crescer a um CAGR de 4,22%, pois os métodos de detecção inteligente de vazamentos e instalação sem valas favorecem o PVC leve e resistente à corrosão. As aplicações de filmes e folhas, notadamente em filmes agrícolas de estiramento e proteção, beneficiam-se de uma química de barreira aprimorada que prolonga a vida útil e os rendimentos das culturas. O isolamento de cabos mantém uma participação estável, mas deve recalibrar as formulações à medida que os estabilizadores de chumbo tradicionais saem da cadeia de suprimentos. Garrafas e embalagens blister enfrentam redução de tamanho devido às campanhas anticonsumismo de plástico, mas encontram resiliência em embalagens farmacêuticas e de dispositivos médicos, onde a compatibilidade com esterilização é crítica. Perfis, mangueiras e tubulações acompanham os ciclos de demanda da construção civil e automotiva, respectivamente, proporcionando um amortecedor contra qualquer desaceleração abrupta nos inícios de obras.

Por Setor de Usuário Final:

Liderança da Construção Civil Enfrenta Relocalização Impulsionada por Veículos ElétricosO setor de construção civil detinha 69,30% da receita do mercado de policloreto de vinila em 2025 e deve crescer a um CAGR de 4,02%. Caixilhos de janelas de alta eficiência, membranas de cobertura e tubos de esgoto de grande diâmetro permanecem como núcleo, mas o crescimento incremental vem de reformas impulsionadas por normas que enfatizam economia de energia e resiliência climática. Os veículos elétricos aceleram a demanda por painéis leves e revestimentos de compartimentos de bateria, onde o PVC compete favoravelmente com as poliolefinas termoplásticas em custo e flexibilidade de ferramentas. A saúde, com descartáveis médicos sem ftalatos, mantém o impulso à medida que os hospitais adotam protocolos de uso único. Os volumes de embalagens estagnam nas economias maduras, embora a demanda por embalagens blister médicas compense parcialmente. Mercados de cauda longa, como calçados e bens de consumo, fornecem contribuições estáveis, embora modestas, ao mercado de policloreto de vinila.

Análise Geográfica

Mercado de Policloreto de Vinila (PVC) na APAC

A Ásia-Pacífico manteve uma participação dominante de 59,40% no mercado de policloreto de vinila em 2025 e projeta um CAGR de 4,21% até 2031. A decisão da China de elevar as tarifas de importação de PVC para 5,5% reforça o foco político na utilização de sua capacidade nominal doméstica de 30 milhões de t/ano, ao mesmo tempo em que incentiva atualizações tecnológicas nas linhas de suspensão e pasta. A Missão Jal Jeevan da Índia canaliza capital recorde para redes de abastecimento de água potável em zonas rurais, sustentando a demanda por tubos de PVC de grande diâmetro juntamente com infraestrutura de detecção de vazamentos. A diversificação de matérias-primas da Tailândia, viabilizada pelas importações de etano dos Estados Unidos a partir de 2029, assegura competitividade de custos para os transformadores do Sudeste Asiático. Em paralelo, os produtores regionais investem em plantas de reciclagem de vinil que geram resina pós-consumo certificada para produtos de construção em conformidade com requisitos de exportação.

Mercado de Policloreto de Vinila (PVC) na América do Norte

A América do Norte equilibra os gastos com renovação de infraestrutura com os crescentes investimentos na montagem de veículos elétricos. O projeto de desgargalamento da Shin-Etsu na Louisiana, no valor de 1,25 bilhão de USD, e a expansão da Formosa em Baton Rouge adicionam mais de 800 kt/ano de nova capacidade de suspensão entre 2025 e 2027. O licenciamento ambiental permanece rigoroso, obrigando os operadores a integrar tecnologias de mineração de salmoura e de redução de emissões de monômero de cloreto de vinila. À medida que as regulamentações estaduais eliminam progressivamente o DEHP, os compostos norte-americanos aceleram o desenvolvimento de ofertas isentas de ftalatos, elevando assim o valor por tonelada e amortecendo o mercado de construção cíclico.

Mercado de Policloreto de Vinila (PVC) na Europa, América do Sul e África

A Europa enfrenta as normas de aditivos mais rigorosas do mundo, direcionando capital para a produção de estabilizadores de cálcio-zinco e acelerando a pesquisa e desenvolvimento em perfis mono-material recicláveis. O VinylPlus superou sua meta voluntária de reciclagem para 2025 com cinco anos de antecedência, elevando a taxa de conteúdo reciclado em perfis de PVC da região para acima de 20%. Enquanto isso, os produtores regionais operam com taxas de utilização reduzidas quando os preços de energia disparam, exportando PVC das plantas da Costa do Golfo dos Estados Unidos para cumprir compromissos contratuais europeus. Além dos mercados da OCDE, a América do Sul e a África buscam autossuficiência em polímeros; o projeto de etileno à base de cana-de-açúcar do Brasil representa uma rota diferenciada de baixo carbono para o PVC, enquanto a Nigéria avalia investimentos em cloro-álcali para reduzir a dependência de importações. A volatilidade política e cambial permanece um obstáculo; no entanto, os déficits de infraestrutura representam uma necessidade endereçável inegável para o mercado de policloreto de vinila.

Cenário Competitivo

O mercado de policloreto de vinila é moderadamente concentrado, com os cinco maiores produtores controlando aproximadamente 43% da capacidade global. Os líderes empregam integração vertical em cloro, soda cáustica e dicloreto de etileno para mitigar a volatilidade das matérias-primas. A expansão da Shin-Etsu na Louisiana se apoia na economia abundante do etano de xisto, permitindo-lhe defender as margens mesmo em meio ao excesso de oferta chinês. Enquanto isso, o programa Vinyl in Motion da Orbia transforma o PVC pós-consumo em matéria-prima para tubos e pisos, atendendo às metas de descarbonização dos proprietários de marcas enquanto reduz os custos de aquisição de resina.

As aquisições estratégicas visam estabilizadores, plastificantes e tecnologias de reciclagem, em vez de capacidade bruta de PVC. A Westlake adquiriu recentemente uma participação minoritária em um fornecedor europeu de estabilizadores de cálcio-zinco, garantindo a segurança de aditivos para seus locais de composição na Alemanha e na França. As colaborações tecnológicas também aumentam; a parceria do Instituto do Vinil com a Cyclyx estabelece um caminho para elevar a coleta pós-consumo de PVC de 10% para 90% ao longo da próxima década, reforçando o fornecimento de resina circular para os fabricantes americanos de tubos.

O posicionamento competitivo depende da prontidão regulatória e dos portfólios de grades especiais. As empresas capazes de certificar produtos sob normas globais de água potável e médicas obtêm preços premium e contratos de longo prazo. Por outro lado, os produtores concentrados exclusivamente em resina de suspensão de commodities enfrentam erosão de margens pela concorrência das exportações chinesas e pelo aumento dos custos de conformidade. O caminho a seguir, portanto, favorece players diversificados e verticalmente integrados com comprovada expertise em aplicações de mercado final.

Líderes do Setor de Policloreto de Vinila (PVC)

Shin-Etsu Chemical Co., Ltd.

Westlake Corporation

Formosa Plastics Corporation

Orbia

INEOS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Policloreto de Vinila (PVC)

- Aditya Birla Chemicals

- China National Bluestar (Group) Co,Ltd.

- Ercros, S.A.

- Formosa Plastics Corporation

- Hanwha Solutions

- INEOS

- Inner Mongolia Junzheng Energy & Chemical Group Co., Ltd.

- Kem One SAS

- LG Chem

- Occidental Petroleum Corporation

- Orbia

- Reliance Industries Limited

- SABIC

- Shaanxi Coal & Chemical Industry Group Co., Ltd.

- Shin-Etsu Chemical Co., Ltd.

- Tianye Group

- Westlake Corporation

- Xinjiang Zhongtai Chemical Co., Ltd.

Desenvolvimento Recente da Indústria no Mercado de Policloreto de Vinila (PVC)

- Maio de 2025: A Orbia lançou uma iniciativa abrangente de reciclagem de PVC sob seu programa Vinyl in Motion. A empresa visa reutilizar o plástico de PVC para diversas aplicações, estabelecendo uma infraestrutura de coleta e processamento.

- Julho de 2024: A Formosa Plastics Corporation anunciou uma expansão significativa de sua planta de PVC em Baton Rouge, Louisiana, Estados Unidos. Esse investimento substancial deve aumentar a capacidade da instalação, permitindo-lhe atender melhor às crescentes demandas de seus clientes.

Escopo do Relatório Global do Mercado de Policloreto de Vinila (PVC)

O policloreto de vinila (PVC) é um material termoplástico de alta resistência amplamente utilizado em diversas aplicações, como tubos e conexões, filmes e folhas, fios e cabos, garrafas, perfis, mangueiras e tubulações. O mercado é segmentado por tipo de produto, tipo de estabilizador, aplicação, setor de usuário final e geografia. O mercado de policloreto de vinila (PVC) é segmentado por tipo de produto em PVC rígido, PVC flexível, PVC de baixa emissão de fumaça e PVC clorado. O mercado de policloreto de vinila (PVC) é segmentado por tipo de estabilizador, que inclui estabilizadores à base de cálcio, estabilizadores à base de chumbo, estabilizadores à base de estanho e organostânicos e estabilizadores à base de bário e outros tipos. As aplicações, incluindo tubos e conexões, filmes e folhas, fios e cabos, garrafas, perfis, mangueiras e tubulações e outras aplicações, segmentam ainda mais o mercado. Os setores de usuário final, como construção civil, automotivo, elétrico e eletrônico, embalagens, calçados, saúde e outros setores de usuário final, segmentam o mercado. O relatório também abrange o tamanho do mercado e a previsão para o mercado de policloreto de vinila em 16 países nas principais regiões. O dimensionamento e a previsão do mercado para cada segmento são fornecidos por volume (quilotonelada).

Visão Geral da Segmentação

| PVC Rígido | PVC Rígido Transparente |

| PVC Rígido Não Transparente | |

| PVC Flexível | PVC Flexível Transparente |

| PVC Flexível Não Transparente | |

| PVC de Baixa Emissão de Fumaça | |

| PVC Clorado (CPVC) |

| PVC em Suspensão |

| PVC em Emulsão |

| PVC Polimerizado em Massa |

| Estabilizadores à Base de Cálcio (Estabilizadores Ca-Zn) |

| Estabilizadores à Base de Chumbo (Estabilizadores Pb) |

| Estabilizadores à Base de Estanho e Organostânicos (Estabilizadores Sn) |

| Estabilizadores à Base de Bário e Outros Tipos (Metais Mistos Líquidos) |

| Tubos e Conexões |

| Filmes e Folhas |

| Fios e Cabos |

| Garrafas |

| Perfis, Mangueiras e Tubulações |

| Outras Aplicações |

| Construção Civil |

| Automotivo e Transporte |

| Elétrico e Eletrônico |

| Embalagens |

| Calçados |

| Saúde |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | PVC Rígido | PVC Rígido Transparente |

| PVC Rígido Não Transparente | ||

| PVC Flexível | PVC Flexível Transparente | |

| PVC Flexível Não Transparente | ||

| PVC de Baixa Emissão de Fumaça | ||

| PVC Clorado (CPVC) | ||

| Por Processo de Fabricação | PVC em Suspensão | |

| PVC em Emulsão | ||

| PVC Polimerizado em Massa | ||

| Por Tipo de Estabilizador | Estabilizadores à Base de Cálcio (Estabilizadores Ca-Zn) | |

| Estabilizadores à Base de Chumbo (Estabilizadores Pb) | ||

| Estabilizadores à Base de Estanho e Organostânicos (Estabilizadores Sn) | ||

| Estabilizadores à Base de Bário e Outros Tipos (Metais Mistos Líquidos) | ||

| Por Aplicação | Tubos e Conexões | |

| Filmes e Folhas | ||

| Fios e Cabos | ||

| Garrafas | ||

| Perfis, Mangueiras e Tubulações | ||

| Outras Aplicações | ||

| Por Setor de Usuário Final | Construção Civil | |

| Automotivo e Transporte | ||

| Elétrico e Eletrônico | ||

| Embalagens | ||

| Calçados | ||

| Saúde | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de policloreto de vinila?

O tamanho do mercado de policloreto de vinila atingiu 55,89 milhões de toneladas em 2026 e está projetado para subir para 67,51 milhões de toneladas até 2031 a um CAGR de 3,85%.

Qual região domina o mercado de policloreto de vinila?

A Ásia-Pacífico lidera com 59,40% do consumo global, impulsionada por programas de infraestrutura em larga escala e capacidade de produção local.

Por que o CPVC está crescendo mais rapidamente do que o PVC padrão?

O CPVC tolera temperaturas mais elevadas e condições agressivas da água, tornando-o ideal para sistemas de água potável quente e fria e, assim, sustentando um CAGR de 4,55% até 2031.

Como as regulamentações estão afetando os aditivos de PVC?

Os novos limites da União Europeia e da Índia sobre estabilizadores de chumbo e os movimentos globais em direção a plastificantes sem ftalatos estão acelerando a adoção de sistemas de cálcio-zinco e DOTP.

Qual é o papel da reciclagem no setor de policloreto de vinila?

Iniciativas de reciclagem como o Vinyl in Motion da Orbia e a parceria entre o Instituto do Vinil e a Cyclyx visam converter o PVC pós-consumo em novos tubos e produtos de construção, apoiando as metas de economia circular enquanto garantem o fornecimento de resina.

Página atualizada pela última vez em: