Tamanho e Participação do Mercado de Fio Filamento de Poliéster

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

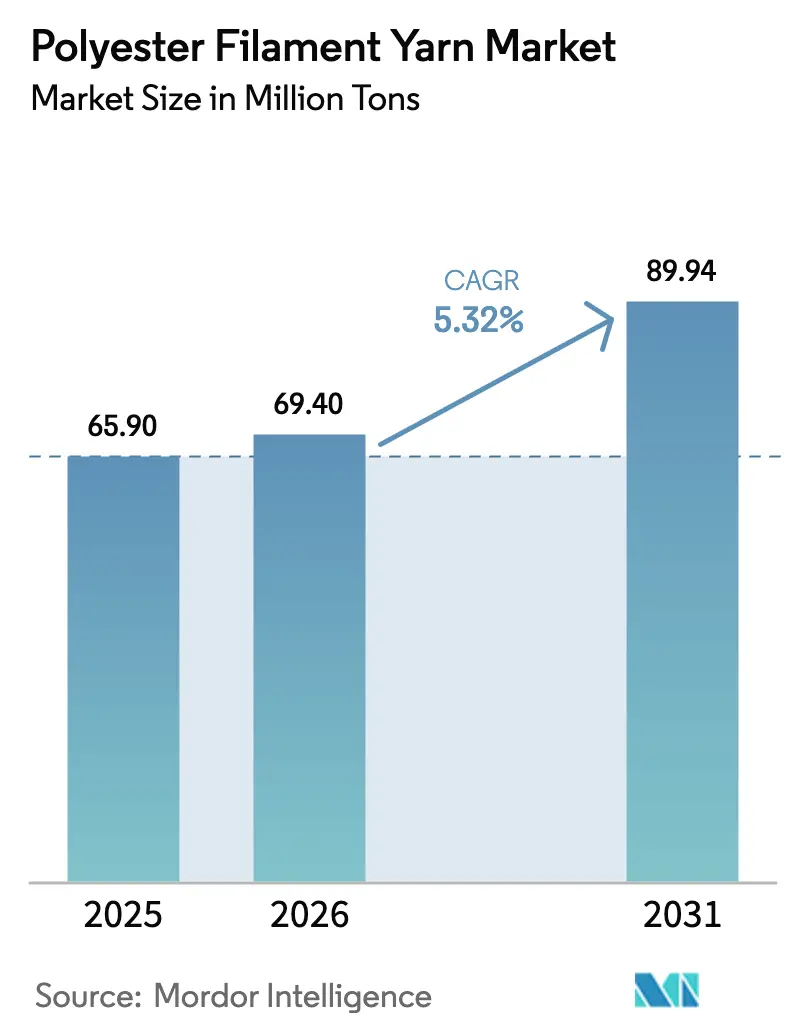

| Volume do Mercado (2026) | 69.40 Milhões de toneladas |

| Volume do Mercado (2031) | 89.94 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fio Filamento de Poliéster por Mordor Intelligence

O tamanho do Mercado de Fio Filamento de Poliéster deve aumentar de 65,90 milhões de toneladas em 2025 para 69,40 milhões de toneladas em 2026 e atingir 89,94 milhões de toneladas até 2031, crescendo a um CAGR de 5,32% ao longo de 2026-2031. Uma queda nos preços do ácido tereftálico purificado e do monoetilenoglicol durante o ciclo de baixa petroquímica de 2025 fixou custos de insumos mais baixos para produtores integrados, incentivando adições de capacidade enquanto comprimia as margens dos fiandeiros independentes. Os ciclos de moda pós-pandemia encurtaram ainda mais, levando as marcas de vestuário a exigir entregas de fio just-in-time e inclinando as aquisições em direção a fornecedores verticalmente integrados que mantêm estoques reguladores de fio pré-orientado e totalmente estirado. O fio filamento de poliéster reciclado ganhou força à medida que marcas e reguladores apertaram as regras de economia circular, criando um segmento premium que agora é negociado acima dos equivalentes virgens. Enquanto isso, a tecnologia de tingimento em solução, a malharia sem costura em 3D e outras inovações de economia de recursos melhoraram a proposta de valor do poliéster em relação ao algodão e à seda, sustentando a substituição de longo prazo em vestuário, artigos para o lar e tecidos industriais.

Principais Conclusões do Relatório

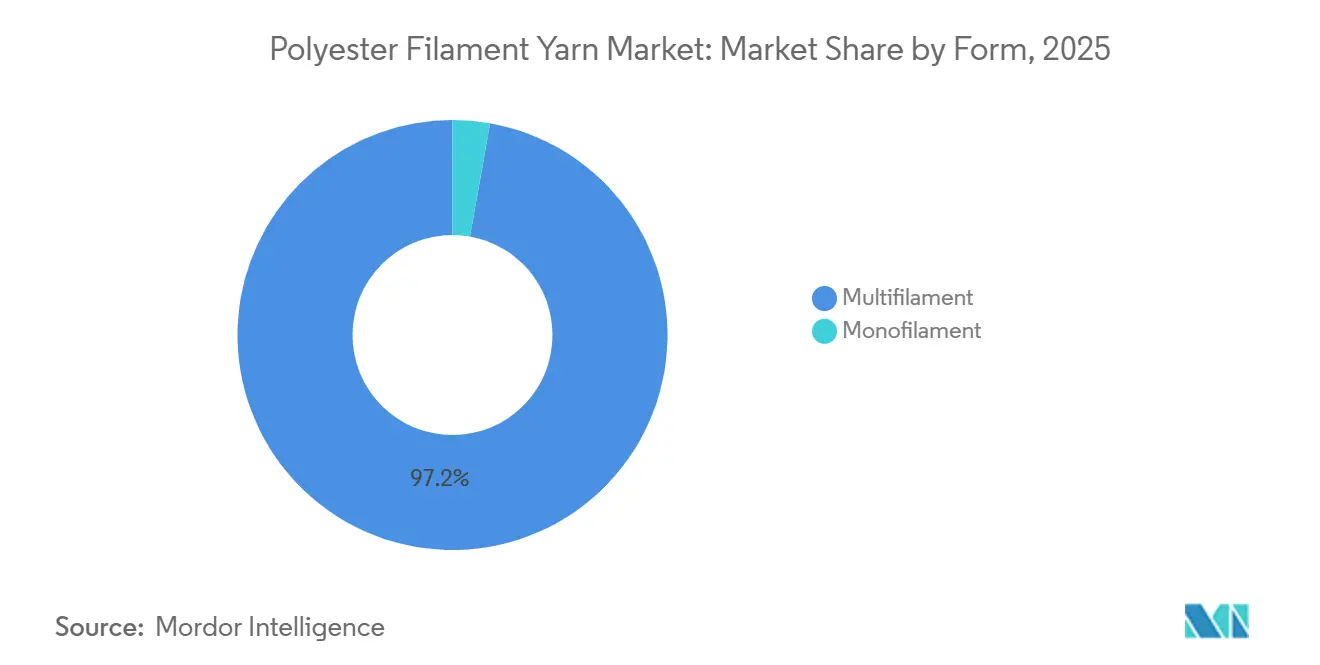

- Por forma, o multifilamento capturou 97,21% do volume de 2025 e está avançando a um CAGR de 5,39% até 2031.

- Por tipo de produto, o fio texturizado estirado deteve 68,72% da participação do mercado de fio filamento de poliéster em 2025 e está avançando a um CAGR de 5,87% até 2031.

- Por denier, o fio filamento de poliéster fino deteve 49,29% da participação de mercado em 2025 e está avançando a um CAGR de 5,73% até 2031.

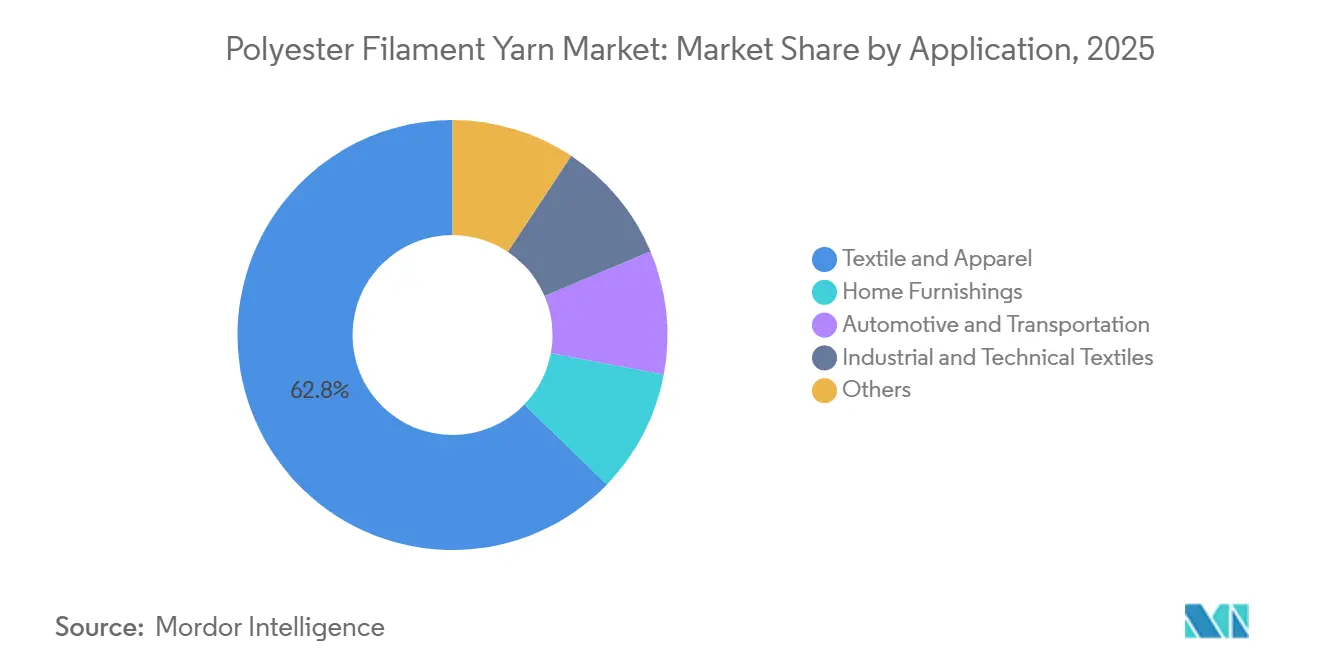

- Por aplicação, têxtil e vestuário respondeu por 62,75% do tamanho do mercado de fio filamento de poliéster em 2025, e os têxteis industriais e técnicos estão se expandindo a um CAGR de 7,88% até 2031.

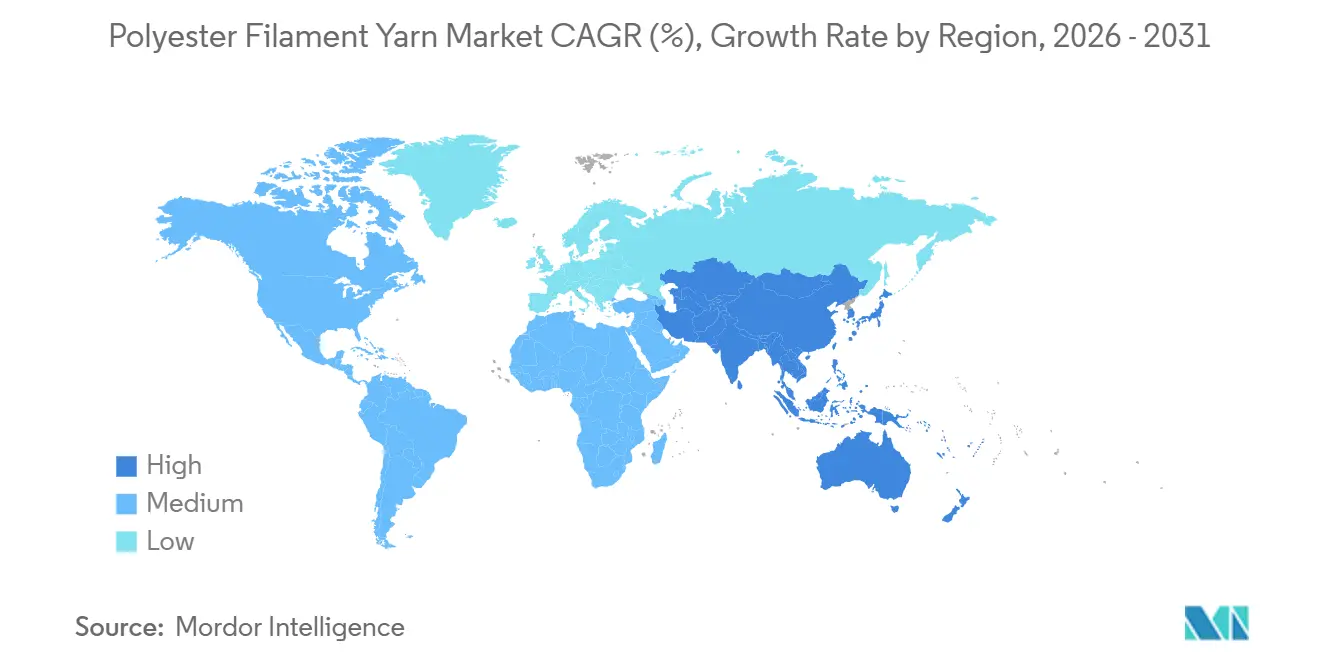

- Por geografia, a Ásia-Pacífico comandou 92,11% da participação de receita em 2025 e está se expandindo a um CAGR de 5,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fio Filamento de Poliéster

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de demanda de fio filamento de poliéster impulsionado pelo vestuário e pela moda | +1.2% | Global, com concentração na Ásia-Pacífico e na Europa | Médio prazo (2-4 anos) |

| Vantagem de custo-desempenho em relação ao algodão e à seda | +0.9% | Núcleo na Ásia-Pacífico, expansão para a América do Sul e MEA | Longo prazo (≥ 4 anos) |

| Expansões de capacidade e localização da cadeia de suprimentos na APAC | +1.5% | Ásia-Pacífico (China, Índia, Vietnã, Bangladesh) | Curto prazo (≤ 2 anos) |

| Adoção de poliéster reciclado para atingir metas de sustentabilidade | +0.8% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de vestuário sem costura em malharia 3D | +0.4% | Europa (Portugal, Itália), América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Demanda de Fio Filamento de Poliéster Impulsionado pelo Vestuário e pela Moda

Em 2024, a receita disparou, sublinhando o domínio do poliéster em coleções com prazo de entrega ultracurto. A preferência do setor de athleisure por misturas de poliéster com absorção de umidade permaneceu evidente. As marcas estão agora contornando as compras sazonais tradicionais, pressionando os fiandeiros a estocar fio pré-orientado e totalmente estirado para texturização rápida a jusante. A Inditex integrou o poliéster reciclado em suas linhas principais, alinhando-se com a regra do passaporte digital de Ecodesign europeu que entrou em vigor em 2024[1]Comissão Europeia, "Regulamento de Ecodesign para Produtos Sustentáveis," ec.europa.eu . Esse movimento diferenciou o mercado de fio filamento de poliéster em graus virgens de commodities e lotes certificados reciclados premium, com estes últimos comandando prêmios sob acordos de compra de longo prazo. Enquanto isso, as vendas estagnadas em 2024 deslocaram o foco de pesquisa e desenvolvimento para projetos piloto de poliéster de base biológica, que ainda estão em seus estágios iniciais.

Vantagem de Custo-Desempenho em Relação ao Algodão e à Seda

Em 2026, os custos de entrega do poliéster devem ser significativamente menores do que os preços do algodão, uma mudança impulsionada pelo aumento das despesas de conformidade vinculadas às regulamentações dos EUA sobre trabalho forçado no algodão. Em um movimento estratégico, Bangladesh eliminou o imposto de renda antecipado sobre a matéria-prima de poliéster, zerando-o, enquanto impôs um imposto sobre o algodão. Essa decisão está acelerando a mudança em direção às fibras manufaturadas. O poliéster de microfilamento, agora disponível em menos de 50 denier, está alcançando uma textura semelhante à seda a apenas uma fração do preço, levando a um aumento em sua adoção em vestuário formal de médio padrão. Apesar de uma supercapacidade antecipada em 2025, os gigantes do setor conseguiram manter margens de lucro de dois dígitos, graças à sua estratégia de pré-reserva de PTA barato. O cenário competitivo está cada vez mais favorecendo cadeias de valor totalmente integradas, que estão melhor posicionadas para navegar nas flutuações dos preços de matérias-primas.

Expansões de Capacidade e Localização da Cadeia de Suprimentos na APAC

Em 2025, a política "anti-inovação" de Pequim restringiu novas linhas, uma queda em relação aos níveis anteriores em 2023. Em 2025, a Índia produziu menos do que a demanda, mas o ambicioso programa da Reliance está definido para fechar essa lacuna até 2027. Em 2024, o Vietnã extraiu uma quantidade significativa, com uma parcela notável sendo reexportada para a China. Enquanto isso, a STK Vietnam estabeleceu suas metas para aumentar a participação do fio reciclado até 2027. A forte dependência de importações de Bangladesh sublinha uma oportunidade significativa para plantas de reciclagem integrada de médio porte. Essas plantas poderiam contornar possíveis reações negativas da China e evitar o escrutínio das tarifas ocidentais.

Adoção de Poliéster Reciclado para Atingir Metas de Sustentabilidade

Em 2023, a capacidade global de reciclagem atingiu níveis significativos, com uma esmagadora maioria proveniente de ciclos de garrafa para fibra, deixando as iniciativas de têxtil para têxtil para trás. A Filatex India está pronta para fechar essa lacuna com sua unidade de resíduos têxteis, prevista para lançamento em setembro de 2026. Enquanto isso, a aquisição estratégica da Dhunseri pela Indorama não apenas sublinha a consolidação do setor, mas também reforça suas ambições, mirando uma meta substancial até 2025. Respondendo à diretiva da UE que exige 50% de poliéster reciclado em roupas até 2030, as marcas estão correndo para garantir volumes certificados pelo GRS, levando a um prêmio notável sobre os fornecimentos virgens tradicionais. Apesar da promessa da reciclagem química, sua capacidade permanece limitada, prejudicada pelos custos mais elevados em comparação com as rotas mecânicas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de PTA e MEG | -0.7% | Global, aguda em produtores não integrados | Curto prazo (≤ 2 anos) |

| Normas ambientais e de emissão de COV cada vez mais rigorosas | -0.5% | Europa, China, expandindo para a Índia | Médio prazo (2-4 anos) |

| Risco de substituição por fibras de base biológica (PLA, PHA) | -0.2% | Segmentos de nicho da Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de PTA e MEG

No final de 2025, uma recuperação nos preços à vista do PTA elevou os spreads dos EUA, superando os da China. Essa disparidade abriu a porta para oportunidades de arbitragem para os grandes integrados. No entanto, os fiandeiros independentes sentiram o aperto, com as margens se comprimindo. Enquanto isso, à medida que os preços europeus subiam, as cotações asiáticas caíam, destacando a incerteza amplificada pelas oscilações divergentes do MEG. Em Bangladesh, um incentivo em dinheiro nas exportações de flocos de PET está drenando a matéria-prima doméstica. Isso levou a um aumento nas importações de chips, que agora comandam prêmios. Dadas essas dinâmicas, o crescimento da capacidade provavelmente se concentrará em torno de refinadores integrados hábeis em navegar nos ciclos de matérias-primas, sinalizando uma aceleração na consolidação.

Normas Ambientais e de Emissão de COV Cada Vez Mais Rigorosas

Como parte de sua Diretiva de Emissões Industriais revisada, a UE está impondo limites mais rígidos sobre COV, NOx e partículas no acabamento têxtil, com prazos se estendendo até 2028. A regra atualizada GB 4287-2012 da China agora exige monitoramento contínuo e oxidação catalítica[2]MEE da China, "Revisão dos Padrões de COV GB 4287-2012," mee.gov.cn . Na Europa, as linhas da Oxxynova, Artlant, INEOS e Indorama em Roterdã foram encerradas, pois as despesas de modernização superaram o valor de seus ativos residuais. Enquanto as novas plantas na Ásia estão integrando o controle de COV desde o início, as instalações mais antigas no Ocidente estão migrando para linhas de reciclagem, beneficiando-se de encargos regulatórios mais leves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Multifilamento Consolida Domínio em Todas as Aplicações

O multifilamento deteve 97,21% do volume de 2025 e crescerá a um CAGR de 5,39% até 2031, apoiado por compradores de vestuário, artigos para o lar e industriais que valorizam seu caimento, resistência e capacidade de tingimento. O multifilamento consolidou seu papel central no mercado de fio filamento de poliéster. Embora o monofilamento desempenhe um papel crucial em linhas de pesca, filtração e suturas, sua participação de mercado limitada restringe seu potencial de crescimento. O multifilamento tingido em solução, que conserva água e energia significativas em comparação com o tingimento de peça tradicional, está vendo maior adoção em estofados e interiores automotivos. O multifilamento também está sendo utilizado para produzir carpetes automotivos mais leves que se alinham com os requisitos de carga de fibra do setor. A tendência de roupas mapeadas pelo corpo em malharia sem costura 3D depende da elasticidade do multifilamento, impulsionando a demanda por variantes recicladas premium certificadas em Portugal e Itália.

A expansão do multifilamento é uma resposta às demandas técnicas em evolução. O controle aprimorado de frisagem no poliéster está produzindo melhor resistência ao pilling, tornando-o uma escolha preferida para roupas de cama e cortinas. O multifilamento reciclado agora garantiu uma participação notável no mercado de denim. A maior demanda por móveis para escritório em casa pós-2024 está impulsionando o mercado de multifilamento de denier médio em estofados de assentos. Ao mesmo tempo, as variantes de denier fino estão testemunhando um aumento na demanda por athleisure e aventais médicos. No âmbito médico, os revestimentos de nano-prata introduzidos durante o processo de fiação estão conferindo propriedades antimicrobianas, eliminando a necessidade de um banho de acabamento separado. Essa inovação não apenas atende aos padrões de infecção hospitalar, mas também fortalece a presença do poliéster nos têxteis médicos.

Por Tipo de Produto: DTY Amplia Liderança na Versatilidade de Texturização

O fio texturizado estirado controlou 68,72% do volume de 2025 e crescerá a um CAGR de 5,87%, sublinhando sua preeminência no mercado de fio filamento de poliéster. Enquanto o POY serve como matéria-prima primária, o FDY abriu um nicho, predominantemente em camisaria tecida e linhas de costura industriais. O DTY, com suas características de baixa retração e alto volume, encontra preferência em aplicações que vão desde malhas de jersey simples e tecidos espaçadores até roupas de cama de toque suave. Entidades integradas como a Tongkun estão canalizando investimentos em texturização cativa, visando margens de EBITDA lucrativas, em contraste marcante com os retornos gerenciados pelos texturizadores independentes. Além disso, a texturização a jato de ar aumenta o volume sem comprometer a tenacidade, ampliando a comercialização do DTY, especialmente em capas de assentos automotivos de malharia de urdidura.

As tendências de preços reforçam ainda mais a posição de mercado do DTY. O fornecimento de DTY reciclado permanece restrito, pois as marcas exigem cada vez mais insumos certificados, resultando em um prêmio notável. O FDY continua sendo um item básico em camisaria tecida, valorizado por sua baixa elongação e estabilidade dimensional. Enquanto isso, o fio industrial de alta tenacidade está testemunhando um aumento constante na demanda para aplicações como cordas de pneus e correias transportadoras, impulsionado pela maior ênfase regulatória na segurança veicular.

Por Denier: Fios de Denier Fino Definem o Ritmo

Os fios de denier fino responderam por 49,29% do volume de 2025 e se expandirão a um CAGR de 5,73%. Esse crescimento está alinhado com a mudança do setor de moda em direção a tecidos mais leves e respiráveis e com a demanda do setor de têxteis técnicos por meios de filtração de alta área superficial. À medida que sua participação aumenta, esses fios de denier fino estão prontos para desempenhar um papel central na demanda futura por fios filamento de poliéster. Enquanto isso, os fios de denier médio, variando de 150 a 300 denier, continuam sendo preferidos em estofados e uniformes, priorizando a durabilidade em detrimento do caimento. Os fios de denier grosso, superiores a 300 denier, permanecem firmes em aplicações como tiras, geotêxteis e móveis de exterior.

O apoio político alimenta o aumento dos fios de denier fino. A Missão Nacional de Têxteis Técnicos da Índia está canalizando recursos para pesquisa e desenvolvimento de denier fino, visando aplicações em descartáveis médicos e geotêxteis. No setor automotivo, os fabricantes de capas de assentos estão optando por fios abaixo de 100 denier, alcançando um toque mais suave enquanto mantêm a resistência à abrasão. Essa escolha reforça a participação significativa do poliéster no conteúdo têxtil de veículos. Em outra frente, os fios de denier médio estão colhendo os benefícios da tecnologia de tingimento em solução, um processo que reduz o consumo de água em produtos como cortinas e assentos de escritório. Embora os fios de denier grosso enfrentem concorrência do polipropileno na arena dos geotêxteis, eles abrem um nicho em suportes de grama artificial premium, aproveitando a resiliência UV inerente do poliéster.

Por Aplicação: Têxteis Industriais Superam o Crescimento do Vestuário

Têxtil e vestuário reivindicou 62,75% do volume de 2025; no entanto, os têxteis industriais e técnicos avançarão a um CAGR de 7,88%, sublinhando uma mudança estrutural no mercado de fio filamento de poliéster. O impulso da infraestrutura eleva os geotêxteis de poliéster que resistem aos raios UV e suportam altas cargas de tração, enquanto o crescimento dos têxteis médicos decorre de aventais e máscaras esterilizáveis. Os fabricantes automotivos especificam PET para airbags, carpetes e capas de assentos, alinhando-se com as regras de reciclagem de veículos em fim de vida.

Os artigos para o lar desfrutam de crescimento consistente, graças à eficiência do poliéster tingido em solução na redução do consumo de água e energia. A tendência do athleisure impulsiona a demanda por vestuário, com malhas mistas com absorção de umidade testemunhando crescimento. Nas aplicações industriais, o poliéster está substituindo a lona de algodão em correias transportadoras devido à sua superior estabilidade dimensional. Os agrotêxteis estão aproveitando as redes de sombra de poliéster para aumentar a produtividade das culturas. Além disso, os meios de filtração estão adotando melt-blowns de poliéster de denier fino, beneficiando-se de sua alta área superficial e estabilidade térmica, tornando-os ideais para sistemas de coleta de poeira industrial e HVAC.

Análise Geográfica

A Ásia-Pacífico comandou 92,11% do volume de 2025 e está definida para um CAGR de 5,47% até 2031. Em 2025, a China, aderindo às regras antirrredundância, restringiu novas linhas. No entanto, os gigantes integrados Hengli, Tongkun e Rongsheng capitalizaram na queda das matérias-primas, garantindo PTA acessível e impulsionando o crescimento da receita. O ambicioso plano da Índia visa adicionar capacidade substancial de PTA e poliéster até 2027, fechando efetivamente sua lacuna de importações. Com uma produção notável de fio, o Vietnã se posiciona como um hub para a evasão de tarifas. Enquanto isso, a expansão de capacidade da STK e sua visão para uma alta porcentagem de fio reciclado sublinham um forte foco em sustentabilidade. Em contraste, a forte dependência de importações de Bangladesh a deixa vulnerável às flutuações de matérias-primas.

A América do Norte, detendo uma pequena parcela da participação global, está colhendo benefícios da aproximação para o México e dos mandatos de conteúdo reciclado. A linha Repreve da UNIFI reforça a capacidade de fio reciclado da região. No entanto, a produção limitada de PTA e MEG mantém os preços norte-americanos elevados em comparação com os padrões asiáticos. Além disso, a Lei de Prevenção do Trabalho Forçado Uigur está direcionando as marcas de médio porte para o poliéster, amplificando a demanda local.

A participação de mercado da Europa está diminuindo à medida que a modernização das plantas para cumprir os rígidos limites de emissão se mostra financeiramente inviável. Concomitantemente, os fechamentos de plantas na Europa estão liberando capacidade para a Ásia e o Oriente Médio. A diretiva da UE para uma porcentagem significativa de poliéster reciclado até 2030 está reformulando as estratégias de aquisição. Os compradores estão agora pré-garantindo volumes certificados, muitas vezes com prêmio. Notavelmente, os hubs de malharia sem costura da Itália e o setor de têxteis automotivos da Alemanha continuam prosperando em nichos de alta margem.

A América do Sul está testemunhando crescimento constante, impulsionado principalmente pela substancial base de consumidores do Brasil. No entanto, as flutuações cambiais estão moderando o investimento estrangeiro direto. O Oriente Médio e a África estão avançando a uma taxa notável, impulsionados pelas instalações de PTA e PET da Saudi Aramco, que estão estabelecendo uma plataforma de exportação competitiva. No entanto, a limitada fabricação de vestuário a jusante da região restringe seu potencial de captura de valor.

Cenário Competitivo

O mercado de fio filamento de poliéster é moderadamente consolidado. A adoção de tecnologia amplia a lacuna. Os grandes integrados aproveitam a análise preditiva para reduzir a energia, enquanto as fábricas menores lutam para financiar a automação. A racionalização de capacidade na Europa e em Taiwan aperta a oferta, e as políticas antiinvolução na China eliminam as plantas sub-econômicas. As auditorias de marcas exigem cada vez mais a certificação ISO 14001 e GRS; as fábricas não conformes perdem contratos de compra, intensificando a pressão de consolidação. As startups de reciclagem química visam a despolimerização, mas permanecem em escala reduzida devido a lacunas de custo, deixando a reciclagem mecânica dominante no curto prazo.

Líderes do Setor de Fio Filamento de Poliéster

Xin Feng Ming Group

Hengli Group Co., Ltd.

Tongkun Holding Group Co., Ltd.

Zhejiang Hengyi Group Co., Ltd.

Jiangsu Eastern Shenghong Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A SASA Polyester iniciou operações comerciais na maior unidade de PTA da Turquia em Adana, integrando matéria-prima para fio filamento, fibra e fluxos de polímero.

- Janeiro de 2025: A Filatex India aprovou uma expansão de INR 155 crore para adicionar 19.800 MTPA de POY, 14.400 MTPA de FDY e 14.400 MTPA de DTY em Dahej, com comissionamento previsto para junho de 2026.

Escopo do Relatório Global do Mercado de Fio Filamento de Poliéster

O Fio Filamento de Poliéster é uma fibra sintética contínua de alta resistência amplamente utilizada em têxteis, artigos para o lar e aplicações industriais devido à sua durabilidade e versatilidade. É categorizado por sua estrutura (mono/multifilamento), método de produção e densidade linear (denier).

O mercado é segmentado por forma, tipo de produto, denier, aplicação e geografia. Por forma, o mercado é segmentado em monofilamento e multifilamento. Por tipo de produto, o mercado é segmentado em fio pré-orientado (POY), fio totalmente estirado (FDY), fio texturizado estirado (DTY) e outros tipos de produto. Por denier, o mercado é segmentado em fino, médio e grosso. Por aplicação, o mercado é segmentado em têxtil e vestuário, artigos para o lar, automotivo e transporte, têxteis industriais e técnicos e outros (agricultura, esportes, etc.). O relatório também cobre o tamanho do mercado e as previsões em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (toneladas).

| Monofilamento |

| Multifilamento |

| Fio Pré-Orientado (POY) |

| Fio Totalmente Estirado (FDY) |

| Fio Texturizado Estirado (DTY) |

| Outros Tipos de Produto |

| Fino |

| Médio |

| Grosso |

| Têxtil e Vestuário |

| Artigos para o Lar |

| Automotivo e Transporte |

| Têxteis Industriais e Técnicos |

| Outros (Agricultura, Esportes, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Forma | Monofilamento | |

| Multifilamento | ||

| Tipo de Produto | Fio Pré-Orientado (POY) | |

| Fio Totalmente Estirado (FDY) | ||

| Fio Texturizado Estirado (DTY) | ||

| Outros Tipos de Produto | ||

| Denier | Fino | |

| Médio | ||

| Grosso | ||

| Aplicação | Têxtil e Vestuário | |

| Artigos para o Lar | ||

| Automotivo e Transporte | ||

| Têxteis Industriais e Técnicos | ||

| Outros (Agricultura, Esportes, etc.) | ||

| Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda global por fio filamento de poliéster crescerá até 2031?

O volume aumentará de 69,40 milhões de toneladas em 2026 para 89,94 milhões de toneladas até 2031, refletindo um CAGR de 5,32% impulsionado pela absorção de vestuário, artigos para o lar e têxteis técnicos.

Qual tipo de produto lidera o consumo?

O fio texturizado estirado captura 68,72% do volume de 2025 e mantém a liderança graças ao seu volume, elasticidade e versatilidade em malhas de vestuário e tecidos automotivos.

Por que os graus reciclados estão ganhando participação?

Os mandatos da UE e das marcas para que as roupas contenham poliéster reciclado até 2030 pressionam as marcas a pré-reservar fio certificado, permitindo que o filamento reciclado comande prêmios de preço.

Qual região domina a produção e o consumo?

A Ásia-Pacífico responde por 92,11% do volume de 2025, ancorada por grandes complexos integrados na China, Índia e Vietnã.

O que ameaça os fiandeiros não integrados?

A volatilidade das matérias-primas em PTA e MEG comprime as margens dos não integrados, enquanto regras de COV mais rígidas e auditorias de sustentabilidade dos compradores aumentam os custos de conformidade que as fábricas menores lutam para absorver.

Página atualizada pela última vez em: