Tamanho e Participação do Mercado de Tecidos Não Tecidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

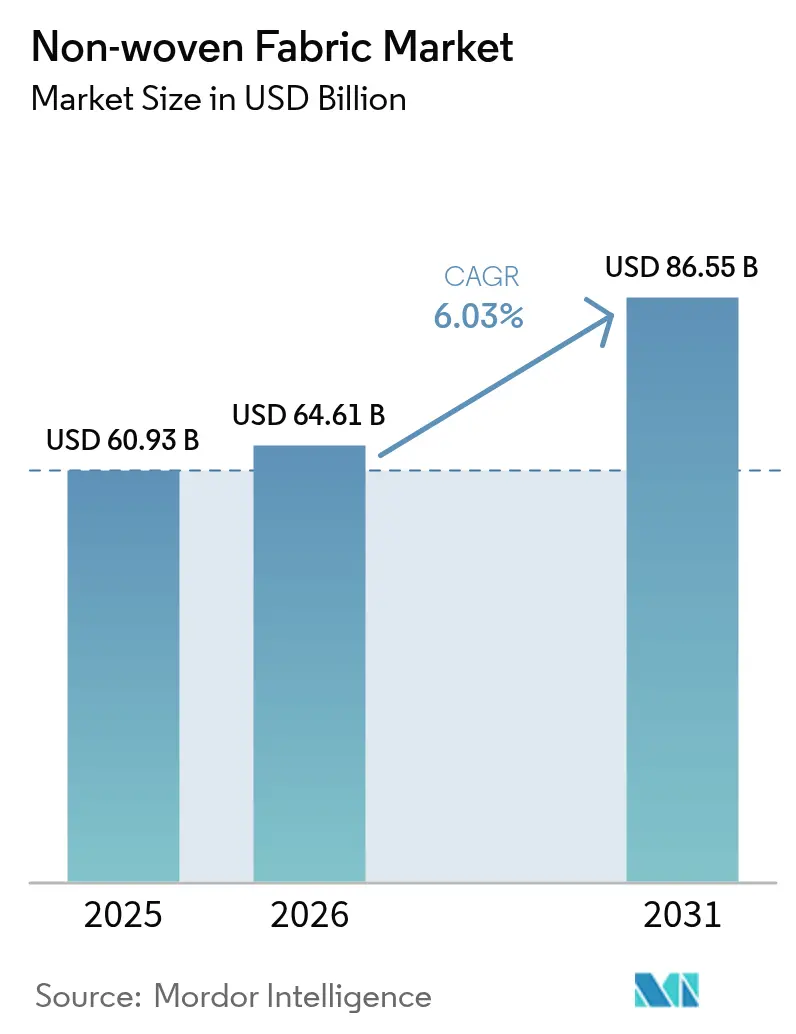

| Tamanho do Mercado (2026) | 64.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 86.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecidos Não Tecidos por Mordor Intelligence

O Mercado de Tecidos Não Tecidos foi avaliado em USD 60,93 bilhões em 2025 e estima-se que cresça de USD 64,61 bilhões em 2026 para atingir USD 86,55 bilhões até 2031, a uma CAGR de 6,03% durante o período de previsão (2026-2031). A demanda sustentada proveniente das aplicações de saúde, construção e automotiva continua a acelerar o investimento em linhas de fabricação spunbond, enquanto avanços em nanofibras eletrofiadas abrem nichos premium em curativos para feridas, filtração e separadores para baterias de estado sólido. Os graus à base de polipropileno mantêm uma vantagem de custo sobre os tecidos tecidos mesmo com a alta dos preços da matéria-prima de propileno, ajudando os conversores a defender suas margens. O impulso regulatório em torno do vazamento de microplásticos e das embalagens recicláveis está reformulando o design de produtos em direção a soluções biodegradáveis ou circulares, impulsionando o raiom, o lyocell e as misturas de fibras naturais para especificações convencionais.

Principais Conclusões do Relatório

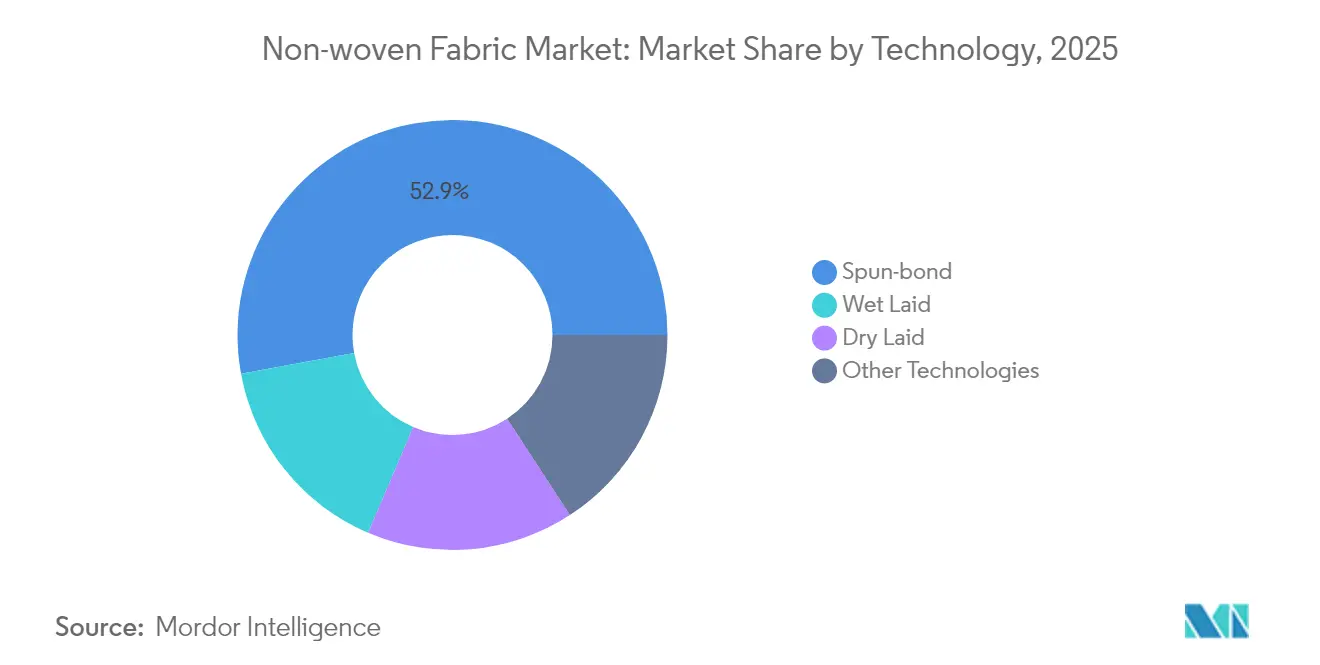

- Por tecnologia, o spunbond liderou com 52,88% da participação do mercado de tecidos não tecidos em 2025, enquanto outras tecnologias devem se expandir a uma CAGR de 8,74% até 2031.

- Por material, o polipropileno respondeu por uma participação de 63,45% do tamanho do mercado de tecidos não tecidos em 2025, enquanto o raiom está no caminho para a CAGR mais rápida de 6,47% até 2031.

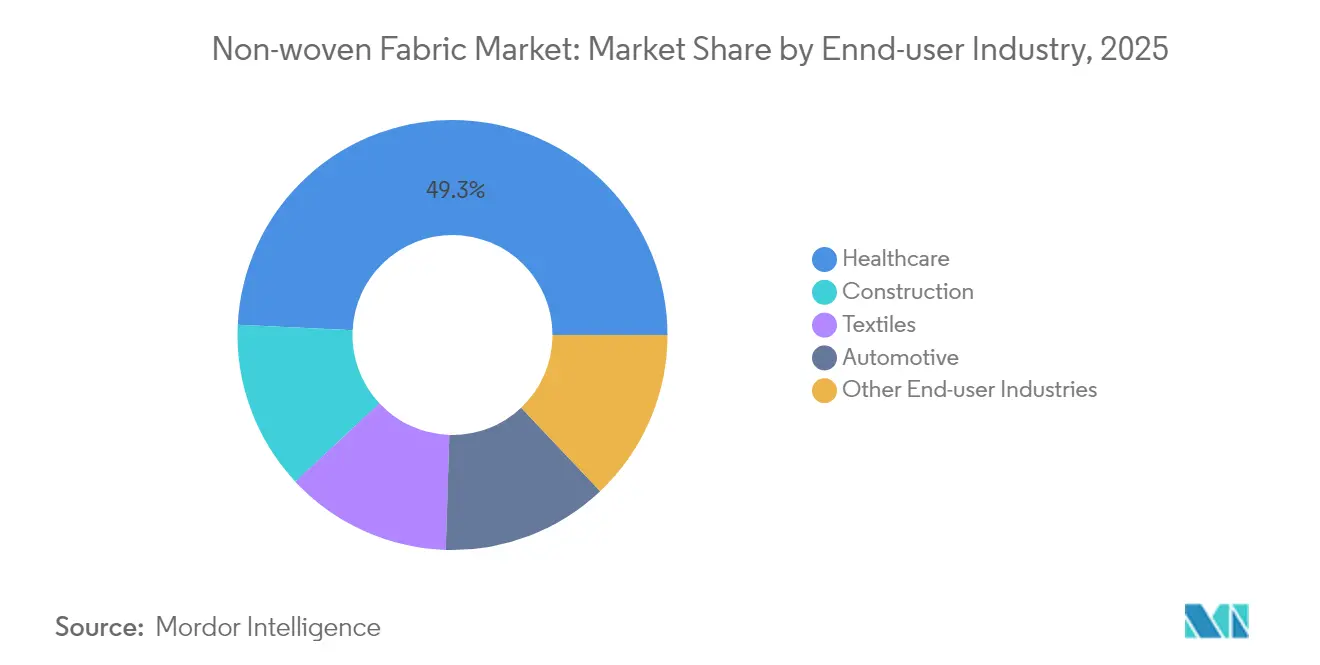

- Por setor do usuário final, a saúde capturou 49,25% da participação de receita em 2025 e avança a uma CAGR de 6,42% até 2031.

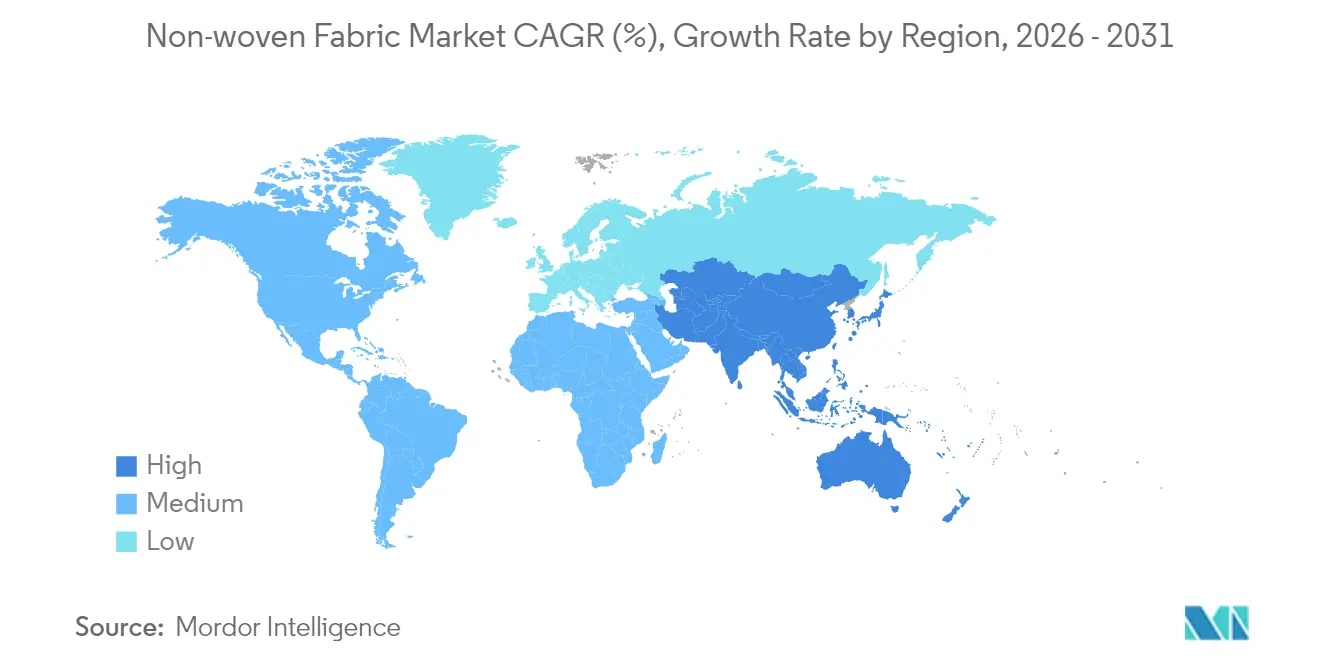

- Por geografia, a Ásia-Pacífico dominou com 48,10% de participação no mercado de tecidos não tecidos em 2025, e a região deve registrar uma CAGR de 7,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tecidos Não Tecidos

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda explosiva por produtos de higiene descartáveis | +1.8% | Global, com a Ásia-Pacífico e os mercados emergentes à frente | Médio prazo (2-4 anos) |

| Adoção rápida em EPIs médicos e curativos para feridas | +1.5% | Global, acelerada em mercados desenvolvidos no pós-pandemia | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura impulsionando a demanda por geotêxteis | +1.2% | Núcleo da Ásia-Pacífico, com expansão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Vantagem de custo sobre tecidos tecidos e de malha | +0.9% | Regiões de fabricação global | Médio prazo (2-4 anos) |

| Separadores para baterias de veículos elétricos de estado sólido | +0.7% | América do Norte, Europa, polos de produção de veículos elétricos na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Explosiva por Produtos de Higiene Descartáveis

As elevadas taxas de natalidade em partes da Ásia-Pacífico e o envelhecimento constante das populações na América do Norte e na Europa estão impulsionando as vendas unitárias de fraldas, absorventes para incontinência adulta e artigos de higiene feminina que dependem de tecidos não tecidos leves e absorventes[1]EDANA, "Nonwovens in Medical and Healthcare", edana.org. Os substratos inteligentes para curativos que incorporam filmes de transmissão de vapor controlada e núcleos superabsorventes estão passando da fase piloto para a produção em grande volume, melhorando os ambientes de cicatrização e reduzindo as trocas de curativos. Os produtores estão combinando camadas spunbond e meltblown para otimizar o manuseio de fluidos enquanto mantêm baixo o peso de base, uma configuração que ajuda os conversores a atingir faixas de preço sem sacrificar o desempenho. Os proprietários de marcas também preferem polpas de flocos sem cloro e aglutinantes de base biológica para se alinhar com os cartões de pontuação de sustentabilidade dos varejistas. Em conjunto, essas tendências reforçam a trajetória do mercado de tecidos não tecidos no segmento de higiene até meados da década.

Adoção Rápida de EPIs Médicos e Curativos para Feridas

As cadeias de abastecimento hospitalares que enfrentaram escassez durante a pandemia ampliaram os requisitos de estocagem para máscaras, aventais e campos cirúrgicos com desempenho de barreira certificado[2]CDC/NIOSH, "Healthcare Personal Protective Technology Targets", cdc.gov. As metas do NIOSH para 2020-2030 enfatizam a capacidade de resposta a surtos a nível doméstico, estimulando o investimento em compósitos spunmelt de alto rendimento equipados com monitoramento de qualidade em tempo real. As nanofibras eletrofiadas à base de poliimida ou PEEK oferecem elevada resistência ao calor, permitindo seu uso em respiradores purificadores de ar com energia e dispositivos implantáveis. Os curativos multifuncionais que integram nanopartículas de prata ou fatores de crescimento demonstram redução bacteriana superior a 99,99% e epitelização mais rápida em ensaios pré-clínicos. As reformas de reembolso que recompensam internações hospitalares mais curtas reforçam ainda mais a demanda por tecidos não tecidos avançados que reduzem o risco de infecção e o tempo de cicatrização.

Expansão da Infraestrutura Impulsionando a Demanda por Geotêxteis

Os megaprojetos em estradas, ferrovias e defesa costeira na Índia, na Indonésia e no Conselho de Cooperação do Golfo sustentam o crescimento do consumo de geotêxteis de tecidos não tecidos. Em comparação com as alternativas tecidas, as mantas de polipropileno agulhadas oferecem maior porosidade e fluxo bidirecional de água, impedindo a mistura de solo e possibilitando a drenagem. As células de aterros sanitários municipais especificam camadas mais espessas de tecidos não tecidos para proteger as geomembranas de PEAD contra perfurações durante a compactação de resíduos. Os engenheiros também aplicam revestimentos de argila bentonita ou barreiras poliméricas sobre os geotêxteis para conter contaminantes e limitar a evaporação. À medida que os governos alocam orçamentos de estímulo para infraestruturas resilientes às mudanças climáticas, a demanda por tecidos de separação duráveis e econômicos está destinada a crescer de forma constante.

Vantagem de Custo sobre Tecidos Tecidos e de Malha

As linhas spunbond convertem pellets de polipropileno diretamente em mantas ligadas em uma única etapa contínua, reduzindo os custos de mão de obra e energia em relação à tecelagem de fios em tecido. A tecnologia meltblown atinge diâmetros de fibra inferiores a 2 µm com velocidades de produção de até 1.000 kg por hora, uma escala incomparável à da eletrofiação. Inovações no processo, como a agulhagem intensa, reduzem o consumo de eletricidade e permitem isoladores automotivos de baixo peso de base. Como os tecidos não tecidos dispensam as etapas de cardagem e tecelagem, as taxas de refugo permanecem abaixo das dos têxteis tradicionais, proporcionando um custo total de propriedade atrativo para os conversores que enfrentam pressão de margem decorrente da volatilidade dos preços das resinas.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de PP e PET | -1.4% | Global, particularmente na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações de microplásticos/aterros sanitários se tornando mais rígidas | -0.8% | Europa à frente, expandindo-se para a América do Norte | Médio prazo (2-4 anos) |

| Resistência à tração e ao rasgo inferior à dos tecidos tecidos | -0.5% | Global, afetando aplicações técnicas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de PP e PET

As paralisações não planejadas de refinarias e os atrasos em novas capacidades de propileno têm restringido a oferta, elevando os preços contratuais do polipropileno no Sul da Ásia em USD 10-20 por tonelada no início de 2025. Ao mesmo tempo, as sobretaxas de frete associadas ao desvio do Mar Vermelho inflacionam os custos de entrega nos principais polos de conversão. Os mercados de PET espelham esse padrão, à medida que os produtores na China e na Europa fecham linhas de polímeros mais antigas em meio a margens negativas. Tais oscilações comprimem as margens dos conversores que estão presos em contratos de fornecimento a preço fixo com proprietários de marcas de higiene, levando-os a explorar estratégias de hedge de resina ou substituição de material.

Regulamentações de Microplásticos e Aterros Sanitários se Tornando Mais Rígidas

O projeto de regulamento da União Europeia sobre perda de pellets introduz contenção obrigatória e relatórios trimestrais para qualquer operador que manuseie mais de 5 toneladas de plástico bruto anualmente, com multas que podem chegar a 4% do faturamento. A França exige filtros de microfibras em novas máquinas de lavar a partir de 2025, uma regra que deverá reduzir a liberação de fibras em até 80%. Estudos confirmam que roupas funcionais de poliéster podem liberar de 173 a 672 mg de fibras por quilograma durante a lavagem doméstica, o que aumenta a urgência das medidas de mitigação. As marcas estão, portanto, especificando tecidos não tecidos biodegradáveis ou recicláveis e pressionando os fornecedores a certificar os impactos do berço ao túmulo, o que eleva os custos de conformidade e o esforço de reformulação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Força do Spunbond Ancora a Diversificação

O segmento spunbond respondeu por 52,88% do mercado de tecidos não tecidos em 2025, refletindo seu alto rendimento e comprovada adequação para laminados de higiene, aventais médicos e geotêxteis. As atualizações geracionais agora integram scanners de controle de gramatura e recirculação fechada de ar para reduzir o consumo de energia. As oportunidades de crescimento surgem em camadas externas ultramacias e compósitos à base de SMX de 3 camadas que melhoram a sensação semelhante ao tecido sem sacrificar a integridade da barreira.

Outras tecnologias devem se expandir a uma CAGR de 8,74% até 2031, aumentando sua contribuição para o tamanho do mercado de tecidos não tecidos por meio de plataformas de eletrofiação, fiação centrífuga e agulhagem intensa que produzem mantas de nanofibras, mantas de densidade gradiente e feltros lofted 3D. Os separadores eletrofiados que utilizam misturas de PAN/PS/PMMA atingem 75,87% de porosidade e menos de 3% de encolhimento a 150 °C, características valorizadas em pacotes de baterias de alta segurança. Os produtores de meltblown combinam a carga eletret com a dopagem de nanopartículas para manter mais de 97% de captura de aerossóis de 0,3 µm, garantindo contratos de filtração de ar e respiradores.

Por Material: O Polipropileno Lidera, Mas o Raiom Ganha Impulso

O polipropileno detinha uma participação de 63,45% do tamanho do mercado de tecidos não tecidos em 2025, sustentado pela baixa densidade, inércia química e compatibilidade com os processos spunmelt que dominam as aplicações de alto volume. Os conversores estão aumentando o uso de PP reciclado pós-consumo para atender às metas de reciclagem das marcas, embora a pureza do fornecimento permaneça uma restrição.

O raiom, principalmente na forma de lyocell, está previsto para registrar a CAGR mais rápida de 6,47%. A Lenzing introduziu variantes finas de 1,3 dtex e grossas de 6,3 dtex que melhoram a maciez ou a permeabilidade a fluidos em lenços umedecidos e curativos para feridas, permanecendo totalmente biodegradáveis. As fibras à base de madeira escapam da rotulagem de plásticos de uso único na Europa, oferecendo fácil conformidade regulatória. As mantas híbridas que misturam raiom com kapok ou fibras de resíduos agrícolas elevam ainda mais as credenciais de sustentabilidade sem grandes mudanças no processo.

Por Setor do Usuário Final: A Saúde Amplia sua Vantagem Premium

A saúde gerou 49,25% da receita do mercado de tecidos não tecidos em 2025 e deve crescer a uma CAGR de 6,42% até 2031, à medida que os hospitais adotam campos e dispositivos de uso único por paciente para reduzir o risco de infecção. Os andaimes implantáveis formados por fibras eletrofiadas resorbíveis suportam a regeneração tecidual, e os curativos com liberação de fármacos oferecem liberação terapêutica controlada.

A construção ocupa o segundo lugar, à medida que os governos priorizam infraestruturas resilientes. Os geotêxteis de tecidos não tecidos facilitam a estabilização do solo e as camadas de drenagem sob superfícies pavimentadas, prolongando a vida útil das estradas. Os fabricantes automotivos utilizam feltros de PET ou PP leves para painéis acústicos e invólucros de baterias para veículos elétricos que reduzem a massa do veículo em mais de 50% em relação às carcaças de aço. Os setores de embalagens, agricultura e filtração industrial também aceleram a adoção em função dos ganhos de desempenho e sustentabilidade.

Análise Geográfica

A Ásia-Pacífico comandou 48,10% da participação do mercado de tecidos não tecidos em 2025 e está a caminho de uma CAGR de 7,50% até 2031, à medida que os conversores se expandem na China, na Índia e na Indonésia para atender à crescente demanda por fraldas e máscaras. As cadeias de abastecimento regionais integram craqueadores de propileno, fiação de fibras e montagem de produtos finais em estreita proximidade, minimizando os custos logísticos. As linhas chinesas adicionam capacidade de agulhagem dedicada ao isolamento acústico e térmico para as fábricas domésticas de veículos elétricos, enquanto os produtores indianos ampliam as instalações spunlace para abastecer os exportadores de lenços umedecidos.

A América do Norte se beneficia da repatriação do fornecimento de EPIs médicos críticos e separadores de baterias, apoiada pela expansão de USD 2 bilhões da Kimberly-Clark nas instalações de Ohio e Carolina do Sul, equipadas com logística habilitada por inteligência artificial. A futura planta de separadores do Canadá, da Asahi Kasei Advance Corporation, abastecerá o ecossistema de veículos elétricos dos Estados Unidos a partir de 2027. Os mercados de trabalho apertados impulsionam a adoção de linhas spunbond de alta automação, criando oportunidades para fornecedores de equipamentos.

As rigorosas regulamentações da Europa estimulam o investimento em fibras biodegradáveis e projetos-piloto de reciclagem em ciclo fechado. A aquisição da Heytex pela Freudenberg Performance Materials aprofunda a exposição a têxteis técnicos revestidos, enquanto as atualizações de lyocell da Lenzing garantem o fornecimento de longo prazo de insumos de base biológica. O Oriente Médio e a África mostram demanda emergente ligada à proteção costeira e à localização de produtos sanitários, enquanto a América Latina aproveita a aproximação geográfica para abastecer marcas de higiene norte-americanas com compósitos a preços competitivos.

Cenário Competitivo

O mercado é fragmentado por natureza. A Freudenberg Performance Materials absorveu grande parte da Heytex para ampliar as capacidades de tecidos revestidos para arquitetura e aplicações logísticas. O foco estratégico centra-se na liderança de custos, nas promessas de sustentabilidade e na profundidade de aplicação. A UNIFI e a Rudra Ecovation garantem ciclos fechados de garrafa para fibra, processando mais de 8,8 milhões de garrafas de PET por dia em tecidos não tecidos reciclados. As alianças de inovação florescem: os produtores spunlaid licenciam coberturas de nanofibras para aumentar a respirabilidade e a maciez em laminados de higiene, e as empresas de baterias fazem parcerias com especialistas em separadores para personalizar a porosidade e os revestimentos cerâmicos para a mitigação de fuga térmica.

Líderes do Setor de Tecidos Não Tecidos

Ahlstrom

Amcor plc

DuPont

Fitesa SA and Affiliates

Freudenberg Performance Materials

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Avgol, parte da Indorama Ventures Public Company Limited, iniciou uma linha spunbond de múltiplos feixes de alta capacidade e uma unidade de laminação de 3 camadas na Carolina do Norte como parte de um investimento de USD 100 milhões para aumentar a produção de compósitos de tecidos não tecidos.

- Maio de 2024: A Mitsui Chemicals Asahi Life Materials introduziu um grau spunbond feito de resina compostável em casa, voltado para filtração de bebidas, embalagens em contato com alimentos e filmes agrícolas.

Escopo do Relatório Global do Mercado de Tecidos Não Tecidos

Os tecidos não tecidos são amplamente definidos como estruturas em folha ou manta ligadas entre si pelo entrelaçamento de fibras ou filamentos de forma mecânica, térmica ou química. São folhas planas e porosas feitas diretamente de fibras separadas ou de plástico fundido ou filme plástico.

O mercado de tecidos não tecidos é segmentado por tecnologia, material, setor do usuário final e região. Por tecnologia, o mercado é segmentado em spunbond, via úmida, via seca e outras tecnologias. Por material, o mercado é segmentado em poliéster, polipropileno, polietileno, raiom e outros materiais. Por setor do usuário final, o mercado é segmentado em construção, têxteis, saúde, automotivo e outros setores do usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 27 países nas principais regiões.

Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Spunbond |

| Via Úmida |

| Via Seca |

| Outras Tecnologias |

| Poliéster |

| Polipropileno |

| Polietileno |

| Raiom (Viscose) |

| Outros |

| Construção |

| Têxteis |

| Saúde |

| Automotivo |

| Outros Setores do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietname | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Turquia | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Nigéria | |

| Egito | |

| Catar | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Spunbond | |

| Via Úmida | ||

| Via Seca | ||

| Outras Tecnologias | ||

| Por Material | Poliéster | |

| Polipropileno | ||

| Polietileno | ||

| Raiom (Viscose) | ||

| Outros | ||

| Por Setor do Usuário Final | Construção | |

| Têxteis | ||

| Saúde | ||

| Automotivo | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietname | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Turquia | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Catar | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado global de tecidos não tecidos em 2031?

A previsão é que o mercado atinja USD 86,55 bilhões até 2031.

Qual categoria de usuário final gera atualmente a maior demanda por tecidos não tecidos?

A saúde lidera com 49,25% de participação na receita, refletindo forte adoção em EPIs médicos e curativos avançados para feridas.

Por que os tecidos não tecidos à base de raiom estão ganhando popularidade?

O raiom oferece desempenho biodegradável que se alinha com o enrijecimento das regulamentações de microplásticos e aterros sanitários na Europa e na América do Norte.

Com que velocidade a região Ásia-Pacífico crescerá até 2031?

A previsão é que a Ásia-Pacífico registre uma CAGR de 7,50% com base na expansão da capacidade de produção e no aumento do consumo de produtos de higiene.

Qual é o impacto da volatilidade dos preços do polipropileno sobre os conversores?

O aumento dos custos do propileno comprime as margens, levando os conversores a considerar o uso de PP reciclado, a substituição de materiais e estratégias de hedge de resina.

Qual segmento de tecnologia deve crescer mais rapidamente durante o período de previsão?

Outras tecnologias, lideradas pela eletrofiação e pela fiação centrífuga, estão previstas para uma CAGR de 8,74%, graças às aplicações em separadores de baterias e dispositivos médicos.

Página atualizada pela última vez em: