Tamanho e Participação do Mercado de Fio Filamento de Nylon 6

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

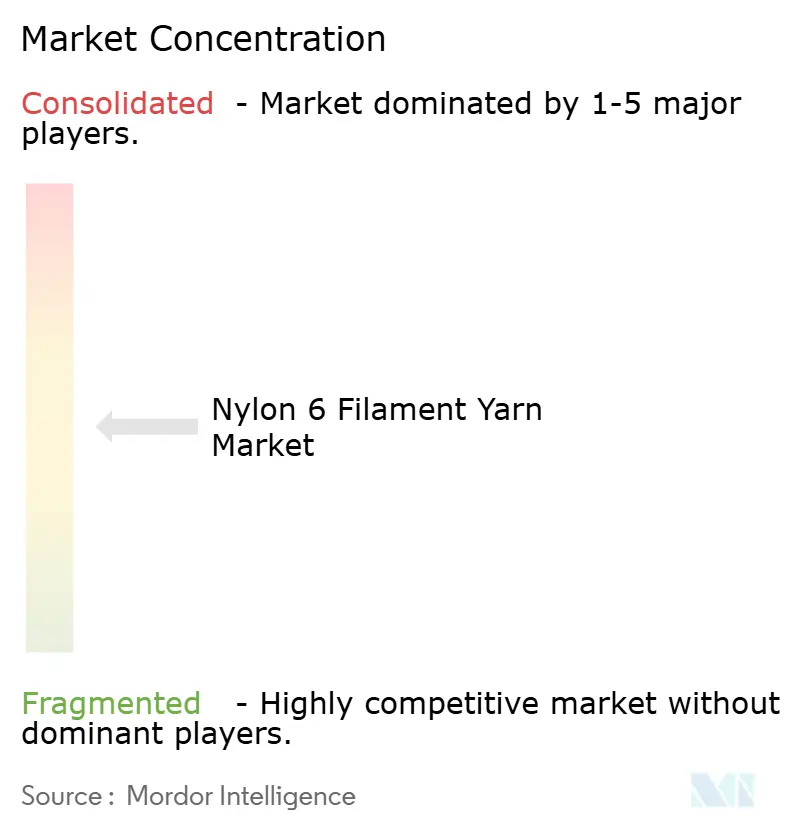

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fio Filamento de Nylon 6 por Mordor Intelligence

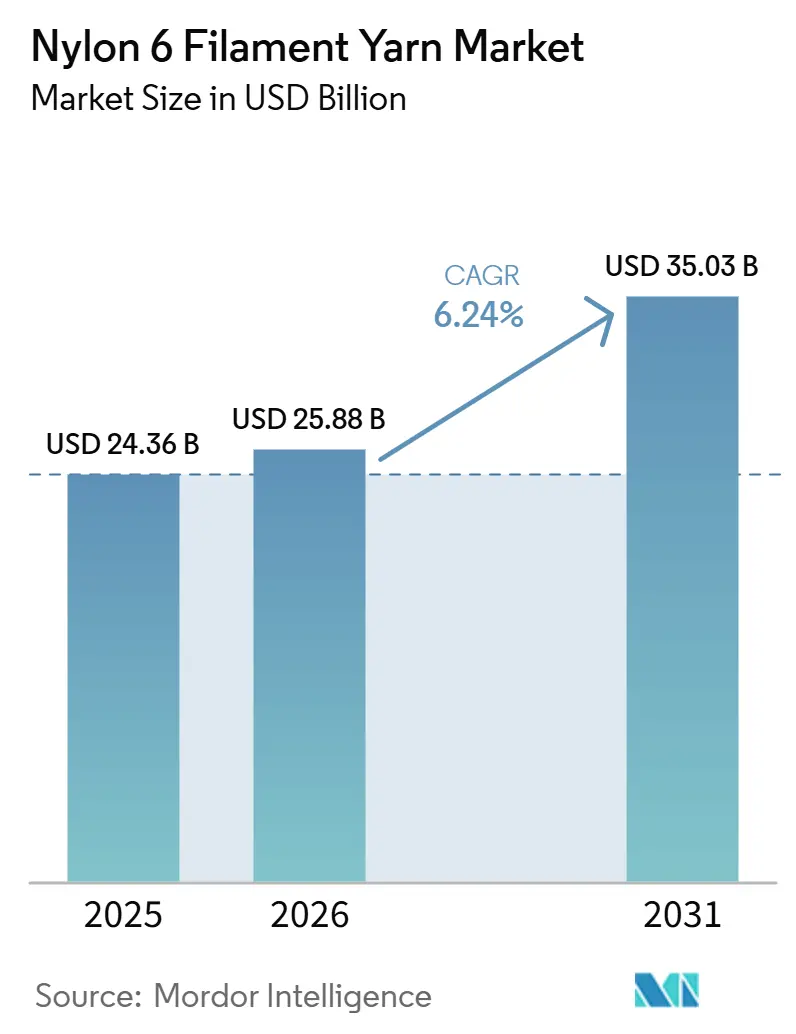

O tamanho do Mercado de Fio Filamento de Nylon 6 foi avaliado em USD 24,36 bilhões em 2025 e estima-se que cresça de USD 25,88 bilhões em 2026 para atingir USD 35,03 bilhões até 2031, a um CAGR de 6,24% durante o período de previsão (2026-2031). A demanda acelerada por grades de alta tenacidade e boa receptividade a corantes em airbags, filtração e tecidos premium para uso ao ar livre está deslocando o volume dos têxteis de commodities para segmentos técnicos de maior margem. A Ásia-Pacífico lidera o consumo global, apoiada por complexos integrados de caprolactama a filamento na China e por clusters de cordas para pneus em rápido crescimento no Vietnã, enquanto a Europa pivota para variantes de baixo carbono e recicladas quimicamente para cumprir as tarifas do CBAM. As plataformas de compras digitais estão comprimindo as margens dos distribuidores e possibilitando o estoque just-in-time para pequenos conversores, e os produtores verticalmente integrados preservam a lucratividade ao internalizar a volatilidade dos custos da caprolactama. Apesar desses fatores favoráveis, a substituição por poliéster de menor custo, a precificação de carbono na polimerização intensiva em energia e a capacidade limitada de despolimerização para reciclagem química permanecem como obstáculos estruturais.

Principais Conclusões do Relatório

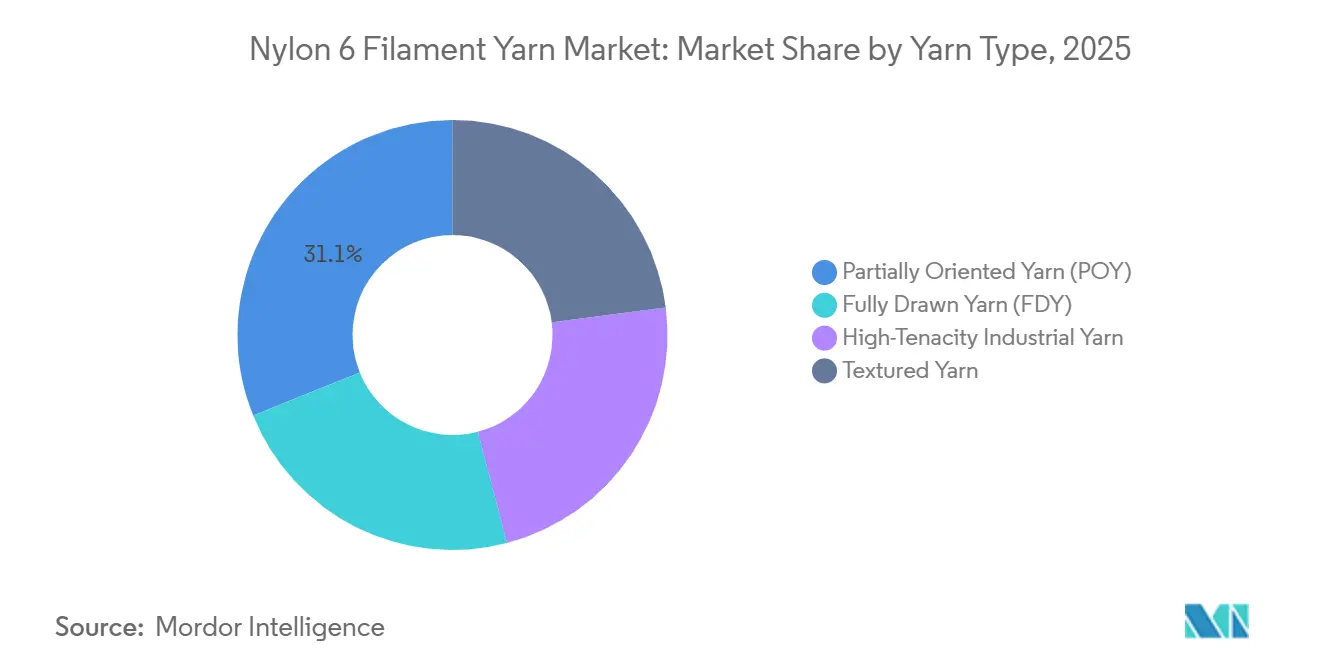

- Por tipo de fio, o Fio Parcialmente Orientado deteve 31,11% da participação do mercado de Fio Filamento de Nylon 6 em 2025 e prevê-se que se expanda a um CAGR de 6,31% de 2026 a 2031.

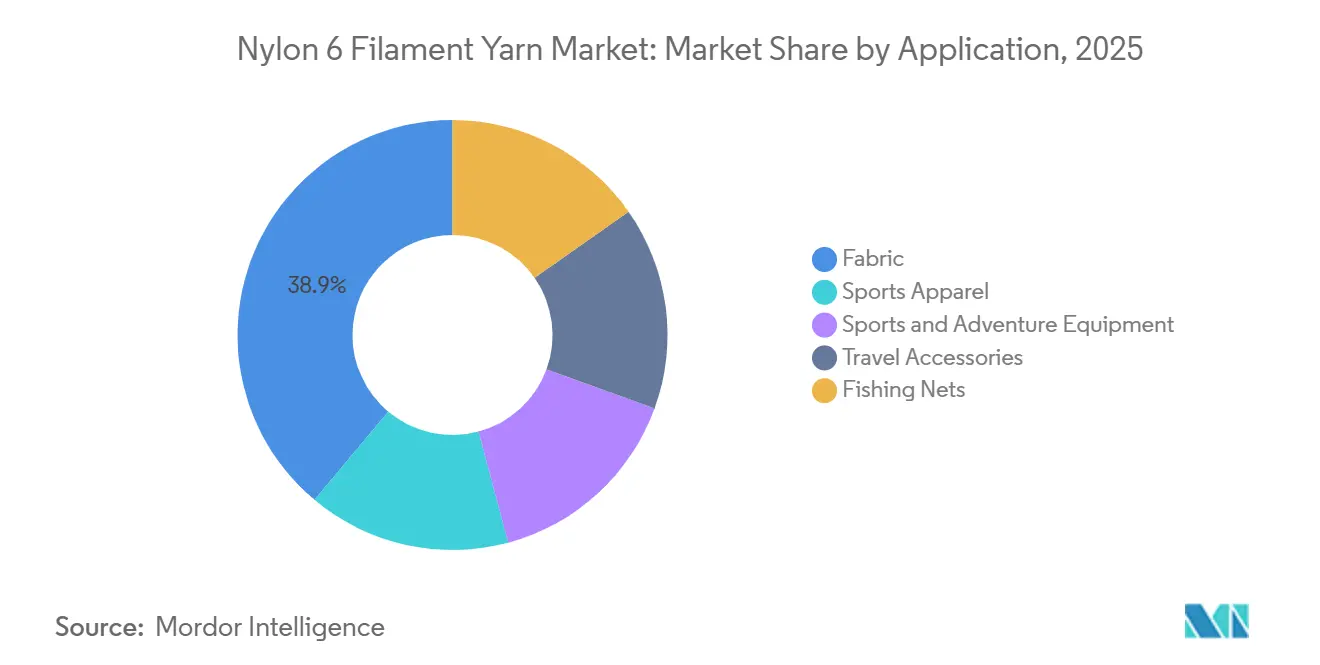

- Por aplicação, o Tecido liderou com 38,89% de participação na receita em 2025, enquanto Equipamentos Esportivos e de Aventura está posicionado para o crescimento mais rápido, a um CAGR de 6,45% de 2026 a 2031.

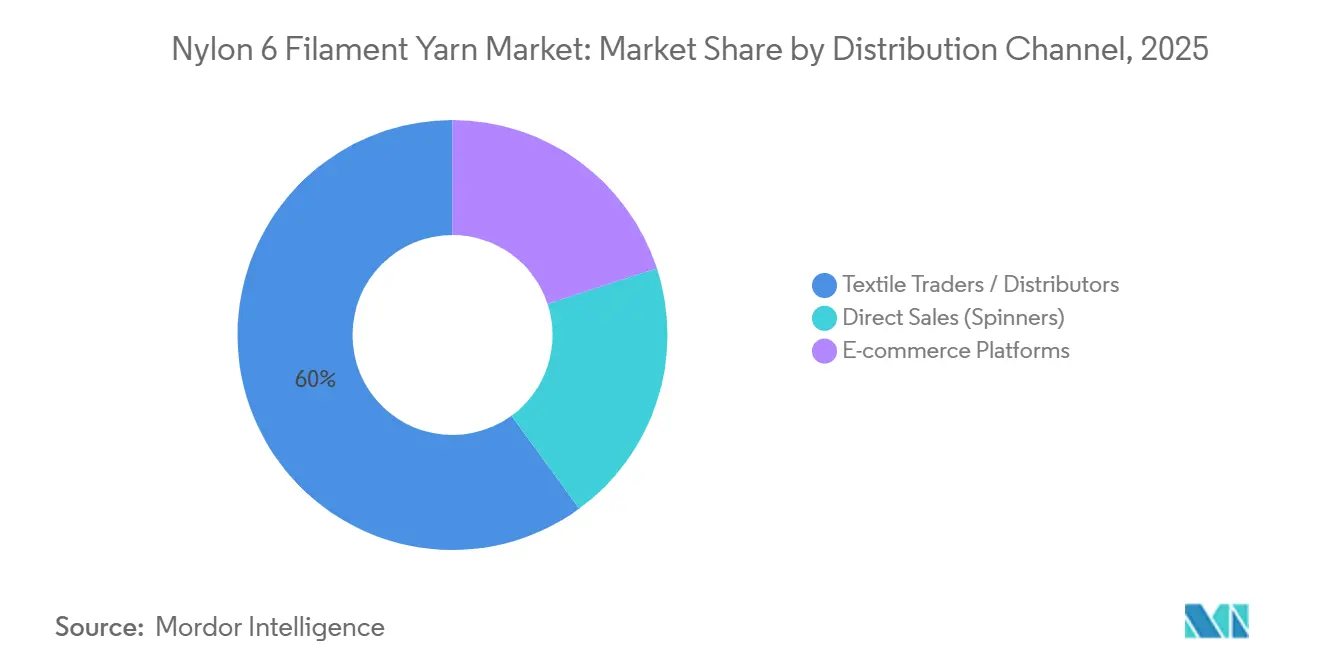

- Por canal de distribuição, os Comerciantes/Distribuidores Têxteis controlaram 60,04% do volume atual em 2025, enquanto as Plataformas de Comércio Eletrônico devem crescer mais rapidamente, a um CAGR de 6,89% de 2026 a 2031.

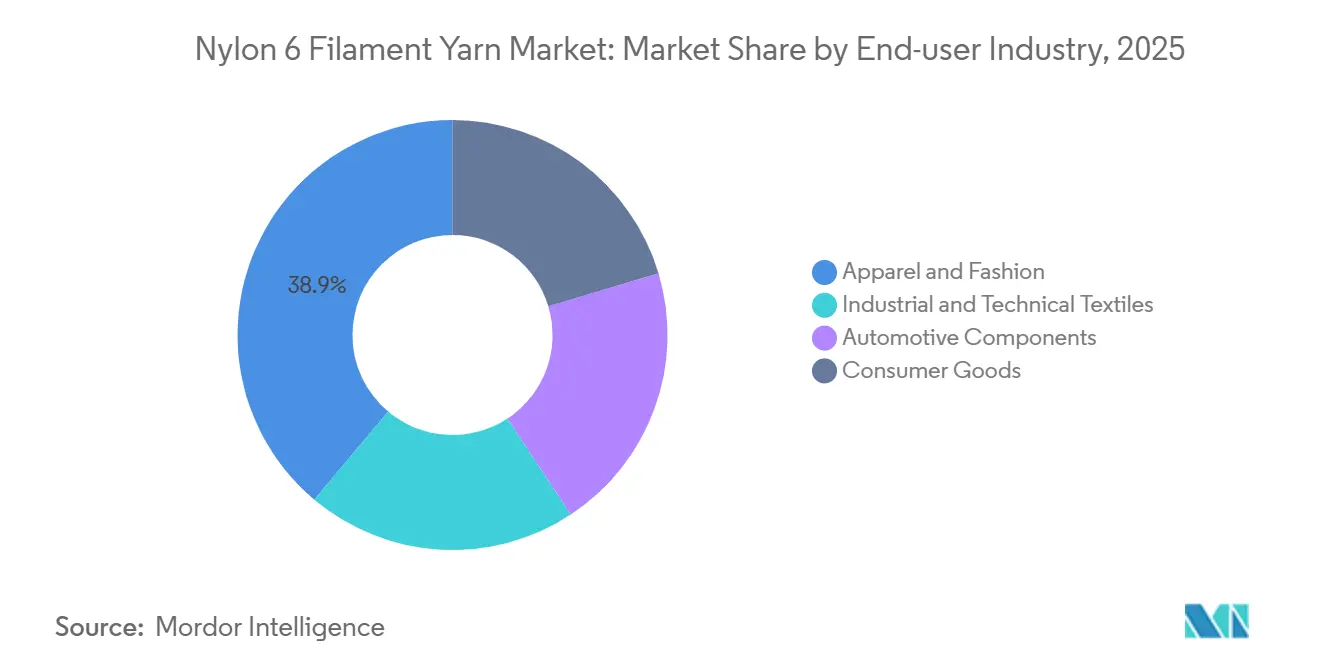

- Por indústria do usuário final, Vestuário e Moda respondeu por 38,89% da participação no tamanho do mercado de Fio Filamento de Nylon 6 em 2025, e Bens de Consumo deve avançar a um CAGR de 6,91% de 2026 a 2031.

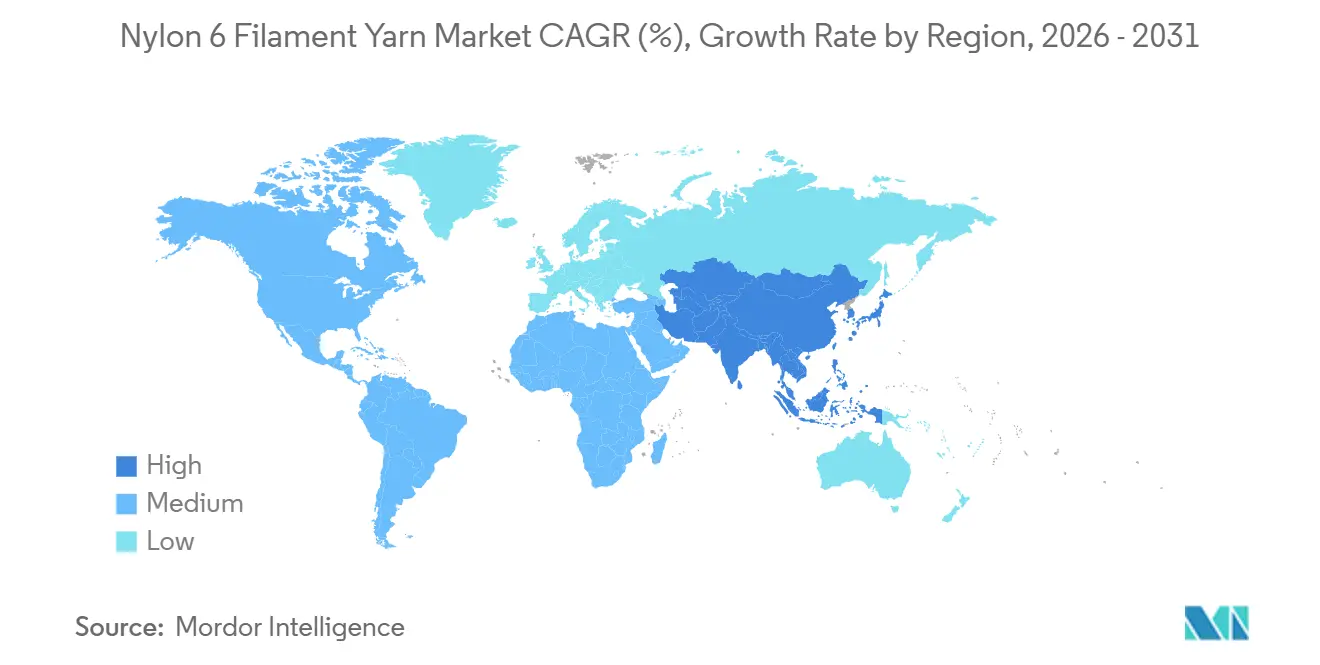

- Por geografia, a Ásia-Pacífico capturou 51,12% da receita global em 2025 e deve registrar o maior CAGR regional de 6,36% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fio Filamento de Nylon 6

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de têxteis técnicos (segurança, filtração, airbags) | +1.8% | Global, com concentração nos hubs automotivos da América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Crescimento rápido no compartilhamento de bicicletas urbanas asiáticas e bolsas para patinetes elétricos | +0.9% | Ásia-Pacífico (China, Índia, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Programas de modernização de redes de pesca e aquicultura | +0.7% | Global, com prioridade na Europa, Japão e mercados costeiros em desenvolvimento | Médio prazo (2-4 anos) |

| Adoção de micro-filamento de baixo denier em equipamentos premium para uso ao ar livre | +1.1% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Metas corporativas de circularidade impulsionando a aquisição de Nylon 6 reciclado | +1.5% | Global, liderado pelos compromissos de marcas da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Têxteis Técnicos

Os fabricantes de automóveis estão optando por filamentos de Nylon 6 de alta tenacidade em detrimento do Nylon 6,6 em determinados tecidos para airbags. Essa decisão é motivada pela necessidade de equilibrar uma resistência ligeiramente inferior com ciclos de polimerização mais rápidos e custos de material reduzidos. Na Tailândia, a instalação da Toyobo e da Indorama, com produção de 11.000 toneladas por ano de fio para airbag, está reduzindo os prazos de entrega para as montadoras em todo o Sudeste Asiático. As resinas da AdvanSix, com baixa viscosidade de fusão, estão reduzindo os ciclos de moldagem por injeção em até 40% para componentes sob o capô, alinhando-se aos requisitos de redução de peso dos veículos elétricos. O monofilamento de Nylon 6, valorizado por sua resistência à abrasão, está sendo especificado para meios de filtração industrial durante ciclos repetidos de retrolavagem, atendendo às normas ISO 11057. Além disso, atualizações da OSHA 1926 agora recomendam o Nylon 6 estabilizado contra UV para redes de segurança[1] OSHA, "Proteção contra Quedas na Construção," osha.gov. O crescimento está concentrado nos hubs automotivos dos EUA, Alemanha e China, onde a proximidade dos centros de engenharia apoia a adoção orientada por especificações.

Crescimento Rápido no Compartilhamento de Bicicletas Urbanas Asiáticas e Bolsas para Patinetes Elétricos

Na China, Índia e Sudeste Asiático, os programas municipais de micromobilidade estão adotando cada vez mais tecidos leves de 210-420 denier. Esses tecidos, capazes de suportar mais de 500 ciclos de lavagem, utilizam principalmente filamento de Nylon 6 tingido em solução. Operadores como Meituan e Hello estão impulsionando a demanda por grades resistentes a UV para garantir compatibilidade com impressão digital para fins de identidade visual. Em resposta, os conversores no Delta do Rio Yangtze na China instalaram linhas de tecelagem dedicadas. Na Índia, a norma IS 15061 do Bureau of Indian Standards está incentivando o uso de misturas retardantes de chama, particularmente para invólucros de baterias[2]Bureau of Indian Standards, "IS 15061 Requisitos de Retardância de Chama," bis.gov.in . Além disso, contratos de fornecimento, geralmente com duração de 12 a 18 meses, estão permitindo que os produtores de POY de denier médio mantenham um escoamento estável.

Programas de Modernização de Redes de Pesca e Aquicultura

A regulamentação norueguesa de 2025, que exige redes rastreáveis e elegíveis para devolução, está impulsionando a adoção do nylon 6 regenerado ECONYL. A Aquafil declarou que o ECONYL contribuiu com 54% de sua receita de 2024, com uma meta de 60% em 2025, apoiada por subsídios do Fundo Marítimo e de Pescas da UE. No Japão, um programa de subsídios de JPY 12 bilhões está financiando a produção de redes de alta resistência e baixo diâmetro com tenacidade superior a 8,5 g/denier. Além disso, programas no Chile e no Vietnã estão coletando equipamentos em fim de vida para despolimerização, o que está ajudando a estabilizar o fornecimento de caprolactama reciclada.

Adoção de Micro-Filamento de Baixo Denier em Equipamentos Premium para Uso ao Ar Livre

A Mountain Hardwear utilizou tecnologia de estiramento de alta velocidade para reduzir o peso de suas barracas em 35% por meio da adoção de um tecido de face de 7 denier, garantindo ao mesmo tempo que a resistência ao rasgo não fosse comprometida. A Patagonia, com o objetivo de atingir 92% de nylon reciclado em sua linha de produtos da Primavera de 2025, realizou pré-compras de filamento reciclado e de base biológica, concordando inclusive em pagar um prêmio de 30-50%. Os padrões de desempenho estabelecidos pela ASTM D5034 e ISO 105-B02 limitaram a aplicabilidade do POY de commodity, aumentando assim a demanda por fios totalmente estirados e estabilizados contra UV. No caso de filamentos abaixo de 10 denier, os rendimentos comerciais continuam abaixo de 75%, o que sustenta os prêmios de preço e restringe a adoção principalmente a marcas de alto padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituições competitivas em custo por poliéster e polipropileno | -1.2% | Global, com pressão aguda nos mercados de têxteis de commodities do Sul da Ásia e da América Latina | Curto prazo (≤ 2 anos) |

| Precificação de carbono e CAPEX de descarbonização para polimerização em alta temperatura | -0.9% | Europa, América do Norte e regiões sujeitas às tarifas de importação do CBAM | Médio prazo (2-4 anos) |

| Gargalos de equipamentos para matéria-prima de reciclagem química | -0.6% | Global, com lacunas de infraestrutura mais graves na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituições Competitivas em Custo por Poliéster e Polipropileno

O poliéster, que agora equipara o Nylon 6 nas capacidades de absorção de umidade, alcança isso a um custo 15 a 20 por cento menor. Essa diferença de custo está criando desafios para o Nylon em manter sua participação no mercado de roupas esportivas de nível intermediário. Na Índia, um declínio ano a ano de 18 por cento nas importações de monofilamento de Nylon em 2024 indica o aumento da concorrência do Polipropileno. Devido à sua menor densidade, o Polipropileno está gradualmente substituindo o Nylon 6 em aplicações como geotêxteis e cerdas de escovas. Além disso, enquanto o poliéster reciclado atingiu a paridade de custo com seu equivalente não reciclado, o maior custo do Nylon 6 reciclado, que é 30 a 50 por cento mais caro, atua como uma restrição significativa. Essa disparidade de preços está limitando sua adoção principalmente aos segmentos de mercado premium.

Precificação de Carbono e CAPEX de Descarbonização

Desde 2024, o sistema de cap-and-trade da UE (EU ETS) e o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) aumentaram os preços da caprolactama em USD 160-215 por tonelada. Esse aumento de preço contribuiu para o fechamento de plantas por empresas como DOMO e BASF. Além disso, a adaptação para abatimento de N2O introduziu custos significativos, exigindo um investimento de USD 15-25 milhões para cada linha de produção de 100 quilotoneladas. Isso resultou em um aumento nas despesas operacionais de 3-5%. Ao mesmo tempo, fornecedores chineses, incluindo a Hengyi, começaram a exportar caprolactama de baixo carbono produzida em complexos alimentados por energia renovável. Essas exportações têm preços competitivos, criando desafios para a capacidade europeia remanescente, mesmo após os ajustes previstos pelo CBAM serem considerados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fio: POY Mantém a Liderança em Volume

O fio parcialmente orientado respondeu por 31,11% do mercado de fio filamento de Nylon 6 em 2025, beneficiando-se da flexibilidade na texturização a jusante. Espera-se que o segmento cresça a um CAGR de 6,31%, à medida que meias e tecidos elásticos demandam volume e ondulação controlados. O fio totalmente estirado está ganhando espaço em moinhos integrados chineses que alimentam teares a jato de ar, reduzindo o consumo de energia em 12-18% em comparação com as rotas de texturização de POY. Os grades de alta tenacidade atendem a cordas para pneus e tecidos para airbags, onde uma resistência superior a 8,5 g/denier é obrigatória.

Os produtores chineses estão alocando nova capacidade para linhas de FDY e de alta tenacidade para capturar a crescente demanda por têxteis técnicos, enquanto os moinhos taiwaneses se especializam em micro-filamento abaixo de 10 denier para marcas premium de uso ao ar livre. A automação e os controles da Indústria 4.0 agora permitem o monitoramento em tempo real da taxa de estiramento e da contração, reduzindo o desperdício fora de especificação em 5-7%. No entanto, o tamanho do mercado de fio filamento de Nylon 6 para POY ainda supera em muito os outros fios, refletindo a infraestrutura consolidada de texturizadores independentes em toda a Ásia.

Por Aplicação: Equipamentos Esportivos e de Aventura Aceleram

Em 2025, as aplicações de tecido responderam por 38,89% da participação de mercado. No entanto, seu crescimento foi limitado devido à crescente substituição pelo poliéster. O segmento de equipamentos esportivos e de aventura deve crescer a uma taxa de crescimento anual composta (CAGR) de 6,45%. Esse crescimento é atribuído à resistência à abrasão do nylon, que justifica um prêmio de preço de 25-40% sobre o poliéster em aplicações como barracas ultraleves, mochilas e arneses. O segmento de redes de pesca, que opera em um nicho regulamentado, está progressivamente especificando conteúdo reciclado para cumprir os mandatos de sustentabilidade estabelecidos pela União Europeia e pelo Japão.

A demanda por tecidos de 7-15 denier, encomendados por marcas premium, está aumentando à medida que esses tecidos atendem ao padrão de resistência ao rasgo ASTM D5034 ≥40 N. Essa tendência está impulsionando a necessidade de fios totalmente estirados e estabilizados contra UV. Em paralelo, o segmento de acessórios de viagem está adotando filamentos de 420-840 denier tingidos em solução. Esses filamentos permitem impressões digitais personalizadas em massa e reduzem os prazos de entrega em 30-40%. O tamanho do mercado de fio filamento de Nylon 6 associado a equipamentos esportivos e de aventura permanece relativamente pequeno, mas está em crescimento. Além disso, esse segmento oferece margens mais elevadas em comparação com os tecidos de commodity.

Por Canal de Distribuição: O Comércio Eletrônico Ganha Impulso

Em 2025, os comerciantes têxteis tradicionais comandavam uma participação de mercado dominante de 60,04%, alavancando estratégias como oferecer crédito de 8-12 semanas e agregação logística. Enquanto isso, as plataformas de marketplace, sendo a YarnLIVE um exemplo notável, estão registrando um crescimento robusto a um CAGR de 6,89%. Essas plataformas não apenas publicam preços indexados à caprolactama em tempo real, mas também integram serviços de frete de terceiros. Isso permitiu que conversores de médio porte na Índia e no Sudeste Asiático otimizassem suas operações, encurtando efetivamente seus ciclos de capital de giro e transferindo os riscos de estoque de volta para os fiandeiros.

Os grandes conversores, por outro lado, optam por compras diretas por meio de contratos plurianuais. Embora essa abordagem estabilize seu volume, ela tem o custo de uma flexibilidade reduzida. Os fornecedores integrados, ao aproveitar os canais digitais para capturar as margens dos distribuidores, podem aumentar seu EBITDA em 1-2 pontos percentuais, mesmo após a contabilização das taxas de plataforma. O mercado de fio filamento de Nylon 6 demonstra assim uma abordagem de duas vertentes: os grandes moinhos se envolvem em negociações em volume orientadas por relacionamentos, enquanto os tecelões e malheiros menores tendem para a compra spot algorítmica.

Por Indústria do Usuário Final: Bens de Consumo Lideram o CAGR

Em 2025, vestuário e moda responderam por 38,89% da demanda, mas as tendências de crescimento estão divergindo. Enquanto a moda rápida está pivotando para o poliéster reciclado, o vestuário esportivo premium está optando pelo Nylon 6 rastreável. O setor de bens de consumo, que abrange componentes impressos em 3D, invólucros de eletrônicos e têxteis para o lar, deve liderar com um CAGR robusto de 6,91%. Isso se deve em grande parte ao ponto de fusão de 220 °C do Nylon 6, que facilita ciclos de injeção mais rápidos e eficiência energética. Enquanto isso, os têxteis industriais estão se expandindo em conjunto com a produção de veículos, impulsionados pelo estabelecimento de novas instalações de fio para airbag na Tailândia.

As montadoras estão recorrendo cada vez mais às resinas de baixa viscosidade da AdvanSix para componentes de invólucros de baterias, sinalizando uma mudança mais ampla da indústria em direção aos plásticos de engenharia. Além disso, regulamentações na América do Norte e na Europa que defendem o design para desmontagem estão dando ao Nylon 6 uma vantagem sobre as misturas mais difíceis de reciclar. Essa tendência está posicionada para impulsionar a participação de mercado do fio filamento de Nylon 6 em bens duráveis, com projeções que se estendem até 2031.

Análise Geográfica

Em 2025, a Ásia-Pacífico respondeu por 51,12% do volume global e deve crescer a uma taxa de crescimento anual composta (CAGR) de 6,36%. Os hubs integrados da China em Jiangsu e Zhejiang oferecem custos de conversão 15-20% menores em comparação com outras regiões. Além disso, o Vietnã e a Tailândia estão emergindo como destinos-chave para empresas chinesas que buscam acesso isento de tarifas aos mercados ocidentais de pneus. Na Índia, esforços estão em andamento para modernizar os clusters de fiação de Surat e Tirupur; no entanto, o país continua dependendo de importações para atender à sua demanda por fios especiais.

A América do Norte enfrenta desafios devido a um déficit de caprolactama, que surgiu após o fechamento das instalações da BASF e da Fibrant. Isso aumentou a dependência da região em relação às importações. A produção doméstica de fios de alta tenacidade, essenciais para airbags e aplicações de defesa, permanece estável devido às restrições do Regulamento Internacional de Tráfego de Armas (ITAR). No entanto, o fornecimento de filamentos para moda está se deslocando para a Ásia, facilitado por conversores canadenses e mexicanos que operam sob as regras do Acordo Estados Unidos-México-Canadá (USMCA). Na Europa, o mercado está dividido entre fios circulares premium, como o ECONYL da Aquafil, e um segmento de produção de commodities em declínio, sobrecarregado pelos custos do Sistema de Comércio de Emissões (ETS). Além disso, as tarifas de salvaguarda da Turquia estão influenciando o redirecionamento das exportações asiáticas.

Na América do Sul, o mercado está experimentando um crescimento modesto, impulsionado principalmente pelo setor automotivo do Brasil e por uma demanda crescente por roupas esportivas. No entanto, a região permanece dependente de fornecedores asiáticos para filamentos especiais. No Oriente Médio e África, projetos em estágio inicial na Arábia Saudita estão aproveitando a disponibilidade de matérias-primas de gás de baixo custo. Apesar dessa vantagem, a região enfrenta obstáculos como escassez de mão de obra qualificada e ineficiências na cadeia de suprimentos, que estão limitando a escalabilidade desses projetos. Consequentemente, o mercado de fio filamento de Nylon 6 continua concentrado na Ásia, enquanto Europa e América do Norte se concentram no desenvolvimento de nichos que enfatizam sustentabilidade e rastreabilidade.

Cenário Competitivo

O mercado de fio filamento de Nylon 6 apresenta um nível moderado de consolidação. Os principais players do mercado incluem Toray Industries Inc., Nan Ya Plastics Corp., Yiwu Huading Nylon, JCT Ltd. e Indorama Ventures PCL. A Indorama Ventures e a Toray utilizam caprolactama com integração retroativa para proteger suas margens contra flutuações nos preços das matérias-primas. A mudança para a produção de baixo carbono está se tornando um fator competitivo significativo. Por exemplo, a Hengyi exporta caprolactama produzida com energia renovável que cumpre as regulamentações do CBAM, enquanto a Aquafil expandiu suas capacidades de despolimerização para produzir o fio ECONYL. Esse fio é oferecido com um prêmio de 10 a 15 por cento, com disponibilidade consistente mantida.

Os avanços tecnológicos estão influenciando o cenário competitivo em diferentes regiões. Os moinhos no Japão e em Taiwan desenvolveram linhas de estiramento de alta velocidade capazes de produzir micro-filamentos abaixo de 10 denier com rendimentos superiores a 80 por cento. Esse nível de capacidade tecnológica ainda não foi amplamente alcançado pelos fabricantes na China. Além disso, o surgimento de marketplaces digitais está transformando os relacionamentos tradicionais com distribuidores. Essas plataformas estão pressionando os fiandeiros a adotar modelos de precificação transparentes e soluções logísticas em tempo real. Empresas menores e não integradas em várias regiões estão respondendo às pressões de custo concentrando-se em nichos especializados, como produtos tingidos em solução, reciclados ou de baixo denier. Algumas estão saindo completamente do mercado devido a esses desafios. As parcerias estratégicas também estão moldando o mercado. Por exemplo, a Patagonia fez parceria com a Aquafil para garantir o fornecimento de materiais reciclados. Essas colaborações destacam a crescente importância dos compromissos de escoamento de marcas para garantir financiamento para instalações de produção de matérias-primas de próxima geração.

Líderes da Indústria de Fio Filamento de Nylon 6

Toray Industries Inc.

JCT Ltd.

Yiwu Huading Nylon Co., Ltd

NAN YA PLASTICS CORPORATION

Indorama Ventures Public Company Limited.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Noruega aplicou mandatos de rastreabilidade e devolução para todas as novas redes de pesca comercial, favorecendo o Nylon 6 regenerado.

- Dezembro de 2024: A Huading Nylon anunciou um projeto de filamento PA6 de 200 kt com energia renovável e abatimento de N2O para exportações prontas para o CBAM.

Escopo do Relatório Global do Mercado de Fio Filamento de Nylon 6

O fio filamento de Nylon 6 é uma fibra contínua sintética e resistente produzida por fiação por fusão de poliamida 6, derivada da caprolactama. É caracterizado por alta resistência à tração, excelente tingibilidade, alta elasticidade e resistência à abrasão. Amplamente utilizado em têxteis e na indústria, difere do fio fiado por ser composto de filamentos longos, lisos e contínuos.

O mercado é segmentado por tipo de fio, aplicação, canal de distribuição e indústria do usuário final. Por tipo de fio, o mercado é segmentado em fio parcialmente orientado (POY), fio totalmente estirado (FDY), fio industrial de alta tenacidade e fio texturizado. Por aplicação, o mercado é segmentado em tecido, vestuário esportivo, equipamentos esportivos e de aventura, acessórios de viagem e redes de pesca. Por canal de distribuição, o mercado é segmentado em comerciantes/distribuidores têxteis, vendas diretas (fiandeiros) e plataformas de comércio eletrônico. Por indústria do usuário final, o mercado é segmentado em vestuário e moda, têxteis industriais e técnicos, componentes automotivos e bens de consumo. O relatório também abrange o tamanho do mercado e as previsões para o fio filamento de nylon 6 em 21 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD).

| Fio Parcialmente Orientado (POY) |

| Fio Totalmente Estirado (FDY) |

| Fio Industrial de Alta Tenacidade |

| Fio Texturizado |

| Tecido |

| Vestuário Esportivo |

| Equipamentos Esportivos e de Aventura |

| Acessórios de Viagem |

| Redes de Pesca |

| Comerciantes Têxteis / Distribuidores |

| Vendas Diretas (Fiandeiros) |

| Plataformas de Comércio Eletrônico |

| Vestuário e Moda |

| Têxteis Industriais e Técnicos |

| Componentes Automotivos |

| Bens de Consumo |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Vietnã | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fio | Fio Parcialmente Orientado (POY) | |

| Fio Totalmente Estirado (FDY) | ||

| Fio Industrial de Alta Tenacidade | ||

| Fio Texturizado | ||

| Por Aplicação | Tecido | |

| Vestuário Esportivo | ||

| Equipamentos Esportivos e de Aventura | ||

| Acessórios de Viagem | ||

| Redes de Pesca | ||

| Por Canal de Distribuição | Comerciantes Têxteis / Distribuidores | |

| Vendas Diretas (Fiandeiros) | ||

| Plataformas de Comércio Eletrônico | ||

| Por Indústria do Usuário Final | Vestuário e Moda | |

| Têxteis Industriais e Técnicos | ||

| Componentes Automotivos | ||

| Bens de Consumo | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Vietnã | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de fio filamento de nylon 6 até 2031?

O mercado deve atingir USD 35,03 bilhões até 2031, crescendo de USD 25,88 bilhões em 2026 com um CAGR projetado de 6,24% de 2026 a 2031.

Qual região crescerá mais rapidamente até 2031?

Ásia-Pacífico, expandindo-se a um CAGR estimado de 6,36% devido a adições de capacidade integradas na China e no Sudeste Asiático.

Qual segmento de aplicação apresenta o maior CAGR?

Equipamentos esportivos e de aventura deve registrar um CAGR de 6,45% até 2031.

Por que as plataformas de comércio eletrônico são importantes para a aquisição de fios?

Elas fornecem precificação em tempo real, reduzem os ciclos de capital de giro e estão crescendo a um CAGR de 6,89%, corroendo a participação dos distribuidores tradicionais.

Página atualizada pela última vez em: