Tamanho e Participação do Mercado de Tecido Não Tecido de Polipropileno

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 41.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.73% CAGR |

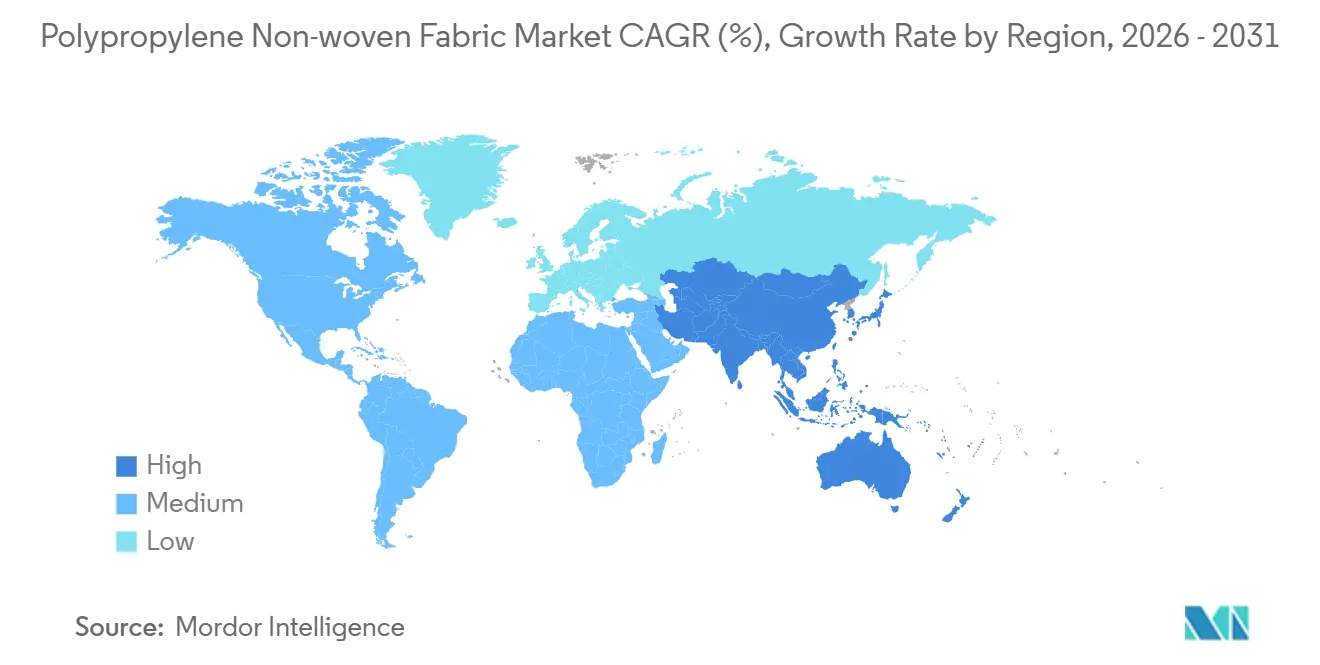

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

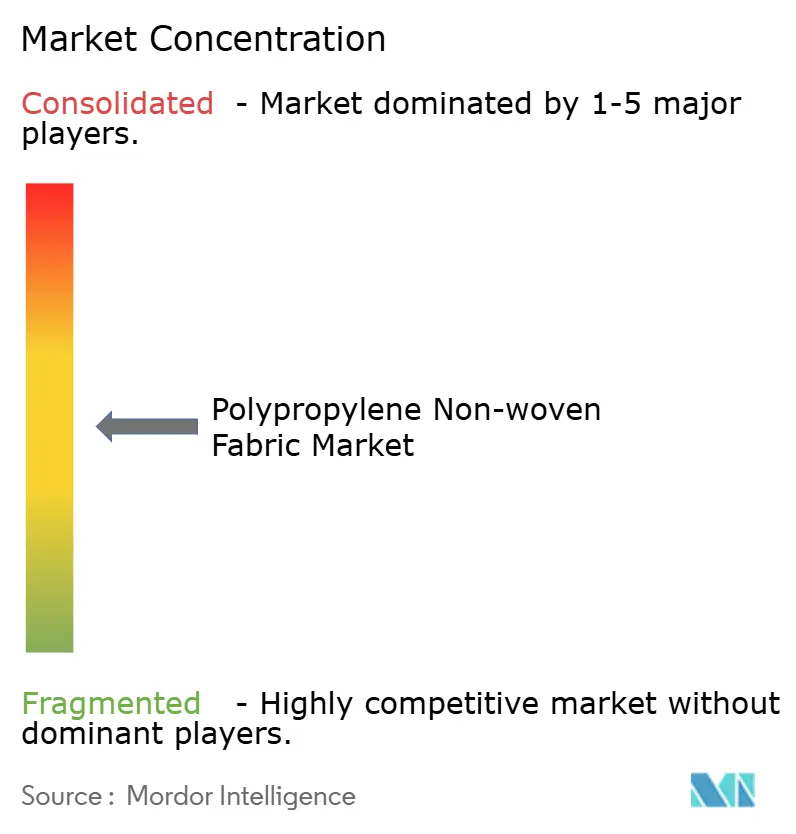

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tecido Não Tecido de Polipropileno por Mordor Intelligence

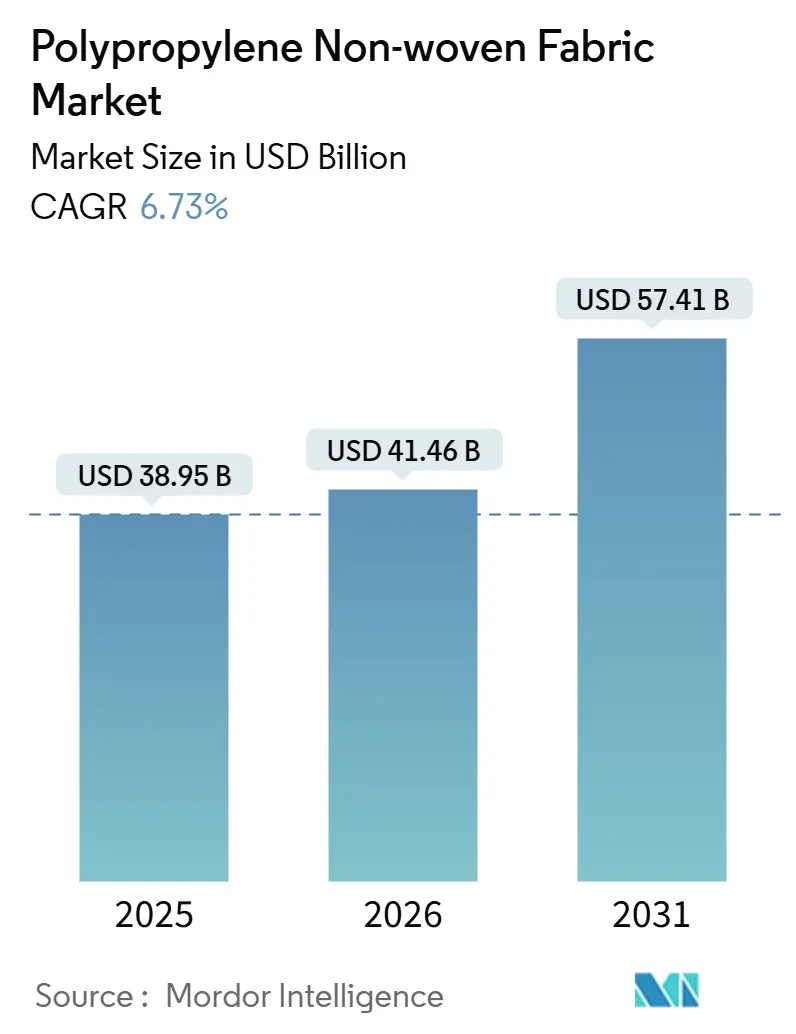

Espera-se que o tamanho do Mercado de Tecido Não Tecido de Polipropileno cresça de 38,95 bilhões de USD em 2025 para 41,46 bilhões de USD em 2026 e está previsto para atingir 57,41 bilhões de USD até 2031, a um CAGR de 6,73% no período de 2026 a 2031. A demanda persistente por higiene, a adoção institucional acelerada de sistemas médicos de uso único e os mandatos regulatórios que favorecem embalagens recicláveis de material único estão remodelando os fundamentos de longo prazo de oferta e demanda. Os preços de resinas upstream subiram 25,74% em relação ao ano anterior até março de 2026, mas o Mercado de Tecido Não Tecido de Polipropileno continua a atrair investimentos porque os conversores valorizam a processabilidade do material, a economia de leveza e a compatibilidade com as tecnologias de spunbond e meltblown. Ondas de capacidade regional, especialmente a expansão de 40,43 milhões de toneladas programada para a Ásia-Pacífico até 2030, devem realinhar os fluxos comerciais, reduzir os diferenciais de custo de matéria-prima e apoiar a produção localizada de equipamentos de proteção e embalagens. Enquanto isso, o Mecanismo de Ajuste de Carbono na Fronteira e o Regulamento de Embalagens e Resíduos de Embalagens da Europa estão recalibrando a competitividade das importações, levando os produtores da União Europeia (UE) e do Oriente Médio a posicionar grades de menor teor de carbono como insumos premium para o Mercado de Tecido Não Tecido de Polipropileno.

Principais Conclusões do Relatório

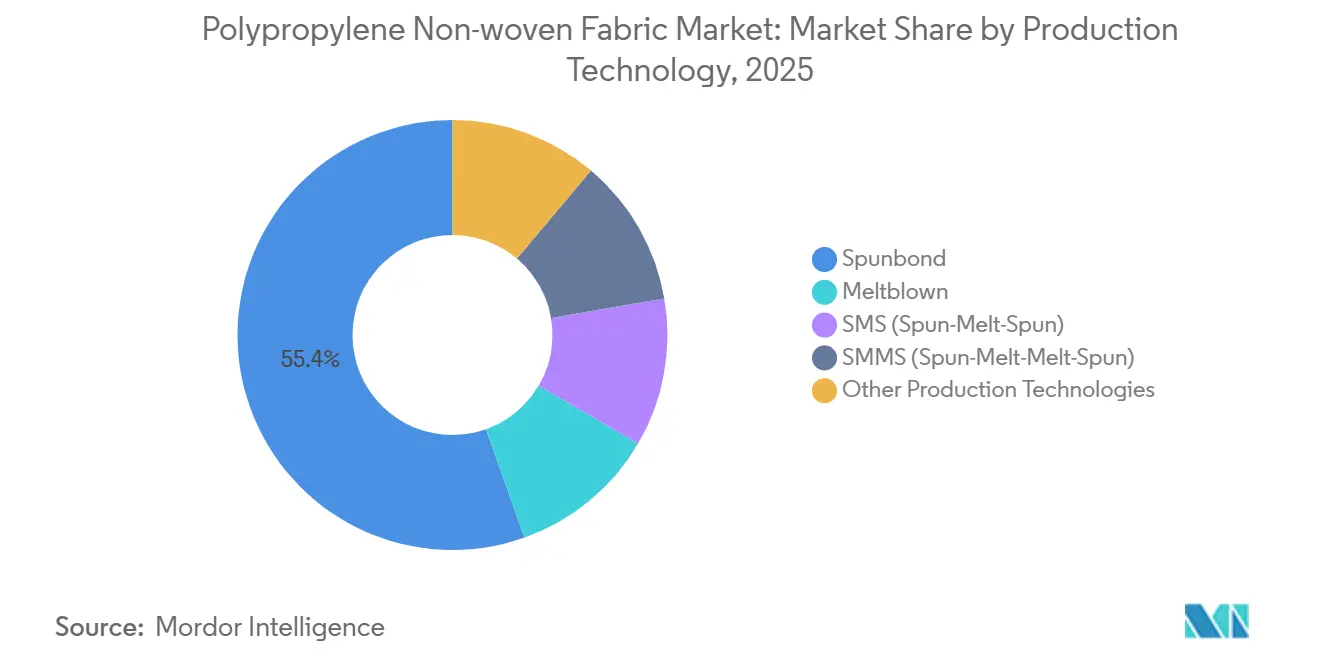

- Por tecnologia de produção, o spunbond liderou com 55,44% da participação do Mercado de Tecido Não Tecido de Polipropileno em 2025, e o meltblown deve avançar a um CAGR de 6,87% até 2031.

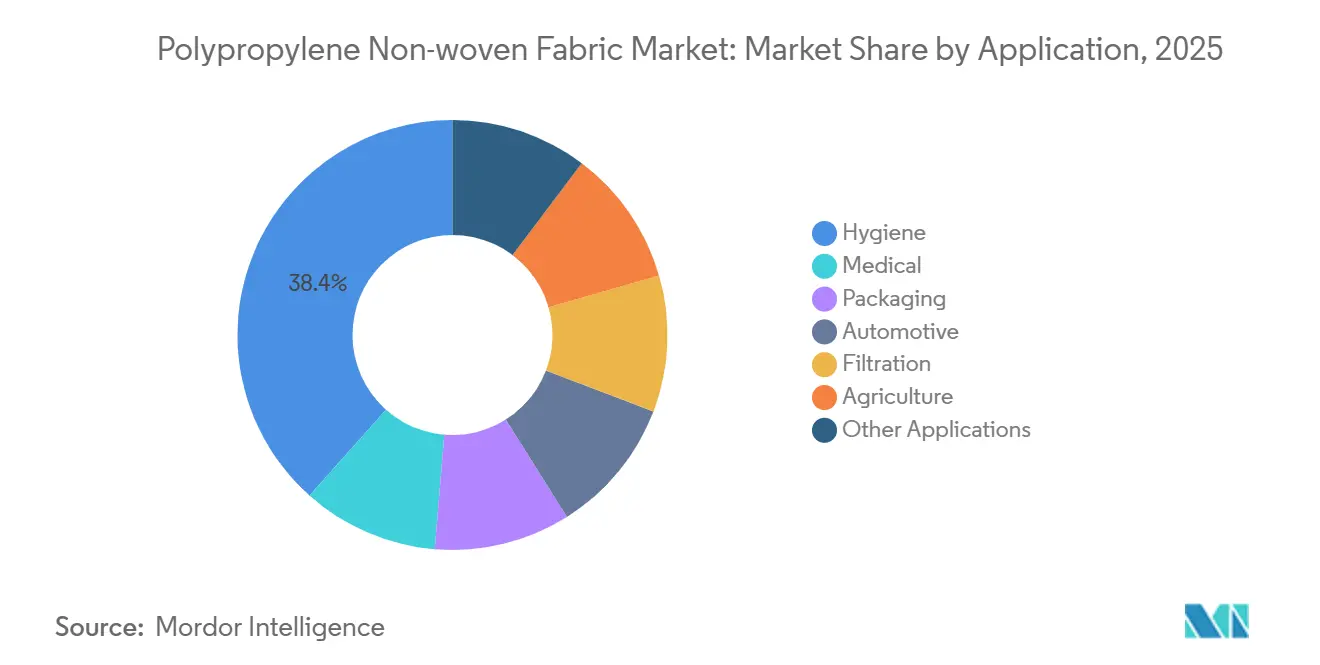

- Por aplicação, a higiene representou 38,40% do tamanho do Mercado de Tecido Não Tecido de Polipropileno em 2025, enquanto o segmento médico está projetado para crescer a um CAGR de 6,91% entre 2026 e 2031.

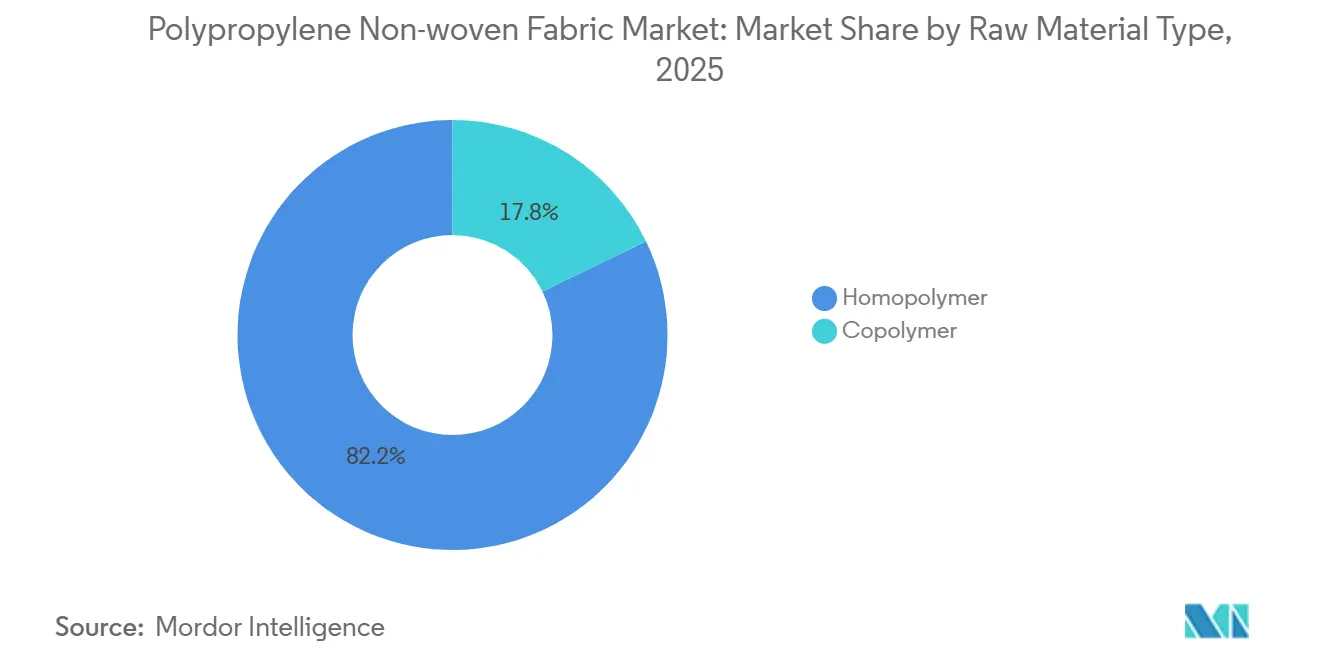

- Por tipo de matéria-prima, o homopolímero deteve a maior participação de 82,18% em 2025, e a participação do copolímero deve aumentar a um CAGR de 6,81% durante o período de previsão (2026-2031).

- Por geografia, a Ásia-Pacífico deteve 42,67% da participação de receita em 2025 e deve registrar o CAGR regional mais rápido de 6,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tecido Não Tecido de Polipropileno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda em descartáveis de higiene e médicos | +1.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão do uso no setor de embalagens | +1.2% | Global, liderado pela Europa (conformidade com o PPWR) e Ásia-Pacífico (comércio eletrônico) | Médio prazo (2-4 anos) |

| Economia de material leve e econômico | +1.0% | Global, particularmente nos setores automotivo e de embalagens | Longo prazo (≥ 4 anos) |

| Aumento da utilização na agricultura | +0.7% | Ásia-Pacífico (China, Índia), América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Não tecidos de PP antimicrobianos que viabilizam EPIs reutilizáveis | +0.5% | Sistemas de saúde da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda em Descartáveis de Higiene e Médicos

Os descartáveis de higiene e médicos continuam a sustentar o crescimento de volume à medida que fraldas, produtos de cuidados femininos e produtos para incontinência proliferam em economias emergentes, enquanto os sistemas hospitalares institucionalizam protocolos de controle de infecção de uso único. As camadas superiores de spunbond de polipropileno fornecem superfícies hidrofóbicas com permeabilidade ao ar de aproximadamente 1.868 mm/s, reduzindo o tempo de penetração de fluidos em comparação com alternativas celulósicas. O programa de fabricação em múltiplos locais nos Estados Unidos da Kimberly-Clark, anunciado em 2025, ressalta a confiança dos proprietários de marcas e aumenta a aquisição doméstica de rolos de tecido. A demanda médica está superando a de higiene em termos percentuais, à medida que os compostos SMS e SMMS atingem níveis de proteção AAMI mais elevados e que as adições de capacidade de embalagem de esterilização Tyvek apoiam o aumento nos dispositivos médicos de uso único. Análises do setor destacam uma lacuna entre os padrões de barreira de aventais e a persistência de patógenos no mundo real, acelerando o interesse em substratos de polipropileno antimicrobiano validados. Coletivamente, esses desenvolvimentos elevam o consumo de base no Mercado de Tecido Não Tecido de Polipropileno.

Expansão do Uso no Setor de Embalagens

Os proprietários de marcas estão migrando para estruturas de material único para cumprir as metas de reciclabilidade da Europa para 2030, direcionando as especificações de embalagens flexíveis para não tecidos de polipropileno de alta pureza e sítio único. A expansão em 2026 da Borealis dos grades Borstar Nextension visa suprir essa demanda orientada pela conformidade, oferecendo melhor vedação e reciclabilidade mecânica para embalagens de contato alimentar e de saúde. Na logística, sacos de spunbond respiráveis substituem filmes de polietileno porque reduzem danos por condensação durante o transporte, mantendo a capacidade de impressão para branding. As limitações de reutilização e espaço vazio incorporadas no regulamento de embalagens podem reduzir alguns volumes de uso único, mas simultaneamente criam oportunidades para sistemas de sacolas de não tecido duráveis que satisfazem as métricas de reutilização. O fornecimento de polipropileno reciclado de grau alimentar permanece escasso no curto prazo, sustentando um prêmio que diferencia ainda mais os rolos de meltblown e spunbond virgens no Mercado de Tecido Não Tecido de Polipropileno.

Economia de Material Leve e Econômico

A densidade do polipropileno próxima a 0,90 g/cm³ proporciona economias significativas de peso em veículos, traduzindo-se em ganhos de eficiência de combustível e melhorias na autonomia de bateria para veículos elétricos. Linhas de spunbond de filamento contínuo operando a até 900 m/min mantêm os custos de fabricação baixos, reforçando a proposta de valor mesmo quando os preços de resinas sobem. Os aumentos de resina de fevereiro de 2026 de 4 centavos por libra nos Estados Unidos exemplificam a volatilidade que os conversores enfrentam, mas os produtores integrados aproveitam a matéria-prima cativa para sustentar margens e segurança de fornecimento. As tarifas da Seção 122 acrescentam outra camada de incerteza, levando os conversores a firmar contratos de prazo. Apesar desses obstáculos, o desempenho superior de rigidez em relação ao peso continua a atrair compradores dos setores automotivo, de filtração e de construção e cobertura para o Mercado de Tecido Não Tecido de Polipropileno.

Aumento da Utilização na Agricultura

Os grades de spunbond na faixa de 15 a 120 g/m² estão substituindo filmes de polietileno em coberturas de culturas, mulching e sombreamento de estufas porque a respirabilidade reduz o crescimento fúngico enquanto os estabilizadores UV prolongam a vida útil no campo. Produtores de tomate relatam 15% menos desperdício ao usar mulching de polipropileno, ilustrando benefícios agronômicos tangíveis. Índia e China lideram o fornecimento de exportações, apoiados por produção de baixo custo e agricultura mecanizada crescente que favorece tecidos duráveis e leves. Subsídios governamentais para cultivo protegido na ASEAN, Brasil e países do Golfo amplificam a demanda, apoiando um crescimento estável de médio prazo no Mercado de Tecido Não Tecido de Polipropileno. Os debates ambientais sobre biodegradabilidade permanecem sem resolução, impulsionando pesquisas em vias de degradação assistidas por aditivos sem sacrificar a integridade da fibra durante o uso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão ambiental e regulatória sobre plásticos de uso único | -1.1% | Europa (PPWR, CBAM), América do Norte (proibições em nível estadual), Ásia-Pacífico (políticas da China e Índia) | Médio prazo (2-4 anos) |

| Volatilidade do preço do polipropileno vinculada ao petróleo bruto | -0.8% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Ajuste de carbono na fronteira da UE elevando o custo de importação | -0.4% | Europa (importações de fora da UE), repercussão para exportadores na Ásia e Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Ambiental e Regulatória sobre Plásticos de Uso Único

O Regulamento de Embalagens e Resíduos de Embalagens da UE, em vigor a partir de agosto de 2026, obriga cada formato de embalagem a atender pelo menos à reciclabilidade de grau C até 2030 e grau A ou B até 2038, com cotas de conteúdo reciclado aumentando anualmente. As taxas de responsabilidade estendida do produtor penalizam compostos de difícil reciclagem, afetando diretamente sacolas de compras de spunbond de baixa gramatura e utensílios de mesa de uso único. Um projeto separado da UE emitido em setembro de 2025 exige que os locais de manuseio de pellets acima de 1.500 toneladas/ano certifiquem planos de mitigação de riscos e expõe os infratores a multas de até 3% do faturamento da União[1]Conselho da União Europeia, "Proposta de Regulamento sobre Prevenção de Perda de Pellets", consilium.europa.eu. Estados norte-americanos estão adotando proibições análogas de sacolas e leis de conteúdo reciclado, apertando o cerco regulatório. Embora os não tecidos industriais, automotivos e geotêxteis permaneçam amplamente intocados, os conversores que atendem aos segmentos de embalagens de consumo devem acelerar as iniciativas de design para reciclagem a fim de manter o acesso ao mercado no Mercado de Tecido Não Tecido de Polipropileno.

Volatilidade do Preço do Polipropileno Vinculada ao Petróleo Bruto

O design atual do Mecanismo de Ajuste de Carbono na Fronteira (CBAM) captura apenas 39 a 60% das emissões do berço à fronteira para poliolefinas porque as matérias-primas fósseis upstream estão fora de seu escopo, mas as extensões propostas elevariam a cobertura para cerca de 95% e aumentariam materialmente os custos de desembarque para produtores asiáticos e do Golfo com altas emissões. As simulações da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) a EUR 80/tonelada de CO₂ sugerem que os têxteis a jusante, incluindo os conversores de não tecido, absorvem 83% da perda indireta de valor agregado à medida que os preços mais altos dos insumos fluem pelas cadeias de fornecimento[2]Organização para a Cooperação e Desenvolvimento Econômico, "Modelagem do Impacto Econômico do CBAM", oecd.org. A Alemanha, maior importadora da União Europeia (UE), importa mais de 900 quilotoneladas de polipropileno anualmente; um CBAM mais rígido poderia redirecionar volumes do Oriente Médio com menor teor de carbono para o bloco, enquanto pressiona os fornecedores asiáticos baseados em preço. Os conversores que não estiverem dispostos ou não puderem mudar para fontes de baixa emissão enfrentarão erosão de margens, moderando o crescimento no Mercado de Tecido Não Tecido de Polipropileno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Produção: Meltblown Avança com os Mandatos de Filtração

O spunbond reteve 55% da participação do Mercado de Tecido Não Tecido de Polipropileno em 2025 devido à produção em alta velocidade e aos baixos custos unitários que se adequam a fraldas, sacolas e geotêxteis. O tamanho do Mercado de Tecido Não Tecido de Polipropileno para grades de spunbond superou 21 bilhões de USD no ano base, mas seu CAGR previsto fica atrás das tecnologias de nicho à medida que a saturação se instala. O meltblown, projetado para crescer 6,87% ao ano, beneficia-se das atualizações regulatórias para respiradores N95, sistemas de climatização (HVAC) e separadores de eletrodos de bateria que exigem fibras com diâmetro inferior a 3 µm. As estruturas compostas SMS e SMMS combinam a resistência do spunbond com a filtração do meltblown, capturando gastos com aventais hospitalares e filtração industrial. Os investimentos em linhas Reicofil 5 e equivalentes na América do Norte, Turquia e China ilustram a mudança de capital. Linhas híbridas que alternam a ligação por ar quente e calandragem ampliam a faixa de gramatura para 10 a 200 g/m², permitindo a penetração nos setores automotivo e de cobertura.

O impulso das políticas amplifica os fatores técnicos. O roteiro de sistemas de climatização (HVAC) do Departamento de Energia dos Estados Unidos visa reduções de 50% no consumo de energia em edifícios comerciais até 2035, incentivando meios de meltblown de alta eficiência; enquanto isso, o padrão de qualidade do ar interno da China para 2026 limita o PM2,5 a 35 µg/m³, estimulando a demanda por filtros de ar de cabine e residenciais. A escassez de oferta durante 2020-2021 ressaltou a necessidade de capacidade doméstica de meltblown, justificando incentivos governamentais na Índia, Indonésia e Brasil. Os fornecedores de equipamentos relatam carteiras de pedidos que se estendem até 2028, sustentando um backlog saudável para o Mercado de Tecido Não Tecido de Polipropileno.

Por Aplicação: Segmento Médico Supera o de Higiene

As aplicações de higiene comandaram uma participação de mercado de 38,40% em 2025, abrangendo fraldas infantis, incontinência adulta, cuidados femininos e lenços umedecidos, mas o segmento médico está previsto para crescer mais rapidamente a um CAGR de 6,91% até 2031, impulsionado por protocolos de controle de infecção institucionalizados, populações em envelhecimento e a mudança para sistemas médicos de uso único. Os não tecidos spunbond de polipropileno dominam as camadas superiores de fraldas e produtos para incontinência devido às superfícies hidrofóbicas que permitem a rápida penetração de líquidos.

As aplicações médicas incluem aventais cirúrgicos, campos, máscaras, embalagens de esterilização e curativos, onde os compostos SMS e SMMS atendem aos níveis de proteção AAMI e aos requisitos de liberação FDA 510(k). A DuPont concluiu a expansão da Linha 8 de Tyvek em 2025 para atender à embalagem médica estéril de bilhões de dispositivos anualmente, sublinhando o crescimento secular nos sistemas médicos de uso único. As aplicações automotivas aproveitam os não tecidos de polipropileno para controle de ruído, vibração e aspereza (NVH) em forros de teto, painéis de porta, forros de porta-malas e sistemas de piso.

Por Tipo de Matéria-Prima: Dominância do Homopolímero Persiste

Os grades de homopolímero detiveram 82,18% da participação do Mercado de Tecido Não Tecido de Polipropileno em 2025 porque os baixos índices de fluxo de fusão entre 20 e 40 g/10 min são processados eficientemente em linhas de spunbond. Os copolímeros, avançando a um CAGR de 6,81% até 2031, trocam um prêmio de preço de 5 a 10% por resistência ao impacto e temperaturas de vedação mais baixas, atendendo ao velo agrícola e à acústica automotiva.

A tecnologia Borstar Nextension de sítio único da Borealis incorpora essa mudança ao adaptar a arquitetura molecular para clareza, pureza e integridade de vedação superiores, fundamentais para programas de embalagem de material único que visam à reciclabilidade de grau A. A jusante, os conversores aproveitam a maciez do copolímero para camadas de aquisição e distribuição em fraldas, enquanto os adesivos termofusíveis se integram melhor com bases de polipropileno modificado. Os custos voláteis de comonômero limitam a adoção em segmentos sensíveis ao preço, mas a integração vertical permite que os grandes players flexibilizem a produção em direção a copolímeros de maior margem quando os diferenciais de crude para polímero permitem. Ao longo do horizonte de previsão, o homopolímero permanecerá a espinha dorsal de volume do setor de tecido não tecido de polipropileno, mas os copolímeros ganham participação progressivamente em nichos técnicos.

Análise Geográfica

A Ásia-Pacífico controlou 42,67% da demanda global em 2025 e está no caminho para um CAGR de 6,91% até 2031, à medida que China e Índia comissionam mais de 35 milhões de toneladas de capacidade integrada de polipropileno. A planta de 5,20 milhões de toneladas por ano da Reliance em Jamnagar, prevista para 2030, sozinha pode abastecer mais de 10 bilhões de m² de tecido spunbond por ano, sinalizando uma estratégia de substituição de importações que eleva a autossuficiência regional. O pipeline da Fujian Eversun na China e o complexo Tuban da Indonésia também estreitam o ciclo intra-asiático de resinas, reduzindo os custos de frete e as pegadas de carbono. Os conversores aproveitam a vantagem, adicionando linhas Reicofil e Oerlikon próximas aos mercados finais para reduzir os prazos de entrega e adaptar os portfólios de gramatura às especificações locais.

O Mercado de Tecido Não Tecido de Polipropileno da América do Norte se beneficia dos movimentos de reshoring de fabricantes de equipamentos originais (OEM). O programa multiestatual de 2 bilhões de USD da Kimberly-Clark e a instalação Reicofil 5 da Avgol na Carolina do Norte aumentam a resiliência do fornecimento e reduzem a dependência excessiva de importações asiáticas. A atualização de meios de filtração da Ahlstrom em Illinois, prevista para o quarto trimestre de 2026, atenderá à crescente demanda por filtração de sistemas de climatização (HVAC) e veículos elétricos, sublinhando uma mudança estrutural para a segurança doméstica de matérias-primas. Os prêmios de preço de resinas permanecem um obstáculo, mas as economias de logística doméstica e a evitação de tarifas compensam parcialmente os custos mais elevados de matéria-prima.

A Europa adiciona demanda principalmente por meio do impulso regulatório por soluções recicláveis. O investimento da Borealis em Burghausen em 2026 se alinha com os prazos do Regulamento de Embalagens e Resíduos de Embalagens (PPWR), oferecendo grades que desbloqueiam embalagens de material único e mercados de embalagem médica esterilizável. As importações de polipropileno da Alemanha de 903 kt em 2024 ilustram a dependência de matéria-prima intra-UE e do Oriente Médio; os ajustes do CBAM poderiam redirecionar ainda mais os fluxos para fornecedores de menor teor de carbono. A América do Sul e o Oriente Médio e África permanecem bolsões emergentes, com os subsídios para cultivo protegido do Brasil e os projetos de polipropileno de 1 milhão de toneladas por ano da Turquia expandindo a aplicabilidade regional de tecidos para proteção de culturas e construção.

Cenário Competitivo

O Mercado de Tecido Não Tecido de Polipropileno é moderadamente fragmentado. A inovação em espaços em branco concentra-se em acabamentos antimicrobianos e autolimpantes. Os tecidos revestidos com halobutila tratados com plasma demonstram mais de 99% de eficácia antiviral, mas o lançamento comercial aguarda a validação da ISO 13485 e comprovações de durabilidade em ciclos de lavagem. Enquanto isso, retrofits de linhas energeticamente eficientes usando inversores de frequência variável e aquecedores de baixo consumo prometem economias de energia de 15 a 20%, respondendo às auditorias de sustentabilidade de compradores globais de Bens de Consumo de Movimento Rápido (FMCG). A consolidação da cadeia de fornecimento, as atualizações tecnológicas e os catalisadores regulatórios elevam coletivamente a intensidade competitiva no setor de tecido não tecido de polipropileno.

Líderes do Setor de Tecido Não Tecido de Polipropileno

-

Fitesa S.A.

-

Magnera

-

Freudenberg Group

-

Kimberly-Clark Worldwide, Inc.

-

Ahlstrom

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Borealis GmbH investiu 49 milhões de EUR para expandir a produção de seu polipropileno (PP) Borstar Nextension em sua instalação de Burghausen, na Alemanha. O investimento ampliou a produção comercial de grades de polipropileno de sítio único (ssPP) para atender às demandas evolutivas do mercado e regulatórias em embalagens, saúde, mobilidade e fibras.

- Fevereiro de 2025: A Avgol inaugurou sua nova linha de produção de não tecidos de múltiplos feixes flexíveis de alta velocidade e alta capacidade em sua instalação em Mocksville, Estados Unidos. Este investimento está posicionado para impulsionar o Mercado de Tecido Não Tecido de Polipropileno da América do Norte.

Escopo do Relatório Global do Mercado de Tecido Não Tecido de Polipropileno

O tecido de polipropileno não tecido é um material sintético durável, leve e econômico produzido pela ligação de fibras termoplásticas por meio de processos térmicos ou mecânicos, em vez de tecelagem. Conhecido por ser respirável, resistente à água e quimicamente estável, é amplamente utilizado em máscaras médicas, sacolas ecológicas, coberturas agrícolas e embalagens industriais.

O Mercado de Tecido Não Tecido de Polipropileno é segmentado por tecnologia de produção, aplicação, tipo de matéria-prima e geografia. Por tecnologia de produção, o mercado é segmentado em spunbond, meltblown, SMS (spun-melt-spun), SMMS (spun-melt-melt-spun) e outras tecnologias de produção. Por aplicação, o mercado é segmentado em higiene, médico, embalagem, automotivo, filtração, agricultura e outras aplicações. Por tipo de matéria-prima, o mercado é segmentado em homopolímero e copolímero. O relatório também abrange o tamanho do mercado e as previsões para o tecido não tecido de polipropileno em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Spunbond |

| Meltblown |

| SMS (Spun-Melt-Spun) |

| SMMS (Spun-Melt-Melt-Spun) |

| Outras Tecnologias de Produção |

| Higiene |

| Médico |

| Embalagem |

| Automotivo |

| Filtração |

| Agricultura |

| Outras Aplicações |

| Homopolímero |

| Copolímero |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia de Produção | Spunbond | |

| Meltblown | ||

| SMS (Spun-Melt-Spun) | ||

| SMMS (Spun-Melt-Melt-Spun) | ||

| Outras Tecnologias de Produção | ||

| Por Aplicação | Higiene | |

| Médico | ||

| Embalagem | ||

| Automotivo | ||

| Filtração | ||

| Agricultura | ||

| Outras Aplicações | ||

| Por Tipo de Matéria-Prima | Homopolímero | |

| Copolímero | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de Tecido Não Tecido de Polipropileno?

O Mercado de Tecido Não Tecido de Polipropileno está avaliado em 41,46 bilhões de USD em 2026 e está previsto para atingir 57,41 bilhões de USD até 2031.

Qual segmento está crescendo mais rapidamente?

As aplicações médicas estão se expandindo a um CAGR de 6,91% à medida que os hospitais institucionalizam produtos de controle de infecção de uso único.

Qual região lidera o consumo?

A Ásia-Pacífico representa 42,67% da demanda de 2025 e detém o maior CAGR regional de 6,91% para o período de previsão (2026-2031).

Como as regulamentações da UE afetarão os não tecidos de polipropileno?

O Regulamento de Embalagens e Resíduos de Embalagens e o Mecanismo de Ajuste de Carbono na Fronteira impulsionam os conversores em direção a grades recicláveis de material único e podem elevar os custos de importação de resinas de alta emissão.

Página atualizada pela última vez em: