Tamanho e Participação do Mercado de Fibra de Poliéster

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 83.02 Milhões de toneladas |

| Volume do Mercado (2031) | 119.19 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 7.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fibra de Poliéster por Mordor Intelligence

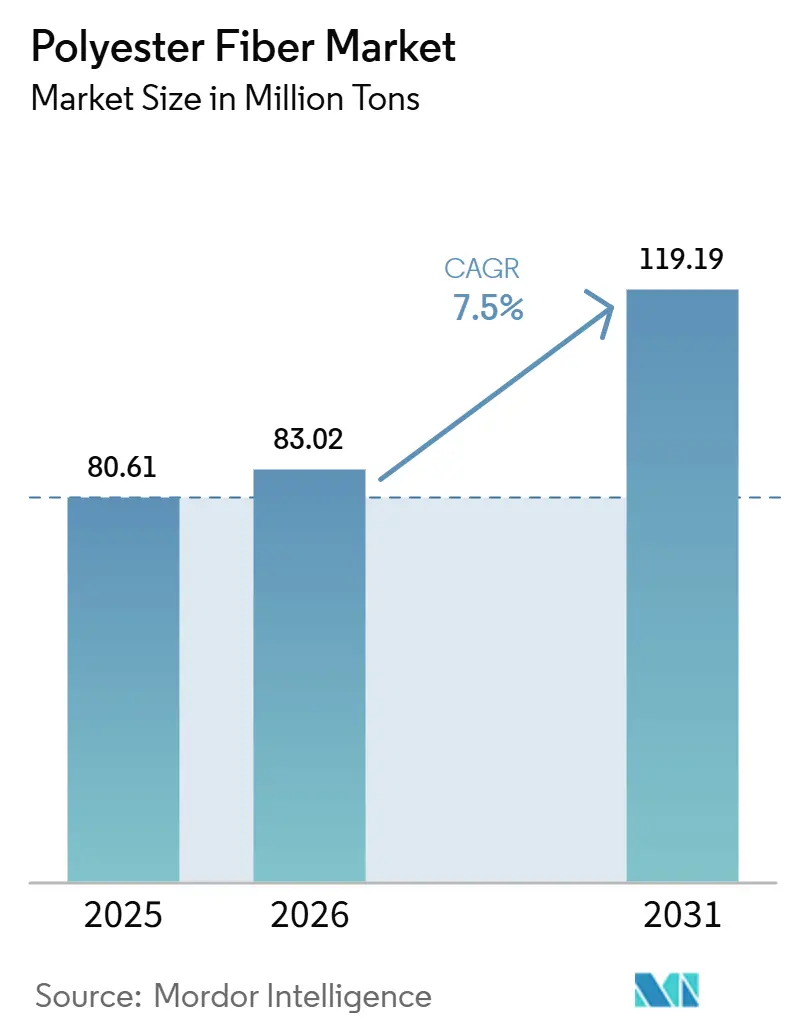

Espera-se que o tamanho do Mercado de Fibra de Poliéster aumente de 80,61 milhões de toneladas em 2025 para 83,02 milhões de toneladas em 2026 e atinja 119,19 milhões de toneladas até 2031, com crescimento esperado a um CAGR de 7,50% no período de 2026 a 2031. O mercado de fibra de poliéster está avançando porque o poliéster mantém uma clara vantagem de custo sobre as fibras naturais, vantagem que se tornou mais pronunciada à medida que as interrupções no fornecimento de algodão elevaram os custos relativos de insumos para fabricantes de vestuário e têxteis. O mercado também se beneficia de regulamentações mais rígidas de economia circular, que estão impulsionando marcas e fornecedores a garantir fluxos de materiais recicláveis e reciclados em vestuário, calçados e têxteis para o lar. O uso mais amplo em não tecidos de higiene, filtração e médicos está ampliando a base de demanda além do vestuário, reduzindo a dependência de um único uso final. O mercado permanece centrado na Ásia-Pacífico, onde a fabricação em grande escala, os amplos mercados de exportação e a integração têxtil a jusante continuam a moldar a disciplina de oferta e os fluxos de comércio global. A concorrência é definida pela escala dos produtores chineses integrados e pelo impulso de empresas diversificadas em direção a produtos reciclados e especiais, enquanto a volatilidade das matérias-primas permanece a principal questão estratégica que afeta a disciplina de preços em 2026.

Principais Conclusões do Relatório

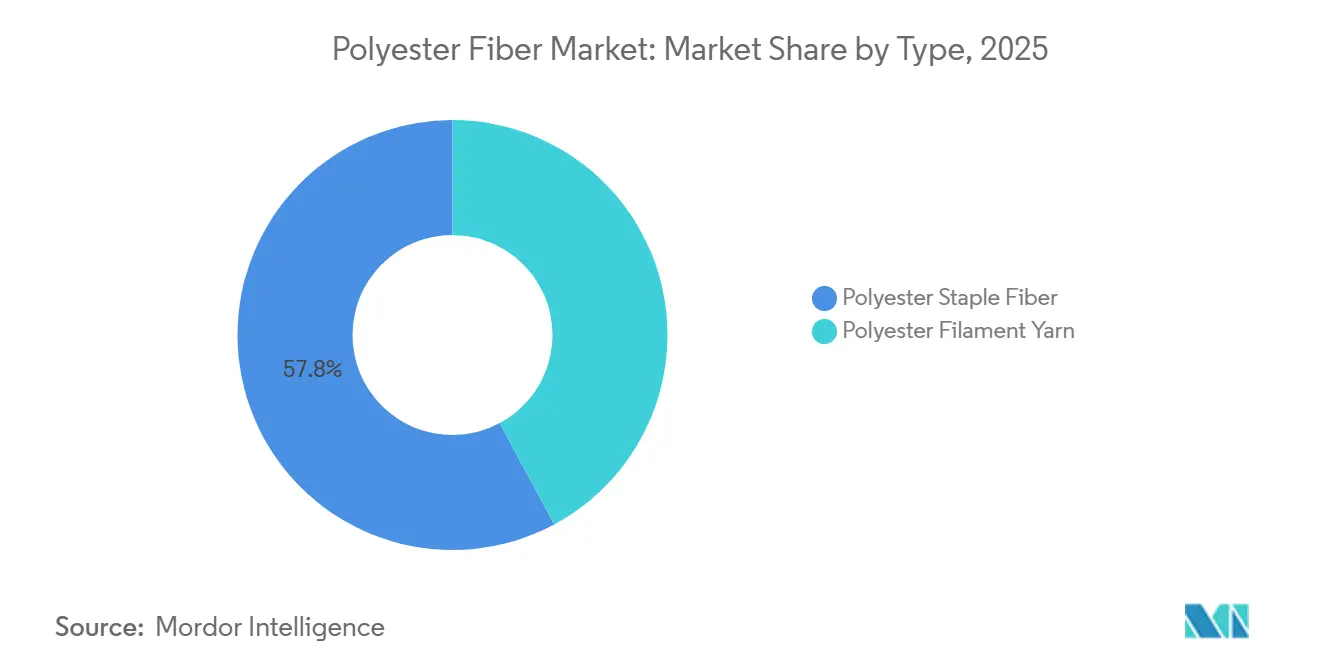

- Por tipo, a Fibra Cortada de Poliéster detinha 57,84% de participação em 2025, enquanto o Fio Filamento de Poliéster está projetado para crescer a um CAGR de 8,05% até 2031.

- Por grau, o Poliéster de Tereftalato de Polietileno representou 82,90% de participação em 2025, enquanto o Poliéster Poli-1,4-Ciclo-hexileno-Dimetileno Tereftalato (PCDT) está previsto para expandir a um CAGR de 8,47% até 2031.

- Por forma, a Fibra de Poliéster Sólida representou 75,48% de participação em 2025, enquanto a Fibra de Forma Oca deve registrar um CAGR de 8,14% até 2031.

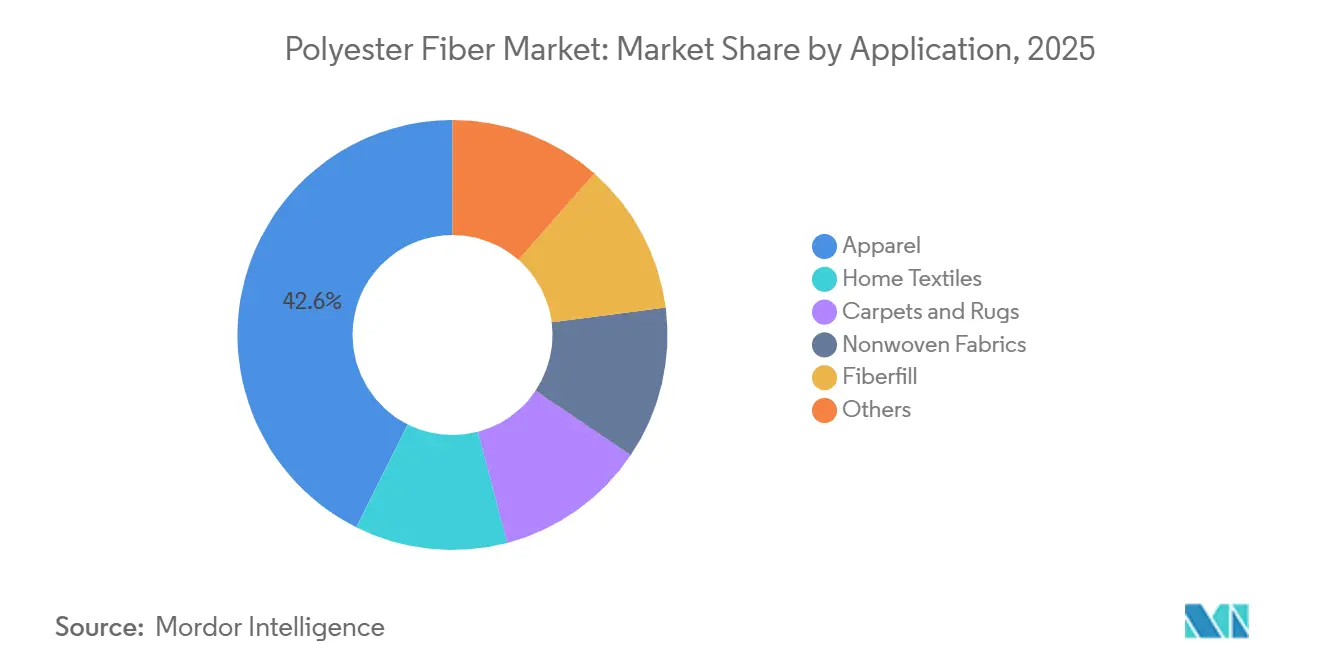

- Por aplicação, o Vestuário capturou 42,61% de participação em 2025, enquanto os Tecidos Não Tecidos estão projetados para avançar a um CAGR de 8,61% até 2031.

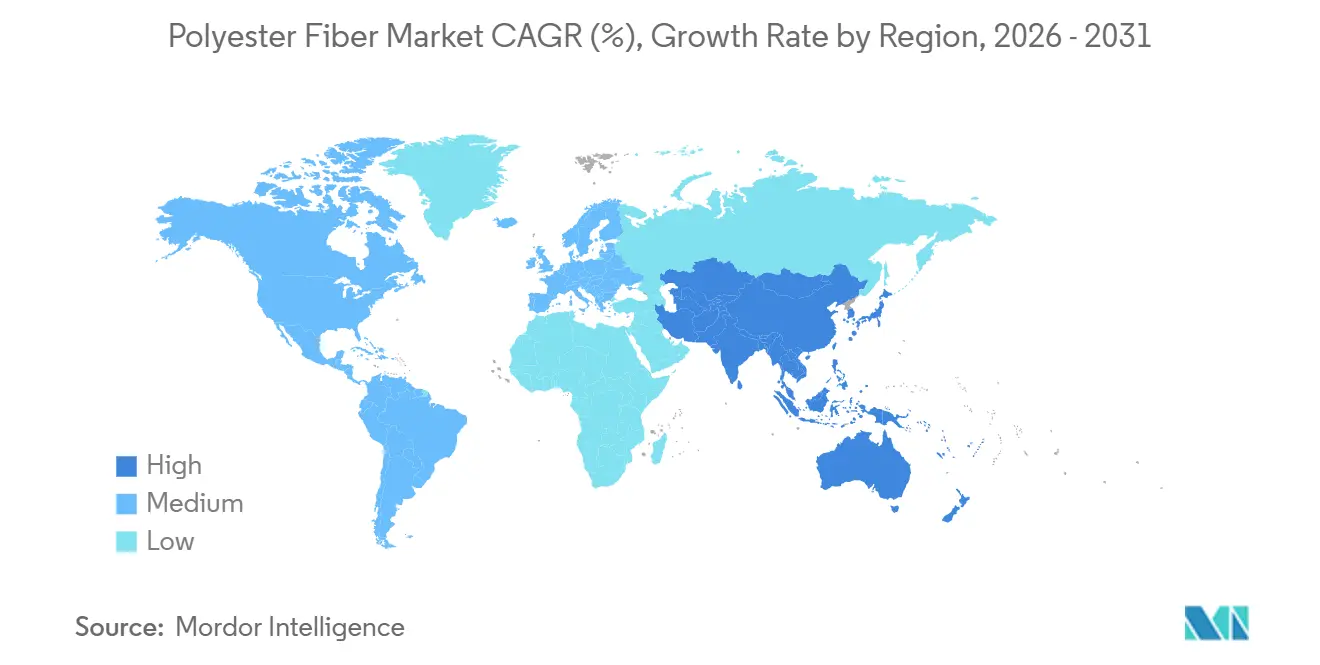

- Por geografia, a Ásia-Pacífico detinha 57,23% de participação em 2025 e também deve ser a região de crescimento mais rápido com um CAGR de 8,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fibra de Poliéster

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Superioridade de custo-desempenho sobre as fibras naturais | +2.1% | Global, com concentração no Sul da Ásia e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Adoção de poliéster reciclado e mandatos de economia circular | +1.5% | Global, com maior intensidade regulatória na Europa e na América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento em aplicações de não tecidos em higiene, filtração e usos médicos | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Demanda por athleisure e vestuário de desempenho | +0.9% | América do Norte e Europa, com crescente relevância na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Responsabilidade Alargada do Produtor (EPR) têxtil da UE e design monomaterial para reciclabilidade | +0.7% | Europa, com influência na cadeia de suprimentos global | Médio prazo (2 a 4 anos) |

| Design de produto monomaterial que permite a recuperação de fibras no fim da vida útil | +0.5% | Europa, América do Norte e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Superioridade de Custo-Desempenho Sustenta a Substituição das Fibras Naturais

O mercado de fibra de poliéster continua a ganhar volume à medida que o poliéster mantém uma vantagem estrutural de custo de entrega sobre o algodão em uma ampla gama de aplicações têxteis. Essa diferença se ampliou em 2024 e 2025, quando perturbações climáticas nos Estados Unidos, na Índia e no Paquistão restringiram a disponibilidade de algodão e elevaram os prêmios das fibras naturais para os compradores têxteis. Essa mudança foi mais significativa em uniformes escolares, roupas de trabalho e têxteis para o lar, onde os compradores priorizam a consistência de preços, a durabilidade na lavagem e o fornecimento confiável em detrimento do posicionamento premium de fibras naturais. A economia também alterou as estruturas de mistura em tecidos mistos, à medida que as fábricas passaram cada vez mais para proporções de poliéster-algodão de 70:30 ou 80:20 em relação à mistura mais comum de 65:35. Como resultado, cada unidade de tecido agora contém mais poliéster do que antes, mesmo quando a produção de vestuário não aumenta no mesmo ritmo. A substituição, portanto, apoia o mercado de fibra de poliéster tanto pela substituição direta de fibras quanto pelo aumento gradual da intensidade de poliéster nos formatos têxteis existentes.

A Demanda por Poliéster Reciclado Acelera Além dos Compromissos Voluntários das Marcas

O mercado de fibra de poliéster está entrando em uma fase de reciclagem mais orientada para a conformidade, pois as marcas não dependem mais exclusivamente de metas voluntárias de sustentabilidade para moldar o comportamento de abastecimento. As regulamentações de circularidade têxtil na Europa estão impulsionando os fornecedores em direção a construções recicláveis, insumos rastreáveis e um planejamento mais sólido do fim da vida útil em todas as categorias têxteis[1]Textile Exchange, "Avaliação do Ciclo de Vida para Poliéster – Resumo," Textile Exchange, textileexchange.org. A Textile Exchange relatou em junho de 2026 que a reciclagem química pode processar resíduos de poliéster pós-consumo e pós-industrial, removendo corantes e aditivos que as rotas termomecânicas não conseguem tratar completamente. Isso amplia o fluxo de resíduos utilizáveis para o poliéster reciclado e melhora a qualidade do produto reciclado, apoiando assim especificações de produto mais rigorosas. A Indorama Ventures reforçou essa direção em novembro de 2025 por meio de sua joint venture com a Jiaren Chemical Recycling, visando até 100.000 toneladas de capacidade de fiação de tereftalato de polietileno (PET) reciclado têxtil por ano. À medida que a capacidade aumenta e a economia de conversão melhora, o poliéster reciclado está se tornando um pilar de demanda mais estável dentro do mercado de fibra de poliéster, em vez de uma opção premium de nicho.

A Expansão de Tecidos Não Tecidos Impulsiona o Crescimento de Aplicação Mais Rápido do Mercado

O crescimento de aplicação mais rápido no mercado de fibra de poliéster está ocorrendo em tecidos não tecidos, que estão projetados para expandir a uma taxa de crescimento anual de 8,61% até 2031. A demanda vem de produtos de higiene, materiais de barreira médica, sistemas de filtração e geotêxteis, onde o desempenho do produto geralmente importa mais do que os ciclos de moda ou os gastos discricionários sazonais. Isso dá ao poliéster uma base de demanda vinculada ao consumo essencial e às especificações industriais, em vez de depender apenas da venda de vestuário. O poliéster também se adapta ao design de não tecidos monomateriais, pois seu comportamento de fusão suporta rotas de ligação térmica que reduzem o uso de aglutinantes e podem simplificar o manuseio no fim da vida útil sob as regulamentações de design emergentes. A diversificação de abastecimento para a Índia e o Sudeste Asiático está expandindo a base de fabricação para a produção de não tecidos, reduzindo a dependência de uma base de fornecimento de um único país. Esses fatores tornam os não tecidos um segmento de demanda estabilizador para o mercado de fibra de poliéster durante períodos em que a demanda por vestuário ou as margens de fios commodities enfraquecem.

O Athleisure e o Vestuário de Desempenho Tornam o Poliéster Convencional em Segmentos Premium

O mercado de fibra de poliéster também se beneficia da demanda sustentada por poliéster em athleisure e vestuário de desempenho, onde o gerenciamento de umidade, a durabilidade e as propriedades de fácil cuidado permanecem essenciais. As marcas estão cada vez mais projetando roupas que fazem a transição entre exercícios, viagens e uso casual diário, o que aumenta o valor de tecidos com compatibilidade de elasticidade, retenção de forma e aparência estável após lavagens repetidas. Essa tendência está impulsionando a demanda por estruturas de poliéster tricotadas e texturizadas avançadas, em vez de apenas formas de fio commodity. O poliéster reciclado também está ganhando importância nas coleções de roupas esportivas, à medida que as marcas buscam escolhas de materiais que se alinhem com mensagens de sustentabilidade e compromissos de abastecimento. As categorias premium de esportes e estilo de vida apoiam o movimento do poliéster para cima na cadeia de valor, mesmo quando a demanda ampla por vestuário permanece sensível ao preço. Isso apoia um mix de produtos melhor dentro do mercado de fibra de poliéster e dá aos produtores mais espaço para se diferenciar além das aplicações básicas de fibra cortada.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do custo das matérias-primas PTA e MEG | -1.9% | Global, com a exposição mais aguda na Ásia-Pacífico e na Índia | Curto prazo (≤ 2 anos) |

| Preocupações com poluição por microfibras e não biodegradabilidade | -0.8% | Europa e América do Norte, com crescente relevância global | Médio prazo (2 a 4 anos) |

| Excesso de capacidade estrutural liderado pela China e compressão de margens | -1.6% | Global, com pressão concentrada em produtores não integrados | Curto prazo (≤ 2 anos), Médio prazo (2 a 4 anos) |

| Casos de antidumping de filamento de denier fino | -0.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade das Matérias-Primas PTA e MEG Comprime as Margens a Jusante

O mercado de fibra de poliéster permanece exposto à volatilidade vinculada ao petróleo bruto porque os custos de PTA e MEG podem mudar mais rapidamente do que os produtores a jusante conseguem ajustar os preços das fibras acabadas. A grande capacidade a montante não resolveu esse problema, pois os níveis de utilização, as margens de processamento e o sentimento comercial continuam a flutuar com as mudanças nos mercados de energia e nos balanços regionais de oferta. As perturbações no transporte marítimo pelo Estreito de Ormuz a partir do final de fevereiro de 2026 acrescentaram mais incerteza ao levantar preocupações sobre a movimentação de petróleo bruto e derivados. Os produtores frequentemente têm dificuldade em repassar custos de insumos mais elevados imediatamente quando a cadeia a jusante já está com excesso de oferta e os compradores resistem a aumentos de preços. Isso resulta em uma compressão de margens mais severa para produtores não integrados, particularmente aqueles que vendem produtos commodity indiferenciados em canais de exportação competitivos. O mercado de fibra de poliéster continua a crescer em volume, mas a lucratividade pode permanecer fraca quando choques de matérias-primas ocorrem durante períodos de grande capacidade e compras cautelosas a jusante.

As Preocupações com a Poluição por Microfibras Escalam em Direção a Regulamentações Aplicáveis

O mercado de fibra de poliéster também enfrenta um desafio ambiental estrutural decorrente do desprendimento de microfibras e do debate mais amplo em torno da poluição por têxteis sintéticos. Na Europa, o Regulamento (UE) 2023/2055 ao abrigo do REACH, e os trabalhos de política de produtos têxteis relacionados ao abrigo do Regulamento de Ecodesign para Produtos Sustentáveis (ESPR), estão deslocando a discussão de alegações voluntárias para obrigações mais claras de divulgação e design para materiais sintéticos[2]Comissão Europeia, "Regulamento da Comissão (UE) 2023/2055 que Restringe as Micropartículas de Polímeros Sintéticos," EUR-Lex, eur-lex.europa.eu. Um estudo de 2025 em Fashion and Textiles descobriu que a pilosidade do fio foi responsável por 99,7% da variância no desprendimento de microfibras de poliéster, sugerindo que o controle do processo pode ser uma das respostas práticas de curto prazo mais eficazes. Embora útil, isso não reduz o ônus de conformidade, pois os produtores ainda enfrentam pressão para documentar a identidade do material, o conteúdo reciclado e os caminhos pretendidos para o fim da vida útil. As discussões políticas nos Estados Unidos também estão avançando em direção à responsabilidade por filtração e ao nível do produto, o que poderia aumentar os custos ambientais associados aos têxteis de poliéster. Até que o mercado de fibra de poliéster disponha de padrões técnicos de baixo custo e amplamente aceitos para a redução de microfibras, essa questão continuará sendo uma restrição persistente ao planejamento de conformidade e ao desenvolvimento de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Fio Filamento de Poliéster Ganha Terreno em Aplicações Industriais e de Desempenho

A Fibra Cortada de Poliéster (PSF) detinha 57,84% da participação do mercado de fibra de poliéster em 2025, refletindo seu amplo uso em enchimento de vestuário, têxteis para o lar, não tecidos e enchimento de fibra. Essa posição é sustentada por sua escala, familiaridade de processamento e ampla relevância a jusante em aplicações básicas e semitécnicas. Os fios misturados commodity dependem fortemente de insumos de PSF, o que mantém a demanda resiliente mesmo quando os ciclos de moda se tornam irregulares nos mercados de exportação. O segmento de fibra cortada também se beneficia de sua compatibilidade com sistemas de produção sensíveis ao custo que priorizam o rendimento, o comportamento de fiação previsível e o uso flexível em múltiplos produtos finais, mantendo sua posição apesar da pressão de categorias de fio de maior valor e mais especializadas.

O Fio Filamento de Poliéster (PFY) é o tipo de crescimento mais rápido no mercado de fibra de poliéster, com um CAGR de 8,05% até 2031. Sua estrutura de filamento contínuo proporciona maior tenacidade e desempenho técnico mais estável em aplicações como cintos de segurança, cordas para pneus, tecidos de reforço e outros têxteis técnicos. Isso torna o PFY mais alinhado com a demanda industrial e de mobilidade do que a fibra cortada, apoiando um perfil de crescimento e mix de valor diferente. Subgraus especiais como filamento tingido em solução, filamento bicomponente e filamento texturizado também oferecem margens mais fortes do que os formatos de fibra cortada padrão. À medida que as especificações de desempenho se tornam mais rigorosas em têxteis técnicos e materiais de interiores, espera-se que o PFY capture uma parcela maior do mercado de fibra de poliéster, mesmo sem superar a fibra cortada em volume total.

Por Grau: Dominância do PET Consolidada, PCDT Conquistando Nichos Especiais

O poliéster PET representou 82,90% do mercado de fibra de poliéster em 2025, refletindo sua ampla presença em aplicações têxteis e não têxteis convencionais. O PET combina resistência, processabilidade e vias de reciclagem estabelecidas de uma forma que poucos graus alternativos de poliéster conseguem igualar em escala. Sua compatibilidade com os sistemas existentes de garrafa para fibra é particularmente relevante à medida que os requisitos de conteúdo reciclado se tornam mais formais nos contratos de abastecimento e nos roteiros de desenvolvimento de produtos. Isso dá ao PET uma vantagem não apenas na produção virgem, mas também na integração de matérias-primas recicladas, onde o capital e os sistemas de coleta já são mais maduros. Essa combinação mantém o PET central tanto para o crescimento de volume quanto para o planejamento de circularidade no mercado de fibra de poliéster.

O poliéster PCDT está projetado para registrar um CAGR de 8,47% até 2031, tornando-o o grau de crescimento mais rápido no mercado de fibra de poliéster. Sua recuperação elástica mais forte, maior estabilidade na lavagem e melhor resistência química suportam o uso em aplicações exigentes, como estofamento automotivo, carpetes de uso intensivo, mobiliário premium e têxteis para hotelaria. Esses usos finais são menos tolerantes à instabilidade dimensional e à perda de aparência, o que permite ao PCDT comandar um prêmio de preço sobre o PET padrão em especificações selecionadas. O segmento também se beneficia de uma base de fornecimento competitivo mais estreita, que pode sustentar o poder de precificação para os participantes já estabelecidos que atendem a esses requisitos especiais. À medida que os interiores de veículos e as aplicações têxteis comerciais valorizam mais a durabilidade e a estética estável, espera-se que o PCDT continue expandindo seu papel dentro do mercado de fibra de poliéster a partir de uma base menor, mas mais especializada.

Por Forma: A Fibra Oca Redefine o Desempenho de Isolamento em Diversos Usos Finais

A fibra de poliéster sólida representou uma participação de 75,48% em 2025, tornando-se a forma padrão em vestuário, têxteis para o lar e várias aplicações de fio industrial. Sua ampla adoção reflete propriedades físicas confiáveis, processabilidade direta e adequação para quase todas as principais rotas de conversão de fibras a jusante. Produtores e conversores valorizam a fibra sólida porque ela se encaixa nas máquinas existentes com menos ajustes de manuseio e fornece qualidade de produção consistente. Isso torna a fibra sólida a escolha prática em categorias de grande volume onde o controle de custos e a simplicidade operacional importam mais do que o isolamento especializado ou o desempenho de volume. Dentro do mercado de fibra de poliéster, a forma sólida permanece o segmento âncora mesmo à medida que a demanda se diversifica em estruturas mais funcionais.

A fibra de forma oca é a forma de crescimento mais rápido no mercado de fibra de poliéster, com um CAGR de 8,14% até 2031. Seu espaço de ar interno melhora o isolamento térmico com menor peso, dando-lhe adequação em equipamentos para atividades ao ar livre, sacos de dormir, roupas de cama e aplicações selecionadas de assentos automotivos. Essa proposta de valor é relevante em categorias onde o desempenho de calor por peso, a retenção de volume e a percepção de conforto influenciam mais diretamente as decisões de compra. As estruturas ocas também se alinham com produtos premium de roupas de cama e focados em isolamento, onde as marcas frequentemente usam a composição do enchimento como ponto de diferenciação. A capacidade de combinar desempenho de isolamento com conteúdo de poliéster reciclado acrescenta uma vantagem comercial adicional à medida que os compradores buscam cada vez mais tanto conforto quanto credenciais de sustentabilidade. Esses fatores explicam por que a fibra oca está crescendo mais rapidamente do que o mercado mais amplo de fibra de poliéster, apesar de partir de uma base menor do que a fibra sólida.

Por Aplicação: O Vestuário Domina Enquanto os Não Tecidos Aceleram

O vestuário capturou 42,61% do mercado de fibra de poliéster em 2025, refletindo a escala da fabricação de vestuário em Bangladesh, Vietnã, Camboja e Índia. O poliéster permanece central para o vestuário de massa porque oferece eficiência de custo, processamento fácil, tingimento consistente e disponibilidade confiável em cadeias de suprimentos orientadas para exportação. O segmento de vestuário recebe suporte de dois fluxos de demanda distintos, com o vestuário esportivo técnico se expandindo em mercados de renda mais alta, enquanto o vestuário de valor continua a crescer em centros de fabricação emergentes. Essa combinação dá ao poliéster relevância em tecidos planos básicos, malhas, forros e misturas de desempenho. O vestuário, portanto, permanece a maior aplicação no mercado de fibra de poliéster, combinando escala estrutural com ampla diversidade de produtos.

Os tecidos não tecidos representaram a aplicação de crescimento mais rápido no mercado de fibra de poliéster, avançando a um CAGR de 8,61% até 2031. O crescimento é sustentado pela demanda de produtos de higiene no Sul da Ásia e no Sudeste Asiático, pelos requisitos estáveis de aquisição médica e pelo uso mais amplo em aplicações de filtração e geotêxteis. Isso dá aos não tecidos uma base de crescimento multivertical que é menos dependente dos ciclos de moda do consumidor e mais conectada às necessidades de saúde, infraestrutura e controle ambiental. O poliéster está bem posicionado em não tecidos de filtração, pois o aperto dos padrões de qualidade do ar e tratamento de água aumenta a demanda por meios duráveis e orientados por especificações. O segmento também é sustentado pela persistência dos padrões de tecidos de barreira que permaneceram nas compras institucionais após o período pandêmico. Esses fatores estão permitindo que os não tecidos superem o mercado mais amplo de fibra de poliéster e expandam o uso do poliéster em mercados finais menos cíclicos.

Análise Geográfica

A Ásia-Pacífico detinha 57,23% da participação do mercado de fibra de poliéster em 2025 e está projetada para crescer a um CAGR de 8,24% até 2031. A região tem as raízes mais profundas no mercado de fibra de poliéster, pois a infraestrutura de produção, a conversão têxtil, a logística de exportação e a demanda a jusante estão todas concentradas aqui. A China permanece a maior base de fabricação, e sua escala continua a moldar os preços globais, os fluxos comerciais e as decisões de utilização de capacidade em toda a cadeia de valor do poliéster. A Índia está desenvolvendo um caminho de crescimento mais independente à medida que o investimento integrado fortalece a capacidade doméstica a montante e a jusante. O Sudeste Asiático também está crescendo em importância, com países como Vietnã e Indonésia absorvendo tanto fibra de origem chinesa quanto novos investimentos em capacidade de tecelagem e não tecidos. Esses fatores combinados sugerem que a Ásia-Pacífico provavelmente manterá sua influência sobre o mercado de fibra de poliéster durante o período de previsão.

A Europa e a América do Norte mostram padrões de demanda diferentes dentro do mercado de fibra de poliéster, mas ambas estão sendo moldadas por requisitos mais rígidos de responsabilidade sobre produtos e materiais. Na Europa, as regulamentações de circularidade têxtil e os quadros mais amplos de ecodesign estão impulsionando os fornecedores em direção à integração de conteúdo reciclado, maior rastreabilidade e construção de produtos mais recicláveis. A América do Norte enfrenta uma necessidade semelhante de fornecimento confiável e prontidão para conformidade, embora seu ambiente regulatório seja menos centralizado do que o da Europa. As medidas antidumping sobre filamento de poliéster de denier fino acrescentam mais incerteza de fornecimento, o que pode criar oportunidades para fornecedores domésticos ou regionalmente alinhados que oferecem continuidade e controle de especificações.

A América do Sul e o Oriente Médio e África permanecem porções menores do mercado de fibra de poliéster, mas ambas as regiões mostram potencial de crescimento estrutural. O Brasil e a Argentina continuam a ancorar a demanda sul-americana, com o desenvolvimento têxtil e de não tecidos atraindo material de fornecedores asiáticos enquanto as capacidades locais de resina e conversão se desenvolvem. No Oriente Médio e África, o investimento têxtil a jusante está ganhando atenção dentro de programas mais amplos de diversificação industrial, particularmente no Golfo. A África do Sul permanece o mercado têxtil subsaariano mais desenvolvido, embora as restrições de infraestrutura e a volatilidade cambial continuem a limitar o ritmo de expansão do mercado de fibra de poliéster na região mais ampla.

Cenário Competitivo

O mercado de fibra de poliéster é moderadamente fragmentado no nível de produção, com a maior capacidade concentrada entre os principais produtores chineses, como Xin Feng Ming Group, Shenghong Holding Group, Tongkun Group, Sinopec Yizheng Chemical Fibre e Hengli Group. Essas empresas se beneficiam da integração vertical, das compras em escala e do alcance de exportação, o que lhes confere forte controle sobre a estratégia de utilização durante períodos de preços fracos a jusante. Sua presença mantém pressão sobre produtores regionais menores, particularmente aqueles sem integração a montante ou uma posição especializada clara. Mesmo assim, o mercado não é controlado por um único fornecedor dominante, e os resultados competitivos variam amplamente por grau, forma e especialização de uso final. Isso cria espaço para players diferenciados competirem além do segmento puro de volume commodity.

As empresas não chinesas no mercado de fibra de poliéster estão respondendo enfatizando conteúdo reciclado, capacidade técnica e posicionamento de produtos de valor agregado, em vez de igualar os produtores chineses em escala. A Indorama Ventures formou uma joint venture com a Jiaren Chemical Recycling em novembro de 2025 para construir até 100.000 toneladas por ano de capacidade de fiação de PET reciclado têxtil. A Reliance Industries também está expandindo ao longo da cadeia de valor do poliéster, com foco em fibras especiais e aplicações a jusante, refletindo um impulso em direção a uma melhor qualidade de margem em vez de maior produção de commodity. Participantes menores como Unifi, Inc. e Märkische Faser GmbH estão ganhando tração em segmentos onde programas de poliéster reciclado certificados por marcas recompensam a rastreabilidade, a garantia da cadeia de custódia e a consistência do produto.

A tecnologia está se tornando um fator competitivo mais importante no mercado de fibra de poliéster, pois a arquitetura da fibra agora importa tanto quanto a capacidade básica em vários segmentos de crescimento. Seções transversais ocas, estruturas bicomponentes, variantes tingidas em solução e formulações recicladas avançadas estão ajudando os fornecedores a proteger as margens em segmentos menos expostos às flutuações de preços de matérias-primas. A reciclagem química têxtil para têxtil representa outra área de oportunidade, pois nenhum produtor ainda estabeleceu escala significativa ou poder de precificação nessa parte da cadeia. A próxima fase de competição no mercado de fibra de poliéster provavelmente será moldada menos pelo volume total de tonelagem e mais pela capacidade de combinar circularidade, desempenho técnico e confiabilidade de fornecimento em ofertas comerciais repetíveis.

Líderes da Indústria de Fibra de Poliéster

-

Indorama Ventures Public Company Limited

-

Alpek Polyester

-

TORAY INDUSTRIES, INC.

-

Reliance Industries Limited

-

Far Eastern New Century Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2026: A Teijin Frontier e a Asahi Kasei Advance confirmaram que sua joint venture, TA Frontier, está no caminho certo para iniciar as operações em outubro de 2026. A joint venture se concentra em fios filamento de poliéster reciclado de alta tenacidade para aplicações industriais e de vestuário, combinando as capacidades de produção de fibras da Teijin Frontier com a expertise em comercialização de materiais da Asahi Kasei Advance para apoiar a resiliência da cadeia de suprimentos em filamento de conteúdo reciclado certificado.

- Maio de 2026: A joint venture da Ester Industries e da Loop Industries, ELITe, assinou um Memorando de Entendimento com o Governo de Gujarat para estabelecer a primeira instalação de reciclagem química de poliéster em grande escala da Índia. O acordo apoia a infraestrutura de fibra circular doméstica e visa reduzir a dependência da Índia de importações de PET virgem.

Escopo do Relatório Global do Mercado de Fibra de Poliéster

A fibra de poliéster é um material sintético derivado de produtos químicos à base de petróleo. É durável, de secagem rápida e resistente a rugas e encolhimento. Representando mais da metade do mercado global de fibras, é amplamente utilizada em roupas, estofamentos e como enchimento leve para travesseiros e brinquedos.

O mercado de fibra de poliéster é segmentado por tipo, grau, forma, aplicação e geografia. Por tipo, o mercado é segmentado em fibra cortada de poliéster e fio filamento de poliéster. Por grau, o mercado é segmentado em poliéster de tereftalato de polietileno e poliéster PCDT. Por forma, o mercado é segmentado em sólido e oco. Por aplicação, o mercado é segmentado em vestuário, têxteis para o lar, carpetes e tapetes, tecidos não tecidos, enchimento de fibra e outros. O relatório também abrange o tamanho do mercado e as previsões para fibra de poliéster em 18 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de volume (toneladas).

| Fibra Cortada de Poliéster |

| Fio Filamento de Poliéster |

| Poliéster de Tereftalato de Polietileno |

| Poliéster PCDT |

| Sólido |

| Oco |

| Vestuário |

| Têxteis para o Lar |

| Carpetes e Tapetes |

| Tecidos Não Tecidos |

| Enchimento de Fibra |

| Outros |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Fibra Cortada de Poliéster | |

| Fio Filamento de Poliéster | ||

| Por Grau | Poliéster de Tereftalato de Polietileno | |

| Poliéster PCDT | ||

| Por Forma | Sólido | |

| Oco | ||

| Por Aplicação | Vestuário | |

| Têxteis para o Lar | ||

| Carpetes e Tapetes | ||

| Tecidos Não Tecidos | ||

| Enchimento de Fibra | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Fibra de Poliéster?

Espera-se que o tamanho do Mercado de Fibra de Poliéster aumente de 80,61 milhões de toneladas em 2025 para 83,02 milhões de toneladas em 2026 e atinja 119,19 milhões de toneladas até 2031, com crescimento esperado a um CAGR de 7,50% no período de 2026 a 2031.

Qual aplicação está crescendo mais rapidamente até 2031?

Os Tecidos Não Tecidos são a aplicação de crescimento mais rápido, com um CAGR de 8,61% até 2031, sustentados pela demanda de higiene, filtração, médica e geotêxtil.

Por que o poliéster continua ganhando terreno frente às fibras naturais?

O poliéster continua ganhando participação porque oferece uma clara vantagem de custo, desempenho de processamento estável e maior disponibilidade de fornecimento, especialmente quando os preços do algodão estão sob pressão.

Qual região é mais importante para a oferta e demanda globais?

A Ásia-Pacífico é a região-chave, detendo 57,23% de participação em 2025 e registrando o crescimento mais rápido com um CAGR de 8,24%, o que a mantém central para o comércio e a produção globais.

Página atualizada pela última vez em: