Tamanho e Participação do Mercado de Chips de Poliéster

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

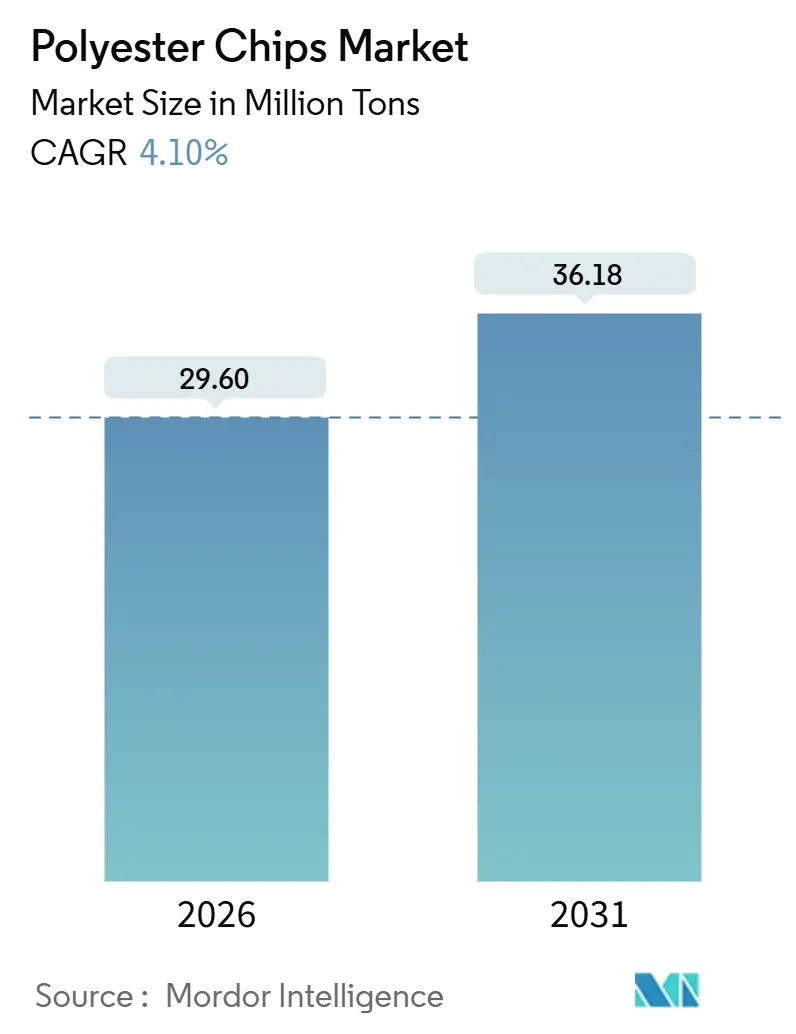

| Volume do Mercado (2026) | 29.60 Milhões de toneladas |

| Volume do Mercado (2031) | 36.18 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chips de Poliéster por Mordor Intelligence

O tamanho do Mercado de Chips de Poliéster é estimado em 29,60 milhões de toneladas em 2026 e deve atingir 36,18 milhões de toneladas até 2031, a um CAGR de 4,10% durante o período de previsão (2026-2031). Fibras, garrafas e filmes respondem de forma diferente ao aperto das regras de economia circular, à crônica sobrecapacidade asiática e aos compromissos de sustentabilidade em nível de marca. As regulamentações da OCDE que estabelecem limites mínimos de conteúdo reciclado continuam a estimular a demanda por rPET para contato com alimentos, enquanto a vantagem de custo desfrutada por instalações integradas de matéria-prima na China e no Oriente Médio pressiona as margens em outros lugares. As dez maiores produtoras chinesas já controlam uma parcela significativa da produção doméstica. Enquanto isso, os preços premium para resina quimicamente reciclada na Europa e na América do Norte ajudam a compensar os maiores custos de carbono, incentivando os conversores a garantir acordos de fornecimento de longo prazo. Essas correntes cruzadas moderam coletivamente o crescimento da resina virgem e aguçam o foco na capacidade de reciclagem mecânica e química que pode satisfazer os mandatos das marcas.

Principais Conclusões do Relatório

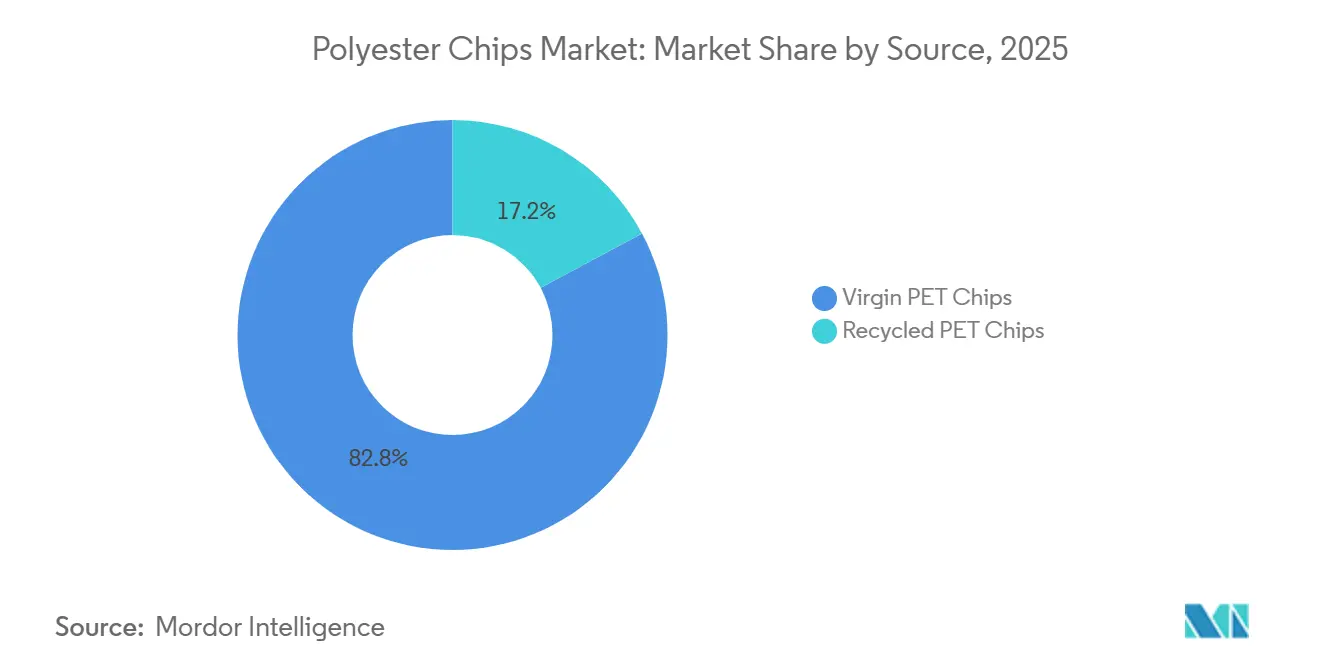

- Por fonte, o PET virgem deteve 82,83% do volume de 2025, enquanto o PET reciclado registrou o CAGR mais rápido de 4,27% até 2031.

- Por grau, os chips de grau fibra capturaram 50,90% do volume de 2025 e estão previstos para liderar o crescimento a um CAGR de 4,37% até 2031.

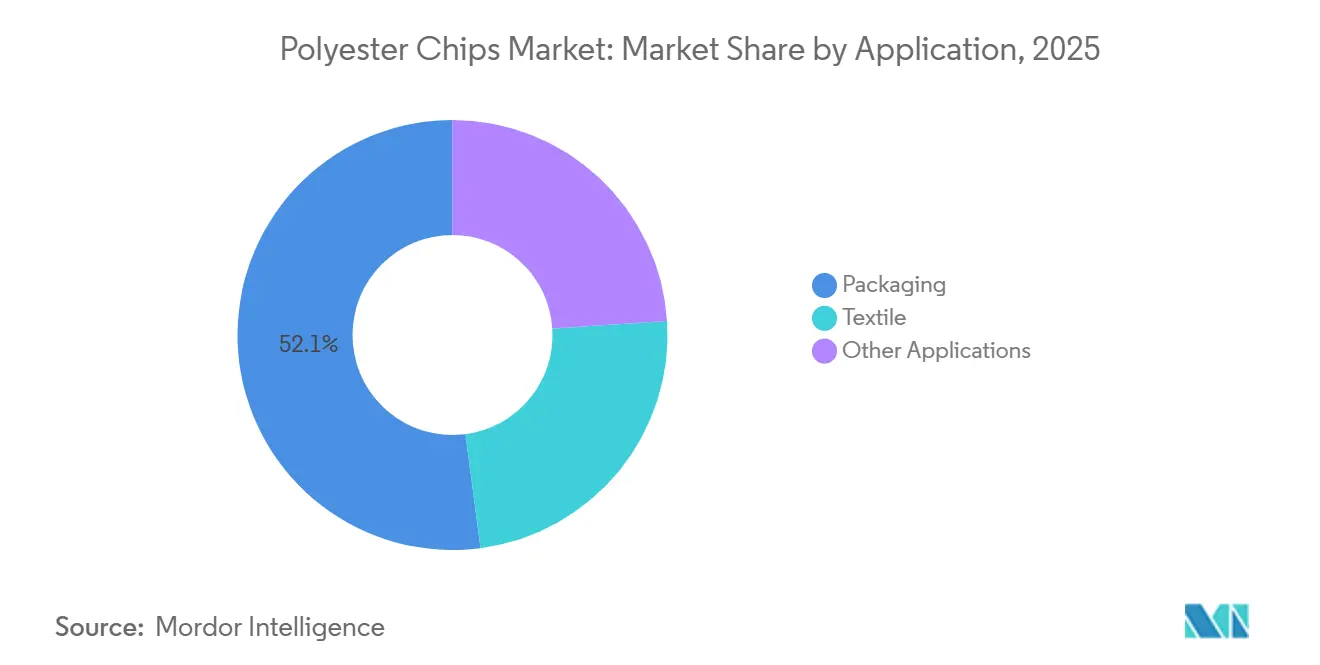

- Por aplicação, a embalagem comandou 52,08% da demanda de 2025 e deve registrar o CAGR mais rápido de 4,37% ao longo do período de previsão.

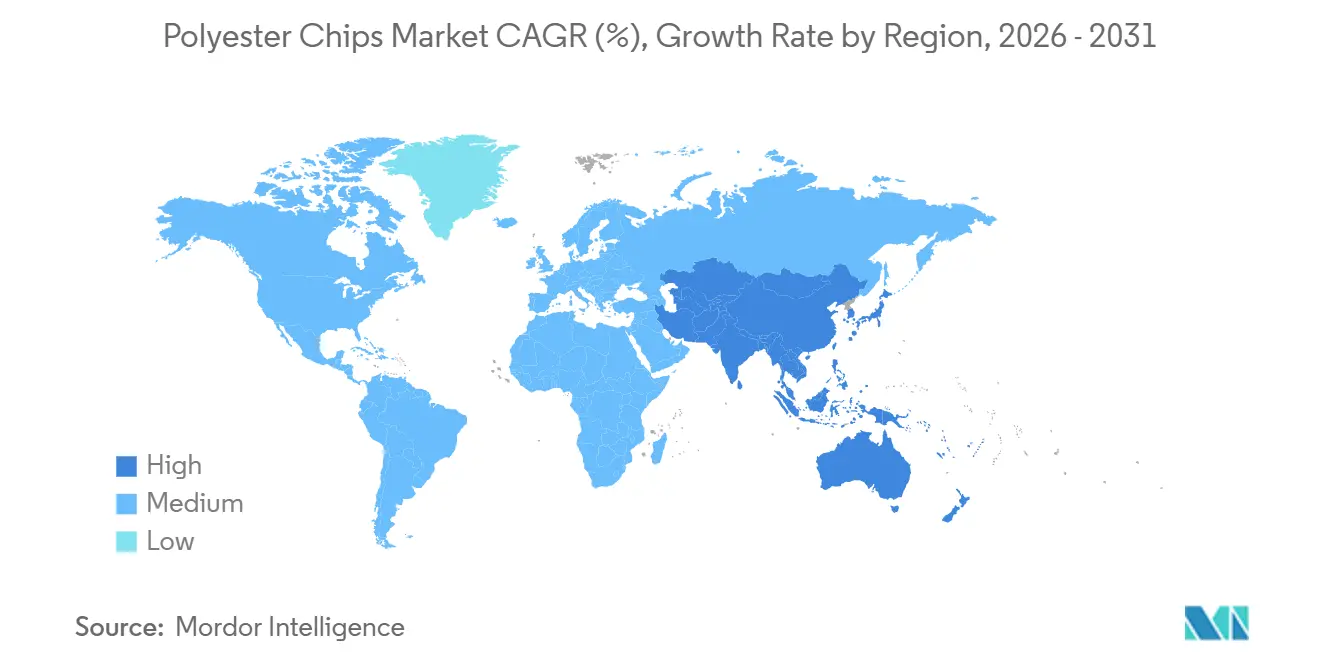

- Por geografia, a Ásia-Pacífico garantiu 54,98% da participação do mercado de chips de poliéster em 2025 e está no caminho para um CAGR de 4,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chips de Poliéster

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente ênfase em sustentabilidade e mandatos de conteúdo reciclado | +1.2% | Global, com liderança regulatória na UE, Califórnia e adoção impulsionada por marcas na América do Norte e Ásia | Médio prazo (2-4 anos) |

| Competitividade de custos do PET e economia de integração vertical | +0.9% | Oriente Médio, China, Índia (regiões com vantagem em matéria-prima) | Longo prazo (≥ 4 anos) |

| Crescimento da demanda do setor têxtil e de PSF na Ásia emergente | +1.0% | Índia, Vietnã, Bangladesh, Indonésia | Médio prazo (2-4 anos) |

| Compromissos de fornecimento de rPET em nível de marca acelerando a reciclagem química | +0.8% | Global, concentrado na América do Norte e Europa para sedes de marcas; produção na Ásia | Médio prazo (2-4 anos) |

| Aumento da capacidade de garrafa para garrafa no Oriente Médio e África e América Latina por meio de leis de economia circular | +0.5% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos), América Latina (Brasil, México), África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ênfase em Sustentabilidade e Mandatos de Conteúdo Reciclado

Os governos estão transformando as preocupações com o desperdício de plástico em cotas vinculativas, impulsionando a demanda por matéria-prima reciclada. Por exemplo, a Diretiva de Plásticos de Uso Único da UE determina que as garrafas de bebidas contenham PET reciclado (rPET) até 2025 e até 2030[1]Comissão Europeia, "Diretiva de Plásticos de Uso Único 2019/904," ec.europa.eu. Da mesma forma, o Projeto de Lei 54 do Senado da Califórnia estabelece uma meta de rPET até 2030. Atualmente, os recicladores mecânicos fornecem apenas uma quantidade limitada anualmente, ficando aquém do volume prometido pelas marcas. Como resultado, os métodos de despolimerização química estão se expandindo rapidamente. A Carbios lançou sua planta de reciclagem enzimática em Longlaville em 2025, garantindo parcerias com L'Oréal, Nestlé Waters e PepsiCo[2]Carbios, "Comissionamento da Planta de Reciclagem Enzimática de Longlaville," carbios.com. As instalações da Eastman Chemical em Kingsport e Normandia, utilizando metanólise, contribuem com capacidade adicional de reciclagem química. Essa expansão destaca a crescente lacuna entre os conversores que cumprem as regulamentações e aqueles que ficam para trás. Sob o Regulamento 2022/1616, os recicladores devem passar por testes de desafio e divulgar substâncias adicionadas não intencionalmente. Este regulamento eleva os padrões de conformidade para operações mecânicas, dando vantagem às tecnologias avançadas. Dado que o rPET para contato com alimentos alcança um preço premium em relação aos materiais virgens, os conversores estão cada vez mais garantindo contratos de fornecimento de longo prazo. Essa tendência solidifica o papel da resina reciclada como um importante impulsionador de crescimento para o mercado de chips de poliéster.

Competitividade de Custos do PET e Economia de Integração Vertical

Os complexos com integração retroativa protegem os produtores das flutuações nos preços do petróleo bruto e da volatilidade dos preços à vista de PTA/MEG. O Hengli Group opera um complexo de petróleo bruto a produtos químicos em Dalian, convertendo diretamente os fluxos de refinaria em paraxileno e PTA. Essa integração permite que a Hengli mantenha custos de caixa mais baixos em comparação com seus concorrentes não integrados. No Oriente Médio, a Saudi Aramco e a SABIC utilizam nafta de baixo custo para produzir etilenoglicol. Essa vantagem de custo lhes permite enviar chips virgens a preços que superam as ofertas europeias, mesmo após considerar frete e tarifas. No entanto, o Mecanismo de Ajuste de Carbono na Fronteira da UE, que está sendo monitorado desde 2023 e deve impor tarifas a partir de 2026, poderia aumentar o custo das importações de polímeros do Oriente Médio quando os plásticos forem considerados. Como resultado, os produtores integrados estão agora avaliando seus gastos de capital de longo prazo à luz desses iminentes desafios comerciais. Esse escrutínio está os levando a diversificar em direção a matérias-primas circulares e métodos de base biológica, que apresentam menores emissões incorporadas. Tais movimentos estratégicos fortalecem a posição desses gigantes com vantagem de custo, ao mesmo tempo em que pressionam os conversores independentes no mercado de chips de poliéster.

Crescimento da Demanda do Setor Têxtil e de PSF na Ásia Emergente

A economia têxtil da Índia está definida para crescer significativamente até 2030. No âmbito do esquema de Incentivo Vinculado à Produção, o governo indiano alocou recursos substanciais para fortalecer a capacidade de fibras manufaturadas. Essa iniciativa está preparada para elevar a produção doméstica de filamento de poliéster nos próximos anos. Enquanto isso, as autoridades no Vietnã estão promovendo um complexo de rPET em grande escala em Nghi Son, com previsão de início de operações no final de 2026. Bangladesh, com seus objetivos de crescimento substancial nas exportações de vestuário pronto até 2030, está testemunhando um aumento na demanda por tecidos de poliéster resistentes a rugas. À medida que as fibras sintéticas dominam, representando uma parcela significativa da produção global, as fábricas asiáticas estão emergindo como o principal destino para chips de grau fibra. Essa demanda robusta no setor têxtil está contrabalançando certos desafios regulatórios na embalagem, garantindo que o mercado de chips de poliéster permaneça estreitamente alinhado com os ciclos de demanda do vestuário.

Compromissos de Fornecimento de rPET em Nível de Marca Acelerando a Reciclagem Química

As empresas de bens de consumo estão agora transformando os compromissos corporativos de sustentabilidade em contratos de aquisição executáveis. A Coca-Cola visa 50% de PET reciclado (rPET) em todas as suas embalagens plásticas até 2030. A PepsiCo está se alinhando com esse objetivo, enquanto a Unilever está mirando 25% de plástico reciclado até 2025. A Loop Industries fechou um acordo, licenciando sua tecnologia Infinite Loop para a SK Chemicals. Além disso, em colaboração com a Ester Industries, a Loop está construindo uma planta na Índia, com previsão de operação até 2027. A Indorama Ventures, tendo já reciclado um número significativo de garrafas, está ambiciosamente visando aumentar a capacidade de rPET até o final de 2025. Com a demanda de marcas por rPET para contato com alimentos superando a oferta atual, os acordos de fornecimento de reciclagem química estão sendo cada vez mais usados como contratos âncora. Esses acordos não apenas mitigam os riscos associados à implantação de capital, mas também fortalecem o segmento reciclado do mercado de chips de poliéster.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sobrecapacidade crônica e concorrência de preços | -0.8% | China, Coreia do Sul, Europa (produtores não integrados) | Curto prazo (≤ 2 anos) |

| Regulamentações de plásticos de uso único e mudança para embalagens reutilizáveis | -0.4% | UE, Índia, Canadá, estados selecionados dos EUA | Médio prazo (2-4 anos) |

| Escalada da precificação de carbono nos países da OCDE corroendo as margens | -0.3% | UE (ETS), potencial expansão futura do CBAM para polímeros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sobrecapacidade Crônica e Concorrência de Preços

Até o final de 2025, a capacidade de poliéster da China havia aumentado, mas não havia atingido plena utilização. Em 2023, os preços à vista do PET caíram significativamente. Embora tenham encontrado estabilidade em 2024, o cenário global revelou um volume assustador de ativos ociosos, pressionando as margens. A Lotte Chemical reduziu significativamente sua capacidade na Coreia do Sul, a Alpek colocou sua instalação Cedar Creek nos EUA em espera, e a Plastiverd fechou sua planta na Espanha. Esses movimentos ressaltam a pressão sobre os locais não integrados e de alto custo. Com as dez maiores empresas chinesas controlando uma parcela significativa do mercado, uma maior consolidação parece inevitável. No entanto, o crescimento da demanda por si só não absorverá rapidamente a capacidade excedente existente, lançando uma sombra sobre o mercado de chips de poliéster.

Regulamentações de Plásticos de Uso Único e Mudança para Embalagens Reutilizáveis

A Índia proibiu 19 itens de plástico de uso único em julho de 2022, mas notavelmente isentou as garrafas PET. Em vez de uma proibição total, a Índia impôs taxas de Responsabilidade Estendida do Produtor (REP) sobre essas garrafas, internalizando efetivamente seus custos de coleta. Em dezembro de 2022, o Canadá implementou uma proibição semelhante, visando sacolas de compras, talheres e recipientes específicos para alimentos, mas as garrafas permaneceram isentas. Mesmo com as garrafas PET poupadas das proibições, os esquemas de depósito e devolução que alcançam altas taxas de coleta reduziram a demanda por materiais virgens, à medida que o PET reciclado (rPET) substitui cada vez mais a resina primária. Os líderes da indústria de bebidas estão experimentando estações de recarga e sachês concentrados, que utilizam menos garrafas por ocasião. Essa tendência sugere um potencial limite para a demanda futura de materiais virgens, especialmente em embalagens. Como resultado, o mercado de chips de poliéster está se apoiando mais nos setores têxtil e de filmes para equilibrar a estagnação antecipada na demanda de embalagens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Resina Reciclada Fecha a Lacuna com a Virgem

Os graus virgens ainda representam a maior parte do material, mas a produção reciclada está avançando no ritmo mais rápido. Em 2025, o virgem compreendia 82,83% da oferta, mas o volume reciclado está registrando um CAGR de 4,27% até 2031. Os recicladores mecânicos, incluindo Indorama Ventures, Filatex India e Ester Industries, coletivamente aumentaram sua capacidade de rPET durante 2025-26. Os processos químicos não estão ficando para trás; Carbios, Eastman e Loop Industries estão prontos para contribuir com produção adicional de reciclagem avançada até 2027. Embora a persistente sobrecapacidade em materiais virgens mantenha os preços da resina primária baixos para têxteis, os prêmios impulsionados por marcas para rPET de grau alimentar estão alimentando investimentos rápidos. Consequentemente, a participação do mercado de chips de poliéster alocada para fluxos reciclados está prestes a dobrar no início da década de 2030.

Os métodos químicos emergentes são fundamentais para a conformidade com o contato com alimentos. O Regulamento 2022/1616 exige testes de desafio rigorosos, um obstáculo que as plantas enzimáticas e de metanólise são projetadas para superar. Como resultado, as linhas mecânicas estão cada vez mais se concentrando em têxteis e embalagens não alimentares, enquanto os despolimerizadores químicos visam aplicações de garrafas. A Indorama adota uma estratégia de dupla rota, enquanto os recém-chegados como a SK Chemicals estão se inclinando para plataformas de licenciamento como o Infinite Loop, garantindo pureza equivalente à virgem desde o início. Assim, garantir contratos de marca emerge como um elemento crucial na monetização de novos ativos de rPET, influenciando significativamente a dinâmica competitiva do mercado de chips de poliéster.

Por Grau: Grau Fibra Domina, Grau Garrafa Define o Tom de Preço

Os chips de grau fibra representaram 50,90% da demanda de 2025 e estão prontos para crescer 4,37% ao ano até 2031. Esse crescimento é um testemunho da expansão contínua da indústria têxtil no Sul e Sudeste Asiático. Notavelmente, a Índia está dando passos significativos com planos para sete parques PM MITRA. Esses parques, projetados para fábricas de poliéster integradas, vêm com incentivos agrupados como terra, energia e logística. Como resultado, o consumo local deve aumentar substancialmente até 2030. Enquanto isso, países vizinhos como Bangladesh e Vietnã estão em caminhos paralelos, adquirindo ativamente chips virgens e reciclados para suas indústrias de fiação de fios. Além disso, dado que as aplicações de fibra podem acomodar viscosidades intrínsecas variando de 0,60 a 0,70 dL/g, há um forte mercado para rPET mecânico de grau inferior, fortalecendo a economia da reciclagem.

Embora os chips de grau garrafa comandem um volume menor no mercado, eles exercem influência significativa sobre as tendências de preços. As restrições de oferta surgem de especificações rigorosas de contato com alimentos e limites de acetaldeído. Esses desafios são amplificados com os iminentes mandatos de conteúdo reciclado a serem aplicados na UE e em regiões selecionadas dos EUA. As previsões indicam que o tamanho do mercado de chips de poliéster de grau garrafa reciclado crescerá significativamente até 2031, marcando-o como o segmento com a trajetória de crescimento mais acentuada. Os produtores de chips reciclados mecânica e quimicamente desfrutam de um prêmio sobre seus equivalentes virgens, garantindo margens de lucro saudáveis. Uma nova elite de fornecedores de grau garrafa emergiu, hábil em navegar por regulamentações rigorosas de pureza. Esse grupo inclui a extensa rede global da Indorama, as plantas de última geração da Eastman nos EUA e na França, e a abordagem enzimática inovadora da Carbios.

Os chips de grau filme, embora ocupando um segmento menor do mercado, estão testemunhando crescimento rápido, impulsionado principalmente pela demanda em embalagens flexíveis e instalações fotovoltaicas. A Origin Materials está fazendo um movimento estratégico neste mercado em expansão com sua resina de base biológica, com uma capacidade significativa prevista para entrar em operação até 2027. Concomitantemente, os produtores na China estão se expandindo agressivamente, lançando novas linhas de filme extensível especificamente projetadas para folhas traseiras solares. Embora as aplicações de filme atualmente representem menos de dez por cento do mercado geral de chips de poliéster, seus requisitos técnicos comandam margens de lucro acima da média, tornando-os um ponto de interesse para inovações de grau especial.

Por Aplicação: Embalagem e Têxteis Disputam Palmo a Palmo

A embalagem representou 52,08% da demanda em 2025 e está prevista para um CAGR de 4,37% até 2031. As aplicações de garrafas constituem a maior parcela, ancoradas pelos compromissos da Coca-Cola, PepsiCo e Nestlé Waters. Os graus de bandeja rígida e termoformagem ficam ligeiramente atrás porque a aprovação para contato com alimentos para conteúdo reciclado é mais difícil de obter, mas as aprovações contínuas da EFSA estão desbloqueando oportunidades incrementais. Os sistemas de depósito e devolução na Alemanha e na Noruega elevam as taxas de coleta, alimentando flocos de alta qualidade de volta às linhas de garrafas e efetivamente fechando o ciclo dentro do mercado de chips de poliéster.

Os têxteis quase igualam o crescimento das embalagens. As marcas de vestuário de desempenho priorizam o poliéster reciclado, e Nike, Adidas e Decathlon contratam coletivamente várias centenas de milhares de toneladas de rPET anualmente. A reciclagem química de fibra para fibra, antes vista como distante, se aproxima à medida que projetos como Evonik-Oerlikon visam escala comercial por volta de 2030. Tecidos industriais, mobiliário doméstico e interiores automotivos também absorvem volumes crescentes, diversificando o risco de uso final.

Outras aplicações — resinas de engenharia, cintas, filmes especiais — proporcionam estabilidade de demanda. Como esses segmentos exigem resistência mecânica em vez de clareza óptica, eles absorvem graus virgens que de outra forma poderiam enfrentar excesso de oferta, amortecendo a volatilidade geral no mercado de chips de poliéster.

Análise Geográfica

Ásia-Pacífico, em 2025, a região deteve 54,98% do volume global, e seu CAGR de 4,65% a mantém firmemente no topo do ranking regional até 2031. A China, uma potência no setor de PET, possui quase metade da capacidade mundial de PET. Enquanto isso, a Índia, impulsionada pelos incentivos do PLI e por um aumento nas exportações de vestuário, se destaca como o centro de demanda mais promissor. Mesmo com o aumento da polimerização doméstica, a Índia continua a atrair importações. Reforçando ainda mais o crescente apetite da região estão o projeto de rPET Nghi Son do Vietnã e a expansão de Bangladesh em vestuário pronto.

Europa e América do Norte se encontram em um estado de fluxo. Na Europa, os custos do EU ETS desafiam a competitividade dos materiais virgens. No entanto, com os mandatos para rPET, há uma demanda garantida por chips reciclados premium. O impulso para a reciclagem química local é evidente com as plantas da Carbios e da Eastman na França. A decisão da Alpek de retomar as operações no Reino Unido sugere uma mudança positiva nas taxas de utilização regionais. Do outro lado do Atlântico, a América do Norte desfruta de uma abundância de matéria-prima de garrafas PET. Além disso, as importações de rPET do México fortalecem o fornecimento dos EUA, beneficiando particularmente a Costa Oeste.

América do Sul, Oriente Médio e África completam o quadro global. O Brasil possui uma taxa de coleta louvável, enquanto o México implementa sua iniciativa de REP. O caso de sucesso da PETCO na África do Sul fortalece ainda mais o argumento para investimentos de garrafa para garrafa, reduzindo a dependência de importações virgens. No Golfo, embora haja uma vantagem estratégica em matéria-prima de baixo custo para resina virgem, há um foco crescente em projetos circulares. Essa mudança visa garantir o acesso contínuo ao mercado, especialmente à luz do aperto das regulamentações do CBAM.

Cenário Competitivo

O mercado de chips de poliéster é moderadamente consolidado. Os movimentos estratégicos ecoam três temas. Primeiro, a integração retroativa permanece essencial para a liderança em custos, vista no complexo de petróleo bruto a produtos químicos da Hengli e nas unidades de PTA vinculadas à refinaria da SINOPEC. Segundo, a integração progressiva em reciclagem protege contra a erosão da demanda por virgem. Terceiro, a diversificação geográfica distribui o risco regulatório: os produtores sauditas miram o Sudeste Asiático, enquanto as grandes empresas chinesas exploram joint ventures de reciclagem nos EUA e na UE, apesar dos ventos contrários comerciais. Nesse cenário, escala, profundidade de integração e acesso a matéria-prima de rPET certificado distinguem os líderes dentro do mercado de chips de poliéster.

Líderes do Setor de Chips de Poliéster

Indorama Ventures Public Company Limited

Hengli Group Co., Ltd.

Tongkun Holding Group Co., Ltd.

Far Eastern Group

Alpek S.A.B. de C.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Indorama Ventures Public Company Limited, fortalecida por mais de 20 plantas de reciclagem em 11 países, anunciou a reciclagem de sua 150 bilionésima garrafa PET, solidificando sua liderança em chips de rPET de grau alimentar.

- Agosto de 2025: A Reliance Industries Limited anunciou o fortalecimento de sua produção de chips de PET de grau garrafa virgem e grau fibra com uma expansão de poliéster especial de 1 MMTPA, integrada a uma capacidade de PTA de 3 MMTPA, com comissionamento previsto para 2026-27.

Escopo do Relatório Global do Mercado de Chips de Poliéster

Os chips de poliéster (PET) são grânulos termoplásticos derivados da polimerização de PTA e MEG. Eles são utilizados como matérias-primas para a produção de fibras, garrafas e filmes. Esses chips são categorizados em chips virgens (polímero puro) e chips reciclados (rPET) e são ainda classificados por viscosidade e aplicação em grau fibra (para têxteis), grau garrafa (para embalagens) e grau filme (para folhas finas).

O mercado de chips de poliéster é segmentado por fonte, grau e aplicação. Por fonte, o mercado é segmentado em chips de PET virgem e chips de PET reciclado. Por grau, o mercado é segmentado em chips de poliéster de grau fibra, chips de poliéster de grau garrafa e chips de poliéster de grau filme. Por aplicação, o mercado é segmentado em embalagem, têxtil e outras aplicações. O relatório também cobre o tamanho do mercado e as previsões em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (Toneladas).

| Chips de PET Virgem |

| Chips de PET Reciclado |

| Chips de Poliéster de Grau Fibra |

| Chips de Poliéster de Grau Garrafa |

| Chips de Poliéster de Grau Filme |

| Embalagem | Garrafas |

| Embalagem de Alimentos | |

| Outras Embalagens | |

| Têxtil | |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte | Chips de PET Virgem | |

| Chips de PET Reciclado | ||

| Por Grau | Chips de Poliéster de Grau Fibra | |

| Chips de Poliéster de Grau Garrafa | ||

| Chips de Poliéster de Grau Filme | ||

| Por Aplicação | Embalagem | Garrafas |

| Embalagem de Alimentos | ||

| Outras Embalagens | ||

| Têxtil | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de chips de poliéster em 2026?

O tamanho do mercado de chips de poliéster atingiu 29,60 milhões de toneladas em 2026 e está definido para subir para 36,18 milhões de toneladas até 2031, registrando um CAGR de 4,10%.

Qual região domina o consumo de chips de poliéster?

A Ásia-Pacífico lidera com 54,98% do volume e um CAGR de 4,65%, impulsionada pela capacidade chinesa e pela expansão têxtil do Sul Asiático.

O que está impulsionando a demanda por chips de PET reciclado?

As metas obrigatórias de conteúdo reciclado na UE e nos EUA, além dos compromissos das marcas por 50% de garrafas em rPET, sustentam o rápido crescimento na oferta reciclada.

Por que os chips de grau garrafa são mais caros do que os de grau fibra?

Os padrões de pureza para contato com alimentos, os requisitos de viscosidade intrínseca e a oferta limitada de rPET de alta qualidade criam um prêmio para o material de grau garrafa.

Como a precificação de carbono afetará a produção de PET virgem?

Os custos do EU ETS adicionam um prêmio, corroendo a competitividade europeia e redirecionando os investimentos para rotas de baixo carbono e recicladas.

Página atualizada pela última vez em: