Tamanho e Participação do Mercado de Ultrassom 3D

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.90% CAGR |

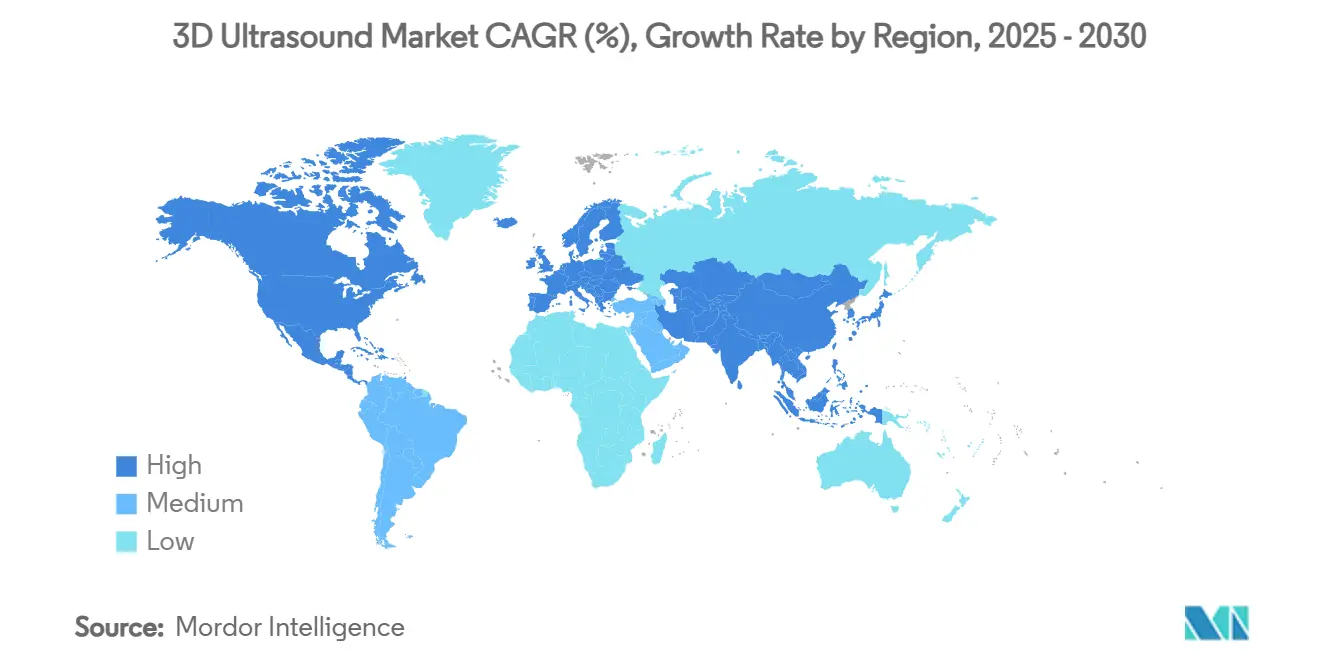

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

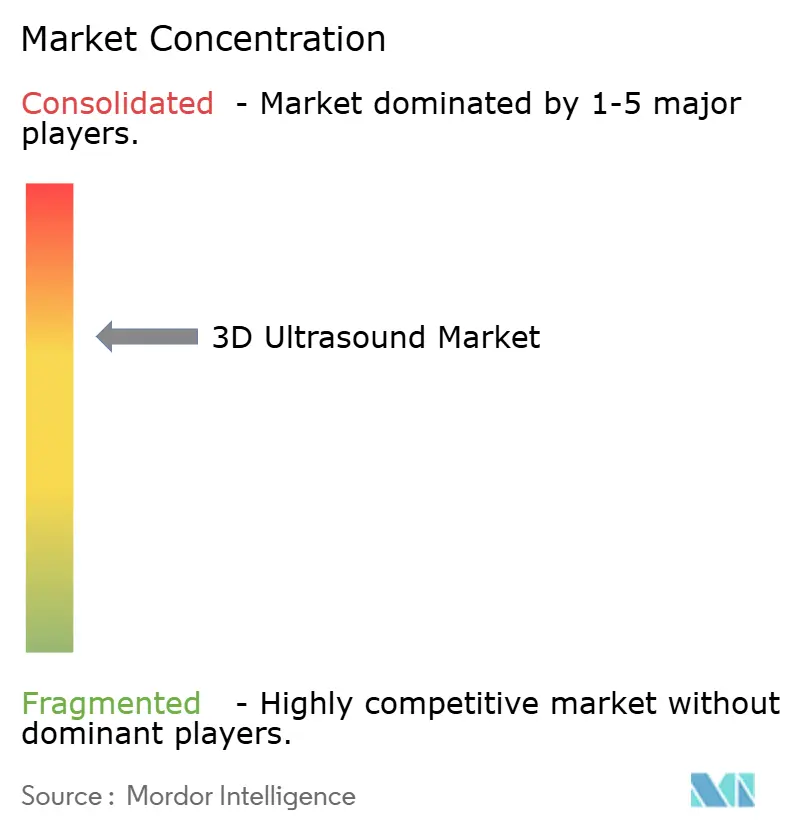

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ultrassom 3D por Mordor Intelligence

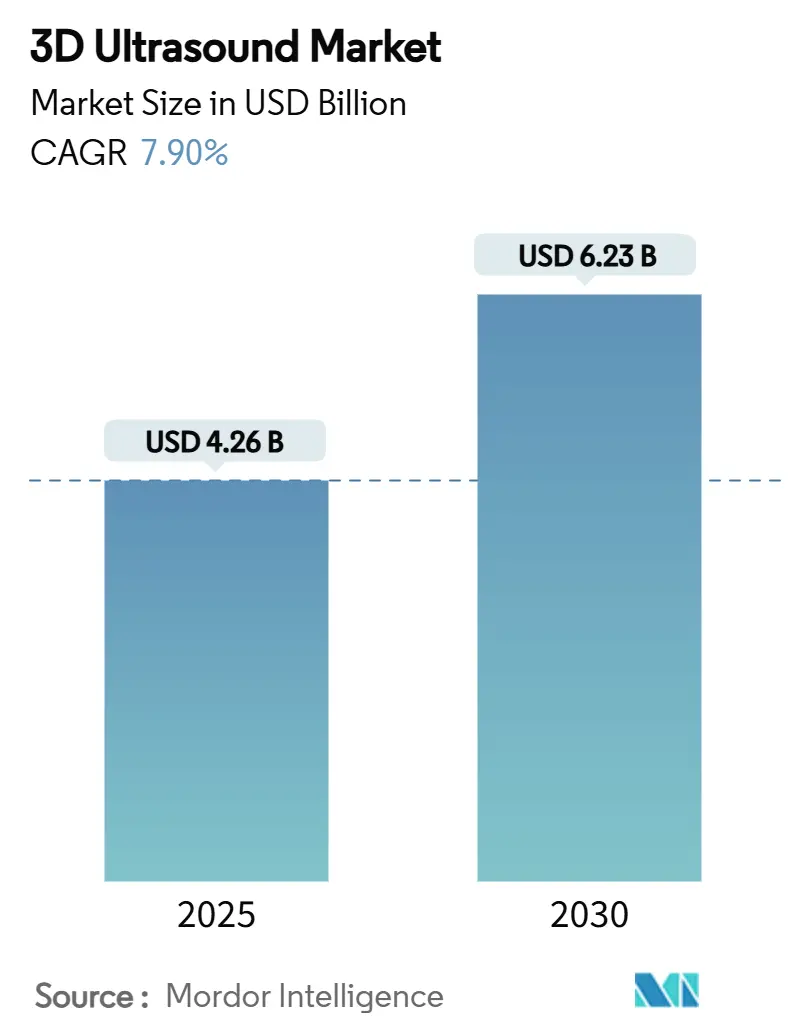

O tamanho do mercado global de ultrassom 3D é de USD 4,26 bilhões em 2025 e está projetado para atingir USD 6,23 bilhões até 2030, refletindo um CAGR de 7,9% ao longo do período de previsão. O impulso é alimentado pela convergência da automação de fluxo de trabalho habilitada por inteligência artificial, tendências demográficas em direção à idade materna avançada e uma mudança decisiva das varreduras 2D para a visualização volumétrica em cardiologia, obstetrícia e atendimento de emergência. As sondas portáteis estão ganhando aceitação rapidamente porque oferecem diagnósticos em tempo real sem prender os clínicos a salas de imagem fixas, ampliando assim o acesso em leitos de cuidados intensivos e em ambientes ambulatoriais. Os líderes do setor estão avançando além dos ganhos incrementais de qualidade de imagem para frotas conectadas à nuvem que oferecem suporte remoto seguro, teleoperação e análise de frota — recursos que ressoam com sistemas de saúde que buscam padronização em nível empresarial. Os ciclos de investimento de capital favorecem cada vez mais plataformas que podem ser atualizadas em campo por meio de módulos de software e IA, permitindo que os prestadores protejam orçamentos enquanto se mantêm atualizados com as inovações diagnósticas.

Principais Conclusões do Relatório

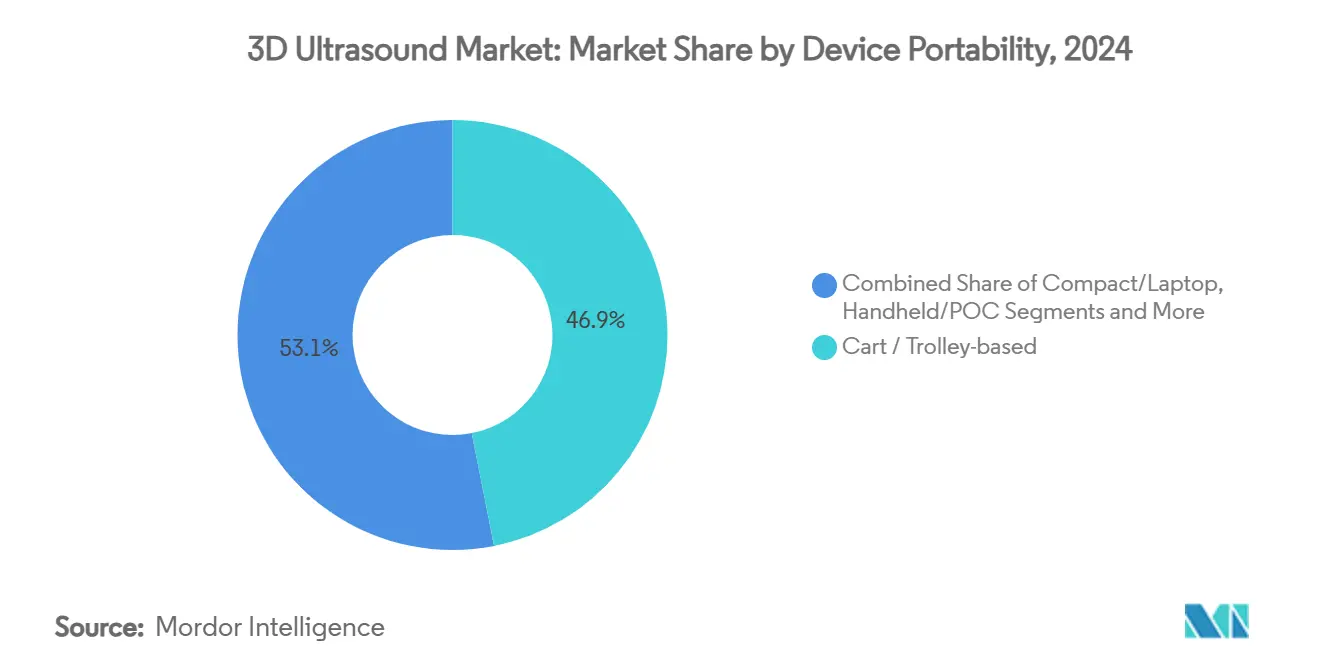

- Por portabilidade do dispositivo, os sistemas de carrinho/trolley lideraram com 46,9% de participação na receita em 2024, enquanto as unidades portáteis/ponto de atendimento registraram o CAGR mais rápido de 12,1% até 2030.

- Por aplicação, obstetrícia e ginecologia capturou 38,4% da participação do mercado de ultrassom 3D em 2024, enquanto a cardiologia está se expandindo a um CAGR de 8,4% até 2030.

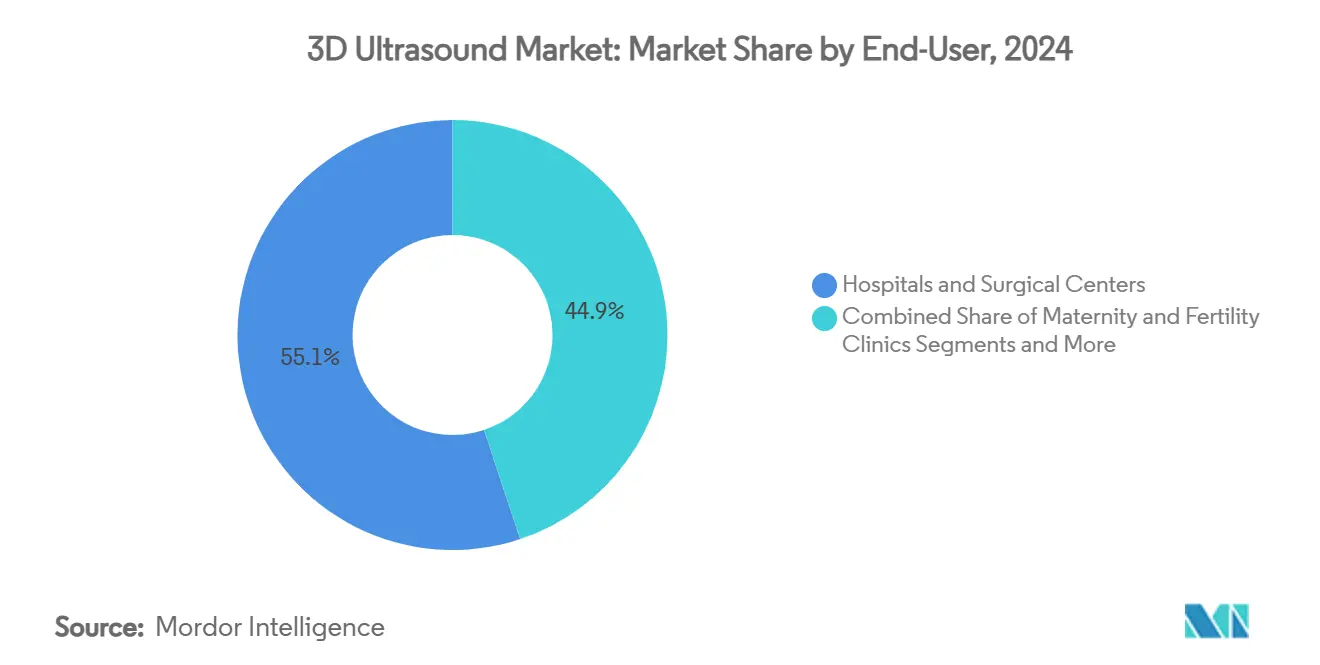

- Por usuário final, hospitais e centros cirúrgicos dominaram com uma participação de 55,1% em 2024, mas os centros de cirurgia ambulatorial estão avançando a um CAGR de 8,9% até 2030.

- Por transdutor, os arranjos curvos/convexos responderam por 40,2% do tamanho do mercado de ultrassom 3D em 2024, enquanto os arranjos matriciais registraram um CAGR de 9,5% até 2030.

- Por região, a América do Norte liderou com uma participação de 29,8% em 2024, e a Ásia-Pacífico está projetada para entregar o CAGR mais rápido de 6,8% durante o horizonte de previsão.

Tendências e Perspectivas do Mercado Global de Ultrassom 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação de fluxo de trabalho orientada por IA em imagens de obstetrícia e ginecologia 3D | +1.80% | América do Norte, UE | Médio prazo (2 a 4 anos) |

| Adoção crescente de sondas 3D portáteis em atendimento de emergência | +1.50% | Ásia-Pacífico, mercados emergentes | Curto prazo (≤ 2 anos) |

| Expansão do reembolso para rastreamento volumétrico de mama (ultrassom automatizado de mama) | +1.20% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Aumento da idade materna impulsionando exames de anomalias fetais | +1.00% | Mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Implantação de frotas de ultrassom conectadas à nuvem | +0.80% | Global | Médio prazo (2 a 4 anos) |

| Substituição rápida do ecocardiograma 2D pelo ecocardiograma transesofágico 3D em doenças cardíacas estruturais | +0.70% | Centros cardíacos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Automação de Fluxo de Trabalho Orientada por IA em Imagens de Obstetrícia e Ginecologia 3D

A integração da inteligência artificial nas varreduras obstétricas e ginecológicas está reduzindo a dependência do operador e padronizando os protocolos volumétricos. A aquisição pela GE HealthCare em 2024 da plataforma ScanNav da Intelligent Ultrasound incorpora reconhecimento anatômico automatizado, reduzindo os tempos de exame em 25% enquanto melhora a consistência das medições. A aquisição de USD 92,4 milhões da Sonio pela Samsung fortalece a detecção de anomalias em tempo real, uma capacidade já aprovada pela FDA para aplicações fetais. Pesquisas da Universidade de Ottawa confirmam que a IA pode identificar higroma cístico mais cedo e com mais precisão do que a revisão manual. A estrutura UltraGauss acelera ainda mais a reconstrução 3D sem sacrificar a resolução, um avanço que apoia a tomada de decisões clínicas em tempo real.[1]Eid Mark, "Reconstrução UltraGauss," arxiv.orgColetivamente, essas tecnologias aliviam o fardo sobre uma força de trabalho de sonografistas em declínio e aumentam a confiabilidade diagnóstica em diferentes níveis de habilidade.

Adoção Crescente de Sondas 3D Portáteis em Atendimento de Emergência

O ultrassom 3D portátil evoluiu de um gadget de nicho para um recurso indispensável nos departamentos de emergência graças à miniaturização de semicondutores e à IA embarcada no dispositivo. O segmento portátil está previsto para superar USD 500 milhões em receita até 2026, expandindo 24,7% ao ano à medida que os clínicos dependem cada vez mais de imagens à beira do leito para agilizar a triagem. O Vscan Air CL da GE HealthCare combina versatilidade de sonda dupla com conveniência sem fio, ajudando as equipes de trauma a alternar rapidamente entre estruturas superficiais e profundas durante a avaliação na hora de ouro. O iQ3 da Butterfly Network mostra como um único chip semicondutor pode gerar varreduras 3D de corpo inteiro e enviar imagens para análise em nuvem, reduzindo atrasos na interpretação e democratizando a expertise.

Expansão do Reembolso para Rastreamento Volumétrico de Mama (Ultrassom Automatizado de Mama)

Os pagadores estão reconhecendo que o ultrassom automatizado de mama melhora a detecção de câncer em tecido denso onde a mamografia frequentemente tem desempenho inferior. A atualização de política de 2025 da UnitedHealthcare agora cobre exames de ultrassom automatizado de mama como adjunto ao rastreamento por raios X, sinalizando confiança dos pagadores convencionais. A tabela de honorários do Medicare lista códigos CPT dedicados que incentivam as práticas de radiologia a adotar fluxos de trabalho de ultrassom automatizado de mama, enquanto as análises econômicas da Philips demonstram reduções no tempo de exame que compensam os custos de capital. A aquisição de USD 350 milhões da Gynesonics pela Hologic demonstra como as aplicações terapêuticas ancoradas na orientação por ultrassom também podem garantir reembolso favorável, ampliando o argumento econômico para a imagem volumétrica.

Aumento da Idade Materna Impulsionando Exames de Anomalias Fetais

As mulheres estão adiando a maternidade em todas as economias desenvolvidas, e a idade materna de 35 anos ou mais está correlacionada com maior risco de anomalia cromossômica.[2]Line Elmerdahl Frederiksen, "Idade Materna e o Risco de Aneuploidia Fetal: Um Estudo de Coorte Nacional de Mais de 500.000 Gestações Únicas na Dinamarca de 2008 a 2017," Acta Obstetricia et Gynecologica Scandinavica, obgyn.onlinelibrary.wiley.comO ultrassom 3D do primeiro trimestre agora identifica aproximadamente metade das anomalias estruturais, ajudando os clínicos a recomendar intervenções pré-natais de precisão. Quando combinado com o rastreamento de DNA livre de células, a imagem volumétrica aumenta a sensibilidade de detecção para trissomia 21 para 95,24% e alcança detecção perfeita para as trissomias 18 e 13. Esses ganhos diagnósticos tranquilizam os pais expectantes e orientam as decisões de cuidados perinatais sem amostragem invasiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transdutores de arranjo matricial com uso intensivo de capital | -1.50% | Mercados emergentes | Médio prazo (2 a 4 anos) |

| Escassez de sonografistas treinados em navegação volumétrica 3D | -1.20% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fusão de ressonância magnética e ultrassom em imagens de próstata | -0.80% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Tarifas de importação sobre eletrônicos em mercados sensíveis ao preço | -0.50% | Corredores de comércio bilateral | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transdutores de Arranjo Matricial com Uso Intensivo de Capital

Os arranjos matriciais fornecem volumes em tempo real disparando milhares de elementos simultaneamente, mas essa sofisticação tem um custo elevado. Inovações de engenharia, como layouts helicoidais para cateteres intracardíacos, ilustram as complexidades que elevam os custos de fabricação.[3] IEEE Transactions on Ultrasonics, "Transdutores de Arranjo Helicoidal," ieee.org Os pesquisadores estão experimentando filmes poliméricos em relevo para construir arranjos flexíveis de grande área que podem se dobrar aos contornos do paciente e podem eventualmente reduzir os preços unitários. Até que as curvas de custo diminuam, as instalações com orçamento limitado continuarão a implantar sondas 2D ou arranjos 3D com baixo número de elementos, criando um cenário de adoção em dois níveis.

Escassez de Sonografistas Treinados em Navegação Volumétrica 3D

A Austrália relata uma escassez de 3.000 profissionais, enquanto 12% dos postos de sonografistas do Serviço Nacional de Saúde permanecem vagos, refletindo uma força de trabalho envelhecida que se aposenta mais cedo do que as médias nacionais. A transição da direção de planos 2D para a manipulação de volumes 3D requer programas de especialização estendidos, mas as universidades têm dificuldade em garantir estágios clínicos suficientes. A automação orientada por IA pode eventualmente amenizar a lacuna de habilidades, mas as escassez de curto prazo limitam o ritmo em que os prestadores podem escalar modalidades avançadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Portabilidade do Dispositivo: O Crescimento Portátil Redefine o Ponto de Atendimento

Os sistemas de carrinho continuam a ancorar as salas de imagem de cuidados terciários e representaram 46,9% do mercado de ultrassom 3D em 2024. Ainda assim, os dispositivos portáteis estão avançando a 12,1% de CAGR graças a fluxos de trabalho de pegada zero que desacoplam os exames dos departamentos de radiologia. O boom dos portáteis reflete designs de semicondutores na sonda que encolhem a eletrônica de formação de feixe em um único chip, permitindo a aquisição de volume completo sem consoles volumosos. O Philips Lumify e o GE Vscan capitalizam interfaces baseadas em aplicativos que transmitem estudos DICOM para registros eletrônicos assim que as varreduras terminam, eliminando transferências por USB. Os kits de ferramentas de IA integrados nesses dispositivos de bolso fornecem pontuação de qualidade de visualização em tempo real, orientando usuários novatos em direção a quadros diagnósticos. As agências de saúde pública na Ásia-Pacífico implantam frotas portáteis para alcance pré-natal em municípios rurais, sublinhando como a portabilidade se intersecta com os objetivos de equidade. As plataformas de carrinho reagem incorporando capacidades multimodais, como elastografia e imagem de contraste, que os portáteis ainda não conseguem igualar, e oferecendo GPUs atualizáveis em campo para acelerar algoritmos de IA. Apesar dos ganhos de mobilidade, os protocolos de controle de infecção ainda favorecem sistemas de carrinho ou compactos em unidades de terapia intensiva, onde a esterilização de sondas e as trocas de bateria permanecem obstáculos logísticos.

Os laptops compactos ocupam um nível intermediário, atendendo a suítes de anestesia e intervencionistas onde a mobilidade horizontal, em vez da portabilidade de bolso, é necessária. Os scanners de ultrassom automatizado de mama se destacam como estações fixas especializadas otimizadas para posicionamento em decúbito ventral e arranjos de transdutores de alta densidade. Os patches vestíveis sugerem um futuro ultramóvel; protótipos da Universidade da Califórnia em San Diego demonstraram monitoramento contínuo de oxigênio muscular durante a reabilitação, prenunciando vigilância pós-operatória remota para pacientes ortopédicos. À medida que o espectro de dispositivos se amplia, as equipes de aquisição avaliam o custo total de propriedade ao longo da vida útil, os caminhos de atualização de software e o uso entre departamentos, em vez do preço de compra inicial isoladamente. Esses critérios diferenciam ainda mais as plataformas de carrinho — ainda os cavalos de batalha da imagem de corte transversal — dos disruptores de nicho que perseguem o cuidado descentralizado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Cardiologia Avança Rapidamente

A obstetrícia retém 38,4% da participação do mercado de ultrassom 3D devido a protocolos de rastreamento consolidados, mas a cardiologia é a principal história de crescimento com um CAGR de 8,4% à medida que os intervencionistas exigem orientação volumétrica de ecocardiograma transesofágico para reparos estruturais. A expansão reflete as tendências do mix de procedimentos — reparo mitral transcateter, oclusão do apêndice atrial esquerdo e ablação septal hipertrófica exigem mapas 3D intraprocedimentais. A quantificação por IA remove a variabilidade do rastreamento manual, fornecendo aos cardiologistas números imediatos de fração de ejeção. A prática de obstetrícia e ginecologia ainda se beneficia de ventos demográficos favoráveis, como o adiamento da maternidade e a maior necessidade de detecção de anomalias, mas as atualizações de reembolso para ultrassom cardíaco criam novos incentivos de receita. A radiologia geral aproveita as varreduras 3D para caracterização de lesões hepáticas e reconstruções musculoesqueléticas multiplanares, ampliando o alcance do ultrassom para modalidades antes dominadas pela tomografia computadorizada. A pesquisa em oncologia aplica a elastografia 3D para diferenciar nódulos tireoidianos malignos com alta especificidade, sinalizando outro caso de uso que poderia se converter em protocolos convencionais após validação mais ampla.

Os eletrofisiologistas favorecem cateteres de ecocardiografia intracardíaca 3D que exibem a geometria atrial em tempo real durante o isolamento das veias pulmonares, uma capacidade que reduz a dose de fluoroscopia. A cardiologia pediátrica está adotando o mapeamento cardíaco fetal 3D para aconselhar as famílias antes do parto, comprimindo o cronograma diagnóstico-para-intervenção para anomalias congênitas. Enquanto isso, as práticas de urologia aproveitam as varreduras renais 3D para orientar a nefrolitotomia percutânea e medir a carga de cálculos volumetricamente. Em geral, os complementos de software que segmentam tipos de tecido ou sinalizam anomalias hemodinâmicas sustentam modelos de assinatura que geram fluxos de receita recorrentes além das vendas de sondas.

Por Usuário Final: O Impulso dos Centros de Cirurgia Ambulatorial Cresce

Hospitais e centros cirúrgicos adquiriram 55,1% dos sistemas 3D em 2024, um reflexo de sua diversidade de procedimentos e acesso a orçamentos de capital. Os centros de cirurgia ambulatorial, no entanto, estão crescendo 8,9% ao ano à medida que os pagadores empurram intervenções eletivas para locais de menor custo e os pacientes preferem a recuperação no mesmo dia. Os centros de cirurgia ambulatorial integram o ultrassom compacto em suítes de procedimentos para orientação de agulhas, reduzindo a dependência da fluoroscopia e acelerando o giro. Os centros de diagnóstico por imagem posicionam o ultrassom 3D como uma vantagem sobre as clínicas de ressonância magnética concorrentes, comercializando estudos vasculares sem radiação e resultados na mesma visita.

As clínicas de fertilidade empregam o rastreamento folicular 3D para ajustar os protocolos de estimulação e melhorar o momento da recuperação de oócitos. Os médicos de atenção primária agora adotam sondas portáteis para exames abdominais rápidos que podem evitar encaminhamentos para departamentos de emergência, especialmente em comunidades carentes onde os gargalos de imagem atrasam o atendimento. A supervisão de teleultrassom permite ainda que enfermeiros especialistas realizem rastreamentos padronizados sob supervisão remota de especialistas, ampliando o acesso efetivo sem expandir o quadro de sonografistas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Transdutor: Os Arranjos Matriciais Avançam

Os arranjos curvos/convexos permanecem o padrão para varreduras abdominais e pré-natais com 40,2% de participação, mas os arranjos matriciais crescem 9,5% de CAGR à medida que os fornecedores superam problemas de rendimento de fabricação e refinam os ASICs de formação de feixe. As sondas de ecocardiograma transesofágico de matriz completa fornecem volumes ventriculares esquerdos em um único batimento, eliminando artefatos de costura com gating eletrocardiográfico que afetam as aquisições de múltiplos batimentos. Os arranjos de polímero transparente co-registrados com fibras ópticas agora permitem a imagem fotoacústica híbrida, abrindo perspectivas de dupla modalidade para oncologia. Os arranjos lineares se concentram nas avaliações de placa carotídea e tendões musculoesqueléticos, onde a alta frequência e a penetração superficial são importantes. Os arranjos de fase dominam as janelas cardíacas intercostais, enquanto as sondas endocavitárias fornecem neurosonografia neonatal e biópsias de próstata com volumes 3D abrangentes que reduzem o erro de amostragem.

Os laboratórios de pesquisa buscam designs de linha-coluna codificados por Hadamard que reduzem drasticamente as contagens de canais sem sacrificar a resolução, prometendo alívio futuro de custos e cabos mais leves. À medida que as contagens de elementos aumentam, a computação de back-end faz a transição para clusters de GPU que renderizam cubos em tempo real, reforçando a simbiose entre hardware e IA.

Análise Geográfica

A América do Norte comanda 29,8% do mercado de ultrassom 3D graças a políticas de reembolso maduras, adoção precoce de IA e uma base instalada robusta que orienta ciclos de substituição contínuos. Os incentivos federais para telessaúde e acreditação de segurança em nuvem fortalecem ainda mais os pipelines de fornecedores à medida que os sistemas de saúde modernizam as frotas de imagem. As colaborações acadêmico-industriais canalizam avanços rapidamente para ensaios clínicos, e os caminhos de aprovação da FDA para software de IA permanecem previsíveis. No entanto, a região enfrenta ventos contrários de uma força de trabalho de sonografistas em declínio e tarifas de importação sobre componentes eletrônicos que inflacionam os preços dos sistemas.

A Ásia-Pacífico entrega o CAGR mais rápido de 6,8% até 2030, à medida que a China atualiza hospitais rurais e a Índia lança esquemas de seguro que reembolsam o ultrassom no ponto de atendimento. As diretrizes revisadas de ultrassom de Classe III agilizam as aprovações, dando às multinacionais cronogramas mais claros para sondas avançadas. Os fabricantes locais aproveitam as vantagens de custo para fornecer consoles de nível básico, enquanto as empresas globais criam nichos premium com tecnologia de IA e arranjo matricial. O perfil demográfico da região — populações envelhecidas e aumento da idade materna — adiciona demanda sustentada por imagens de cardiologia e pré-natal.

A Europa mantém uma absorção constante, impulsionada por programas de rastreamento governamentais e ampla adesão a diretrizes que incentivam o ecocardiograma transesofágico volumétrico em avaliações valvulares. Os serviços nacionais de saúde negociam preços baseados em volume, incentivando os fornecedores a criar plataformas modulares que desbloqueiam recursos avançados por meio de chaves de software. O Oriente Médio e a África exibem apetite crescente por ultrassom habilitado para nuvem que mitiga a escassez de especialistas; os ministérios pilotam o teleultrassom para alcance obstétrico em desertos remotos. A América do Sul mira modelos de cuidado contínuo que vinculam dispositivos portáteis a campanhas de saúde primária, embora a volatilidade cambial restrinja as importações de alto padrão, empurrando as clínicas em direção a consoles recondicionados.

Cenário Competitivo

O mercado de ultrassom 3D apresenta consolidação moderada na qual os titulares aproveitam IA, aquisições e ecossistemas de nuvem para defender sua participação. A GE HealthCare permanece o maior player após absorver a unidade de IA clínica da Intelligent Ultrasound por USD 53 milhões e fazer parceria com a NVIDIA para incorporar recursos de varredura autônoma. A Siemens Healthineers contra-ataca com o Acuson Sequoia 3.5, o primeiro console a rotular órgãos abdominais automaticamente e ajustar predefinições ao hábito do paciente em tempo real. A compra da Sonio pela Samsung sublinha uma estratégia mais ampla de integrar IA especializada em obstetrícia e ginecologia por meio da plataforma HERA, consolidando sua posição na saúde da mulher.

A Butterfly Network e outros entrantes de semicondutores se diferenciam pela economia de sonda como plataforma, oferecendo pacotes de assinatura que incluem atualizações de software ilimitadas e armazenamento em nuvem. Os laboratórios acadêmicos contribuem com protótipos disruptivos — como arranjos transparentes — que os titulares podem licenciar ou adquirir. Os depósitos de patentes em algoritmos de reconstrução de imagem 3D, elastografia e arranjos intravasculares ilustram uma vigorosa corrida de pesquisa e desenvolvimento. A convergência regulatória internacional, particularmente o caminho simplificado da China para dispositivos com IA incorporada, reduz as barreiras de entrada para desafiantes regionais que podem adaptar o desempenho por preço para os mercados domésticos. O sucesso dos fornecedores depende de equilibrar a inovação de hardware com IA respaldada por evidências que conquiste a confiança dos clínicos e o reembolso dos pagadores.

Líderes do Setor de Ultrassom 3D

GE HealthCare

Siemens Healthineers

Philips

Canon Medical Systems

Samsung Medison

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Canon Healthcare USA adquiriu uma instalação de pesquisa em Cleveland para ancorar sua sede de imagem na América do Norte e acelerar a inovação em ultrassom, ressonância magnética e tomografia computadorizada.

- Janeiro de 2025: A Hologic concluiu sua aquisição de USD 350 milhões da Gynesonics, adicionando o Sistema Sonata para terapia de fibroides sem incisão sob orientação de ultrassom.

- Outubro de 2024: A GE HealthCare finalizou sua aquisição de USD 53 milhões do negócio de IA clínica da Intelligent Ultrasound.

- Setembro de 2024: A Samsung fechou um acordo de USD 92,4 milhões pela Sonio, adicionando IA de imagem fetal em tempo real aprovada pela FDA ao seu portfólio de obstetrícia e ginecologia.

Escopo do Relatório Global do Mercado de Ultrassom 3D

| Sistemas Baseados em Carrinho / Trolley |

| Sistemas Compactos / Laptop |

| Sistemas Portáteis / Ponto de Atendimento |

| Sistemas de Ultrassom Automatizado de Mama |

| Ultrassom Vestível / Patch |

| Obstetrícia e Ginecologia |

| Cardiologia |

| Radiologia / Imagem Geral |

| Urologia e Rim |

| Musculoesquelético e Vascular |

| Hospitais e Centros Cirúrgicos |

| Centros de Diagnóstico por Imagem |

| Centros de Cirurgia Ambulatorial |

| Clínicas de Maternidade e Fertilidade |

| Ambientes de Atenção Primária / Ponto de Atendimento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Portabilidade do Dispositivo | Sistemas Baseados em Carrinho / Trolley | |

| Sistemas Compactos / Laptop | ||

| Sistemas Portáteis / Ponto de Atendimento | ||

| Sistemas de Ultrassom Automatizado de Mama | ||

| Ultrassom Vestível / Patch | ||

| Por Aplicação | Obstetrícia e Ginecologia | |

| Cardiologia | ||

| Radiologia / Imagem Geral | ||

| Urologia e Rim | ||

| Musculoesquelético e Vascular | ||

| Por Usuário Final | Hospitais e Centros Cirúrgicos | |

| Centros de Diagnóstico por Imagem | ||

| Centros de Cirurgia Ambulatorial | ||

| Clínicas de Maternidade e Fertilidade | ||

| Ambientes de Atenção Primária / Ponto de Atendimento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ultrassom 3D?

O tamanho do mercado de ultrassom 3D é de USD 4,26 bilhões em 2025 e está previsto para atingir USD 6,23 bilhões até 2030.

Qual segmento está crescendo mais rapidamente?

Os dispositivos portáteis ou de ponto de atendimento estão se expandindo a um CAGR de 12,1% à medida que os departamentos de emergência e as clínicas ambulatoriais adotam diagnósticos portáteis.

Por que a cardiologia é uma aplicação de alto crescimento?

As intervenções cardíacas estruturais dependem cada vez mais da orientação de ecocardiograma transesofágico 3D em tempo real, impulsionando um CAGR de 8,4% na adoção em cardiologia até 2030.

Como as tarifas estão afetando o mercado?

Uma tarifa recíproca de 26% dos EUA sobre dispositivos médicos indianos eleva os custos dos componentes em regiões sensíveis ao preço, reduzindo o CAGR previsto em 0,5%.

Qual é o papel da IA nos fluxos de trabalho de ultrassom?

A IA automatiza a rotulagem anatômica, reduz os tempos de varredura e compensa a escassez de sonografistas, adicionando até 1,8% ao CAGR previsto do mercado.

Qual região deve liderar o crescimento?

A Ásia-Pacífico registrará o CAGR mais rápido de 6,8% devido à expansão da cobertura de saúde, à simplificação regulatória e à crescente demanda relacionada ao aumento da idade materna.

Página atualizada pela última vez em: