Tamanho e Participação do Mercado de Dispositivos de Ultrassom do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

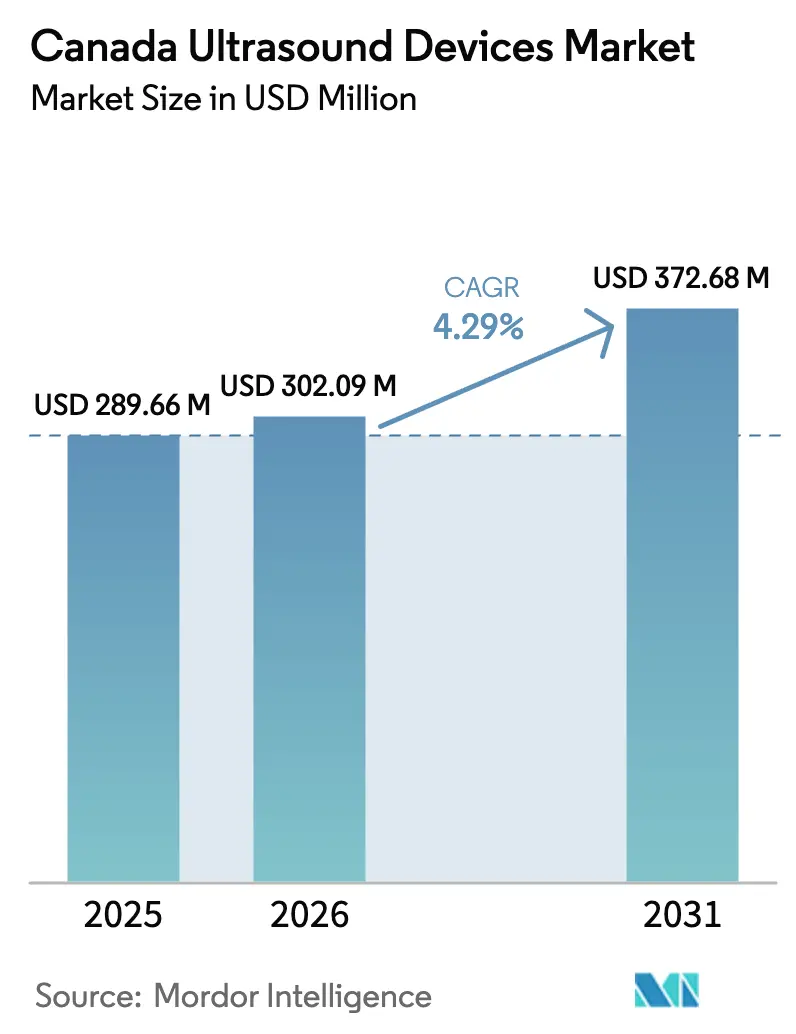

| Tamanho do mercado no ano base (2025) | 289.66 Milhões de dólares |

| Tamanho do Mercado (2026) | 302.09 Milhões de dólares |

| Tamanho do Mercado (2031) | 372.68 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom do Canadá por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Ultrassom do Canadá foi avaliado em USD 289,66 milhões em 2025 e estima-se que cresça de USD 302,09 milhões em 2026 para atingir USD 372,68 milhões até 2031, a um CAGR de 4,29% durante o período de previsão (2026-2031).

O crescente investimento federal e provincial em imagem diagnóstica, combinado com a rápida adoção de algoritmos de inteligência artificial (IA) que automatizam a aquisição e interpretação de imagens, está acelerando a adoção em cardiologia, obstetrícia, anestesiologia e atenção primária. A crescente prevalência de doenças cardiovasculares, uma inclinação demográfica em direção a coortes de maior idade e a expansão dos programas de rastreio pré-natal continuam a gerar volumes consistentes de procedimentos. Sondas portáteis de alta frequência e scanners portáteis estão remodelando os fluxos de trabalho no ponto de atendimento, mesmo que os consoles estacionários mantenham a liderança nos centros terciários. Enquanto isso, fabricantes globais e inovadores domésticos correm para incorporar motores de fluxo de trabalho baseados em nuvem que contrabalançam a escassez aguda de sonografistas e reduzem os tempos de digitalização até o relatório, criando um foco competitivo na usabilidade em vez de especificações puramente de hardware.

Principais Conclusões do Relatório

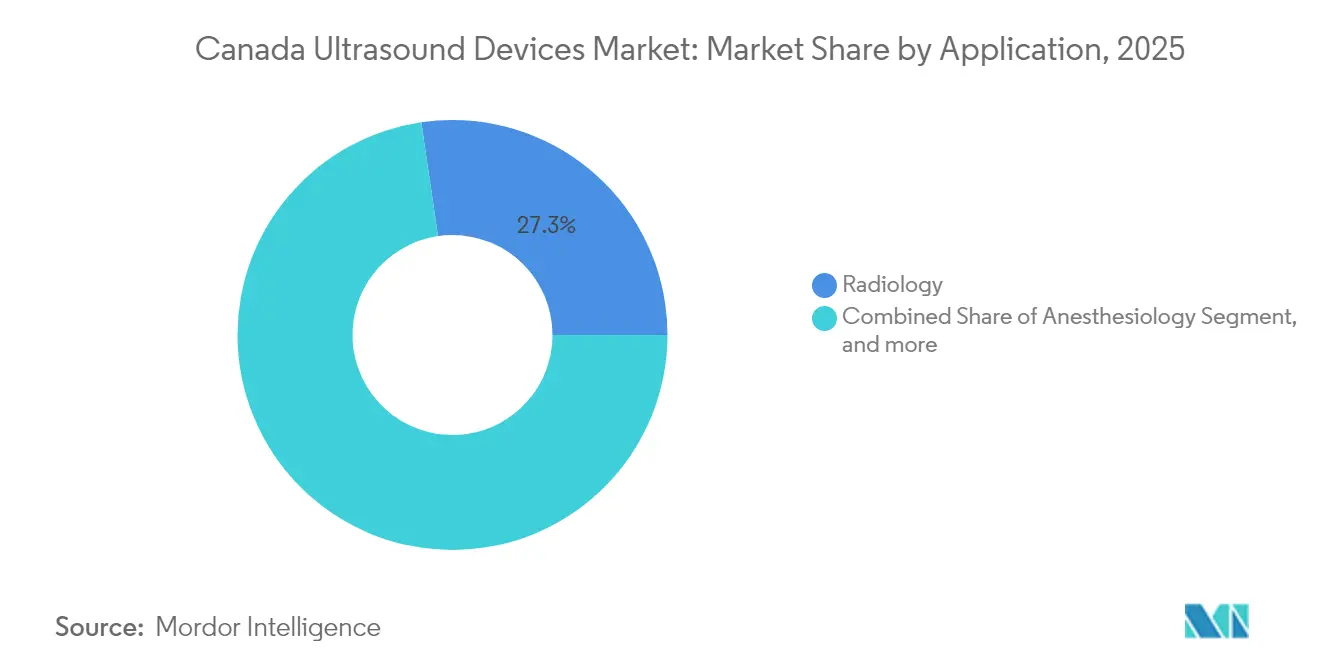

- Por aplicação, a radiologia liderou com 27,32% de participação na receita em 2025, enquanto a anestesiologia deverá registar o CAGR mais rápido de 8,19% até 2031.

- Por tecnologia, a imagem 3D/4D representou 47,88% do tamanho do mercado de dispositivos de ultrassom do Canadá em 2025, mas o ultrassom focado de alta intensidade deverá crescer a um CAGR de 12,14% no período 2026-2031.

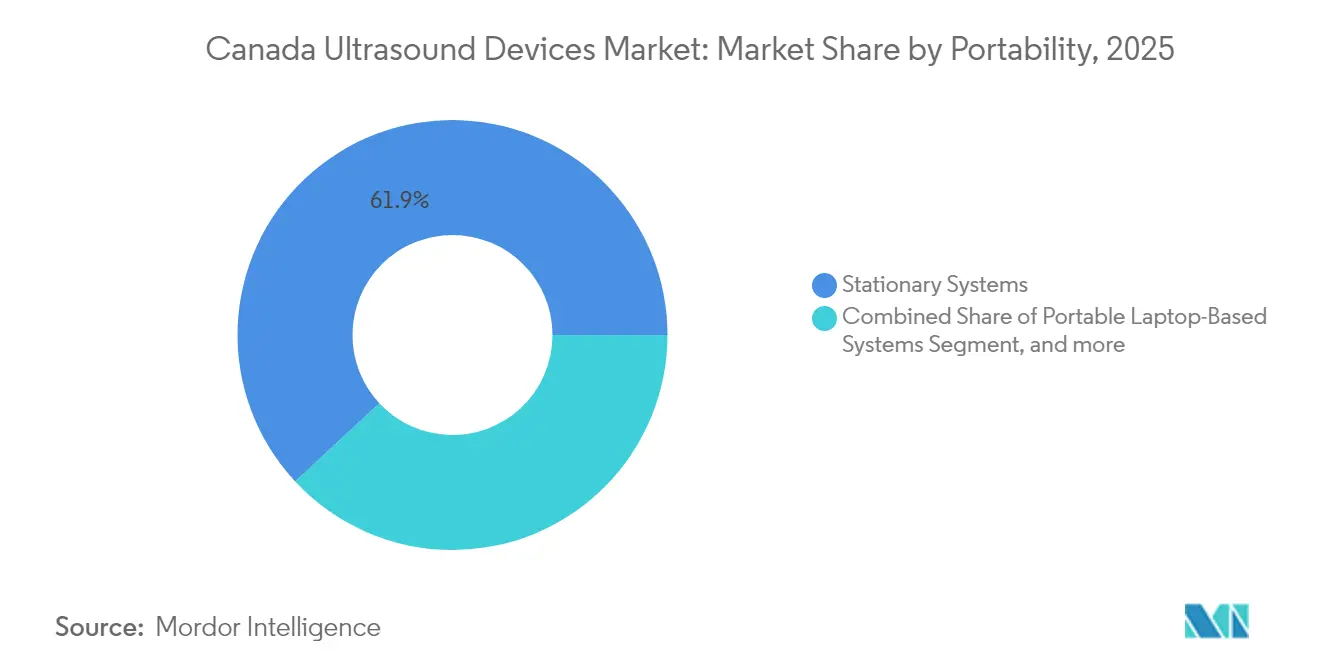

- Por portabilidade, os sistemas estacionários detinham 61,94% da participação no mercado de dispositivos de ultrassom do Canadá em 2025, ao passo que os dispositivos portáteis de mão são projetados para registar um CAGR de 14,52% até 2031.

- Por usuário final, os hospitais dominaram com 57,86% de participação no tamanho do mercado de dispositivos de ultrassom do Canadá em 2025, enquanto os centros de imagem diagnóstica são projetados para crescer a um CAGR de 8,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Dispositivos de Ultrassom do Canadá

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento governamental para a expansão de equipamentos de imagem diagnóstica | +1.2% | Nacional, com ênfase em regiões rurais e carenciadas | Médio prazo (2-4 anos) |

| Crescente carga de doenças cardiovasculares a aumentar os volumes de ecocardiografia | +0.8% | Nacional, concentrado nos centros urbanos | Longo prazo (≥4 anos) |

| Envelhecimento demográfico e crescimento dos programas de rastreio pré-natal | +1.0% | Nacional, maior impacto em Ontário e Quebec | Longo prazo (≥4 anos) |

| Adoção de análise de imagem assistida por IA apoiada por reembolsos provinciais | +1.5% | Nacional, adoção antecipada nos principais centros urbanos | Médio prazo (2-4 anos) |

| Expansão do ultrassom no ponto de atendimento em cuidados de emergência e atenção primária | +0.6% | Nacional, com adoção rural | Curto prazo (≤2 anos) |

| Avanços tecnológicos em plataformas de ultrassom portáteis e sem fio | +0.7% | Nacional | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Financiamento Governamental para a Expansão de Equipamentos de Imagem Diagnóstica no Canadá

Os programas de gastos federais e provinciais estão a ampliar a capacidade diagnóstica ao absorver os custos de capital de consoles e sondas de ultrassom. O acordo decenal de CAD 200 (USD 145,9) mil milhões de Ottawa, que visa os atrasos nos cuidados, reserva dotações para suites de imagem e unidades móveis de extensão. A Colúmbia Britânica já instalou 18 scanners de ressonância magnética e nove scanners de tomografia computadorizada desde 2024, libertando orçamentos para atualizações complementares de ultrassom que agilizam a triagem de pacientes.[1]Governo da Colúmbia Britânica, "Expansão de Imagem Diagnóstica," news.gov.bc.ca As bolsas de infraestrutura de investigação no valor de CAD 86 (USD 62,7) milhões concedidas a 47 instituições em 2024 reforçam ainda mais os processos de inovação em ultrassom liderados por docentes. Coletivamente, estes desembolsos reduzem as barreiras de aquisição para clínicas comunitárias e catalisam o crescimento do volume no mercado de dispositivos de ultrassom do Canadá.

Crescente Carga de Doenças Cardiovasculares a Aumentar os Volumes de Ecocardiografia

As doenças cardiovasculares continuam a ser o segundo maior fator de mortalidade do país, a seguir ao cancro, direcionando os clínicos para modalidades de imagem não invasivas e escaláveis. A ecocardiografia otimizada por IA apoia agora a deteção precoce de disfunção ventricular esquerda e cardiomiopatia à beira do leito. A rede de ultrassom portátil de mão com financiamento público da Universidade da Colúmbia Britânica equipou os profissionais rurais com dispositivos de sonda para nuvem que transmitem loops cardíacos em tempo real para revisão central, aumentando o rendimento diagnóstico enquanto reduz as deslocações dos pacientes.[2]Universidade da Colúmbia Britânica, "Rede de Ultrassom Portátil de Mão," med.ubc.ca As tendências sustentadas de incidência traduzem-se em ciclos previsíveis de substituição de capital, reforçando o CAGR de dígito médio único do mercado de dispositivos de ultrassom do Canadá.

Envelhecimento Demográfico e Crescimento dos Programas de Rastreio Pré-Natal

Ontário prevê um aumento de 23% de residentes com 65 anos ou mais nos próximos cinco anos, uma trajetória espelhada a nível nacional e associada a uma maior intensidade de imagem para osteoporose, rastreio vascular e seguimento oncológico. A expansão paralela do rastreio genético pré-natal, abrangendo cerca de 70% das gestações, impulsiona uma procura consistente de ecografias do primeiro trimestre e de anatomia. O rastreio aprimorado do primeiro trimestre atinge agora 89,02% de deteção para a trissomia 21, sublinhando o valor clínico dos transdutores de alta resolução.[3]Rastreio Pré-Natal de Ontário, "Desempenho do Rastreio Aprimorado do Primeiro Trimestre," prenatalscreeningontario.ca Estes ventos favoráveis demográficos elevam os volumes de procedimentos de base em todo o mercado de dispositivos de ultrassom do Canadá.

Adoção de Análise de Imagem Assistida por IA Apoiada por Reembolsos Provinciais

Os planos de saúde provinciais estão a começar a reembolsar leituras de ultrassom aumentadas por IA quando os algoritmos reduzem demonstravelmente os tempos de exame e melhoram a confiança diagnóstica. A análise de tensão cardíaca da GE HealthCare, aprovada em 2024, reduz a duração média do exame em 7 minutos e diminui a taxa de reexame em 22% nos locais de adotantes iniciais. Um importante hospital académico de Ontário catalogou 87 projetos de imagem por IA totalmente implementados, muitos ligados a sistemas de arquivo e comunicação de imagens para medições automatizadas. Este apoio ao reembolso acelera as compras de substituição de consoles capazes de executar algoritmos no próprio dispositivo, reforçando o crescimento no mercado de dispositivos de ultrassom do Canadá.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de mão de obra qualificada para manusear equipamentos avançados | -0.7% | Nacional, mais grave em áreas rurais | Curto prazo (≤2 anos) |

| Atrasos no licenciamento da Health Canada para dispositivos de ultrassom portáteis de mão | -0.4% | Nacional | Curto prazo (≤2 anos) |

| Restrições orçamentárias em instalações de saúde de menor dimensão | -0.5% | Centros rurais e urbanos de pequena dimensão | Médio prazo (2-4 anos) |

| Limitações de reembolso para determinados procedimentos de ultrassom | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Mão de Obra Qualificada para Manusear Equipamentos Avançados

As reformas antecipadas entre sonografistas, com uma média de 60,8 anos, estão a restringir a oferta de mão de obra relativamente à procura de exames. O principal programa de formação de Manitoba preencheu apenas 80% das vagas em 2024, sinalizando tensão no percurso formativo. As escassezas estendem-se a anestesiologistas e tecnólogos de radiação médica, levando ao adiamento de cirurgias e à subutilização de consoles recentemente adquiridos. Os fornecedores estão a responder com automação impulsionada por IA e feedback de qualidade de exame, mas o capital humano continua a ser um fator condicionante que reduz a taxa de crescimento efetiva do mercado de dispositivos de ultrassom do Canadá.

Atrasos no Licenciamento da Health Canada para Dispositivos de Ultrassom Portáteis de Mão

As sondas de Classe II e III devem obter uma Licença de Dispositivo Médico e cumprir o Programa de Auditoria Única de Dispositivos Médicos, prolongando os prazos de aprovação em seis a nove meses relativamente aos Estados Unidos. Embora as emendas de janeiro de 2024 agilizem as aprovações urgentes de saúde pública, os dispositivos portáteis de mão que combinam múltiplas matrizes e análises na nuvem ainda são submetidos a documentação rigorosa, criando um entrave aos calendários de lançamento comercial. O consequente "atraso de dispositivos" limita a realização precoce de receitas, particularmente para as startups domésticas que visam o mercado de dispositivos de ultrassom do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Radiologia Ancora o Volume, a Anestesiologia Acelera

A radiologia contribuiu com 27,32% do tamanho do mercado de dispositivos de ultrassom do Canadá em 2025, uma vez que os estudos abdominais, pélvicos e da tiróide abrangentes continuam a ser elementos fundamentais dos fluxos de trabalho diagnóstico. A estabilidade do reembolso e a familiaridade com a modalidade garantem que a radiologia mantenha um nível de base elevado de utilização de consoles nos centros terciários. No entanto, a anestesiologia está preparada para um CAGR de 8,19% até 2031, impulsionada pela expansão dos protocolos de bloqueio de nervos periféricos e pela adoção em cuidados críticos da monitorização do débito cardíaco. O subsegmento de anestesiologia captou 8,27% da participação no mercado de dispositivos de ultrassom do Canadá no ano passado, mas o seu rápido crescimento, auxiliado pela melhoria da visualização de catéteres através de sondas de alta frequência, sublinha a mudança de paradigmas processuais em direção a técnicas guiadas por ultrassom.

A cardiologia segue de perto, reforçada pela imagem de tensão assistida por IA que deteta insuficiência cardíaca subclínica. A ginecologia e a obstetrícia aproveitam as renderizações 3D/4D para melhorar a deteção de anomalias fetais, enquanto a medicina de emergência recorre à avaliação focada com sonografia para trauma para agilizar a triagem. Os requisitos evolutivos dos fluxos de trabalho de cada disciplina estimulam ciclos iterativos de atualização de hardware e software, sustentando o valor no mercado de dispositivos de ultrassom do Canadá.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia: O 3D/4D Domina, o HIFU Perturba

A imagem tridimensional e quadridimensional representou 47,88% da receita de 2025, ancorada na visualização obstétrica e no rastreio de defeitos cardíacos congénitos. Os fornecedores agrupam a renderização volumétrica com funcionalidades de partilha na nuvem que permitem aos futuros pais e médicos referenciadores aceder aos exames remotamente, reforçando o envolvimento do paciente.

O ultrassom focado de alta intensidade (HIFU) representa a fronteira da inovação, projetado para registar um CAGR de 12,14% à medida que a ablação não invasiva de fibromas e as indicações oncológicas obtêm aprovações regulatórias. Os sistemas de HIFU guiado por ressonância magnética no Sunnybrook Health Sciences Centre demonstram reduções de volume de fibromas de até 50%, posicionando a modalidade como uma alternativa custo-eficaz à cirurgia. Os avanços Doppler, como o mapeamento de fluxo vetorial, acrescentam detalhes hemodinâmicos aos estudos vasculares, e os algoritmos de redução de ruído por IA elevam a clareza da imagem com menores potências de transmissão, diferenciando ainda mais as plataformas no mercado de dispositivos de ultrassom do Canadá.

Por Portabilidade: Os Consoles Estacionários Lideram, as Sondas Portáteis de Mão Disparam

Os consoles estacionários representam 61,94% da receita de mercado em 2025 devido à qualidade de imagem superior, suites de relatórios integradas e suporte abrangente de modalidades. No entanto, as sondas portáteis de mão estão a crescer a um CAGR de 14,52% até 2031, à medida que a autonomia da bateria, a conectividade sem fio e os predefinidos ativados por IA reduzem a sobrecarga de formação.

Os dispositivos portáteis de mão com ligação à nuvem promovem modelos de cuidados distribuídos, permitindo a supervisão especializada sem transferência de pacientes. Os portáteis baseados em computador portátil preenchem a lacuna quando é necessária diversidade de transdutores de nível hospitalar em clínicas de campo, sublinhando um ecossistema de equipamentos estratificado no mercado de dispositivos de ultrassom do Canadá.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Os Hospitais Permanecem Centrais, os Centros de Imagem Expandem-se

Os hospitais geraram 57,86% da receita de 2025 ao consolidar as linhas de serviço de emergência, internamento e especialidade num único orçamento. No entanto, os centros de imagem diagnóstica deverão crescer a um CAGR de 8,95% à medida que a paridade de reembolso em regime ambulatório e um agendamento de consultas mais rápido atraem referências de atenção primária.

Os centros cirúrgicos ambulatórios utilizam o ultrassom para orientar a anestesia regional e o acesso vascular, reforçando a eficiência processual. As vans de imagem móvel celebram contratos com autoridades de saúde indígenas para fornecer exames obstétricos e cardíacos em comunidades remotas, diversificando os canais de procura no mercado de dispositivos de ultrassom do Canadá.

Análise Geográfica

As principais províncias metropolitanas, como Ontário, Quebec, a Colúmbia Britânica e Alberta, representam uma quota significativa das expedições nacionais de unidades de ultrassom, refletindo a densidade hospitalar e a capacidade de financiamento. A mudança demográfica de Ontário em direção a uma população sénior mais numerosa intensifica a procura de imagem musculoesquelética, vascular e oncológica. A cobertura universal de rastreio pré-natal do Quebec promove uma elevada utilização de ultrassom no primeiro trimestre. As subvenções de capital da Colúmbia Britânica alargaram as frotas de ressonância magnética, impulsionando compras paralelas de sistemas de ultrassom de alta qualidade para equilibrar as cargas de trabalho de imagem.

As províncias das pradarias dependem fortemente de sondas portáteis para compensar a escassa distribuição de sonografistas, com Saskatchewan a pilotar um braço telerrobótico que permite a especialistas remotos manobrar uma sonda situada a centenas de quilómetros de distância. O Canadá Atlântico aproveita o financiamento federal para tempos de resposta de patologia para adquirir consoles multiusos que servem tanto laboratórios de ecocardiografia como vasculares. Nos territórios do norte, os programas direcionados às populações indígenas financiam dispositivos portáteis de mão para postos de enfermagem, elevando a acessibilidade aos cuidados pré-natais e de trauma.

As reformas de interoperabilidade interprovincial ao abrigo da Lei de Cuidados Conectados para os Canadenses apoiam a troca contínua de imagens, reduzindo exames duplicados e auxiliando o balanceamento de carga entre instalações urbanas e rurais. Coletivamente, estes padrões regionais enfatizam como os fluxos de capital do setor público e a distribuição da força de trabalho moldam o panorama de oportunidades para os fornecedores que competem no mercado de dispositivos de ultrassom do Canadá.

Panorama Competitivo

GE HealthCare, Philips, Siemens Healthineers e Canon Medical Systems capturam coletivamente mais de metade das colocações anuais de consoles, exercendo amplos portfólios e redes de serviços a nível nacional. A aquisição pela GE HealthCare da Intelligent Ultrasound por USD 51 milhões em 2024 importou módulos de orientação por voz em tempo real e de garantia de qualidade por IA para a sua plataforma Versana, reduzindo as etapas de ajuste do operador em 38%. A Philips destaca os seus cristais PureWave que melhoram a penetração na imagem de pacientes bariátricos, enquanto a Siemens Healthineers avança a sua suite de cardiologia eSieMeasure que calcula automaticamente a fração de ejeção.

A disruptora doméstica Clarius Mobile Health vende sondas conectadas a smartphones em mais de 58 países; 90% da receita é gerada por exportações, mas a empresa capitalizou em CAD 3,4 (USD 2,4) milhões de financiamento federal de expansão para aumentar a capacidade de fabrico em Vancouver. A Butterfly Network aproveita matrizes CMUT baseadas em semicondutores para precificar sondas abaixo de USD 2.500, captando a rápida adoção de ultrassom no ponto de atendimento entre paramédicos e parteiras comunitárias.

As alianças estratégicas dominam as estratégias de entrada no mercado: a Novartis fez parceria com a Clarius em maio de 2024 para acelerar a deteção de artrite psoriática através de ultrassom musculoesquelético, alargando o alcance terapêutico. A Arrayus Technologies obteve aprovação da Health Canada para ultrassom focado guiado por ressonância magnética na ablação de fibromas uterinos, diferenciando-se através de targetting baseado em ressonância. A intensidade competitiva gira, portanto, em torno da profundidade da IA, das afirmações de fluxo de trabalho específicas de cada modalidade e dos serviços de educação pós-venda destinados a mitigar as escassezas de mão de obra no mercado de dispositivos de ultrassom do Canadá.

Líderes do Setor de Dispositivos de Ultrassom do Canadá

Koninklijke Philips N.V.

Hologic Inc.

GE HealthCare Technologies Inc.

Canon Medical Systems Corporation

FUJIFILM Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A GE HealthCare lançou o sistema de ultrassom Versana Premier com ferramentas habilitadas por IA para otimização do fluxo de trabalho e capacidades diagnósticas melhoradas em múltiplas especialidades, incluindo clínica geral, obstetrícia e ginecologia, e cardiologia.

- Outubro de 2024: A Arrayus Technologies Inc. anunciou que o seu sistema de ultrassom focado guiado por Imagem de Ressonância Magnética (IRM) recebeu aprovação da Health Canada para a ablação de tecido de fibromas uterinos. Esta aprovação, na sequência de um ensaio clínico de primeira vez em humanos bem-sucedido, proporciona aos prestadores de cuidados de saúde canadenses uma alternativa segura e não invasiva às opções cirúrgicas tradicionais para esta condição ginecológica comum. Estas aprovações regulatórias são cruciais para expandir a aplicação de dispositivos de ultrassom em vários campos médicos.

- Maio de 2024: A Novartis Pharmaceuticals Canada Inc. fez parceria com a Clarius Mobile Health para apoiar a deteção precoce de artrite psoriática no Canadá. Ao melhorar o acesso à tecnologia de ultrassom, esta colaboração permite aos reumatologistas identificar marcadores diagnósticos mais cedo, potencialmente reduzindo o tempo até ao diagnóstico para pacientes com artrite psoriática. Esta parceria demonstra como as colaborações podem impulsionar a adoção de dispositivos de ultrassom em campos médicos especializados.

- Março de 2024: A Clarius Mobile Health recebeu aprovação da Health Canada para o seu modelo de Inteligência Artificial (IA) Musculoesquelético (MSK), que utiliza IA para identificar e medir automaticamente tendões no pé, tornozelo e joelho. Este modelo está agora disponível com os scanners de ultrassom portáteis de mão sem fio de alta frequência Clarius L7 HD3 e L15 HD3. Tais avanços destacam o papel crescente da IA na melhoria da funcionalidade e eficiência dos dispositivos de ultrassom.

Âmbito do Relatório do Mercado de Dispositivos de Ultrassom do Canadá

De acordo com o âmbito do relatório, o ultrassom diagnóstico, também conhecido como sonografia, é uma técnica de imagem que utiliza ondas sonoras de alta frequência para produzir imagens das diferentes estruturas no interior do corpo. Estão a ser utilizados para avaliar diversas condições nos rins, fígado e outros distúrbios abdominais. São também amplamente utilizados em doenças crónicas, incluindo doenças cardíacas, asma, cancro e diabetes. O Mercado de Dispositivos de Ultrassom do Canadá é Segmentado por Aplicação (Anestesiologia, Cardiologia, Ginecologia/Obstetrícia, Musculoesquelético, Radiologia, Cuidados Críticos e Outras Aplicações), Tecnologia (Imagem de Ultrassom 2D, Imagem de Ultrassom 3D e 4D, Imagem Doppler e Ultrassom Focado de Alta Intensidade), Tipo (Ultrassom Estacionário e Ultrassom Portátil). O relatório oferece o valor (em USD milhões) para os segmentos acima referidos.

| Anestesiologia |

| Cardiologia |

| Ginecologia/Obstetrícia |

| Radiologia |

| Outras Aplicações |

| Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D |

| Imagem Doppler |

| Ultrassom Focado de Alta Intensidade (HIFU) |

| Outras Tecnologias |

| Sistemas Estacionários |

| Sistemas Portáteis Baseados em Computador Portátil |

| Dispositivos de Ultrassom Portáteis de Mão/de Bolso |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Centros Cirúrgicos Ambulatórios |

| Outros Usuários Finais |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| Ginecologia/Obstetrícia | |

| Radiologia | |

| Outras Aplicações | |

| Por Tecnologia | Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D | |

| Imagem Doppler | |

| Ultrassom Focado de Alta Intensidade (HIFU) | |

| Outras Tecnologias | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis Baseados em Computador Portátil | |

| Dispositivos de Ultrassom Portáteis de Mão/de Bolso | |

| Por Usuário Final | Hospitais |

| Centros de Imagem Diagnóstica | |

| Centros Cirúrgicos Ambulatórios | |

| Outros Usuários Finais |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de ultrassom do Canadá?

O mercado está atualmente avaliado em USD 302,09 milhões em 2026 e projeta-se que atinja USD 372,68 milhões até 2031.

Qual segmento está a crescer mais rapidamente?

As sondas portáteis de mão estão a expandir-se a um CAGR de 14,52%, apoiadas por predefinidos de IA e financiamento provincial para imagem no ponto de atendimento.

Por que razão a anestesiologia é uma aplicação de elevado crescimento?

Os bloqueios de nervos e as colocações de catéteres guiados por ultrassom melhoram a segurança dos procedimentos, impulsionando um CAGR de 8,19% no segmento de anestesiologia.

Que desafios regulatórios enfrentam os fornecedores?

O Licenciamento de Dispositivos Médicos da Health Canada e o Programa de Auditoria Única introduzem requisitos adicionais de documentação e da norma ISO 13485 que podem atrasar as aprovações de dispositivos portáteis de mão em até nove meses.

Qual a relevância do financiamento governamental na expansão do mercado?

Os investimentos federais e provinciais, incluindo um plano decenal de CAD 200 (USD 146,0) mil milhões, subsidiam diretamente os equipamentos de imagem diagnóstica.

Página atualizada pela última vez em: