Tamanho e Participação do Mercado de Software de Integração em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Integração em Nuvem por Mordor Intelligence

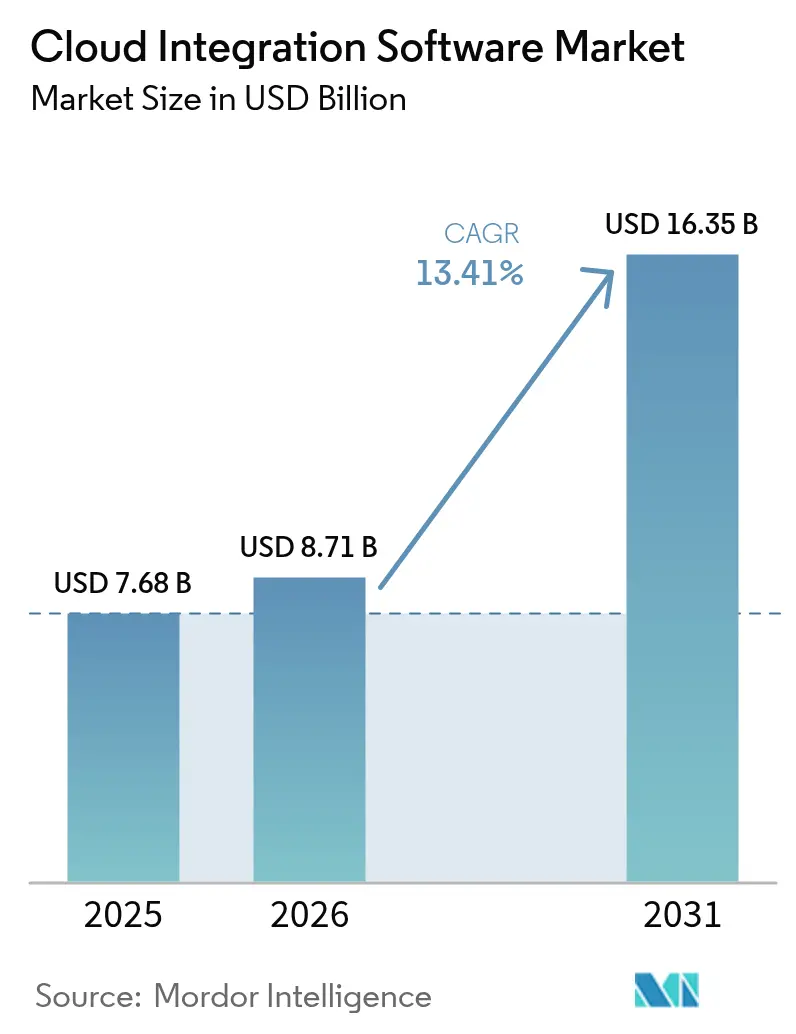

O tamanho do mercado de software de integração em nuvem foi avaliado em USD 7,68 bilhões em 2025 e estima-se que cresça de USD 8,71 bilhões em 2026 para atingir USD 16,35 bilhões até 2031, a um CAGR de 13,41% durante o período de previsão (2026-2031). A maioria das empresas distribui atualmente cargas de trabalho em pelo menos dois provedores de nuvem de grande escala para conter a dependência de fornecedor, ao mesmo tempo que adequa os perfis de computação às necessidades de cada caso de uso. O crescimento é amplificado por portfólios de SaaS em expansão que precisam trocar dados em tempo real, pela crescente adoção de mecanismos de análise orientados a eventos e por iniciativas de modernização industrial que conectam sensores de borda a plataformas de IA em nuvem. A adoção é ainda favorecida por ferramentas de baixo código que reduzem o tempo de obtenção de valor, além da consolidação de fornecedores que agrega gerenciamento de API, pipelines de dados e governança em um único contrato. Fatores restritivos, como controles de dados transfronteiriços e taxas de saída de provedores de nuvem de grande escala, estão impulsionando os fornecedores em direção a modelos de implantação híbrida que processam registros sensíveis localmente, mantendo ainda o suporte à colaboração global[1]ISACA, "Soberania de Dados: Risco de Conformidade em um Mundo de Nuvem," isaca.org.

Principais Conclusões do Relatório

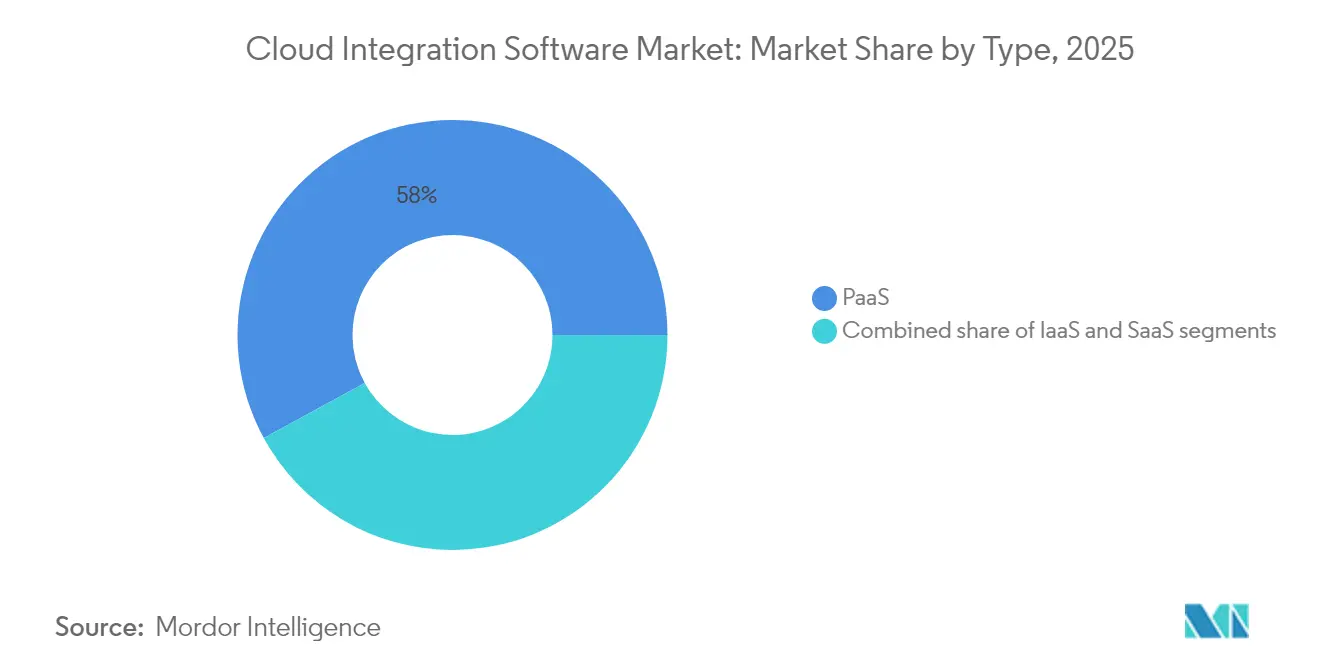

- Por tipo de plataforma, a Plataforma como Serviço deteve 57,95% da participação do mercado de software de integração em nuvem em 2025; as plataformas de integração de Software como Serviço têm previsão de expansão a um CAGR de 15,12% até 2031.

- Por tipo de integração, a Integração de Aplicações capturou 36,45% da participação de receita em 2025, enquanto o Gerenciamento de API está previsto para o CAGR mais rápido de 14,02% até 2031.

- Por tamanho de empresa, as grandes empresas responderam por 70,88% da participação no tamanho do mercado de software de integração em nuvem em 2025, enquanto as pequenas e médias empresas registram o maior CAGR de 14,89% até 2031.

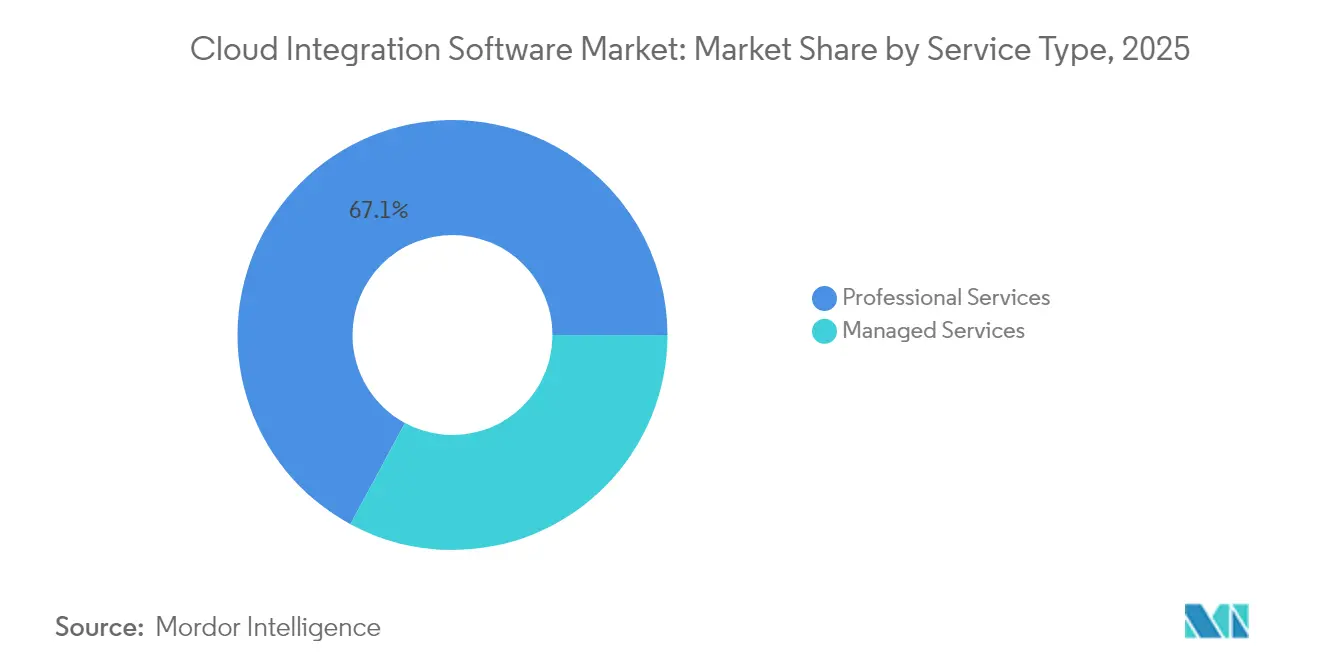

- Por tipo de serviço, os Serviços Profissionais representaram 67,12% da participação em 2025; os Serviços Gerenciados crescerão a um CAGR de 14,45% até 2031.

- Por setor do usuário final, o BFSI liderou com 22,34% de participação de receita em 2025; o setor manufatureiro está projetado para avançar a um CAGR de 13,72% até 2031.

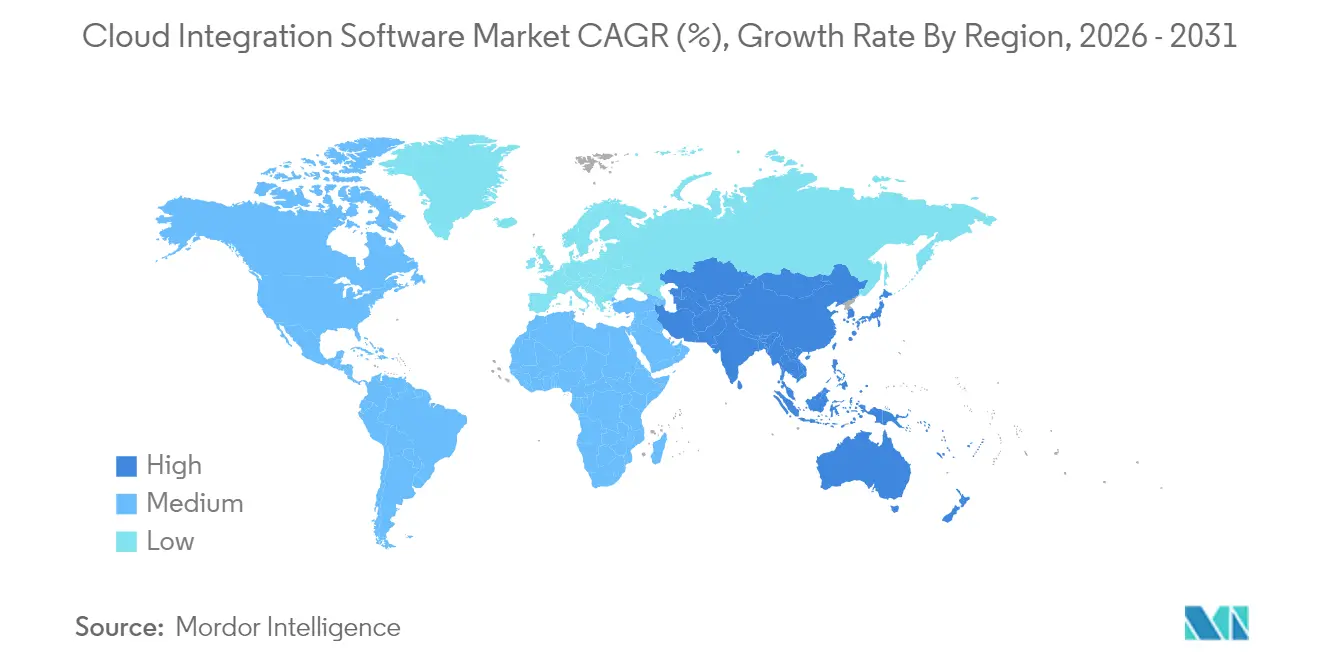

- Por geografia, a América do Norte manteve 36,02% da participação no tamanho do mercado de software de integração em nuvem em 2025, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 14,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Integração em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação da adoção de múltiplas nuvens | +3.2% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão de aplicações SaaS exigindo integração unificada | +2.8% | Global, transbordamento para mercados emergentes | Curto prazo (≤ 2 anos) |

| Necessidade de análise de dados em tempo real e conectividade orientada por API | +2.5% | Núcleo na Ásia-Pacífico, América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Arquiteturas orientadas a eventos em microsserviços | +2.1% | Global, concentrado em polos tecnológicos | Longo prazo (≥ 4 anos) |

| Orquestração de borda para nuvem para a Indústria 4.0 | +1.8% | Regiões manufatureiras: Alemanha, China, Japão | Longo prazo (≥ 4 anos) |

| Monetização de conectores de marketplace (iPaaS) | +1.2% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação da Adoção de Múltiplas Nuvens

As empresas tratam a estratégia de múltiplas nuvens como uma alavanca competitiva, e não como uma apólice de seguro, alocando nós com alta densidade de GPU para treinamento de IA enquanto mantêm dados regulamentados em regiões soberanas[2]Microsoft, "Padrões de Design para Arquiteturas de Múltiplas Nuvens," microsoft.com. Os provedores de nuvem de grande escala respondem com serviços de banco de dados e rede entre nuvens que reduzem a latência e eliminam as taxas de saída, estimulando a demanda por planos de controle que abstraem a aplicação de políticas entre provedores. A governança unificada acelera a integração de parceiros porque a criptografia e o registro permanecem consistentes independentemente de onde as cargas de trabalho estejam alocadas.

Expansão de Aplicações SaaS Exigindo Integração Unificada

Com a empresa média operando atualmente mais de 360 aplicações SaaS, as conexões ponto a ponto se rompem sob escala, fragmentando dados e prejudicando a conformidade. O iPaaS moderno agrupa conectores pré-construídos, mapeamento de esquemas e controle de versão para que as equipes possam sincronizar registros instantaneamente sem necessidade de programação. Os fornecedores acrescentam ainda marketplaces de API que permitem aos clientes vender conectores selecionados, transformando a integração de um custo de back-office em receita incremental.

Necessidade de Análise de Dados em Tempo Real e Conectividade Orientada por API

A análise de streaming desloca a integração de execuções em lote noturnas para o processamento de eventos em milissegundos na borda da rede, onde sensores alimentam a inferência de IA e enviam resultados para painéis em nuvem. As camadas de gerenciamento de API adicionam medição e SLAs no estilo de produto para que as empresas possam expor dados a parceiros com segurança, incentivando a monetização e um alcance mais amplo do ecossistema.

Arquiteturas Orientadas a Eventos em Microsserviços

Os ambientes de microsserviços migram de chamadas REST síncronas para barramentos de eventos que armazenam o tráfego em buffer durante interrupções parciais, melhorando a resiliência e reduzindo o acoplamento. As plataformas de integração agora incluem conectores para Kafka e Pulsar prontos para uso, permitindo que os desenvolvedores construam lógica de roteamento visualmente e dimensionem automaticamente a capacidade com orquestradores de contêineres.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de soberania de dados e conformidade | -2.1% | UE, China, mercados emergentes com regulamentações rígidas | Curto prazo (≤ 2 anos) |

| Complexidade da integração legada local | -1.8% | Global, particularmente em setores tradicionais | Médio prazo (2 a 4 anos) |

| Aumento das taxas de saída de provedores de nuvem de grande escala | -1.2% | Global, afetando estratégias de múltiplas nuvens | Curto prazo (≤ 2 anos) |

| Escassez de talentos em integração nativa em nuvem | -0.9% | Global, aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Soberania de Dados e Conformidade

Leis de privacidade fragmentadas obrigam as equipes a construir pipelines específicos por região que mantêm os dados regulamentados residentes localmente, ao mesmo tempo que ainda permitem análises globais. Os fornecedores respondem com zonas de nuvem soberana e roteamento baseado em políticas, mas as auditorias de conformidade prolongam as implantações e inflacionam os custos operacionais.

Complexidade da Integração Legada Local

Mainframes e middleware proprietário continuam sendo essenciais em bancos, saúde e governo, mas expõem endpoints de API limitados. Kits de ferramentas que conectam COBOL, JMS ou FTP a REST moderno ou fluxos de eventos reduzem o risco durante migrações em fases, mas exigem competências escassas[3]IBM, "IBM Expande Capacidades de Consultoria com Aquisição da AST," ibm.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plataformas SaaS Impulsionam a Integração de Próxima Geração

A Plataforma como Serviço manteve 57,95% de participação em 2025 porque as grandes empresas precisam de personalização avançada. No entanto, a integração SaaS crescerá 15,12% ao ano, graças ao dimensionamento instantâneo, à observabilidade integrada e ao modelo de preços por assinatura que reduz drasticamente o CapEx. Os fornecedores incorporam mapeamento de dados baseado em IA e detecção de anomalias em suas camadas SaaS, permitindo que desenvolvedores cidadãos criem fluxos sem código enquanto as equipes de segurança mantêm o controle.

Para setores regulamentados, a integração de Infraestrutura como Serviço mantém relevância ao ancorar cargas de trabalho em hosts dedicados sob auditoria rigorosa. Essas implantações frequentemente dependem de operadores Kubernetes que aplicam modelos de política e replicam segredos entre clusters.

Por Integração: O Gerenciamento de API Acelera a Adoção de Microsserviços

A Integração de Aplicações dominou a receita com 36,45% em 2025, sustentando as conexões de ERP e CRM. O Gerenciamento de API, no entanto, registrará um CAGR de 14,02% à medida que as empresas monetizam ativos digitais e adotam microsserviços. Os gateways agora incluem portais de desenvolvedor de autoatendimento, aplicação de cotas e introspecção de esquemas, reduzindo os prazos de integração de parceiros de meses para dias.

A modernização de EDI também ganha impulso: os fabricantes substituem trocas de arquivos planos em lote por fluxos de eventos em tempo real que melhoram os giros de estoque e reduzem as rupturas de estoque.

Por Tamanho de Empresa: PMEs Adotam Soluções Nativas em Nuvem

As grandes empresas capturaram 70,88% dos gastos de 2025 em virtude de ambientes complexos que abrangem múltiplas nuvens. No entanto, as PMEs lideram o crescimento com um CAGR de 14,89% porque as plataformas SaaS de baixo código eliminam os encargos de infraestrutura e cobram por conector em vez de por servidor. Os pacotes de serviços gerenciados atraem ainda mais as empresas com recursos limitados ao agrupar monitoramento, aplicação de patches e suporte 24x7 em uma única taxa mensal.

Por Tipo de Serviço: Serviços Gerenciados Transformam os Modelos de Entrega

Os Serviços Profissionais representaram 67,12% da receita de 2025 porque o desenvolvimento de conectores personalizados e o gerenciamento de mudanças ainda são essenciais para implantações globais. Os Serviços Gerenciados crescerão 14,45% ao ano à medida que os fornecedores oferecem contratos baseados em resultados que garantem throughput e latência enquanto utilizam IA para corrigir falhas automaticamente.

Por Setor do Usuário Final: O Setor Manufatureiro Impulsiona a Transformação Digital

O BFSI comandou 22,34% da participação de receita em 2025 porque a triagem de fraudes em tempo real exige fusão de dados de baixa latência entre canais. O setor manufatureiro está no caminho para um CAGR de 13,72% à medida que as implantações da Indústria 4.0 conectam robôs do chão de fábrica a análises em nuvem para otimizar o rendimento e programar a manutenção preditiva.

Análise Geográfica

A América do Norte deteve 36,02% de participação de mercado em 2025, impulsionada pela profunda expertise em nuvem, regimes permissivos de fluxo de dados e proximidade com as sedes dos fornecedores, o que garante acesso antecipado a recursos de ponta. As empresas aqui adotam observabilidade de integração orientada por IA que correlaciona chamadas de API, filas de mensagens e pipelines de dados em um único painel de controle.

A Ásia-Pacífico está prevista para o CAGR mais rápido de 14,25% até 2031. Os programas de nuvem soberana exigem plataformas híbridas capazes de aplicar a residência de dados enquanto ainda sincronizam cargas de trabalho de pesquisa e desenvolvimento globalmente. A rápida implantação de 5G e a proliferação de IoT na China, Japão e Coreia do Sul geram rajadas de telemetria que precisam ser processadas na borda antes do arquivamento em data lakes centrais.

A Europa mantém participação considerável devido a mandatos rígidos de privacidade que enfatizam registros de auditoria, fluxos de trabalho de consentimento e linhagem de dados imutável. O próximo Ato de Resiliência Operacional Digital impulsionará as instituições financeiras a adotar arquiteturas de streaming de eventos que sobrevivam a falhas de ponto único.

Cenário Competitivo

Os cinco principais fornecedores — Salesforce (MuleSoft), Oracle, Informatica, SAP e Boomi — controlam conjuntamente 57,7% da receita, sinalizando concentração moderada. Os incumbentes se diferenciam por meio de mapeamento assistido por IA, governança unificada e amplitude de conectores pré-construídos. Disruptores como SnapLogic e Workato focam em desenvolvedores cidadãos, incorporando assistentes de IA generativa que geram pipelines automaticamente a partir de prompts em linguagem natural.

A consolidação estratégica se acelera: o acordo de USD 8 bilhões da Salesforce com a Informatica une a conectividade orientada por API com a governança de dados empresariais, enquanto a aquisição de especialistas em integração pela IBM aprofunda o alcance no setor público. Os fornecedores agora investem em runtimes leves para implantação na borda e painéis de otimização de custos incorporados que aconselham sobre o dimensionamento correto de instâncias para conter a inflação dos gastos em nuvem.

Líderes do Setor de Software de Integração em Nuvem

Microsoft Corporation

Oracle Corporation

Informatica Corporation

SAP SE

TIBCO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Salesforce concluiu sua aquisição de USD 8 bilhões da Informatica, criando a plataforma de integração de dados e aplicações mais abrangente do setor, que combina a conectividade orientada por API do MuleSoft com as capacidades de gerenciamento de dados empresariais da Informatica para suportar agentes de IA autônomos.

- Abril de 2025: A Oracle anunciou parcerias com o Google Cloud e a OpenAI, permitindo a implantação contínua de cargas de trabalho entre plataformas de nuvem sem cobranças de transferência de dados, ao mesmo tempo que fornece serviços do Oracle Database diretamente nos data centers do Google Cloud para suportar o treinamento e a implantação de modelos de IA.

- Março de 2025: A Oracle integrou a plataforma de software NVIDIA AI Enterprise em toda a Oracle Cloud Infrastructure, fornecendo acesso a mais de 160 ferramentas de IA e microsserviços NIM, ao mesmo tempo que garante a conformidade com as regulamentações locais para implantações de nuvem soberana.

- Fevereiro de 2025: A Salesforce e o Google Cloud expandiram sua parceria para fornecer agentes de IA autônomos que colaboram entre as aplicações Salesforce Customer 360 e Google Workspace, permitindo o uso bidirecional de dados entre o Google BigQuery e a Salesforce sem duplicação de dados.

- Janeiro de 2025: A IBM adquiriu a Applications Software Technology para aprimorar a expertise em Oracle Cloud para clientes do setor público, seguindo a estratégia da empresa de adquirir capacidades de consultoria especializadas para apoiar iniciativas de transformação digital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de software de integração na nuvem compreende quaisquer plataformas licenciadas ou baseadas em subscrição que permitem que dados, aplicações, API, processos e fluxos B2B/EDI se movam de forma contínua entre cargas de trabalho em nuvem pública, privada ou híbrida e sistemas locais. O âmbito abrange plataformas de integração como serviço (iPaaS) pré-configuradas, suites de integração de dados na nuvem e middleware de baixo código que fornecem funções de transformação, mapeamento, monitorização e governação através de um ambiente de execução gerido.

As exclusões de âmbito incluem ferramentas vendidas exclusivamente para cópia de segurança/sincronização unidirecional, código de serviços profissionais à medida e appliances ESB puramente locais que não estão incluídos.

Visão Geral da Segmentação

- Por Tipo

- PaaS

- IaaS

- SaaS

- Por Integração

- Integração de Aplicações

- Integração de Dados

- Gerenciamento de API

- Integração de Processos e Orquestração

- Integração B2B/EDI

- Por Tamanho de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Tipo de Serviço

- Serviços Profissionais

- Serviços Gerenciados

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Educação

- Saúde e Ciências da Vida

- Manufatura

- Governo e Setor Público

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os insights foram refinados através de entrevistas e inquéritos com CIOs, arquitetos de integração, responsáveis de aquisição na nuvem e fornecedores de serviços geridos na América do Norte, Europa e Ásia-Pacífico. Estes diálogos clarificaram as contagens médias de utilizadores, os picos de chamadas de API, as mudanças de licenciamento para preços baseados em eventos e as barreiras associadas à residência de dados, permitindo-nos verificar os pressupostos decorrentes de dados secundários.

Investigação Documental

Os nossos analistas iniciaram com trabalho documental estruturado que mapeou o universo de implementações na nuvem e os pontos de contacto de integração. Fontes públicas como as tabelas de despesas TIC do US Bureau of Labor Statistics, os inquéritos de adoção da nuvem do Eurostat, os portais de dados abertos do Gartner, os índices de preços TIC da OCDE e associações do setor como a Cloud Native Computing Foundation forneceram sinais de base de volume e preço. Os relatórios 10-K, S-1 e as chamadas de resultados das empresas clarificaram as faturações dos fornecedores, enquanto a análise de patentes da Questel e os registos de expedição da Volza indicaram escolhas arquiteturais emergentes. Esta recolha ofereceu a base de trabalho; é ilustrativa e não exaustiva, uma vez que muitas outras fontes informaram a validação.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com as contagens de cargas de trabalho empresariais na nuvem e as despesas regionais em SaaS, que são depois alinhadas com os rácios de penetração de integração e os preços médios de venda combinados. Os totais de fornecedores, as verificações de canais e as revisões de faturas por amostragem servem como verificações cruzadas seletivas de baixo para cima que ancoram os totais. As variáveis-chave acompanhadas incluem: 1) número de aplicações SaaS por empresa, 2) quota de cargas de trabalho multi-nuvem, 3) faixas de preço anuais de subscrição iPaaS, 4) volumes médios mensais de chamadas de API e 5) taxas de saída de dados na nuvem. A regressão multivariada sobre estes fatores, seguida de análise de cenários para choques macroeconómicos, gera a curva 2025-2030. As lacunas de dados em geografias menores são colmatadas por métricas de referência como a largura de banda de internet per capita e a população de programadores.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação a benchmarks de terceiros e séries históricas; as anomalias desencadeiam uma escalada para os analistas antes da aprovação. A Mordor atualiza a cada 12 meses, com revisões intercalares quando surgem alterações materiais de fusões e aquisições ou regulatórias, e uma revisão final antes da publicação garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base de Software de Integração na Nuvem da Mordor Inspira Confiança

As estimativas publicadas por empresas de investigação divergem frequentemente porque cada uma escolhe limites de mercado, pressupostos de custo e calendários de atualização únicos. Os compradores merecem clareza sobre estes fatores de divergência.

As principais diferenças surgem quando alguns estudos incluem receitas de consultoria de integração no software, limitam os cálculos a uma única região ou aplicam pontos de preço uniformes que ignoram os escalões baseados no consumo. O modelo da Mordor reporta receitas exclusivamente de software, aplica ASPs específicos por geografia e baseia-se num ciclo de atualização anual; estas salvaguardas reduzem a inflação ou a subestimação.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 7,68 mil milhões (2025) | Mordor Intelligence | - |

| USD 3,66 mil milhões (2023) | Global Consultancy A | âmbito geográfico mais restrito e exclui módulos de gestão de API |

| USD 10,47 mil milhões (2024) | Industry Portal B | agrega serviços de integração e utiliza preços de tabela sem ajustamentos de escalão de utilização |

Em suma, ao alinhar um âmbito claramente definido com a recolha de dados por métodos mistos e uma cadência de atualização anual, a Mordor Intelligence oferece aos decisores uma linha de base equilibrada e transparente que podem replicar e testar sob pressão com confiança.

Principais Perguntas Respondidas no Relatório

O que impulsiona o CAGR de 13,41% esperado para o software de integração em nuvem?

As empresas precisam unificar dados em ambientes de múltiplas nuvens, gerenciar portfólios de SaaS em rápido crescimento e suportar análises em tempo real na borda da rede, impulsionando um crescimento sustentado de dois dígitos.

Qual modelo de implantação cresce mais rapidamente?

As plataformas de integração baseadas em SaaS se expandem a um CAGR de 15,12% porque oferecem dimensionamento imediato, ferramentas de baixo código e preços por assinatura alinhados com os orçamentos operacionais.

Como as leis de soberania de dados influenciam a estratégia de integração?

As empresas adotam modelos híbridos que mantêm dados sensíveis dentro das fronteiras nacionais enquanto sincronizam insights anonimizados globalmente, aumentando a demanda por roteamento orientado por políticas e zonas de nuvem soberana.

Qual região apresenta o maior potencial de crescimento até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 14,25%, impulsionado por programas de nuvem soberana, implantação de 5G e investimentos em IoT industrial.

Por que os serviços gerenciados estão ganhando popularidade?

Os contratos gerenciados baseados em resultados transferem o monitoramento e a remediação para os fornecedores, reduzem o tempo de inatividade e permitem que as empresas se concentrem na inovação em vez da manutenção de infraestrutura.

Página atualizada pela última vez em: