Tamanho e Participação do Mercado de Gestão Cognitiva de Dados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

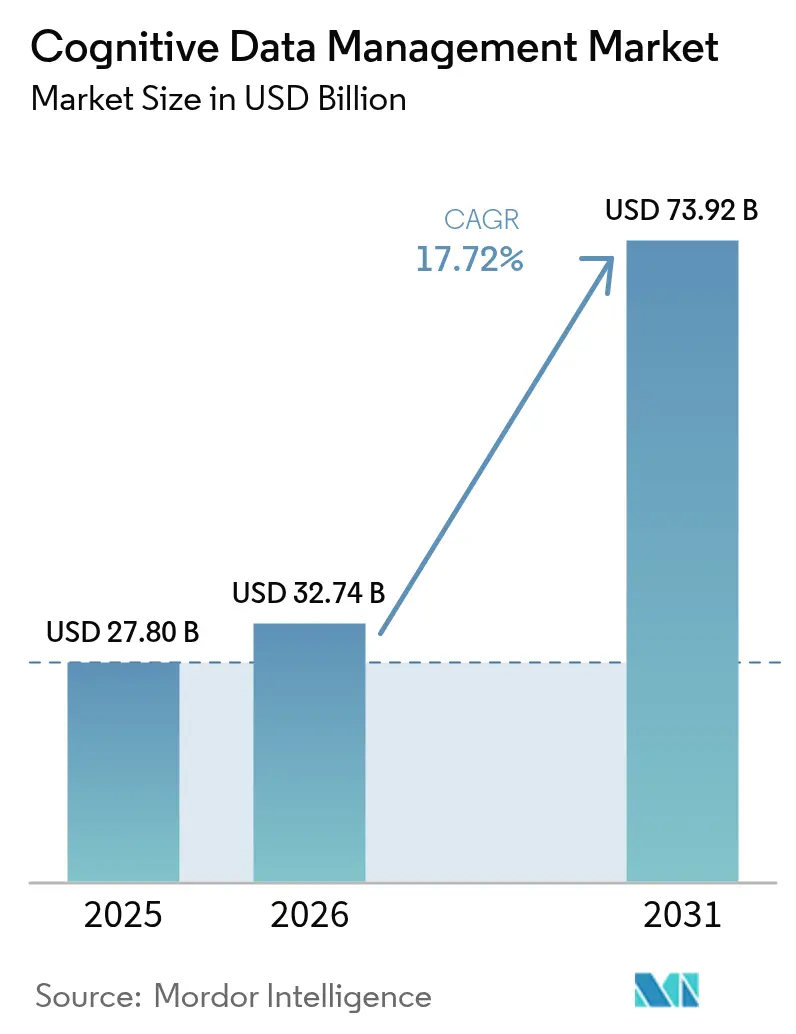

| Tamanho do Mercado (2026) | 32.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Cognitiva de Dados por Mordor Intelligence

O tamanho do Mercado de Gestão Cognitiva de Dados foi avaliado em USD 27,80 bilhões em 2025 e estima-se que cresça de USD 32,74 bilhões em 2026 para atingir USD 73,92 bilhões até 2031, a um CAGR de 17,72% durante o período de previsão (2026-2031).

A rápida adoção de IA generativa nas empresas, o aumento do escrutínio regulatório e o crescimento exponencial de dados originados por IoT impulsionam a expansão do mercado de gestão cognitiva de dados. Os modelos fundamentais de IA agora realizam o enriquecimento de metadados em minutos, e não em meses, enquanto arquiteturas de salas limpas que preservam a privacidade suportam análises entre empresas sem expor informações sensíveis. Plataformas em nuvem equipadas com clusters de GPU permitem a orquestração de dados em tempo real, e soluções específicas do setor encurtam os ciclos de conformidade para saúde, serviços financeiros e manufatura. A fragmentação moderada de fornecedores incentiva o surgimento de novos participantes especializados que se concentram em governança adaptada ao setor, linhagem automatizada e capacidades de catalogação com suporte a vetores.

Principais Conclusões do Relatório

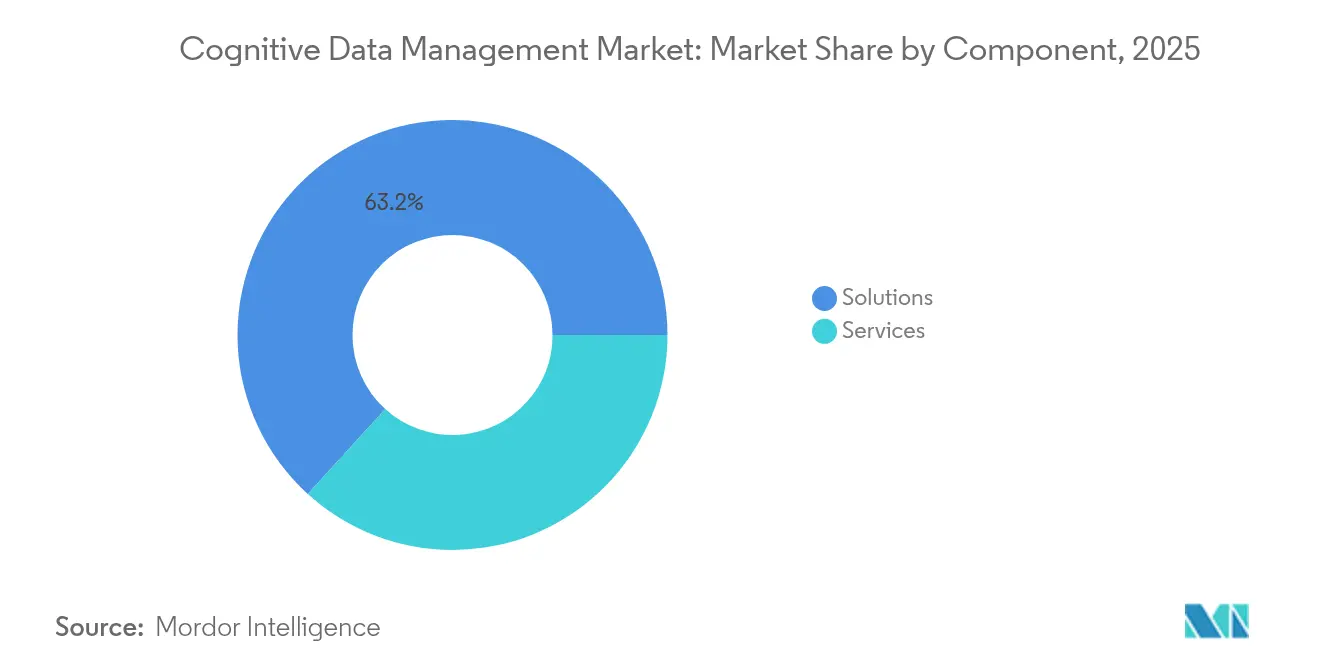

- Por componente, as soluções lideraram com 63,25% de participação na receita em 2025 no mercado de gestão cognitiva de dados; os serviços estão projetados para avançar a um CAGR de 24,1% até 2031.

- Por tipo de implantação, a nuvem capturou 60,45% da participação do mercado de gestão cognitiva de dados em 2025, enquanto as implantações híbridas e multinuvem estão previstas para se expandir a um CAGR de 22,9% até 2031.

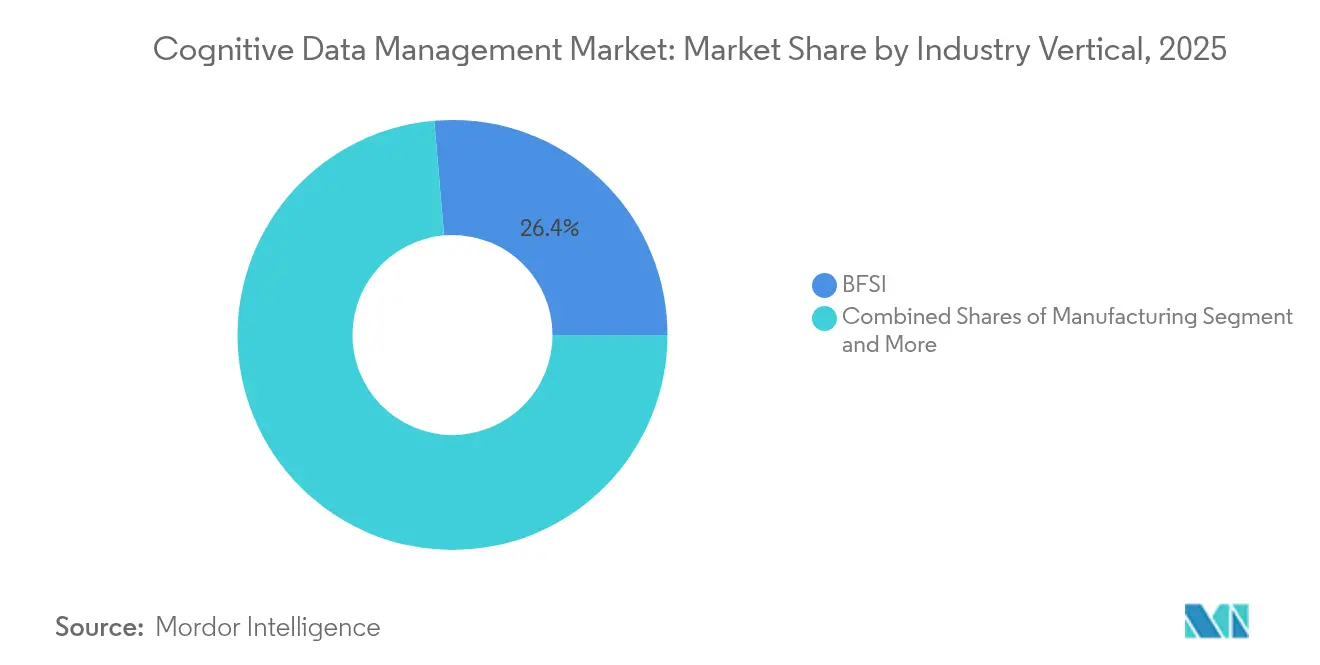

- Por vertical do setor, o segmento BFSI deteve 26,35% do tamanho do mercado de gestão cognitiva de dados em 2025; a saúde é a vertical de crescimento mais rápido com um CAGR de 21,1% entre 2026 e 2031.

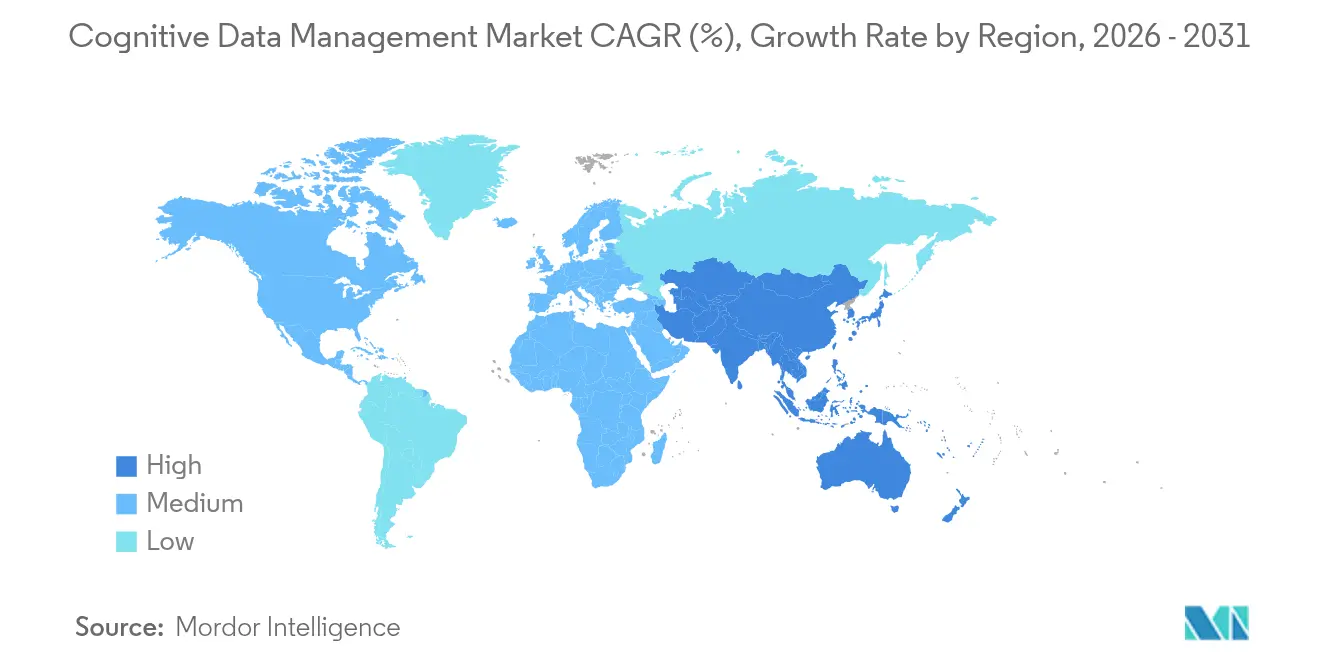

- Por geografia, a América do Norte comandou 41,20% da participação na receita em 2025 no mercado de gestão cognitiva de dados; a APAC está projetada para registrar a expansão mais rápida a um CAGR de 20,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Gestão Cognitiva de Dados

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dilúvio de dados vinculados à IoT | +4.2% | Global, com APAC liderando implantações de ponta | Médio prazo (2-4 anos) |

| Análise em hiperescala e adoção de IA generativa | +5.8% | América do Norte e UE como núcleo, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Regulamentações obrigatórias de governança de dados | +3.1% | UE liderando, América do Norte seguindo, APAC emergindo | Longo prazo (≥ 4 anos) |

| Enriquecimento de metadados impulsionado por modelo fundamental | +2.9% | Global, concentrado em centros tecnológicos | Médio prazo (2-4 anos) |

| Surgimento de salas limpas de dados que preservam a privacidade | +1.8% | Global, com adoção antecipada em BFSI e saúde | Curto prazo (≤ 2 anos) |

| Serviços de malha de dados nativos em nuvem de hiperescaladores | +2.3% | América do Norte e UE liderando, adoção rápida na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dilúvio de Dados Vinculados à IoT

Plantas industriais, veículos conectados e wearables de saúde produzem atualmente terabytes de telemetria por dia. As plataformas de gestão cognitiva de dados ingerem, classificam e sinalizam anomalias em tempo real, garantindo que os dados sejam acionáveis na borda enquanto permanecem governados centralmente. Frotas automotivas como a da Tesla geram mais de 1,6 petabytes de dados de condução por mês, compelindo o mercado de gestão cognitiva de dados a oferecer pipelines de alto desempenho que alimentam modelos de direção autônoma.[1]Tesla Inc., "Dados do Piloto Automático e Aprendizado da Frota," tesla.com O processamento local na borda reduz a latência, enquanto a orquestração em nuvem preserva uma camada de governança unificada para conformidade e treinamento de modelos.

Análise em Hiperescala e Adoção de IA Generativa

Os programas de modelos de linguagem de grande porte encurtam o ciclo de dados até o insight em 40-60% quando sustentados por mecanismos inteligentes de catalogação e avaliação de qualidade.[2]Salesforce, "Estado dos Dados e Análises," salesforce.com As plataformas cognitivas automatizam a descoberta de dados em lagos massivos, conectam-se a repositórios de vetores para geração aumentada por recuperação e mantêm linhagem completa para explicabilidade dos modelos. A otimização automatizada de pipelines reduz os gastos com computação, um benefício fundamental à medida que as empresas treinam modelos cada vez maiores.

Regulamentações Obrigatórias de Governança de Dados

A Lei de IA da UE exige o rastreamento detalhado das fontes de dados de treinamento, lógica e resultados, levando as empresas a incorporar linhagem automatizada e capacidades de auditoria. As instituições financeiras devem cumprir simultaneamente o GDPR e as novas regras de IA, enquanto as organizações de saúde equilibram o HIPAA com as necessidades de compartilhamento de dados transfronteiriços. Os sistemas de gestão cognitiva de dados incorporam mecanismos de políticas que classificam dados, restringem a residência e geram painéis de conformidade em tempo real.

Enriquecimento de Metadados Impulsionado por Modelo Fundamental

Plataformas como o IBM watsonx reduzem o tempo de criação de metadados em até 80% por meio de modelos autossupervisionados que aprendem taxonomias empresariais.[3]IBM Corp., "Catálogo de Dados watsonx," ibm.com A detecção automática de conteúdo pessoalmente identificável e proprietário fortalece a governança, e modelos ajustados por domínio melhoram a descoberta em campos especializados como produtos farmacêuticos. Os ciclos contínuos de feedback dos usuários refinam a precisão do enriquecimento, garantindo que a qualidade do catálogo melhore ao longo do tempo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fluxos de trabalho analíticos complexos | -2.8% | Global, afetando particularmente ambientes empresariais legados | Médio prazo (2-4 anos) |

| Lacunas persistentes de segurança de dados | -1.9% | Global, com preocupações elevadas em setores regulamentados | Curto prazo (≤ 2 anos) |

| Escassez de talentos em engenharia de dados | -2.1% | América do Norte e UE como núcleo, impacto emergente na APAC | Longo prazo (≥ 4 anos) |

| Alta pegada de carbono de infraestrutura de grau IA | -1.4% | Global, concentrado em implantações de hiperescala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fluxos de Trabalho Analíticos Complexos

As empresas operam ambientes multinuvem que abrangem AWS, Azure e Google Cloud, com 76% operando em ambientes mistos.[4]Microsoft, "Relatório de Tendências Multinuvem 2025," microsoft.com As plataformas de gestão cognitiva de dados devem orquestrar o movimento de dados, impor políticas consistentes e integrar feeds de mainframe — tudo sem perda de desempenho. Conectores personalizados e requisitos em tempo real aumentam os custos e prolongam os ciclos de implementação, o que freia o crescimento imediato.

Lacunas Persistentes de Segurança de Dados

As arquiteturas distribuídas ampliam as superfícies de ataque. Os modelos de IA frequentemente requerem dados descriptografados durante a computação, expondo uma janela de potencial violação que as abordagens tradicionais de criptografia não conseguem fechar. Modelos de terceiros introduzem vulnerabilidades na cadeia de suprimentos, e a escassez de 200.000 profissionais de cibersegurança com expertise em IA limita a capacidade das empresas de fortalecer as implantações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Aceleram por Meio da Complexidade de Implementação

As soluções representaram 63,25% da receita de 2025, refletindo a adoção consolidada de suítes de software que automatizam catalogação, linhagem e aplicação de políticas. Os serviços se expandem a um CAGR de 24,1% até 2031, à medida que as organizações buscam suporte consultivo, de integração e de operações gerenciadas para governança avançada de IA. O tamanho do mercado de gestão cognitiva de dados para serviços está projetado para avançar em consonância com grandes programas de transformação digital que carecem de talentos internos. Os serviços profissionais dominam atualmente, enquanto os serviços gerenciados mostram o crescimento mais rápido em verticais regulamentadas.

Os parceiros de implementação ajudam os clientes a incorporar modelos fundamentais, construir estruturas de anonimização e conectar fontes legadas, reduzindo o tempo de obtenção de valor. A lacuna de talentos em engenharia preparada para IA empurra as empresas para a terceirização, tornando os serviços fundamentais para implantações controladas por risco. Os fornecedores empacotam serviços contínuos de curadoria de modelos e relatórios de conformidade em modelos de assinatura que prometem custos previsíveis.

Por Tipo de Implantação: A Dominância da Nuvem Reflete os Requisitos de Infraestrutura de IA

As implantações em nuvem detêm 60,45% dos gastos em 2025 e crescem a um CAGR de 22,6% porque as cargas de trabalho cognitivas precisam de fazendas de GPU elásticas e interconexões de baixa latência. O tamanho do mercado de gestão cognitiva de dados para implantação em nuvem se beneficia da eliminação de despesas de capital e do acesso a serviços de IA gerenciados. As implantações locais permanecem relevantes em defesa, saúde e bancos, mas enfrentam atualizações mais lentas e maiores despesas com hardware.

As configurações híbridas surgem como um compromisso pragmático. Os ativos sensíveis permanecem dentro de data centers privados, enquanto a computação em pico e os modelos fundamentais avançados funcionam em nuvens públicas. Os principais fornecedores investem em data centers regionais para satisfazer os mandatos de residência. As extensões de borda processam fluxos de IoT localmente, então sincronizam metadados e insights com catálogos centrais, garantindo governança unificada.

Por Vertical do Setor: A Transformação da Saúde Impulsiona o Crescimento Mais Rápido

O setor BFSI deteve 26,35% da participação do mercado de gestão cognitiva de dados em 2025, impulsionado por análise de risco e prevenção de fraudes em tempo real. A saúde registra um CAGR de 21,1% até 2031, à medida que fluxos de trabalho de sequenciamento genômico, imagem clínica e descoberta de medicamentos demandam administração automatizada. O setor de gestão cognitiva de dados aplica desidentificação, rastreamento de consentimento e linhagem para cumprir o HIPAA enquanto viabiliza pesquisas de IA.

A manufatura, as telecomunicações e o varejo também adotam plataformas cognitivas para manutenção preditiva, otimização de redes e comércio hiperpersonalizado. As empresas farmacêuticas aproveitam modelos ajustados por domínio para explorar artigos de pesquisa não estruturados, acelerando a descoberta de moléculas. As agências governamentais utilizam classificação automatizada para satisfazer leis de liberdade de informação e regulamentos de segurança nacional.

Análise Geográfica

A América do Norte responde por 41,20% da receita global em 2025, sustentada por ecossistemas de nuvem maduros, expertise tecnológica concentrada e implementações agressivas de IA empresarial em BFSI e saúde. Investimentos contínuos, como o hub de IA de USD 200 milhões do Snowflake no Vale do Silício, reforçam a liderança de inovação da região. A certeza regulatória e uma grande força de trabalho qualificada apoiam o crescimento estável, embora a escassez de talentos persista em funções especializadas de engenharia de IA.

A APAC exibe a trajetória mais rápida com um CAGR de 20,85% até 2031. A estrutura Society 5.0 do Japão, o programa Smart Nation de Singapura e a agenda de IA soberana da China aceleram os gastos em gestão cognitiva de dados. A digitalização local da manufatura e a expansão do 5G intensificam os desafios de volume de dados, e os modelos de governança regionais estimulam a demanda por controles automatizados de residência. O setor de serviços de TI da Índia expande as ofertas gerenciadas que entregam capacidades cognitivas em todo o mundo.

A Europa cresce de forma constante à medida que a aplicação do GDPR e a Lei de IA da UE intensificam as pressões de conformidade. As empresas priorizam análises que preservam a privacidade usando aprendizado federado e privacidade diferencial, que se alinham bem com plataformas cognitivas. A Alemanha lidera a adoção na manufatura, o Reino Unido impulsiona casos de uso em serviços financeiros, e os países nórdicos integram métricas de sustentabilidade, rastreando a pegada de carbono da infraestrutura de IA juntamente com a governança de dados.

O Oriente Médio e África e a América do Sul representam oportunidades emergentes. Os governos lançam iniciativas de economia digital, e as operadoras de telecomunicações modernizam redes com malhas de dados prontas para IA. As lacunas de infraestrutura e os déficits de competências moderam o crescimento de curto prazo, mas as regulamentações localizadas e a construção de regiões em nuvem estabelecem as bases para expansão futura.

Cenário Competitivo

O mercado de gestão cognitiva de dados apresenta fragmentação moderada; nenhum fornecedor ultrapassa 15% de participação. Provedores estabelecidos, IBM, Microsoft e Oracle, aproveitam bases instaladas e suítes de produtos amplas para adicionar recursos cognitivos. Participantes nativos da nuvem, como Snowflake e Databricks, projetam arquiteturas otimizadas para cargas de trabalho modernas, enquanto startups com foco em IA se concentram em busca vetorial, linhagem automatizada e ferramentas de privacidade por design.

A consolidação estratégica se intensifica. A Salesforce anunciou uma aquisição da Informatica por USD 27 bilhões para fundir dados de CRM com governança impulsionada por IA, enquanto a IBM adquiriu a DataStax para capacidades de NoSQL e busca vetorial. As parcerias também proliferam; o Snowflake integra o Azure OpenAI Service, trazendo modelos de última geração para seu ambiente seguro. Os registros de patentes cresceram 45% em 2024, concentrados em geração automatizada de metadados e aprendizado federado. Os fornecedores se diferenciam na precisão do modelo, pacotes de conformidade setorial e facilidade de integração, e não apenas no preço.

Os serviços gerenciados surgem como alavanca de crescimento. Clientes sem talentos em IA optam por operações completas que agrupam software, infraestrutura e governança. Os distribuidores e parceiros de integração de sistemas constroem ofertas focadas em verticais — malhas de dados de saúde, hubs de risco financeiro e planos de controle de fábricas inteligentes — desenvolvidas sobre plataformas de fornecedores. Projetos de código aberto ganham reconhecimento por estruturas de governança transparentes, mas dependem de integradores para suporte de nível empresarial.

Líderes do Setor de Gestão Cognitiva de Dados

IBM Corporation

SAP SE

Salesforce.com, Inc.

SAS Institute Inc.

Informatica Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Snowflake adquiriu a Crunchy Data por USD 250 milhões para adicionar serviços PostgreSQL de nível empresarial que suportam aplicações de IA transacional.

- Junho de 2025: O Snowflake apresentou o Cortex AISQL e o Snowflake Intelligence, incorporando consultas em linguagem natural e agentes autônomos que simplificam os fluxos de trabalho de análise.

- Maio de 2025: A Salesforce concordou em adquirir a Informatica por USD 27 bilhões, unindo CRM, integração e governança impulsionada por IA.

- Maio de 2025: A IBM concluiu a aquisição da DataStax, integrando NoSQL e busca vetorial em sua pilha de IA em nuvem híbrida.

Escopo do Relatório Global do Mercado de Gestão Cognitiva de Dados

A gestão cognitiva de dados refere-se ao uso da computação cognitiva para automatizar atividades manuais na gestão de dados. Isso ajuda a reduzir o fardo administrativo imposto pela gestão de dados e minimizar erros. Anteriormente, os profissionais de gestão de dados utilizavam processos manuais para analisar os dados. Essas iniciativas ajudaram desenvolvedores e analistas a obter compreensão de seus dados e melhoraram sua capacidade de cumprir as regulamentações de dados.

| Soluções |

| Serviços |

| Local |

| Nuvem |

| BFSI |

| Saúde e Produtos Farmacêuticos |

| TI e Telecomunicações |

| Manufatura |

| Outras Verticais |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Componente | Soluções |

| Serviços | |

| Por Tipo de Implantação | Local |

| Nuvem | |

| Por Vertical do Setor | BFSI |

| Saúde e Produtos Farmacêuticos | |

| TI e Telecomunicações | |

| Manufatura | |

| Outras Verticais | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de gestão cognitiva de dados?

As empresas enfrentam demandas regulatórias crescentes e massivo crescimento de dados provenientes de IoT e projetos de IA generativa, levando-as a adotar plataformas de governança habilitadas por IA que automatizam classificação, linhagem e conformidade.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços estão crescendo a um CAGR de 24,1% entre 2026 e 2031, à medida que as organizações buscam orientação especializada e operações gerenciadas para implantações complexas de governança de dados de IA.

Por que a saúde é a vertical de crescimento mais rápido?

Os volumes de dados de saúde provenientes de genômica, imagem e monitoramento de pacientes requerem desidentificação e rastreamento rigoroso de linhagem — capacidades que as plataformas cognitivas entregam enquanto suportam pesquisas orientadas por IA, resultando em um CAGR de 21,1%.

Qual é a importância da implantação em nuvem neste mercado?

A nuvem captura 60,45% de participação na receita graças a recursos elásticos de GPU e serviços de IA gerenciados, e está prevista para crescer a um CAGR de 22,6% até 2031.

Quais regiões apresentam as perspectivas de expansão mais fortes?

A APAC lidera com um CAGR de 20,85%, à medida que o Japão, Singapura e a China investem em estratégias de IA soberana e programas de indústria digital que dependem de capacidades avançadas de gestão de dados.

Quão fragmentada é a concorrência entre fornecedores?

Nenhum fornecedor controla mais de 15% da participação; o mercado apresenta um índice de concentração de 5, o que significa que empresas estabelecidas coexistem com participantes ágeis com foco em IA que visam necessidades de nicho em conformidade e automação.

Página atualizada pela última vez em: