Tamanho e Participação do Mercado de Software como Dispositivo Médico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 37.62% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

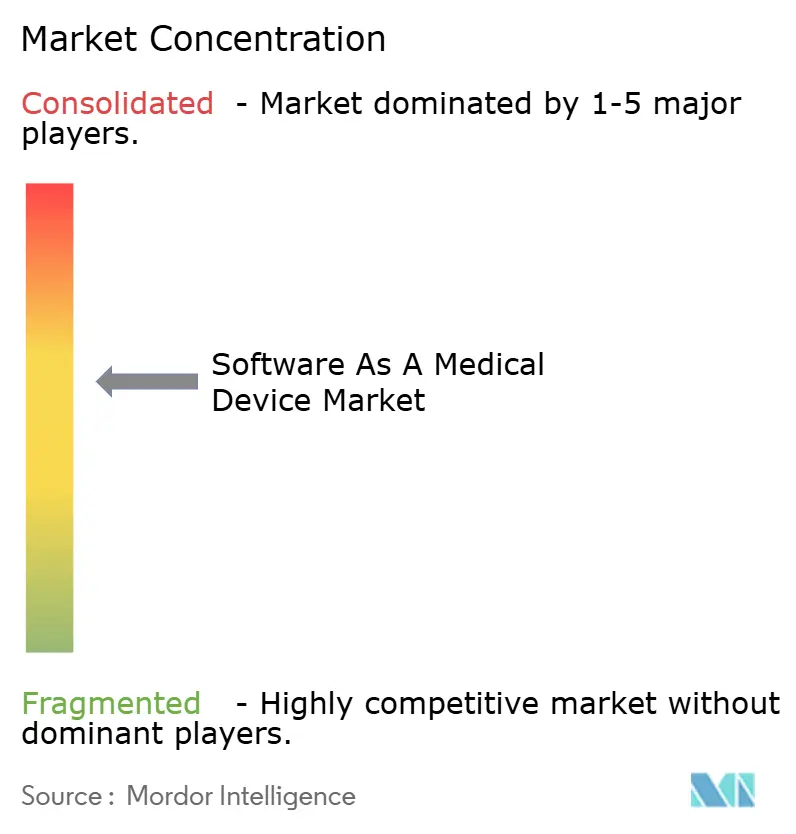

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software como Dispositivo Médico por Mordor Intelligence

Espera-se que o tamanho do mercado de Software como Dispositivo Médico cresça de USD 3,81 bilhões em 2025 para USD 5,24 bilhões em 2026 e está previsto para atingir USD 25,87 bilhões até 2031, a um CAGR de 37,62% no período de 2026 a 2031. A validação clínica acentuadamente crescente de algoritmos de inteligência artificial, a maturação de arquiteturas nativas em nuvem e a adoção por parte dos pagadores de novos códigos de reembolso ancoram coletivamente o mercado de Software como Dispositivo Médico em uma trajetória de crescimento acelerado. A proliferação de smartphones e tablets fornece uma plataforma pronta para aplicativos com autorização clínica, enquanto chips de IA de borda em dispositivos vestíveis de consumo movem a inferência em tempo real para fora da nuvem e para mais perto das rotinas diárias dos pacientes. Os reguladores responderam com vias simplificadas de controle de mudanças, permitindo que softwares de aprendizado contínuo iterem sem longos processos de reapresentação. Ao mesmo tempo, as leis de privacidade de dados transfronteiriças estão forçando estratégias de implantação regionais que moderam o alcance de outra forma global das soluções de SaMD.

Principais Conclusões do Relatório

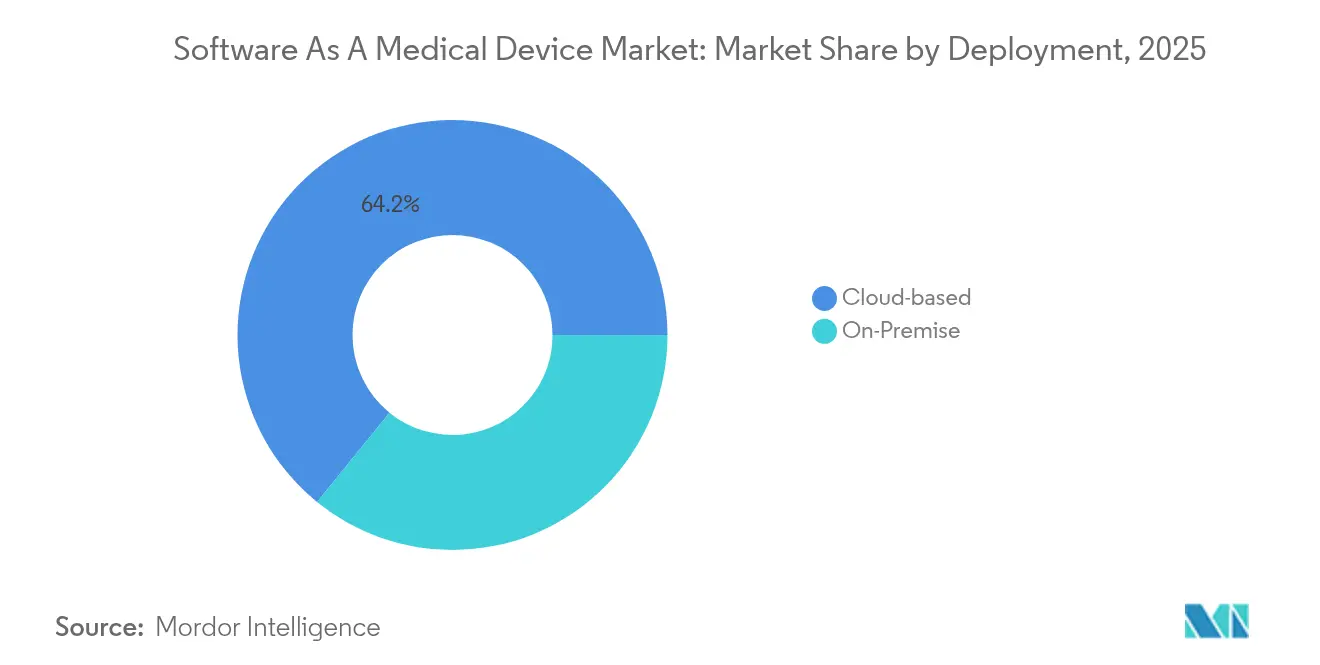

- Por implantação, as soluções hospedadas em nuvem detinham 64,15% da participação de receita em 2025; os modelos híbridos e de nuvem pura juntos estão previstos para se expandir a um CAGR de 44,9% até 2031.

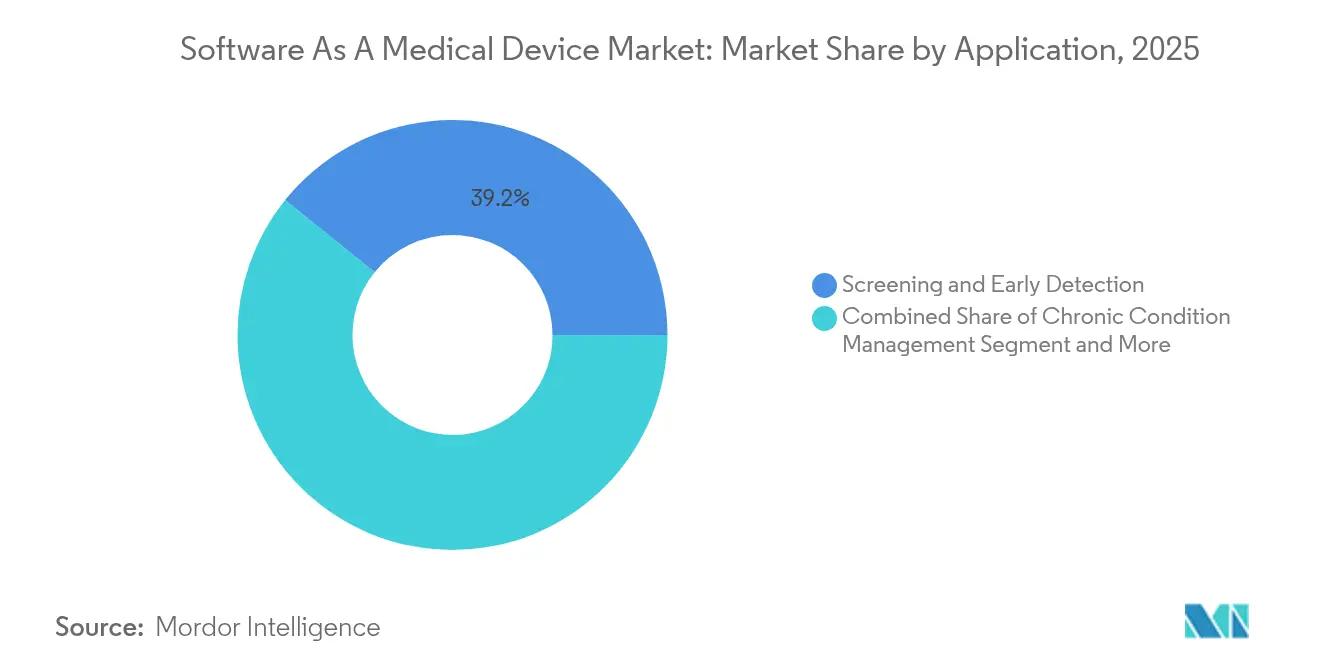

- Por aplicação, triagem e detecção precoce representaram 39,20% do tamanho do mercado de Software como Dispositivo Médico em 2025, enquanto a gestão de condições crônicas avança a um CAGR de 39,9% até 2031.

- Por usuário final, hospitais e clínicas contribuíram com 41,05% da receita em 2025, mas os ambientes de cuidados domiciliares estão posicionados para o maior CAGR de 42,2% nos próximos cinco anos.

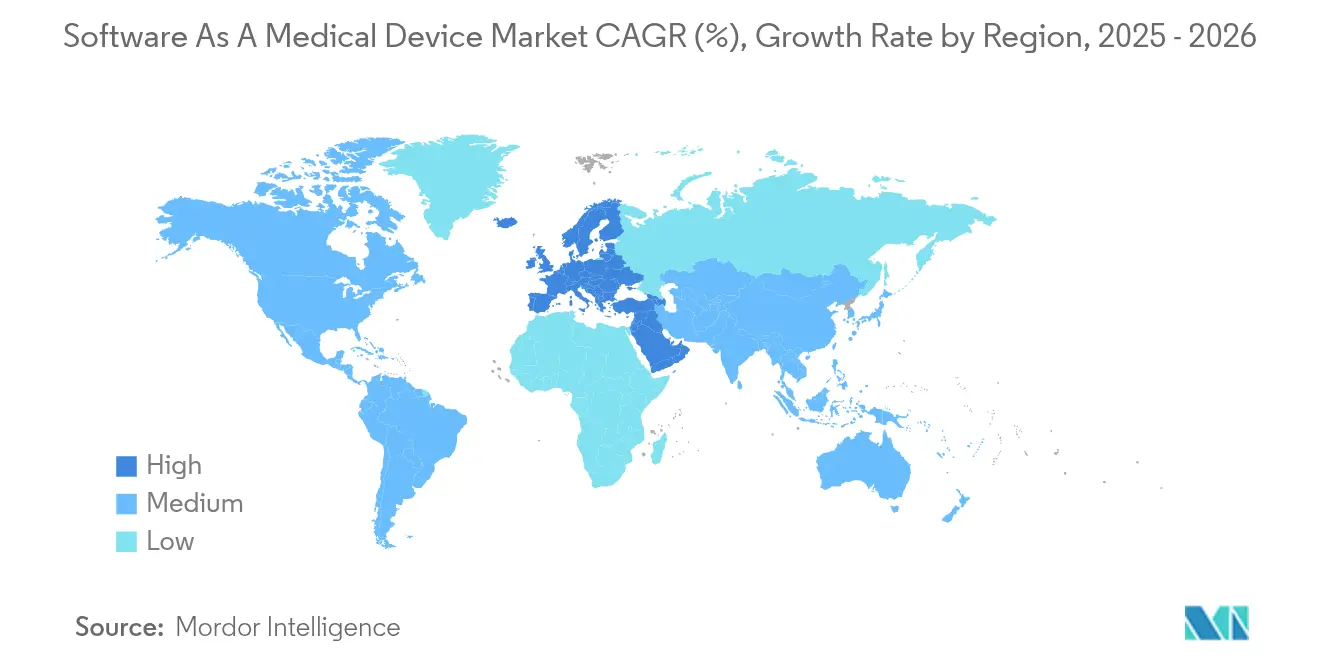

- Por região, a América do Norte comandou 41,30% de participação em 2025; a Europa está projetada para registrar o CAGR mais rápido de 43,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software como Dispositivo Médico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadeias de ferramentas de validação rápida de algoritmos de IA/ML | +8.5% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Crescimento dos programas de monitoramento remoto de doenças crônicas | +7.2% | Global, particularmente forte na América do Norte e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Precisão dos sensores de smartphones agora equiparando-se ao hardware Classe II | +6.8% | Global, liderado pela adoção de eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Códigos de reembolso para terapêuticas digitais (DTx) | +5.9% | América do Norte principalmente, expandindo-se para a UE | Médio prazo (2 a 4 anos) |

| Pouco explorado – Pilotos de "dados do mundo real simplificados" da FDA para atualizações de SaMD | +4.3% | América do Norte, com repercussão regulatória global | Longo prazo (≥ 4 anos) |

| Pouco explorado – Chips de inferência de borda dentro de dispositivos vestíveis habilitando SaMD offline | +3.8% | Global, com concentração de fabricação na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Cadeias de ferramentas de validação rápida de algoritmos de IA/ML | +8.5% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Cadeias de Ferramentas de Validação Rápida de Algoritmos de IA/ML

A Administração de Alimentos e Medicamentos dos Estados Unidos autorizou mais de 520 dispositivos médicos habilitados por IA até o momento, um marco possibilitado por planos de controle de mudanças predeterminados que permitem aos desenvolvedores atualizar modelos sem reapresentação completa.[1]Administração de Alimentos e Medicamentos dos EUA, "Lista de Dispositivos Médicos Habilitados por Inteligência Artificial e Aprendizado de Máquina (IA/ML)," fda.gov Os lançamentos de aprendizado contínuo transformam ciclos de atualização de seis meses em implantações de menos de um mês, conferindo aos pioneiros uma vantagem competitiva duradoura. O capital de risco espelhou essa confiança, direcionando USD 11 bilhões para startups de IA em saúde em 2024, um quarto de todo o financiamento de saúde digital. Estruturas de evidências do mundo real em escala aprimoram ainda mais o ciclo de retroalimentação pós-mercado, impulsionando tanto o monitoramento de segurança quanto as alegações de marketing.

Crescimento dos Programas de Monitoramento Remoto de Doenças Crônicas

No NYU Langone Health, um programa ambulatorial com 8.000 pacientes elevou a adesão ao envio de dados para 58,7% e reduziu a utilização de cuidados agudos.[2]NEJM Catalyst, "Monitoramento Remoto de Pacientes Ambulatoriais em Escala," catalyst.nejm.org Sucessos semelhantes em cardiologia e endocrinologia levaram os pagadores a adotar um desenho permanente de benefícios de monitoramento remoto de pacientes (RPM); a Tabela de Honorários Médicos do Medicare de 2025 cria códigos agrupados que reembolsam o tempo da equipe de cuidados gasto no gerenciamento de sinais vitais provenientes de SaMD. Pilotos na Ásia-Pacífico ecoam esses ganhos: uma plataforma de gestão de diabetes em Tianjin reduziu a glicose em jejum em 1,68% e a HbA1c em 0,45% em milhares de usuários. Esses resultados justificam implantações em larga escala e consolidam a demanda de longo prazo.

Precisão dos Sensores de Smartphones Agora Equiparando-se ao Hardware Classe II

Estudos clínicos relatam que a fotopletismografia de smartwatch detecta fibrilação atrial com sensibilidade de 94,8% e especificidade de 95%.[3]A. Vaidya et al., "Fotopletismografia de Smartwatch para Detecção de Fibrilação Atrial," JACC: Advances, academic.oup.com Ensaios separados constatam que a oximetria de pulso baseada em smartphone atende ao limite de precisão FDA/ISO 80601 de ±3 pontos de SpO₂, alcançando desvios RMS de 2,6%. Essas validações — além do algoritmo de apneia do sono autorizado pela FDA da Samsung — expandem o mercado endereçável de Software como Dispositivo Médico para além dos ambientes clínicos, integrando-se à vida cotidiana.

Códigos de Reembolso para Terapêuticas Digitais (DTx)

O novo código HCPCS Nível II A9291 e três códigos G de 2025 agora compensam os médicos pela prescrição de terapêuticas digitais autorizadas pela FDA e pelo gerenciamento de dados gerados pelos pacientes. As seguradoras comerciais estão seguindo o mesmo caminho, criando uma via de receita previsível que elimina uma barreira central de adoção. O Medicaid de Massachusetts, por exemplo, já reembolsa as DTx cobertas em todo o estado, acelerando o acesso dos pacientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos fragmentados de conformidade global com segurança cibernética/ISO 81001-5-1 | -4.7% | Global, com requisitos regionais variados | Médio prazo (2 a 4 anos) |

| Legislação de privacidade de dados limitando nuvens de saúde transfronteiriças | -3.9% | UE-EUA principalmente, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pouco explorado – Descontinuações de API do sistema operacional de smartphones que comprometem aplicativos SaMD legados | -2.8% | Global, afetando os ecossistemas iOS e Android | Curto prazo (≤ 2 anos) |

| Pouco explorado – Evidências atuariais limitadas para economias de custos de longo prazo das DTx | -2.1% | Mercados de seguros da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Fragmentados de Conformidade Global com Segurança Cibernética / IEC 81001-5-1

Os fornecedores de SaMD devem agora alinhar-se ao novo ciclo de desenvolvimento seguro IEC 81001-5-1, ao mesmo tempo em que atualizam os dossiês técnicos para o Regulamento de Dispositivos Médicos da UE e, em breve, para a Lei de IA Europeia. O não cumprimento acarreta multas de até EUR 35 milhões ou 7% do faturamento global. Orientações semelhantes da FDA exigem documentação de modelo de ameaças e correção de vulnerabilidades. As regras em múltiplas camadas aumentam os prazos de certificação e favorecem empresas com equipes regulatórias internas, desacelerando os entrantes menores.

Legislação de Privacidade de Dados Limitando Nuvens de Saúde Transfronteiriças

A Lei de Intercâmbio de Registros Eletrônicos de Saúde da Flórida obriga o armazenamento nos EUA para entidades cobertas, enquanto o Departamento de Justiça dos EUA restringirá as transferências de dados sensíveis de saúde para países designados a partir de abril de 2025. As estipulações paralelas do GDPR permanecem sem resolução apesar dos sucessivos marcos UE-EUA, obrigando os fornecedores de SaMD a criar pilhas de dados específicas por região. A duplicação corrói as economias de escala e complica o treinamento de algoritmos que dependem de conjuntos de dados grandes e heterogêneos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Dominância da Nuvem Apesar das Pressões de Privacidade

As plataformas em nuvem capturaram 64,15% da receita em 2025 e se expandirão a um CAGR de 44,9%, superando as implantações locais. APIs de interoperabilidade, microsserviços em contêineres e bancos de dados com escalonamento automático reduzem coletivamente a sobrecarga de TI hospitalar e aceleram o lançamento de novos recursos. Esses benefícios mantêm o mercado de Software como Dispositivo Médico inclinado para a elasticidade da nuvem pública, mesmo com as regras de soberania de dados exigindo zonas de disponibilidade dentro do país.

As arquiteturas locais e híbridas sobrevivem onde a tolerância ao risco institucional exige controle físico das informações de saúde protegidas. Os hospitais frequentemente medem os uploads de imagens para a nuvem enquanto retêm os arquivos DICOM brutos em arquivos locais, um design dividido que equilibra latência com privacidade. A computação de borda obscurece ainda mais os limites ao pré-processar fluxos de ECG ou glicose localmente e, em seguida, enviar insights anonimizados para servidores centrais. Assim, o futuro do mercado provavelmente verá modelos coexistentes que trocam a conveniência da nuvem pura pela conformidade em nível de jurisdição.

Por Usuário Final: A Transformação dos Cuidados Domiciliares Acelera

Hospitais e clínicas detinham 41,05% da receita de 2025, aproveitando interfaces maduras de registros eletrônicos de saúde que integram as saídas de SaMD diretamente nos fluxos de trabalho clínicos. Os módulos de suporte à decisão sinalizam sinais vitais em deterioração, permitindo que os enfermeiros intervenham antes da escalada. No entanto, os ambientes de cuidados domiciliares estão posicionados para um CAGR de 42,2%, o crescimento mais rápido entre os usuários finais no mercado de Software como Dispositivo Médico. Os códigos de RPM expandidos do Medicare financiam a telemetria remota de pressão arterial e glicose, enquanto designs de interface móvel amigáveis ao usuário reduzem o atrito técnico para os idosos.

Os centros ambulatoriais e especializados adotam o SaMD para casos de uso episódicos, mas de alta acuidade, como a análise de perfusão pós-AVC, onde o tempo até o tratamento é fundamental. A maior continuidade de dados provenientes de sensores domiciliares alimenta mecanismos de pontuação de risco por IA que agendam acompanhamentos mais precoces com especialistas. Com o tempo, os hospitais podem atuar mais como centros de integração de dados do que como geradores primários de dados, fechando o ciclo de retroalimentação entre clínicos e pacientes em suas residências.

Por Aplicação: A Gestão de Cuidados Crônicos Ganha Impulso

A triagem e detecção precoce reteve 39,20% do tamanho do mercado de Software como Dispositivo Médico em 2025, apoiada por algoritmos autônomos de fundoscopia e dermoscopia que triagem grandes populações em minutos. Esses casos de alto volume proporcionam retorno sobre o investimento rápido ao prevenir intervenções tardias e dispendiosas. A gestão de condições crônicas, por sua vez, está projetada para entregar um CAGR de 39,9%, impulsionada pelo envelhecimento demográfico e pelos contratos de cuidados baseados em valor que recompensam métricas controladas de HbA1c e pressão arterial.

As terapêuticas digitais sobrepõem a modificação de comportamento baseada em evidências aos fluxos de monitoramento, formando vias de cuidado em circuito fechado. Alertas em tempo real incentivam a titulação de medicamentos antes que episódios agudos ocorram, reduzindo as readmissões. Os mecanismos de suporte à decisão clínica, frequentemente incorporados em painéis laterais de registros eletrônicos de saúde, sintetizam dados de múltiplos parâmetros em recomendações concisas, auxiliando médicos com tempo limitado.

Por Classe de Risco IMDRF: A Complexidade da Categoria III Impulsiona a Inovação

As soluções de Categoria I — que vão desde o coaching de bem-estar até o monitoramento básico da frequência cardíaca — representaram 47,25% da receita em 2025 graças à sobrecarga regulatória mínima e ao alcance de mercado de massa. Sua dominância ilustra como os canais de consumo continuam sendo um ponto de entrada no mercado de Software como Dispositivo Médico. Os produtos de Categoria III, no entanto, se expandirão a um CAGR de 39,1% à medida que os desenvolvedores avançam em direção ao diagnóstico autônomo e às recomendações de tratamento. As vias regulatórias agora esclarecem o limiar de evidências, incentivando inovações de maior risco.

As aplicações de Categoria II, como a previsão de tendências de glicose, se beneficiam de extensões de dados do mundo real que reduzem os custos de ensaios. Os dispositivos de Categoria IV permanecem de nicho, mas estratégicos; eles incorporam radiômica avançada e mecanismos de decisão multi-ômicos que exigem tanto transparência algorítmica quanto vigilância longitudinal. Coletivamente, esses níveis demonstram uma maturação da orientação de estilo de vida para software que informa ou até mesmo direciona os cuidados clínicos.

Análise Geográfica

A América do Norte contribuiu com 41,30% da receita global em 2025, sustentada pelos códigos de reembolso do Medicare e por um pipeline da FDA que já lista mais de 520 dispositivos de IA/ML autorizados. Os prestadores se beneficiam da penetração de longa data dos registros eletrônicos de saúde, o que torna a integração e as atualizações de conjuntos de pedidos relativamente simples. No entanto, estatutos como a Lei de Intercâmbio de Registros Eletrônicos de Saúde da Flórida complicam as implantações em múltiplas regiões e aumentam os encargos de pessoal de conformidade.

A Europa está prevista para registrar o CAGR regional mais rápido de 43,2% até 2031. A plena aplicação do Regulamento de Dispositivos Médicos da UE e a futura Lei de IA fornecem diretrizes harmonizadas que equilibram a segurança do paciente com a inovação. O processo DiGA da Alemanha oferece uma via clara de reembolso para terapêuticas baseadas em aplicativos, enquanto o esquema PECAN da França reembolsa pacotes de monitoramento remoto. No entanto, as rígidas restrições de processamento em nuvem da Alemanha podem aumentar os custos operacionais para fornecedores que dependem de data lakes centralizados.

A Ásia-Pacífico representa a próxima fronteira. Os pilotos de saúde digital da China em Tianjin alcançaram melhorias metabólicas mensuráveis, validando a adoção de SaMD em larga escala. O Japão acelerou o diagnóstico algorítmico de infarto cerebral, refletindo a intenção governamental de compensar a escassez de pessoal clínico. Em paralelo, um programa de saúde cardíaca da Arábia Saudita desenvolvido pela Bayer e pela Huma se alinha às ambições da Visão 2030 de digitalizar os cuidados preventivos. A fragmentação do mercado persiste, mas a fabricação local de sensores e telefones fornece plataformas de hardware com boa relação custo-benefício que facilitam o escalonamento rápido.

Cenário Competitivo

O mercado de Software como Dispositivo Médico é moderadamente fragmentado. A Medtronic, que reportou USD 33,5 bilhões em vendas no exercício fiscal de 2025, continua a incorporar algoritmos inteligentes em portfólios de hardware legados, aproximando-se cada vez mais da convergência total entre software e hardware. Os grandes players de tecnologia Apple e Google exploram a dominância do sistema operacional móvel para semear APIs de saúde que desenvolvedores terceirizados convertem em módulos reembolsáveis. Seus ecossistemas de nuvem, IA e dispositivos encurtam os ciclos de desenvolvimento para os parceiros, amplificando os efeitos de rede.

Fornecedores especializados como a Digital Diagnostics concentram-se exclusivamente em oftalmologia autônoma, obtendo designações de dispositivo inovador que dissuadem concorrentes diretos. A Biofourmis e a Closed Loop Medicine concentram-se em terapêuticas adaptativas, combinando regimes medicamentosos com retroalimentação fenotípica em tempo real. Os movimentos estratégicos ilustram estratégias convergentes: a NVIDIA e a Medtronic formaram uma plataforma conjunta para acelerar a implantação de modelos dentro da sala de cirurgia, enquanto a Viz.ai firmou um acordo plurianual com a Bristol Myers Squibb para identificar a cardiomiopatia hipertrófica mais precocemente. Cada aliança visa extrair receita recorrente de SaaS de vias clínicas que antes geravam apenas vendas episódicas de dispositivos.

O domínio regulatório agora serve como uma vantagem competitiva de barreira de entrada. As empresas que operacionalizam ciclos de desenvolvimento seguro IEC-81001 e mantêm dossiês técnicos dinâmicos podem enviar atualizações de software semanalmente, em comparação com trimestralmente para concorrentes menos preparados. Enquanto isso, a localização de pilhas de nuvem na Europa e em determinados estados dos EUA adiciona sobrecarga que empresas menores devem absorver ou repassar nos preços.

Líderes do Setor de Software como Dispositivo Médico

Siemens Healthcare

Medtronic plc

Philips

GE Healthcare

Roche

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Median Technologies obteve até €47,5 milhões para registrar e comercializar seu SaMD de diagnóstico de câncer de pulmão por IA, eyonis, nos Estados Unidos.

- Março de 2025: A XUND captou €6 milhões em financiamento pré-Série A para escalar seu SaMD certificado pelo Regulamento de Dispositivos Médicos da UE em toda a Europa.

- Março de 2024: A NVIDIA fez parceria com a Medtronic para acelerar o desenvolvimento de SaMD baseado em IA em diagnósticos e tratamento.

- Março de 2024: A Viz.ai firmou um acordo plurianual com a Bristol Myers Squibb para implantar seu algoritmo Viz HCM para detecção de cardiomiopatia hipertrófica.

Escopo do Relatório Global do Mercado de Software como Dispositivo Médico

O Software como Dispositivo Médico (SaMD) refere-se a software destinado a fins médicos, de forma independente ou em conjunto com outros dispositivos médicos, mas não integrado a um dispositivo de hardware. O SaMD é desenvolvido para executar funções médicas distintas, como diagnosticar, monitorar, prevenir ou tratar doenças, e é especificamente projetado para o ambiente de saúde.

O estudo acompanha a receita acumulada por meio da venda de software como dispositivo médico por vários players em todo o mundo. Ele também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de software como dispositivo médico é segmentado por tipo de dispositivo (laptops/PCs, smartphones/tablets e dispositivos vestíveis), implantação (baseado em nuvem e local) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Baseado em Nuvem |

| Local |

| Hospitais e Clínicas |

| Centros Ambulatoriais / Especializados |

| Ambientes de Cuidados Domiciliares |

| Triagem e Detecção Precoce |

| Gestão de Condições Crônicas |

| Terapêuticas Digitais |

| Suporte à Decisão Clínica |

| Categoria I |

| Categoria II |

| Categoria III |

| Categoria IV |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Usuário Final | Hospitais e Clínicas | ||

| Centros Ambulatoriais / Especializados | |||

| Ambientes de Cuidados Domiciliares | |||

| Por Aplicação | Triagem e Detecção Precoce | ||

| Gestão de Condições Crônicas | |||

| Terapêuticas Digitais | |||

| Suporte à Decisão Clínica | |||

| Por Classe de Risco IMDRF | Categoria I | ||

| Categoria II | |||

| Categoria III | |||

| Categoria IV | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o CAGR excepcional do mercado de Software como Dispositivo Médico?

As vias de IA de aprendizado contínuo na FDA, os novos códigos de reembolso para terapêuticas digitais e os sensores de grau clínico em dispositivos vestíveis de consumo se combinam para impulsionar um CAGR de 37,62% até 2031.

Como os novos códigos do Medicare afetam a adoção do mercado?

O HCPCS A9291 e três códigos G de 2025 reembolsam os clínicos pela prescrição e gestão de SaMD, fornecendo um canal de receita sustentável que acelera a adoção nos Estados Unidos.

Por que se espera que a Europa supere a América do Norte em crescimento?

As regras esclarecidas pelo Regulamento de Dispositivos Médicos da UE e a futura Lei de IA criam certeza regulatória, enquanto vias de reembolso como o DiGA da Alemanha agilizam a comercialização.

Quais são os principais obstáculos que os fornecedores enfrentam ao escalar globalmente?

Os padrões fragmentados de segurança cibernética e as leis de localização de dados forçam implantações específicas por região, aumentando os custos de conformidade e prolongando os prazos de lançamento.

Qual classe de risco verá a maior inovação?

As aplicações de Categoria III — aquelas que oferecem recomendações de diagnóstico ou tratamento — se expandirão mais rapidamente à medida que as estruturas de evidências do mundo real reduzem a barreira para aprovações de software de maior risco.

Página atualizada pela última vez em: