Tamanho e Participação do Mercado de Dispositivos de Agregação Plaquetária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.64% CAGR |

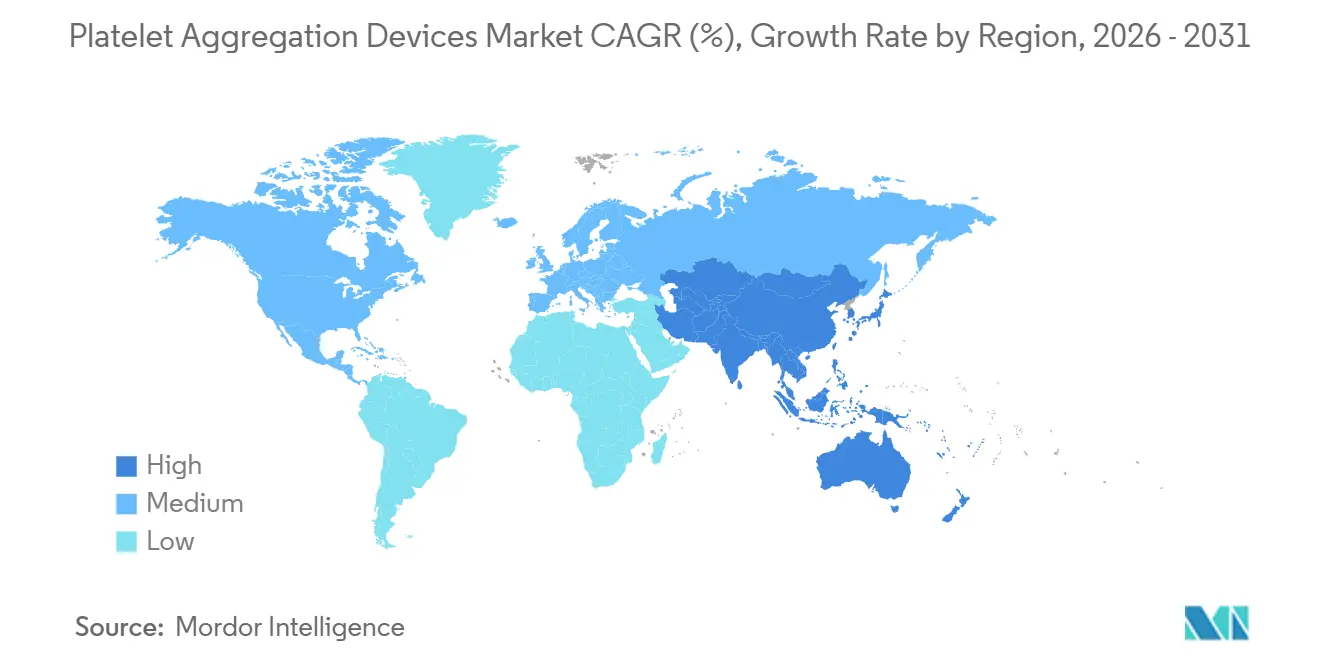

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

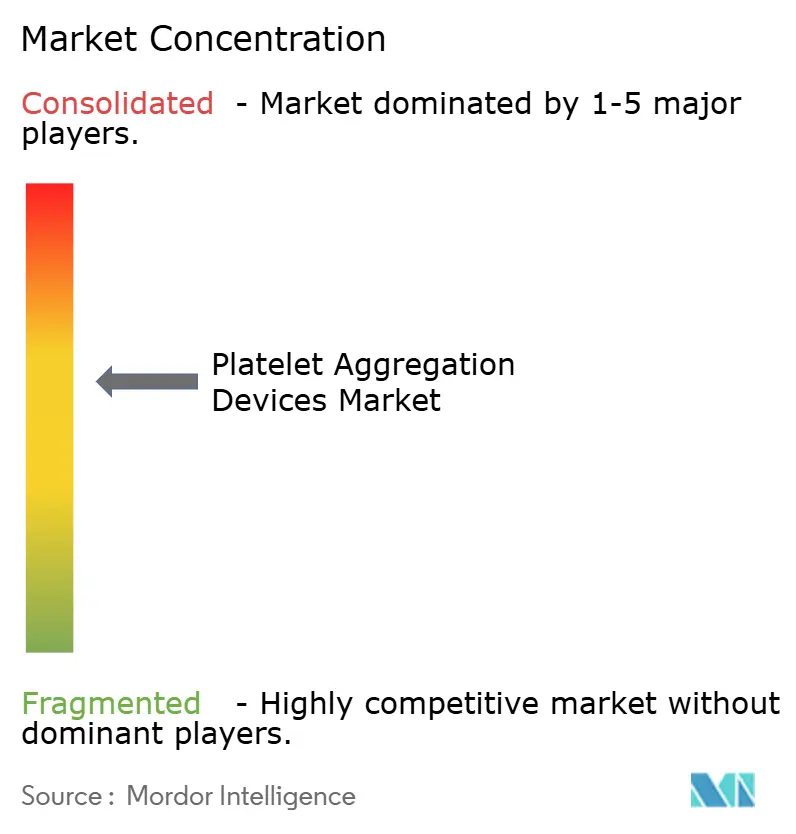

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Agregação Plaquetária pela Mordor Intelligence

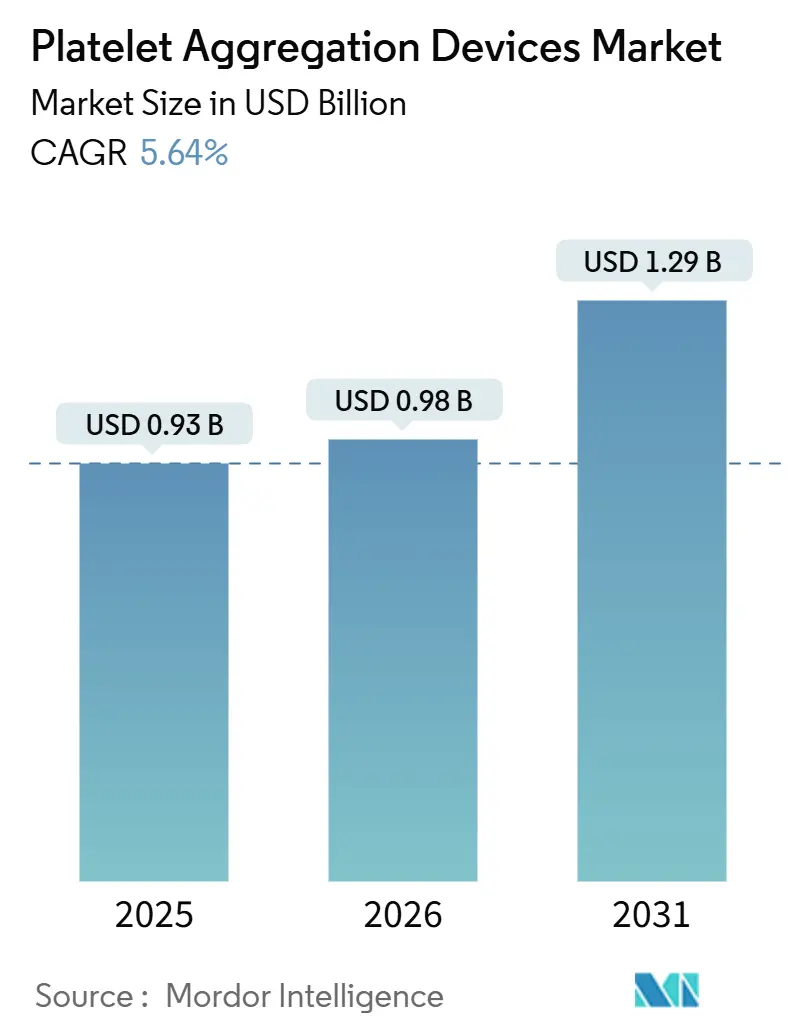

O tamanho do Mercado de Dispositivos de Agregação Plaquetária está projetado para expandir de USD 0,93 bilhão em 2025 e USD 0,98 bilhão em 2026 para USD 1,29 bilhão até 2031, registrando um CAGR de 5,64% entre 2026 e 2031.

A automação, a miniaturização e a interpretação orientada por inteligência artificial estão deslocando os testes de hemostasia de fluxos de trabalho manuais baseados em plasma para plataformas totalmente integradas de sangue total. Os compradores hospitalares estão priorizando analisadores que reduzem o tempo de resposta e permitem testes de função plaquetária à beira do leito, pois os pagadores agora vinculam o reembolso ao suporte rápido à decisão. As atualizações de diretrizes da AABB e do ICTMG que recomendam limiares restritivos de transfusão de plaquetas, juntamente com o quadro de Gestão de Sangue do Paciente da OMS, estimulam ainda mais a demanda por dispositivos que quantificam a reatividade plaquetária no ponto de atendimento. Enquanto isso, os patrocinadores farmacêuticos adicionaram a agregometria plaquetária como um endpoint obrigatório de segurança em fases iniciais, incentivando as organizações de pesquisa contratada a investir em plataformas de alto rendimento em conformidade com a orientação de 2025 da FDA sobre monitoramento de trombocitopenia.[1]U.S. Food and Drug Administration. "Dispositivos Médicos Habilitados por IA/AM: Orientação Preliminar." FDA, 2024. https://www.fda.gov Nesse contexto, analisadores com aumento de IA capazes de identificar em tempo real não respondedores ao clopidogrel estão inclinando a vantagem competitiva para fornecedores que integram módulos de software como dispositivo médico em seus roteiros de hardware.

Principais Conclusões do Relatório

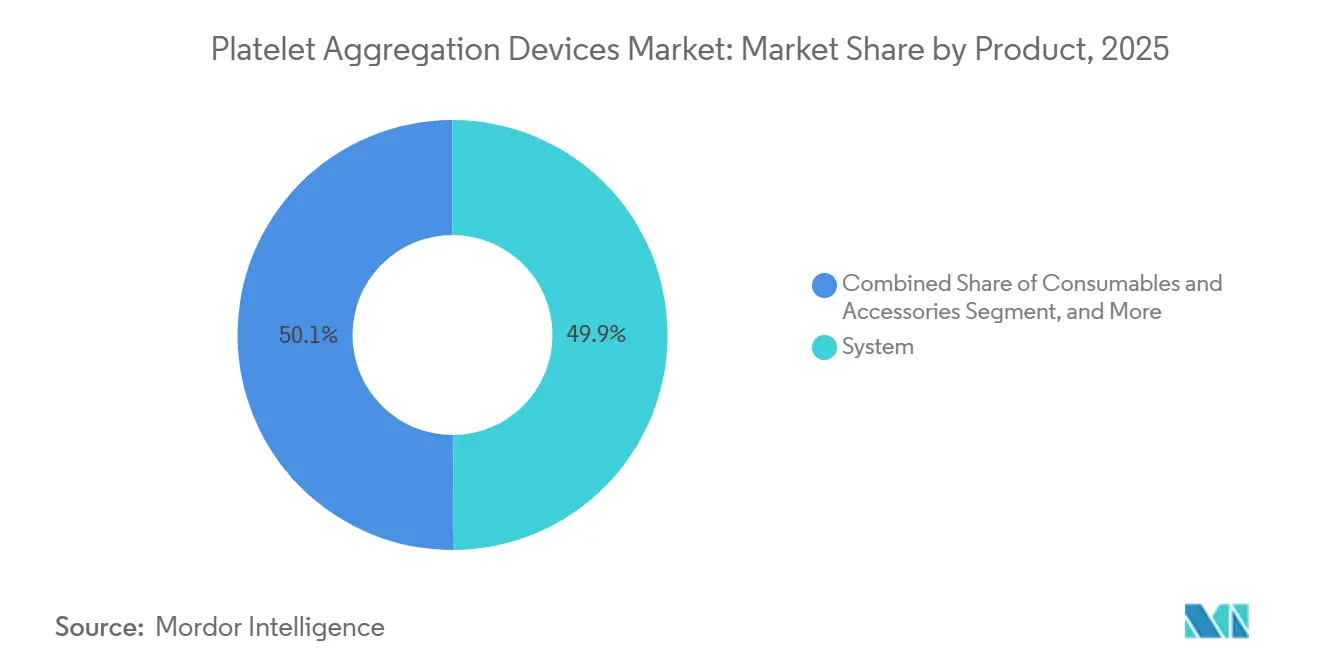

- Por produto, os sistemas lideraram com 49,90% da participação do mercado de dispositivos de agregação plaquetária em 2025, enquanto consumíveis e acessórios estão preparados para avançar a um CAGR de 8,90% até 2031.

- Por aplicação, os testes clínicos responderam por 63,50% da receita em 2025; o desenvolvimento de medicamentos e toxicologia devem crescer a um CAGR de 8,78% até 2031.

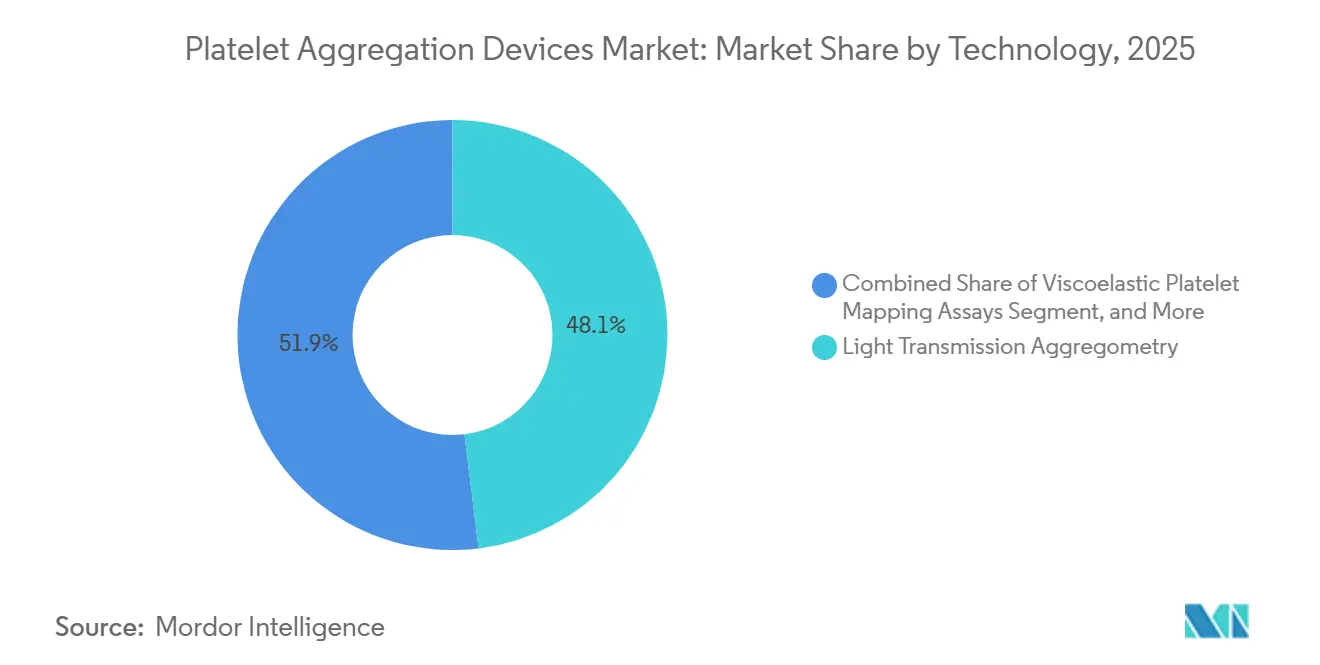

- Por tecnologia, a agregometria por transmissão de luz reteve uma participação de 48,07% em 2025, enquanto as plataformas de disco microfluídico devem acelerar a um CAGR de 9,23%.

- Por tipo de amostra, os fluxos de trabalho com plasma rico em plaquetas capturaram 64,43% da receita em 2025; os testes de sangue total devem crescer a um CAGR de 8,45% até 2031.

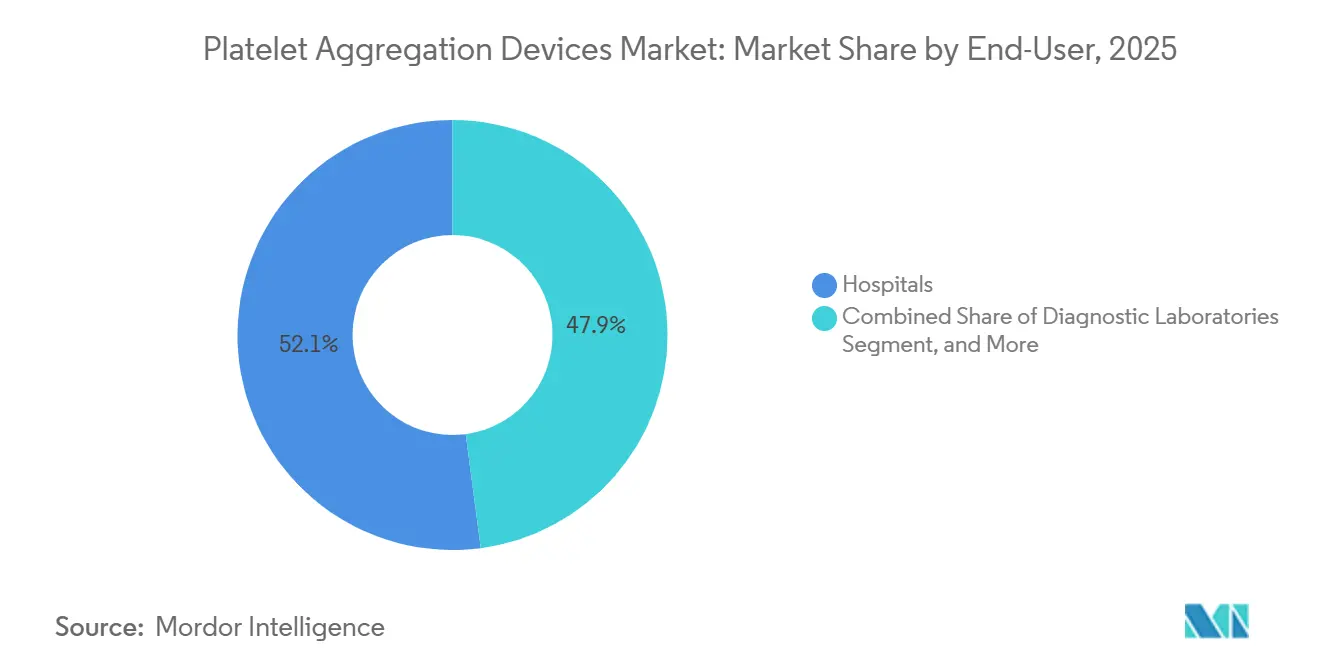

- Por usuário final, os hospitais responderam por 52,10% da receita em 2025, mas os institutos de pesquisa e acadêmicos crescerão mais rapidamente, a um CAGR de 9,40%.

- Por geografia, a América do Norte respondeu por 39,40% da receita de 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 8,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Agregação Plaquetária

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da incidência de doenças cardiovasculares e distúrbios hemorrágicos | +1.2% | Global, com pico na América do Norte e na UE | Médio prazo (2–4 anos) |

| Crescimento da base populacional geriátrica | +0.9% | Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Mudança tecnológica para analisadores automatizados/integrados | +1.5% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Adoção hospitalar de testes de função plaquetária no ponto de atendimento | +1.0% | América do Norte, Europa Ocidental, CCG | Médio prazo (2–4 anos) |

| Suporte à decisão orientado por IA na terapia antiplaquetária | +0.7% | América do Norte, países selecionados da UE | Longo prazo (≥ 4 anos) |

| Disco microfluídico baseado em ATL reduzindo o volume de amostra | +0.3% | Japão, Alemanha, adotantes iniciais globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Doenças Cardiovasculares e Distúrbios Hemorrágicos

A prevalência de doenças cardiovasculares continua a crescer, levando os hospitais a aumentar os volumes de testes plaquetários de rotina. A Associação Americana do Coração projeta que as taxas de hipertensão aumentarão para 61% e o diabetes para 26,8% até 2050, tendências que impulsionam a utilização de longo prazo de analisadores plaquetários.[2]A. Smith et al., "Monitoramento Remoto de Pacientes Tratados com Células CAR-T," HemaSphere, journals.lww.com As equipes clínicas também observam altas taxas de disfunção plaquetária em terapias hematológicas como CAR-T, acrescentando às complexas necessidades de testes dos departamentos de oncologia. Esses fardos de doenças convergentes intensificam a demanda no mercado de dispositivos de agregação plaquetária. Os registros nacionais de cardiologia nos Estados Unidos e na União Europeia relataram um aumento de 8% nos pacientes recebendo terapia antiplaquetária dupla entre 2024 e 2025. Dados paralelos da Federação Mundial de Hemofilia contabilizaram 418.000 indivíduos com distúrbios de função plaquetária diagnosticados em 2024, um aumento de 12% em relação a 2022.[3]Associação Americana do Coração, "Estatísticas de Doenças Cardíacas e Acidente Vascular Cerebral - Atualização 2024: Um Relatório da Associação Americana do Coração," Circulation, ahajournals.org Os cardiologistas intervencionistas dependem de agregômetros para identificar não respondedores ao clopidogrel antes de intervenções coronárias percutâneas, enquanto os hematologistas usam as mesmas plataformas para fenotipagem de deficiências hereditárias, como a trombastenia de Glanzmann.

Crescimento da Base Populacional Geriátrica

As projeções das Nações Unidas situam a população global com idade ≥ 65 anos em 1,6 bilhão até 2050, acima de 1,0 bilhão em 2024.[4]R. Brown, "Inteligência Artificial em Trombose: Potencial Transformador e Desafios Emergentes," Thrombosis Journal, thrombosisjournal.com O envelhecimento está associado à disfunção endotelial e à maior reatividade plaquetária, complicando o manejo anticoagulante durante procedimentos ortopédicos ou neurológicos. As enfermarias geriátricas europeias e norte-americanas começaram a instalar agregômetros de bancada para individualizar a dosagem antiplaquetária em cirurgias de fratura de quadril e reabilitação pós-acidente vascular cerebral. Os hospitais japoneses, que atendem a sociedade mais envelhecida do mundo, realizam painéis de função plaquetária durante consultas ambulatoriais de rotina para prevenir eventos trombóticos, reforçando a demanda por dispositivos de agregação plaquetária. Os fornecedores que oferecem plataformas totalmente automatizadas de baixo volume capturam esse gasto impulsionado por fatores demográficos, pois os requisitos de amostras menores se alinham às restrições de flebotomia em idosos frágeis.

Mudança Tecnológica para Analisadores Automatizados/Integrados

Os chips microfluídicos agora processam amostras de 250 µL de sangue total em menos de 10 minutos, mantendo a precisão do padrão ouro, reduzindo as etapas pré-analíticas e as necessidades de pessoal.[5]Cerus Corporation, "Autorização Regulatória INT200 2025," cerus.com A agregometria por transmissão de luz manual requer tecnologistas especializados, controle rigoroso de temperatura e aproximadamente 90 minutos desde a coleta até o resultado. Os sistemas integrados agora combinam sensores ópticos e de impedância com cartuchos de reagentes pré-carregados, reduzindo o tempo de resposta para menos de 30 minutos e diminuindo drasticamente as intervenções do operador. A ISO 18113-5:2024 harmoniza as declarações de desempenho para dispositivos que agrupam múltiplos ensaios de hemostasia, acelerando as autorizações e as licitações transfronteiriças. Os hospitais que consolidaram os testes enviados para laboratórios centrais regionais durante a pandemia descobrem que os analisadores automatizados restauram as capacidades internas sem a necessidade de recontratação de tecnologistas noturnos. Os menores custos com pessoal, combinados com painéis analíticos que integram métricas de coagulação, fibrinólise e plaquetas, direcionam as aquisições para plataformas que preparam os laboratórios para o futuro diante de cortes no reembolso.

Adoção Hospitalar de Testes de Função Plaquetária no Ponto de Atendimento

As salas de cirurgia, unidades de terapia intensiva e departamentos de emergência implantam agregômetros portáteis ou montados em carrinhos para aprimorar as decisões de transfusão em tempo real. O dispositivo TDr. PRP-30 com autorização da FDA prepara plasma rico em plaquetas autólogo à beira do leito, permitindo que os cirurgiões ajustem a dosagem durante o procedimento. Um estudo multicêntrico de 2024 publicado na Circulation mostrou que os testes no ponto de atendimento reduziram em 38 minutos o tempo de otimização da terapia antiplaquetária e diminuíram em 15% os principais eventos cardíacos adversos em 30 dias.[6]Thrombosis Research, "Estudo de Concordância do Ensaio de Impedância em Sangue Total 2025," thrombosisresearch.com Os clínicos que tratam síndrome coronária aguda agora estratificam a terapia com base em medições imediatas de reatividade, prevenindo o risco de sangramento em pacientes de baixa reatividade e intensificando a terapia em casos de alta reatividade. À medida que os hospitais instalam sistemas integrados de informação perioperatória, a conectividade dos dispositivos e as mensagens HL7 tornam-se pré-requisitos de aquisição, direcionando os orçamentos de capital para plataformas que satisfazem auditorias de cibersegurança e se integram perfeitamente aos prontuários eletrônicos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo de capital e de consumíveis de sistemas avançados | −0.8% | Global; intenso na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Escassez de tecnologistas especializados em hemostasia | −0.5% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2–4 anos) |

| Atrasos regulatórios para dispositivos híbridos óptico-IA | −0.3% | UE, América do Norte | Médio prazo (2–4 anos) |

| Variabilidade de resultados entre laboratórios comprometendo o reembolso | −0.4% | Global, com destaque na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e de Consumíveis de Sistemas Avançados

As estações de trabalho totalmente automatizadas de agregação plaquetária têm preço de tabela entre USD 120.000 e USD 180.000, com contratos anuais de manutenção acrescentando outros USD 15.000–25.000. Os consumíveis custam USD 12–18 por paciente, em comparação com menos de USD 2 para testes de coagulação de rotina reembolsados sob códigos agrupados. Os hospitais comunitários que operam com margens de um dígito hesitam em investir, a menos que os fornecedores ofereçam contratos de aluguel de reagentes que convertam a despesa de capital em taxas por teste. Mesmo nos centros terciários, os comitês de despesas de capital exigem cartões de utilização multidisciplinar de cardiologia, hematologia e serviços perioperatórios para aprovar uma compra. Esse obstáculo de custo reduz o CAGR do mercado de dispositivos de agregação plaquetária em quase um ponto percentual na Ásia e na América Latina, onde os preços são mais sensíveis.

Escassez de Tecnologistas Especializados em Hemostasia

O Bureau de Estatísticas do Trabalho dos EUA relata mais de 9.000 vagas de emprego para cientistas de laboratório médico por ano, contra apenas 4.900 formandos, deixando uma taxa de vacância de 46%.[7]Bureau de Estatísticas do Trabalho dos EUA, "Perspectivas para Cientistas de Laboratório Médico," bls.gov Os laboratórios rurais operam com 1 tecnologista por 1.000 habitantes, forçando alguns hospitais a terceirizar a agregometria para centros de referência, o que acrescenta atrasos no transporte. Os fabricantes incorporam tutoriais em vídeo e assistentes automatizados de controle de qualidade, mas diagnósticos diferenciais complexos, como distinguir a síndrome de Bernard-Soulier da trombocitopenia imune, ainda requerem supervisão especializada. Os modelos de telemedicina em rede hub-and-spoke mitigam parcialmente a lacuna de competências, mas não resolvem as demandas imediatas de tempo de resposta no atendimento a traumas. As persistentes escassez de pessoal, portanto, limitam a expansão de curto prazo do mercado de dispositivos de agregação plaquetária nas economias avançadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Consumíveis Avançam à Medida que o Rendimento Aumenta

Os sistemas geraram 49,90% da receita de 2025, refletindo a base instalada legada de analisadores ópticos e de impedância nos laboratórios centrais hospitalares. Os consumíveis e acessórios, no entanto, estão preparados para superar o mercado geral de dispositivos de agregação plaquetária com um CAGR de 8,90% até 2031, impulsionados por discos microfluídicos de uso único que reduzem o tempo de inatividade para limpeza e o risco de contaminação cruzada. Os contratos de reagentes agora agrupam agonistas com códigos de desbloqueio de software, convertendo o que antes era uma venda única de hardware em um fluxo de receita recorrente. À medida que os laboratórios migram para métodos de impedância em sangue total, a demanda se desloca para novas formulações de reagentes, fragmentando as participações dos fornecedores e abrindo espaço para fornecedores de nicho de agonistas especializados. Acessórios como calibradores e ponteiras de pipeta têm margens reduzidas, mas permanecem indispensáveis porque os hospitais devem seguir os fluxos de trabalho validados pelo fabricante para salvaguardar a acreditação.

As margens sobre os consumíveis incentivam os fornecedores a pré-instalar bloqueios de unidade em seus analisadores, forçando os hospitais a adquirir suprimentos exclusivamente do fabricante original para manter a conformidade com a garantia. Essa estratégia de bloqueio aprofunda os custos de mudança e reforça a visibilidade da receita ao longo do período de previsão. Os distribuidores regionais também agrupam kits de manutenção preventiva com limites de reabastecimento de reagentes, aumentando o gasto anual por instrumento. Consequentemente, o tamanho do mercado de dispositivos de agregação plaquetária atribuído aos consumíveis continuará a crescer de forma constante, mesmo nas regiões maduras onde os ciclos de renovação de capital se estabilizaram.

Por Aplicação: O Desenvolvimento de Medicamentos Torna-se um Nicho de Alto Valor

Os testes clínicos responderam por 63,50% da receita de 2025, pois cardiologistas e hematologistas dependem da agregometria para monitoramento de rotina, avaliações de risco pré-operatório e diagnóstico diferencial de distúrbios hemorrágicos. O impulso regulatório para a terapia antiplaquetária personalizada alimenta os volumes diários de testes, mantendo a utilização dos instrumentos elevada nos laboratórios de cateterismo e nas unidades de acidente vascular cerebral. O desenvolvimento de medicamentos e toxicologia, embora menor, deve expandir a um CAGR de 8,78% porque os ensaios oncológicos e cardiovasculares agora exigem vigilância de trombocitopenia como parte das listas de verificação de segurança da FDA. Os patrocinadores exigem plataformas que gerem curvas cinéticas brutas para farmacoinformática, uma capacidade oferecida por apenas alguns dispositivos premium, comandando assim preços mais elevados.

Os consórcios acadêmicos que investigam o envolvimento das plaquetas na metástase e na neurodegeneração recebem subsídios do Conselho Europeu de Pesquisa e dos NIH destinados à agregometria avançada.

Por Tecnologia: Os Microfluídicos Desafiam os Métodos Ópticos Estabelecidos

A agregometria por transmissão de luz reteve 48,07% da receita de 2025 porque décadas de validação clínica sustentam as recomendações das diretrizes. Os métodos de impedância atraem ambientes de emergência ao eliminar a centrifugação, mas ainda requerem eletrodos que elevam os custos dos consumíveis. O mapeamento viscoelástico de plaquetas, um complemento à tromboelastografia, integra a formação de coágulos e a função plaquetária, atraindo as unidades de cirurgia cardíaca que buscam um único cartucho para perfil abrangente de hemostasia. Os sistemas de disco microfluídico devem crescer a um CAGR de 9,23%, o mais rápido entre os segmentos de tecnologia, à medida que os fornecedores miniaturizam a óptica e incorporam chips de aprendizado de máquina em discos descartáveis.

Um estudo de 2024 publicado na Biosensors and Bioelectronics mostrou que um painel de seis agonistas poderia ser realizado em 150 µL de sangue total, com resultados em 12 minutos. Esse desempenho reduz pela metade o tempo de resposta em comparação com as plataformas de impedância convencionais e atende aos limites de volume de flebotomia pediátrica.

Por Tipo de Amostra: O Sangue Total Ganha Impulso no Atendimento Agudo

O plasma rico em plaquetas respondeu por 64,43% da receita de 2025 porque os ensaios ópticos convencionais exigem amostras opticamente claras. No entanto, a centrifugação para preparação do plasma rico em plaquetas a 150–200 g por 10 minutos, seguida do ajuste da contagem de plaquetas, acrescenta variação pré-analítica e atrasos. Os métodos de sangue total crescerão a um CAGR de 8,45% à medida que os departamentos de emergência e as salas de cirurgia favorecem analisadores de impedância ou microfluídicos que aceitam tubos não processados. Um artigo de 2025 da Thrombosis Research relatou 89% de concordância entre a impedância em sangue total e os testes ópticos em plasma rico em plaquetas para resistência à aspirina, um limiar suficiente para triagem à beira do leito. Os protocolos de trauma de resposta rápida agora integram os resultados da função plaquetária em sangue total com dados de coagulação viscoelástica, permitindo proporções de transfusão equilibradas que reduzem a exsanguinação.

Por Usuário Final: Os Institutos de Pesquisa Aceleram a Adoção

Os hospitais responderam por 52,10% da receita por usuário final em 2025, impulsionados pela consolidação de laboratórios centrais e estações de trabalho integradas de hemostasia que combinam módulos de coagulação, fibrinólise e função plaquetária. Os centros médicos acadêmicos operam múltiplos analisadores para cobertura 24 horas por dia, 7 dias por semana, enquanto as instalações comunitárias terceirizam cada vez mais para laboratórios de referência que coletam amostras por mensageiro duas vezes ao dia. Os institutos de pesquisa e educacionais registrarão o crescimento mais rápido, a um CAGR de 9,40% até 2031, à medida que os subsídios dos NIH e do Conselho Europeu de Pesquisa financiam projetos sobre genética plaquetária, metástase do câncer e neuroinflamação.

Os sistemas de arquitetura aberta que exportam curvas de agregação de alta frequência para plataformas de bioinformática vencem licitações de pesquisadores translacionais que buscam resultados cinéticos granulares. As organizações de pesquisa contratada, que atendem a ensaios farmacêuticos, valorizam recursos de conformidade como trilhas de auditoria e registros eletrônicos conforme a 21 CFR Parte 11, impulsionando as vendas de nível premium. Os laboratórios de diagnóstico, tanto afiliados a hospitais quanto independentes, ocupam um terreno intermediário estável, mas enfrentam pressão dos pagadores para agrupar testes de coagulação e plaquetas a taxas com desconto, comprimindo as margens. Coletivamente, a demanda diversificada dos usuários finais sustenta a expansão sustentável do mercado de dispositivos de agregação plaquetária.

Análise Geográfica

A América do Norte respondeu por 39,40% da receita de 2025, impulsionada por hospitais que orçam agressivamente para analisadores aprimorados por IA e seguradoras que reembolsam procedimentos cardíacos de alta complexidade. Os sistemas de saúde de Ontário e da Colúmbia Britânica, no Canadá, pilotaram centros de laboratório de referência que processam amostras rurais durante a noite, aproveitando interfaces HL7 para retornar resultados antes das visitas matinais.

A Europa impõe requisitos rigorosos de evidências sob o Regulamento de Dispositivos de Diagnóstico In Vitro, levando os fabricantes a concentrar os lançamentos de mercado na Alemanha, França e Reino Unido, onde a capacidade dos organismos notificados é maior. O Comitê Federal Conjunto da Alemanha atualizou os indicadores de qualidade hospitalar em 2025 para incluir as taxas de testes de função plaquetária para pacientes submetidos a intervenção coronária percutânea, promovendo a adoção por meio de incentivos de pagamento por desempenho. A Cadeia de Suprimentos do NHS do Reino Unido renegociou acordos-quadro em 2026, combinando consumíveis e manutenção em contratos baseados em resultados que recompensam reduções no tempo de inatividade.

A Ásia-Pacífico deve crescer a um CAGR de 8,02%, liderada pelo registro nacional de distúrbios de coagulação da China, que inscreveu 1,2 milhão de pacientes até o final de 2025 e exige testes de função plaquetária para casos de sangramento inexplicável. O Japão e a Coreia do Sul, ambas sociedades super-envelhecidas, priorizam sistemas de disco microfluídico que minimizam os volumes de coleta, enquanto os centros de trauma australianos integram cartuchos viscoelásticos combinados com plaquetas nos protocolos de transfusão maciça.

Cenário Competitivo

O mercado é moderadamente fragmentado. Siemens Healthineers, Sysmex e Werfen mantêm a liderança ao agrupar hardware, reagentes e informática em contratos escaláveis. Siemens e Sysmex mantêm um acordo global de fabricação por contrato que harmoniza as interfaces dos instrumentos e os menus de reagentes, reduzindo o custo total de propriedade para grandes grupos. Werfen aprimorou seu portfólio de ponto de atendimento por meio da aquisição da Accriva Diagnostics em 2024, adicionando a plataforma VerifyNow e expandindo o alcance direto de venda cruzada.

A Terumo Blood and Cell Technologies amplia sua base instalada com sistemas automatizados de processamento de sangue que agilizam o fornecimento de plaquetas para os hospitais. Os fornecedores de médio porte, incluindo Bio/Data Corporation, competem em linhas de reagentes de nicho e painéis de agonistas personalizados adaptados à pesquisa translacional. As startups focam em analisadores baseados em chip com leituras por smartphone, visando compradores descentralizados e de mercados emergentes. Os recursos de inteligência artificial, a conectividade em nuvem e os modelos de serviço como assinatura diferenciam as ofertas à medida que os clientes buscam arranjos baseados em resultados. A expertise regulatória e a capacidade de vigilância pós-comercialização permanecem decisivas, pois o aperto das regras eleva as barreiras de entrada e favorece as empresas com sistemas de qualidade maduros. Essas dinâmicas garantem um progresso constante, mas competitivo, para os fornecedores ativos no mercado de dispositivos de agregação plaquetária.

Líderes do Setor de Dispositivos de Agregação Plaquetária

F. Hoffmann-La Roche Ltd

Sysmex Corporation

Haemonetics Corporation

Siemens Healthineers AG

Werfen

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Cerus Corporation obteve as autorizações francesa e suíça para o INT200, um dispositivo de iluminação LED de próxima geração que sustenta o Sistema de Sangue INTERCEPT.

- Outubro de 2024: A Terumo Blood and Cell Technologies introduziu o Sistema Automatizado de Processamento de Sangue Reveos nos Estados Unidos por meio da Blood Centers of America, automatizando a separação do sangue total em componentes.

Escopo do Relatório Global do Mercado de Dispositivos de Agregação Plaquetária

De acordo com o escopo do relatório, a agregação plaquetária é um processo no qual as plaquetas humanas participam da hemostasia, reparo de feridas e constrição vascular. Ela desempenha um papel crucial na inflamação e em outras situações patológicas. O teste de agregação plaquetária envolve venipunção em meio anticoagulante. Isso é seguido por centrifugação para produzir plasma rico em plaquetas; um agregômetro é então usado para avaliar a agregação plaquetária.

O mercado de dispositivos de agregação plaquetária é segmentado por produto, aplicação, tecnologia, tipo de amostra, usuário final e geografia. Por produto, o mercado é segmentado em sistemas, reagentes, consumíveis e acessórios. Por aplicação, o mercado é segmentado em aplicações clínicas, monitoramento de terapia antiplaquetária, pesquisa de doenças e translacional, desenvolvimento de medicamentos e toxicologia, e outros. Por tecnologia, o mercado é segmentado em agregometria por transmissão de luz, agregometria por impedância/múltiplos eletrodos, ensaios de mapeamento viscoelástico de plaquetas, agregometria baseada em disco microfluídico e agregometria baseada em citometria de fluxo. Por tipo de amostra, o mercado é segmentado em sangue total, plasma rico em plaquetas (PRP) e plaquetas lavadas. Por usuário final, o mercado é segmentado em hospitais, laboratórios de diagnóstico, bancos de sangue, institutos de pesquisa e acadêmicos, e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (USD) para os segmentos acima.

| Sistemas |

| Reagentes |

| Consumíveis e Acessórios |

| Aplicações Clínicas |

| Monitoramento de Terapia Antiplaquetária |

| Pesquisa de Doenças e Translacional |

| Desenvolvimento de Medicamentos e Toxicologia |

| Outros |

| Agregometria por Transmissão de Luz |

| Agregometria por Impedância/Múltiplos Eletrodos |

| Ensaios de Mapeamento Viscoelástico de Plaquetas |

| Agregometria Baseada em Disco Microfluídico |

| Agregometria Baseada em Citometria de Fluxo |

| Sangue Total |

| Plasma Rico em Plaquetas (PRP) |

| Plaquetas Lavadas |

| Hospitais |

| Laboratórios de Diagnóstico |

| Bancos de Sangue |

| Institutos de Pesquisa e Acadêmicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Sistemas | |

| Reagentes | ||

| Consumíveis e Acessórios | ||

| Por Aplicação | Aplicações Clínicas | |

| Monitoramento de Terapia Antiplaquetária | ||

| Pesquisa de Doenças e Translacional | ||

| Desenvolvimento de Medicamentos e Toxicologia | ||

| Outros | ||

| Por Tecnologia | Agregometria por Transmissão de Luz | |

| Agregometria por Impedância/Múltiplos Eletrodos | ||

| Ensaios de Mapeamento Viscoelástico de Plaquetas | ||

| Agregometria Baseada em Disco Microfluídico | ||

| Agregometria Baseada em Citometria de Fluxo | ||

| Por Tipo de Amostra | Sangue Total | |

| Plasma Rico em Plaquetas (PRP) | ||

| Plaquetas Lavadas | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Diagnóstico | ||

| Bancos de Sangue | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos de agregação plaquetária até 2031?

A previsão é de atingir USD 1,29 bilhão até 2031.

Com que velocidade a demanda deve crescer na Ásia-Pacífico?

A receita da Ásia-Pacífico deve registrar um CAGR de 8,02% até 2031.

Qual segmento de tecnologia está se expandindo mais rapidamente?

A agregometria por disco microfluídico deve crescer a um CAGR de 9,23% entre 2026 e 2031.

Por que os consumíveis apresentam crescimento maior do que os sistemas?

O aumento dos volumes de testes e a mudança para discos microfluídicos de uso único impulsionam as vendas de consumíveis a um CAGR de 8,90%, superando os ciclos de renovação de hardware.

Qual categoria de usuário final adicionará participação de mercado mais rapidamente?

Os institutos de pesquisa e acadêmicos devem crescer a um CAGR de 9,40% até 2031, impulsionados pelo financiamento de subsídios para biologia plaquetária.

Página atualizada pela última vez em: