Tamanho e Participação do Mercado de Dispositivos de Trombectomia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Dispositivos de Trombectomia por Mordor Intelligence

O tamanho do mercado de dispositivos de trombectomia foi avaliado em USD 1,75 bilhão em 2025 e estima-se que cresça de USD 1,87 bilhão em 2026 para atingir USD 2,62 bilhões até 2031, a uma CAGR de 6,98% durante o período de previsão (2026-2031). Evidências clínicas que demonstram recuperação funcional superior, uma população envelhecida que vive mais tempo com fatores de risco vascular e a expansão constante do reembolso estão acelerando a adoção em centros de AVC e programas vasculares periféricos. Os sistemas mecânicos continuam a comandar a maior base instalada, mas a rápida inovação em cateteres de aspiração e bombas de vácuo assistidas por computador está redefinindo a eficiência dos procedimentos. Os fabricantes estão buscando amplitude de portfólio por meio de aquisições e lançamentos de próxima geração, enquanto os hospitais estão investindo em redes de AVC em modelo hub-and-spoke para aliviar a escassez de capacidade. Enquanto isso, a harmonização regulatória em geografias de crescimento está encurtando o tempo de entrada no mercado e estimulando a demanda local, posicionando o mercado de dispositivos de trombectomia para um crescimento unitário sustentado de dois dígitos.

Principais Conclusões do Relatório

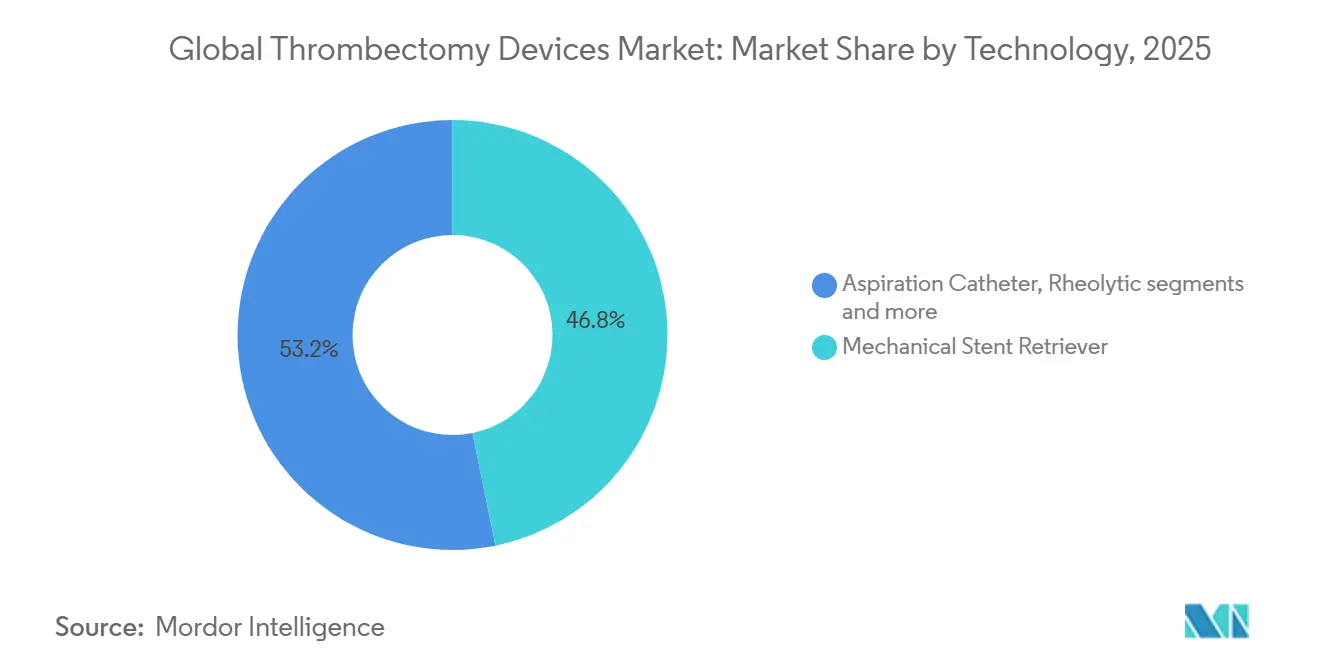

- Por tecnologia, as plataformas mecânicas lideraram com 46,80% da participação do mercado de dispositivos de trombectomia em 2025; os cateteres de aspiração estão projetados para registrar a CAGR mais rápida de 7,78% até 2031.

- Por tipo, os sistemas manuais capturaram 52,20% do mercado de dispositivos de trombectomia em 2025, enquanto os sistemas automatizados avançam a uma CAGR de 7,44%.

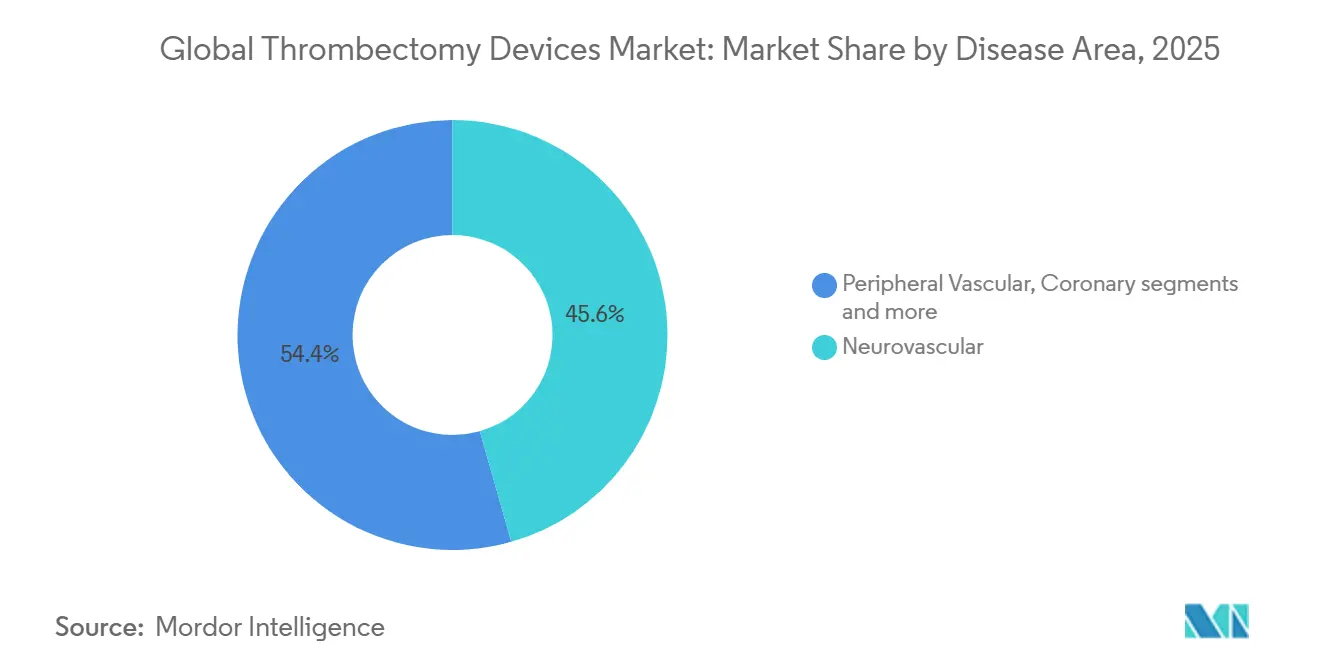

- Por área de doença, as aplicações neurovasculares responderam por 45,60% do mercado em 2025; as intervenções para embolia pulmonar apresentam a melhor perspectiva de crescimento, com CAGR de 7,98% até 2031.

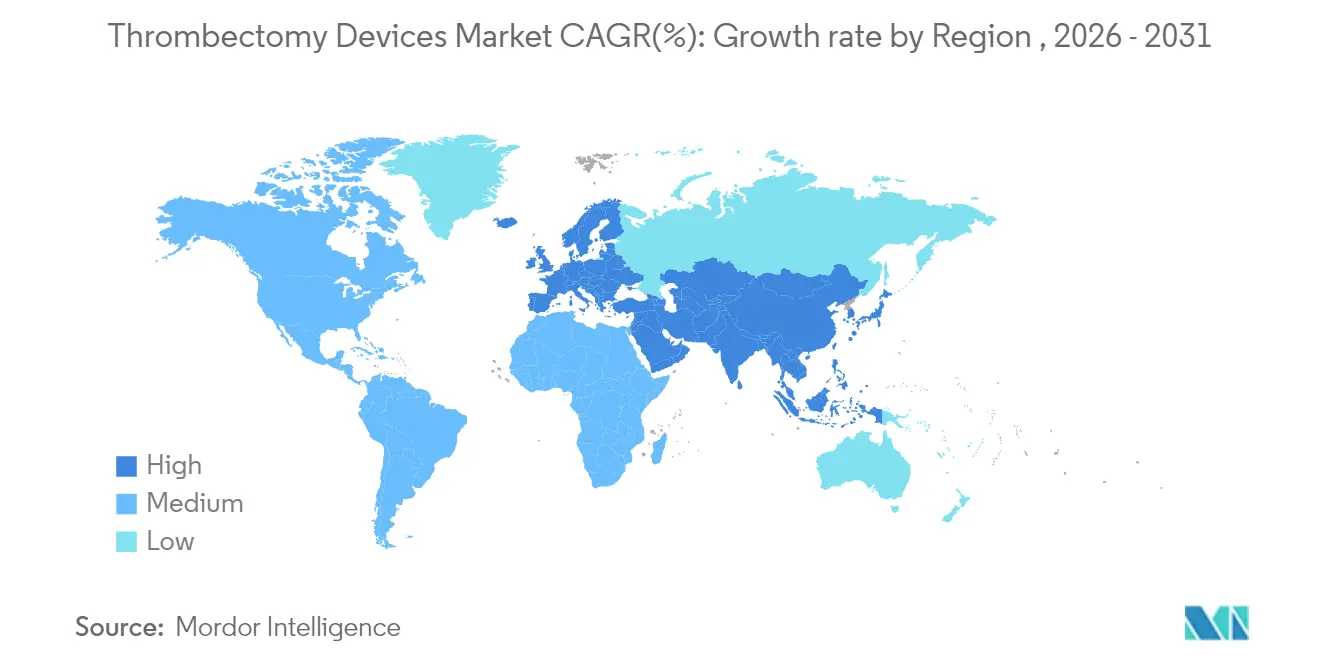

- Por geografia, a América do Norte dominou com 38,10% de participação na receita em 2025, enquanto a Ásia-Pacífico deve expandir-se mais rapidamente a uma CAGR de 8,11% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Trombectomia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento Populacional e Aumento da Incidência de AVC | +2.80% | Global, com maior impacto na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos no Design de Dispositivos | +2.10% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão das Evidências Clínicas e Diretrizes | +1.60% | Global, com adoção orientada por regulamentação em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Melhoria da Infraestrutura de Saúde | +1.20% | Ásia-Pacífico, América Latina e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Políticas de Reembolso Favoráveis | +0.80% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Conscientização sobre Procedimentos Minimamente Invasivos | +0.60% | Global, com maior impacto em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Aumento da Incidência de AVC

O aumento da expectativa de vida está ampliando o conjunto global de pacientes com AVC e, por extensão, os candidatos à remoção mecânica de coágulos. Os eventos de AVC em todo o mundo estão projetados para subir de 11,81 milhões em 2021 para 21,43 milhões até 2050, um aumento de 81% que sustentará o crescimento constante dos procedimentos mesmo que as taxas ajustadas por idade caiam modestamente [1]Fonte: H. Cho, "Projeções Globais de Incidência de AVC", Journal of the American Heart Association, ahajournals.org. A China já registra 2,77 milhões de AVCs isquêmicos por ano, e modelos dos EUA mostram que os volumes potencialmente elegíveis para trombectomia podem quadruplicar à medida que os critérios das diretrizes se ampliam. Essas tendências transformam os dispositivos de trombectomia de uma tecnologia discricionária em infraestrutura hospitalar essencial, garantindo demanda recorrente de reposição.

Avanços Tecnológicos no Design de Dispositivos

A inovação está reduzindo a lacuna entre anatomias complexas e a recanalização confiável. O protótipo milli-spinner de Stanford alcançou 90% de sucesso em coágulos endurecidos em comparação com 50% para a captura convencional, utilizando compressão induzida por vórtice que evita a fragmentação [2]Fonte: G. Chen, "Dispositivo Milli-Spinner Demonstra 90% de Sucesso", Nature News, news.stanford.edu. O Lightning Flash 2.0 da Penumbra reduz o tempo ativo do dispositivo para 13 minutos por meio de algoritmos duplos de detecção de coágulos que modulam a sucção em tempo real. Tais melhorias atacam os 10-30% dos casos que ainda resultam em reperfusão incompleta e estão levando os hospitais a atualizar seus equipamentos antes do prazo previsto.

Expansão das Evidências Clínicas e Diretrizes

Os registros agora relatam taxas de eventos adversos graves abaixo de 2% para casos complexos de embolia pulmonar e documentam alívio hemodinâmico significativo em minutos após a implantação do dispositivo. Estudos europeus de custo-utilidade mostram que a trombectomia mecânica é custo-efetiva ou custo-poupadora em 31 dos 32 países, persuadindo os pagadores a ampliar a cobertura. À medida que as evidências alcançam oclusões de vasos médios e leitos periféricos, as sociedades profissionais estão atualizando as diretrizes, convertendo uma terapia outrora experimental em prática convencional.

Melhoria da Infraestrutura de Saúde

Mudanças legislativas como a IN 290/2024 da ANVISA do Brasil permitem que os fabricantes façam referência cruzada às aprovações da FDA para registro local, reduzindo os prazos de entrada no mercado em meses. Unidades móveis de AVC e vias de triagem por telemedicina estão ampliando o acesso à trombectomia além dos centros metropolitanos. Estudos iniciais na Ásia-Pacífico com cateteres de sucção de grande calibre alcançaram 87,5% de sobrevivência até a alta hospitalar e reduções de 21,4% na pressão pulmonar, confirmando a adequação para ambientes com menos recursos.

Análise de Impacto das Restrições*

| Relevância Geográfica | Horizonte Temporal do Impacto | ||

|---|---|---|---|

| Global, com maior impacto em mercados emergentes e sistemas de saúde públicos | Curto prazo (≤ 2 anos) | ||

| Global, com escassez aguda na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) | ||

| Risco de Complicações e Efeitos Colaterais | -0.50% | Global, com maior preocupação em mercados emergentes | Médio prazo (2-4 anos) |

| Acesso Limitado em Áreas Rurais | -0.40% | Ásia-Pacífico, América Latina e regiões rurais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Dispositivos e Restrições Orçamentárias | -1.40% | Global, com maior impacto em mercados emergentes e sistemas públicos de saúde | Curto prazo (≤ 2 anos) |

| Escassez de Especialistas Treinados | -0.90% | Global, com escassez aguda na Ásia-Pacífico e em mercados emergentes | Longo prazo (≥ 4 anos) |

| Risco de Complicações e Efeitos Colaterais | -0.50% | Global, com maior preocupação em mercados emergentes | Médio prazo (2-4 anos) |

| Acesso Limitado em Áreas Rurais | -0.40% | Ásia-Pacífico, América Latina e regiões rurais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Dispositivos e Restrições Orçamentárias

Os custos por episódio de cuidado chegam a USD 10.682 para trombectomia mecânica e até USD 19.669 para sistemas reolíticos, sendo o dispositivo de uso único o maior item de custo. Embora as economias de longo prazo superem os desembolsos de capital, o preço inicial de USD 5.040 para um kit FlowTriever pode exceder o reembolso fixo em sistemas públicos. Os hospitais, portanto, racionam o uso para os pacientes de maior acuidade, desacelerando a penetração em regiões sensíveis a custos.

Escassez de Especialistas Treinados

A França realiza 7.500 trombectomias por ano contra uma necessidade de 20.500, refletindo restrições de mão de obra, transferência e leitos. A curva de aprendizado se estende além do operador para toda uma equipe de AVC agudo, e as aplicações pediátricas complicam ainda mais o treinamento, pois dispositivos de tamanho adulto representam risco de lesão vascular em crianças. Sem uma expansão sistemática da força de trabalho, as melhorias de infraestrutura por si só não conseguem fechar a lacuna de acesso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância Mecânica Enfrenta Inovação em Aspiração

As plataformas mecânicas capturaram 46,80% da participação do mercado de dispositivos de trombectomia em 2025, pois os médicos dependem de fluxos de trabalho bem validados com recuperadores de stent. O tamanho do mercado de dispositivos de trombectomia para sistemas mecânicos deve expandir-se a uma CAGR de 6,95% até 2031, apoiado por refinamentos de engenharia, como designs de nitinol trançado que melhoram o engajamento do coágulo. As taxas de sucesso na primeira passagem rotineiramente excedem 80%, mas o desempenho cai em coágulos calcificados ou alongados, destacando limitações que a força puramente mecânica não consegue superar.

Os cateteres de aspiração estão fechando essa lacuna e devem crescer mais rapidamente a uma CAGR de 7,78%, impulsionados pela sucção guiada por computador e lúmens internos maiores que preservam o fluxo enquanto evacuam detritos. Técnicas híbridas como a mini-SOLUMBRA combinam aspiração direta com assistência de stent para tratar oclusões de vasos médios que representam até 40% dos AVCs isquêmicos. A segmentação futura provavelmente alinhará os dispositivos ao fenótipo do coágulo, deslocando a conversa de "mecânico versus aspiração" para pacotes de terapia guiada por precisão.

Por Tipo: Sistemas Manuais Lideram Apesar dos Avanços na Automação

Os sistemas manuais mantiveram 52,20% da participação na receita em 2025 graças ao feedback tátil intuitivo e ao mínimo custo de capital. Os operadores valorizam a flexibilidade de modular a força instantaneamente quando confrontados com anatomias tortuosas. O tamanho do mercado de dispositivos de trombectomia para plataformas manuais deve registrar uma CAGR constante de 6,28%, sustentado por melhorias como revestimentos hidrofílicos que reduzem o atrito.

As bombas automatizadas, no entanto, estão crescendo a uma CAGR de 7,44% à medida que os hospitais buscam resultados reproduzíveis independentes da habilidade do operador. Os algoritmos de duplo sensor da Penumbra e as bombas responsivas à pressão que a Stryker está desenvolvendo exemplificam como os ciclos de dados em tempo real minimizam a perda de sangue e encurtam o tempo do procedimento. À medida que o reembolso migra para pagamentos agrupados, a consistência torna-se um critério estratégico de compra. Ao longo do horizonte de previsão, espera-se que consoles híbridos que permitem aos médicos alternar entre controle manual e otimização automática capturem participação ao combinar familiaridade com eficiência.

Por Área de Doença: Liderança com Aumento da Embolia Pulmonar

As intervenções neurovasculares representaram 45,60% das aplicações em 2025, refletindo décadas de desenvolvimento de redes de AVC e dados convincentes de recuperação funcional. Os hospitais veem as suítes de trombectomia como geradoras de receita porque a reperfusão precoce reduz os custos relacionados à incapacidade que onerariam os orçamentos pós-agudos. O tamanho do mercado de dispositivos de trombectomia para cuidados neurovasculares deve expandir-se a uma CAGR de 6,62%, sustentado por atualizações de diretrizes que ampliam a elegibilidade para oclusões de vasos médios.

A embolia pulmonar está emergindo como o próximo segmento de destaque, pronto para crescer a uma CAGR de 7,98% até 2031, à medida que dados do mundo real confirmam 1,8% de eventos adversos relacionados ao dispositivo e ganhos hemodinâmicos duradouros. Os lançamentos do AlphaVac e do FlowTriever estão ampliando as opções de dispositivos, enquanto o reconhecimento pelos pagadores das métricas de sobrecarga do coração direito está impulsionando intervenções mais precoces. A trombose venosa profunda e os coágulos arteriais periféricos completam um pipeline diversificado, sinalizando que a trombectomia está se transformando de terapia específica para AVC em um padrão pan-vascular.

Análise Geográfica

A América do Norte deteve 38,10% da receita de 2025, pois sistemas maduros de AVC, reembolso confiável e alta densidade de especialistas sustentam os volumes de procedimentos. Modelos para os EUA sugerem que o número de pacientes elegíveis para tratamento endovascular poderia quadruplicar se os critérios recentes dos ensaios clínicos fossem aplicados universalmente, criando um impulso de volume plurianual para o mercado de dispositivos de trombectomia. Os fornecedores de dispositivos estão cada vez mais combinando arrendamentos de capital com descartáveis por procedimento, aliviando as barreiras de fluxo de caixa dos hospitais. A atividade corporativa exemplificada pela aquisição da Inari Medical pela Stryker por USD 4,9 bilhões ressalta a liderança da região na expansão de portfólio.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 8,11% até 2031; os 2,77 milhões de AVCs isquêmicos anuais da China ilustram uma necessidade não atendida, enquanto a aprovação do ClotTriever pela PMDA do Japão sinaliza receptividade regulatória a dispositivos avançados. Unidades móveis de tomografia computadorizada e vias de tele-AVC orientadas por inteligência artificial estão sendo testadas para superar barreiras de distância na Indonésia, Índia e províncias rurais da China. Dados iniciais multicêntricos mostram 87,5% de sobrevivência até a alta após trombectomia por sucção de grande calibre em hospitais com recursos limitados, reforçando o argumento de negócio para a expansão regional.

A Europa combina sofisticado conhecimento neuro-intervencionista com gargalos de capacidade: a França gerencia apenas um procedimento para cada três candidatos potenciais, e a Alemanha registra taxas de transferência de trombectomia de 6,7% a partir de centros primários. Análises de custo-utilidade cobrindo 32 nações confirmam ampla justificativa econômica, mas o escalonamento depende de treinamento e vias de encaminhamento transfronteiriço. A América Latina e o Oriente Médio & África oferecem potencial incremental à medida que o novo processo acelerado da ANVISA e as reformas de licitação do Conselho de Cooperação do Golfo comprimem os prazos de registro de dispositivos, permitindo uma adoção mais rápida dos sistemas de melhor desempenho.

Cenário Competitivo

O mercado de dispositivos de trombectomia é moderadamente consolidado, porém intensamente inovador. As principais multinacionais utilizam fusões e aquisições para preencher lacunas tecnológicas, conforme ilustrado pela aquisição da Inari Medical pela Stryker, que amplia seu alcance para leitos venosos e pulmonares.

A liderança tecnológica concentra-se em velocidade, segurança e personalização específica para o coágulo. O Lightning Flash 2.0 da Penumbra integra sensores duplos que alteram os limiares de sucção em tempo real, um diferencial que reduz o tempo médio de procedimento para 38 minutos. Startups oriundas de incubadoras acadêmicas, como a equipe de milli-spinner de Stanford, visam nichos de difícil escalonamento onde o rendimento atual na primeira passagem é insuficiente, forçando os players estabelecidos a financiar colaborações externas para acompanhar o ritmo.

As aquisições estão migrando para contratos ponderados por resultados. Análises baseadas em valor mostram benefícios líquidos superiores a USD 100.000 por paciente quando os custos de incapacidade são incluídos, um argumento de negociação que os fornecedores utilizam para justificar preços premium. No entanto, os hospitais exigem evidências por meio de registros pós-comercialização; a ênfase da FDA na vigilância do mundo real pode favorecer empresas com infraestruturas de dados robustas. À medida que os portfólios se diversificam entre leitos vasculares, modelos de serviço integrados que abrangem treinamento, gestão de estoque e tele-mentoria tornar-se-ão diferenciadores fundamentais.

Líderes do Setor Global de Dispositivos de Trombectomia

Stryker

Boston Scientific Corporation

Medtronic PLC

Terumo Corporation

Koninklijke Philips NV (Spectranetics)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Stryker concluiu sua aquisição de Inari Medical por USD 4,9 bilhões, adicionando soluções de tromboembolia venosa à sua linha de trombectomia.

- Maio de 2024: A AngioDynamics recebeu a Marcação CE para o Sistema AlphaVac F1885, visando os 435.000 eventos anuais de embolia pulmonar na Europa.

- Fevereiro de 2024: A FDA aprovou o Sistema de Stent Carotídeo XACT, enriquecendo o conjunto de ferramentas de prevenção de AVC que complementa os procedimentos de trombectomia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado global de dispositivos de trombectomia como a receita gerada pelas vendas de sistemas minimamente invasivos de aspiração, mecânicos ou reolíticos que removem fisicamente coágulos sanguíneos em vasos neurovasculares, vasculares periféricos, pulmonares e coronários durante procedimentos intervencionistas. Cateteres descartáveis, componentes de console e acessórios de uso único vendidos com cada sistema estão incluídos.

Exclusão do escopo: Medicamentos de recanalização, ferramentas de aterectomia a laser e fios-guia puramente diagnósticos estão fora deste escopo.

Visão Geral da Segmentação

- Por Tecnologia

- Recuperador de Stent Mecânico

- Cateter de Aspiração

- Reolítico

- Ultrassônico / Rotacional

- Por Tipo

- Automatizado

- Manual

- Por Área de Doença

- Neurovascular

- Vascular Periférico

- Coronário

- Embolia Pulmonar

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram neurologistas intervencionistas, cirurgiões vasculares, gestores de laboratórios de cateterismo e responsáveis por aquisições na América do Norte, Europa e principais centros asiáticos. As discussões esclareceram os limiares de adoção, preços médios de venda, ciclos de reposição e a mudança de participação em direção aos cateteres de aspiração, permitindo-nos refinar as premissas do modelo obtidas na pesquisa documental.

Pesquisa Documental

Iniciamos com buscas estruturadas em domínios públicos de primeiro nível, como o banco de dados de AVC da OMS, Estatísticas de Saúde da OCDE, arquivos de mortalidade NVSR do CDC dos Estados Unidos, volumes de procedimentos hospitalares do Eurostat e a pesquisa de remessa de dispositivos médicos do MHLW do Japão. Os relatórios anuais (10-K) das empresas, as autorizações recentes de dispositivos 510(k) no arquivo MAUDE da FDA e os resumos de conferências do Congresso Internacional de AVC forneceram pistas em nível de produto. Para comparar a base instalada e os preços, consultamos D&B Hoovers e Dow Jones Factiva. Inúmeras fontes adicionais abertas e por assinatura foram consultadas além desta lista ilustrativa.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com volumes de procedimentos de AVC isquêmico, embolia pulmonar e doença arterial periférica em nível de país, reconstruídos a partir de conjuntos de dados de alta hospitalar e filtrados por taxas de elegibilidade para tratamento derivadas da literatura clínica. Esses conjuntos de demanda são então multiplicados por taxas ponderadas de utilização de dispositivos para criar estimativas unitárias de 2025. Verificações cruzadas seletivas de baixo para cima, consolidações de vendas de fornecedores e entrevistas de amostragem de preço médio de venda × volume ancoram os totais. Principais impulsionadores como população acima de 65 anos, expansão da janela de tratamento de reperfusão, penetração de recuperadores de stent, mudanças nas tarifas de reembolso e erosão média do preço médio de venda dos dispositivos informam o modelo. Prevemos usando regressão multivariada que vincula o crescimento dos procedimentos e as tendências de preço médio de venda a variáveis macroeconômicas como gastos com saúde per capita; a análise de cenários ajusta para sistemas combinados emergentes de primeira passagem. Quando insumos parciais de baixo para cima estão ausentes, proxies regionais e proporções validadas por pares preenchem as lacunas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisões em três camadas: varreduras automatizadas de variância, verificações lógicas por analistas sênior e aprovação por especialistas do domínio. Os modelos são atualizados anualmente, com atualizações intermediárias acionadas por aprovações importantes ou mudanças de reembolso, garantindo que os clientes sempre recebam a visão mais recente e validada.

Por que a Base de Referência de Dispositivos de Trombectomia da Mordor Intelligence é Distintamente Confiável

Os valores publicados frequentemente divergem porque os editores escolhem diferentes combinações de dispositivos, complementos de serviço e cadências de atualização.

Os principais fatores de divergência incluem variações em se os kits coronários são contabilizados, se os descartáveis acessórios são agrupados, a agressividade das premissas de compressão do preço médio de venda e a rapidez com que a adoção de novas tecnologias de aspiração é incorporada nas previsões.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,75 B (2025) | ||

| USD 1,95 B (2025) | Consultoria Global A | Inclui consoles de capital e cateteres de imagem relacionados, inflando os totais |

| USD 1,76 B (2025) | Consultoria Regional B | Exclui indicações pulmonares e coronárias, levando a um escopo mais restrito |

| USD 1,64 B (2025) | Publicação Especializada C | Utiliza preços médios de venda estáticos sem considerar a erosão de preços |

Em suma, a definição de escopo disciplinada da Mordor Intelligence, a modelagem de duplo caminho e a atualização anual criam uma base de referência equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de trombectomia?

O mercado é avaliado em USD 1,87 bilhão em 2026 e deve atingir USD 2,62 bilhões até 2031, crescendo a uma CAGR de 6,98% durante 2026-2031.

Qual segmento de tecnologia lidera o mercado de dispositivos de trombectomia?

As plataformas mecânicas dominam com 46,80% de participação de mercado, mas os cateteres de aspiração são os de crescimento mais rápido, com CAGR de 7,78%.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico deve expandir-se a uma CAGR de 8,11% até 2031, superando todas as outras regiões.

Por que os hospitais estão adotando sistemas automatizados de trombectomia?

As bombas automatizadas oferecem resultados reproduzíveis, reduzem o tempo de uso do dispositivo para 13 minutos e diminuem a perda de sangue, atendendo às metas de eficiência de pagamentos agrupados.

O que restringe a adoção mais ampla de dispositivos de trombectomia?

Os altos custos iniciais dos dispositivos e a escassez global de especialistas treinados limitam a capacidade de realização de procedimentos, especialmente em mercados emergentes.

Página atualizada pela última vez em: