Tamanho e Participação do Mercado de Coleta de Sangue

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

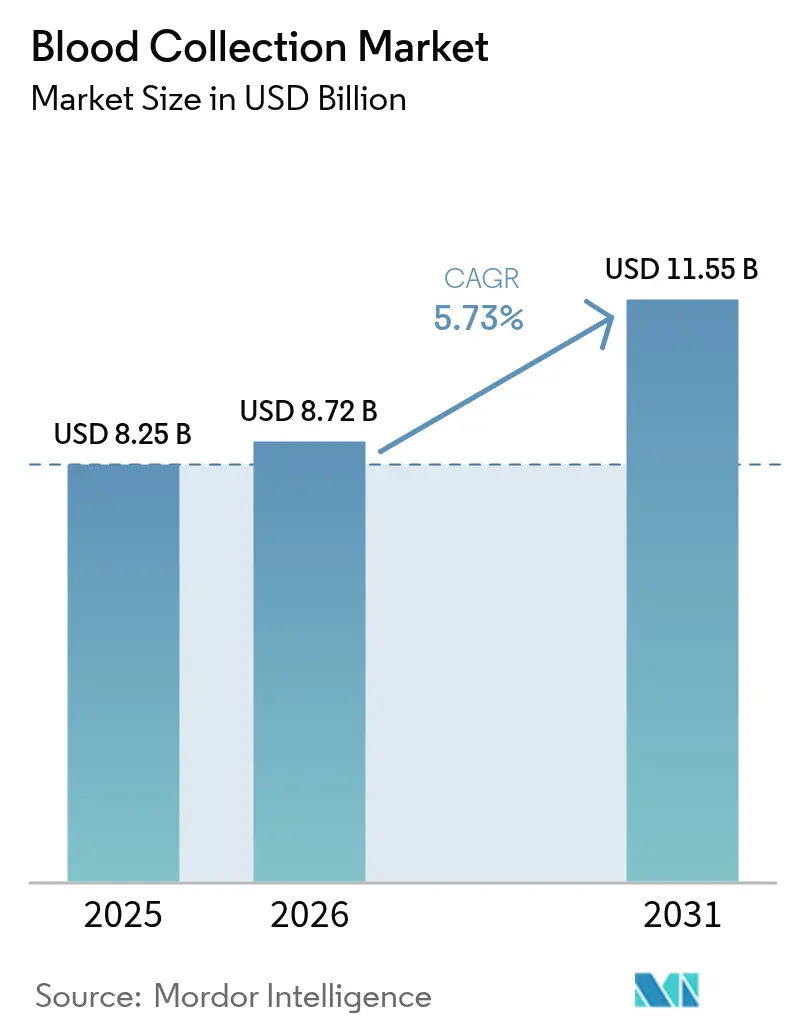

| Tamanho do Mercado (2026) | 8.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Coleta de Sangue por Mordor Intelligence

O tamanho do mercado de coleta de sangue foi avaliado em USD 8,25 bilhões em 2025 e estima-se que cresça de USD 8,72 bilhões em 2026 para atingir USD 11,55 bilhões até 2031, a um CAGR de 5,73% durante o período de previsão (2026-2031). O crescimento está ancorado na crescente prevalência de doenças crônicas, no aumento dos procedimentos cirúrgicos e na ampliação da capacidade diagnóstica. A pressão regulatória para reduzir lesões por picada de agulha está acelerando a transição para produtos com engenharia de segurança, enquanto a escassez de mão de obra está impulsionando os laboratórios em direção à automação que garante precisão na coleta de amostras. As economias maduras estão investindo em flebotomia robótica e plataformas sem agulha, ao passo que as regiões emergentes concentram-se em ampliar a infraestrutura básica de coleta. A intensidade competitiva está aumentando à medida que os participantes estabelecidos defendem sua participação por meio de renovações de produtos e alianças com startups de tecnologia.

Principais Conclusões do Relatório

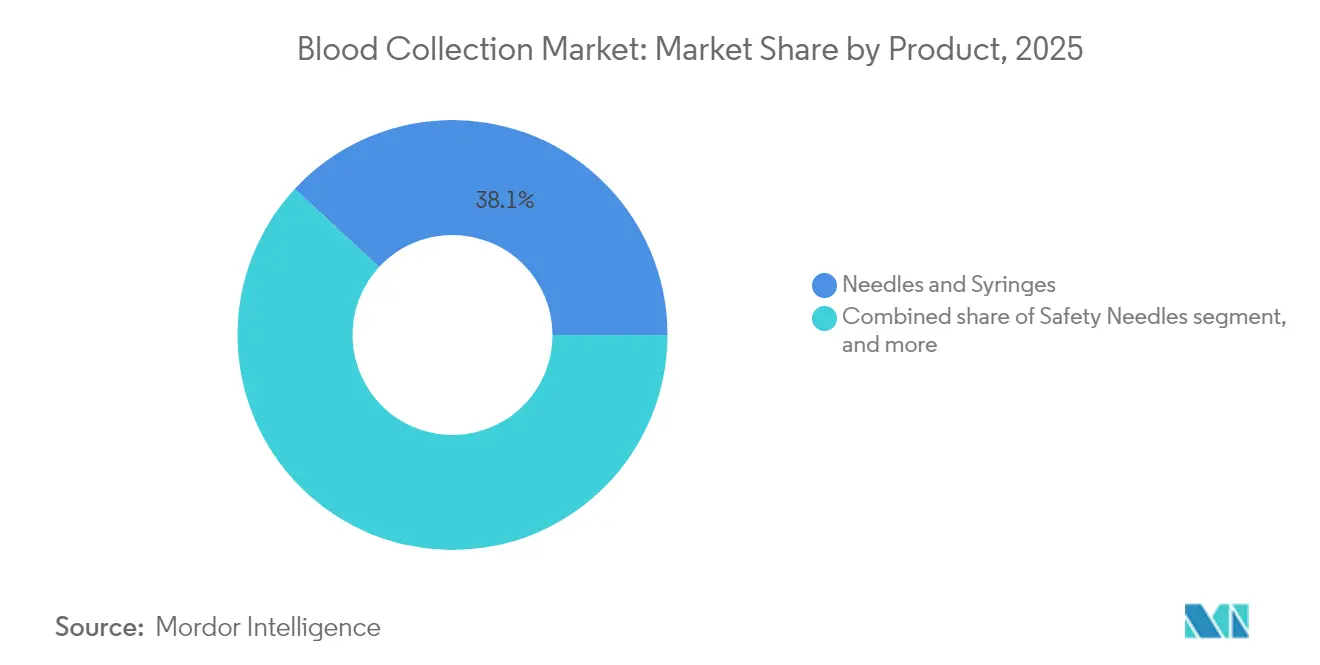

- Por produto, agulhas e seringas lideraram com uma participação de receita de 38,12% em 2025; espera-se que os tubos registrem o crescimento mais rápido, com um CAGR de 7,29% até 2031.

- Por método de coleta, a coleta manual deteve uma participação de 55,05% do tamanho do mercado de coleta de sangue em 2025, enquanto os sistemas automatizados devem avançar a um CAGR de 8,43% entre 2026 e 2031.

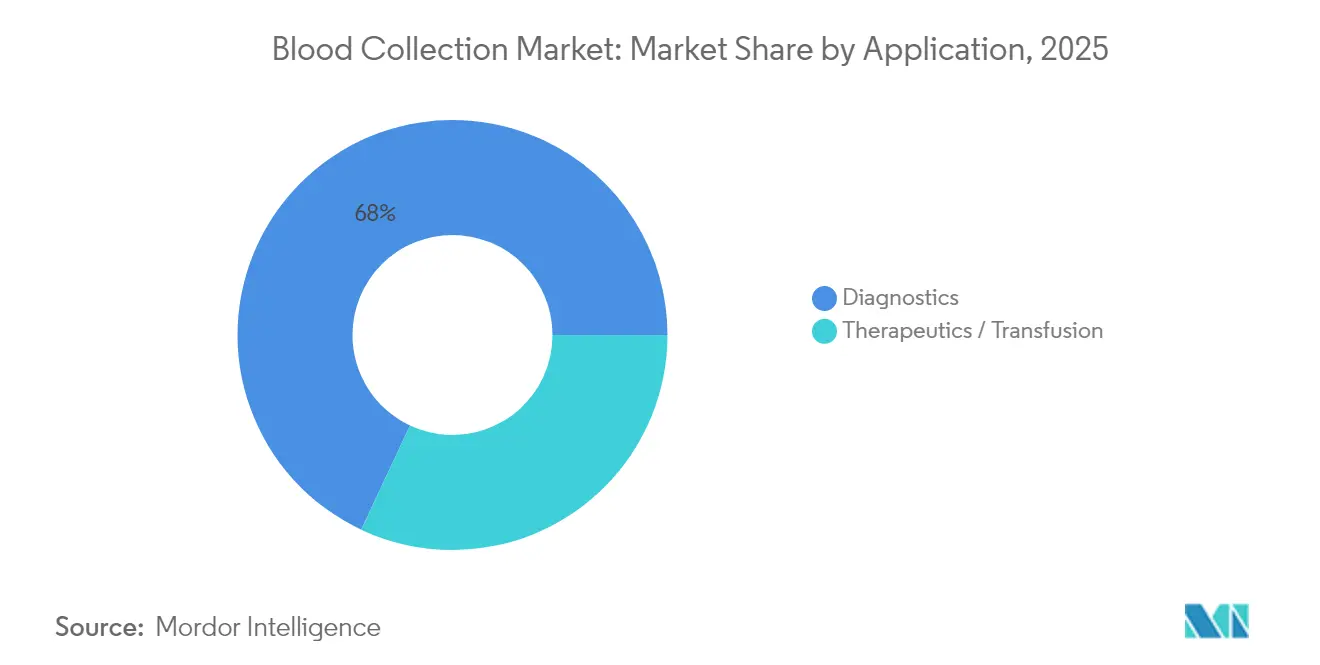

- Por aplicação, o diagnóstico respondeu por uma participação de 68,02% do tamanho do mercado de coleta de sangue em 2025, e os usos terapêuticos/de transfusão têm previsão de crescer a um CAGR de 7,08% até 2031.

- Por usuário final, hospitais e centros de diagnóstico capturaram 53,78% da participação do mercado de coleta de sangue em 2025; os ambientes de ponto de atendimento e cuidados domiciliares devem se expandir a um CAGR de 8,21% até 2031.

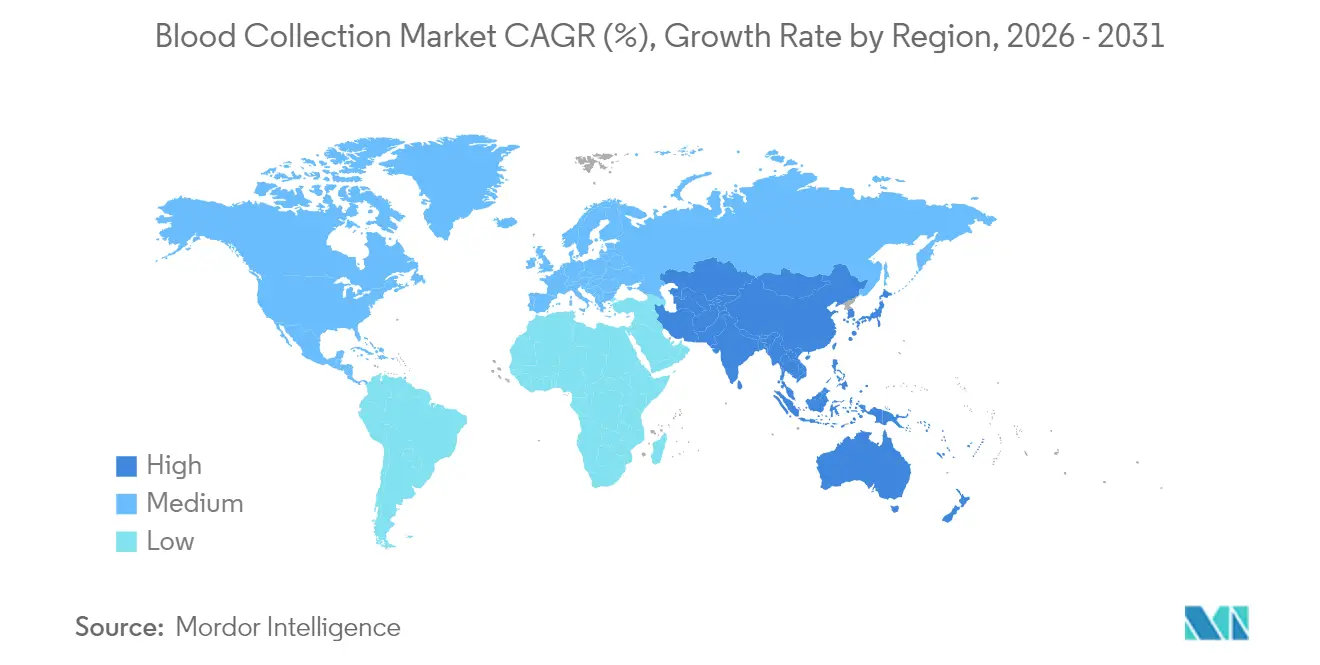

- Por geografia, a América do Norte respondeu por 42,10% da receita de 2025, enquanto a região Ásia-Pacífico está posicionada para o maior CAGR de 6,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Coleta de Sangue

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas | +1.2% | América do Norte, Europa, expansão global | Longo prazo (≥ 4 anos) |

| Aumento da incidência de traumas e acidentes | +0.8% | Maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Volume crescente de procedimentos cirúrgicos | +1.1% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de diagnóstico e ponto de atendimento | +1.3% | Núcleo Ásia-Pacífico, transbordamento para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em dispositivos de coleta | +0.9% | América do Norte e União Europeia, expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas governamentais para segurança do sangue | +0.7% | Liderança dos EUA e da União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas

Os distúrbios crônicos afetam atualmente 76,4% dos adultos norte-americanos, e a incidência entre coortes mais jovens está aumentando, impulsionando para cima a demanda por testes venosos e capilares de rotina. Os prestadores de saúde estão ampliando analisadores automatizados e kits de coleta descentralizados para gerenciar o crescente volume de amostras sem aumentar proporcionalmente o quadro de pessoal. Os contratos de cuidados baseados em valor vinculam o reembolso ao monitoramento oportuno, levando os hospitais a incorporar painéis de coagulação e HbA1c de ponto de atendimento (POC) em clínicas de atenção primária. Os fabricantes de dispositivos respondem miniaturizando tubos pré-preenchidos com anticoagulantes otimizados que preservam biomarcadores para janelas de transporte estendidas. Essas mudanças reforçam coletivamente a visibilidade sustentada de receita para o mercado de coleta de sangue.

Aumento da Incidência de Traumas e Acidentes

A urbanização se correlaciona com maior número de apresentações de trauma que requerem triagem imediata de tipo e compatibilidade e avaliações de coagulação. Os centros de trauma de nível I estão equipando as baias de emergência com analisadores de ponto de atendimento baseados em cartucho alimentados por coletas arteriais de 2 mL, entregando resultados em menos de 3 minutos. A estratégia reduz o tempo da entrada à intervenção e melhora as métricas de sobrevivência, incentivando os hospitais regionais a replicar o modelo. Os fornecedores introduziram conjuntos de infusão alada assistidos a vácuo com visibilidade de flash integrada para reduzir o tempo da primeira punção e minimizar recoletas em condições caóticas. As instalações em mercados emergentes estão avançando diretamente para esses kits com segurança otimizada à medida que agências doadoras subsidiam a aquisição.

Volume Crescente de Procedimentos Cirúrgicos

As cirurgias eletivas e relacionadas ao câncer se recuperaram em 2024, impulsionando um aumento de 7% no processamento de amostras de sangue nos principais centros médicos acadêmicos. O índice de massa corporal mediano mais elevado entre os candidatos cirúrgicos aumenta a probabilidade de coletas complexas, fomentando a adoção de carrinhos de coleta guiados por ultrassom que localizam veias profundas rapidamente. As técnicas minimamente invasivas exigem um monitoramento mais rigoroso da hemoglobina perioperatória, de modo que as salas de cirurgia agora integram linhas de coleta em linha que canalizam microvolumes diretamente para analisadores de gases sanguíneos. Coletivamente, essas práticas aumentam a frequência de coleta por paciente, fortalecendo o mercado de coleta de sangue.

Expansão da Infraestrutura de Diagnóstico e Testes de Ponto de Atendimento

Setenta e sete por cento dos hospitais realizaram painéis de gases sanguíneos de ponto de atendimento em 2024, refletindo uma mudança fundamental em direção à análise próxima ao paciente. As redes de farmácias seguem o exemplo, pilotando triagens de lipídios e anticorpos contra COVID-19 baseadas em amostras capilares que necessitam de apenas seis gotas de sangue usando dispositivos BD MiniDraw. As comunidades remotas utilizam vans móveis equipadas com centrífugas a bateria, fechando lacunas diagnósticas sem a necessidade de construir laboratórios completos. Essa democratização dos testes amplia a demanda por kits de coleta leves e compatíveis com ambientes adversos, impulsionando o mercado de coleta de sangue ao longo do horizonte de previsão.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de infecções transmitidas pelo sangue | −0.6% | Maior impacto onde a infraestrutura de segurança é fraca | Médio prazo (2-4 anos) |

| Lesões por picada de agulha e responsabilidade civil | −0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Diagnósticos alternativos não invasivos | −0.4% | América do Norte e União Europeia, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de flebotomistas qualificados | −0.7% | Aguda em regiões rurais e em desenvolvimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Infecções Transmitidas pelo Sangue e Contaminação

Em 2025, a FDA emitiu orientações atualizadas sobre triagem de hepatite B que endurecem os critérios de desempenho para plataformas de teste de doadores, aumentando os custos de conformidade para os centros de coleta. As instalações adotam barreiras de dupla esterilidade e sistemas de coleta em circuito fechado pré-fabricados para mitigar a contaminação, mas essas salvaguardas elevam o custo por unidade. Os laboratórios em regiões com infraestrutura precária têm dificuldade em financiar tais atualizações, adiando compras e amortecendo a demanda de curto prazo. A vigilância contínua de patógenos emergentes mantém a pressão para atualizar os dispositivos, mas os esquemas de reembolso raramente compensam os custos adicionais, moderando a taxa de expansão do mercado de coleta de sangue.

Lesões por Picada de Agulha e Custos Associados de Responsabilidade Civil

Os profissionais hospitalares ainda sofrem um estimado de 385.000 incidentes por picada de agulha anualmente, apesar da ampla adoção de dispositivos de segurança, com 27,3% ocorrendo mesmo quando os recursos de proteção existem. Acordos judiciais e profilaxia pós-exposição inflam o custo total por incidente, direcionando as aquisições para agulhas retráteis ou blindadas premium. Os hospitais da Ásia-Pacífico enfrentam desafios únicos, pois as agulhas de caneta de insulina respondem por 20% das lesões por seringa, levando à conversão em massa para conjuntos de caneta com engenharia de segurança. Embora essas transições estimulem o crescimento da receita por unidade, a resistência de instalações com orçamento limitado pode desacelerar a absorção geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Tubos Impulsionam o Crescimento dos Testes Especializados

Agulhas e seringas responderam por 38,12% da receita de 2025, ressaltando seu uso generalizado para acesso venoso em diversos ambientes de atendimento. Os tubos, no entanto, constituem o nicho de avanço mais rápido, com previsão de registrar um CAGR de 7,29% até 2031, à medida que os clínicos demandam vacutainers codificados por aditivo adaptados para painéis de genética, proteômica e oncologia. Essa trajetória destaca como a sofisticação dos ensaios reconfigura o mix de consumíveis dentro do mercado de coleta de sangue.

A demanda por agulhas de segurança cresce de forma constante graças às normas da OSHA, mas o preço premium modera a velocidade de adoção em laboratórios ambulatoriais de baixa margem. As lancetas capilares estão ganhando preferência em clínicas de varejo, onde a coleta por ponta de dedo é suficiente para triagens de doenças metabólicas e infecciosas. O BD MiniDraw exemplifica a inovação capilar, igualando a precisão da coleta venosa com volumes de seis gotas, ampliando o acesso do consumidor. As bolsas de sangue mantêm demanda hospitalar estável para serviços de transfusão, embora substitutos sintéticos e sistemas de inventário otimizados estejam limitando o crescimento do volume. Os produtos robóticos e sem agulha emergentes, atualmente uma pequena fatia, poderão capturar uma participação desproporcional após 2030 à medida que a validação clínica se acumular.

Por Método de Coleta: A Automação Avança Apesar da Dominância Manual

As coletas manuais mantiveram uma participação de 55,05% em 2025, refletindo a natureza arraigada dessas habilidades e seus requisitos mínimos de capital, especialmente em hospitais comunitários e campanhas móveis. No entanto, o segmento automatizado se expandirá a um CAGR de 8,43%, impulsionado pela escassez de flebotomistas projetada em 19.600 vagas anuais nos EUA. As instituições testam robôs autônomos como o sistema da Vitestro, alcançando 95% de sucesso na primeira punção e padronizando a qualidade das amostras.

Os laboratórios ambulatoriais de alto volume justificam a robótica por meio do rendimento e da redução dos custos de recoleta, enquanto os hospitais de acesso crítico ainda dependem da versatilidade manual para anatomias desafiadoras. As sondas de ultrassom guiadas por IA se integram perfeitamente aos carrinhos, reduzindo o tempo médio de coleta para 90 segundos e minimizando o desconforto do paciente. O gasto de capital permanece uma barreira; no entanto, os modelos de arrendamento e os incentivos de produtividade estão reduzindo a lacuna de acessibilidade, sustentando a transição do mercado de coleta de sangue para a automação.

Por Aplicação: O Diagnóstico Domina Enquanto a Terapêutica Acelera

O diagnóstico capturou 68,02% do faturamento de 2025, à medida que o monitoramento de doenças crônicas e as triagens preventivas se tornaram rotineiros na atenção primária. A inclusão de ensaios moleculares nos check-ups padrão aumenta o rendimento por teste, reforçando a centralidade do diagnóstico para o tamanho do mercado de coleta de sangue.

Espera-se que as coletas orientadas para terapêutica e transfusão aumentem a um CAGR mais rápido de 7,08% até 2031, impulsionadas pela fabricação de terapia celular e ensaios clínicos para glóbulos vermelhos cultivados em laboratório. Kits especializados de aférese e filtros de leucorredução apoiam esse segmento, com marcos do ensaio RESTORE esperados para estimular demanda adicional. Os laboratórios expandem o armazenamento de amostras para oncologia personalizada, impulsionando a adoção de tubos de criopreservação e meios estabilizadores de RNA. Embora a medicina regenerativa permaneça incipiente, cada ensaio incremental aumenta o valor dos produtos de coleta de alta integridade.

Por Usuário Final: Os Ambientes de Ponto de Atendimento Avançam Rapidamente

Hospitais e laboratórios de referência detinham 53,78% das vendas em 2025, aproveitando fluxos de trabalho integrados e poder de compra coletivo. Seus modelos centralizados facilitam a rápida adoção de consumíveis de segurança de próxima geração e automação, mantendo-os na vanguarda dos clientes do setor de dispositivos de coleta de sangue.

Os ambientes de ponto de atendimento e cuidados domiciliares, no entanto, registrarão um CAGR de 8,21%, impulsionados pela demanda dos consumidores por conveniência e pela adoção da telemedicina. As redes de farmácias incorporam baias MiniDraw atendidas por enfermeiros generalistas, permitindo verificações de painel lipídico após o trabalho sem treinamento em venipuntura. As frotas de enfermagem móvel levam kits capilares a residências rurais, fechando lacunas de equidade e expandindo o mercado total endereçável para coleta de sangue. Os bancos de sangue mantêm sua relevância estratégica para o suporte à transfusão, mas o software de otimização agora limita o desperdício, moderando o crescimento do volume. Institutos de pesquisa e patrocinadores farmacêuticos contribuem para uma demanda de nicho por kits específicos de protocolo que preservam biomarcadores novos.

Análise Geográfica

A América do Norte preservou 42,10% da receita de 2025, sustentada pela rigorosa conformidade com a OSHA e pela alta utilização de testes per capita. Os hospitais investem em projetos piloto de flebotomia robótica e na transição para sistemas totalmente fechados para atender às diretrizes de triagem de doadores cada vez mais rigorosas, que favorecem dispositivos de alto rendimento e à prova de erros. O crescimento permanece moderado dado a base instalada da região, mas os ciclos de substituição e as atualizações tecnológicas sustentam vendas recorrentes previsíveis.

A Europa segue de perto, orientada pelo Regulamento da União Europeia de 2024 sobre substâncias de origem humana, que harmoniza os padrões de segurança entre os estados membros e incentiva o compartilhamento transfronteiriço de produtos sanguíneos. Os sistemas nacionais de saúde alocam fundos de modernização para tubos de segurança assistidos a vácuo e rastreabilidade por código de barras, sustentando uma expansão constante. As implantações piloto de localizadores de veias habilitados por IA na Alemanha e nos Países Baixos ilustram como os benchmarks de desempenho clínico catalisam as decisões de aquisição, apoiando o aumento de receita em toda a Europa Ocidental.

A Ásia-Pacífico está posicionada para entregar o CAGR mais rápido de 6,19% até 2031, aproveitando as atualizações de infraestrutura de saúde e iniciativas políticas como o Programa de Plasma da Austrália, que adiciona 95.000 doações anualmente. Os planos de expansão hospitalar da China integram linhas de processamento de amostras totalmente automatizadas, ampliando a demanda por consumíveis de sistema fechado compatíveis. O aumento da telemedicina na Índia estimula a adoção rural de testes de lipídios e glicose baseados em amostras capilares, estendendo as redes de distribuição e fornecendo novos fluxos de volume para o mercado de coleta de sangue. Embora o Oriente Médio e África e a América do Sul fiquem atrás em poder de compra, os investimentos direcionados em centros terciários e instalações de trauma sinalizam oportunidades crescentes, especialmente para agulhas com engenharia de segurança que satisfazem as diretrizes de prevenção de lesões da Organização Mundial da Saúde.

Panorama regulatório

Os dispositivos de coleta de sangue são regidos por controles de dispositivos médicos, além de requisitos relacionados a sangue e biológicos, que tendem a direcionar os fabricantes para designs projetados com segurança, rastreáveis e resistentes à contaminação. Nos Estados Unidos, a classificação de dispositivos da FDA cobre tubos capilares de coleta de sangue sob 21 CFR 864.6150 como Classe I (controles gerais) e os isenta de notificação pré-comercialização (a partir de abril de 2026). A orientação da FDA para sistemas de coleta, processamento e armazenamento de sangue foi atualizada por meio de um rascunho de outubro de 2024, com recomendações atualizadas emitidas em junho de 2026, reforçando as expectativas para desempenho a nível de sistema, rotulagem e controles de processo.

Na Europa, a transição do EU MDR/IVDR continua a moldar os caminhos de avaliação de conformidade, com atualizações de orientação do Medical Device Coordination Group (MDCG) ao longo de 2024-2025. Isso inclui atualizações de março de 2025 nas orientações de classificação de IVD e modelos de janeiro de 2025 que apoiam avaliações preliminares de IVDR. As normas adicionam outro ponto de ancoragem de conformidade para fornecedores ativos em várias regiões, com a ISO 23908:2024 (publicada em dezembro de 2024) especificando requisitos de proteção contra lesões por objetos perfurocortantes relevantes para a coleta de sangue, e trabalhos de padronização em andamento em consumíveis avançados, como sistemas de bolsas de sangue para aférese (ISO/DIS 3826-4), progredindo ao longo de 2026, incluindo o encerramento da votação DIS em 5 de maio de 2026.

Cenário Competitivo

O mercado exibe fragmentação moderada. Becton Dickinson, Terumo e Cardinal Health aproveitam cada uma a escala de fabricação global e portfólios de ponta a ponta abrangendo seringas, tubos e acessórios de segurança, permitindo contratos agrupados com grandes redes hospitalares. A renovação contínua de produtos — como os tubos de microcoleta pré-analítica da BD adaptados para espectrometria de massa — protege a participação.

Os novos entrantes disruptivos concentram-se em soluções centradas no paciente. O robô com marcação CE da Vitestro reduz a variabilidade do procedimento e tem como alvo as estações de coleta ambulatorial onde a disponibilidade de flebotomistas é limitada. Tasso e Drawbridge Health comercializam kits de microagulha indolores para a parte superior do braço que se integram a painéis de testes moleculares enviados pelo correio, desbloqueando um canal de receita direto ao consumidor. As parcerias estão se proliferando: a BD injetou capital na Babson Diagnostics para comercializar serviços de coleta por ponta de dedo MiniDraw em redes de varejo, acelerando o alcance omnicanal.

Os registros de propriedade intelectual aumentam à medida que os concorrentes exploram agulhas com nanocobertura que reduzem a força de inserção e a espectroscopia de terahertz para quantificação de hemoglobina em tempo real. Os participantes estabelecidos mitigam o risco de disrupção co-desenvolvendo plataformas com startups ou adquirindo propriedade intelectual especializada. O conhecimento regulatório e a força de distribuição permanecem decisivos, mas a linha entre dispositivo de coleta e interface diagnóstica continua a se tornar mais tênue, obrigando as empresas a ampliar competências muito além dos consumíveis legados.

Líderes do Setor de Coleta de Sangue

Cardinal Health

Becton Dickinson and Company

Haemonetics Corporation

Medline Industries LP

Greiner Bio-One International GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A validação clínica e as aprovações regulatórias estão ampliando o mercado endereçável para fluxos de trabalho de coleta automatizados e descentralizados, especialmente onde restrições de pessoal e a redução de erros pré-analíticos são prioridades de aquisição. Em abril de 2026, a Vitestro publicou os resultados do estudo multicêntrico ADOPT na Clinical Chemistry, relatando uma taxa de sucesso de primeira picada de 94,5% para seu dispositivo autônomo de flebotomia robótica Aletta. Essa evidência apoia uma avaliação mais ampla, por hospitais e laboratórios ambulatoriais, da robótica como uma interface padronizada e repetível para diagnósticos. Ao mesmo tempo, os caminhos regulatórios de dispositivos da FDA continuam a apoiar a escalabilidade comercial de plataformas capilares, e em abril de 2026 a BD recebeu a autorização 510(k) da FDA (K252378) para o BD MiniDraw Capillary Blood Collection System, fortalecendo um modelo operacional de varejo e ponto de atendimento construído em torno da coleta de pequeno volume para ampliar o acesso a testes além das estações tradicionais de flebotomia.

Uma segunda trilha de oportunidade é a reformulação da cadeia de suprimentos pré-analítica para envio em temperatura ambiente e estabilização, a fim de viabilizar a amostragem remota e descentralizada. Em abril de 2026, a Covaris lançou o truCOLLECT, um dispositivo de coleta de sangue capilar listado como Classe I pela FDA que integra estabilização no próprio dispositivo e envio em temperatura ambiente para extração de DNA, criando espaço para fornecedores de kits e parceiros de diagnóstico agruparem coleta, química de estabilização e logística em um único fluxo de trabalho. Os registros de produtos também apontam para inovação contínua em coleta de sangue sem agulha, incluindo atualizações de janeiro de 2026 nas listagens do FDA GUDID para o dispositivo de coleta de sangue sem agulha Navi, da Venocare, projetado para integração com cateteres intravenosos periféricos, alinhando-se com os objetivos hospitalares de reduzir o risco de lesões por perfurocortantes e agilizar coletas repetidas a partir de acessos existentes.

Desenvolvimentos recentes do setor

- Abril de 2026: a Vitestro publicou os resultados do estudo clínico multicêntrico ADOPT na Clinical Chemistry para seu dispositivo autônomo de flebotomia robótica Aletta, relatando uma taxa de sucesso de primeira picada de 94,5%. A publicação reforça a credibilidade clínica da flebotomia robótica em ambientes de alto volume, onde restrições de pessoal e a redução de recoletas orientam as decisões de compra.

- Março de 2025: a BD divulgou resultados de estudo clínico indicando que o BD MiniDraw Capillary Blood Collection System apresentou precisão de teste equivalente às coletas venosas de maior volume. Os dados apoiam a expansão dos modelos de coleta capilar em ambientes de ponto de atendimento e varejo, permitindo que profissionais de saúde treinados sem experiência formal em flebotomia coletem amostras utilizáveis para diagnóstico.

- Agosto de 2024: a Vitestro obteve a marca CE para seu sistema robótico de coleta de sangue, permitindo vendas comerciais em toda a Europa. A aprovação ampliou o conjunto de adotantes que podem testar e adquirir soluções de coleta baseadas em automação sob as regras de dispositivos médicos da UE, aumentando a pressão competitiva sobre os fluxos de trabalho exclusivamente manuais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado inclui receitas de produtos usados para coletar amostras de sangue para testes diagnósticos e uso terapêutico em ambientes comuns de coleta, como hospitais, centros de diagnóstico e bancos de sangue. O escopo segue o fluxo de trabalho de coleta de sangue, desde o ponto de coleta até o acondicionamento seguro para transporte e uso.

Exclusões de escopo: excluímos instrumentos de teste laboratorial subsequentes, reagentes e consumíveis mais amplos de infusão intravenosa que não são usados principalmente para coleta de sangue.

Visão geral da segmentação

- Por Produto

- Agulhas e Seringas

- Agulhas de Segurança

- Tubos (Vacutainer, EDTA, Soro, Gel, Etc.)

- Lancetas e Dispositivos Capilares

- Bolsas de Sangue (Coleta e Transferência)

- Outros Produtos

- Por Método de Coleta

- Manual

- Automatizado

- Por Aplicação

- Diagnóstico

- Terapêutica / Transfusão

- Por Usuário Final

- Hospitais e Centros de Diagnóstico

- Bancos de Sangue

- Ambientes de Ponto de Atendimento e Cuidados Domiciliares

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para definir os limites do mercado e ancorar os sinais de demanda que explicam por que os volumes de coleta variam de ano para ano. Consultamos estatísticas de saúde pública e atualizações de vigilância da Organização Mundial da Saúde, do Centro de Controle e Prevenção de Doenças dos EUA (CDC) e dados de saúde da OCDE, que nos ajudam a interpretar a intensidade de testes e os padrões de prestação de cuidados. Também analisamos publicações relacionadas a doação e transfusão de sangue de serviços de sangue e associações, além de artigos revisados por pares sobre práticas de flebotomia e adoção de medidas de segurança.

No lado da oferta, revisamos relatórios anuais de fabricantes, catálogos de produtos, comunicados regulatórios e de segurança, e cobertura confiável da mídia para mapear o que é vendido e como o mix de produtos está mudando. Quando disponíveis, assinaturas pagas que incluem dados financeiros e notícias de empresas ajudam a confirmar a direção da receita e as ações corporativas, e bases de dados de patentes são usadas para verificar o foco de inovação em agulhas, dispositivos de segurança e sistemas de coleta. Esses exemplos não são exaustivos, e referências públicas adicionais foram usadas durante a coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

Os dados primários foram coletados por meio de entrevistas com especialistas e pesquisas estruturadas com uma combinação de fabricantes, distribuidores, líderes de compras, partes interessadas de laboratórios e hospitais e operadores de bancos de sangue. Essas discussões foram usadas para confirmar a adoção de práticas de coleta de sangue com segurança, o mix típico de produtos por ambiente e a movimentação realista de preços, e então verificamos cruzadamente como esses pontos diferiam entre APAC, EMEA e as Américas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos: 20% | APAC: 49% |

| Nível médio: 41% | Líderes funcionais/de unidade: 27% | EMEA: 33% |

| Players menores: 22% | Gerentes: 53% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado começa com uma construção top-down, na qual sinais de atividade de saúde são usados para reconstruir o conjunto de demanda por coletas de sangue, que é então traduzido em demanda de consumíveis pelo uso típico por procedimento e pelo mix por ambiente. Na prática, os volumes são informados por indicadores como intensidade de testes diagnósticos, throughput ambulatorial e hospitalar, atividade de doação e transfusão de sangue, e a mudança para dispositivos de coleta projetados com segurança. Como as categorias de produtos se comportam de forma diferente, a formação de preços é tratada separadamente para itens como tubos, agulhas e seringas, lancetas e bolsas de sangue, e depois combinada usando participações de mix realistas.

Depois que o conjunto de demanda é formado, verificamos usando aproximações bottom-up seletivas, como dados amostrados de fornecedores e canais, faixas de preço médio de venda por produto e verificações de consistência sobre o consumo por instalação. Quando as informações a nível de país estão incompletas, usamos variáveis proxy, como estoque de leitos hospitalares, expansão da rede de laboratórios e uso de saúde per capita, e testamos novamente as premissas usando o feedback das entrevistas antes de finalizar os totais.

Para a previsão, normalmente usamos regressão multivariada com análise de cenários em torno de fatores-chave, já que os volumes e os preços não se movem de forma linear a cada ano. Variáveis como tendências de diagnóstico de doenças crônicas, participação da população idosa, adoção de automação laboratorial que afeta a demanda por tubos e a aplicação de regulamentações de segurança são usadas para moldar a trajetória ano a ano, e a perspectiva final é alinhada com o que os profissionais consideram alcançável dentro dos ciclos de aquisição.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre sinais de demanda, sinais de oferta e feedback de especialistas, de modo que nenhum único fluxo de dados determine o número final. Os analistas realizam verificações de variância por região, família de produtos e ambiente de uso final, e depois revisam valores atípicos para determinar se refletem picos de preço, escassez temporária ou mudanças de política pontuais.

Antes da aprovação final, o modelo e as premissas passam por uma revisão interna em várias etapas, e um contato de acompanhamento é acionado quando o feedback das entrevistas entra em conflito com os indicadores baseados em pesquisa documental. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como grandes mudanças regulatórias ou variações abruptas nos preços de matérias-primas que possam impactar os preços médios de venda. Pouco antes da entrega, realizamos uma verificação final para garantir que a visão de mercado reflita as informações públicas mais recentes disponíveis.

Comparação do tamanho do mercado de coleta de sangue da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para coleta de sangue podem diferir substancialmente, mesmo quando o tema parece ser o mesmo, porque o limite do que conta como coleta não é consistente entre os estudos. As diferenças também vêm de como cada estudo trata a formação de preços, o ano de referência usado para comparação e até que ponto o crescimento é projetado dentro da janela de previsão.

Ao acompanhar sinais de demanda vinculados a procedimentos e atualizar anualmente as premissas de mix e preços, a Mordor Intelligence mantém a estimativa focada em consumíveis reais de coleta de sangue usados em coletas venosas e capilares, em vez de permitir que testes de laboratório adjacentes ou descartáveis médicos mais amplos inflacionem os totais. Alguns estudos dependem de uma construção baseada em um único produto, o que pode deixar de captar mudanças como a adoção de dispositivos de segurança, alterações na participação de centros de diagnóstico e comportamentos de aquisição específicos por região que afetam os preços realizados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,72 bilhões de USD (2026) | |

| Consultoria Global A | 5,02 bilhões de USD (2025) | Usa um conjunto de receita contabilizada mais restrito no ano-base declarado, o que pode ocorrer quando apenas categorias selecionadas de dispositivos ou canais limitados de uso final são incluídos e quando a formação de preços é ancorada a um conjunto mais restrito de SKUs. |

| Editora do Setor B | 9,63 bilhões de USD (2025) | Relata um valor mais alto no mesmo ano, o que muitas vezes é explicado por inclusões mais amplas de tipos de tubos e acessórios de coleta, além de diferenças no momento cambial e menor separação entre a coleta e itens de fluxo de trabalho laboratorial adjacentes. |

A variação na tabela é explicada principalmente pelas bordas de escopo e pela forma como o conjunto de demanda é traduzido em receita, e não por discordância quanto ao crescimento das coletas de sangue. Quando o modelo está vinculado a volumes de coleta, ao mix de produtos por ambiente e a faixas de preço realistas, o resultado permanece rastreável a etapas claras, e as premissas são mais fáceis de validar e atualizar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de coleta de sangue?

O setor gerou USD 8,72 bilhões em 2026 e está projetado para atingir USD 11,55 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os tubos estão avançando a um CAGR de 7,29% graças a protocolos diagnósticos especializados que requerem vacutainers específicos por aditivo.

Por que os sistemas automatizados de coleta de sangue estão ganhando força?

A escassez de mão de obra e a necessidade de coleta padronizada e de alto rendimento impulsionam um CAGR de 8,43% para plataformas automatizadas até 2031.

Qual região tem previsão de expansão mais rápida?

A Ásia-Pacífico crescerá a um CAGR de 6,19%, impulsionada por atualizações de infraestrutura de saúde e programas de gestão de doenças crônicas.

Como as regulamentações de segurança estão influenciando a adoção de dispositivos?

Os mandatos alinhados à OSHA e as diretrizes atualizadas da FDA para doadores estão acelerando a substituição de agulhas convencionais por dispositivos com engenharia de segurança e sistemas de circuito fechado.

Página atualizada pela última vez em: