Tamanho e Participação do Mercado de Dispositivos para Tratamento de Hemorroidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.09% CAGR |

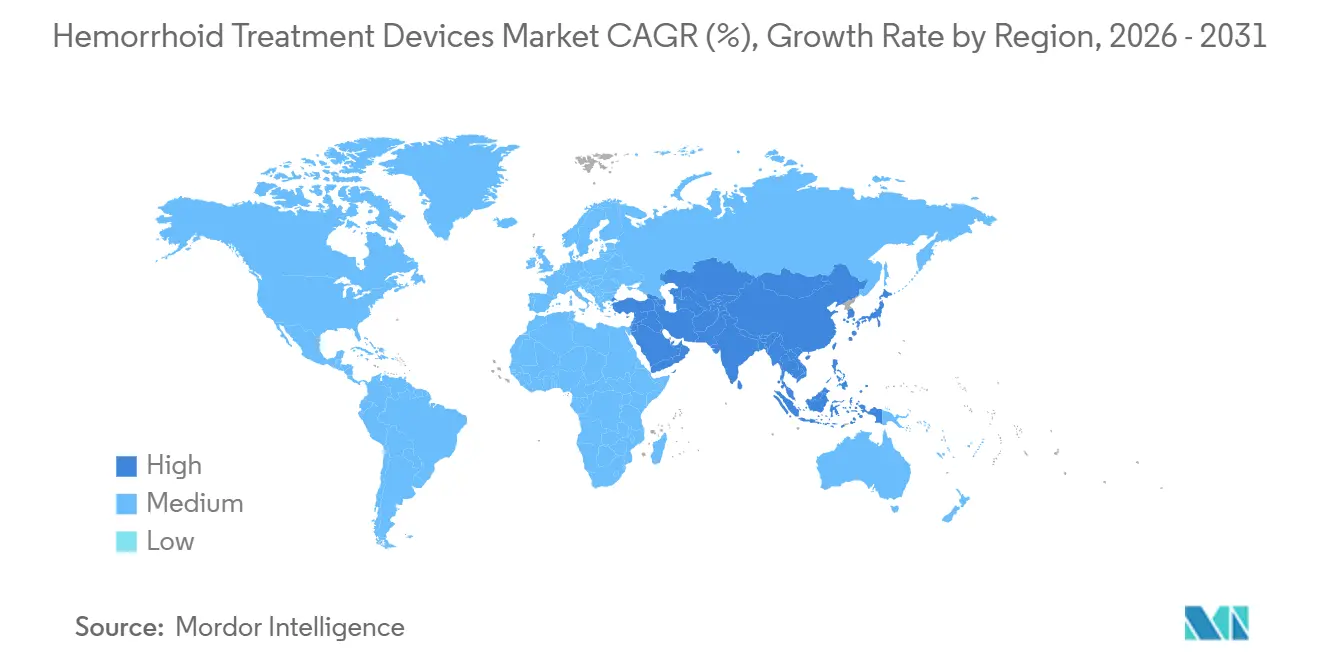

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

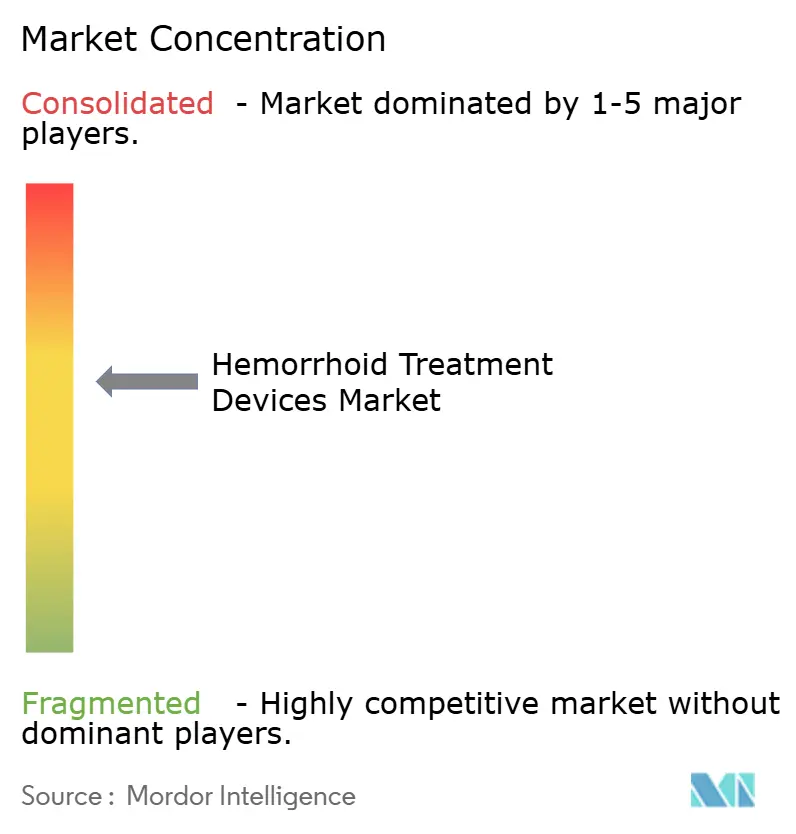

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Tratamento de Hemorroidas por Mordor Intelligence

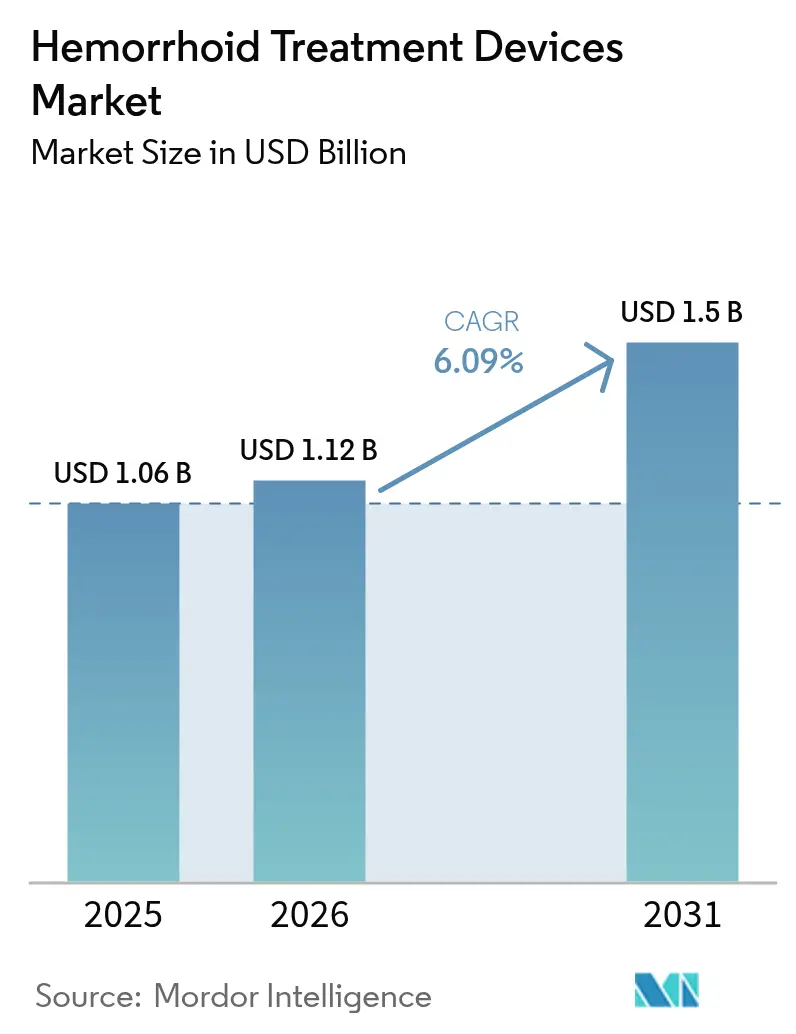

O tamanho do Mercado de Dispositivos para Tratamento de Hemorroidas tem projeção de expansão de USD 1,06 bilhão em 2025 e USD 1,12 bilhão em 2026 para USD 1,5 bilhão até 2031, registrando um CAGR de 6,09% entre 2026 e 2031.

A demanda está sendo impulsionada pelo envelhecimento da população global, pelo crescimento sustentado dos procedimentos colorretais ambulatoriais e pela pressão dos pagadores para migrar o manejo de hemorroidas de Grau II a IV da farmacoterapia para a intervenção baseada em dispositivos.[1]Instituto Nacional de Diabetes e Doenças Digestivas e Renais, "Definição e Fatos sobre Hemorroidas," NIDDK, niddk.nih.govOs centros de cirurgia ambulatorial estão conquistando uma parcela crescente desses casos, à medida que o Medicare e as seguradoras privadas reembolsam a ligadura em consultório a taxas atrativas, enquanto os hospitais reservam as salas de cirurgia para procedimentos colorretais complexos. Estudos clínicos que relatam recuperação mais rápida e menor dor após a hemorroidoplastia a laser estão acelerando a migração para plataformas baseadas em energia, e as preocupações com o controle de infecções estão impulsionando a adoção de dispositivos de uso único.[2]J. Muthusamy et al., "Falhas no Reprocessamento de Endoscópios e Risco de Infecção," JAMA Network, jamanetwork.com Com metade dos adultos acima de 50 anos ainda sendo tratados clinicamente, existe um expressivo pool latente para conversão ao uso de dispositivos, especialmente na Ásia-Pacífico, onde os programas de rastreamento estão em expansão.

Principais Conclusões do Relatório

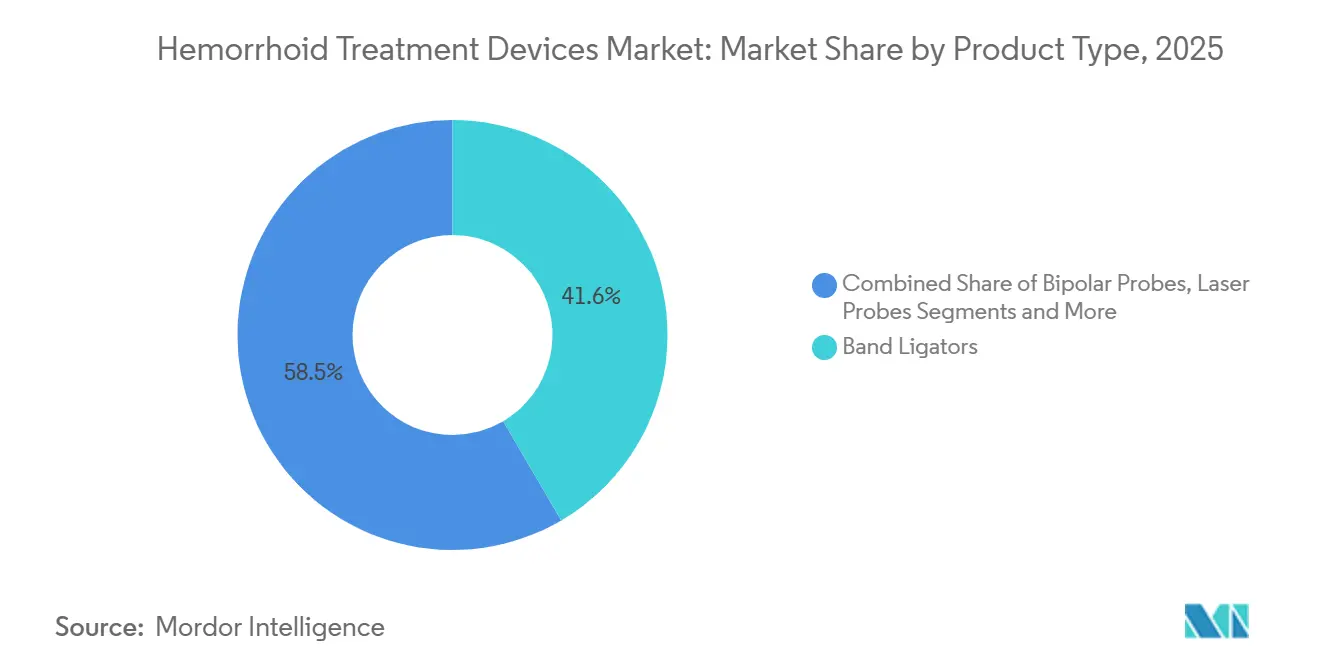

- Por tipo de produto, os ligadores de banda lideraram com 41,55% da participação do mercado de dispositivos para tratamento de hemorroidas em 2025, enquanto as sondas a laser têm previsão de expansão a um CAGR de 9,01% até 2031.

- Por plataforma tecnológica, os sistemas mecânicos detiveram 53,74% do tamanho do mercado de dispositivos para tratamento de hemorroidas em 2025, e os dispositivos baseados em energia têm projeção de crescimento a um CAGR de 8,92% até 2031.

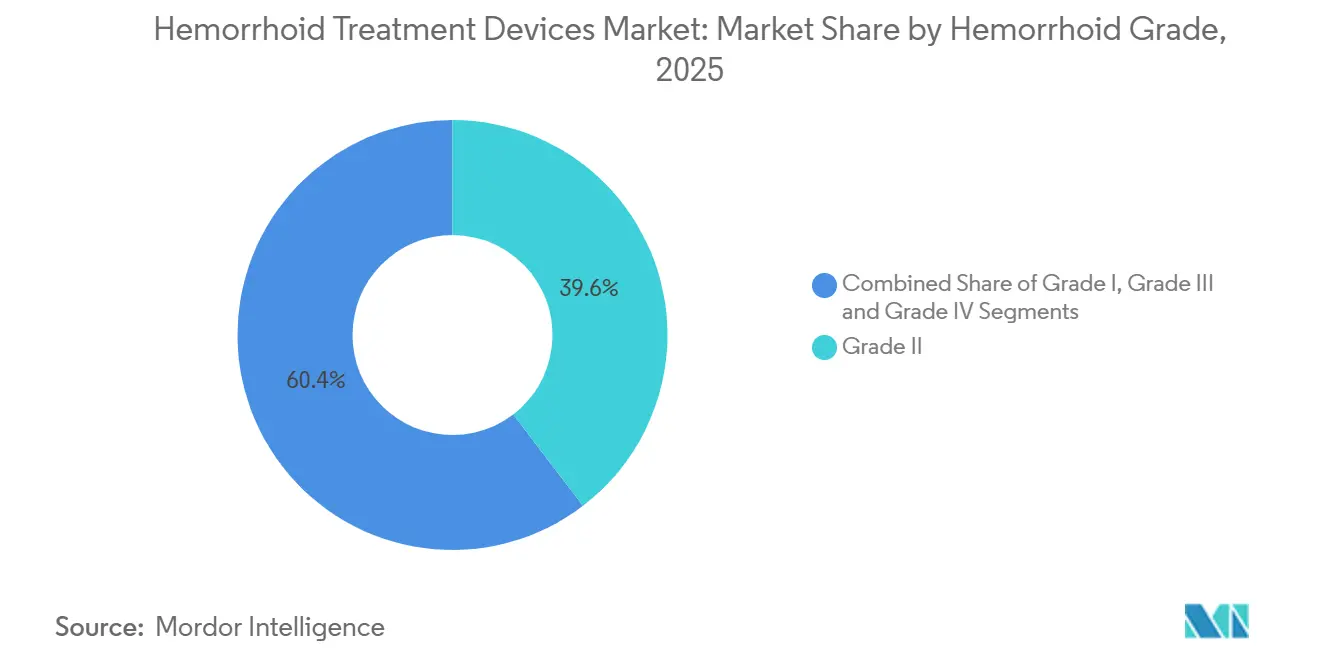

- Por grau de hemorroida, os casos de Grau II representaram 39,62% dos procedimentos em 2025; os tratamentos de Grau IV devem crescer a um CAGR de 8,01% no mesmo horizonte.

- Por procedimento, a ligadura com banda elástica deteve 37,76% do tamanho do mercado de dispositivos para tratamento de hemorroidas em 2025, enquanto a terapia a laser avança a um CAGR de 9,14% até 2031.

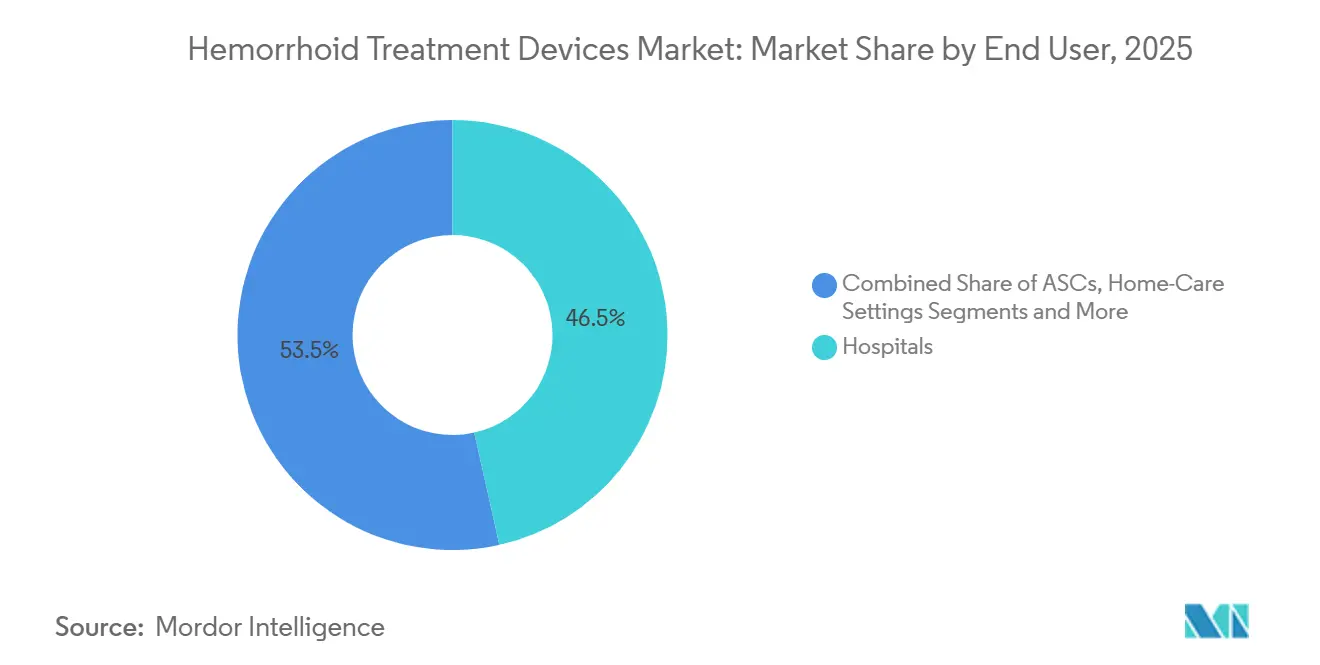

- Por usuário final, os hospitais capturam 46,51% da receita de 2025, mas os centros de cirurgia ambulatorial têm previsão de registrar o crescimento mais rápido, a um CAGR de 8,33% até 2031.

- Por geografia, a América do Norte dominou com uma participação de receita de 33,43% em 2025; a Ásia-Pacífico tem projeção de registrar o crescimento regional mais rápido, a um CAGR de 8,43%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Tratamento de Hemorroidas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência crescente da doença hemorroidária | +1.6% | Global | Longo prazo (≥ 4 anos) |

| Adoção crescente de procedimentos ambulatoriais minimamente invasivos | +1.3% | América do Norte, Ásia-Pacífico, UE seletiva | Médio prazo (2-4 anos) |

| Avanços tecnológicos em dispositivos de ligadura e energia | +1.0% | Global, com início nos EUA/UE | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de saúde em economias emergentes | +0.9% | Ásia-Pacífico, Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Tele-endoscopia e orientação remota | +0.6% | Ásia rural, África, Austrália remota | Médio prazo (2-4 anos) |

| Pressão do controle de infecções em direção a ligadores de uso único | +0.5% | EUA, UE, Japão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente da Doença Hemorroidária

Até 50% dos adultos com mais de 50 anos apresentam hemorroidas sintomáticas, e o aumento da expectativa de vida está elevando os números absolutos de casos. A China, por si só, está se preparando para 1,4 milhão de casos anuais de câncer colorretal até 2040; os programas nacionais de rastreamento significam mais diagnósticos incidentais de hemorroidas que avançam rapidamente para o cuidado procedural.[3] J. Zheng et al., "Projeções de Câncer Colorretal na China," The Lancet Oncology, thelancet.com Aceleração semelhante no rastreamento é visível na Índia, no Japão e na Coreia do Sul. A comunidade clínica agora favorece a intervenção precoce com dispositivos para os Graus II-III, a fim de prevenir a progressão, consolidando um vento favorável de longo prazo para o mercado de dispositivos para tratamento de hemorroidas.

Adoção Crescente de Procedimentos Ambulatoriais Minimamente Invasivos

Os pagadores continuam a direcionar os pacientes para longe da cirurgia excisional hospitalar em direção à ligadura em consultório ou em centros de cirurgia ambulatorial. O Medicare reembolsa a ligadura com banda elástica (CPT 46221) a USD 158,85 por caso em estabelecimento em 2026, um nível que sustenta a economia de práticas de alto volume. A Vizient prevê um salto de 19% no total de cirurgias ambulatoriais nos EUA entre 2024 e 2034, com os procedimentos gastrointestinais liderando o crescimento. A conveniência de consultas de 15 minutos e alta no mesmo dia está alinhada com a preferência dos pacientes, acelerando o volume de dispositivos e a receita.

Avanços Tecnológicos em Dispositivos de Ligadura e Energia

Sondas bipolares de uso único, coaguladores de infravermelho e clipes recarregáveis continuam a ser lançados com ergonomia superior e hemostasia mais rápida. Os lançamentos do Retentia HemoClip e do EZ Clip da Olympus em 2025 combinaram estratégias reutilizáveis e descartáveis para acomodar orçamentos hospitalares divergentes. Ensaios revisados por pares relatam escores de dor pós-operatória 30-40% menores com a hemorroidoplastia a laser do que com a excisão convencional, sustentando preços premium e maior adoção de dispositivos baseados em energia.

Expansão da Infraestrutura de Saúde em Economias Emergentes

O compromisso da Índia de elevar os gastos públicos com saúde para 2,5% do PIB até 2025 está se traduzindo em novas salas de endoscopia e rastreamento colorretal subsidiado. Orçamentos semelhantes são visíveis na Indonésia, no Vietnã e na Arábia Saudita. À medida que os hospitais de renda média obtêm financiamento, eles adquirem primeiro ligadores mecânicos de nível intermediário e, em seguida, incorporam plataformas de energia à medida que os volumes de procedimentos aumentam. Essa gradação tecnológica progressiva amplia a base total endereçável do mercado de dispositivos para tratamento de hemorroidas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo dos sistemas de grampeamento e laser | –1.2% | Global, mais elevado em países de baixa e média renda | Longo prazo (≥ 4 anos) |

| Vias regulatórias rigorosas da FDA/CE | –0.7% | Estados Unidos, União Europeia, Japão | Médio prazo (2-4 anos) |

| Concorrência da farmacoterapia tópica | –0.6% | Global | Curto prazo (≤ 2 anos) |

| Escassez de especialistas em colorretal | –0.5% | África, Sul da Ásia, América Latina rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Sistemas de Grampeamento e Laser

Desembolsos de capital acima de USD 50.000 para um único console a laser desestimulam a adoção em hospitais com recursos limitados, apesar dos benefícios clínicos. Compras adiadas são comuns na África Subsaariana e em cidades chinesas de menor porte, onde os comitês de orçamento preferem ligadores mecânicos que custam um décimo do valor. Programas de financiamento e modelos de arrendamento estão surgindo, mas os prazos de retorno se estendem além de cinco anos para muitas instalações, retardando a penetração das plataformas de energia.

Vias Regulatórias Rigorosas da FDA/CE

Os dispositivos baseados em energia frequentemente exigem aprovação De Novo ou pré-comercialização, acrescentando anos e milhões em custos de testes. O BioHealx da Signum Surgical obteve a aprovação De Novo da FDA apenas em meados de 2024, após múltiplas rodadas clínicas, ilustrando o obstáculo para inovadores de menor porte. Embora necessárias para a segurança do paciente, essas etapas atrasam a entrada no mercado e comprimem as janelas de vendas protegidas por patente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança dos Ligadores de Banda, Impulso do Laser

Os ligadores de banda detiveram 41,55% da receita de 2025, sustentando o núcleo mecânico do mercado de dispositivos para tratamento de hemorroidas. Alto volume de atendimento, reembolso vinculado ao CPT e rotatividade de sala em cinco minutos mantêm a demanda aquecida em consultórios médicos e centros de cirurgia ambulatorial. O segmento também se beneficia de melhorias no controle de infecções à medida que os fabricantes lançam variantes de uso único. As sondas a laser, no entanto, estão projetadas para um CAGR de 9,01%, impulsionadas por evidências randomizadas convincentes de alívio superior da dor e retorno mais rápido ao trabalho. Hospitais que buscam diferenciar seus programas colorretais estão adquirindo consoles a laser, e as seguradoras privadas na Alemanha e no Japão já reembolsam a hemorroidoplastia a laser, elevando ainda mais a penetração.

Por Plataforma Tecnológica: Base Mecânica, Ascensão da Energia

Os sistemas mecânicos geraram 53,74% do tamanho do mercado de dispositivos para tratamento de hemorroidas em 2025, graças à ubiquidade dos ligadores de banda e à sua curva de aprendizado mínima. Hospitais públicos sensíveis ao orçamento na América Latina e na África ainda priorizam essas plataformas. Os dispositivos baseados em energia estão se aproximando a um CAGR de 8,92%, liderados por coaguladores bipolares e de infravermelho que eliminam o reprocessamento dispendioso de endoscópios. Os centros de cirurgia ambulatorial nos EUA frequentemente incluem uma sonda descartável na taxa do procedimento, aliviando as restrições de capital e facilitando o caminho de atualização para os cirurgiões.

Por Grau de Hemorroida: Grau II Dominante, Grau IV em Aceleração

Os tratamentos de Grau II representaram 39,62% do volume global em 2025, refletindo a preferência dos pagadores e dos clínicos pelo manejo ambulatorial precoce. A participação do mercado de dispositivos para tratamento de hemorroidas no Grau IV permanece menor, mas está se expandindo a um CAGR de 8,01%, à medida que os centros terciários adotam a ligadura arterial guiada por Doppler e a hemorroidopexia grampeada para prolapso complexo. Protocolos de anestesia aprimorados e políticas de alta mais rápidas agora permitem que muitos casos de Grau IV sejam agendados em centros de cirurgia ambulatorial em vez de salas de cirurgia hospitalares, ampliando a demanda por dispositivos.

Por Procedimento: Banda Elástica em Primeiro Lugar, Laser o Mais Rápido

A ligadura com banda elástica dominou com 37,76% dos procedimentos de 2025, e sua vantagem de custo garante liderança contínua. Dito isso, a terapia a laser está crescendo em uma trajetória de 9,14%. Os cirurgiões apreciam o campo sem sangramento e o edema pós-operatório reduzido, e os pacientes preferem a curta janela de recuperação. A ligadura arterial guiada por Doppler e a hemorroidopexia grampeada preenchem nichos mais especializados, tipicamente reservados para prolapso recorrente ou circunferencial.

Por Usuário Final: Núcleo Hospitalar, Trajetória de Crescimento dos Centros de Cirurgia Ambulatorial

Os hospitais detiveram 46,51% dos gastos de 2025, ancorados por casos complexos de Grau III-IV e equipes de anestesia internas. Ainda assim, o tamanho do mercado de dispositivos para tratamento de hemorroidas capturado pelos centros de cirurgia ambulatorial está crescendo rapidamente a um CAGR de 8,33%, à medida que os pagadores transferem autorizações para ambientes de atendimento no mesmo dia. Os consultórios médicos permanecem o principal local para consultas com ligador único, especialmente na América do Norte, enquanto o uso domiciliar de anoscópios descartáveis é incipiente, mas está despertando interesse de startups de telessaúde.

Análise Geográfica

A América do Norte gerou 33,43% da receita de 2025, sustentada por 6.300 centros de cirurgia ambulatorial certificados pelo Medicare e reembolso procedural claro. As políticas intensivas em dispositivos da FDA continuam a influenciar as compras, e as regras de controle de infecções tornam os ligadores de uso único padrão em muitos hospitais dos EUA. O Canadá apresenta padrões semelhantes, embora os orçamentos provinciais estendam os ciclos de capital de um a dois anos a mais do que as médias dos EUA.

A Ásia-Pacífico é a arena de crescimento mais rápido, a um CAGR de 8,43% até 2031. A China está ampliando o rastreamento colorretal, e o seguro provincial já cobre a hemorroidoplastia a laser em várias províncias piloto. As redes de hospitais privados da Índia estão abrindo alas dedicadas à cirurgia de dia, equipando-as com plataformas bipolares e de infravermelho para se diferenciar das instalações públicas. Mercados do Sudeste Asiático, como a Indonésia, estão aproveitando a infraestrutura de endoscopia financiada para programas de câncer gástrico, criando demanda incremental por dispositivos.

A Europa representa uma região madura, mas ávida por tecnologia. A Alemanha e a França reembolsam procedimentos baseados em energia a tarifas mais altas do que a ligadura mecânica, incentivando ciclos regulares de atualização de consoles a cada cinco a sete anos. O Reino Unido está canalizando capital do Serviço Nacional de Saúde para a redução do risco de infecção, colocando os dispositivos de uso único em evidência. No Sul da Europa, as restrições orçamentárias persistentes prolongam os prazos de adoção, embora as diretivas de infecção em toda a UE estejam reduzindo a diferença.

O Oriente Médio e África e a América do Sul juntos respondem por uma parcela modesta, mas são contribuintes importantes no longo prazo. Os hospitais do Conselho de Cooperação do Golfo avançaram rapidamente para técnicas guiadas por Doppler e a laser para atrair turistas médicos, enquanto o Brasil e a Colômbia estão expandindo a cobertura pública da ligadura ambulatorial. A escassez persistente de cirurgiões colorretais e as restrições de capital moderam o crescimento, mas os projetos piloto de tele-endoscopia e as clínicas especializadas privadas estão começando a desbloquear a demanda latente.

Cenário Competitivo

A rivalidade no mercado é moderada, caracterizada por um punhado de conglomerados cirúrgicos diversificados e vários inovadores especializados. Boston Scientific, Medtronic, Ethicon da Johnson & Johnson e Olympus controlam coletivamente a maior parte das instalações de ligadores de banda e grampeadores, aproveitando ampla distribuição e contratos de serviço agrupados. A Olympus adotou uma política de dispositivos de dupla via em 2025, lançando o EZ Clip reutilizável para compradores sensíveis ao custo e o Retentia HemoClip de uso único para centros preocupados com infecções.

Concorrentes de nicho estão conquistando posições. A THD S.p.A. continua a ampliar sua participação com sua plataforma de ligador guiado por Doppler, especialmente em hospitais do Serviço Nacional de Saúde italiano e britânico. A Signum Surgical recebeu a aprovação De Novo da FDA em 2024 para seu dispositivo de radiofrequência BioHealx, direcionado ao plexo submucoso, trazendo uma alternativa de preservação tecidual ao mercado dos EUA. A aquisição de USD 120 milhões da Biolife pela Merit Medical ampliou sua linha de selantes hemostáticos, possibilitando kits procedurais que combinam ligadores com produtos de controle de sangramento.

Os temas estratégicos incluem lançamentos de produtos descartáveis para atender aos mandatos de controle de infecções, venda cruzada de agentes hemostáticos junto com ligadores e expansão geográfica por meio de distribuidores locais na Ásia-Pacífico. Os depósitos de patentes mostram uma mudança em direção a dispositivos híbridos mecânicos-energéticos, enquanto investidores de capital de risco estão financiando startups focadas em consoles de uso único de baixo custo para mercados emergentes.

Líderes do Setor de Dispositivos para Tratamento de Hemorroidas

Boston Scientific Corporation

Medtronic Plc

Cook Medical

Integra LifeSciences Corporation

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Hospital Al Buraimi, em Omã, instalou uma plataforma de laser cirúrgico para o tratamento de hemorroidas e fístula anal, reforçando a agenda de especialização do Ministério da Saúde.

- Maio de 2025: O Hospital Apollo Spectra, na Índia, iniciou a ablação por radiofrequência em regime de hospital-dia (Rafaelo) para hemorroidas sob anestesia local.

- Março de 2025: A Olympus apresentou o clipe de hemostasia de uso único Retentia HemoClip para casos gastrointestinais ambulatoriais nos Estados Unidos e na União Europeia.

Escopo do Relatório Global do Mercado de Dispositivos para Tratamento de Hemorroidas

Os dispositivos para tratamento de hemorroidas são ferramentas médicas projetadas para tratar ou gerenciar de forma não cirúrgica as hemorroidas sintomáticas no canal anal, oferecendo uma alternativa minimamente invasiva à cirurgia.

O Relatório do Mercado de Dispositivos para Tratamento de Hemorroidas é segmentado por Tipo de Produto, Plataforma Tecnológica, Grau de Hemorroida, Procedimento, Usuário Final e Geografia. Por Tipo de Produto, o mercado é segmentado em Ligadores de Banda, Coaguladores de Infravermelho, Proctoscópios e Anoscópios, Sondas Bipolares, Ligadores Guiados por Doppler, Dispositivos de Crioterapia, Sondas a Laser, Dispositivos de Grampeamento e Outros Dispositivos Emergentes. Por Plataforma Tecnológica, o mercado é segmentado em Dispositivos Baseados em Energia, Dispositivos Mecânicos e Dispositivos Híbridos/Combinados. Por Grau de Hemorroida, o mercado é segmentado em Grau I, Grau II, Grau III e Grau IV. Por Procedimento, o mercado é segmentado em Ligadura com Banda Elástica, Escleroterapia, Coagulação por Infravermelho, Terapia a Laser, Ligadura Arterial Guiada por Doppler, Hemorroidopexia Grampeada, Hemorroidectomia Convencional e Outros Procedimentos. Por Usuário Final, o mercado é segmentado em Hospitais, Clínicas e Consultórios Médicos, Centros de Cirurgia Ambulatorial, Ambientes de Cuidado Domiciliar e Outros. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ligadores de Banda |

| Coaguladores de Infravermelho |

| Proctoscópios e Anoscópios |

| Sondas Bipolares |

| Ligadores Guiados por Doppler |

| Dispositivos de Crioterapia |

| Sondas a Laser |

| Dispositivos de Grampeamento |

| Outros Dispositivos Emergentes |

| Dispositivos Baseados em Energia |

| Dispositivos Mecânicos |

| Dispositivos Híbridos/Combinados |

| Grau I |

| Grau II |

| Grau III |

| Grau IV |

| Ligadura com Banda Elástica |

| Escleroterapia |

| Coagulação por Infravermelho |

| Terapia a Laser |

| Ligadura Arterial Guiada por Doppler (DG-HAL) |

| Hemorroidopexia Grampeada |

| Hemorroidectomia Convencional |

| Outros Procedimentos |

| Hospitais |

| Clínicas e Consultórios Médicos |

| Centros de Cirurgia Ambulatorial |

| Ambientes de Cuidado Domiciliar |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Ligadores de Banda | |

| Coaguladores de Infravermelho | ||

| Proctoscópios e Anoscópios | ||

| Sondas Bipolares | ||

| Ligadores Guiados por Doppler | ||

| Dispositivos de Crioterapia | ||

| Sondas a Laser | ||

| Dispositivos de Grampeamento | ||

| Outros Dispositivos Emergentes | ||

| Por Plataforma Tecnológica | Dispositivos Baseados em Energia | |

| Dispositivos Mecânicos | ||

| Dispositivos Híbridos/Combinados | ||

| Por Grau de Hemorroida | Grau I | |

| Grau II | ||

| Grau III | ||

| Grau IV | ||

| Por Procedimento | Ligadura com Banda Elástica | |

| Escleroterapia | ||

| Coagulação por Infravermelho | ||

| Terapia a Laser | ||

| Ligadura Arterial Guiada por Doppler (DG-HAL) | ||

| Hemorroidopexia Grampeada | ||

| Hemorroidectomia Convencional | ||

| Outros Procedimentos | ||

| Por Usuário Final | Hospitais | |

| Clínicas e Consultórios Médicos | ||

| Centros de Cirurgia Ambulatorial | ||

| Ambientes de Cuidado Domiciliar | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos para tratamento de hemorroidas?

O mercado estava em USD 1,12 bilhão em 2026 e tem projeção de atingir USD 1,50 bilhão até 2031.

Qual tipo de produto lidera as vendas globais?

Os ligadores de banda lideraram com 41,55% de participação de receita em 2025, devido à sua relação custo-benefício e à clara via de reembolso.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 8,43% até 2031, impulsionada por investimentos em rastreamento colorretal e capacidade de endoscopia.

Com que rapidez os centros de cirurgia ambulatorial estão adotando dispositivos para hemorroidas?

A receita dos centros de cirurgia ambulatorial tem previsão de crescer a um CAGR de 8,33%, impulsionada por incentivos dos pagadores para procedimentos minimamente invasivos no mesmo dia.

Qual tendência tecnológica está remodelando a escolha de dispositivos?

Os ligadores de uso único focados no controle de infecções e as sondas de energia estão ganhando força à medida que os hospitais buscam reduzir o risco de reprocessamento e os custos de mão de obra.

Quais empresas estão na vanguarda da inovação?

Olympus, THD S.p.A. e Signum Surgical estão lançando ativamente dispositivos de uso único ou de radiofrequência que visam recuperação mais rápida e maior segurança.

Página atualizada pela última vez em: