Tamanho e Participação do Mercado de Dispositivos de Trombectomia Neurovascular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

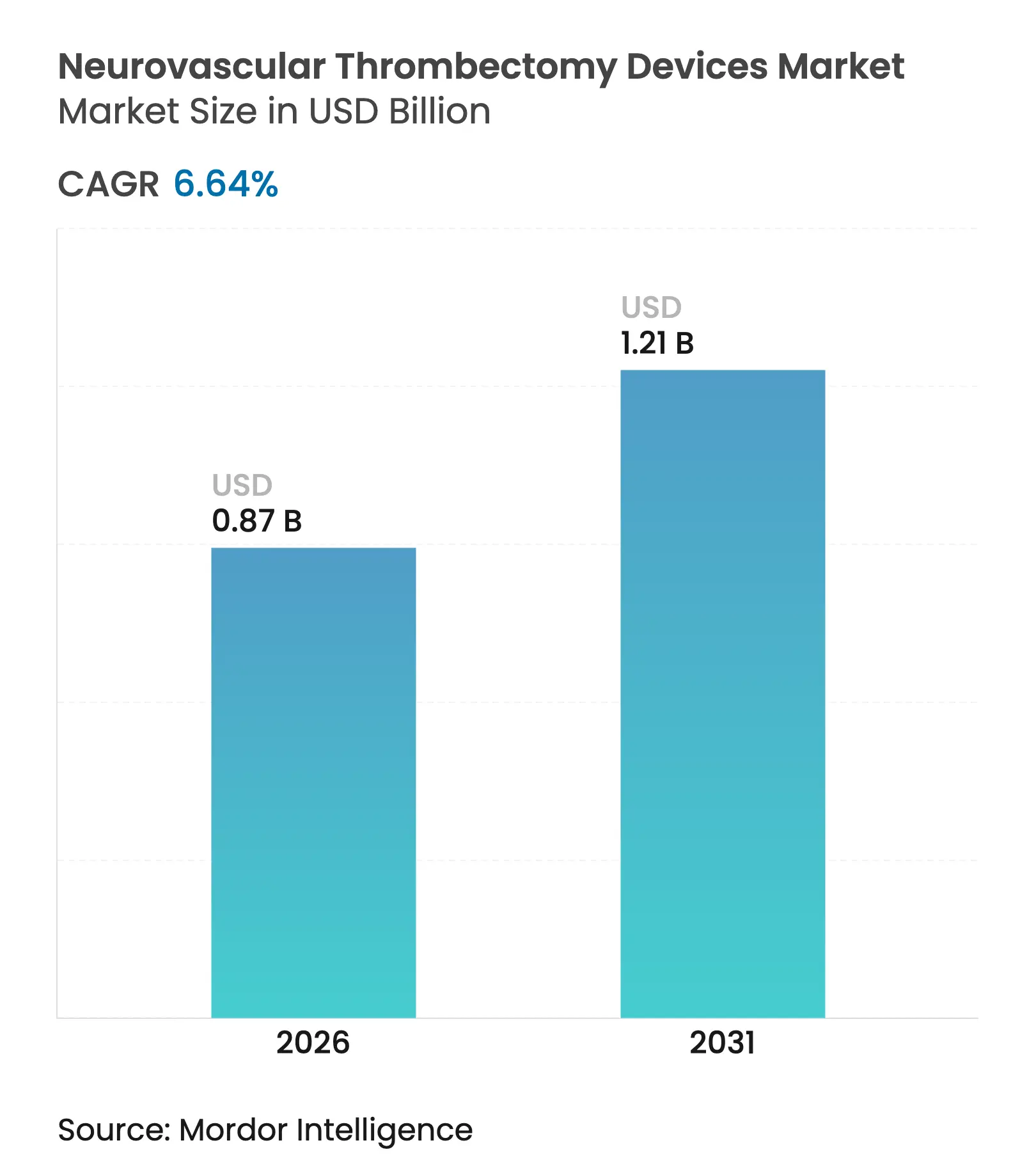

| Tamanho do Mercado (2026) | 0.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.64% CAGR |

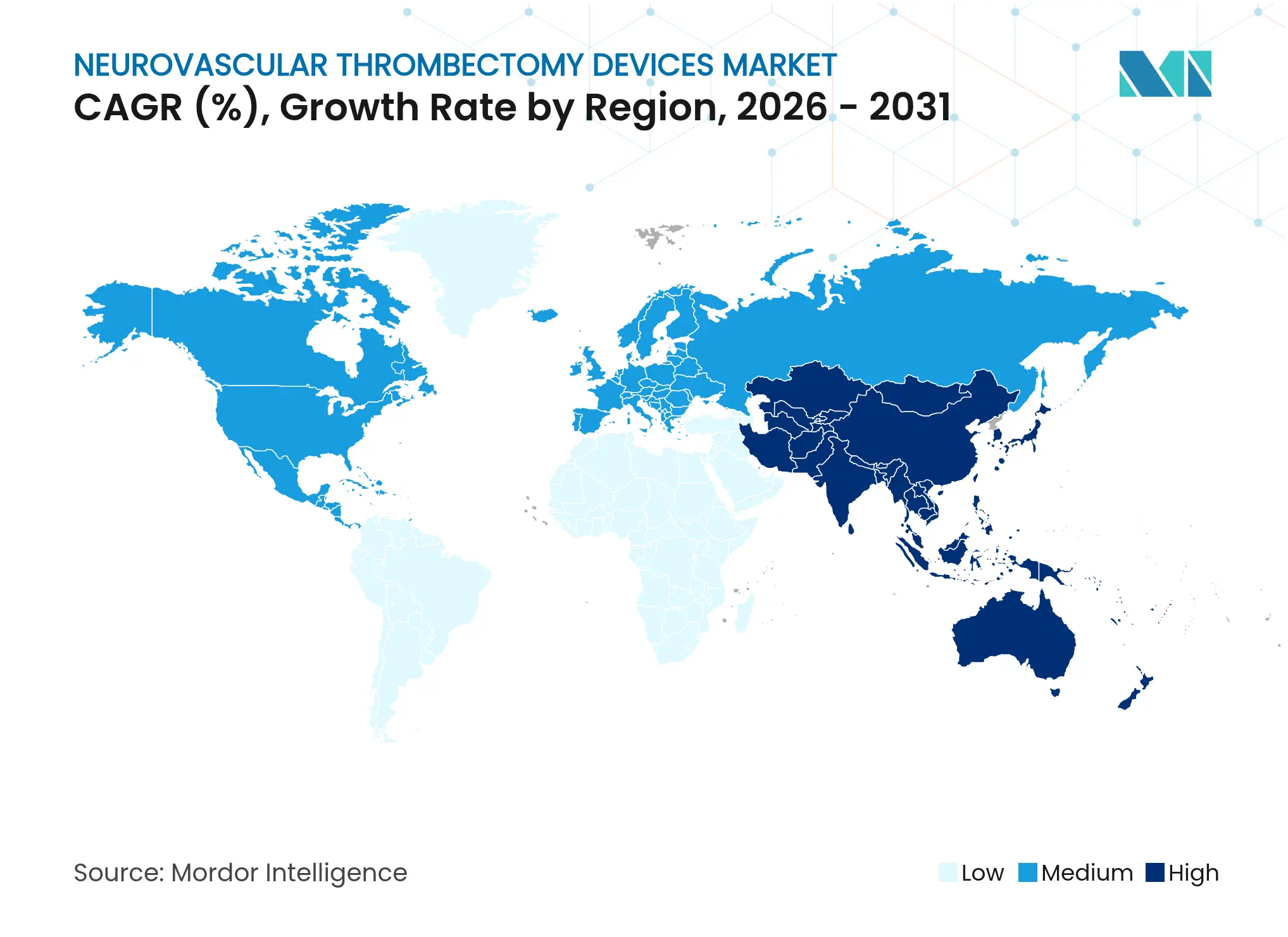

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

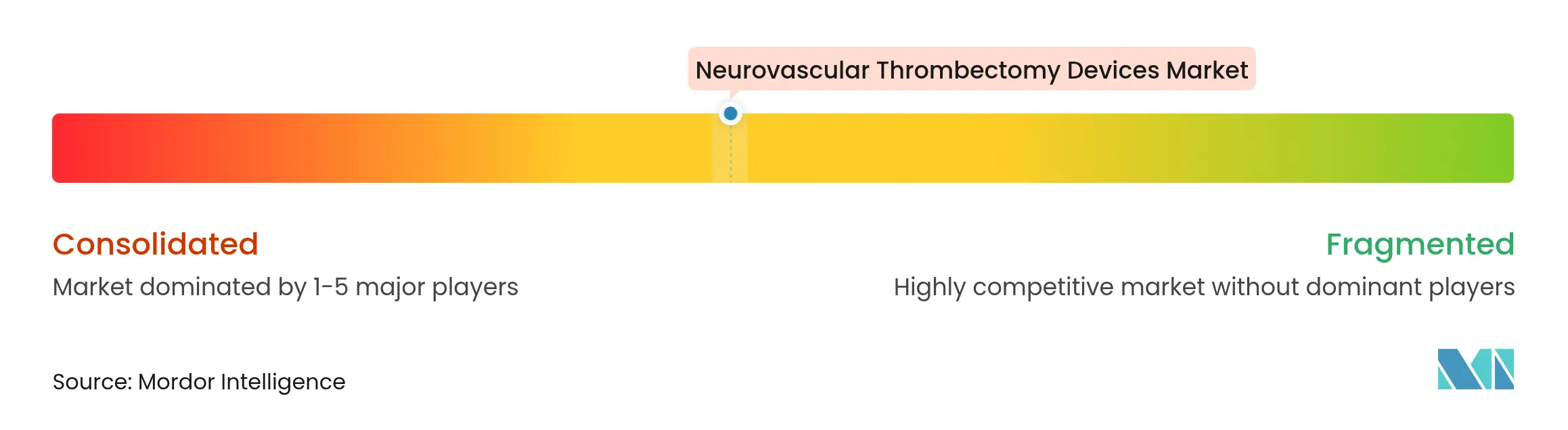

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Trombectomia Neurovascular pela Mordor Intelligence

O tamanho do mercado de dispositivos de trombectomia neurovascular em 2026 é estimado em USD 0,87 bilhão, crescendo a partir do valor de 2025 de USD 0,82 bilhão, com projeções para 2031 mostrando USD 1,21 bilhão, crescendo a uma CAGR de 6,64% ao longo de 2026-2031. A demanda se acelera à medida que o procedimento migra de uma intervenção de nicho para uma terapia de primeira linha de rotina, uma mudança impulsionada por evidências clínicas que ampliaram a janela de tratamento para 24 horas após o início do acidente vascular cerebral[1]Fonte: American Journal of Neuroradiology, "Resultados da Trombectomia em Janela Estendida," ajnr.org . Os programas de AVC agora encaminham pacientes elegíveis diretamente da imagem para a sala de angiografia, reduzindo os tempos de chegada até a punção e aumentando a utilização dos dispositivos. Os recuperadores de stent ainda respondem por mais da metade da receita, porém os cateteres de aspiração de grande calibre estão crescendo mais rapidamente à medida que os médicos priorizam maiores taxas de recanalização na primeira passagem. Os hospitais de atenção terciária realizam a maioria dos procedimentos, enquanto os centros cirúrgicos ambulatoriais registram os ganhos de volume mais rápidos, mesmo com as pressões de custo da cadeia de suprimentos e a escassez de especialistas em neurointervencional pesando sobre os fabricantes de menor porte.

Principais Conclusões do Relatório

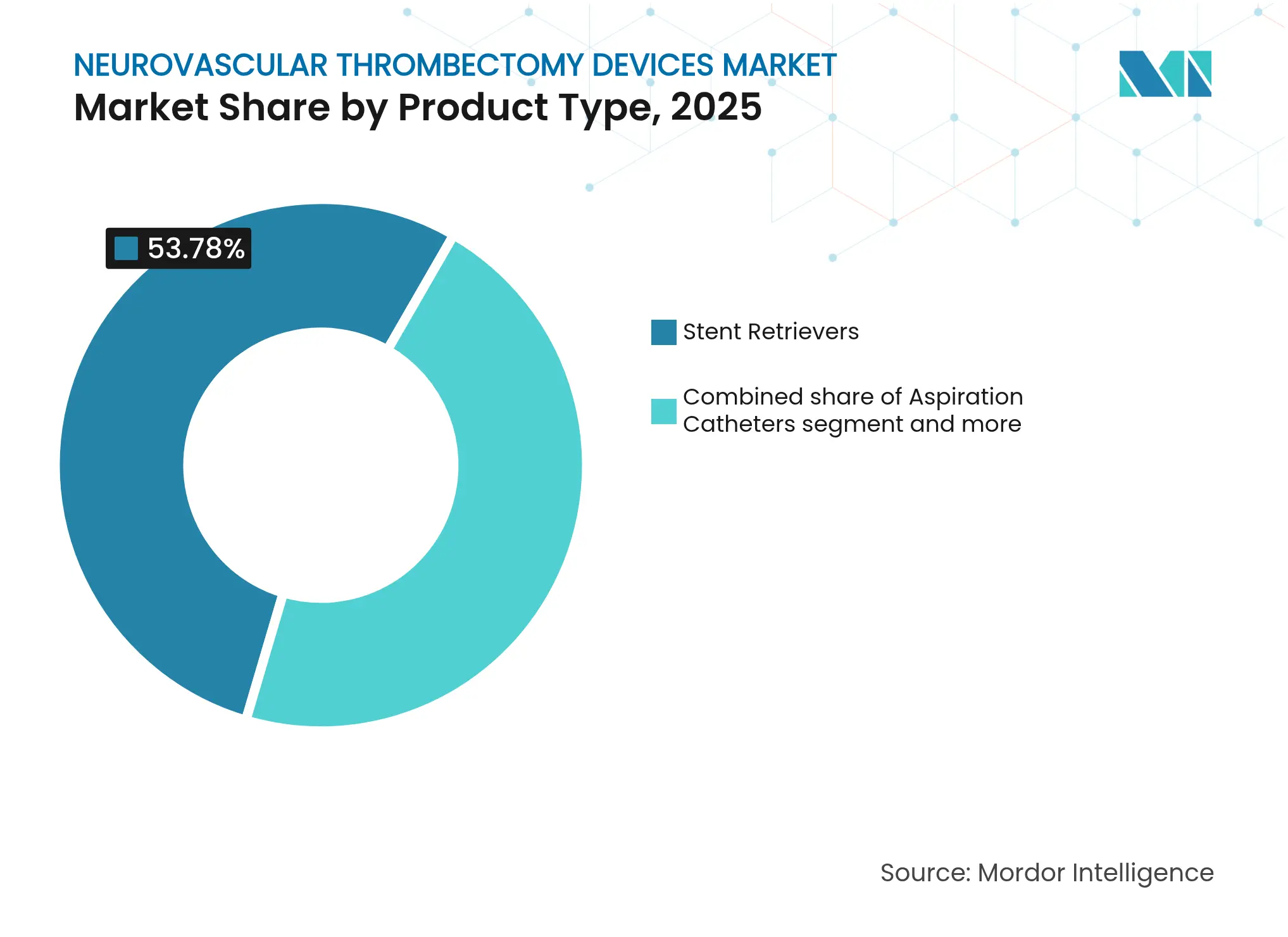

- Por tipo de produto, os recuperadores de stent lideraram com 53,78% de participação no mercado de dispositivos de trombectomia neurovascular em 2025, enquanto os cateteres de aspiração de grande calibre têm previsão de expansão a uma CAGR de 7,08% até 2031.

- Por usuário final, os hospitais de atenção terciária detinham 61,45% de participação no tamanho do mercado de dispositivos de trombectomia neurovascular em 2025, enquanto os centros cirúrgicos ambulatoriais registram a CAGR mais rápida de 7,62% até 2031.

- Por geografia, a América do Norte capturou 38,12% de participação na receita em 2025; a Ásia-Pacífico tem projeção de crescimento a uma CAGR de 8,11% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Dispositivos de Trombectomia Neurovascular

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| O pipeline global de biológicos e biossimilares está se expandindo rapidamente. | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento rápido da terceirização de terapias celulares e gênicas | +1.5% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento do custo e da complexidade dos ensaios clínicos de fase tardia | +1.2% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Gargalo de capacidade em salas de preenchimento e acabamento de alta potência (HPAPI, ADC) | +1.0% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos de internalização nos EUA/União Europeia e mandatos de segurança da cadeia de suprimentos | +0.8% | América do Norte e União Europeia, com repercussão em nações aliadas | Longo prazo (≥ 4 anos) |

| Otimização de processos baseada em IA reduzindo barreiras de entrada para CDMOs | +0.4% | Global, liderado por regiões tecnologicamente avançadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de AVC Isquêmico Agudo e Envelhecimento da População

A prevalência de AVC continua aumentando além das previsões demográficas à medida que fatores de risco relacionados ao estilo de vida se intersectam com sequelas vasculares pós-COVID. Indivíduos com idade ≥65 anos apresentam taxas de AVC 2,5 vezes superiores às de coortes mais jovens, impulsionando a demanda de longo prazo por intervenção. A oclusão de grande vaso não tratada impõe USD 140.000 em custos vitalícios por paciente, de modo que os pagadores de saúde priorizam cada vez mais a trombectomia apesar das despesas iniciais com dispositivos. A relação custo-efetividade se fortalece quando a redução de incapacidade e o encurtamento da reabilitação são considerados, consolidando um pilar de crescimento estrutural para o mercado de dispositivos de trombectomia neurovascular. Os sistemas de saúde respondem ampliando a cobertura de AVC 24 horas por dia, 7 dias por semana, embora a escassez de especialistas modere a capacidade de curto prazo.

Adoção da Trombectomia Minimamente Invasiva como Novo Padrão de Cuidado

As diretrizes clínicas elevaram a trombectomia neurovascular à recomendação Classe I, Nível A, substituindo a trombólise intravenosa como padrão para oclusão de grande vaso. Os dispositivos contemporâneos alcançam 85-90% de reperfusão versus 30-40% com a trombólise isolada. Os reguladores monitoram as métricas de tempo de chegada até a punção, levando os hospitais a aperfeiçoar protocolos de resposta rápida. O risco de responsabilidade por atraso no atendimento obriga centros menores a encaminhar pacientes prontamente, reforçando redes em formato hub-and-spoke e aumentando os volumes de procedimentos nos centros de AVC abrangentes. Os fabricantes de dispositivos se beneficiam de fluxos de receita recorrentes à medida que os protocolos se padronizam e a contagem de procedimentos cresce.

Ampliação da Janela de Tratamento Após os Ensaios DAWN/DEFUSE-3

A trombectomia em janela tardia quadruplicou a população tratável ao estender a elegibilidade para 24 horas quando os exames de imagem mostram tecido recuperável. Áreas rurais e carentes agora se qualificam por meio de rotas de transferência simplificadas, ampliando o alcance do mercado de dispositivos de trombectomia neurovascular. A abordagem depende de tomografia computadorizada de perfusão avançada ou ressonância magnética, aumentando a demanda de capital por plataformas de imagem que se associam sinergicamente com os dispositivos de trombectomia. Os hospitais correm para manter equipes de plantão 24 horas por dia, amplificando as pressões de pessoal, mas também impulsionando os números de casos nos centros de adoção precoce.

Plataformas de Triagem de AVC Pré-Hospitalar Baseadas em IA Ampliando o Conjunto de Pacientes Elegíveis

Ferramentas de inteligência artificial como Viz.ai e RapidAI detectam oclusões de grande vaso com precisão ≥90% na ambulância, reduzindo os tempos de chegada até a punção em até 30 minutos. A ativação rápida da equipe permite que hospitais menores canalizem candidatos para centros capacitados para trombectomia, ampliando o conjunto potencial de procedimentos. A precificação por assinatura limita o impacto orçamentário, e os dados acumulados melhoram a precisão do algoritmo ao longo do tempo, criando ciclos virtuosos de adoção que impulsionam o mercado de dispositivos de trombectomia neurovascular.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto custo dos dispositivos e disparidades de reembolso | -1.4% | Global, mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Escassez de especialistas em neurointervencional, especialmente em mercados emergentes | -1.1% | Ásia-Pacífico, América Latina, África | Médio prazo (2-4 anos) |

| Variabilidade da eficácia dos dispositivos devido à heterogeneidade do fenótipo do coágulo | -0.8% | Global, com maior impacto em centros de casos complexos | Médio prazo (2-4 anos) |

| Restrições na cadeia de suprimentos de nitinol e PEEK inflacionando os preços dos insumos | -0.6% | Global, com concentração de fabricação na Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Dispositivos e Disparidades de Reembolso

Um único procedimento de trombectomia custa USD 15.000-25.000, com os dispositivos respondendo por 30-40% do total[2]Fonte: Boston Scientific, "Guia de Codificação e Reembolso 2025," bostonscientific.com. Lacunas de cobertura persistem em economias onde o gasto per capita em saúde fica abaixo de USD 500, limitando a adoção em massa apesar do comprovado benefício clínico. Os modelos de pagamento baseados em valor examinam os resultados para justificar o reembolso, pressionando os fabricantes a oferecer estruturas de preços escalonadas sem comprometer o investimento em inovação. A questão econômica torna-se mais aguda para os centros cirúrgicos ambulatoriais, que precisam absorver os custos de equipamentos de capital enquanto competem no preço dos procedimentos.

Escassez de Especialistas em Neurointervencional

Aproximadamente 10.000 neurointervencionistas adicionais são necessários em todo o mundo, com a África contando com menos de 500 especialistas para 1,3 bilhão de pessoas. O treinamento abrange 6 a 8 anos, de modo que a expansão do pipeline não pode atender à demanda de curto prazo. A telementoria e a assistência robótica remota atenuam as lacunas, mas enfrentam obstáculos de licenciamento e latência. Consequentemente, os volumes de procedimentos em mercados emergentes ficam aquém do potencial, freando o mercado de dispositivos de trombectomia neurovascular apesar da forte demanda epidemiológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Recuperadores de Stent Lideram Apesar do Avanço da Aspiração

Os recuperadores de stent geraram USD 441 milhões em 2025, equivalente a 53,78% do tamanho do mercado de dispositivos de trombectomia neurovascular, destacando a familiaridade dos médicos e os extensos dados clínicos. No entanto, os cateteres de aspiração estão acelerando a uma CAGR de 7,08% à medida que as evidências de maior sucesso na primeira passagem se acumulam, o que reduz o tempo do procedimento e a exposição à radiação. A preferência dos médicos migra para sistemas de aspiração de maior calibre para oclusões proximais, enquanto as plataformas híbridas visam capturar a demanda cruzada. As vendas de acessórios crescem em linha com os dispositivos primários, proporcionando uma anuidade estável para os fornecedores. A mudança competitiva em direção à aspiração reflete a transição mais ampla do mercado de dispositivos de trombectomia neurovascular para soluções simplificadas e de alta eficácia.

Os recuperadores de stent de segunda geração agora incorporam maior força radial e marcadores radiopacos para defender a participação de mercado. Enquanto isso, os fornecedores de aspiração aprimoram a geometria do lúmen e os algoritmos das bombas para uma sucção mais forte e segura. Os sistemas combinados — integrando estruturas de recuperação com aspiração — avançam nos dossiês regulatórios e poderiam redefinir a liderança de produtos se os resultados se provarem superiores. Os provedores favorecem fornecedores que oferecem portfólios completos, permitindo estratégias adaptadas ao tipo de coágulo e reduzindo a complexidade do estoque.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Liderança da Atenção Terciária com Crescimento dos Centros Cirúrgicos Ambulatoriais

Os hospitais de atenção terciária detinham 61,45% da receita de 2025, aproveitando unidades de terapia intensiva, imagem avançada e equipes de especialistas disponíveis 24 horas por dia. Os centros cirúrgicos ambulatoriais, embora incipientes no cuidado do AVC, registram CAGR de 7,62% à medida que os pagadores impulsionam ambientes ambulatoriais para pacientes estáveis a fim de conter custos. Os laboratórios de neurocateterização em centros acadêmicos fornecem ambientes de alto rendimento que elevam o recrutamento para ensaios clínicos e o treinamento de médicos, reforçando seu papel estratégico apesar da maior intensidade de capital.

Os centros cirúrgicos ambulatoriais precisam superar critérios rigorosos de seleção de pacientes e organizar vias de transferência rápida para complicações, porém seus custos operacionais mais baixos se traduzem em economias de 30-40% em comparação com ambientes hospitalares. Os fabricantes de dispositivos adaptam suas propostas de valor destacando tempos de rotatividade previsíveis e redução dos custos de internação — fatores que ressoam em modelos de reembolso baseados em resultados. O efeito líquido impulsiona o crescimento diversificado de canais dentro do mercado de dispositivos de trombectomia neurovascular.

Análise Geográfica

A América do Norte gerou USD 313 milhões em 2025, equivalendo a 38,12% da receita do mercado de dispositivos de trombectomia neurovascular. A cobertura robusta pelo Medicare e por pagadores privados sustenta a utilização, enquanto os programas de dispositivos inovadores da FDA aceleram as aprovações de próxima geração. Os centros de AVC abrangentes nos Estados Unidos apresentam tempos médios de chegada até a punção inferiores a 60 minutos, validando ainda mais a eficácia do procedimento. O Canadá mantém o acesso universal, mas enfrenta escassez de especialistas em áreas rurais que aumentam os intervalos de transporte e limitam a elegibilidade na janela tardia.

A Ásia-Pacífico representa a região de expansão mais rápida, com CAGR de 8,11%. A política de credenciamento de centros de AVC da China exige capacidade de trombectomia, estimulando a instalação generalizada de salas de angiorrafia biplanar e unidades de terapia intensiva neurológica. As redes de hospitais privados da Índia adicionam capacidade para atender uma classe média segurada, embora as instalações públicas permaneçam com recursos limitados. Japão, Coreia do Sul e Austrália apresentam alta densidade de especialistas em neurointervencional e sistemas de pagamento favoráveis, possibilitando ciclos rápidos de renovação tecnológica. A heterogeneidade regulatória obriga os fabricantes a administrar faixas de preços e submissões de evidências clínicas em diferentes mercados, mas o peso demográfico do AVC garante a expansão sustentada do mercado de dispositivos de trombectomia neurovascular.

A Europa representa uma base de demanda madura, porém sólida. A Alemanha ostenta a maior relação de neurointervencionistas per capita, enquanto o Serviço Nacional de Saúde do Reino Unido oferece cobertura universal, mas enfrenta gargalos de fila que podem prolongar os tempos de transferência. França, Itália e Espanha alocam recursos de estímulo à modernização de unidades de AVC, ainda que sob escrutínio fiscal. A Agência Europeia de Medicamentos oferece aprovação harmonizada de dispositivos, mas a vigilância pós-mercado rigorosa impõe camadas adicionais de custos que favorecem os grandes incumbentes. Em conjunto, o crescimento regional de procedimentos permanece estável, sustentando economias de escala dos fornecedores e o fluxo de caixa de P&D dentro do mercado de dispositivos de trombectomia neurovascular.

Cenário Competitivo

O mercado de dispositivos de trombectomia neurovascular apresenta concentração moderada. Medtronic, Stryker e Penumbra ancoram a participação global aproveitando redes de vendas consolidadas, extensas evidências clínicas e portfólios neurovasculares diversificados. No entanto, a disrupção é iminente por parte de entrantes aspiracionais que aperfeiçoam híbridos bimodais de aspiração-recuperação e navegação assistida por IA.

A aquisição de USD 4,9 bilhões da Inari Medical pela Stryker em fevereiro de 2025 ampliou seu escopo para a trombectomia vascular periférica, desbloqueando sinergias de vendas cruzadas e aprofundando os recursos de P&D. As vendas recordes de USD 321,3 milhões da Penumbra no quarto trimestre de 2024 refletem a forte adoção do cateter Ruby XL, enquanto seu próximo sistema de vácuo Lightning Bolt visa menor exposição à radiação e curvas de aprendizado mais curtas. A Medtronic aproveita a profundidade do pipeline e a navegação ágil em termos regulatórios para sustentar sua participação, enfatizando ecossistemas integrados de imagem e cateter. As restrições na cadeia de suprimentos de nitinol e PEEK elevam os custos de materiais, particularmente para fabricantes menores de equipamentos originais, acelerando a consolidação à medida que a escala se torna essencial para a negociação de preços de insumos. Os vencimentos de patentes dos stents de primeira geração abrem espaço para a concorrência de menor custo, mas as plataformas de aspiração de próxima geração preservam a proteção de propriedade intelectual até 2030, amortecendo os perfis de margem.

Empresas emergentes como Route 92 Medical testam cateteres guiados por fluxo fracionado que prometem navegação distal refinada. Os fornecedores de robótica buscam modelos de tele-trombectomia para mitigar a escassez de especialistas, mas os sistemas atuais prolongam a duração do procedimento e dependem de redes de alta largura de banda, restringindo a adoção. A colaboração estratégica entre desenvolvedores de software de triagem baseada em IA e fabricantes de dispositivos busca integrar a imagem pré-hospitalar com a orientação em sala, aspirando a um continuum de cuidado do AVC contínuo e orientado por dados que fortalece a trajetória do mercado de dispositivos de trombectomia neurovascular.

Líderes do Setor de Dispositivos de Trombectomia Neurovascular

Acandis GmbH

Stryker

Penumbra, Inc.

Medtronic

VESALIO, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Stryker Corporation concluiu sua aquisição de USD 4,9 bilhões da Inari Medical, expandindo seu portfólio de trombectomia para incluir aplicações vasculares periféricas e criando sinergias entre as plataformas de dispositivos neurovasculares e periféricos.

- Setembro de 2024: A AngioDynamics iniciou o ensaio clínico RECOVER-AV em 20 centros europeus para avaliar o Sistema AlphaVac F1885 para o tratamento de embolia pulmonar aguda, após aprovação pela Marcação CE.

Escopo do Relatório Global do Mercado de Dispositivos de Trombectomia Neurovascular

De acordo com o escopo do relatório, os dispositivos de trombectomia neurovascular são utilizados para recuperar ou destruir coágulos sanguíneos na região cerebral. O Mercado de Dispositivos de Trombectomia Neurovascular é Segmentado por Tipo de Produto (Recuperadores de Stent, Aspiração, Laços Vasculares e Outros Tipos de Produto), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Recuperadores de Stent |

| Cateteres de Aspiração |

| Sistemas Combinados / Bimodais |

| Acessórios (Fios-Guia, Bainhas, Bombas) |

| Hospitais de Atenção Terciária |

| Laboratórios de Neurocateterização |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Recuperadores de Stent | |

| Cateteres de Aspiração | ||

| Sistemas Combinados / Bimodais | ||

| Acessórios (Fios-Guia, Bainhas, Bombas) | ||

| Por Usuário Final | Hospitais de Atenção Terciária | |

| Laboratórios de Neurocateterização | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Por que os cateteres de aspiração estão superando os recuperadores de stent em crescimento?

Os cateteres de aspiração de grande calibre proporcionam recanalização completa na primeira passagem em ≥70% dos casos versus 45-50% para os recuperadores de stent padrão, impulsionando uma CAGR de 7,08% para o segmento dentro do mercado de dispositivos de trombectomia neurovascular.

Como a janela de tratamento de 24 horas afeta a elegibilidade dos pacientes?

Os dados dos ensaios DAWN e DEFUSE-3 expandiram a elegibilidade quatro vezes ao permitir a intervenção até 24 horas após o início quando os exames de imagem mostram tecido viável, ampliando substancialmente o mercado de dispositivos de trombectomia neurovascular.

O que limita a adoção da trombectomia em economias emergentes?

Os custos dos dispositivos se aproximam de USD 3.000-5.000 por caso, enquanto o gasto per capita em saúde frequentemente permanece abaixo de USD 500, criando obstáculos de reembolso que retardam a adoção apesar dos benefícios clínicos.

A IA pode realmente ampliar o acesso à trombectomia?

Sim. Plataformas como Viz.ai identificam oclusões de grande vaso com precisão ≥90% na ambulância, ativando as equipes de AVC mais cedo e reduzindo os tempos de chegada até a punção em 20-30 minutos.

Página atualizada pela última vez em: