Tamanho e Participação do Mercado de Dispositivos para Transfusão de Sangue

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

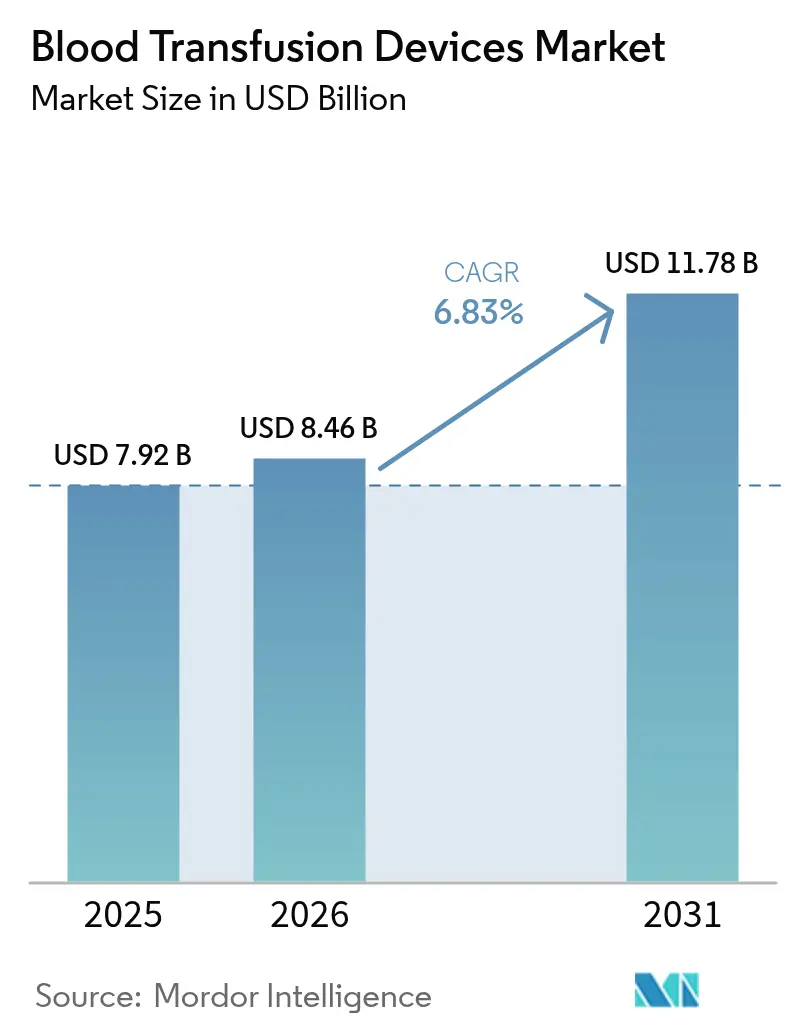

| Tamanho do Mercado (2026) | 8.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.83% CAGR |

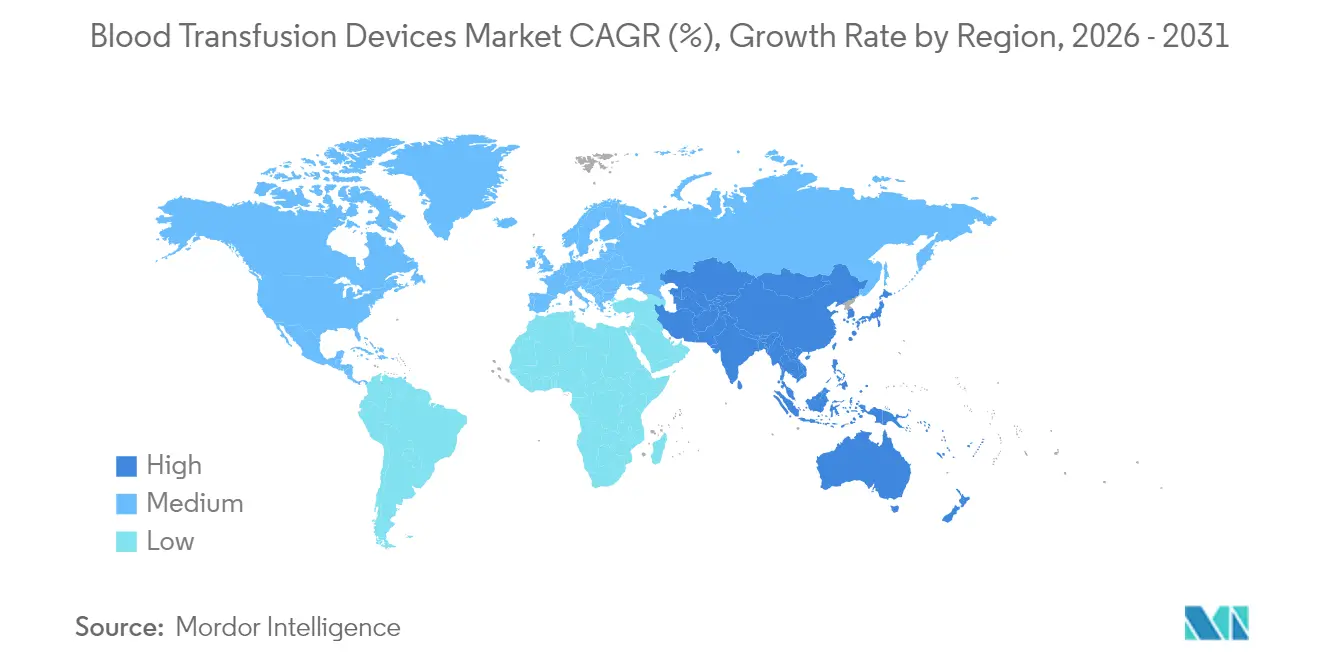

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

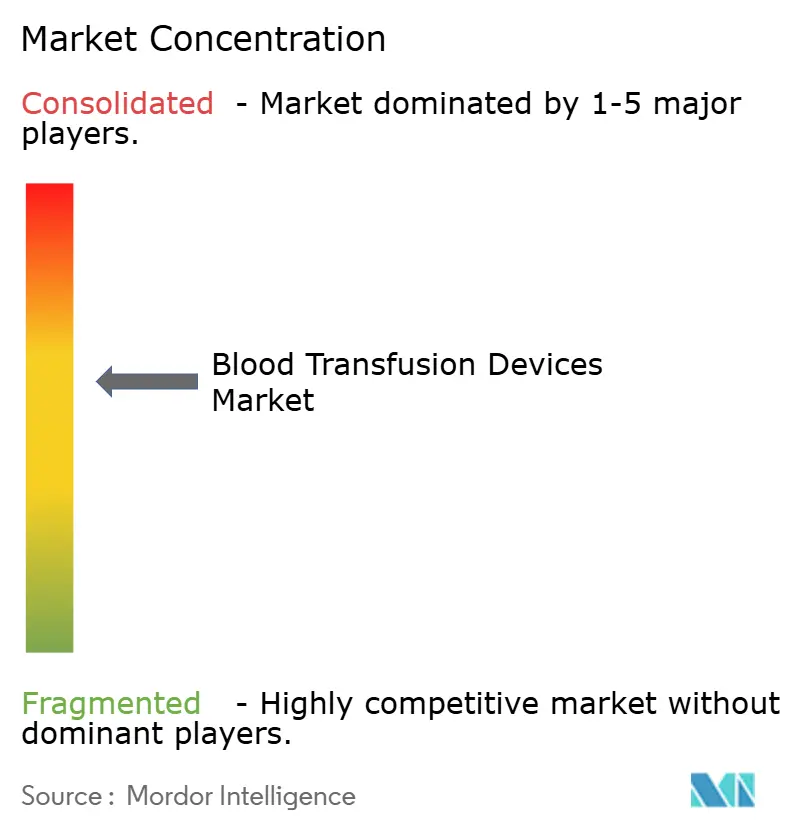

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Transfusão de Sangue por Mordor Intelligence

O tamanho do mercado de dispositivos para transfusão de sangue em 2026 é estimado em USD 8,46 bilhões, crescendo a partir do valor de 2025 de USD 7,92 bilhões, com projeções para 2031 mostrando USD 11,78 bilhões, crescendo a uma CAGR de 6,83% no período de 2026-2031. A demanda estável surge de volumes mais elevados de procedimentos cirúrgicos, de uma crescente carga de distúrbios hematológicos e da rápida adoção de sistemas de redução de patógenos que neutralizam patógenos emergentes. A análise digital de inventário está reduzindo o desperdício, e programas de segurança sanguínea apoiados pelo governo estão se expandindo em economias emergentes. A automação está crescendo à medida que os prestadores de serviços de saúde buscam economia de mão de obra, enquanto as iniciativas de gestão de sangue do paciente incentivam práticas de transfusão otimizadas que, por sua vez, estimulam a atualização de equipamentos. Embora regulamentações rigorosas e despesas com cadeia de frio pesem sobre a lucratividade, as partes interessadas do setor continuam lançando soluções integradas que aumentam a segurança, a eficiência e a rastreabilidade em todo o fluxo de trabalho de transfusão.

Principais Conclusões do Relatório

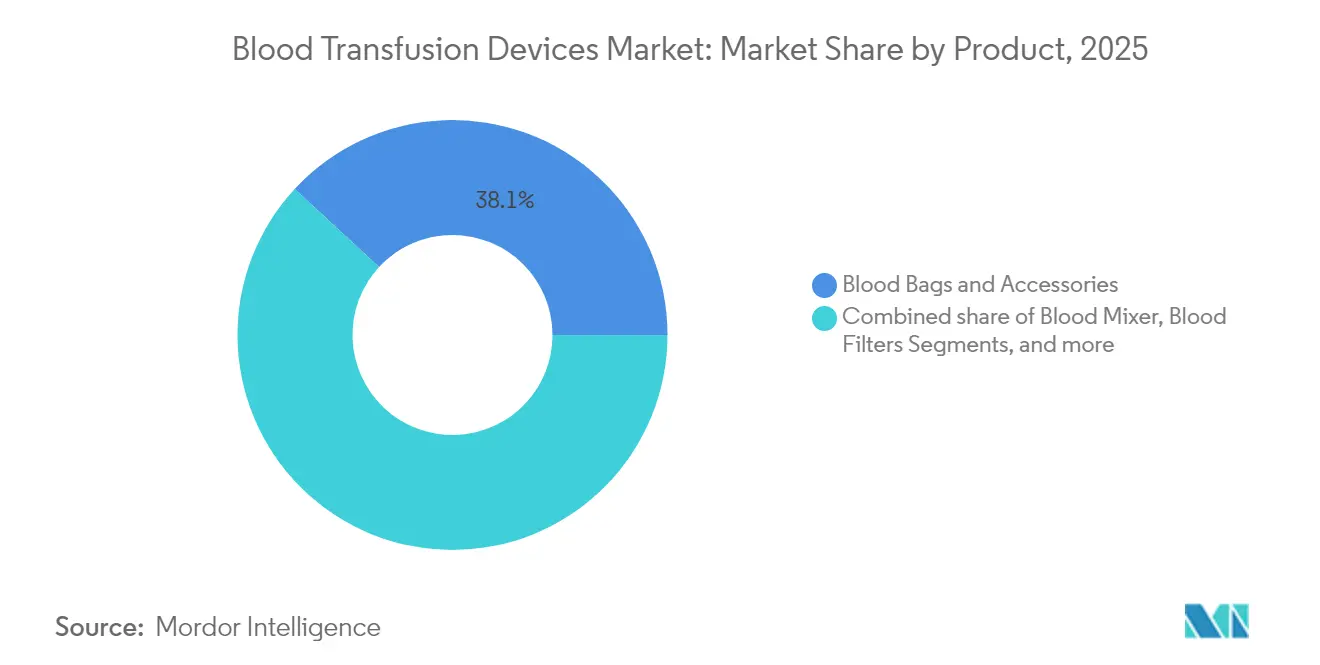

- Por categoria de produto, Bolsas de Sangue e Acessórios lideraram com 38,12% da participação do mercado de dispositivos para transfusão de sangue em 2025, enquanto os Sistemas de Redução de Patógenos têm previsão de avançar a uma CAGR de 8,92% até 2031.

- Por tecnologia, as plataformas Manuais/Convencionais detinham 54,10% da participação do tamanho do mercado de dispositivos para transfusão de sangue em 2025, enquanto as soluções Automatizadas/Integradas têm projeção de expansão de 8,41% até 2031.

- Por aplicação, a Coleta representou 43,15% do tamanho do mercado de dispositivos para transfusão de sangue em 2025; Transfusão e Administração é o segmento de crescimento mais rápido, com uma CAGR de 9,02% até 2031.

- Por usuário final, os Hospitais capturaram 47,60% da participação de receita em 2025; os Centros Cirúrgicos Ambulatoriais devem crescer a uma CAGR de 9,88% entre 2026-2031.

- Por geografia, a América do Norte dominou com 40,10% da participação do mercado de dispositivos para transfusão de sangue em 2025, enquanto a Ásia-Pacífico está posicionada para o crescimento mais rápido, com uma CAGR de 8,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Transfusão de Sangue

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de procedimentos cirúrgicos | +1.8% | América do Norte, Europa, expansão global | Médio prazo (2-4 anos) |

| Crescente prevalência de distúrbios hematológicos | +1.2% | Ásia-Pacífico, mercados emergentes | Longo prazo (≥ 4 anos) |

| Rápidos avanços tecnológicos em equipamentos de transfusão | +1.5% | América do Norte, UE, Ásia-Pacífico em aceleração | Curto prazo (≤ 2 anos) |

| Apoio governamental a iniciativas de segurança sanguínea | +0.9% | Núcleo da Ásia-Pacífico, expansão para Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Implantação de programas de gestão de sangue do paciente | +0.7% | América do Norte, UE, Ásia-Pacífico em expansão | Médio prazo (2-4 anos) |

| Integração de análise digital de inventário | +0.6% | Adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Procedimentos Cirúrgicos em Todo o Mundo

A demanda cirúrgica global continua a crescer, com a Organização Mundial da Saúde projetando um aumento de 25% até 2030[1]Organização Mundial da Saúde, "Cirurgia Global e Segurança Sanguínea – Atualização 2025," who.int. Procedimentos cardiovasculares, ortopédicos e oncológicos consomem a maior parte dos componentes sanguíneos, tornando os equipamentos de processamento automatizado essenciais em hospitais de alto volume. O sistema Reveos da Terumo reduz as etapas manuais em 65% e melhora a consistência dos componentes, ilustrando como os ganhos de eficiência se alinham com o aumento da carga de casos. O crescimento estável dos procedimentos sustenta os ciclos de substituição de equipamentos, embora os estoques de doadores ainda desafiem as cadeias de abastecimento globais.

Crescente Prevalência de Distúrbios Hematológicos

A maior expectativa de vida e melhores diagnósticos revelam mais casos de doença falciforme, talassemia e cânceres hematológicos. As transfusões regulares permanecem como terapia padrão, sustentando uma demanda previsível por equipamentos. As novas terapias gênicas elevam temporariamente os requisitos de transfusão durante os regimes de pré-condicionamento, impulsionando o uso de dispositivos de aférese. As preocupações com a segurança de pacientes imunocomprometidos aceleram ainda mais a adoção da redução de patógenos.

Rápidos Avanços Tecnológicos em Equipamentos de Transfusão

Plataformas de redução de patógenos como INTERCEPT, MIRASOL e THERAFLEX adicionam uma camada crítica de segurança ao inativar vírus, bactérias e parasitas além das capacidades de triagem atuais. Ferramentas de inteligência artificial otimizam o inventário, enquanto a flebotomia robótica atinge 87% de precisão na primeira punção, aliviando a escassez de mão de obra[2]AABB, "Automação por IA e Robótica no Banco de Sangue Moderno," aabb.org. Essa convergência de automação, análise e robótica reformula as expectativas em relação aos equipamentos, direcionando-as para soluções totalmente integradas.

Expansão do Apoio Governamental a Iniciativas de Segurança Sanguínea em Mercados Emergentes

O plano "China Saudável 2030" subsidia a produção doméstica de sistemas avançados de coleta, levando a Terumo a investir USD 15 milhões em manufatura local. O Regulamento (UE) 2024/1938 da UE estabelece padrões harmonizados que estimulam a adoção de dispositivos de próxima geração nos estados membros[3]Comissão Europeia, "Regulamento (UE) 2024/1938 sobre Substâncias de Origem Humana," ec.europa.eu. A aquisição subsidiada reduz as barreiras de entrada para hospitais na Ásia e na América Latina, ampliando a base instalada de plataformas de redução de patógenos e automação.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rigorosos de conformidade regulatória e de qualidade | -1.4% | Global, mais pronunciado na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Altos custos operacionais de coleta de sangue e cadeia de frio | -1.1% | Global, particularmente desafiador em mercados emergentes | Médio prazo (2-4 anos) |

| Pressões de sustentabilidade sobre materiais de bolsas de sangue à base de PVC | -0.6% | Global, impulsionado pela atenção regulatória da América do Norte e UE | Médio prazo (2-4 anos) |

| Redução da base de doadores elegíveis devido a mudanças demográficas | -0.8% | América do Norte e Europa liderando, expansão para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Conformidade Regulatória e de Qualidade

A agenda de 2025 da FDA lista cinco novas orientações sobre componentes sanguíneos, enquanto a regra SoHO da Europa reformula os relatórios de conformidade. A mudança em relação ao DEHP introduz ciclos onerosos de validação de materiais. Os fabricantes de equipamentos originais de menor porte enfrentam despesas de submissão superiores a USD 2 milhões para dispositivos complexos, estendendo os prazos de desenvolvimento em até cinco anos e inclinando a vantagem competitiva para empresas com amplos recursos regulatórios.

Altos Custos Operacionais de Coleta de Sangue e Cadeia de Frio

Os processadores automatizados podem custar entre USD 500.000 e 2 milhões por unidade, um obstáculo para hospitais de médio porte. A energia da cadeia de frio representa até 20% dos orçamentos dos bancos de sangue, e os choques nos preços dos combustíveis desde 2022 elevaram os custos de distribuição em 30%. As instalações rurais enfrentam dificuldades com a confiabilidade da rede elétrica, amplificando o desperdício decorrente de desvios de temperatura. A rotatividade de pessoal superior a 25% em algumas regiões eleva ainda mais os custos de treinamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas de Redução de Patógenos Impulsionam a Inovação em Segurança

Bolsas de Sangue e Acessórios lideraram o segmento com 38,12% da participação do mercado de dispositivos para transfusão de sangue em 2025, sustentados pela demanda universal nos pontos de coleta. Espera-se que o tamanho do mercado de dispositivos para transfusão de sangue para Bolsas de Sangue e Acessórios avance de forma constante até 2031, à medida que os volumes de procedimentos aumentam. Os Sistemas de Redução de Patógenos, registrando a CAGR mais rápida de 8,92%, alinham-se com as pressões regulatórias por segurança proativa e já alcançaram mais de 100 centros de sangue globais.

O segundo motor de crescimento do segmento envolve separadores automatizados de componentes que melhoram a qualidade das plaquetas enquanto reduzem o tempo de processamento. Os filtros de leucorredução são agora obrigatórios na maioria dos mercados desenvolvidos, criando demanda incremental de substituição. Os dispositivos de aquecimento de sangue focam na precisão por microprocessador e na interoperabilidade com prontuários eletrônicos de saúde, enquanto os kits de consumíveis enfrentam compressão de margens devido a contratos de compras em grupo.

Por Tecnologia: A Automação Acelera Apesar da Dominância Manual

As plataformas Manuais/Convencionais mantiveram 54,10% da participação do mercado de dispositivos para transfusão de sangue em 2025, refletindo a acessibilidade para ambientes com poucos recursos. No entanto, os sistemas Automatizados/Integrados estão ganhando terreno a uma CAGR de 8,41%. O tamanho do mercado de dispositivos para transfusão de sangue para soluções Automatizadas/Integradas está crescendo à medida que as restrições de mão de obra e as metas de redução de erros incentivam a adoção. O Reveos da Terumo ilustra o retorno sobre o investimento: um dispositivo reduz as etapas de processamento de plaquetas de 26 para 9 e produz mais plaquetas por doação.

Módulos de inteligência artificial incorporados em conjuntos de automação permitem manutenção preditiva e análise de qualidade, reduzindo o tempo de inatividade. As interfaces que se conectam com os sistemas de informação hospitalar melhoram os relatórios de rastreabilidade e a conformidade. À medida que os modelos de financiamento evoluem, espera-se que os dispositivos manuais persistam em centros de menor volume, enquanto a automação se torna padrão nos centros regionais.

Por Aplicação: Transfusão e Administração Ganham Sofisticação

As atividades de Coleta representaram 43,15% da participação em 2025, ancorando a demanda por produtos de flebotomia e armazenamento. O tamanho do mercado de dispositivos para transfusão de sangue para equipamentos de Coleta deve se expandir de forma constante com o aumento da contagem de procedimentos, embora o crescimento incremental esteja se moderando. Transfusão e Administração registra a CAGR mais alta de 9,02%, à medida que bombas inteligentes e ferramentas de verificação à beira do leito ganham uso generalizado.

A integração de confirmação por código de barras e biometria à beira do leito reduz os riscos de incompatibilidade. Processamento e Separação se beneficia do uso mais amplo de plataformas automatizadas que padronizam a qualidade dos componentes. As inovações em Armazenamento e Preservação centram-se em refrigeradores conectados à nuvem que alertam a equipe antes de desvios de temperatura, ajudando a reduzir o desperdício.

Por Usuário Final: Centros Ambulatoriais Desafiam a Dominância Hospitalar

Os Hospitais absorveram 47,60% da receita total em 2025, resultado dos volumes de cirurgias complexas e dos bancos de sangue internos. Os Centros Cirúrgicos Ambulatoriais, crescendo a uma CAGR de 9,88%, impulsionam a demanda por dispositivos compactos e fáceis de usar. O setor de dispositivos para transfusão de sangue deve, portanto, adaptar os designs de produtos às instalações ambulatoriais, onde o espaço e o pessoal diferem dos hospitais terciários.

Os bancos de sangue estão consolidando operações para aproveitar economias de escala, investindo em redução de patógenos e separadores de alto rendimento. Clínicas especializadas e laboratórios de pesquisa contribuem com crescimento modesto à medida que as terapias celulares se expandem, exigindo capacidades precisas de aférese e armazenamento.

Análise Geográfica

A América do Norte comandou 40,10% da receita global em 2025, graças à supervisão rigorosa, à adoção antecipada de redução de patógenos e aos altos gastos por paciente. O ativo pipeline de orientações da FDA molda as melhores práticas globais, e os fornecedores se beneficiam de reembolsos previsíveis. No entanto, a escassez de doadores permanece aguda: a Cruz Vermelha Americana cita um declínio de 40% ao longo de duas décadas, e condições climáticas extremas levaram ao cancelamento de 19.000 campanhas de doação em 2024. O investimento em processamento automatizado e campanhas de recrutamento visa estabilizar o fornecimento.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 8,19% até 2031. A estratégia de localização da China incentiva a produção doméstica de sistemas avançados, enquanto os ensaios de sangue artificial do Japão posicionam a região na fronteira da inovação. O aumento dos volumes cirúrgicos, a expansão da cobertura de seguros e as atualizações de segurança subsidiadas pelo governo sustentam a demanda contínua por equipamentos, da Índia ao Sudeste Asiático.

A Europa mantém uma base instalada considerável e implementará o marco SoHO até 2027, harmonizando padrões e estimulando a adoção de bolsas sem DEHP e de redução de patógenos nos estados membros. O Oriente Médio e África e a América do Sul ficam atrás em receita total, mas exibem fundamentos de demanda sólidos ligados à urbanização e à expansão do tratamento de doenças não transmissíveis.

Panorama regulatório

Os dispositivos de transfusão de sangue estão sujeitos às normas de dispositivos médicos e à supervisão de segurança do sangue, o que tende a levar os fabricantes a sistemas de qualidade mais rigorosos e à vigilância pós-comercialização. Nos Estados Unidos, os requisitos da FDA, como o Medical Device Reporting sob o 21 CFR Part 803, regem a notificação obrigatória de eventos adversos por fabricantes, importadores e estabelecimentos usuários, enquanto os enquadramentos de classificação de dispositivos abrangem software de estabelecimentos de sangue e acessórios relacionados com controles especiais definidos.

Na Europa, o Regulamento de Dispositivos Médicos (UE) 2017/745 aumenta as expectativas quanto à documentação técnica e à avaliação de conformidade para fabricantes de dispositivos que fornecem a estabelecimentos de sangue, juntamente com orientações de classificação do Medical Device Coordination Group (MDCG 2021-24). Um sinal específico do progresso na transição para o MDR é a Fresenius Kabi AG ter recebido um Certificado de Avaliação de Documentação Técnica da UE para seus Sistemas de Doação de Sangue (Compoflex, CompoFlow, Composelect), com vigência a partir de 26 de março de 2026. As normas também alimentam a conformidade global e as especificações de compra, incluindo os requisitos de gestão da qualidade da ISO 13485 e os requisitos da ISO 1135-5:2025 para conjuntos de transfusão de uso único projetados para uso com aparelhos de infusão sob pressão.

Cenário Competitivo

A rivalidade no mercado é moderada, com os seis principais fornecedores respondendo por cerca de 55% da receita global. Becton Dickinson aproveita sua franquia de Entrega de Medicamentos para agrupar dispositivos de coleta, reportando USD 5,2 bilhões em receita no primeiro trimestre do exercício fiscal de 2025. Terumo se expande verticalmente, da coleta à terapia celular, adicionando uma unidade de Inovações em Terapias Globais no final de 2024. Haemonetics aguçou seu foco hospitalar ao desinvestir ativos de sangue total por USD 67,8 milhões para a GVS em janeiro de 2025.

Aquisições estratégicas aprofundam os portfólios: a BD concordou em separar seu braço de Biociências e Diagnósticos para se tornar um fornecedor puro de tecnologia médica, enquanto a Teleflex pagou EUR 760 milhões pela linha vascular da BIOTRONIK em maio de 2025. Parcerias de automação, como o pacto de 10 anos entre Sanquin e Terumo, garantem posicionamentos de equipamentos de longo prazo e vendas recorrentes de consumíveis. A vantagem competitiva agora depende de expertise regulatória, integração digital e da capacidade de financiar programas clínicos plurianuais necessários para tecnologias de segurança de próxima geração.

Líderes do Setor de Dispositivos para Transfusão de Sangue

Becton Dickinson and Company

Terumo Corporation

Haemonetics Corporation

Grifols SA

Fresenius Kabi AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço claro em torno da integração de fluxos de trabalho de ponta a ponta, à medida que centros de sangue e hospitais conectam suas frotas de dispositivos com fluxos de dados de estoque, rastreabilidade e do doador ao paciente. Um sinal concreto é a aquisição da MAK-SYSTEM pela InVita Healthcare Technologies em julho de 2026 para construir um ecossistema conectado de gestão de sangue que integra a plataforma eProgesa para gestão do ciclo de vida do sangue, alinhando o software com a utilização de dispositivos e a documentação de conformidade. Fatores de demanda semelhantes estão surgindo no processamento automatizado, onde os fornecedores estão posicionando plataformas integradas para reduzir etapas manuais e padronizar fluxos de trabalho em laboratórios de alto rendimento.

A inovação de produtos também está abordando restrições de cadeia de frio e vida útil que afetam o custo operacional e o desperdício. Em 2026, a Velico Medical instalou o primeiro sistema de fabricação de plasma seco por pulverização em contêiner veliPod no Centro de Transfusão de Sangue das Forças Armadas Francesas (CTSA) e a Versiti instalou equipamento de plasma seco por pulverização de nova geração para dar suporte a plasma estável em temperatura ambiente para uso emergencial. Para armazenamento de hemácias, a Hemanext anunciou uma parceria de produção com a OneBlood em julho de 2026 para expandir a adoção do armazenamento de hemácias com controle de oxigênio (Hemanext ONE) em várias instalações de processamento, apontando para investimento contínuo em tecnologias de armazenamento que podem melhorar a gestão da qualidade dos componentes e a eficiência logística.

Desenvolvimentos recentes do setor

- Abril de 2026: a Becton, Dickinson and Company lançou comercialmente o BD CentroVena One Insertion System após a autorização 510(k) da FDA dos EUA e a aceitação no FDA Safer Technologies Program. A abordagem de inserção de cateter venoso central tudo-em-um simplifica uma etapa crítica nos fluxos de trabalho de transfusão e cuidados agudos, fortalecendo o posicionamento da BD em dispositivos de acesso vascular usados junto à administração de sangue.

- Janeiro de 2025: a Terumo Corporation informou que a Carter BloodCare concluiu a primeira implantação nos EUA do Reveos Automated Blood Processing System junto com a Lumia Software Platform. A combinação de automação e software apoia o processamento padronizado de componentes e a rastreabilidade, reforçando a mudança de fluxos de trabalho manuais para sistemas integrados nos centros de sangue.

- Outubro de 2024: a Terumo Corporation lançou o Reveos Automated Blood Processing System nos Estados Unidos em colaboração com a Blood Centers of America, com estreia na Carter BloodCare. O lançamento nos EUA ampliou os locais de referência para o processamento automatizado de sangue total, acelerando a adoção de plataformas de processamento de maior rendimento e dos consumíveis associados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange dispositivos e consumíveis relacionados usados para coletar, armazenar, preparar e administrar com segurança sangue total e componentes sanguíneos em ambientes de saúde, incluindo fluxos de trabalho de transfusão em hospitais e bancos de sangue.

Exclusões de escopo: diagnósticos de transfusão de sangue (como reagentes de triagem e analisadores de compatibilidade cruzada) e bombas de infusão intravenosa autônomas não são contabilizados neste mercado.

Visão geral da segmentação

- Por Produto

- Bolsas de Sangue e Acessórios

- Misturador de Sangue

- Filtros de Sangue

- Separador de Componentes Sanguíneos

- Dispositivo de Aférese

- Sistema de Redução de Patógenos

- Aquecedor de Sangue e Fluidos

- Consumíveis de Coleta e Processamento de Sangue

- Outros Produtos

- Por Tecnologia

- Manual / Convencional

- Automatizado / Integrado

- Por Aplicação

- Coleta

- Processamento e Separação

- Armazenamento e Preservação

- Transfusão e Administração

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Bancos de Sangue

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada primeiramente para mapear o fluxo de trabalho de transfusão e listar as categorias de dispositivos que afetam diretamente a coleta, a separação de componentes, o armazenamento, o aquecimento e a administração. Recorremos a fontes públicas como as bases de dados de dispositivos da FDA dos EUA, publicações do CDC, recursos de segurança do sangue da OMS e materiais do tipo NHS Blood and Transplant para entender os requisitos de segurança e as práticas padrão.

Para ancorar os sinais de demanda, também revisamos estatísticas governamentais e multilaterais sobre volumes de doação e uso de sangue, além de publicações de sociedades profissionais e periódicos revisados por pares sobre taxas de transfusão, padrões de uso de componentes e prevenção de eventos adversos. Registros de empresas, apresentações a investidores e imprensa confiável foram usados para verificar mudanças no mix de produtos, direção de preços e expansão regional. Quando necessário, foram usadas assinaturas pagas com dados financeiros e de inteligência de empresas, panoramas de patentes e sinais comerciais em nível de embarque para verificar cruzadamente a atividade dos fornecedores e o impulso das categorias. Estas são apenas fontes ilustrativas, e muitas outras referências também foram usadas na coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram realizadas com uma combinação de fabricantes de dispositivos, distribuidores, operadores de bancos de sangue e partes interessadas hospitalares em transfusão e compras, para confirmar o que é adquirido, com que frequência é substituído e o que impulsiona a troca. As respostas dos entrevistados também foram usadas para validar diferenças regionais nos volumes de transfusão, a divisão entre sangue total e componentes, e o ritmo de adoção de itens como filtros, aquecedores e sistemas relacionados à redução de patógenos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 18% | Ásia-Pacífico: 47% |

| Nível médio: 55% | Líderes funcionais/de unidade: 29% | EMEA: 33% |

| Pequenos players: 18% | Gerentes: 53% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando um modelo híbrido top-down e bottom-up, no qual a atividade de transfusão e os sinais da base instalada são traduzidos em demanda por dispositivos e consumíveis, e depois validados usando verificações seletivas com fornecedores e canais. O caminho top-down parte de volumes de coleta e transfusão de sangue em nível de país, que são convertidos em pools de demanda usando taxas de uso de conjuntos, bolsas, filtros e componentes relacionados, seguido de ajuste para desperdício, intensidade do protocolo de segurança e mix de ambientes de cuidado.

Para verificações cruzadas, usamos aproximações amostradas de preço multiplicado por volume para consumíveis de alto uso, e comparamos isso com indicações de exposição a receita provenientes de divulgações financeiras públicas e feedback de distribuidores. As principais entradas do modelo incluem tendências de volume de doação de sangue, taxa de transfusão por leito hospitalar, participação de transfusões de componentes, adoção de práticas de leucorredução ou filtração, mix de procedimentos que impulsiona a demanda de transfusão aguda e movimento de preço médio de venda por tipo de dispositivo. Quando os dados bottom-up estão incompletos para países menores ou categorias de nicho, as lacunas são tratadas por meio de razões substitutas vinculadas à atividade de transfusão e aos gastos com saúde, e depois revisadas com especialistas primários.

As previsões se apoiam em análise de cenários, em que o caso-base é moldado pelo crescimento esperado do uso de sangue, pelo impulso político em favor de transfusões mais seguras e pelos ciclos de substituição de equipamentos de capital. As premissas são testadas com o feedback das entrevistas para que a perspectiva final permaneça explicável com indicadores observáveis.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, como volumes de transfusão, penetração de categorias de dispositivos e marcadores de atividade dos fornecedores, e depois verificados quanto a saltos súbitos que não correspondem a mudanças clínicas ou políticas conhecidas. Verificações de variância são realizadas entre regiões e grupos de produtos, de modo que valores atípicos possam ser rastreados até um fator claro, como uma mudança nas práticas de segurança de transfusão ou um efeito de estocagem pontual.

Antes da aprovação final, o modelo é revisado em várias etapas, incluindo uma revisão interna por pares das premissas, conversões de unidades e tratamento de moeda. Se persistirem lacunas ou um número parecer inconsistente, os respondentes são recontatados para esclarecer preços, taxas de uso ou inclusão de categorias. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos relevantes, e uma verificação final antes da entrega é concluída para que a visão compartilhada reflita as informações mais recentes disponíveis.

Tamanho do mercado de dispositivos de transfusão de sangue da Mordor Intelligence comparado a outras estimativas publicadas

Os números publicados para este mercado podem parecer muito distantes entre si, mesmo quando o rótulo do tema é o mesmo, porque cada editora traça a linha em torno de diferentes grupos de dispositivos e depois aplica diferentes indicadores de atividade e lógica de precificação. O momento também afeta a comparabilidade, já que algumas estimativas estão ancoradas em anos-base mais antigos ou são convertidas usando premissas cambiais diferentes.

Reagentes de diagnóstico e analisadores de compatibilidade cruzada ficam fora do escopo da Mordor Intelligence, o que é um motivo claro pelo qual alguns totais publicados aparecem maiores quando agrupam os testes de transfusão no mesmo pool de valor. Outras lacunas frequentemente vêm de se as bombas de infusão autônomas são contabilizadas, de como a autotransfusão é tratada em comparação com os conjuntos de transfusão de rotina, e de se o modelo usa volumes de transfusão em vez de indicadores mais amplos de compras hospitalares. As diferenças também aparecem quando o preço é projetado usando um aumento uniforme em vez do movimento de ASP específico por categoria, o que vemos refletido nas verificações com compradores e distribuidores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,46 bilhões de USD (2026) | |

| Consultoria Global A | 6,40 bilhões de USD (2025) | Usa um ano-base anterior e uma lente de aplicação mais restrita, focada em cirurgia, que pode subestimar o fluxo rotineiro de consumíveis hospitalares e de bancos de sangue e a demanda de substituição relacionada. |

| Editora do Setor B | 5,84 bilhões de USD (2025) | Parece centrar o modelo em uma lista limitada de produtos com divisões amplas de usuários finais, e é menos explícita quanto às taxas de uso vinculadas a fluxos de trabalho e às verificações cruzadas em relação aos indicadores de atividade de transfusão. |

A comparação mostra principalmente como o escopo e os indicadores de atividade movem o total, especialmente quando testes de transfusão, hardware de infusão ou cestas limitadas de produtos são misturados no mesmo valor de destaque. Ao manter as entradas vinculadas aos volumes de transfusão, às taxas de uso e às verificações de precificação em nível de categoria, a estimativa permanece rastreável a etapas que podem ser repetidas durante as atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos para transfusão de sangue?

O mercado gerou USD 8,46 bilhões em 2026 e tem previsão de atingir USD 11,78 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de dispositivos para transfusão de sangue?

A Ásia-Pacífico deve se expandir a uma CAGR de 8,19% até 2031, graças à modernização da saúde e aos programas governamentais de segurança.

Por que os sistemas de redução de patógenos estão ganhando força?

Eles inativam uma ampla gama de patógenos, fechando lacunas deixadas pela triagem tradicional e apoiando regulamentações de segurança mais rigorosas.

Como a automação está influenciando o processamento de sangue?

Os sistemas automatizados reduzem as etapas manuais, diminuem erros e se integram com ferramentas digitais de inventário, impulsionando uma CAGR de 8,41% para o segmento de tecnologia.

Quais desafios limitam o crescimento do mercado?

A conformidade regulatória rigorosa, os altos custos de capital para automação e cadeia de frio, e a redução dos estoques de doadores representam obstáculos à expansão.

Qual segmento de usuário final está crescendo mais rapidamente?

Os Centros Cirúrgicos Ambulatoriais são os clientes de crescimento mais rápido, registrando uma CAGR de 9,88% à medida que os procedimentos ambulatoriais aumentam.

Página atualizada pela última vez em: