Tamanho e Participação do Mercado de Adesivos e Selantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

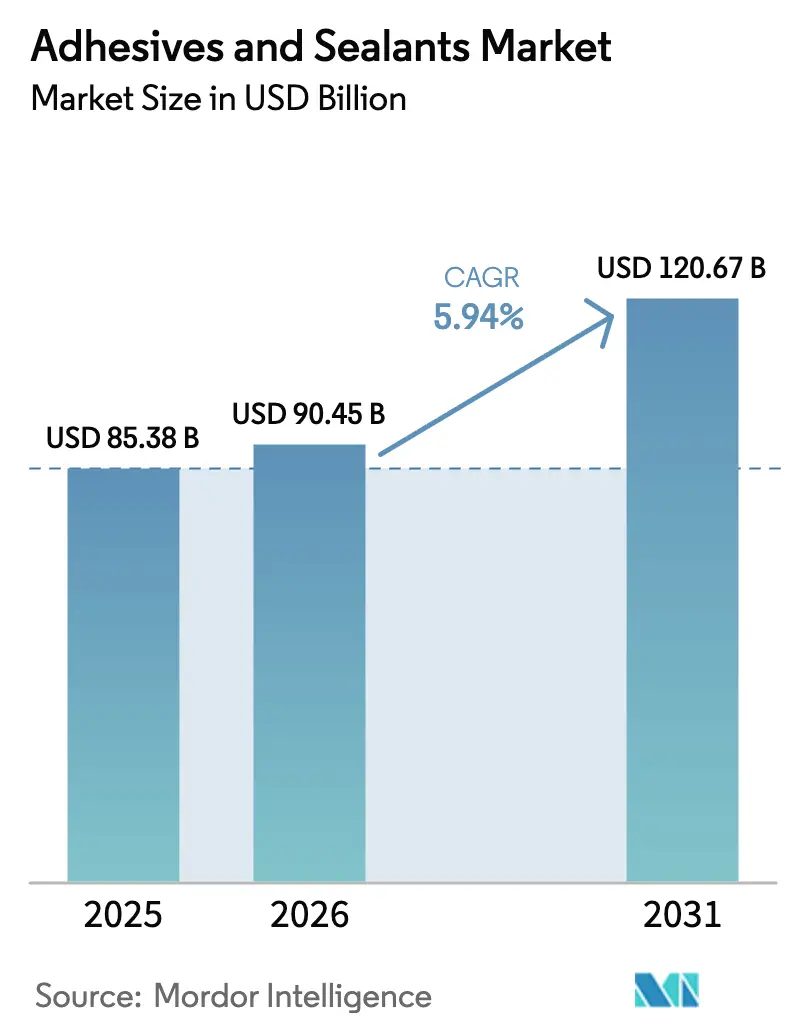

| Tamanho do Mercado (2026) | 90.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 120.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.94% CAGR |

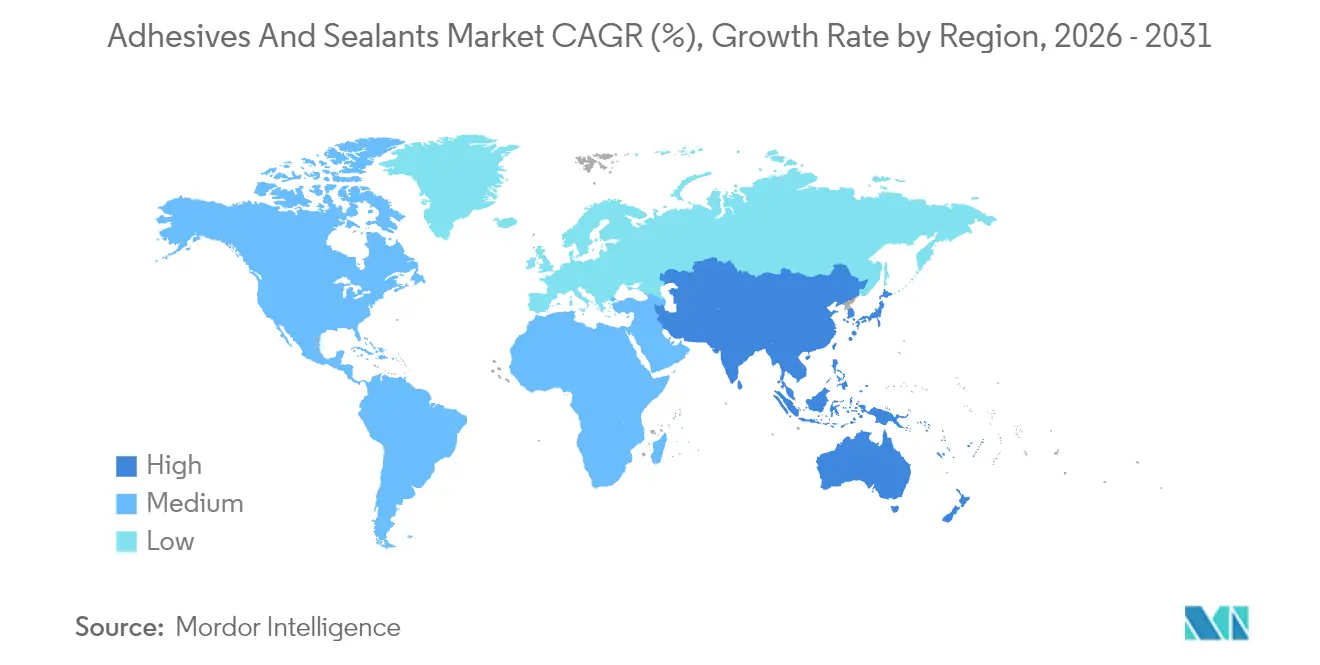

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos e Selantes por Mordor Intelligence

O tamanho do Mercado de Adesivos e Selantes em 2026 é estimado em USD 90,45 bilhões, crescendo a partir do valor de 2025 de USD 85,38 bilhões, com projeções para 2031 mostrando USD 120,67 bilhões, crescendo a um CAGR de 5,94% no período 2026-2031. Os ganhos expressivos decorrem da crescente demanda por soluções de colagem de alto desempenho que suportam a redução de peso em veículos, a embalagem automatizada para o comércio eletrônico e a construção modular. A pressão regulatória por formulações de menor emissão, especialmente no âmbito do Pacto Verde Europeu, está acelerando a transição para formulações à base de bio-insumos e com baixo teor de COV. A Ásia-Pacífico permanece o motor de crescimento, apoiada pela expansão industrial e pelos gastos em infraestrutura, enquanto a América do Norte e a Europa concentram-se em atualizações tecnológicas que atendam às rígidas normas de sustentabilidade. A fragilidade da cadeia de suprimentos de isocianatos e monômeros acrílicos continua a influenciar os preços, levando os produtores a diversificar as matérias-primas e a investir em rotas à base de bio-insumos. A dinâmica competitiva é cada vez mais moldada pelas tecnologias de silicone e reativas, que prometem durabilidade superior, maior resistência a temperaturas elevadas e melhores velocidades de processamento.

Principais Conclusões do Relatório

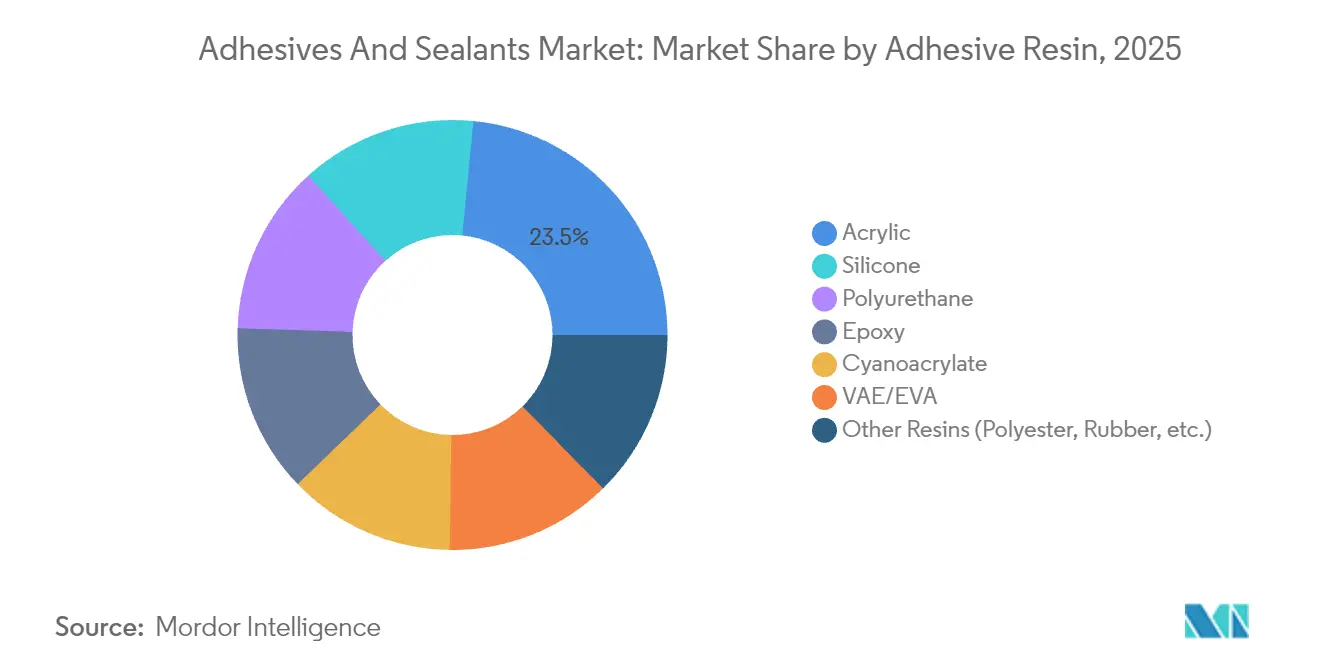

- Por resina, os acrílicos detinham 23,45% do mercado de adesivos e selantes em 2025, enquanto as resinas de silicone devem expandir-se a um CAGR de 8,23% no período 2026-2031.

- Por tecnologia, as soluções à base de água representaram 41,70% da receita em 2025, enquanto o setor de adesivos e selantes prevê que os sistemas reativos registrem o CAGR mais rápido de 7,98% até 2031.

- Por resina de selante, o silicone capturou 44,35% da receita em 2025, enquanto o setor de adesivos e selantes vê os selantes de poliuretano no caminho de um CAGR de 5,58% ao longo do período de previsão.

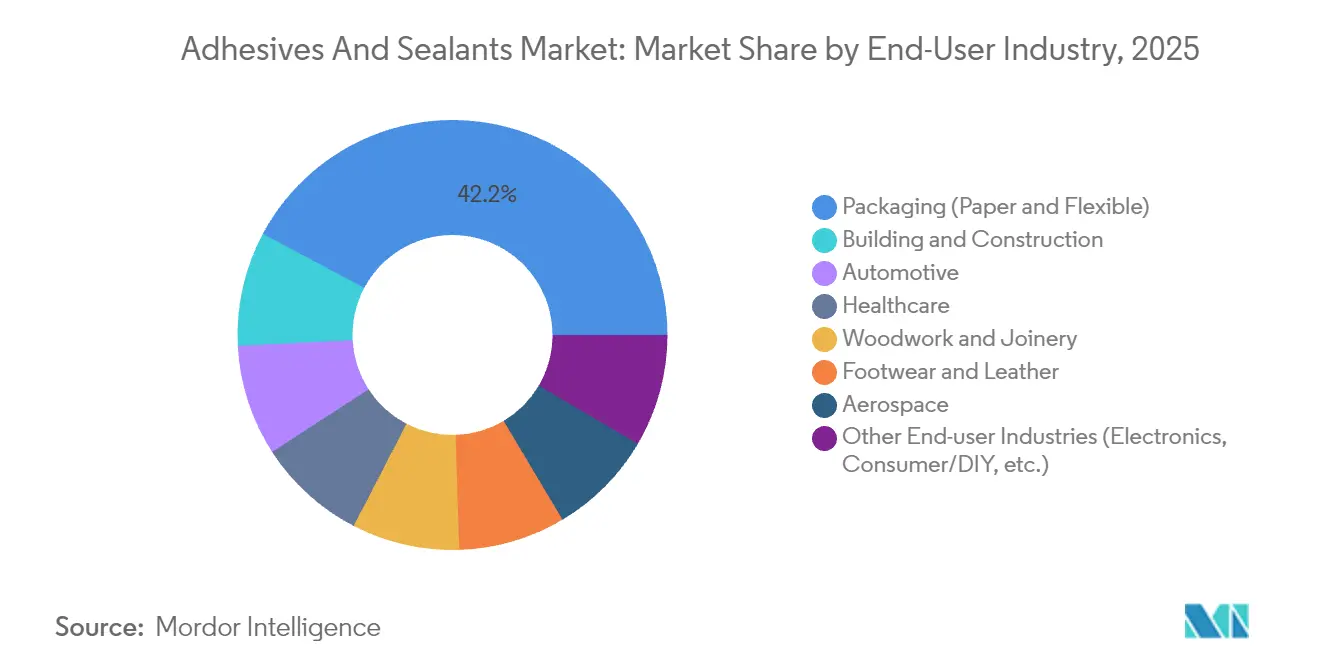

- Por usuário final, a embalagem liderou com 42,20% da participação do mercado de adesivos e selantes em 2025; a construção civil está projetada para crescer a um CAGR de 6,32% até 2031.

- Por geografia, a Ásia-Pacífico detinha 36,70% da participação do mercado de adesivos e selantes em 2025 e está crescendo a um CAGR de 6,44%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adesivos e Selantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Montagens de Veículos Multimateriais Leves Impulsionando a Adoção de Adesivos Estruturais | +1.40% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento Explosivo do Comércio Eletrônico Exigindo Soluções de Adesivos para Embalagens de Alto Desempenho Globalmente | +1.10% | Global | Curto prazo (≤ 2 anos) |

| Rápida Expansão dos Métodos de Construção Modular e Pré-fabricada na Ásia-Pacífico | +0.90% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pacto Verde da UE e Pressão Regulatória Global Acelerando Adesivos à Base de Bio-insumos e com Baixo Teor de COV | +1.20% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de Dispositivos Vestíveis na Área da Saúde Impulsionando Adesivos Reativos de Fusão a Quente de Grau Médico | +0.60% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Montagens de Veículos Multimateriais Leves Impulsionando a Adoção de Adesivos Estruturais

Os fabricantes de veículos elétricos estão substituindo soldas e rebites por adesivos estruturais para reduzir peso, melhorar o desempenho em colisões e possibilitar a união de alumínio, compósitos e aço de alta resistência[1]"Colagem Estrutural," Sika, automotive.sika.com . Os adesivos também fixam as carcaças das baterias, onde gerenciam o calor e fornecem isolamento elétrico. Os materiais de interface térmica dentro dos pacotes evitam a propagação térmica e prolongam a vida útil da bateria, criando um nicho especializado dentro do mercado de adesivos e selantes. As montadoras esperam que as tecnologias de colagem permaneçam dimensionalmente estáveis em amplas variações de temperatura e resistam à exposição a fluidos durante toda a vida útil do veículo. Tais requisitos rigorosos estão impulsionando os formuladores em direção a fusões a quente de poliuretano reativo e epóxis modificados que combinam resistência com flexibilidade. A crescente penetração de veículos elétricos atua, portanto, como um catalisador de demanda estrutural para o mercado de adesivos e selantes.

Crescimento Explosivo do Comércio Eletrônico Exigindo Soluções de Adesivos para Embalagens de Alto Desempenho Globalmente

O envio direto ao consumidor expõe as caixas a vibrações, umidade e extremos de temperatura, levando os proprietários de marcas a adotar sistemas de fusão a quente de alta aderência e à base de água que mantêm as embalagens seladas ao longo de cadeias logísticas complexas. A embalagem representa 43% do mercado de adesivos e selantes e continua a expandir-se à medida que os volumes do comércio eletrônico aumentam. Os padrões de sustentabilidade agora exigem adesivos compatíveis com os fluxos de reciclagem; Henkel e Packsize introduziram o Eco-Pax, uma fusão a quente à base de bio-insumos que pode reduzir as emissões de gases de efeito estufa em 32% por 340 milhões de caixas produzidas anualmente. As linhas automatizadas de montagem de caixas também exigem graus de baixa viscosidade que fluem a temperaturas reduzidas para economizar energia. A inovação neste impulsionador sustenta um crescimento constante de volume no mercado de adesivos e selantes.

Rápida Expansão dos Métodos de Construção Modular e Pré-fabricada na Ásia-Pacífico

A urbanização e a escassez de mão de obra estão acelerando a pré-fabricação, que depende de adesivos de cura rápida para painéis de parede, elementos de fachada e sistemas de piso fabricados em fábrica. A construção civil é o uso final de crescimento mais rápido, com um CAGR de 6,50%, e os produtos à base de silicone dominam as juntas externas devido à superior resistência a UV e à umidade. Os selantes de poliuretano e híbridos colam materiais diferentes, como concreto reforçado com fibra de vidro e madeira de engenharia, proporcionando integridade estrutural durante o transporte e a instalação. À medida que os governos da China, Índia e Sudeste Asiático financiam grandes programas habitacionais, a demanda por soluções de colagem resilientes aumenta proporcionalmente. Este desenvolvimento fortalece o consumo regional dentro do mercado de adesivos e selantes.

Pacto Verde da UE e Pressão Regulatória Global Acelerando Adesivos à Base de Bio-insumos e com Baixo Teor de COV

A próxima revisão do REACH de 2025 introduzirá regras químicas mais rígidas, incluindo proibições de PFAS e critérios de uso essencial que obrigam os fabricantes a reformular. Os limites de emissão de formaldeído em vigor a partir de agosto de 2026 restringem ainda mais as formulações à base de solvente[2]Serviço de Publicações da UE, "Regulamento da Comissão (UE) 2023/1464," eur-lex.europa.eu . Os produtores respondem com polímeros à base de amido, lignina e CO₂ capturado, como demonstrado pela parceria de reutilização de carbono entre Henkel e Celanese. Os selantes de silicone à base de bio-insumos certificados sob o REDcert2, como o ELASTOSIL eco, também ilustram a inovação impulsionada pela regulamentação. Os custos de conformidade são significativos, mas os pioneiros obtêm vantagem competitiva, reforçando a sustentabilidade como um motor de crescimento central para o mercado de adesivos e selantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadeias de Suprimentos Voláteis de Isocianatos e Monômeros Acrílicos Criando Pressões de Custo | -0.80% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações Ambientais Rigorosas Relativas às Emissões de COV | -0.60% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Baixo Custo de Substituição por Fixadores Mecânicos em Mercados Emergentes Limitando a Penetração | -0.40% | América Latina, África, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cadeias de Suprimentos Voláteis de Isocianatos e Monômeros Acrílicos Criando Pressões de Custo

As novas regras da UE exigem treinamento especial para qualquer pessoa que manuseie sistemas de poliuretano com mais de 0,1% de isocianato livre, adicionando custos administrativos e limitando o acesso de conversores menores. A escassez paralela no fornecimento de ácido acrílico eleva a volatilidade dos preços, levando os usuários finais a renegociar contratos trimestralmente. Os produtores se protegem localizando a aquisição de matérias-primas e adotando rotas à base de bio-insumos provenientes de óleos vegetais, mas essas medidas envolvem desembolsos de capital que pesam sobre as margens. Picos repentinos nos índices de matérias-primas repercutem nos preços a jusante, atrasando as aprovações de projetos na construção e no setor automotivo. O mercado de adesivos e selantes deve, portanto, navegar pela inflação de custos enquanto mantém o desempenho, um equilíbrio delicado que modera as perspectivas de crescimento.

Regulamentações Ambientais Rigorosas Relativas às Emissões de COV

O Distrito de Columbia limita o teor de COV em uma ampla gama de categorias de adesivos, espelhando regras semelhantes em estados dos EUA[3]Hal, "Redução de Emissões de COV," epa.gov . A proibição de PFAS em adesivos pelo Green Seal em 2025 aperta ainda mais a conformidade, forçando a reformulação e despesas adicionais com testes. Os produtos à base de solvente, valorizados por suas características de secagem rápida e alta resistência, enfrentam aceitação decrescente em favor de alternativas à base de água ou reativas. Os fabricantes investem em P&D para manter o desempenho sem exceder os limites de emissão, mas as transições tecnológicas levam tempo e recursos. Essas restrições moderam a expansão da demanda por linhas com alto teor de solvente, impondo um teto estrutural a parte do mercado de adesivos e selantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina Adesiva: Dominância do Acrílico Desafiada pela Inovação em Silicone

As resinas acrílicas geraram 23,45% da receita do mercado de adesivos e selantes em 2025, favorecidas pela ampla compatibilidade com substratos e custo moderado. No entanto, o CAGR de 8,23% do silicone no período 2026-2031 sinaliza uma mudança em direção a aplicações de alta temperatura e resistência às intempéries, notadamente em eletrônicos automotivos e fachadas de edifícios. A diferenciação de desempenho impulsiona essa mudança. Os adesivos de silicone mantêm elasticidade de −50 °C a 200 °C, permanecem eletricamente isolantes e resistem à degradação por UV, tornando-os adequados para conjuntos de LED e módulos de antena 5G. Os acrílicos respondem com formulações de próxima geração que curam mais rapidamente e colam plásticos de baixa energia superficial por meio de modificações de monômeros funcionais. O poliuretano permanece a escolha para juntas estruturais expostas a cargas dinâmicas, enquanto os cianoacrilatos atendem a usos médicos de precisão e de eletrônicos de consumo. Os epóxis à base de bio-insumos produzidos a partir de glicerol e lignina demonstram potencial em estágio inicial, sinalizando uma descarbonização gradual do setor de adesivos e selantes.

Por Tecnologia de Adesivos: Soluções à Base de Água Lideram a Transição Ambiental

Os sistemas à base de água detinham 41,70% da receita em 2025, auxiliados pela conformidade com os limites regionais de COV e pela adesão robusta em substratos porosos. Eles dominam a selagem de caixas de papelão ondulado, a laminação de rótulos e a montagem de móveis, todos subsegmentos críticos do mercado de adesivos e selantes. Os avanços em dispersão de polímeros reduzem os tempos de secagem, abordando as restrições históricas de velocidade em linhas automatizadas.

As tecnologias reativas entregam o CAGR mais rápido de 7,98% no setor de adesivos e selantes porque se reticulam em redes termofixas, atingindo resistência estrutural antes considerada exclusiva dos epóxis. As fusões a quente de poliuretano reativo fornecem resistência verde instantânea mais colagem química final após exposição à umidade, reduzindo o tempo de montagem para fabricantes de eletrodomésticos e de transporte. Os acrilatos curados por UV atendem a eletrônicos e dispositivos médicos onde a eliminação de solventes e o alto rendimento são essenciais. Os sistemas à base de solvente e à base de borracha persistem em usos de nicho, como acabamento interno automotivo e calçados, onde seu equilíbrio único de aderência e resistência ao descascamento compensa os obstáculos regulatórios.

Por Resina de Selante: A Versatilidade do Silicone Impulsiona a Liderança de Mercado

Os selantes de silicone capturaram 44,35% da receita em 2025 por meio de flexibilidade incomparável e durabilidade de 25 anos, especialmente em envidraçamento externo, fachadas cortina e estruturas de módulos solares. As novas ofertas com balanço de carbono, incluindo o ELASTOSIL eco, substituem o metanol convencional por biometanol de origem vegetal e reduzem as emissões do berço ao portão em até 40%. Os selantes de poliuretano seguem com um CAGR de 5,58%, impulsionados por aplicações de juntas de expansão em rodovias e ferrovias. Os selantes de látex acrílico atendem ao acabamento interior onde a pintabilidade e a baixa retração são valorizadas. As formulações híbridas de poliéter terminado em silano combinam a flexibilidade do silicone com a resistência do poliuretano, crescendo rapidamente em estruturas de transporte e de energia renovável. O aperto dos critérios LEED e BREEAM sobre emissões de COV favorece ainda mais as formulações de baixo odor, direcionando uma parcela significativa dos gastos futuros para formulações de selantes mais ecológicas dentro do mercado mais amplo de adesivos e selantes.

Por Setor do Usuário Final: A Dominância da Embalagem Reflete a Revolução do Comércio Eletrônico

A embalagem manteve uma participação de 42,20% no mercado de adesivos e selantes em 2025, apoiada pelo crescimento do varejo omnicanal e pela busca por fechamentos à prova de adulteração. Os formuladores estão comercializando fusões a quente como o Tecbond 214B, o primeiro grau totalmente certificado como biodegradável, feito com 44% de conteúdo à base de bio-insumos.

A construção civil registrará o CAGR mais rápido de 6,32% à medida que os códigos de construção sustentável exigem soluções de colagem duráveis e de baixa emissão. A eletrificação automotiva demanda adesivos termicamente condutores para conjuntos de baterias, enquanto o segmento de saúde busca fusões a quente reativas que substituam suturas e grampos no fechamento de feridas. Calçados, marcenaria e eletrônicos completam a demanda, cada um exigindo formulações personalizadas para equilibrar flexibilidade, velocidade e perfil ambiental.

Análise Geográfica

A Ásia-Pacífico gerou 36,70% da receita global em 2025 e está crescendo a um CAGR de 6,44%, impulsionada por megaprojetos de infraestrutura e pela relocalização das cadeias de suprimentos de eletrônicos para as nações da ASEAN. A China continua com investimentos em larga escala em ferrovias de alta velocidade e energia renovável, estimulando a demanda por selantes estruturais e sistemas de colagem de pás de turbinas eólicas. O Plano Nacional de Infraestrutura da Índia, no valor de USD 1,4 trilhão, canaliza o consumo de adesivos para estradas, aeroportos e habitação popular. A fabricação de eletrônicos no Vietnã e na Coreia do Sul aprofunda os requisitos regionais por adesivos de baixo vazio e alta condutividade térmica usados em semicondutores e painéis de exibição. Os produtos de silicone se beneficiam mais, dada a busca incessante por estabilidade térmica nesses setores, garantindo que a Ásia-Pacífico mantenha a primazia dentro do mercado de adesivos e selantes.

A América do Norte representa uma arena madura que enfatiza a diferenciação tecnológica e o alinhamento regulatório rápido. A produção de veículos elétricos nos EUA superou 1 milhão de unidades em 2024, aumentando o consumo de adesivos estruturais resistentes a colisões para pacotes de baterias e conjuntos de carroceria. O financiamento federal para pontes e banda larga eleva ainda mais a demanda por selantes de engenharia civil que permanecem flexíveis em climas extremos. A construção em estrutura de madeira no Canadá acelera a adoção de adesivos de poliuretano que melhoram a eficiência energética por meio de conjuntos herméticos. O mercado de adesivos e selantes mostra crescimento constante de dígito médio único à medida que os produtores oferecem alternativas à base de água compatíveis com os limites de COV da CARB e da EPA.

A Europa é moldada pelo apelo do Pacto Verde da UE por produtos neutros em carbono até 2050. Os fabricantes aceleram a transição para alternativas fenólicas à base de lignina e epóxis bio-renováveis para manter o acesso ao mercado. As plantas de pré-fabricação alemãs e nórdicas dependem de adesivos certificados de baixo teor de COV em módulos de madeira laminada cruzada, reforçando a demanda por silicone para vedação de janelas e fachadas. O mercado de adesivos e selantes na Europa se beneficia de expectativas rigorosas de qualidade, embora os custos de conformidade reduzam as margens de EBIT. As plantas de veículos na Europa Oriental ampliam os volumes de produção, aumentando os requisitos regionais de adesivos.

A América do Sul permanece uma arena pequena, mas dinâmica. O déficit habitacional do Brasil estimula programas sociais financiados pelo governo que canalizam selantes de silicone e acrílico para habitações de baixo custo. O setor de embalagens agrícolas da Argentina se beneficia de atualizações de fusão a quente para lidar com armazenamento prolongado e rotas de exportação. Os mineradores chilenos aplicam selantes híbridos que resistem à exposição a ácidos, adicionando nichos de crescimento dentro do mercado de adesivos e selantes.

O Oriente Médio e a África apoiam-se em ambições de infraestrutura como a cidade NEOM da Arábia Saudita e a ferrovia Lagos-Ibadan da Nigéria. Os climas severos recompensam os selantes de silicone e polissulfeto com elevada resistência a UV e abrasão por areia. As políticas de substituição de importações no Golfo incentivam plantas locais de adesivos, reduzindo os custos de frete e os prazos de entrega. No geral, os diversos cenários climáticos e regulatórios moldam linhas de produtos diferenciadas para os players regionais no mercado de adesivos e selantes.

Cenário Competitivo

O mercado de adesivos e selantes apresenta concentração altamente fragmentada. Os 10 principais players detêm menos de 45% da receita global. A unidade de Tecnologias de Adesivos da Henkel registrou vendas de EUR 10,79 bilhões em 2023 e EUR 5,48 bilhões no primeiro semestre de 2024, impulsionada por formulações centradas no cliente e posicionamento de marca em sustentabilidade. A H.B. Fuller expandiu-se para o fechamento de feridas e colagem de tecidos por meio das aquisições da Medifill e da GEM em dezembro de 2024, fortalecendo a exposição ao segmento médico de crescimento acelerado.

As alianças estratégicas visam à inovação de baixo carbono. Henkel e Covestro codesenvolvem encapsulantes de poliuretano usando polióis renováveis, buscando reduzir a contribuição de 40% da construção para as emissões globais. Da mesma forma, a Celanese fornece ácido acético à base de CO₂ capturado à Henkel para bio-adesivos que reduzem o conteúdo fóssil em 20%. Especialistas menores conquistam nichos de alta margem: a DELO investe 15% da receita em P&D, com foco em adesivos de grau óptico para módulos de câmera.

As fusões e aquisições permanecem ativas. A Saint-Gobain concordou em adquirir a Fosroc, com sede em Dubai, aprimorando os portfólios de produtos químicos para construção no Oriente Médio. O interesse de private equity persiste, evidenciado pela Onex adquirindo uma participação majoritária no fabricante de cartuchos Fischbach, sinalizando confiança na demanda por selantes relacionados à infraestrutura. Coletivamente, esses movimentos modelam um cenário onde escala, sustentabilidade e especialização coexistem na formação do mercado de adesivos e selantes.

Líderes do Setor de Adesivos e Selantes

Henkel AG & Co. KGaA

3M

Sika AG

H.B. Fuller Company

Arkema S.A. (Bostik)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A H.B. Fuller fortaleceu seu portfólio de cianoacrilatos de grau médico e adesivos para tecidos por meio da aquisição da Medifill Ltd. e de um acordo para adquirir a GEM S.r.l. Essa expansão estratégica está posicionada para aumentar sua competitividade no mercado de adesivos e selantes, atendendo à crescente demanda por soluções inovadoras.

- Novembro de 2024: Henkel e Celanese firmaram parceria para desenvolver adesivos usando CO₂ capturado, ampliando a disponibilidade de soluções de colagem com balanço de carbono negativo. Espera-se que essa colaboração impulsione a inovação e a sustentabilidade no mercado de adesivos e selantes, alinhando-se à crescente demanda por produtos ecologicamente corretos.

Escopo do Relatório do Mercado Global de Adesivos e Selantes

Adesivos são substâncias que unem ou colam duas ou mais superfícies entre si, aderindo a elas. São um tipo de material que proporciona coesão entre diferentes substratos, criando uma ligação durável e frequentemente permanente. Os adesivos são utilizados em diversas aplicações, desde o uso doméstico cotidiano até processos industriais e tecnológicos.

Selantes são materiais utilizados para preencher, vedar ou fechar lacunas e juntas para evitar a passagem de líquidos ou gases. Eles são projetados para fornecer uma barreira contra umidade, ar, poeira e outros elementos ambientais. Os selantes são comumente usados na construção, automotivo, aeroespacial e em outros setores para criar vedações herméticas e impermeáveis e fornecer isolamento e proteção.

O mercado de adesivos e selantes é segmentado por resina adesiva, tecnologia de adesivos, resina de selante, setor do usuário final e geografia. Por resina adesiva, o mercado é segmentado em poliuretano, epóxi, acrílico, silicone, cianoacrilato, VAE/EVA e outras resinas (poliéster, borracha, etc.). Por tecnologia de adesivos, o mercado é segmentado em adesivos à base de solvente, reativos, de fusão a quente, curados por UV e à base de água. O mercado é segmentado em silicone, poliuretano, acrílico, epóxi e outras resinas (betuminosas, polissulfeto, curáveis por UV, etc.) por resina de selante. Por setor do usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, calçados e couro, saúde, embalagem, marcenaria e carpintaria e outros setores do usuário final (eletrônicos, consumidor/faça você mesmo, etc.). O relatório também abrange o tamanho do mercado e as previsões para o mercado de adesivos e selantes em 27 países principais nas principais regiões. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Poliuretano |

| Epóxi |

| Acrílico |

| Silicone |

| Cianoacrilato |

| VAE / EVA |

| Outras Resinas (Poliéster, Borracha, etc.) |

| À Base de Solvente |

| Reativo |

| Fusão a Quente |

| Curado por UV |

| À Base de Água |

| Silicone |

| Poliuretano |

| Acrílico |

| Epóxi |

| Outras Resinas (Betuminosas, Polissulfeto Curáveis por UV, etc.) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagem (Papel e Flexível) |

| Marcenaria e Carpintaria |

| Outros Setores do Usuário Final (Eletrônicos, Consumidor/Faça Você Mesmo, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Malásia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Turquia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| África do Sul | |

| Argélia | |

| Restante do Oriente Médio e África |

| Por Resina Adesiva | Poliuretano | |

| Epóxi | ||

| Acrílico | ||

| Silicone | ||

| Cianoacrilato | ||

| VAE / EVA | ||

| Outras Resinas (Poliéster, Borracha, etc.) | ||

| Por Tecnologia de Adesivos | À Base de Solvente | |

| Reativo | ||

| Fusão a Quente | ||

| Curado por UV | ||

| À Base de Água | ||

| Por Resina de Selante | Silicone | |

| Poliuretano | ||

| Acrílico | ||

| Epóxi | ||

| Outras Resinas (Betuminosas, Polissulfeto Curáveis por UV, etc.) | ||

| Por Setor do Usuário Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Calçados e Couro | ||

| Saúde | ||

| Embalagem (Papel e Flexível) | ||

| Marcenaria e Carpintaria | ||

| Outros Setores do Usuário Final (Eletrônicos, Consumidor/Faça Você Mesmo, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Malásia | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Turquia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| África do Sul | ||

| Argélia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de adesivos e selantes?

O mercado de adesivos e selantes é avaliado em USD 90,45 bilhões em 2026 e está projetado para atingir USD 120,67 bilhões até 2031.

Qual região apresenta o crescimento mais rápido no mercado de adesivos e selantes?

A Ásia-Pacífico lidera com uma participação de receita de 36,70% em 2025 e um CAGR previsto de 6,44%, impulsionada pela expansão industrial e de infraestrutura.

Qual setor do usuário final domina a demanda do mercado de adesivos e selantes?

A embalagem comanda 42,20% da receita de 2025 devido ao aumento dos volumes do comércio eletrônico e à demanda por soluções de vedação sustentáveis.

Qual segmento de tecnologia está crescendo mais rapidamente?

Espera-se que as tecnologias de adesivos reativos registrem um CAGR de 7,98% entre 2026 e 2031, superando outras formulações.

Como as regulamentações estão afetando o desenvolvimento de produtos no mercado de adesivos e selantes?

Limites mais rígidos de COV e PFAS na UE e nos EUA impulsionam os fabricantes em direção a formulações à base de bio-insumos e de baixa emissão, reformulando as prioridades de P&D.

Quem são os principais players no mercado de adesivos e selantes?

Henkel AG & Co. KGaA, 3M, Sika AG, H.B. Fuller Company e Arkema são os principais players no mercado de adesivos e selantes.

Página atualizada pela última vez em: