Tamanho e Participação do Mercado de Release Liners

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Release Liners por Mordor Intelligence

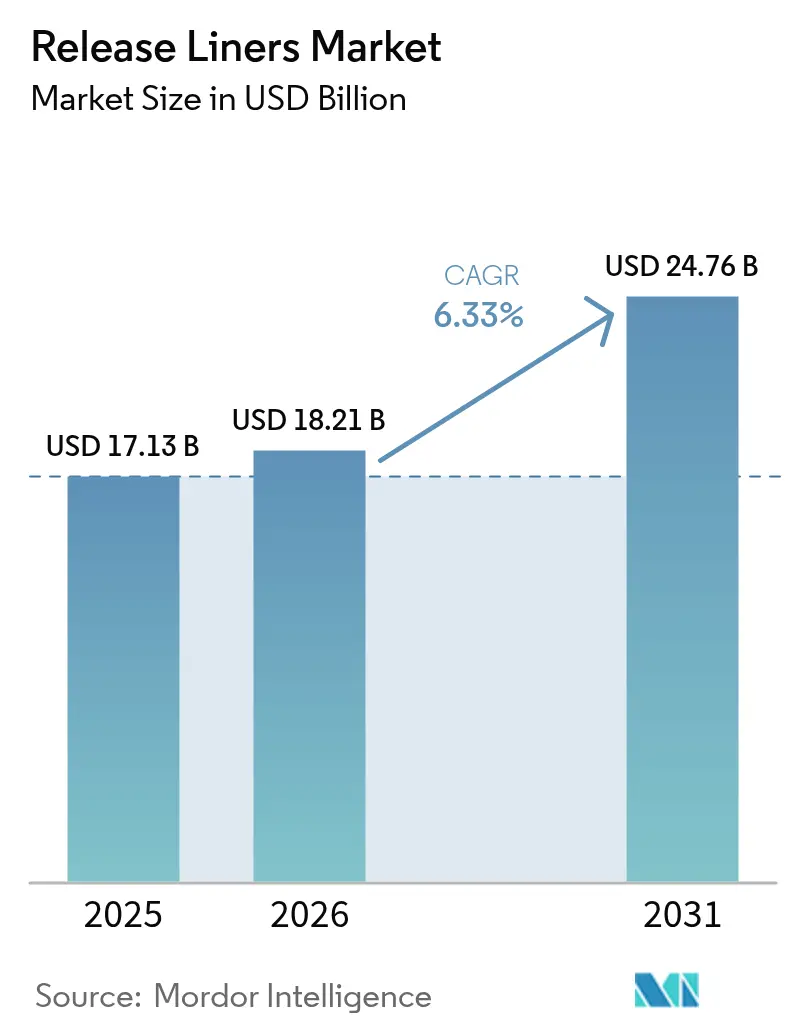

O tamanho do Mercado de Release Liners foi avaliado em USD 17,13 bilhões em 2025 e estima-se que cresça de USD 18,21 bilhões em 2026 para atingir USD 24,76 bilhões até 2031, a um CAGR de 6,33% durante o período de previsão (2026-2031). A demanda estável decorre da logística de comércio eletrônico, embalagens premium de alimentos e fitas industriais avançadas, todas as quais exigem desempenho de liberação consistente e tolerâncias dimensionais rigorosas. As etiquetas permanecem a aplicação âncora, mas dispositivos médicos, compósitos pré-impregnados e fitas para células de bateria estão se expandindo mais rapidamente e remodelando o mix de produtos em direção a construções de maior margem e intensivas em tecnologia. A dupla liderança da Ásia-Pacífico em volume e crescimento reforça as vantagens de escala de produção, ao mesmo tempo que expõe os proprietários de marcas ocidentais a riscos de concentração na cadeia de suprimentos. A inovação em materiais está se acelerando: o papel glassine ainda domina, mas as alternativas fílmicas e revestidas com polietileno estão crescendo rapidamente à medida que os conversores buscam resistência à umidade, ao calor e a produtos químicos sem sacrificar a reciclabilidade.

Principais Conclusões do Relatório

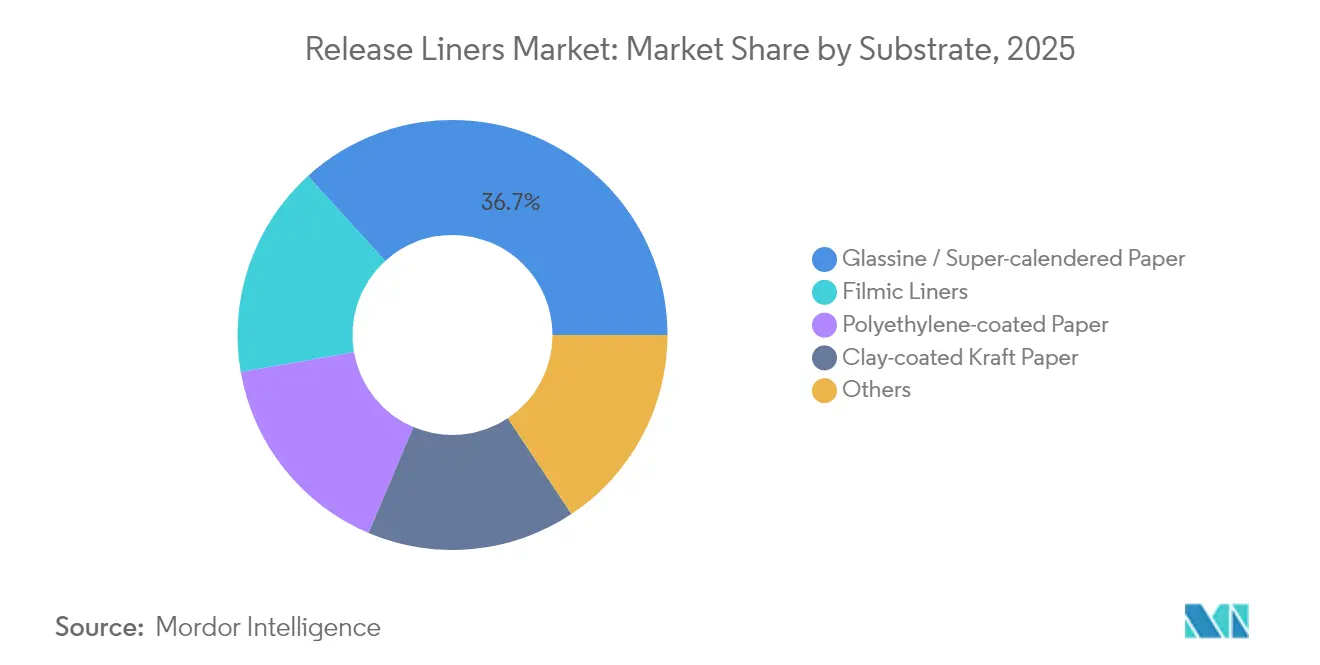

- Por substrato, o papel glassine/supercalandrado liderou com 36,74% da participação de mercado de release liners em 2025; os liners fílmicos têm previsão de expansão a um CAGR de 7,62% até 2031.

- Por agente de liberação, a química de silicone reteve 80,65% da participação de receita em 2025, enquanto os sistemas de fluoropolímero têm projeção de crescimento a um CAGR de 7,42% até 2031.

- Por aplicação, as etiquetas representaram 60,20% do tamanho do mercado de release liners em 2025; as aplicações médicas estão definidas para crescer mais rapidamente a um CAGR de 7,65% até 2031.

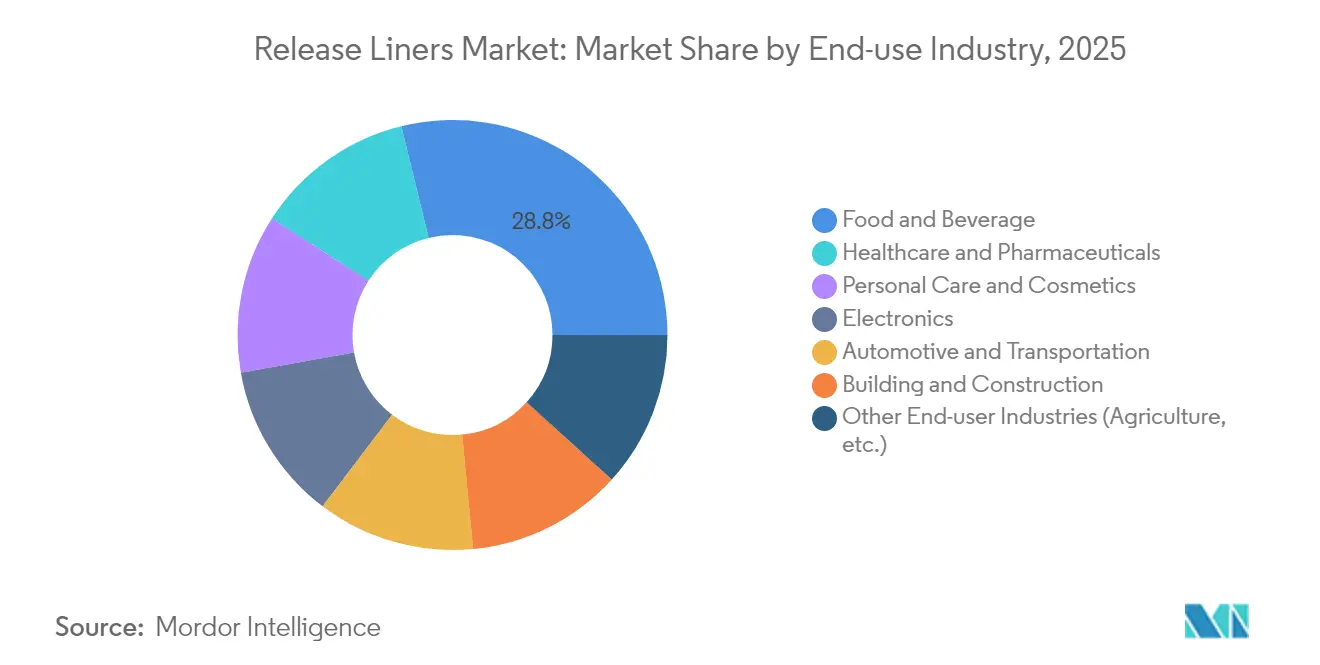

- Por setor de uso final, alimentos e bebidas detiveram 28,83% do tamanho do mercado de release liners em 2025, enquanto saúde e produtos farmacêuticos avançam a um CAGR de 7,78% até 2031.

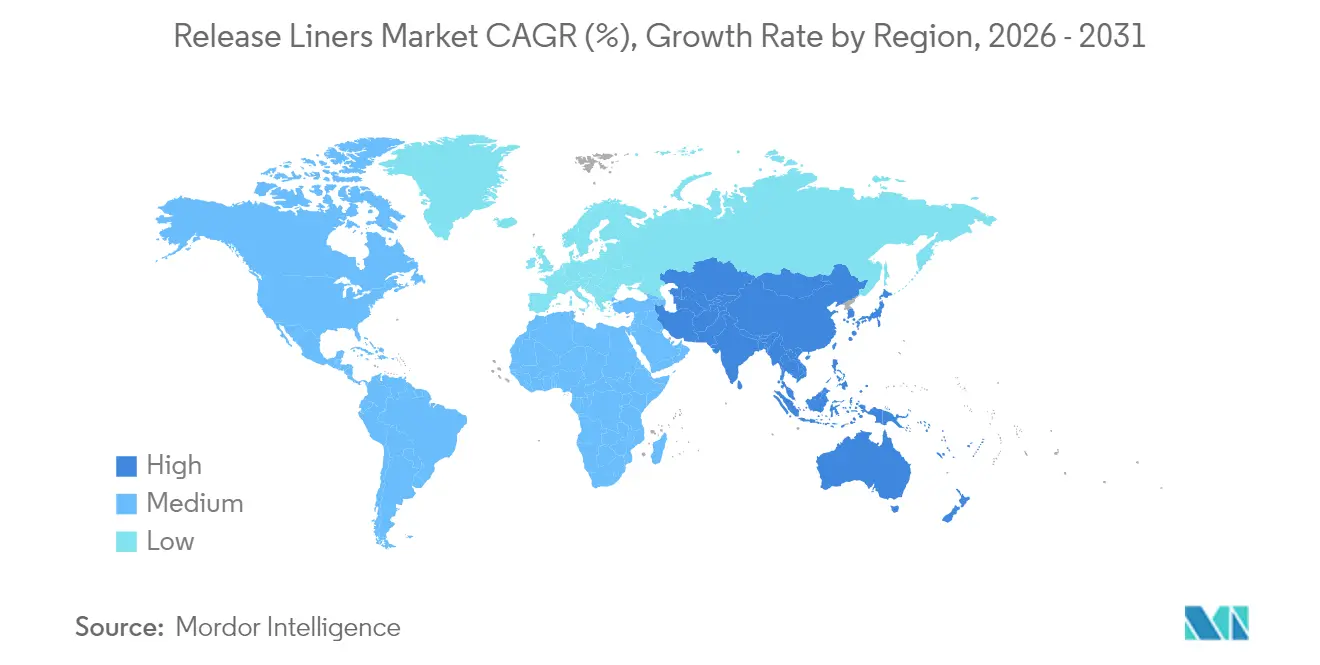

- Por geografia, a Ásia-Pacífico capturou 42,40% da participação de receita em 2025 e tem previsão de expansão a um CAGR de 7,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Release Liners

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Embalagens de Rótulo Limpo em Alimentos e Bebidas | +1.8% | América do Norte, UE, expansão global | Médio prazo (2 a 4 anos) |

| Expansão do Comércio Eletrônico Acelerando a Demanda por Etiquetas | +2.1% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de Fitas Higiênicas e Médicas Premium | +1.4% | Mercados desenvolvidos em todo o mundo | Médio prazo (2 a 4 anos) |

| Pré-impregnados para Aeroespacial e Energia Eólica que Necessitam de Liners Especiais | +0.9% | América do Norte, UE, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Adoção de Fitas para Eletrodos de Células de Bateria em Veículos Elétricos | +1.2% | Ásia-Pacífico como núcleo, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Embalagens de Rótulo Limpo em Alimentos e Bebidas

Os proprietários de marcas de alimentos e bebidas estão substituindo substratos branqueados e revestimentos à base de solventes por glassine não branqueado, silicones à base de água e químicas compostáveis que atendem às normas de contato direto com alimentos. O papel glassine de tom natural da LINTEC ilustra a mudança em direção a papéis minimamente processados que permitem fidelidade de impressão em rotogravura enquanto eliminam agentes de branqueamento óptico [1]LINTEC, "Papéis Glassine Naturais para Aplicações Alimentares," lintec.com. O desempenho funcional agora se estende à proteção de barreira contra gordura e umidade, permitindo transparência clara dos ingredientes sem migração de adesivo. Os conversores capazes de documentar a rastreabilidade capturam prêmios de preço à medida que os varejistas intensificam os critérios de sustentabilidade. A demanda por sistemas livres de PFAS está se espalhando da UE para a América do Norte, pressionando os fornecedores a escalar alternativas sem flúor que ainda liberem de forma limpa em altas velocidades de aplicação. Com alimentos e bebidas detendo 29,26% de participação em 2024, as atualizações iterativas de materiais repercutem rapidamente nos volumes globais e reforçam os obstáculos de qualificação de fornecedores.

Expansão do Comércio Eletrônico Acelerando a Demanda por Etiquetas

Os volumes de encomendas continuam crescendo com os modelos de clique e retirada, assinatura e entrega no mesmo dia. Os release liners devem funcionar em linhas automatizadas de impressão e aplicação que excedem 150 m/min, lidar com codificação de barras de dados variáveis e suportar variações de cadeia de frio de −20 °C a 40 °C. A força de liberação consistente e a planicidade da bobina minimizam o tempo de inatividade e as aplicações incorretas, influenciando diretamente o custo de atendimento por embalagem. As tendências de unboxing premium agora se estendem às remessas de supermercados omnicanal e de cuidados pessoais, impulsionando a demanda por etiquetas multicamadas com vernizes táteis e detalhes metálicos. Essas construções dependem de liners revestidos com precisão para proteger a integridade da tinta até o ponto de uso. O mercado de release liners, portanto, registra ganhos de volume além de uma mudança de valor em direção a suportes de papel e filme de alta especificação otimizados para robótica e equipamentos de inspeção por visão.

Adoção de Fitas Higiênicas e Médicas Premium

Produtos para cuidados crônicos, adesivos transdérmicos e sensores vestíveis requerem adesivos hipoalergênicos combinados com liners de baixo teor de extratáveis e barreiras oclusivas. Patentes recentes cobrindo matrizes adesivas carregadas com corticosteroides mostram como as camadas de liberação devem preservar a estabilidade do princípio ativo, mas descolar de forma limpa para precisão de dosagem. Os hospitais estão adotando fitas respiráveis com liners microperfurados que suportam a transmissão de vapor de umidade enquanto mantêm a integridade da bainha até a aplicação. A demografia global de envelhecimento e o reembolso de cuidados domiciliares impulsionam o volume, enquanto os rigorosos testes de biocompatibilidade ISO 10993 restringem a base de fornecedores qualificados. Esses fatores sustentam o CAGR de 7,91% projetado para usos médicos, proporcionando uma margem de lucro desproporcional para os conversores que dominam o revestimento em sala limpa e a inspeção por visão em linha.

Pré-impregnados para Aeroespacial e Energia Eólica que Necessitam de Liners Especiais

Fuselagens de compósitos, estruturas espaciais e pás de turbinas eólicas de múltiplos megawatts curam a até 180 °C e exigem liners que não encolham nem se tornem frágeis. Os sistemas HexPly da Hexcel dependem de liners de PET e poliimida de alta estabilidade que mantêm a planicidade durante os ciclos de autoclave. Na energia eólica, moldes de pás maiores requerem folhas de liberação ininterruptas superiores a 60 m, ressaltando a importância de bobinas com baixo índice de defeitos. A transição para pré-impregnados de bio-epóxi e fibra natural adiciona variabilidade química, pressionando os fornecedores de liners a validar o desempenho de liberação em novas químicas de resina. Esses programas de qualificação garantem posições de fornecimento por vários anos, criando fluxos de receita duradouros apesar dos padrões de pedidos cíclicos do setor de compósitos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Descarte de Resíduos de Release Liners | −0.8% | UE liderando, adoção global | Médio prazo (2 a 4 anos) |

| Volatilidade dos Preços de Celulose e Silicone | −1.1% | Mundial, usuários sensíveis a custos | Curto prazo (≤ 2 anos) |

| Migração para Rotulagem Sem Liner | −0.6% | América do Norte e UE como pioneiros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios no Descarte de Resíduos de Release Liners

O liner usado é amplamente destinado a aterros sanitários porque os resíduos de silicone dificultam a reciclagem padrão. O consórcio CELAB-Europe da FINAT tem como meta 75% de reciclagem até 2025, mas o progresso depende da logística de coleta e da demanda do mercado final por fibras recuperadas. A camada de barreira solúvel em água da Western Michigan University permite a remoção de silicone durante a polpação, mas a adoção comercial permanece limitada por adaptações de processos e custos de transporte de fardos. A planta do Sustana Group em Wisconsin demonstra viabilidade técnica, mas seu alcance geográfico é restrito. À medida que os esquemas de Responsabilidade Estendida do Produtor se expandem, os conversores enfrentam taxas crescentes que corroem a competitividade de preços em relação aos formatos sem liner ou reutilizáveis.

Volatilidade dos Preços das Matérias-Primas de Celulose e Silicone

Os preços da celulose de madeira mole flutuam com os inícios de construção habitacional e as variações cambiais, pressionando as margens dos produtores de glassine e papel kraft revestido com argila. A Statistics Canada registrou um aumento de 4,9% ano a ano nos índices de produtos químicos industriais em fevereiro de 2025, amplificando os custos dos elastômeros de silicone [2]Statistics Canada, "Índice de Preços de Produtos Industriais, fevereiro de 2025," statcan.gc.ca. A eletrificação automotiva e a demanda por encapsulantes solares restringem o fornecimento de siloxanos de base, forçando os revestidores menores a racionar volumes ou aceitar prêmios no mercado spot. Embora as ceras de base biológica e as resinas derivadas de 5-HMF mostrem potencial, os ciclos de qualificação são longos e os custos unitários permanecem acima dos insumos tradicionais. A volatilidade, portanto, incentiva compras antecipadas e contratos indexados que complicam a precificação de longo prazo para os usuários finais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Substrato: A Dominância do Papel Glassine Enfrenta Pressão de Inovação

O glassine reteve 36,74% de participação no tamanho do mercado de release liners em 2025 e continua a sustentar programas de etiquetas e fitas de alto volume graças à eficiência de custo, suavidade de superfície e aprovações de contato com alimentos da FDA. No entanto, o crescimento desacelera à medida que os proprietários de marcas especificam liners de gramatura mais baixa para reduzir as emissões de frete, corroendo a tonelagem mesmo quando a demanda em metros quadrados aumenta. Os papéis kraft revestidos com polietileno estão ganhando espaço em alimentos refrigerados e rotulagem ao ar livre, onde a resistência à umidade supera os tipos não revestidos. Os liners fílmicos feitos de BO-PET e BOPP estão se expandindo rapidamente em laminados eletrônicos, aeroespaciais e automotivos que curam a temperaturas acima do ponto de transição vítrea dos papéis celulósicos.

Os substratos alternativos dentro da categoria "Outros" estão ditando o ritmo: poliamida biaxialmente orientada, tecido de vidro revestido com PTFE e compósitos de celulose microfibrilada oferecem propriedades multifuncionais, como liberação antiestática, estabilidade térmica acima de 260 °C e repulpabilidade. A adoção permanece de nicho, mas eleva o preço médio de venda porque os conversores implementam linhas de revestimento de múltiplas passagens e tratamentos de plasma em linha para ancorar os agentes de liberação. Os fornecedores de glassine estão respondendo com variações com barreira aprimorada — não branqueado, metalizado ou preenchido com carbonato de cálcio — voltadas para embalagens de rótulo limpo. Essas mudanças iterativas garantem que o glassine permaneça relevante enquanto cede as fatias de crescimento mais rápido para filmes de engenharia.

Por Agente de Liberação: Liderança do Silicone Desafiada pela Inovação em Fluoropolímeros

Os sistemas de silicone controlaram 80,65% do mercado de release liners em 2025, sustentados por químicas de cura versáteis, baixa energia de superfície e abundante fornecimento de siloxanos de base. Os silicones UV catalisados por platina encurtam as janelas de cura, permitindo revestimento de alta velocidade a 1.000 m/min que sustenta a competitividade de preços. O tamanho do mercado de release liners para agentes à base de fluoropolímero é menor, mas avança a um CAGR de 7,42% porque as cadeias perfluoradas oferecem inércia química e força de liberação ultrabaixa, vitais em moldes de compósitos de alta temperatura e fitas adesivas agressivas.

A pressão regulatória sobre os produtos químicos PFAS está fomentando uma divisão: os fluoro-silicones tradicionais para aeroespacial mantêm a demanda, enquanto os setores de embalagens e higiene migram para vernizes de liberação acrílicos ou poliolefínicos. Fornecedores como a Hightower Products agora comercializam formulações sem PFAS personalizadas por viscosidade e resinas de ancoragem, equilibrando liberação limpa com reciclabilidade. Os produtores de silicone respondem com graus de migração controlada que minimizam a transferência de siloxano para filmes ópticos e wafers de semicondutores. A vantagem competitiva depende da capacidade analítica para verificar a migração em sub-ppm e acelerar a qualificação do cliente.

Por Aplicação: Dominância das Etiquetas Sustentada pelo Crescimento do Comércio Eletrônico

As etiquetas contribuíram com 60,20% da receita de 2025 e continuam a sustentar os volumes de base para todos os principais revestidores. Os centros de atendimento automatizados requerem liners com espessura uniforme e perfis de calibre rigorosos para que os aplicadores de alta velocidade mantenham uma precisão de registro de 0,2 mm. Os conversores especializados estão adicionando vernizes de toque suave táteis e detalhes de folha que exigem liners ultraplanos para evitar aprisionamento de ar, elevando o valor por metro quadrado. O segmento de etiquetas sozinho representou 60,20% da participação de mercado de release liners em 2025, ilustrando sua centralidade para o crescimento.

Os usos médicos, embora representem apenas uma participação de dígito único médio hoje, estão superando o crescimento geral a um CAGR de 7,65%. Adesivos transdérmicos, curativos hidrocoloides e tiras de teste microfluídicas requerem liners de baixa energia de superfície formulados para esterilização por gama ou óxido de etileno sem embaçamento. As aplicações gráficas se beneficiam de impressoras de látex e UV-inkjet que favorecem decalques removíveis, mas enfrentam risco de substituição por tecnologias de impressão direta em decoração de varejo. O setor de fitas, que vai desde vedação de construção até montagem de eletrônicos de consumo, permanece fragmentado; no entanto, os projetos de baterias para veículos elétricos e smartphones 5G exigem liners retardantes de chama com zero contaminação iônica.

Por Setor de Uso Final: Aceleração da Saúde Desafia a Liderança de Alimentos e Bebidas

Alimentos e bebidas detiveram 28,83% de participação no tamanho do mercado de release liners em 2025, gerada por etiquetas autoadesivas, filmes de tampa e folhas de liberação para panificação que requerem conformidade com a FDA e o Regulamento UE 1935/2004. As alegações de rótulo limpo e sem alérgenos estão incentivando listas de ingredientes mais curtas em etiquetas decorativas, estimulando a impressão variável de alta resolução que se beneficia de liners premium. Enquanto isso, saúde e produtos farmacêuticos, com previsão de CAGR de 7,78%, estão impulsionando projetos de qualificação para curativos respiráveis de poliuretano e gel de silicone.

Cuidados pessoais e cosméticos aproveitam a estética de embalagens premium — folhas metálicas, relevo, filmes holográficos — que exigem liners opticamente impecáveis. As aplicações automotivas e de transporte estão entrando em uma transição de materiais: fitas de colagem de módulos de bateria, tecidos de blindagem EMI e painéis de carroceria de compósitos leves especificam liners com resistência térmica elevada. Os fabricantes de eletrônicos usam liners de filme antiestático na produção de circuitos flexíveis para evitar adesão de poeira e descarga eletrostática. A construção civil permanece cíclica, mas as membranas de cobertura e as fitas de vidraçaria estrutural acrílica oferecem caminhos de expansão de nicho quando os inícios de construção residencial se recuperam.

Análise Geográfica

A Ásia-Pacífico dominou com 42,40% de participação de mercado em 2025 e tem projeção de crescimento a um CAGR de 7,31% até 2031, sustentada pela cadeia de suprimentos verticalmente integrada de celulose a revestimento da região e pela expansão do consumo da classe média. A China responde pela maior parte do incremento de tonelagem à medida que os conversores de embalagens ampliam a capacidade próxima aos centros de atendimento de comércio eletrônico, enquanto o Japão e a Coreia do Sul se especializam em liners de alta precisão para fábricas de semicondutores e montagem de células de bateria. Os incentivos governamentais para energia renovável também impulsionam a demanda por liners pré-impregnados na produção de pás de turbinas eólicas.

A América do Norte preserva uma base instalada considerável em aeroespacial, dispositivos médicos e embalagens para redes de alimentação rápida. Os Estados Unidos são o polo de desenvolvimento de fitas médicas aprovadas pela FDA, beneficiando-se de clusters em Minnesota, Massachusetts e Califórnia. O Canadá aproveita os abundantes recursos florestais para promover glassine e papel kraft revestido com argila certificados pelo FSC, alinhando-se com os mandatos de sustentabilidade dos varejistas. O boom de nearshoring do México incentiva as multinacionais a co-localizar instalações de revestimento de RFID, etiquetas e filmes próximas a plantas automotivas e de eletrônicos de consumo; o investimento de USD 100 milhões da Avery Dennison Corporation atesta esse impulso.

A Europa permanece a vanguarda regulatória, impulsionando metas de circularidade que recompensam os fornecedores capazes de certificar taxas de reciclagem de liners pós-consumo. A Alemanha lidera a inovação em fitas industriais ligada ao aliviamento de peso automotivo, enquanto a Itália e a França capitalizam em embalagens de luxo onde etiquetas de pequenos lotes e acabamento premium exigem liners de alta qualidade. Os países nórdicos influenciam os padrões globais de materiais ao exigir a eliminação gradual de PFAS e promover alternativas de base biológica. A Europa Oriental serve como um corredor de produção de custo efetivo abastecendo o mercado único da UE, embora as tensões geopolíticas ocasionalmente perturbem a logística de matérias-primas.

Análise da cadeia de valor

A cadeia de valor dos liners de liberação começa com matérias-primas a montante, incluindo pastas e papéis especiais (glassine, kraft revestido com argila e graus revestidos com PE), filmes polimérreos (BO-PET, BOPP e outros filmes de engenharia) e sistemas de liberação dominados por sistemas de silicone. Os participantes intermediários normalmente combinam revestimento (incluindo cura por UV/LED e térmica), conversão (corte, folheamento, microperfuração) e garantia de qualidade para força de liberação, controle de calibre e desempenho de baixa migração. A demanda a jusante está concentrada em rótulos sensíveis à pressão, seguidos por fitas, eletrônicos, médicos, higiene e usos industriais de compósitos/pré-impregnados, onde os requisitos de qualificação e rastreabilidade tornam mais rigorosa a seleção de fornecedores.

A distribuição geralmente ocorre por meio de redes de conversores e fornecimento direto a grandes produtores de rótulos e fitas, com a confiabilidade do fornecimento cada vez mais moldada pela volatilidade de insumos (pasta e silicone) e por restrições logísticas. Programas de circularidade estão surgindo como uma camada distinta do ecossistema: em agosto de 2024, a TLMI lançou a Liner Recycling Initiative (LRI) em colaboração com a CELAB North America, usando a Sustana Fiber como parceira de fábrica e a Resource Recycling Systems (RRS) para estabelecer as melhores práticas para desviar liners de papel revestidos com silicone dos aterros sanitários. Isso adiciona novos pontos de coordenação (coleta, agregação e especificações de reciclagem) que podem influenciar as operações dos conversores, o fornecimento regional e os caminhos de qualificação de clientes.

Cenário Competitivo

O Mercado de Release Liners é moderadamente consolidado, com os cinco maiores players controlando a maior parte da receita mundial. 3M, Avery Dennison Corporation, LINTEC Corporation, UPM e Loparex são os principais players do mercado. As áreas de foco estratégico incluem sustentabilidade e prontidão para automação. O compromisso público da 3M de encerrar a fabricação de PFAS até 2025 catalisa o realinhamento dos fornecedores em direção a agentes de liberação sem flúor. Os disruptores emergentes incluem empresas que desenvolvem alternativas sem liner e soluções de economia circular, com a tecnologia de microperfuração da Avery Dennison Corporation alcançando 30% de redução de CO2 e 40% de diminuição no uso de água. Os modelos de parceria estão crescendo entre fabricantes de substratos e inovadores em reciclagem para co-desenvolver esquemas de retorno em circuito fechado.

Líderes do Setor de Release Liners

Loparex

3M

Avery Dennison Corporation

LINTEC Corporation

UPM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O redesenho de produtos voltado à sustentabilidade e a viabilização da reciclagem estão criando espaço em branco para liners que mantêm o desempenho de liberação em alta velocidade, reduzindo o desperdício e possibilitando a recuperação de fibras ou materiais. Programas e atividades de consórcios, como a TLMI e a CELAB North America, além de ações de produtores como a Mondi, que direciona 95% dos resíduos de produção de liners de liberação como matéria-prima secundária (fevereiro de 2024), reforçam a demanda por soluções alinhadas com a logística de retorno e as restrições de repolpagem. No lado dos materiais, os fornecedores estão comercializando composições e construções de menor impacto, incluindo o lançamento pela Elkem Silicones dos silicones reciclados SILCOLEASE RE POLY (abril de 2025), e novos designs de liners à base de papel posicionados como recicláveis com papel.

Atualizações de fabricação e processos também estão abrindo oportunidades em segmentos de alta especificação, onde são exigidas tolerâncias dimensionais mais estreitas, baixa migração e cura avançada, especialmente em rótulos, produtos médicos, eletrônicos e fitas industriais. A UPM introduziu o papel-base de liberação UPM SCK Forte em março de 2026 com tecnologia de pré-revestimento voltada para melhor ancoragem do silicone e redução do consumo de silicone, abordando diretamente a sensibilidade de custo e desempenho ligada à volatilidade do preço do silicone. Em junho de 2026, a Evonik atualizou o equipamento de revestimento UV em seu Shanghai Innovation Park, passando de uma plataforma de 3 rolos para uma de 5 rolos, para melhor simular as condições de produção e apoiar a cura por LED, expandindo o conjunto de ferramentas para conversores e proprietários de marcas que buscam ciclos de qualificação mais rápidos para revestimentos de liners de liberação curáveis por UV/LED e uma tradução mais consistente em escala de produção.

Desenvolvimentos recentes do setor

- Julho de 2026: a Ahlstrom lançou o MaxLiner, um papel de liberação de alta transparência fabricado em sua fábrica em Jacarei, Brasil. O lançamento amplia as opções de fornecimento regional para graus de rotulagem PSA e apoia prazos de entrega mais curtos para conversores que atendem proprietários de marcas sul-americanos.

- Novembro de 2025: a Loparex concluiu a aquisição da Enterprise Coated Products Inc. O negócio fortalece a presença da Loparex em materiais revestidos especiais e adiciona capacidade de conversão e desenvolvimento de produtos relevante para aplicações de liners de liberação de alto desempenho.

- Julho de 2024: a Techlan apresentou um liner de liberação 100% reciclado, fabricado como um glassine Honey de 60 gsm, posicionado com uma pegada de CO2 substancialmente menor do que alternativas tradicionais. O lançamento do produto apoia programas de circularidade de liners e aumenta a pressão competitiva para qualificar papéis de liberação com conteúdo reciclado para conversores de rótulos e fitas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange liners de liberação vendidos como substratos revestidos que protegem as camadas adesivas até o uso e depois permitem uma liberação limpa em aplicações de rotulagem, fitas, gráficas, médicas e industriais.

Exclusões de escopo: excluímos o valor de rótulos acabados, fitas adesivas e produtos finais, e também não contamos equipamentos de revestimento ou serviços de revestimento como receita de mercado.

Visão geral da segmentação

- Por Substrato

- Glassine / Papel Supercalandrado

- Papel Revestido com Polietileno

- Liners Fílmicos

- Papel Kraft Revestido com Argila

- Outros (Filme de Polietileno Tereftalato Biaxialmente Orientado (BO-PET) revestido com polietileno, etc.)

- Por Agente de Liberação

- Silicone

- Fluoropolímero

- Não Silicone (Acrílico, Outros)

- Por Aplicação

- Etiquetas

- Gráficos

- Fitas

- Médico

- Industrial

- Outras Aplicações (Produtos de Higiene, etc.)

- Por Setor de Uso Final

- Alimentos e Bebidas

- Saúde e Produtos Farmacêuticos

- Cuidados Pessoais e Cosméticos

- Automotivo e Transporte

- Eletrônicos

- Construção Civil

- Outros Setores de Uso Final (Agricultura, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o mapeamento de onde os liners de liberação são consumidos e quais materiais são comumente usados, para que o modelo pudesse ser ancorado em grupos de demanda reais. Fontes públicas foram usadas para definir os limites externos, como estatísticas de comércio e produção de papel e filme, e a atividade ampla de embalagem e conversão.

Consultamos fontes como os dados comerciais da US International Trade Commission, o UN Comtrade, os dados de manufatura do US Census Bureau, as estatísticas industriais do Eurostat e artigos técnicos publicados em periódicos que abrangem materiais sensíveis à pressão e revestimento de silicone. Também utilizamos relatórios anuais de empresas, apresentações a investidores, sites de associações e imprensa de renome para entender adições de capacidade, mudanças de produto (de papel para filme) e comentários sobre preços. Em alguns casos, assinaturas pagas de dados financeiros de empresas e bancos de dados de patentes foram usadas para esclarecer o foco do produto e a intensidade de inovação. Estes são apenas exemplos ilustrativos, e muitas outras fontes públicas também foram usadas durante a coleta e verificação cruzada de dados.

Entrevistas primárias e pesquisas

Conversas primárias foram realizadas com executivos, chefes funcionais e gerentes de toda a cadeia de valor, incluindo produtores de liners, fornecedores de materiais, conversores e grandes usuários finais em rótulos, fitas e usos médicos. Como se trata de um mercado global, as informações foram verificadas em APAC, EMEA e Américas, para que os padrões de consumo regional, as mudanças de mix e as faixas de preço típicas pudessem ser validadas antes da finalização das premissas.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 12% | APAC: 49% |

| Nível médio: 51% | Líderes funcionais/de unidade: 38% | EMEA: 32% |

| Participantes menores: 14% | Gerentes: 50% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, em que a atividade de embalagem e conversão, juntamente com os sinais de consumo de papel e filme, foram usados para reconstruir a demanda endereçável de liners por região, e depois traduzidos em valor usando faixas de preço típicas para os principais tipos de liner. Para manter os totais realistas, também corroboramos o resultado com aproximações seletivas bottom-up, como sinais de receita de fornecedores amostrados, verificações de canal com conversores e verificações simples de volume vezes preço médio de venda para aplicações-chave.

Algumas entradas práticas que moldaram o modelo incluíram tendências de demanda de labelstock, consumo de fitas em usos industriais, o mix de liners de papel versus filme, a adoção de revestimento de silicone versus não silicone, e a movimentação de preços observada, ligada aos custos de pasta e polímero. Onde os dados diretos eram escassos, as lacunas foram tratadas aplicando taxas de penetração conservadoras a partir de entrevistas e, em seguida, testando a sensibilidade para que nenhuma premissa isolada pudesse desviar o total além do razoável.

Para a previsão, foi usada a análise de cenários, apoiada por opiniões de especialistas sobre a velocidade de mudança do mix e a progressão esperada de preços. As taxas de crescimento foram então revisadas em relação a indicadores de manufatura regionais e atividade de uso final, para que a curva final permanecesse consistente com o que compradores e fornecedores descreveram como alcançável.

Validação de dados e ciclo de atualização

Os resultados foram verificados de mais de uma maneira, para que contagens excessivas ou insuficientes evidentes pudessem ser detectadas precocemente. Os totais de mercado foram comparados com sinais independentes, como mudanças de capacidade relatadas, fluxos comerciais para substratos-chave e tendências de demanda declaradas nos principais usos finais, e quaisquer grandes variações foram então revisadas e ajustadas com justificativa clara.

Antes da aprovação final, o modelo passa por uma revisão de analista em múltiplas etapas, em que premissas, conversões de unidades e tratamento de moeda são reverificados. Se um número parecer fora do padrão, os entrevistados são recontatados para confirmar o fator determinante, e as premissas são atualizadas de acordo. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final é concluída pouco antes da entrega, para que os clientes recebam a visão mais atual.

Tamanho do mercado de liners de liberação da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para liners de liberação frequentemente não coincidem, porque cada editora delimita o mercado de forma diferente, e as premissas de preço e mix também são atualizadas em cronogramas diferentes. As diferenças também aparecem quando uma estimativa é ancorada em uma construção de demanda baseada em unidades e outra é principalmente uma curva orientada por tendências, que não é verificada em relação a sinais de consumo.

Algumas cifras externas parecem agrupar valores adjacentes de adesivos, labelstock ou conversão, e também aplicam preços médios mais amplos que diluem os liners especiais, mas a Mordor Intelligence contabiliza apenas as vendas de liners de liberação e exclui rótulos acabados, fitas e valor de conversão a jusante, mesmo quando os liners são utilizados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,21 bilhões de USD (2026) | |

| Consultoria Global A | 10,90 bilhões de USD (2024) | Usa um ano-base anterior e parece aplicar preços combinados entre os tipos de liner, o que pode comprimir o valor se os liners filmicos e especiais não forem separados dos liners de papel convencionais. |

| Editora do Setor B | 12,70 bilhões de USD (2024) | Provavelmente reflete uma lente de aplicação mais restrita, centrada na demanda por rótulos, e uma progressão de preços conservadora, o que pode subestimar o consumo médico, industrial e de liners de filme de maior especificação. |

A dispersão nos valores publicados é explicada principalmente pelo que é incluído como receita exclusiva de liners, pelo ano-base escolhido e por como o mix de produtos e os preços são atualizados ao longo do tempo. Ao vincular o modelo a sinais de demanda observáveis e, em seguida, verificar o resultado com checagens de realidade de preço e mix guiadas por entrevistas, o número final permanece rastreável a etapas repetíveis que podem ser revisadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de release liners?

Espera-se que o tamanho do Mercado de Release Liners atinja USD 18,21 bilhões em 2026 e cresça a um CAGR de 6,33% para atingir USD 24,76 bilhões até 2031.

Qual segmento de substrato detém a maior participação?

O glassine/outros papéis supercalandrados detiveram 36,74% da receita global em 2025, permanecendo o substrato dominante apesar da pressão de participação das alternativas fílmicas.

Por que as aplicações médicas estão crescendo mais rapidamente do que outros segmentos?

A demanda regulatória por materiais biocompatíveis, o crescimento dos adesivos transdérmicos vestíveis para liberação de medicamentos e o envelhecimento da população estão impulsionando um CAGR de 7,65% para usos médicos até 2031.

Qual é a importância da Ásia-Pacífico no mercado de release liners?

A Ásia-Pacífico comandou 42,40% da participação de receita em 2025 e é a região de crescimento mais rápido com um CAGR projetado de 7,31%, beneficiando-se de cadeias de suprimentos integradas e mercados consumidores em expansão.

Quais são os principais desafios de sustentabilidade para os release liners?

A gestão de resíduos encabeça a lista porque os liners revestidos com silicone são difíceis de reciclar; os esquemas de Responsabilidade Estendida do Produtor na UE estão pressionando os fornecedores em direção a soluções recicláveis, compostáveis ou sem liner.

Página atualizada pela última vez em: