Tamanho e Quota do Mercado de Adesivos para Telhados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

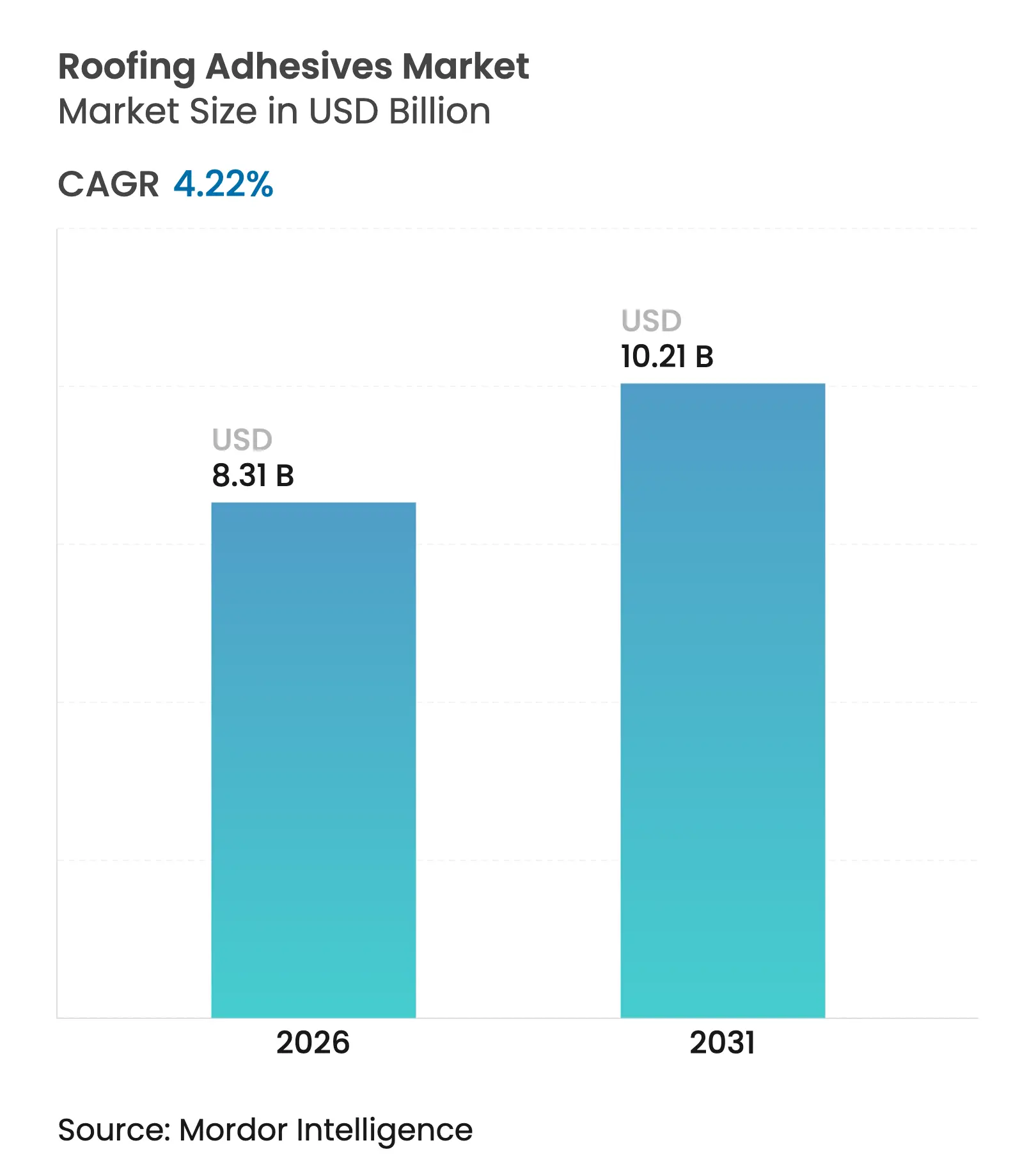

| Tamanho do Mercado (2026) | 8.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

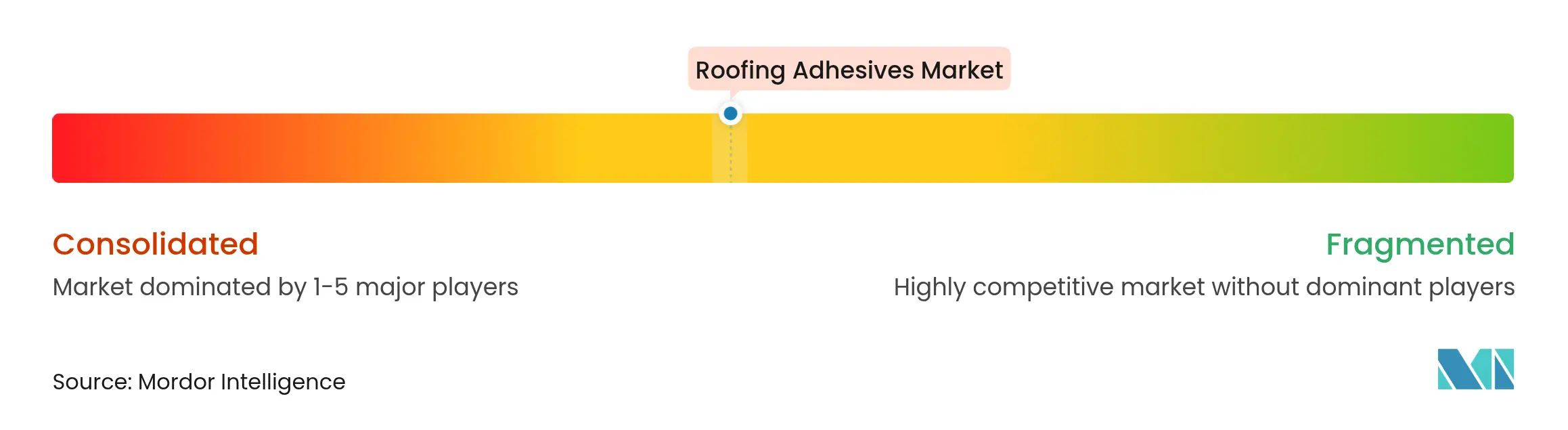

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos para Telhados pela Mordor Intelligence

O tamanho do mercado de adesivos para telhados em 2026 é estimado em USD 8,31 mil milhões, crescendo a partir do valor de 2025 de USD 7,97 mil milhões, com projeções para 2031 a indicar USD 10,21 mil milhões, crescendo a um CAGR de 4,22% entre 2026 e 2031. A expansão reflete a gravitação do setor da construção em direção a sistemas de ligação de alto desempenho e alinhados com o meio ambiente, que aceleram a instalação e resistem a condições meteorológicas severas. Ciclos consistentes de renovação de telhados em economias maduras, o desenvolvimento de infraestruturas em países em vias de desenvolvimento e normas de poupança de energia mais rigorosas combinam-se para elevar a procura de montagens à base de adesivos. Os empreiteiros valorizam a eliminação de penetrações por fixadores, o melhor perfil de resistência ao vento e as poupanças de mão de obra possibilitadas por tecnologias de ligação controladas em fábrica. Os fornecedores de materiais respondem com químicas híbridas e matérias-primas de base biológica que cumprem os próximos limites de COV de solventes, salvaguardando simultaneamente a integridade a longo prazo das juntas. O agregado destas forças posiciona o mercado de adesivos para telhados para um crescimento estável e com margens crescentes ao longo da década.

Principais Conclusões do Relatório

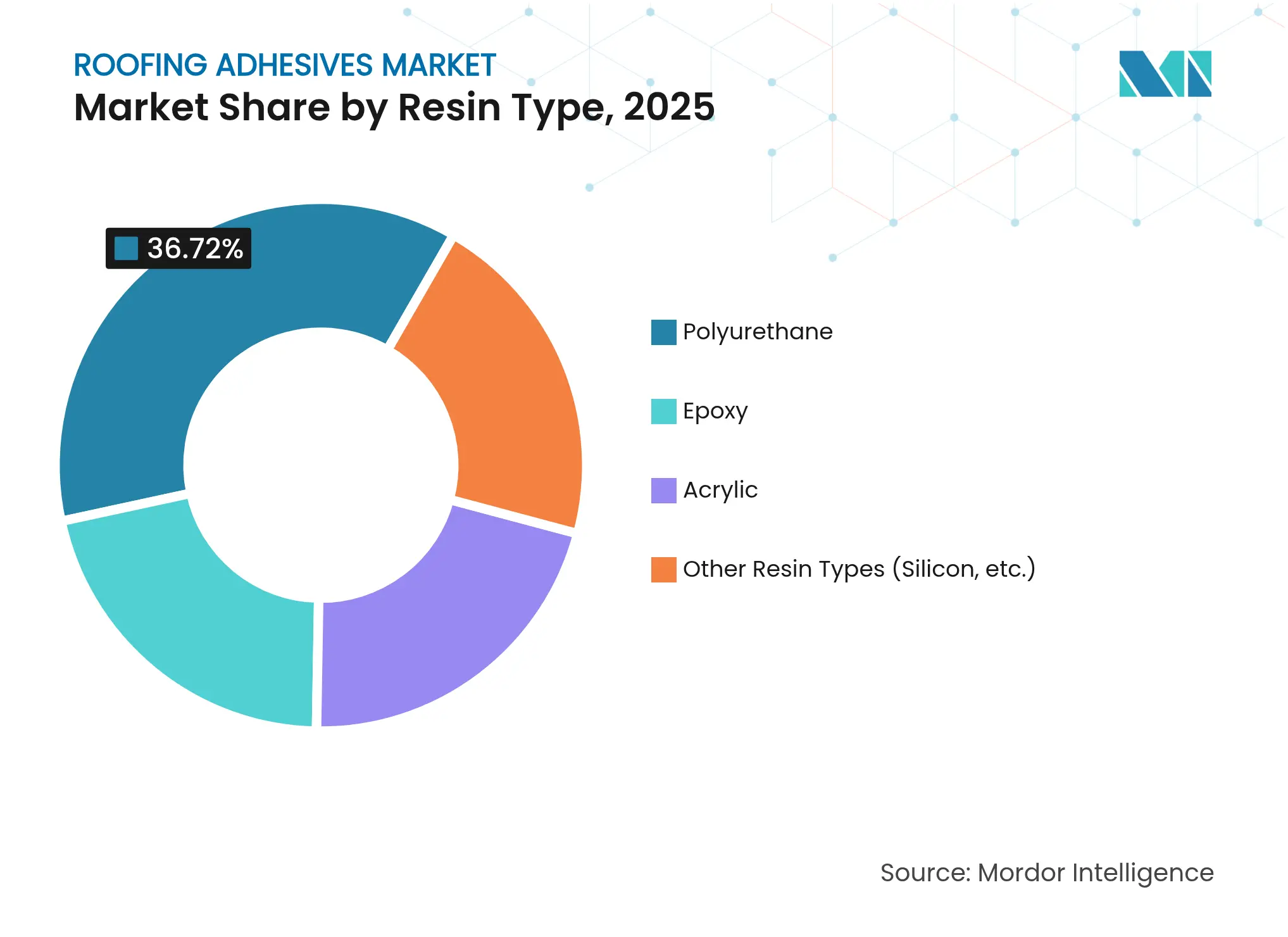

- Por tipo de resina, o poliuretano liderou com uma quota de receitas de 36,72% em 2025; estima-se que o epóxi se expanda a um CAGR de 5,35% até 2031.

- Por tecnologia, os sistemas de base aquosa captaram uma quota de 45,28% do tamanho do mercado de adesivos para telhados em 2025; prevê-se que as tecnologias reativas e de fusão a quente cresçam a um CAGR de 4,74% até 2031.

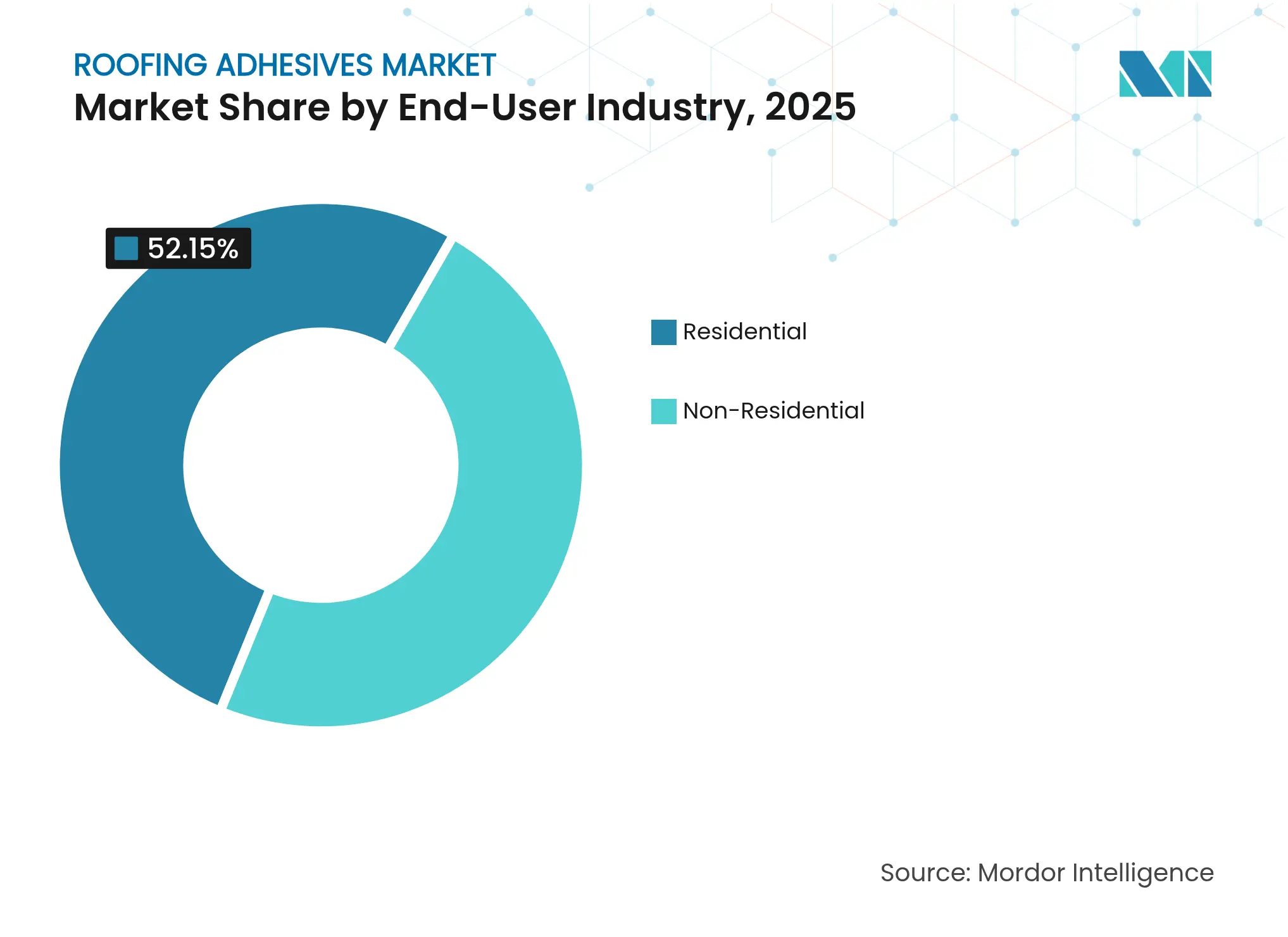

- Por indústria do utilizador final, o setor residencial representou uma quota de 52,15% do tamanho do mercado de adesivos para telhados em 2025; o setor não residencial está a avançar a um CAGR de 5,05% até 2031.

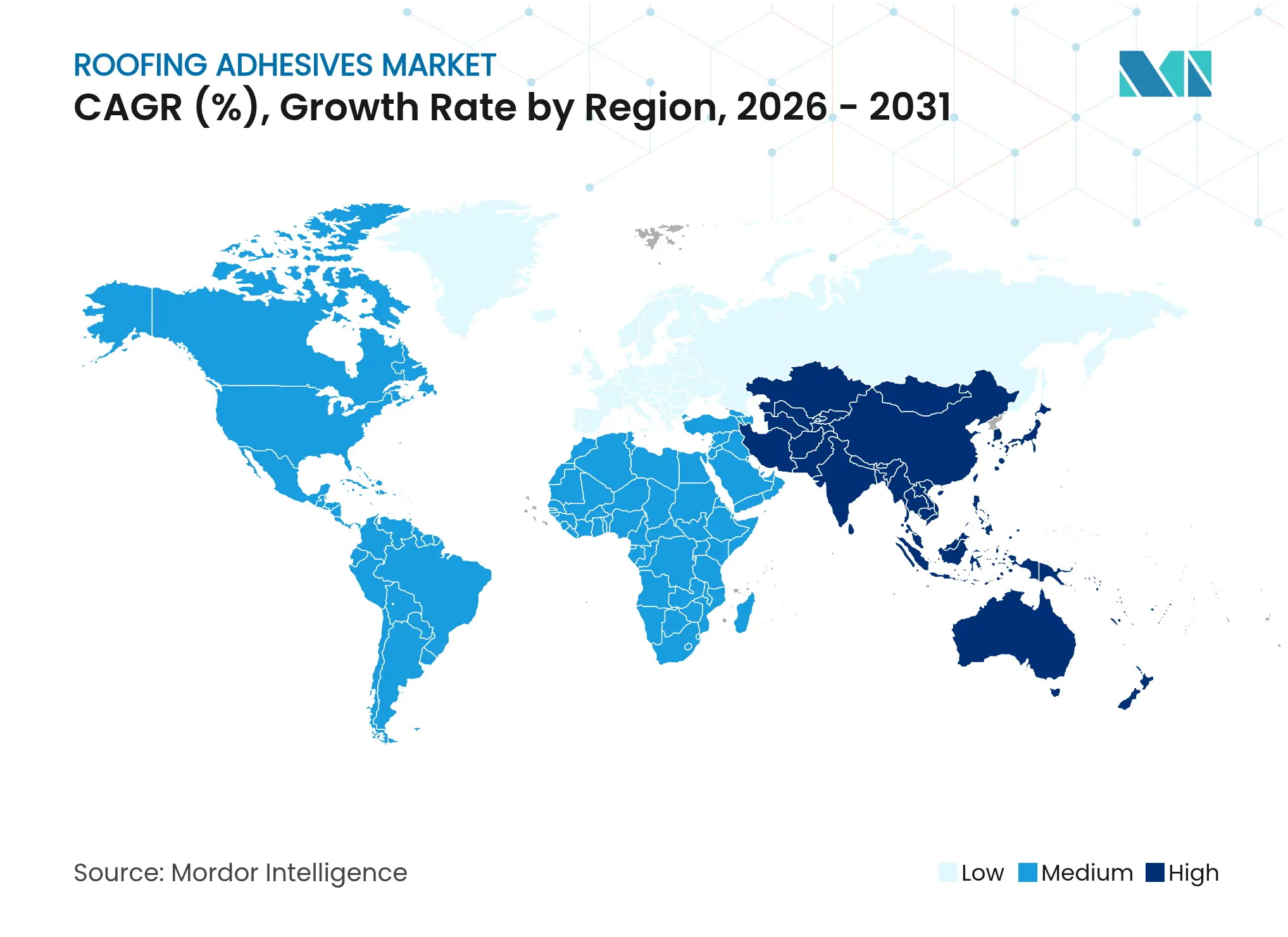

- Por geografia, a Ásia-Pacífico detinha 44,83% do tamanho do mercado de adesivos para telhados em 2025 e está a avançar a um CAGR de 4,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Adesivos para Telhados

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento global da indústria da construção | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Mudança acelerada da fixação mecânica para adesivos | +0.9% | América do Norte e UE, em expansão para a APAC | Médio prazo (2–4 anos) |

| Procura de sistemas de telhado energeticamente eficientes e leves | +0.8% | Global, liderado por mercados desenvolvidos com normas de construção sustentável | Longo prazo (≥ 4 anos) |

| Urbanização rápida a impulsionar a procura de renovação de telhados em economias em desenvolvimento | +0.7% | Núcleo da APAC, com extensão ao MEA e à América Latina | Médio prazo (2–4 anos) |

| Ascensão da construção modular pré-fabricada fora do local com painéis de adesivo pré-aplicados | +0.5% | América do Norte e UE, adoção precoce em centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Global da Indústria da Construção

As despesas com construção continuam a expandir-se, impulsionando o mercado de adesivos para telhados para cima. As novas torres comerciais nas principais cidades asiáticas requerem membranas totalmente aderidas que toleram vento ao nível de tufões. Os projetos de renovação de telhados nos Estados Unidos, que excedem 80% da procura interna, sustentam o consumo de base mesmo durante as pausas económicas. Os investimentos públicos em infraestruturas verdes acrescentam mais volume porque as montagens ligadas cumprem melhor os objetivos de vedação ao ar do que os sistemas mecânicos. A Corporação Financeira Internacional associa a redução do carbono operacional a envolventes de alto desempenho, ligando a adoção de adesivos aos fluxos de capital ESG[1]Corporação Financeira Internacional, "Construir Resiliência na Construção," ifc.org. Os empreiteiros, entretanto, preferem sistemas de aplicação líquida que encurtam os calendários de trabalho e evitam os riscos de aplicação por tocha, reforçando a procura de longo horizonte para o mercado de adesivos para telhados.

Mudança Acelerada da Fixação Mecânica para Adesivos

Os testes de furacão mostram que os telhados de camada única totalmente aderidos dissipam a força de levantamento pelo vento ao longo de toda a membrana, superando os fixadores de parafuso e placa. Os proprietários de edifícios na Flórida costeira especificam, por isso, cordões de espuma de poliuretano de dois componentes que criam ligações contínuas sem perfurações na membrana. As renovações europeias também se afastam dos fixadores metálicos à medida que as atualizações dos códigos de energia apertam os limiares de infiltração de ar. Os custos de remoção mecânica durante a renovação de telhados motivam ainda mais os proprietários a adotar adesivos que deixam os substratos intactos para trabalhos futuros de sobreposição. Os avanços em equipamentos — como aplicadores de pulverização de alta produção — reduzem os tempos de instalação, tornando a mudança económica mesmo com margens de proposta apertadas. Estes ganhos práticos e regulatórios convergem, acelerando a penetração de montagens com adesivos em todo o mercado de adesivos para telhados.

Procura de Sistemas de Telhado Energeticamente Eficientes e Leves

Os mandatos de telhados frios impulsionam membranas líquidas refletivas que dependem de ligantes elastoméricos especializados. Os painéis de poliisocianurato sem TCPP da GAF ligam-se com novas espumas de baixa densidade que mantêm o valor R enquanto reduzem a carga morta. Os fornecedores de adesivos devem garantir resistência coesiva a temperaturas de serviço de -40 °C a 80 °C, resistindo também à migração de plastificantes das membranas de PVC. Os construtores que perseguem pontos LEED selecionam acrílicos de base aquosa com baixo teor de COV que passam nos testes GREENGUARD Gold. A adoção de coberturas solares agrava estas necessidades porque as camadas de adesivo devem suportar ciclos térmicos concentrados sob módulos fotovoltaicos. Coletivamente, estes objetivos de desempenho canalizam a procura premium para químicas avançadas, reforçando a captura de valor no mercado de adesivos para telhados[2]"Refletividade Térmica de Membranas de Poliuretano Brancas," Revista Ingeniería de Construcción, revistainingenieriadeconstruccion.cl.

Urbanização Rápida a Impulsionar a Procura de Renovação de Telhados em Economias em Desenvolvimento

As cidades de segundo nível da China estão agora a renovar blocos habitacionais da década de 1990, substituindo folhas de betume por membranas SBS ancoradas por poliuretanos de cura por humidade que toleram a humidade das monções. A Missão Cidades Inteligentes da Índia desencadeia renovações de edifícios públicos que especificam emulsões aquosas de baixo odor para minimizar a perturbação dos inquilinos. Os urbanistas em Jacarta e na Cidade de Ho Chi Minh adotam plataformas de aço leve, necessitando de adesivos flexíveis que acomodem a grande oscilação dos edifícios. A Corporação Financeira Internacional estima que a construção nos mercados emergentes deve mobilizar USD 1,5 biliões até 2035 para atingir os objetivos de descarbonização, um pipeline que integra adesivos em cada montagem de telhado energeticamente eficiente. À medida que os investimentos em infraestruturas se propagam pelas cadeias de abastecimento, o mercado de adesivos para telhados assegura uma âncora de crescimento estrutural.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas petroquímicas | -0.6% | Global, com maior impacto nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Regulamentações de COV de solventes cada vez mais restritivas | -0.4% | América do Norte e UE, em expansão para a APAC | Médio prazo (2–4 anos) |

| Falhas de ligação por ciclo térmico em climas extremos | -0.3% | Global, concentrado em regiões com temperaturas extremas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas Petroquímicas

A produção de adesivos depende de cadeias de acrilato e isocianato suscetíveis a choques geopolíticos e interrupções em refinarias. Um aumento acentuado do preço do petróleo comprime as margens porque os formuladores não conseguem reajustar imediatamente os contratos anuais de telhados. Os fornecedores regionais com integração a montante em óxido de propileno gerem melhor as oscilações, pressionando os independentes no mercado de adesivos para telhados. Alguns produtores cobrem-se através de polióis de base biológica, mas a capacidade limitada significa que os prémios persistem. As flutuações cambiais nas economias dependentes de importações acrescentam mais uma camada de imprevisibilidade, complicando o planeamento de inventário para os distribuidores que já enfrentam condições de crédito apertadas. Estas incertezas nos custos unitários travam a aceleração do mercado a curto prazo, mesmo que os fundamentos a longo prazo se mantenham positivos.

Regulamentações de COV de Solventes Cada Vez Mais Restritivas

A Regra 1168 da Califórnia limita agora os COV dos adesivos para membranas de camada única a 250 g/L, com cortes mais profundos previstos para 2028. Limites comparáveis espalham-se pela Região de Transporte de Ozono do Nordeste, estabelecendo efetivamente um padrão nacional de facto. O controlo do REACH da UE sobre os di-isocianatos acima de 0,1% obriga à reformulação das linhas de poliuretano legadas. O cumprimento das normas exige novos equipamentos de distribuição, formação de trabalhadores e dispendiosos testes de emissões por terceiros. Os fabricantes de menor dimensão correm o risco de perder distribuição se não conseguirem financiar estas transições. Na Ásia emergente, os governos replicam as diretrizes ocidentais, alargando o encargo de conformidade a nível mundial. O requisito acelera a adoção de sistemas de base aquosa e de fusão a quente reativa, mas acrescenta uma fricção de custos que modera o crescimento para o mercado de adesivos para telhados em geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O Poliuretano Detém a Escala, o Epóxi Desbloqueia Nichos de Alta Resistência

Os adesivos de poliuretano capturaram uma quota de mercado de adesivos para telhados de 36,72% em 2025, porque a sua elasticidade absorve o movimento do tabuleiro e o choque térmico com perda coesiva mínima. Curam de forma fiável numa ampla gama de humidade, tornando-os elementos essenciais tanto em telhas residenciais como em montagens comerciais de camada única. As formulações de epóxi crescem a um CAGR de 5,35% e ampliarão a sua posição onde a resistência à tração e à descamação supera a flexibilidade, especialmente em telhados metálicos sujeitos a tráfego pedonal ou cargas pontuais. Os silicones, embora modestos em volume, protegem instalações críticas que enfrentam exposição contínua a temperaturas superiores a 150 °C, como as casas de geradores de centros de dados. As restrições aos di-isocianatos na Europa inclinam a procura incremental para híbridos de epóxi impulsionados por mandatos de formação em segurança dos trabalhadores. As famílias de poliuretano parcialmente de base biológica da Covestro podem abrandar a erosão de quota, mas a paridade de custos com o PU petroquímico permanece distante. Estas mudanças confirmam que a inovação em resinas continuará a definir o ritmo competitivo dentro do mercado de adesivos para telhados.

Os empreiteiros que equilibram preço e desempenho ainda recorrem ao PU para a renovação de telhados de declive acentuado porque as técnicas de aplicação familiares reduzem os erros em campo. A adoção de epóxi acelera onde os códigos impõem limiares de levantamento que excedem os das montagens fixadas mecanicamente. As garantias de telhados superiores a 30 anos especificam cada vez mais químicas de dupla cura que misturam a velocidade do cianoacrilato com a durabilidade do epóxi, comprimindo o tempo de paragem em centros logísticos que não podem arriscar a entrada de água. Os fornecedores de resinas, entretanto, expandem os serviços de personalização, adaptando as janelas de módulo e de tempo aberto para acomodar as variações de temperatura sazonal. Tal agilidade de formulação sustenta a fidelidade à marca, influenciando os comportamentos de compra em toda a indústria de adesivos para telhados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia: Os Sistemas de Base Aquosa Lideram o Cumprimento de COV, as Plataformas Reativas Perseguem a Velocidade

As formulações de base aquosa representaram 45,28% do mercado de adesivos para telhados em 2025, apoiadas pelos ventos regulatórios favoráveis e pela aversão dos proprietários ao odor dos solventes. Os avanços nas emulsões de polímeros proporcionam agora resistência ao corte outrora só alcançável com cloropenos de base solvente, abrindo vias de substituição em membranas TPO totalmente aderidas. Os equipamentos de pulverização que atomizam acrílicos de alto teor de sólidos a baixas pressões reduzem ainda mais as emissões no local de trabalho, ajudando os empreiteiros a cumprir as licenças de qualidade do ar urbano sem atrasos no calendário. As linhas de fusão a quente reativa e de cura por UV registam um CAGR de 4,74% porque as fábricas que produzem cassetes de telhado modulares exigem resistência de ligação em minutos para manter o tempo de ciclo. Os sistemas UV integram inspeção em linha onde a fluorescência revela vazios de aplicação antes de os painéis saírem da linha de montagem.

As tecnologias de base solvente recuam à medida que as regras estaduais e nacionais se endurecem; contudo, persistem em climas frios onde o látex de base aquosa pode congelar. Os fornecedores respondem com emulsões de grau invernal estabilizadas por pacotes anticongelantes, alargando a aplicabilidade sazonal e erodindo os nichos residuais dos solventes. Os aplicadores de campo apreciam as espumas de cura por humidade que se expandem para preencher as irregularidades do tabuleiro, eliminando reparações de substrato que consomem tempo. Tais linhas de espuma incluem agora kits de cartuchos pré-gasificados que reduzem o desperdício e simplificam os cálculos de rendimento. Os medidores de fluxo digitais fixados a proporcionadores de dois componentes melhoram a precisão do rácio de cura, um requisito quando as garantias excedem 20 anos. Em conjunto, estes avanços reforçam as plataformas de base aquosa e reativas como os dois motores de crescimento dentro do mercado de adesivos para telhados.

Por Indústria do Utilizador Final: O Volume Residencial Domina, o Valor Não Residencial Cresce

A renovação de telhados residenciais mantém uma quota de 52,15% do tamanho do mercado de adesivos para telhados em 2025, alicerçada no ciclo de substituição interminável de telhas de asfalto e membranas de declive reduzido em moradias unifamiliares. Os retalhistas de bricolagem promovem selantes de poliuretano embalados em salsicha de folha que reduzem o desperdício de plástico, expandindo a adoção pelos proprietários. No entanto, a procura não residencial avança 5,05% anualmente à medida que os objetivos ESG corporativos aceleram as renovações de telhados frios em torres de escritórios e armazéns de logística. Os hospitais e os centros de dados preferem sistemas totalmente aderidos para controlo de fugas sob equipamentos críticos, elevando o gasto médio em adesivos por metro quadrado.

Os programas de infraestruturas governamentais, como as subvenções de modernização de escolas dos Estados Unidos, estipulam critérios de baixo COV que orientam a contratação pública para linhas de base aquosa e de base biológica. As instalações industriais na Índia e no Vietname selecionam sistemas de cura por humidade tolerantes à elevada humidade do substrato, evitando o tempo de paragem da produção associado à secagem do tabuleiro. As consolidações de capital privado de empreiteiros de cobertura agregam poder de compra, encorajando descontos negociados que influenciam a hierarquia de marcas dentro do mercado de adesivos para telhados. Em contrapartida, os fornecedores agrupam adesivos com primários compatíveis e revestimentos de proteção para caminhada para garantir o controlo de especificação em toda a montagem do telhado. Estas dinâmicas de ecossistema elevam os segmentos não residenciais como os geradores de valor mais rápido na indústria de adesivos para telhados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A quota de 44,83% da Ásia-Pacífico sublinha a sua centralidade no mercado de adesivos para telhados, e o seu CAGR de 4,71% até 2031 confirma um impulso de expansão incomparável. A China renova conjuntos habitacionais pré-fabricados erguidos durante a década de 1990, substituindo camadas de alcatrão em degradação por folhas SBS ligadas com poliuretano de cura por humidade para cumprir as atualizações de resiliência sísmica. O impulso da Índia vem do boom de armazéns no âmbito do regime do Imposto sobre Bens e Serviços, onde as membranas TPO ligadas com emulsões aquosas de baixo COV eliminam os riscos de incêndio perto de mercadorias armazenadas. A Indonésia e o Vietname implantam telhados de poliolefina termoplástica totalmente aderidos em novas fábricas de semicondutores que requerem interiores sem partículas. Os produtores regionais, como a unidade de adesivos da Nippon Soda, aproveitam a proximidade aos centros de matérias-primas petroquímicas, reduzindo os custos de frete e aguçando a competição contra as multinacionais neste nó vital do mercado de adesivos para telhados.

A América do Norte proporciona receitas estáveis devido ao ciclo maduro de renovação de telhados e à reconstrução após tempestades severas. O Código Internacional de Construção dos Estados Unidos agora faz referência às tabelas de resistência ao vento ASCE 7-22, levando os arquitetos em corredores de furacões a especificar fixação adesiva em zonas de alto risco fixadas mecanicamente, elevando ainda mais o mercado de adesivos para telhados. O Conselho Nacional de Pesquisa do Canadá defende envolventes de edifícios prontas para emissões líquidas zero, fomentando a adoção de membranas líquidas de poliuretano refletivas em conselhos escolares que devem cumprir os objetivos de energia provinciais. O México ganha tração nos parques industriais automóveis construídos com tolerâncias de tempo de paragem próximas de zero, utilizando espumas de epóxi de cura rápida entregues em barris de cartão pressurizado que evitam os direitos de importação de cilindros de aço.

A Europa segue com um crescimento moderado mas consistente, ligado às diretivas do Pacto Ecológico que exigem uma renovação profunda do parque edificado existente. O subsídio federal KfW da Alemanha recompensa os telhados de baixa permeabilidade, orientando os empreiteiros para adesivos de base aquosa que atingem classificações Sd < 0,3 m. Os promotores de logística do Reino Unido padronizaram envolventes EPDM pré-ligadas em fábricas utilizando linhas de cura por UV que garantem a adesão ao longo de transições complexas de parapeitos. O decreto RE2020 de França impõe a divulgação do carbono no ciclo de vida, estimulando a procura de poliuretano de origem biológica com 40% de carbono renovável, como foi pioneirizado pela BASF. Os países nórdicos dependem de adesivos de silicone para estações de investigação ártica que enfrentam invernos de -50 °C, demonstrando a amplitude dos nichos de desempenho que sustentam a inovação e a dispersão dentro do mercado de adesivos para telhados.

Panorama Competitivo

O mercado de adesivos para telhados situa-se numa banda de concentração moderada. A Sika consolida a sua posição com a aquisição da Parex e o arranque em 2024 da sua fábrica em Singapura, proporcionando stock regional de híbridos de PU de base aquosa adaptados à humidade tropical. A BASF canaliza as matérias-primas de óleo residual do ChemCycling para precursores de MDI que alimentam a sua linha de coberturas Elastan, oferecendo aos utilizadores finais uma narrativa de redução do carbono no Âmbito 3. A 3M expande o seu portefólio de patentes em torno de fitas adesivas de pressão acrílicas para telhados, permitindo a aplicação em tempo frio sem primário, uma diferenciação que ressoa com os instaladores sindicalizados encarregados de concluir telhados em janelas de inverno apertadas.

A Carlisle Companies alarga a sua pilha vertical, adquirindo a MTL Holdings para integrar metal de orla e kits de acessórios adesivos, garantindo o bloqueio de especificação desde a barreira de vapor até à tampa de cumeeira. A aquisição da FOSROC pela Saint-Gobain por USD 1,025 mil milhões alarga o acesso à distribuição na Ásia-Pacífico e traz a química do metil-metacrilato que tolera velocidades rápidas de transportadores em fábricas modulares. O desafiante emergente ICP Group lança cartuchos de cura por humidade de base biológica comercializados sob a marca Polyset, capturando renovadores de telhados orientados para a sustentabilidade nos estados do Sun Belt.

Líderes da Indústria de Adesivos para Telhados

Sika AG

3M

Dow

Arkema

H.B. Fuller Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Junho de 2025: A Sika inaugurou um centro tecnológico e instalação de produção de última geração em Pune, Maharashtra, Índia, dedicado à produção de adesivos de alta qualidade, incluindo adesivos para telhados. O estabelecimento dos novos laboratórios de I&D e capacidades de produção visa responder à procura crescente e acelerada no mercado indiano.

- Março de 2025: A H.B. Fuller introduziu uma tecnologia inovadora concebida para transformar as instalações de cobertura comercial, promovendo simultaneamente a sustentabilidade ambiental. O Millennium PG-1 EF ECO 2, um adesivo para telhados de alto desempenho, elimina o uso de agentes de expansão químicos ao utilizar gases atmosféricos de ocorrência natural.

Âmbito do Relatório Global do Mercado de Adesivos para Telhados

O relatório do mercado de adesivos para telhados inclui:

| Epóxi |

| Poliuretano |

| Acrílico |

| Outros Tipos de Resina (Silicone, etc.) |

| Base Aquosa |

| Base Solvente |

| Outras Tecnologias (Reativa / Fusão a Quente, etc.) |

| Residencial | |

| Não Residencial | Comercial |

| Institucional e Industrial | |

| Infraestrutura |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Resina | Epóxi | |

| Poliuretano | ||

| Acrílico | ||

| Outros Tipos de Resina (Silicone, etc.) | ||

| Por Tecnologia | Base Aquosa | |

| Base Solvente | ||

| Outras Tecnologias (Reativa / Fusão a Quente, etc.) | ||

| Por Indústria do Utilizador Final | Residencial | |

| Não Residencial | Comercial | |

| Institucional e Industrial | ||

| Infraestrutura | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Adesivos para Telhados?

O tamanho do mercado de adesivos para telhados é de USD 8,31 mil milhões em 2026 e está projetado para atingir USD 10,21 mil milhões até 2031 a um CAGR de 4,22%.

Que tipo de resina domina o mercado de adesivos para telhados?

O poliuretano domina com uma quota de mercado de 36,72% em 2025 devido à sua flexibilidade e resistência às intempéries.

Por que razão as tecnologias de adesivos de base aquosa estão a ganhar quota?

Os sistemas de base aquosa já detêm uma quota de 45,28% porque cumprem as regulamentações de COV cada vez mais restritivas e proporcionam resistência de ligação adequada para a maioria dos telhados residenciais e comerciais.

Que região oferece a oportunidade de crescimento mais rápido?

A Ásia-Pacífico lidera tanto em dimensão como em crescimento, avançando a um CAGR de 4,71% até 2031, impulsionada pela urbanização e pelos investimentos em infraestruturas.

Página atualizada pela última vez em: