Tamanho e Participação do Mercado de Revestimentos para Tubulações

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

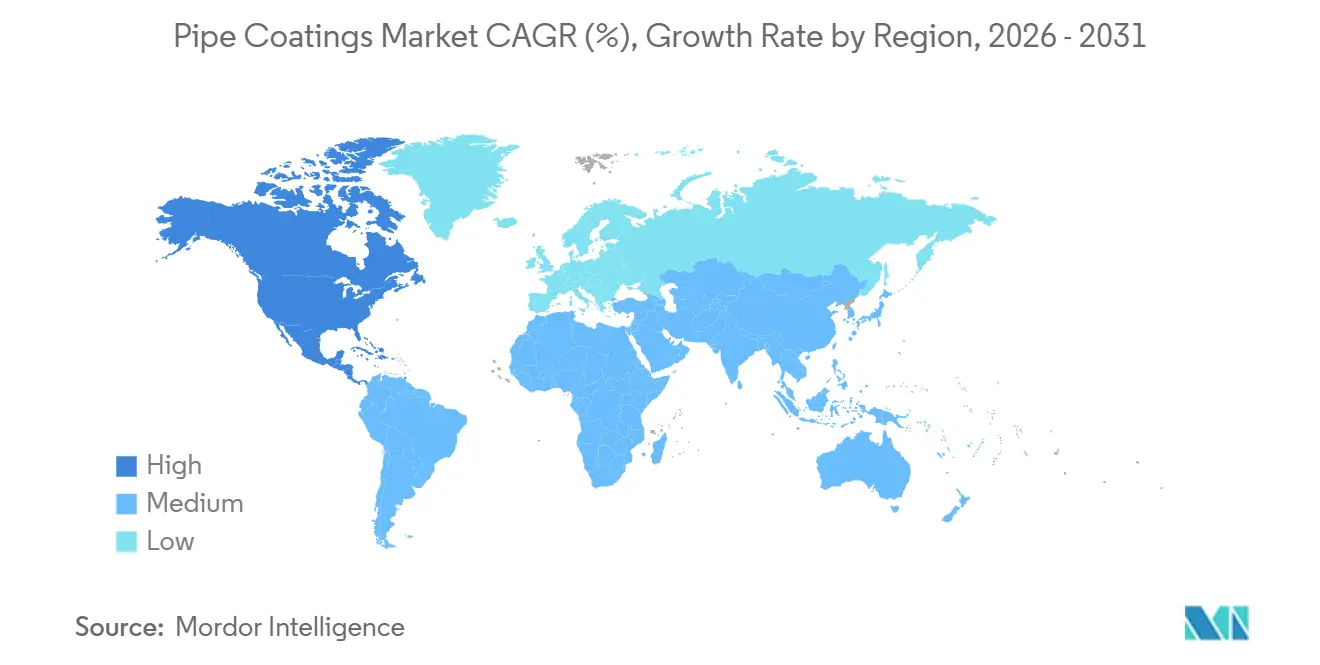

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

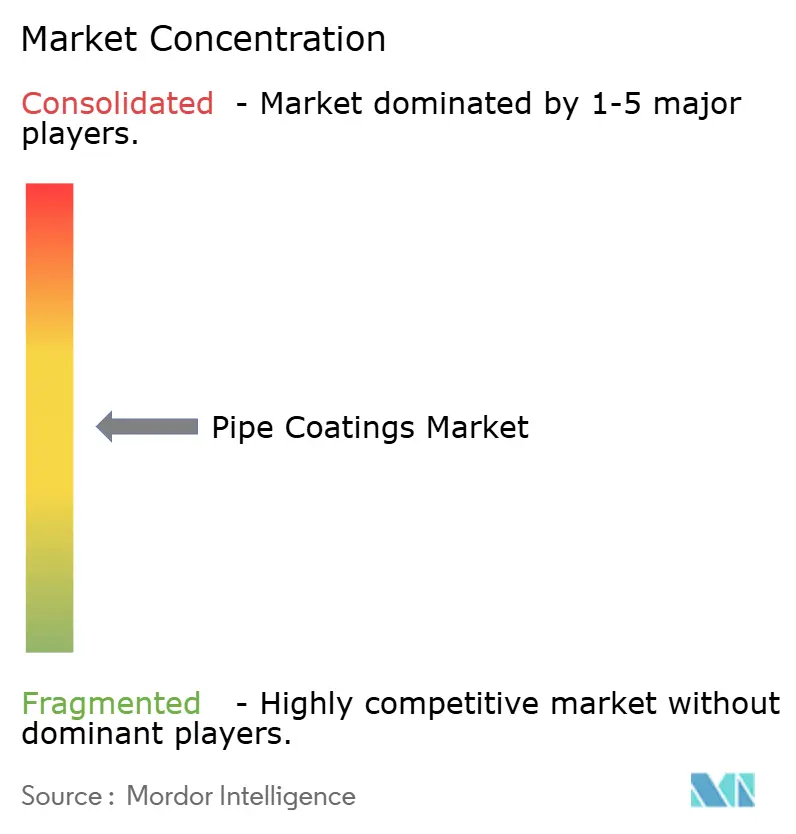

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos para Tubulações por Mordor Intelligence

O tamanho do Mercado de Revestimentos para Tubulações está projetado para expandir de USD 10,02 bilhões em 2025 e USD 10,48 bilhões em 2026 para USD 13,13 bilhões até 2031, registrando um CAGR de 4,61% entre 2026 e 2031. A construção robusta de gasodutos para gás de xisto na América do Norte, grandes corredores de petróleo e gás na Ásia-Pacífico e mandatos mais rígidos de proteção contra corrosão para redes envelhecidas sustentam coletivamente essa expansão constante. Os operadores estão priorizando sistemas externos de alto desempenho para reduzir falhas no lado do solo, enquanto o aperto das regras de compostos orgânicos voláteis (COV) na Europa e nos Estados Unidos acelera a transição para alternativas à base de água e em pó. A inovação em materiais — mais notavelmente primers ricos em zinco com autocura, barreiras reforçadas com grafeno e produtos de junta de campo curáveis por LED UV — continua a elevar os padrões de desempenho e a encurtar os ciclos de manutenção. As estratégias competitivas giram em torno de centros de aplicação regionais, integração vertical em serviços de campo e realinhamento de portfólio para longe dos esmaltes legados de alcatrão de carvão e asfalto.

Principais Conclusões do Relatório

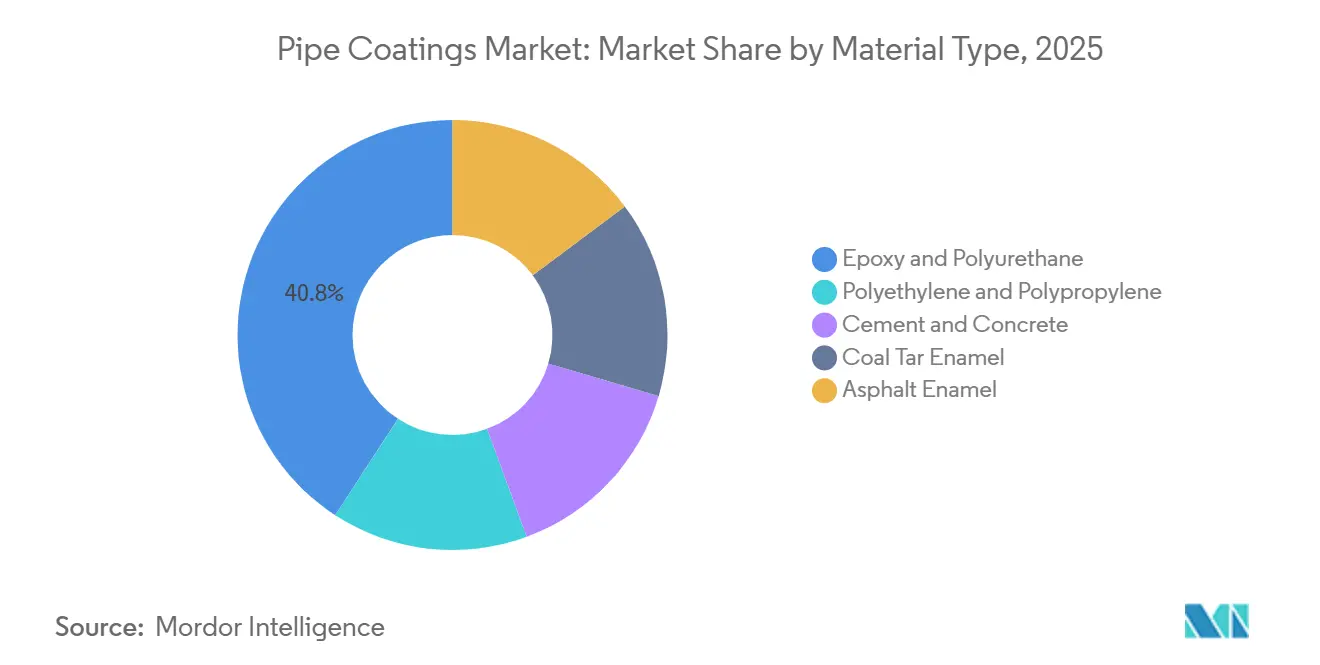

- Por tipo de material, epóxi e poliuretano lideraram com 40,81% da participação do mercado de revestimentos para tubulações em 2025 e estão previstos para expandir a um CAGR de 4,95% até 2031.

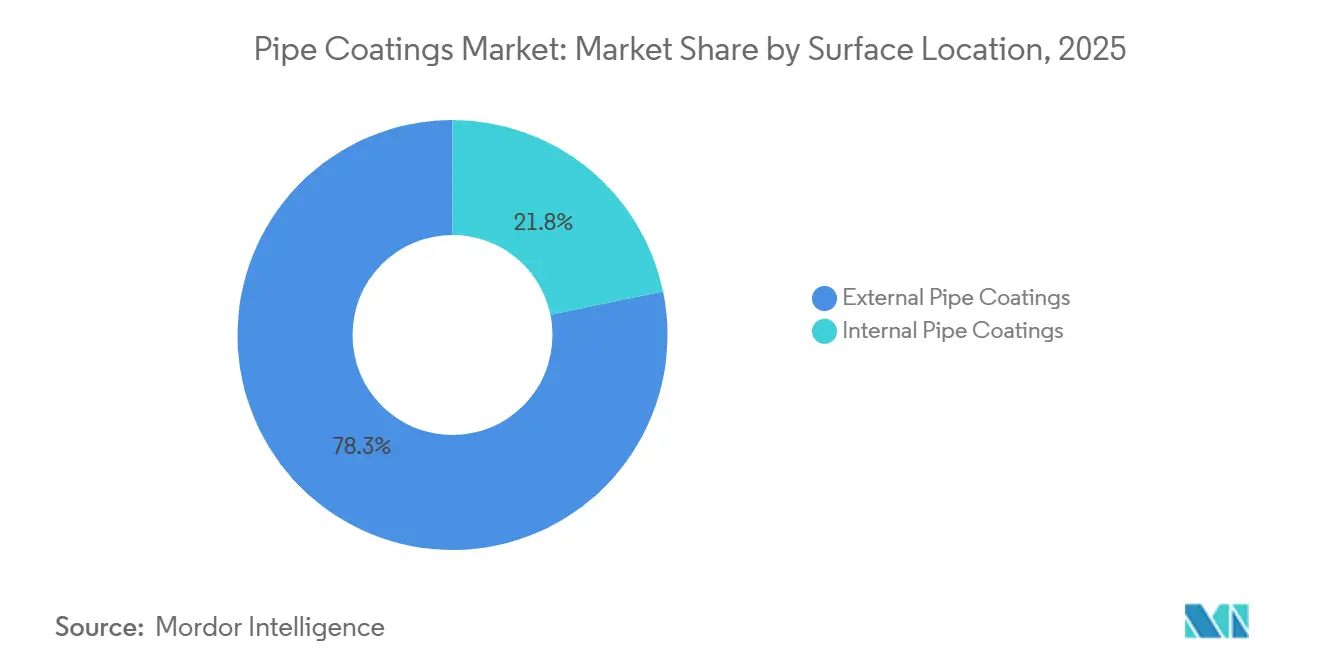

- Por localização da superfície, os revestimentos externos responderam por 78,25% do tamanho do mercado de revestimentos para tubulações em 2025 e estão avançando a um CAGR de 5,26% até 2031.

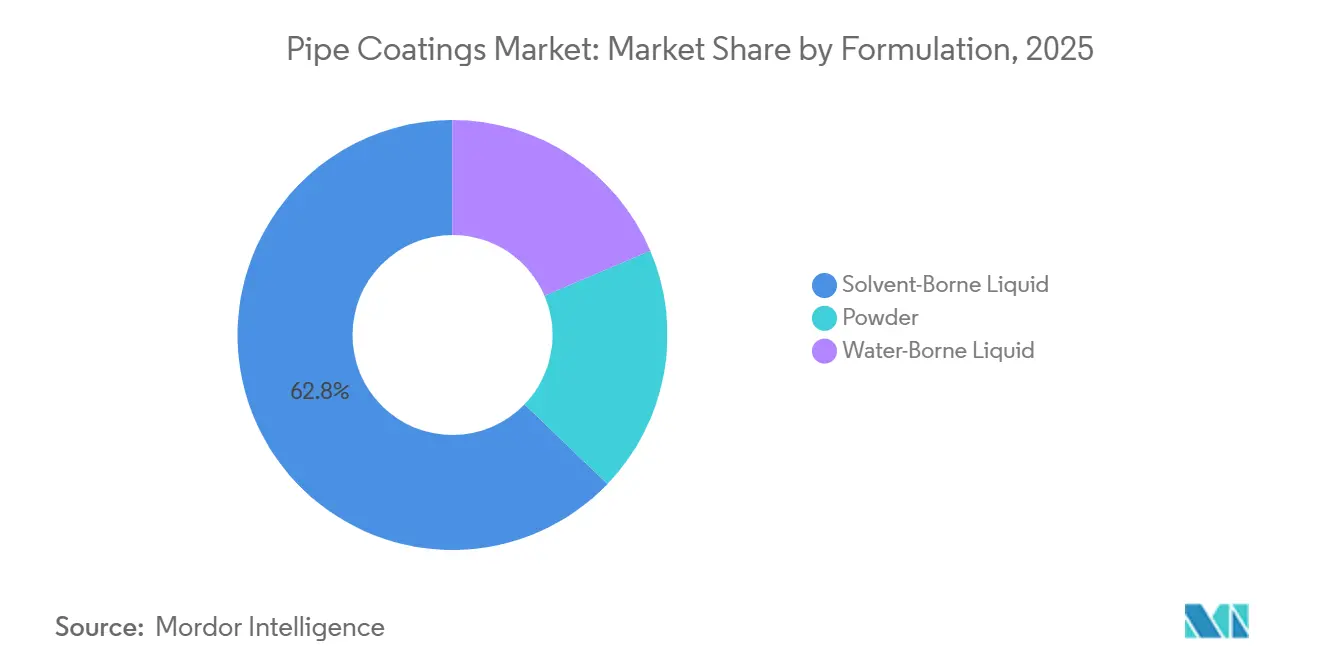

- Por formulação, o líquido à base de solvente deteve 62,81% de participação em 2025, enquanto o líquido à base de água registra o CAGR mais rápido de 5,12% até 2031.

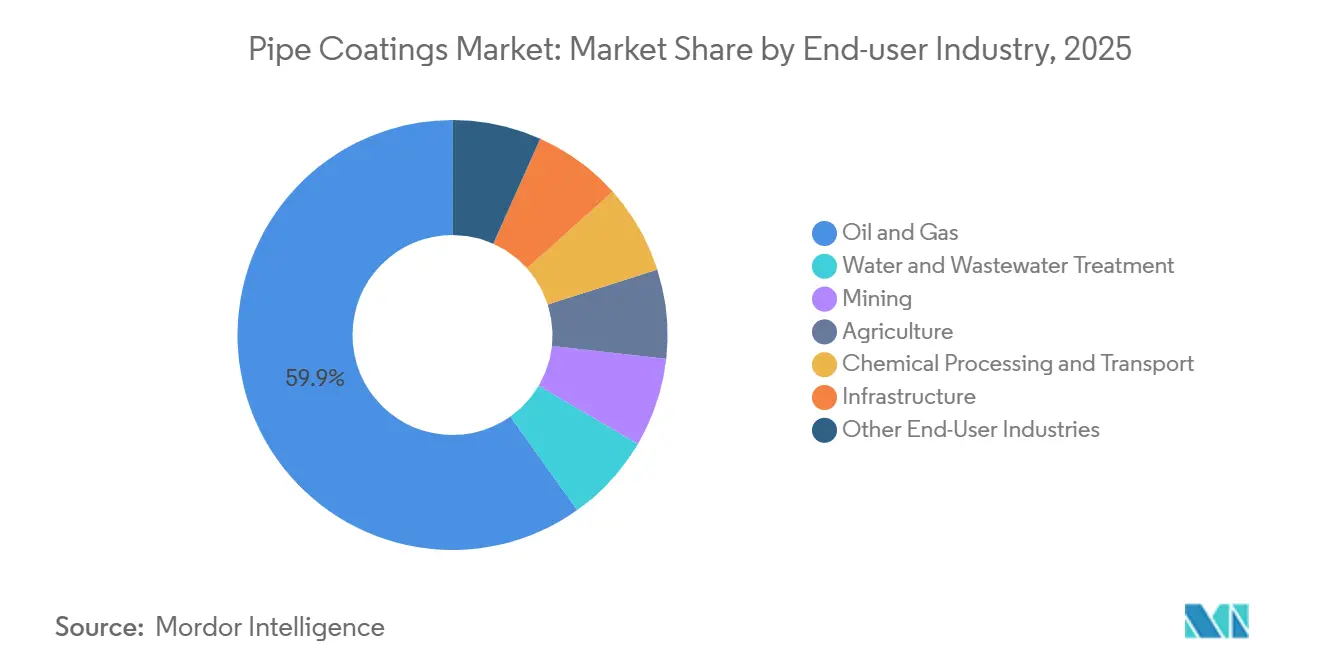

- Por setor do usuário final, petróleo e gás comandou 59,85% da participação do mercado de revestimentos para tubulações em 2025 e está definido para crescer a um CAGR mais forte de 4,84% até 2031.

- Por geografia, a América do Norte capturou 31,57% do mercado de revestimentos para tubulações em 2025 e está projetada para registrar um CAGR de 5,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos para Tubulações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adições Crescentes de Capacidade de Gás de Xisto Acelerando os Ciclos de Manutenção | +0.9% | América do Norte, com repercussão para o Canadá e o México | Médio prazo (2-4 anos) |

| Adoção Crescente de Revestimentos de Alto Desempenho para Proteção contra Corrosão em Tubulações | +1.2% | Global, com concentração na América do Norte, Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Crescimento de Infraestrutura e Industrialização na Região Ásia-Pacífico | +1.1% | Núcleo da APAC (China, Índia, ASEAN), repercussão para o Sul da Ásia | Longo prazo (≥ 4 anos) |

| Aumento nas Atividades de Irrigação e Agricultura no Sudeste Asiático | +0.4% | Sudeste Asiático (Indonésia, Vietnã, Tailândia, Filipinas) | Médio prazo (2-4 anos) |

| Demanda Acelerada por Infraestrutura de Energia na Europa | +0.8% | Europa, com concentração na Alemanha, Países Baixos, Bélgica e países nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adições Crescentes de Capacidade de Gás de Xisto Acelerando os Ciclos de Manutenção

A construção de gasodutos de gás natural nos Estados Unidos adicionou 17,8 bilhões de pés cúbicos por dia de capacidade em 2024, comprimindo os intervalos de inspeção e empurrando os operadores em direção a sistemas de epóxi de fusão ligada (FBE) de cura mais rápida e de polietileno de três camadas. Os processos da Comissão Federal de Regulação de Energia listam 127 projetos adicionais abrangendo 15.000 milhas, cada um sujeito a rigorosas regras de integridade da Administração de Segurança de Materiais Perigosos e Dutos. Para minimizar o tempo de inatividade durante as conexões, os fornecedores estão comercializando epóxis de cura rápida que atingem resistência ao manuseio em menos de 30 minutos. As formações de xisto ricas em líquidos, como Marcellus e Haynesville, introduzem erosão-corrosão, elevando a demanda por revestimentos superiores resistentes à abrasão. Como resultado, os ciclos de manutenção que antes se estendiam por 10 a 15 anos agora têm uma média de 7 a 10 anos, criando fluxos de receita recorrentes para aplicadores concentrados no Texas, Oklahoma e Pensilvânia.

Adoção Crescente de Revestimentos de Alto Desempenho para Proteção contra Corrosão em Tubulações

A corrosão impulsiona aproximadamente um quarto das falhas globais em tubulações, impulsionando a adoção de sistemas avançados de FBE, poliuretano e ricos em zinco que estendem a vida útil além de 50 anos em condições moderadas de solo. Os avanços incluem primers de autocura à base de zinco validados pelo Laboratório Nacional de Tecnologia de Energia que reparam galvanicamente microfissuras, eliminando revestimentos de emergência[1]Laboratório Nacional de Tecnologia de Energia, "Primers de Autocura Ricos em Zinco para Tubulações," netl.doe.gov . Cargas de óxido de grafeno e nanotubos de carbono reduzem a permeação de água em 40%, e produtos de junta de campo curáveis por LED UV encurtam os cronogramas de instalação. As normas ISO 21809 atualizadas, publicadas em 2024, endureceram os limites de descolamento catódico, essencialmente eliminando os esmaltes de alcatrão de carvão para novas construções. Os operadores do Oriente Médio estão especificando epóxis de alta temperatura classificados a 150 °C para linhas de gás ácido, um requisito que estende os ciclos de qualificação para 18 meses.

Crescimento de Infraestrutura e Industrialização na Região Ásia-Pacífico

A China comissionou mais de 4.000 quilômetros de novos gasodutos em 2024, destacando-se o gasoduto troncal da rota leste China-Rússia de 5.111 quilômetros, que exigiu mais de 2 milhões de m² de revestimento de polietileno de três camadas para resistir ao permafrost e às tensões sísmicas. A Índia tem como meta uma rede de gás de 35.000 quilômetros até 2030, apoiada por um aumento de 60% na demanda para 103 bilhões de m³ anuais. Projetos regionais como o gasoduto Mumbai-Nagpur-Jharsuguda especificam sistemas epóxi-poliuretano, enquanto o Banco Asiático de Desenvolvimento antecipa USD 200 bilhões em despesas anuais de infraestrutura da ASEAN, com 40% destinados à energia e à água. A harmonização regulatória em direção às normas ISO 21809 e NACE SP0169 está reduzindo a dependência de esmaltes de asfalto que ficam aquém em longevidade.

Aumento nas Atividades de Irrigação e Agricultura no Sudeste Asiático

As melhorias de irrigação apoiadas pelo governo no Vietnã, Tailândia, Indonésia e Filipinas estão substituindo canais abertos por tubulações pressurizadas de aço e PEAD. Somente o Vietnã instalou 1.200 quilômetros em 2024, integrando revestimentos epóxi para evitar a contaminação de águas ricas em fertilizantes. O Departamento Real de Irrigação da Tailândia está modernizando canais com linhas enterradas revestidas com FBE para combater perdas por infiltração que historicamente excederam 30%. Os ciclos sazonais de molhado e seco aceleram a delaminação, levando a misturas híbridas de epóxi-poliuretano que absorvem a expansão térmica. A migração para redes de tubulações é mais intensa em Java e Sumatra, onde a escassez de terra comprime o cultivo de arroz e exige uma entrega eficiente de água.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios Operacionais em Reservas de Energia Recém-Descobertas | -0.5% | Ártico, águas ultraprofundas do Golfo do México, offshore da África Ocidental | Médio prazo (2-4 anos) |

| Adoção Crescente de Tubulações de PE sem Abertura de Vala no Abastecimento Municipal de Água | -0.3% | América do Norte e Europa, com adoção antecipada em centros urbanos | Curto prazo (≤ 2 anos) |

| Concorrência de Substitutos de Energia Renovável | -0.7% | Europa, América do Norte, com adoção antecipada na Escandinávia e na Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios Operacionais em Reservas de Energia Recém-Descobertas

Os campos de águas ultraprofundas a profundidades superiores a 2.000 metros expõem os revestimentos a uma pressão hidrostática de 3.000 psi e temperaturas próximas ao congelamento que aceleram o descolamento catódico. Os projetos no Ártico enfrentam microfissuras por congelamento e descongelamento e tensões de flexão induzidas pelo permafrost, limitando o desempenho convencional do epóxi. Reservatórios de gás ácido de alta temperatura, como o Jafurah da Arábia Saudita, exigem epóxis classificados a 150 °C e resistência verificada ao sulfeto de hidrogênio, estendendo os prazos de qualificação de materiais e adicionando 20 a 40% aos custos por quilômetro. Alguns operadores gravitam em direção a ligas resistentes à corrosão que dispensam revestimentos, restringindo o crescimento do volume de mercado.

Adoção Crescente de Tubulações de PE sem Abertura de Vala no Abastecimento Municipal de Água

As concessionárias municipais na América do Norte e na Europa estão recorrendo cada vez mais ao polietileno de alta densidade (PEAD) para reabilitação sem abertura de vala porque oferece vida útil de 50 anos sem revestimentos externos. A mais recente pesquisa de necessidades da Agência de Proteção Ambiental dos Estados Unidos destina USD 625 bilhões para infraestrutura de água potável, com uma fatia crescente alocada para PEAD e PVC em vez de aço revestido[2]Agência de Proteção Ambiental dos Estados Unidos, "7ª Pesquisa de Necessidades de Infraestrutura de Água Potável," epa.gov . À medida que os canteiros de obras urbanos se tornam mais restritos, a perfuração direcional horizontal favorece cordões de PE soldados, suprimindo a demanda por revestimentos internos de epóxi em redes de distribuição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: As Formulações de Epóxi Ancoram a Participação de Mercado

Epóxi e poliuretano detiveram 40,81% do mercado de revestimentos para tubulações em 2025, sublinhando seu forte domínio sobre gasodutos de alta pressão e serviço ácido. O epóxi de fusão ligada continua sendo a solução externa preferida, com dados de campo confirmando vida útil de 50 anos para solos moderados. Os primers de autocura ricos em zinco verificados pelo NETL prometem reduzir os ciclos de revestimento e estão atraindo o interesse de operadores norte-americanos e do Oriente Médio que buscam reduções de custo ao longo do ciclo de vida. Em contraste, o esmalte de alcatrão de carvão está em declínio estrutural após a revisão da ISO 21809 de 2024. Os envoltórios de três camadas de polietileno e polipropileno dominam as implantações em águas ultraprofundas e no Ártico, onde a flexibilidade e a resiliência a baixas temperaturas superam os prêmios de custo.

Os epóxis infundidos com grafeno que reduzem a permeação de água em 40% estão passando de projetos piloto para escala comercial em 2026. A demanda por polietileno recebe um impulso dos corredores de permafrost da China e das linhas de fluxo de pré-sal do Brasil, enquanto os revestimentos de argamassa de cimento permanecem entrincheirados em redes municipais de grande diâmetro. Os fornecedores estão cada vez mais combinando primers de FBE aplicados em pó com camadas superiores de poliuretano líquido para obter proteção de dupla camada sem interromper o rendimento da oficina.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Localização da Superfície: Os Revestimentos Externos Dominam pelas Prioridades do Lado do Solo

Os revestimentos externos para tubulações compreenderam 78,25% da receita de 2025 e estão definidos para expandir a um CAGR de 5,26%, refletindo a ênfase dos operadores na corrosão do lado do solo, responsável por aproximadamente um quinto das falhas em tubulações. As modernizações de proteção catódica e os regimes de inspeção habilitados por drones estão reforçando a demanda, enquanto o aperto das regras de áreas de alta consequência nos Estados Unidos acelera os intervalos de revestimento. Os revestimentos internos mantêm um nicho em linhas de água, químicas e de petróleo multifásico, onde as melhorias na eficiência de fluxo compensam os custos iniciais mais elevados.

Os operadores estão testando envoltórios curáveis por LED UV para proteção de juntas de campo, reduzindo os tempos de cura de horas para minutos. Os revestimentos internos crescem junto com as remoções de linhas de serviço de chumbo nos Estados Unidos e a expansão do gás urbano asiático, embora a substituição por PEAD na água municipal modere o potencial de crescimento. Os epóxis fenólicos avançados classificados para serviço a 180 °C estão ganhando participação em linhas de etileno e amônia, onde a pureza do produto é crítica.

Por Formulação: Os Líquidos à Base de Solvente Enfrentam Ventos Contrários Ambientais

O líquido à base de solvente comandou uma participação de 62,81% em 2025, impulsionado pela facilidade de aplicação para juntas de campo e reparos em campos petrolíferos remotos. No entanto, o líquido à base de água está avançando a um CAGR de 5,12% sob pressão de COV da Diretiva de Emissões Industriais Europeia, que limita as emissões a 50 g/L. Os revestimentos em pó desfrutam de status de zero COV, mas permanecem amplamente aplicados em oficinas devido aos requisitos de cura em forno.

Akzo Nobel e PPG lançaram sistemas à base de água que atendem às normas de adesão da ISO 21809, corroendo a lacuna histórica de desempenho com os concorrentes à base de solvente. Os empreiteiros do Oriente Médio e do Sudeste Asiático ainda preferem líquidos à base de solvente onde a umidade ambiente e o fornecimento limitado de energia complicam a implantação à base de água.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: Petróleo e Gás Sustenta a Liderança em Meio à Transição Energética

Petróleo e gás gerou 59,85% da receita em 2025 e continua a ancorar a demanda apesar da transição energética. O programa não convencional Jafurah da Saudi Aramco, de USD 110 bilhões, por si só exige mais de 1.000 quilômetros de linhas cobertas com epóxi de alta temperatura. As conexões de águas profundas no Golfo do México e na África Ocidental requerem polipropileno de três camadas para isolamento térmico e resistência hidrostática. O segmento de água e águas residuais é o segmento de crescimento mais rápido, pois a Agência de Proteção Ambiental dos Estados Unidos identifica USD 422,9 bilhões em necessidades de substituição de tubulações e a Europa acelera a aposentadoria de linhas de serviço de chumbo.

As tubulações de rejeitos de mineração favorecem as camadas superiores de poliuretano para resistir à abrasão, enquanto as linhas de irrigação agrícola no Sudeste Asiático especificam cada vez mais misturas híbridas de epóxi-poliuretano para gerenciar o ciclo térmico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte manteve a liderança com 31,57% de participação em 2025, sustentada por 17,8 bilhões de pés cúbicos por dia de nova capacidade de gasodutos nos Estados Unidos em 2024 e 127 projetos adicionais nas filas da FERC. A expansão do Trans Mountain foi concluída em 2024, adicionando 590.000 barris por dia de capacidade revestida com epóxi entre Alberta e a Colúmbia Britânica. O Canadá também está testando FBE reforçado com grafeno em seu corredor Mackenzie com destino ao Ártico, enquanto a Pemex do México planeja substituir 500 quilômetros de linhas de aço legadas por variantes de epóxi-poliuretano até 2027. As subvenções federais de infraestrutura no valor de USD 6 bilhões para modernizar as redes de água sustentam ainda mais a demanda por revestimentos internos nas cidades dos Estados Unidos.

A Ásia-Pacífico está fechando a lacuna, ancorada pelo gasoduto da rota leste da China de 5.111 quilômetros, que entrega 38 bilhões de m³ por ano, e pela meta da Índia de 35.000 quilômetros de rede de gás até 2030. Os governos da ASEAN comprometem mais de USD 200 bilhões anualmente em projetos de energia e água, impulsionando o mercado de revestimentos para tubulações na Indonésia, Vietnã e Tailândia para crescimento de dois dígitos em linhas municipais e de irrigação. A adoção de revestimentos em pó está aumentando na Coreia do Sul e no Japão, onde os carretéis pré-fabricados em fábrica simplificam a mão de obra e o controle de qualidade.

A Europa, embora pivotando para longe dos hidrocarbonetos, canaliza fundos substanciais para linhas prontas para hidrogênio. A Espinha Dorsal Europeia de Hidrogênio prevê 31.000 quilômetros até 2040, fornecendo um piso de médio prazo para a demanda mesmo com o declínio dos gasodutos de combustíveis fósseis. Os limites rígidos de COV impulsionam a adoção à base de água, e as ilhas de energia eólica offshore para X da Alemanha exigem novas formulações de poliuretano que resistam à fragilização por hidrogênio. O crescimento da América do Sul decorre do cluster de pré-sal do Brasil e do xisto de Vaca Muerta da Argentina, enquanto a demanda africana depende dos corredores de GNL da Nigéria e das iniciativas de petróleo bruto da África Oriental.

Análise da cadeia de valor

A cadeia de valor de revestimentos de tubos começa com matérias-primas petroquímicas e minerais upstream, que são convertidas em resinas, agentes de cura, pigmentos e aditivos (notadamente química epóxi, isocianatos para poliuretano e poliolefinas para sistemas multicamadas). Os formuladores de revestimentos produzem então produtos em pó, à base de solvente e à base de água, que chegam a dois canais de aplicação principais: sistemas aplicados em fábrica em tubos de linha (FBE, 3LPE/3LPP, revestimento de peso em concreto e sistemas de isolamento) e revestimentos aplicados em campo para juntas, reparos e reabilitação. Downstream, aplicadores certificados, laboratórios de inspeção e testes (para aderência, detecção de falhas holiday, descolamento catódico e resistência a impacto), e as EPCs e operadores de dutos determinam a especificação e a qualificação, com a ISO 21809 e os programas de integridade dos operadores moldando a seleção de materiais e os requisitos de documentação.

Os principais estrangulamentos são a capacidade de aplicação especializada e as restrições de insumos. O epóxi ligado por fusão exige equipamentos de aplicação dedicados e processos controlados, e o trabalho de campo depende de um número limitado de técnicos qualificados pela NACE, o que aperta o cronograma em grandes obras de expansão e programas de manutenção. A cadeia também está exposta a oscilações rápidas de custo de matéria-prima e prazo de entrega ligadas à energia, logística e geopolítica, com ações de preço em 2026, como o aumento da LANXESS em intermediários à base de enxofre e o anúncio da Nouryon de aumentos em derivados de cetona, que destacam a volatilidade de compras para formuladores e aplicadores. Em resposta, os players estabelecidos estão combinando revestimentos com diferenciação orientada por serviços (suporte técnico, QA/QC, garantias), ao mesmo tempo em que constroem hubs regionais e estratégias de estoque para proteger o desempenho de entrega em projetos de petróleo e gás, água e industriais.

Cenário Competitivo

Os cinco principais fornecedores — PPG Industries, The Sherwin-Williams Company, Akzo Nobel, 3M e Jotun — controlam aproximadamente 45 a 50% da receita global, conferindo ao setor um nível moderado de concentração. Esses grandes players alavancam contratos de matérias-primas em grande escala, centros de aplicação regionais e estruturas de manutenção de longo prazo para garantir fluxos de caixa do tipo anuidade. A cisão de EUR 7,7 bilhões da divisão de revestimentos da BASF para a Carlyle em outubro de 2025 marca uma retirada estratégica das tintas arquitetônicas comoditizadas em direção a nichos industriais e de proteção de maior margem. A Sherwin-Williams expandiu sua presença na América do Sul ao adquirir o negócio decorativo brasileiro da BASF por USD 1,15 bilhão, melhorando o acesso a empreiteiros de tubulações vinculados à Petrobras.

Os concorrentes regionais no Sudeste Asiático e no Oriente Médio se diferenciam por meio de suporte técnico ágil e prazos de entrega mais curtos para misturas específicas de projetos, corroendo os titulares de primeiro nível. Os temas de inovação incluem primers de autocura com nanopartículas de zinco que o NETL testou em linhas da Bacia do Permiano e híbridos de óxido de grafeno que estão passando para lotes comerciais em 2026. A atualização mais rigorosa da ISO 21809 de 2024 eleva as barreiras de entrada ao exigir dados verificados de descolamento catódico, favorecendo fornecedores integrados com laboratórios certificados. Espera-se que a atividade de fusões e aquisições continue à medida que os grandes players se desfazem de unidades não essenciais e os fundos de private equity buscam aquisições complementares para construir plataformas de revestimentos de proteção.

Líderes do Setor de Revestimentos para Tubulações

Akzo Nobel N.V.

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está concentrada em sistemas de maior desempenho e aplicação mais rápida, que reduzem o tempo de inatividade em trabalhos de manutenção orientados à integridade e juntas de campo, particularmente à medida que os operadores comprimem os ciclos de inspeção e buscam conexões mais rápidas. Tecnologias que estão passando da validação para a implantação em campo, incluindo conceitos metálicos autorreparáveis e ricos em zinco testados pela NETL para controle de corrosão, sustentam primers premium e soluções de reparo que estendem a vida útil do revestimento sem prolongar as janelas de paralisação. Há também espaço para automação e métodos de aplicação semimecanizados para revestimento de juntas de campo, visando melhorar a consistência da espessura da película e a resistência a impacto em comparação com envolvimentos manuais, o que aborda diretamente as restrições de mão de obra e a variabilidade de qualidade em grandes trechos de dutos.

A localização de capacidade e a infraestrutura de transição energética também estão criando demanda por revestimentos externos especializados, sistemas de isolamento e soluções multicamadas capazes de HDD. Exemplos incluem o investimento anunciado de USD 150 milhões da Welspun Tubulars em uma fábrica de tubos LSAW e linha de revestimento nos EUA voltada para usos finais de hidrogênio, captura de carbono e GNL, e o plano da East Pipes Integrated Company de dobrar a capacidade anual de revestimento em sua unidade de Dammam com uma linha adicional de revestimento externo. Em termos de desempenho, os requisitos de garantia de fluxo submarino sustentam sistemas de isolamento e sintáticos mais espessos, ilustrado pela TenarisShawcor aplicando polipropileno sintático de 5 camadas com espessura recorde para uma linha de fluxo submarina, o que reforça o segmento premium para dutos em águas profundas e ambientes hostis, onde as especificações de revestimento se estendem além da proteção contra corrosão para a gestão térmica e durabilidade mecânica.

Desenvolvimentos recentes do setor

- Junho de 2026: A Sherwin-Williams lançou o Heat-Flex AEB (Advanced Energy Barrier) para tanques, vasos de processo e tubulações como alternativa baseada em revestimento ao isolamento mineral, projetada para mitigar a corrosão sob isolamento. A introdução amplia a demanda endereçável em tubulações industriais onde o risco de CUI impulsiona os gastos com manutenção, e fortalece o posicionamento em instalações com forte necessidade de retrofit que priorizam prazos de execução mais rápidos e menor manuseio de isolamento.

- Maio de 2026: A AkzoNobel iniciou a disponibilidade comercial do Interzone 954 aprimorado com ecosparc na Austrália para aplicações protetoras offshore e petroquímicas. A comercialização de uma plataforma protetora habilitada por grafeno visa revestimentos de tubos e ativos de maior especificação, onde o desempenho de barreira e a durabilidade são critérios de compra, aumentando a pressão competitiva sobre os players estabelecidos focados em sistemas anticorrosivos premium.

- Junho de 2025: A Sherwin-Williams destacou a adoção do revestimento em pó Pipeclad 2000 LAT para soldas circunferenciais de dutos em trabalhos em condições de frio, com o usuário relatando uma redução nas exigências de calor em 85 graus Fahrenheit. A capacidade de menor temperatura de aplicação melhora a produtividade em campo e o uso de energia nas operações de revestimento de soldas, apoiando uma conversão mais ampla a partir de sistemas líquidos, onde restrições de cronograma e de local favorecem soluções em pó.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de revestimentos de tubos inclui revestimentos protetores aplicados em fábrica e em campo, usados na superfície interna ou externa de tubos para reduzir perdas relacionadas à corrosão, abrasão e fluxo em diversos ambientes operacionais.

Exclusões de escopo: Este dimensionamento exclui o isolamento de tubos, envolvimentos e fitas para tubos vendidos como produtos independentes, e métodos de proteção contra corrosão que não sejam revestimentos, como sistemas de proteção catódica.

Visão geral da segmentação

- Por Tipo de Material

- Epóxi e Poliuretano

- Polietileno e Polipropileno

- Cimento e Concreto

- Esmalte de Alcatrão de Carvão

- Esmalte de Asfalto

- Por Localização da Superfície

- Revestimentos Externos para Tubulações

- Revestimentos Internos para Tubulações

- Por Formulação

- Líquido à Base de Solvente

- Pó

- Líquido à Base de Água

- Por Setor do Usuário Final

- Petróleo e Gás

- Tratamento de Água e Águas Residuais

- Mineração

- Agricultura

- Processamento e Transporte Químico

- Infraestrutura

- Outros Setores do Usuário Final

- Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada primeiramente para mapear o conjunto de demanda por tubos revestidos e ancorar o modelo a indicadores públicos repetíveis. Contamos com fontes como estatísticas de dutos e energia da EIA, dados de materiais da USGS, indicadores de infraestrutura do Banco Mundial, fluxos comerciais da UN Comtrade para resinas de revestimento e insumos de tubos, e normas e diretrizes publicadas por órgãos como NACE/AMPP e ISO.

Para traduzir esses indicadores em valor de mercado, também analisamos relatórios anuais de empresas e apresentações a investidores de negócios relacionados a revestimentos e tubos, junto com cobertura de imprensa confiável sobre contratos de dutos, reformas e mudanças regulatórias. Paralelamente, usamos assinaturas pagas para dados financeiros e inteligência de empresas, bases de dados de patentes e uma base de dados de embarques de importação e exportação para verificação cruzada direcional onde havia crescimento de adições de capacidade e movimentos transfronteiriços. Esses exemplos não são exaustivos, e muitas outras referências públicas e pagas também foram usadas para coletar dados, validar hipóteses e esclarecer lacunas.

Entrevistas e Pesquisas Primárias

O trabalho primário foi realizado para testar sob pressão o que os sinais documentais não conseguiam explicar totalmente, principalmente o mix de revestimento por tipo de tubo, a espessura típica de especificação e a escolha do sistema, e como as mudanças de preços se propagam pelas propostas de projetos e ciclos de manutenção. Conversamos com partes interessadas entre formuladores de revestimentos, aplicadores, fabricantes de tubos, funções relacionadas a EPC e usuários finais em petróleo e gás, infraestrutura hídrica e tubulações industriais. Em seguida, reconciliamos diferenças entre regiões para reduzir o risco de aplicar as mesmas premissas em mercados com práticas de especificação ou cadência de manutenção diferentes.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 20% | APAC: 37% |

| Nível intermediário: 42% | Líderes funcionais/de unidade: 27% | EMEA: 37% |

| Players menores: 21% | Gerentes: 53% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado foi construído usando uma abordagem top-down e bottom-up, na qual a atividade de construção e reabilitação de dutos é reconstruída a partir de indicadores de infraestrutura de energia e água e, em seguida, convertida em demanda de superfície revestida pela aplicação de fatores de intensidade de revestimento (por exemplo, metros quadrados típicos por quilômetro por faixa de diâmetro). Depois disso, a camada de valor é criada usando uma ponte entre área revestida e precificação, na qual o mix de sistemas de revestimento e a participação de aplicação são usados para chegar a um preço médio realizado. Para manter os totais realistas, também corroboramos o resultado com verificações bottom-up seletivas, como faixas de receita amostradas de fornecedores e aplicadores, e conversas de canal sobre volumes e faixas de preço.

Os principais insumos usados no modelo incluem adições de extensão de dutos e taxas de substituição, divisões entre adoção de revestimento interno e externo, mix de sistemas de material (por exemplo, à base de epóxi, camadas de polietileno ou polipropileno e sistemas de poliuretano), participação de juntas de campo versus participação de revestimento em fábrica, e cronograma de projetos regionais que afeta a utilização e a precificação. A previsão foi feita usando análise de cenários apoiada por suavização simples de séries temporais nos direcionadores mais estáveis, e então o caminho futuro foi ajustado com base em opiniões de especialistas sobre ciclos de capex, mudanças regulatórias em direção a sistemas de baixo VOC e a cadência de trabalhos de reparo e manutenção. Quando faltavam sinais bottom-up para geografias menores, as lacunas foram tratadas usando referências de gastos com revestimento por quilômetro, que foram validadas por meio de entrevistas e depois escaladas ao nível de atividade de dutos local.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados por meio de triangulação entre sinais independentes, e grandes discrepâncias foram investigadas antes da aprovação final. Nossa equipe executou verificações de consistência entre os totais regionais, as premissas de mix de revestimento e o preço implícito por metro quadrado, e depois comparou esses dados com movimentos comerciais, adições de capacidade e carteiras de projetos públicos, para que os valores atípicos pudessem ser corrigidos.

As estimativas passam por uma revisão analítica em várias etapas, e chamadas de acompanhamento são acionadas quando uma única premissa altera materialmente o total, como uma mudança abrupta no preço da resina ou um grande atraso em um duto. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos importantes, e uma revisão final pré-entrega é realizada para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Revestimentos de Tubos da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para revestimentos de tubos nem sempre coincidem porque o escopo não é definido da mesma forma, e porque insumos como área revestida, mix de sistemas de revestimento e progressão de preços podem ser tratados de forma diferente. As diferenças também vêm de qual ano é tratado como ponto de ancoragem e como o momento da conversão de moeda é tratado.

Algumas estimativas externas agrupam gastos adjacentes de proteção de tubos além dos revestimentos ou usam agrupamentos mais amplos de proteção de dutos, e então os totais variam dependendo de quanto trabalho de reabilitação é assumido. A Mordor Intelligence conta materiais de revestimento e valor de aplicação de revestimento apenas quando estão ligados a sistemas de revestimento interno ou externo de tubos, e itens como isolamento, envolvimentos ou fitas vendidos separadamente, e sistemas de proteção catódica são mantidos fora do escopo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 10,02 bilhões de USD (2025) | |

| Consultoria Global A | 9,20 bilhões de USD (2025) | Utiliza uma captação de valor mais restrita que pode subestimar os revestimentos de juntas de campo e a reaplicação de manutenção, e pode aplicar preços realizados mais conservadores quando o mix de projetos se desloca para redes municipais de água. |

| Editora do Setor B | 7,61 bilhões de USD (2024) | Ancora o modelo em um ano-base anterior e um conjunto de demanda inicial menor, e pode não capturar a transmissão da inflação nos preços de revestimento vinculados à resina ao converter volume revestido em valor. |

A variação nos valores é explicada principalmente pelo que é contabilizado como gasto em revestimento de tubos, além de quão rapidamente os preços podem se ajustar ao mix de projetos e aos custos de insumos. Ao manter o modelo vinculado à área revestida, ao mix de sistemas e a verificações de preços específicas por região, o resultado permanece transparente e repetível para a tomada de decisões.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de revestimentos para tubulações e suas perspectivas de crescimento?

O tamanho do mercado de revestimentos para tubulações está em USD 10,48 bilhões em 2026 e está projetado para atingir USD 13,13 bilhões até 2031 a um CAGR de 4,61%.

Qual segmento detém a maior participação em localização da superfície em 2025?

Os revestimentos externos para tubulações lideram com 78,25% de participação em 2025 porque os operadores se concentram na proteção contra corrosão do lado do solo.

Por que os sistemas de epóxi e poliuretano são preferidos em linhas de gás de alta pressão?

Eles combinam forte adesão, resistência química e compatibilidade com proteção catódica, proporcionando vida útil superior a 50 anos.

Como a infraestrutura de hidrogênio influenciará a demanda por revestimentos?

A espinha dorsal de hidrogênio planejada de 31.000 quilômetros da Europa exigirá revestimentos especializados que resistam à fragilização por hidrogênio, criando um novo nicho de mercado de médio prazo.

Página atualizada pela última vez em: