Tamanho e Participação do Mercado de Revestimentos Anticorrosivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

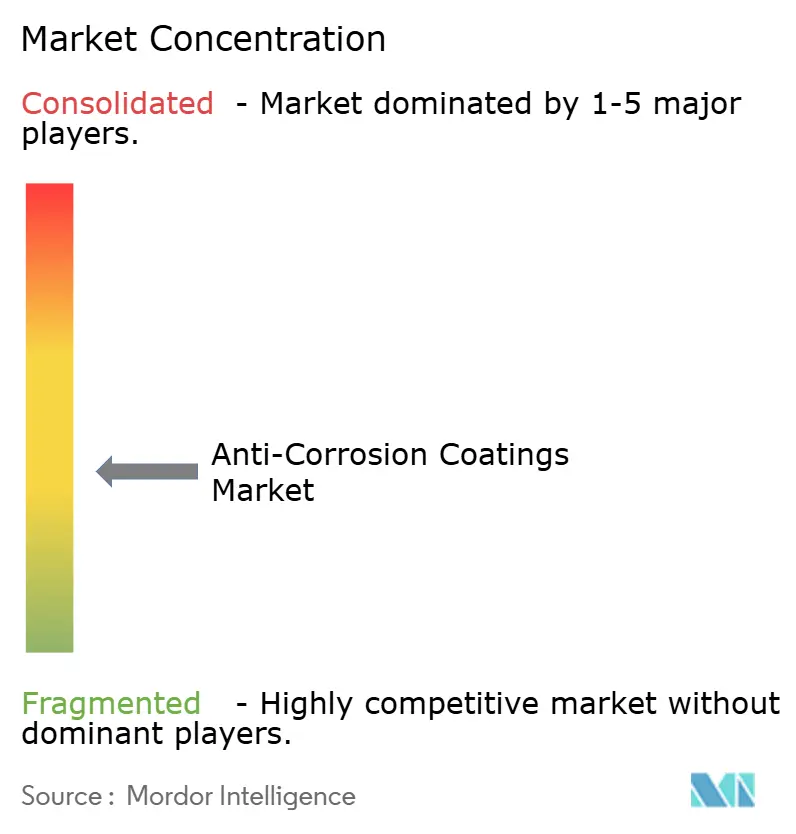

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Anticorrosivos por Mordor Intelligence

O tamanho do Mercado de Revestimentos Anticorrosivos foi avaliado em USD 24,84 bilhões em 2025 e estima-se que cresça de USD 25,62 bilhões em 2026 para atingir USD 29,87 bilhões até 2031, a um CAGR de 3,12% durante o período de previsão (2026-2031). A demanda está avançando porque os governos estão endurecendo os limites de compostos orgânicos voláteis, os operadores de navios precisam atender às novas classificações do Indicador de Intensidade de Carbono da Organização Marítima Internacional, e os proprietários de ativos estão encurtando os ciclos de reaplicação de revestimento para proteger infraestruturas de maior valor. Em paralelo, a volatilidade das matérias-primas de epóxi e os direitos antidumping sobre importações de resinas asiáticas estão pressionando os formuladores, impulsionando uma mudança em direção a composições de base aquosa e alto teor de sólidos que reduzem a exposição a diisocianatos. O capital alocado para projetos de rodovias, pontes e energia eólica offshore nos Estados Unidos, na União Europeia e no Japão está ancorando volumes de longa duração, enquanto os fluxos de trabalho petroquímicos e de dutos da Ásia-Pacífico mantêm o mercado de Revestimentos Anticorrosivos em uma base sólida. A concorrência permanece moderada: os cinco maiores fornecedores detêm cerca de 40% da capacidade global, mas especialistas regionais conquistam contratos de nicho ao oferecer sistemas de pó, cura por UV e antifouling que proporcionam cura mais rápida e zero COV.

Principais Conclusões do Relatório

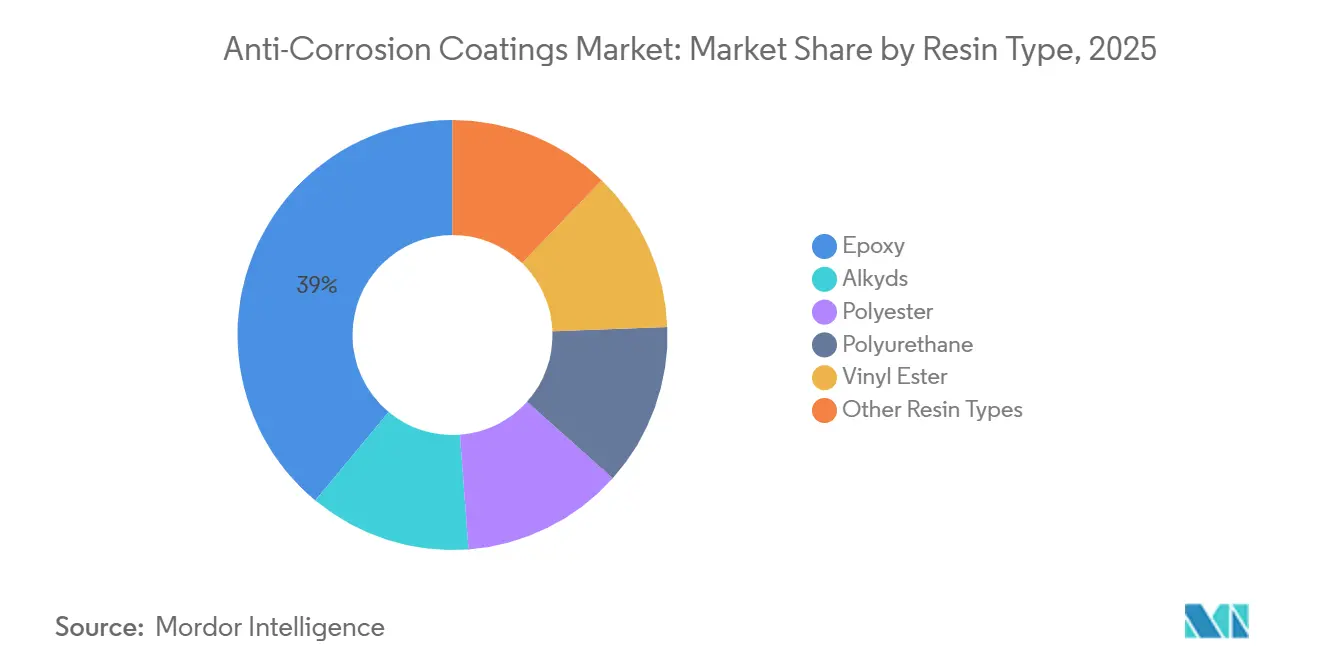

- Por tipo de resina, o epóxi capturou 38,98% da participação do mercado de revestimentos anticorrosivos em 2025, enquanto o poliuretano está projetado para registrar o CAGR mais rápido de 3,81% até 2031.

- Por tecnologia, os sistemas de base solvente retiveram 57,66% da participação de receita em 2025; as alternativas de base aquosa devem se expandir a um CAGR de 3,72% até 2031.

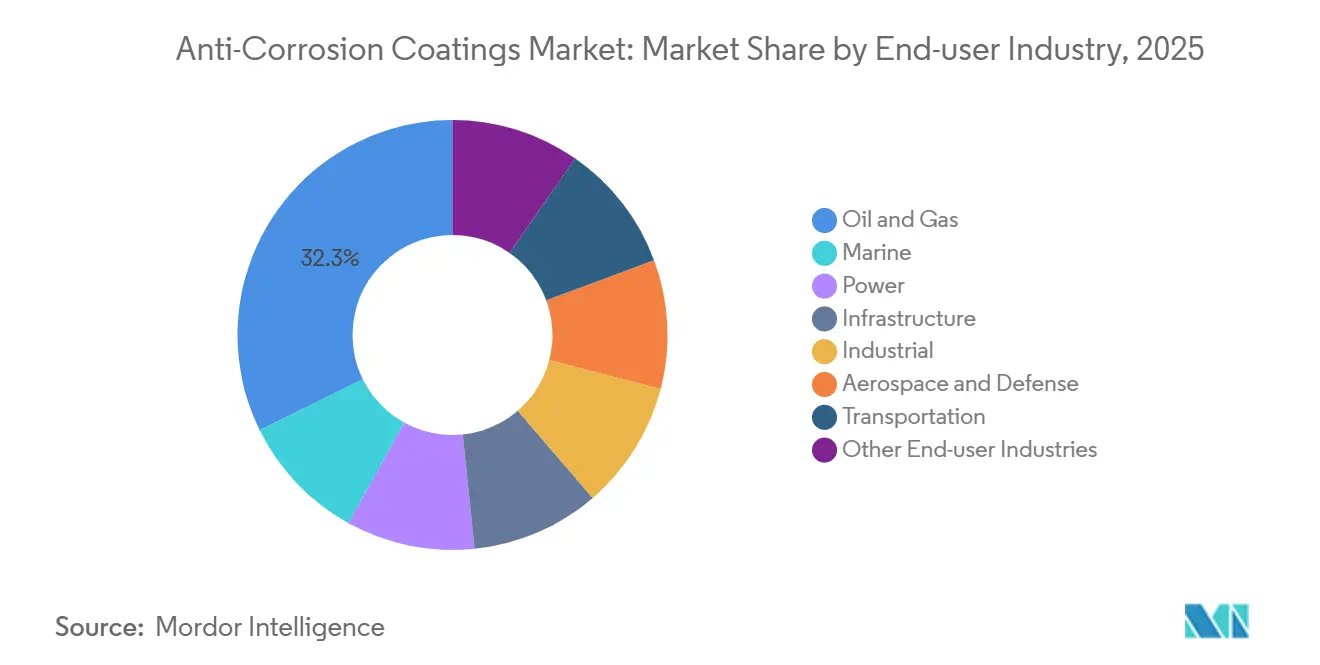

- Por setor do usuário final, petróleo e gás deteve 32,29% do tamanho do mercado de revestimentos anticorrosivos em 2025, enquanto os projetos de infraestrutura avançam a um CAGR de 4,12% no período 2026-2031.

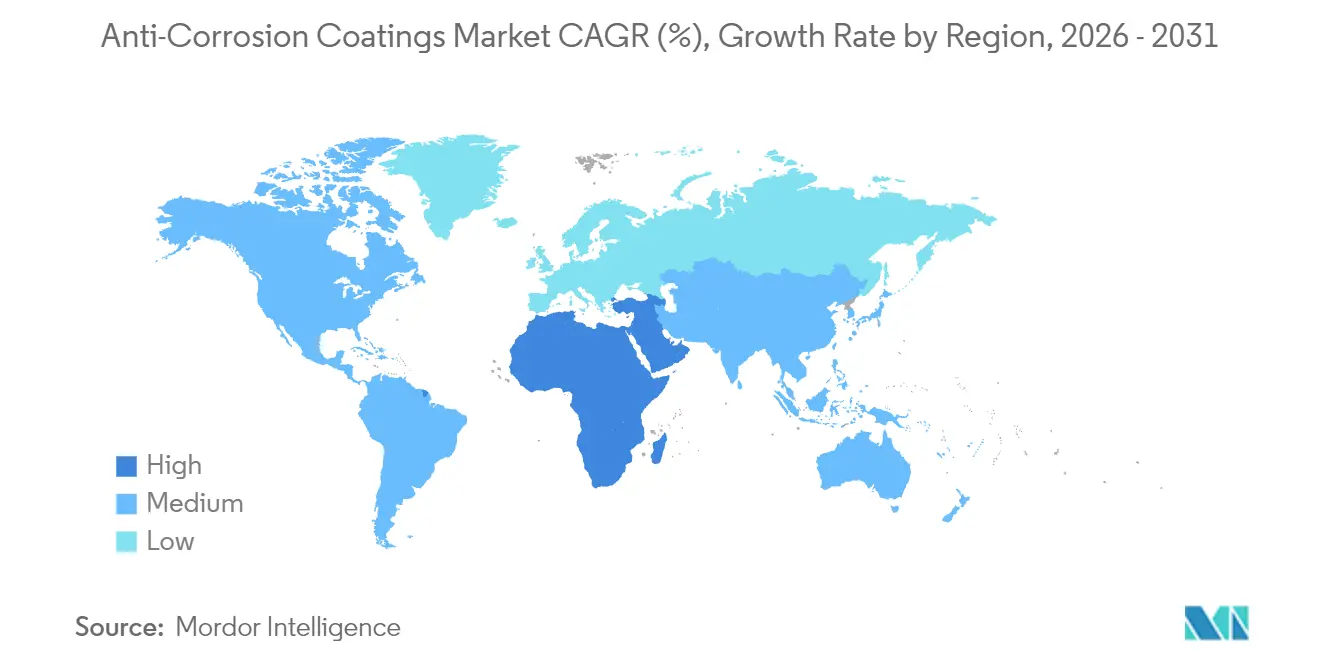

- Por geografia, a Ásia-Pacífico comandou 46,72% da receita em 2025; a região do Oriente Médio e África está prevista para crescer a um CAGR de 3,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Anticorrosivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Superciclo de renovação de infraestrutura nos EUA, União Europeia e Japão | +0.8% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Boom de revestimento em parques eólicos offshore | +0.6% | Europa, regiões costeiras da APAC, litoral atlântico da América do Norte | Médio prazo (2-4 anos) |

| Gastos com extensão da vida útil de dutos offshore na Ásia-Pacífico | +0.5% | Núcleo da APAC, transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Regras do CII da IMO impulsionando reaplicação de revestimento de casco com maior frequência | +0.4% | Global, com concentração nos principais registros de navegação | Curto prazo (≤ 2 anos) |

| Atualizações de especificações impulsionadas por CUI em terminais de GNL | +0.3% | Global, com ganhos iniciais no Catar, Austrália e Costa do Golfo dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Superciclo de Renovação de Infraestrutura nos EUA, União Europeia e Japão

Os ativos de pontes, túneis e ferrovias estão envelhecendo em sincronia em três economias maduras. Os Estados Unidos reservaram USD 110 bilhões para estradas e pontes; as agências estaduais de transporte agora exigem sistemas de três camadas de epóxi-poliuretano que atendam ao SSPC-Paint 36 para estruturas de aço. O Ministério da Terra, Infraestrutura, Transporte e Turismo do Japão relatou em 2025 que 63% das 730.000 pontes do país têm mais de 50 anos de idade, liberando JPY 5,3 trilhões (USD 35 bilhões) para remediação de corrosão até 2030[1]MLIT Japão, "Estatísticas Nacionais de Pontes 2025," mlit.go.jp. Enquanto isso, somente a Alemanha está substituindo 4.000 pontes da Autobahn no âmbito de uma iniciativa de EUR 2,8 bilhões. Esses orçamentos sincronizados criam um piso duradouro para o mercado de Revestimentos Anticorrosivos, pois os ciclos de reaplicação de revestimento em aço duram de 15 a 25 anos e os organismos de normalização insistem na conformidade com a ISO 12944-C5-M.

Boom de Revestimento em Parques Eólicos Offshore

A capacidade instalada de energia eólica offshore atingiu 75 GW no final de 2025, e cada monopilote, peça de transição e subestação offshore exige proteção multicamada de zinco-epóxi-polissiloxano[2]Conselho Global de Energia Eólica, "Relatório Global de Energia Eólica Offshore 2026," gwec.net. O projeto Hornsea Three de 2,9 GW da Ørsted requer revestimentos com vida útil de 25 anos aprovados após 10.000 horas de teste de névoa salina. Do lado dos EUA, seis áreas de concessão no Atlântico leiloadas em 2024 necessitarão de aproximadamente 180.000 toneladas de revestimentos até 2032. Como menos de 20 estaleiros globais possuem certificação DNV para fabricação de energia eólica offshore, as especificações de revestimento são rigorosamente controladas, empurrando o mercado de Revestimentos Anticorrosivos em direção a composições premium que comandam prêmios de preço de 30 a 40%.

Gastos com Extensão da Vida Útil de Dutos Offshore na Ásia-Pacífico

Mais de 45.000 km de dutos submarinos instalados durante a década de 1990 agora enfrentam fadiga por corrosão. A Petronas assinou um contrato de reabilitação de USD 320 milhões em 2025, exigindo epóxi de fusão ligada e revestimento sobreposto de polipropileno em conformidade com a ISO 21809. A Woodside Energy está investindo AUD 1,2 bilhão (USD 780 milhões) para estender os ativos da Plataforma Continental do Noroeste por 15 anos, com os revestimentos absorvendo 18% desse orçamento. Esses projetos favorecem fornecedores capazes de mobilizar equipes offshore e validar a integridade do revestimento em tempo real, aprofundando a fidelidade às marcas multinacionais no mercado de Revestimentos Anticorrosivos.

Regras do CII da IMO Impulsionando Reaplicação de Revestimento de Casco com Maior Frequência

O Indicador de Intensidade de Carbono aplica classificações por letras que afetam as taxas de fretamento e o controle do Estado do porto. A incrustação do casco degrada as pontuações, portanto os operadores estão reduzindo os intervalos de dique seco de 60 meses para apenas 36 meses. A Maersk antecipou 42 docagens em 2025 e gastou USD 180 milhões em tecnologia de antifouling de silicone, citando uma redução de 8% no consumo de combustível de toda a frota. O sistema de hidrogel da Nippon Paint Marine reivindicou uma economia de 12% nos testes do Instituto Nacional de Pesquisa Marítima do Japão. Esses movimentos reforçam a cadência do mercado de Revestimentos Anticorrosivos nos segmentos marítimos, acelerando o volume de negócios para fornecedores com capacidades avançadas de P&D.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento global dos limites de exposição a COV e isocianatos | -0.5% | Europa, América do Norte, com adoção pela Ásia-Pacífico até 2028 | Médio prazo (2-4 anos) |

| Picos de preço de matérias-primas de epóxi (Bis-A, ECH) | -0.4% | Global, com pressão aguda na Europa após tarifas | Curto prazo (≤ 2 anos) |

| CAPEX diferido em ciclos de queda do petróleo e gás | -0.3% | Global, concentrado em segmentos offshore e upstream | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento Global dos Limites de Exposição a COV e Isocianatos

A Diretiva 2020/1149 obriga todo trabalhador europeu que manuseia >0,1% de diisocianato a concluir treinamento certificado, acrescentando EUR 5.000 a 15.000 por instalação em custos de conformidade. A Agência Europeia de Produtos Químicos aplicará um limite de 6 µg NCO/m³ até 2029, aproximadamente 10 vezes mais rigoroso do que os níveis anteriores. Os Estados Unidos estão seguindo com um limite proposto pela OSHA de 5 µg NCO/m³. Esses limites penalizam as linhas de poliuretano de base solvente e direcionam os compradores para dispersões de base aquosa, embora os tempos de secagem de 4 a 6 horas prejudiquem o rendimento nas oficinas de fabricação.

Picos de Preço de Matérias-Primas de Epóxi (Bis-A, ECH)

Paralisações não planejadas em craqueadores elevaram os preços à vista de resina epóxi líquida na Ásia para USD 2.450/t no primeiro trimestre de 2026, alta de 18% em relação ao ano anterior. A Europa impôs direitos antidumping de 10 a 170% sobre importações da China, Coreia do Sul, Taiwan e Tailândia em janeiro de 2025. A Huntsman divulgou USD 42 milhões em custos adicionais durante 2025, forçando três reajustes de preços totalizando 12%. Os formuladores com integração retroativa, como a Olin, saíram-se melhor, ampliando a diferença de custos dentro do mercado de Revestimentos Anticorrosivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do Epóxi Encontra o Impulso do Poliuretano

Os sistemas de epóxi representaram 38,98% da participação do mercado de Revestimentos Anticorrosivos em 2025, sublinhando a adesão da composição ao aço e a compatibilidade com esquemas de proteção catódica. O tamanho do mercado de Revestimentos Anticorrosivos atribuível ao epóxi está projetado para crescer a um ritmo constante à medida que refinarias, operadores de dutos e plataformas offshore renovam revestimentos de tanques e barreiras de zona de respingos. A demanda por poliuretano está crescendo mais rapidamente, expandindo-se a um CAGR de 3,81%, porque torres eólicas onshore, estruturas de painéis solares e aço de fachada exigem estabilidade UV e retenção de cor.

As resinas alquídicas e de poliéster persistem em nichos sensíveis ao custo, mas seu crescimento fica atrás do mercado geral de Revestimentos Anticorrosivos. Os sistemas híbridos de primer de epóxi mais acabamento de poliuretano estão borrando as linhas de categoria, recompensando os fornecedores que validam a compatibilidade de reticulação por meio de intemperismo acelerado. Pigmentos autorreparadores e de detecção de corrosão, destacados por 14 patentes da Akzo Nobel em 2024-25, apontam para composições de próxima geração que poderiam prolongar os intervalos de manutenção além de 25 anos, fortalecendo posições premium dentro do setor de Revestimentos Anticorrosivos.

Por Tecnologia: Recuo da Base Solvente, Avanço da Base Aquosa

As plataformas de base solvente detinham 57,66% do mercado de Revestimentos Anticorrosivos em 2025, graças aos rápidos tempos de secagem e ao desempenho robusto em estaleiros marítimos úmidos. No entanto, a pressão regulatória e os limites de exposição dos trabalhadores estão direcionando os proprietários de ativos para sistemas de 85 a 90% de sólidos ou de base aquosa que reduzem os COV em até 60%. Os volumes de base aquosa crescerão a 3,72% até 2031, erodindo gradualmente a participação da base solvente dentro do tamanho geral do mercado de Revestimentos Anticorrosivos.

Os sistemas de pó e de cura por UV permanecem em fatias de um único dígito, limitados por espaços de cura em forno e limitações de linha de visão, mas prosperam em eletrodomésticos, barras de reforço e subsetores de painéis planos onde zero COV desbloqueiam isenções de licenças de ar. Esses nichos ecológicos, embora pequenos, oferecem margens acima da média, atraindo recursos de P&D tanto de multinacionais quanto de players regionais ágeis determinados a capturar valor de nicho no mercado de Revestimentos Anticorrosivos.

Por Setor do Usuário Final: Liderança do Petróleo e Gás, Aceleração da Infraestrutura

O petróleo e gás dominou 32,29% da demanda de 2025, refletindo a manutenção ininterrupta de jaquetas offshore, tanques de armazenamento e linhas de coleta. Essa fatia flutua com os preços do petróleo bruto, portanto os fornecedores se diversificam em direção a segmentos de infraestrutura que estão previstos para se expandir a um CAGR de 4,12% e adicionar tonelagem duradoura ao tamanho do mercado de Revestimentos Anticorrosivos.

Instalações marítimas, de geração de energia e industriais juntas ocupam o restante. Os ciclos de reaplicação de revestimento de casco da IMO e os padrões de CUI para GNL estão elevando os limites de desempenho, empurrando os compradores em direção a epóxis de alto teor de sólidos e acabamentos antifouling de silicone. O acúmulo de pontes e túneis da infraestrutura a torna o vetor de crescimento mais estável, permitindo que o setor de Revestimentos Anticorrosivos amorteça as oscilações cíclicas do preço do petróleo com fluxos de trabalho financiados pelo governo.

Análise Geográfica

A Ásia-Pacífico gerou 46,72% da receita do mercado de Revestimentos Anticorrosivos em 2025, apoiada pelas oito novas refinarias da China totalizando 2,4 milhões de barris por dia e pelas iniciativas de reabilitação de dutos costeiros da Índia. O tamanho do mercado de Revestimentos Anticorrosivos na região cresce ainda mais à medida que os operadores do Sudeste Asiático estendem 18.000 km de linhas submarinas e as autoridades japonesas canalizam JPY 5,3 trilhões para atualizações de pontes essenciais.

Na América do Norte, o orçamento de USD 110 bilhões para pontes dos EUA está canalizando a demanda por sistemas de três camadas certificados pelo SSPC, enquanto as areias betuminosas do Canadá mantêm os pedidos de epóxi-fenólico de alta temperatura consistentes. A participação de 20% da Europa é sustentada pela energia eólica offshore do Mar do Norte e pelas substituições de pontes da Autobahn, ambas especificando revestimentos ISO 12944-C5-M que impulsionam preços premium.

O Oriente Médio e África é a geografia de crescimento mais rápido, com CAGR de 3,41%. As expansões de Marjan e Berri da Saudi Aramco no valor de USD 12 bilhões, o megaprojeto de gás ácido da ADNOC e as plantas de dessalinização do Golfo garantem coletivamente um volume constante para os fornecedores capazes de atender aos critérios de exposição a sulfeto de hidrogênio e salmoura. A América Latina e o Sul da Ásia ficam atrás, mas oferecem surtos episódicos ligados à manutenção do pré-sal da Petrobras e à construção de portos indianos. Esse mosaico mantém o mercado de Revestimentos Anticorrosivos geograficamente diversificado, limitando a dependência excessiva de um único polo de demanda.

Análise da cadeia de valor

A cadeia de valor de revestimentos anticorrosivos começa com insumos petroquímicos e minerais upstream, incluindo matérias-primas de epóxi e poliuretano, solventes, dióxido de titânio, pó de zinco e aditivos de desempenho. Formuladores e misturadores convertem esses materiais em primers, intermediários e tintas de acabamento em sistemas à base de solvente, à base de água, em pó e curados por UV, e então validam o desempenho em relação aos requisitos dos clientes, como desempenho antifouling marítimo, resistência a CUI em terminais de LNG e classes ISO 12944 em projetos de infraestrutura. A recente interrupção de matérias-primas tem sido especialmente visível no epóxi, com os preços spot da resina epóxi líquida na Ásia atingindo USD 2.450/t no 1º trimestre de 2026 (alta de 18% em relação ao ano anterior). A Europa também impôs direitos antidumping de 10-170% sobre importações de resina epóxi da China, Coreia do Sul, Taiwan e Tailândia em janeiro de 2025, o que aumenta o valor da integração vertical retroativa e da gestão contratual de fornecimento.

No lado downstream, as rotas de fornecimento se dividem entre entregas diretas a projetos para grandes proprietários de ativos e EPCs (petróleo e gás, eólica offshore, pontes) e parceiros de canal que atendem à demanda de manutenção, reparo e revisão (MRO). Aplicadores, estaleiros e fabricantes de aço atuam como nós-chave de captura de valor, pois moldam a preparação de superfícies, a qualidade da formação de película e o cronograma de reaplicação, o que, por sua vez, impulsiona o custo do ciclo de vida e o risco de garantia. A cadeia também está sendo moldada por parcerias tecnológicas e movimentos de localização em geografias de crescimento: a PPG renovou sua joint venture na Índia com a Asian Paints em um acordo de 15 anos (efetivo em 2026) que abrange revestimentos de proteção, marítimos e industriais, e a Hexigone fez parceria com a Alfaa Chem em abril de 2025 para distribuir inibidores inteligentes de corrosão no CCG, apoiando a formulação local e ciclos mais rápidos de qualificação de clientes.

Cenário Competitivo

O mercado de Revestimentos Anticorrosivos é moderadamente fragmentado. Os concorrentes regionais conquistam cantos lucrativos com sistemas de pó, cura por UV e epóxi-novolac de nicho, oferecendo entrega rápida e zero COV que contornam as novas licenças de ar. As plataformas digitais estão emergindo como fatores decisivos; o software Oceanics da Hempel agenda janelas de limpeza de casco com base em dados reais de embarcações, incorporando receita de serviços além do litro de revestimento. As fusões e aquisições permanecem uma rota preferida; essas transações revelam um mercado onde escala mais composição especializada é a fórmula vencedora, preservando concentração moderada enquanto permite que participantes ágeis prosperem em bolsões de alto crescimento do mercado de Revestimentos Anticorrosivos.

Líderes do Setor de Revestimentos Anticorrosivos

Akzo Nobel N.V.

Hempel A/S

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo uma oportunidade mais clara para sistemas de aplicação mais rápida e menores emissões que reduzem o tempo de inatividade para proprietários de infraestrutura e operadores de navios, mantendo-se dentro dos limites de exposição cada vez mais restritivos. A proteção contra corrosão aplicada em fábrica é um foco imediato para tecnologias à base de água e de cura rápida em aço estrutural e fabricação, apoiada por lançamentos de fornecedores como os primers de fábrica à base de água PPG AQUACRON (março de 2026), e por expansões de capacidade adjacentes em revestimentos industriais, incluindo a conclusão pela Sherwin-Williams de uma expansão de revestimentos de bobina em Bowling Green, Kentucky, em março de 2026, que aumentou a capacidade de produção em 60% em relação aos níveis de 2025. Em ativos marítimos e offshore, a demanda está se deslocando para revestimentos que demonstram desempenho de casco e vida útil mais longa, ajudando os operadores a gerenciar a cadência de manutenção sob a otimização de dique seco impulsionada pelo CII da IMO, o que apoiou a comercialização de tintas de acabamento diferenciadas e plataformas de aditivos, incluindo revestimentos protetores aprimorados com grafeno da AkzoNobel, que alcançaram disponibilidade comercial em maio de 2026.

A expansão regional no Oriente Médio e na Ásia também cria um caminho para fornecedores que possam combinar revestimentos com know-how de aplicação e capacidade de revestimento de tubos. A East Pipes aprovou um investimento de USD 20,9 milhões (janeiro de 2026) para construir uma nova linha de revestimento externo de tubos de aço em sua fábrica em Dammam, alinhando-se às necessidades de controle de corrosão em tubulações e projetos industriais na Arábia Saudita e mercados vizinhos. No lado dos insumos, a desobstrução de intermediários especializados apoia formulações de maior desempenho e a localização: a Evonik comissionou produção ampliada de aminas especializadas em Nanjing (abril de 2026) para atender à demanda de revestimentos anticorrosivos à base de poliuretano e epóxi, enquanto a Arkema anunciou uma expansão de 20% da capacidade de Kynar PVDF em Changshu, China (março de 2026), reforçando um caminho de materiais para proteção em ambientes agressivos onde o desempenho de fluoropolímeros é especificado.

Desenvolvimentos recentes do setor

- Junho de 2026: A Jotun COSCO Marine Coatings assinou um memorando de cooperação com a COSCO SHIPPING Bulk cobrindo sistemas de revestimento antifouling para 125 graneleiros de nova construção. O acordo vincula o fornecimento de revestimentos a um pipeline definido de novas construções, apoiando especificações padronizadas em uma grande série de embarcações e fortalecendo a captura de participação de mercado na construção naval asiática.

- Maio de 2026: A AkzoNobel confirmou a disponibilidade comercial de um revestimento protetor Interzone 954 aprimorado com grafeno, incorporando o aditivo ecosparc, produzido na Austrália. A transição do desenvolvimento para a comercialização amplia o conjunto de condições de serviço de alto desgaste e alta corrosão em que formulações premium podem exigir preços mais elevados.

- Março de 2026: A PPG apresentou a série de primers de fábrica à base de água PPG AQUACRON WSP para aço estrutural, com desempenho de cura rápida para proteção contra corrosão aplicada em fábrica. O lançamento foi concebido para melhorar a produtividade da fabricação e reduzir os COVs, apoiando processadores de aço e cadeias de fornecimento de EPC na transição de primers à base de solvente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado de revestimentos anticorrosivos abrange materiais de revestimento aplicados em ativos metálicos para retardar a corrosão causada por umidade, sal, produtos químicos e oxidação. O tamanho do mercado é medido como a receita gerada pela venda desses produtos de revestimento.

Exclusões do escopo: exclui métodos de proteção contra corrosão que não sejam revestimentos (como sistemas de proteção catódica) e tintas decorativas gerais que não são vendidas ou especificadas para controle de corrosão.

Visão geral da segmentação

- Por Tipo de Resina

- Epóxi

- Alquídicos

- Poliéster

- Poliuretano

- Éster Vinílico

- Outros Tipos de Resina

- Por Tecnologia

- Base Aquosa

- Base Solvente

- Pó

- Cura por UV

- Por Setor do Usuário Final

- Petróleo e Gás

- Marítimo

- Energia

- Infraestrutura

- Industrial

- Aeroespacial e Defesa

- Transporte

- Outros Setores do Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para ancorar o contexto de mercado e estabelecer parâmetros práticos para a demanda por uso final. Foram revisadas referências públicas, incluindo dados do US Geological Survey para metais e sinais de atividade industrial, publicações da International Energy Agency para perspectivas de ativos upstream e de energia, e atualizações da World Steel Association sobre tendências de produção de aço que influenciam a área de superfície revestida.

Para refinar as premissas, também usamos fontes como o UN Comtrade e painéis alfandegários para entender a direção do comércio de resinas e produtos químicos relacionados. Páginas da EPA e da OSHA foram revisadas quanto a normas relacionadas a revestimentos e solventes que podem alterar a combinação tecnológica. Relatórios anuais, apresentações a investidores e comunicados de imprensa de fornecedores de revestimentos e grandes proprietários de ativos foram revisados quanto a adições de capacidade, comentários sobre preços e exposição ao mercado final. Bancos de dados de assinatura paga para dados financeiros de empresas e verificações de importação e exportação em nível de envio foram usados seletivamente para validar alguns pontos de dados de empresas e comércio. Essas fontes são ilustrativas, e outros documentos públicos também foram consultados para preencher lacunas e verificar números.

Entrevistas Primárias e Pesquisas

O trabalho primário foi realizado por meio de entrevistas estruturadas e pesquisas curtas com fabricantes de revestimentos, participantes de matérias-primas, aplicadores e equipes de compras e manutenção de proprietários de ativos nas principais regiões. Isso ajudou a testar as premissas da pesquisa documental em termos claros, incluindo o que é realmente especificado no local, o que impulsiona os ciclos de repintura e como os preços se movem através dos contratos. Quando o modelo mostrou oscilações inusuais, recontatamos um conjunto limitado de respondentes para verificar os fatores e o momento.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 12% | APAC: 45% |

| Nível médio: 56% | Líderes funcionais/de unidade: 35% | EMEA: 35% |

| Players menores: 14% | Gerentes: 53% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a produção industrial e os sinais de ativos instalados são traduzidos em um pool de demanda de proteção contra corrosão, depois convertidos em valor de revestimentos usando padrões típicos de consumo e preços por uso final. Os totais são corroborados com aproximações bottom-up seletivas, incluindo divisões de receita de fornecedores amostrados, verificações de canal com aplicadores e uma verificação de sensatez de volume vezes preço médio de venda para algumas categorias de alto uso.

As entradas do modelo incluem atividade de projetos upstream e midstream, ciclos de manutenção e reparo marítimo, gastos com manutenção de infraestrutura e adições de ativos de geração de energia, uma vez que cada um altera a área de superfície revestida e a frequência de repintura. Os movimentos de custos de resina e solvente também são acompanhados, juntamente com mudanças entre sistemas à base de solvente, à base de água e em pó, porque a combinação e os preços se traduzem em receita final mesmo quando os volumes permanecem estáveis. Quando um ponto de dados bottom-up estava ausente para um país ou uso final, as lacunas foram tratadas usando índices proxy de mercados semelhantes, depois ajustados usando feedback de entrevistas.

Para a previsão, foi aplicada uma análise de cenários em torno dos gastos de capital em petróleo e gás, intensidade de manutenção marítima e grandes programas de infraestrutura. Em seguida, foi usada uma regressão multivariada quando o histórico o sustentava, vinculando a demanda à produção industrial e a indicadores relacionados à construção. As premissas de progressão de preços foram alinhadas à forma como os contratos são redefinidos no campo, em vez de aplicar um único fator de inflação uniforme em todas as tecnologias.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações para que o número final não seja determinado por um único conjunto de dados. Os resultados são comparados com sinais independentes, incluindo comentários de empresas de revestimentos, fluxos comerciais de insumos-chave e mudanças na atividade do mercado final, com valores discrepantes investigados antes da aprovação interna.

Se um país ou uso final apresentar variação que não possa ser explicada por fatores reais de demanda, as premissas são revisadas e um conjunto limitado de especialistas é contatado novamente para confirmar a correção. Os relatórios são atualizados em um ciclo anual, com ajustes intermediários quando ocorrem eventos materiais, como grandes mudanças de capacidade, alterações regulatórias que afetam o uso de solventes ou oscilações acentuadas de preços de matérias-primas. Antes da entrega, uma revisão final é concluída para que o cliente receba a visão mais atualizada.

Comparação da Estimativa de Mercado de Revestimentos Anticorrosivos da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para revestimentos anticorrosivos frequentemente não coincidem, porque cada editor traça a linha de forma diferente sobre quais produtos e superfícies são contados, além de usarem anos-base e premissas de preços diferentes. As diferenças também podem vir de até que ponto o modelo valida os ciclos de repintura e a exposição ao uso final, o que pode alterar substancialmente o total de receita.

Na prática, os maiores fatores de divergência geralmente são se os revestimentos em substratos não metálicos estão incluídos, se as tintas protetoras gerais estão agrupadas com sistemas de grau anticorrosivo, e se o estudo relata a receita em nível de fabricante ou um valor mais amplo instalado e de serviço. Outro fator comum é como a combinação tecnológica é tratada, já que as taxas de conversão para sistemas à base de água e as taxas de especificação ricas em zinco podem alterar o preço médio, e um ritmo de atualização mais lento pode deixar níveis de preços mais antigos no ano-base.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 24,84 bilhões de USD (2025) | |

| Consultoria Global A | 36,72 bilhões de USD (2025) | Uma definição mais ampla é aplicada ao incluir revestimentos anticorrosivos usados em concreto e volumes adjacentes de tintas protetoras, o que eleva o total além da demanda de controle de corrosão focada em metais. |

| Editora do Setor B | 32,10 bilhões de USD (2024) | O valor reportado parece agrupar tintas e revestimentos anticorrosivos em um único conjunto e usa um ano-base diferente, o que pode incorporar preços mais antigos e margens de canal mais amplas. |

A tabela mostra que a diferença é explicada principalmente por escolhas de escopo e cadeia de valor, em vez de uma simples diferença matemática. Quando apenas revestimentos de grau anticorrosivo ligados à proteção de ativos metálicos são contados, e as premissas de repintura e preços são verificadas com aplicadores e proprietários de ativos, o total de 2025 permanece mais baixo, uma escolha de escopo aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por Revestimentos Anticorrosivos até 2031?

O mercado de Revestimentos Anticorrosivos está projetado para atingir USD 29,87 bilhões até 2031, refletindo um CAGR de 3,12% de 2026 a 2031.

Qual classe de resina domina as aplicações de revestimento de proteção?

Os sistemas de epóxi lideraram o mercado com 38,98% de participação em 2025, impulsionados pela forte adesão e resistência química em substratos de aço.

Por que os armadores estão reaplicando revestimentos de casco com maior frequência?

As classificações do Indicador de Intensidade de Carbono da Organização Marítima Internacional penalizam a incrustação do casco, levando os operadores a encurtar os intervalos de dique seco e aplicar revestimentos de silicone ou hidrogel de baixo atrito que reduzem o consumo de combustível.

Qual região adicionará demanda por revestimentos mais rapidamente até 2031?

O segmento do Oriente Médio e África está previsto para crescer a um CAGR de 3,41% graças aos investimentos da Saudi Aramco, da ADNOC e em dessalinização no Golfo.

Como as regulamentações estão moldando as escolhas tecnológicas?

Limites mais rígidos de exposição a COV e isocianatos estão direcionando os compradores para ofertas de base aquosa, alto teor de sólidos e pó que reduzem drasticamente as emissões sem sacrificar a proteção anticorrosiva.

Página atualizada pela última vez em: