Tamanho e Participação do Mercado de Dispositivos de Eletromiografia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

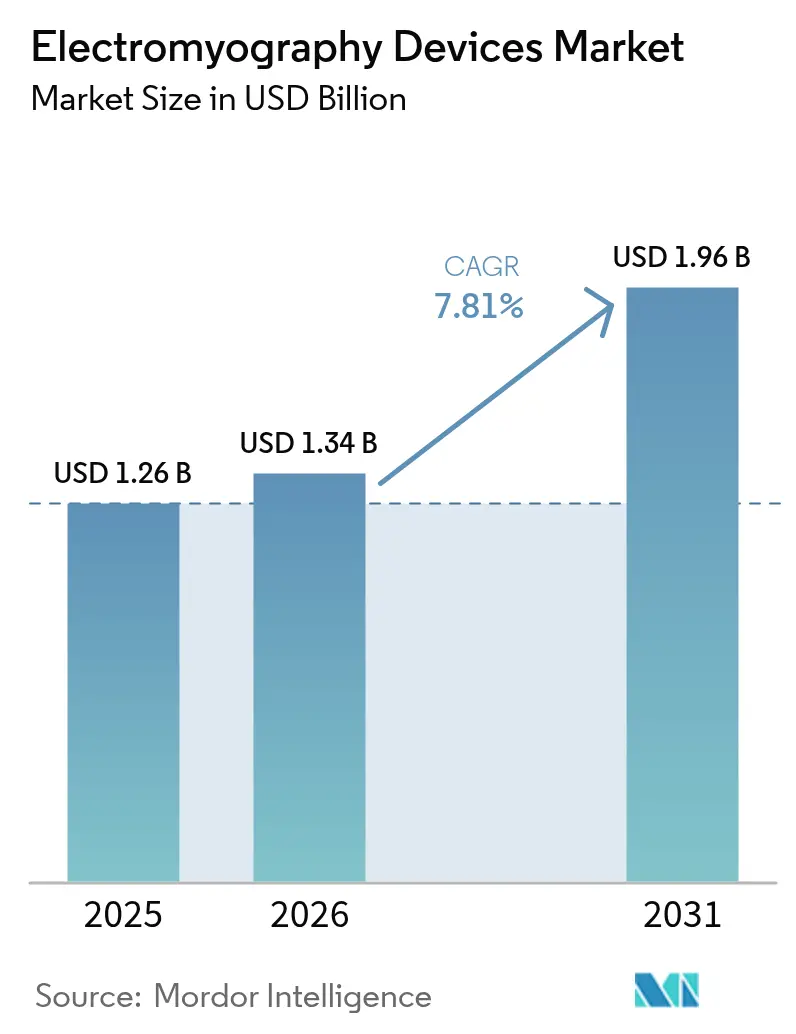

| Tamanho do Mercado (2026) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Eletromiografia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos de Eletromiografia aumente de USD 1,26 bilhão em 2025 para USD 1,34 bilhão em 2026 e atinja USD 1,96 bilhão até 2031, crescendo a uma CAGR de 7,81% entre 2026 e 2031.

Essa ascensão constante reflete a crescente prevalência de doenças neurológicas, um aumento nas plataformas portáteis e habilitadas por IA, e reembolsos favoráveis para testes remotos. Os fabricantes estão incorporando criptografia de ponta a ponta para combater o maior escrutínio de segurança cibernética, enquanto normas de segurança mais rígidas da IEC 60601-2-40 estão elevando o padrão de qualidade de sinal.[1] Comissão Eletrotécnica Internacional, "IEC 60601-2-40:2024 Equipamentos Elétricos Médicos," IEC, iec.chA demanda também está migrando de laboratórios hospitalares para ambientes ambulatoriais, esportivos e domiciliares, à medida que os pagadores recompensam vias de cuidado de menor custo. Por fim, o programa de modernização hospitalar de USD 8,8 bilhões da China e os subsídios japoneses para cuidados com idosos estão ampliando a base de compradores na Ásia-Pacífico.

Principais Conclusões do Relatório

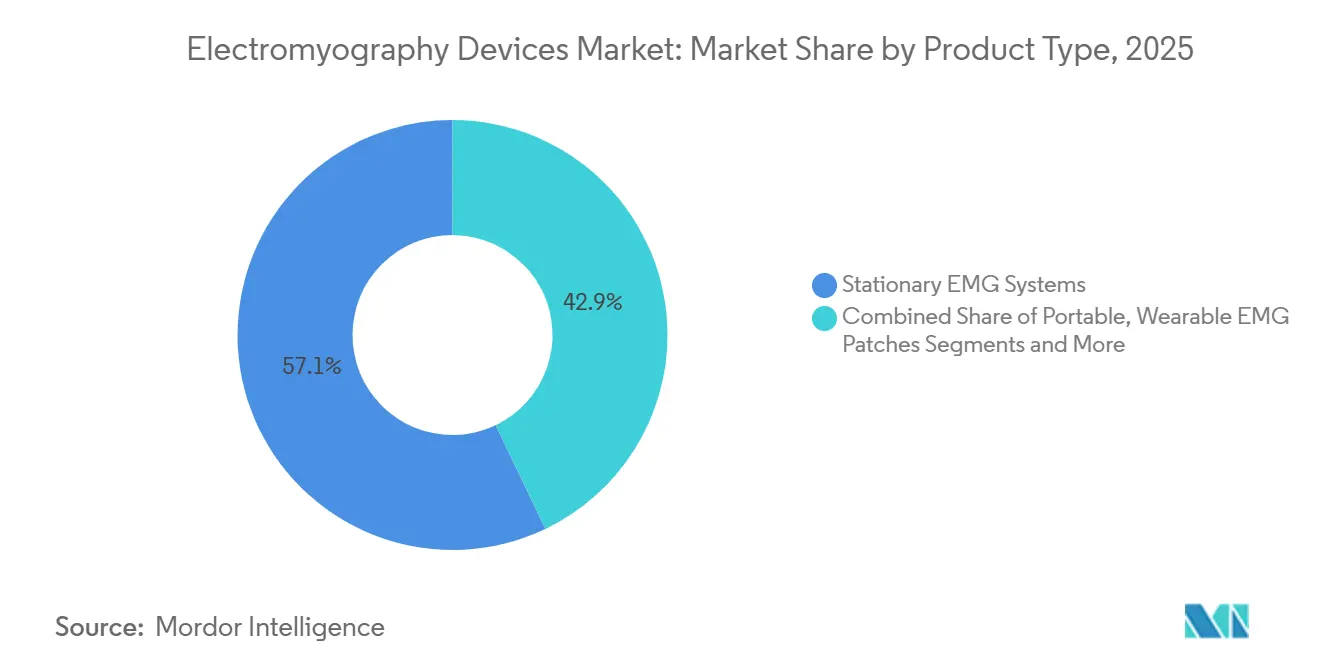

- Por tipo de produto, os sistemas estacionários lideraram com 57,11% da participação do mercado de dispositivos de eletromiografia em 2025, enquanto os patches vestíveis têm previsão de crescimento a uma CAGR de 11,43% até 2031.

- Por tipo de estudo, as técnicas de superfície responderam por 46,52% do tamanho do mercado de dispositivos de eletromiografia em 2025; os arrays de alta densidade estão avançando a uma CAGR de 10,25% até 2031.

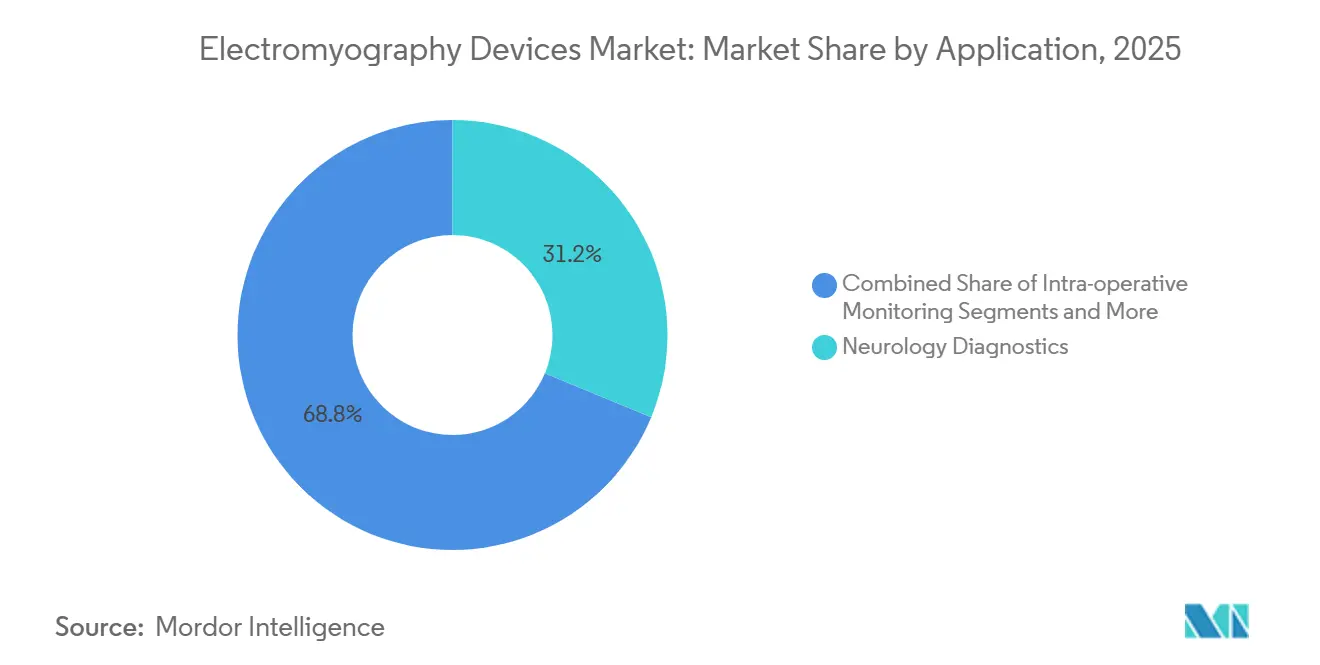

- Por aplicação, o diagnóstico em neurologia capturou 31,24% da receita em 2025, enquanto ortopedia e medicina esportiva está se expandindo a uma CAGR de 9,73% até 2031.

- Por usuário final, os hospitais comandaram 54,63% das vendas em 2025, mas os ambientes de cuidados domiciliares têm projeção de registrar uma CAGR de 10,35% entre 2026 e 2031.

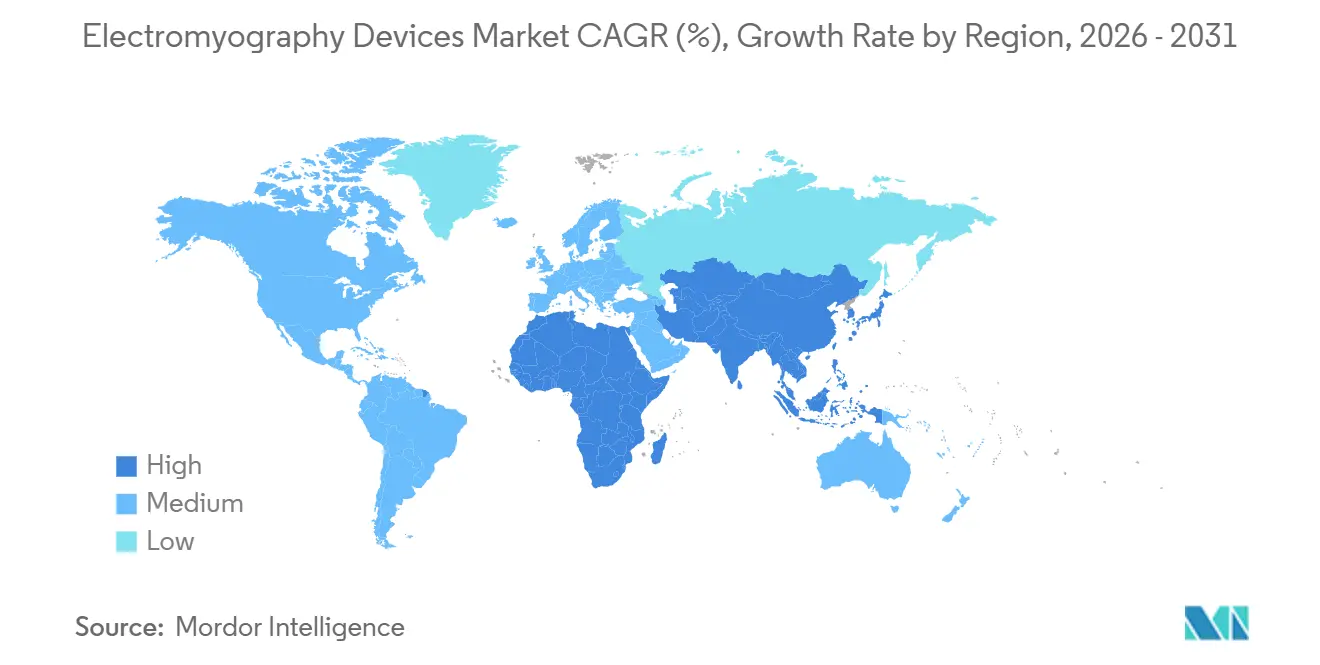

- Regionalmente, a América do Norte reteve 39,41% de participação em 2025, e a Ásia-Pacífico deve registrar uma CAGR de 9,12% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Eletromiografia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de distúrbios neuromusculares | +1.4% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do envelhecimento populacional | +1.2% | Núcleo da Ásia-Pacífico, transbordamento para a América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de EMG portátil e sem fio | +1.6% | América do Norte, Europa, início da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Análise automatizada orientada por IA | +1.3% | Global, liderado pela América do Norte e principais estados da UE | Médio prazo (2-4 anos) |

| Casos de uso de desempenho esportivo de elite | +0.9% | América do Norte, Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| Demanda por monitoramento intraoperatório | +1.1% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios Neuromusculares

Os casos globais de ELA, distrofia muscular e miastenia gravis estão aumentando, sustentados pelo aumento de 12% na prevalência de ELA entre 2020 e 2024 registrado pelo CDC dos EUA.[2]Centros de Controle e Prevenção de Doenças, "Prevalência de ELA nos Estados Unidos - Atualização 2024," CDC, cdc.gov A EMG continua sendo o exame definitivo para distinguir patologias do neurônio motor das periféricas, e os clínicos agora solicitam estudos repetidos a cada 6 a 12 meses para acompanhar a progressão da doença. Os mercados com cobertura universal permitem reembolso mais fácil para testes de acompanhamento, dobrando a utilização de dispositivos por paciente. A atualização de 2024 da OMS lista as condições neurológicas em 9,4% dos DALYs globais, ressaltando a lacuna diagnóstica que o mercado de dispositivos de eletromiografia pode preencher.[3]Organização Mundial da Saúde, "Carga Global de Doenças 2024 - Distúrbios Neurológicos," OMS, who.int

Rápido Crescimento do Envelhecimento Populacional

O grupo com mais de 65 anos no Japão atingiu 29,1% em 2023 e está impulsionando uma previsão de aumento de 18% nas doenças neurodegenerativas até 2030. A China planeja 15.000 novos leitos de neurologia até 2028, cada um com orçamento para pelo menos um console de EMG estacionário. Bolsões de demanda concentrados no Nordeste Asiático e no Sul da Europa recompensam os fornecedores que localizam manuais e expandem a presença de serviços. O regulador da Coreia do Sul aprovou 14 novos modelos de dispositivos em 2024, ilustrando o impulso entre os produtores domésticos.

Mudança Tecnológica para Sistemas Portáteis e Sem Fio

A aprovação da FDA da unidade MEGA-IOM da Soterix Medical, movida a bateria, demonstrou o conforto regulatório com o monitoramento intraoperatório sem cabos. Hospitais que reduzem orçamentos de capital podem agora adquirir equipamentos portáteis por USD 30.000 a 50.000, em comparação com mais de USD 80.000 para consoles completos. O Bluetooth de baixa energia e o Wi-Fi 6E permitem que dados de múltiplos canais fluam diretamente para os prontuários eletrônicos, reduzindo erros de transcrição e acelerando o faturamento. A Compumedics redirecionou sua P&D para portáteis híbridos conectados à nuvem após um crescimento de receita de 22% ano a ano em 2024.

Integração de Análises Orientadas por IA

As redes neurais convolucionais atingiram 94% de sensibilidade na detecção de formas de onda anormais, equiparando-se à revisão especializada enquanto reduzem o tempo de interpretação. Os fornecedores agora incluem camadas de software como serviço que fornecem relatórios em tempo real, gráficos de tendências e consultas remotas. As regras do MDR da UE exigem atualizações de algoritmos rastreáveis, pressionando os fornecedores a manter uma vigilância pós-mercado ativa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção | -0.8% | Ásia emergente, MEA, América do Sul | Médio prazo (2-4 anos) |

| Escassez de profissionais treinados em eletrodiagnóstico | -0.6% | América do Norte rural, partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Riscos de privacidade de dados e segurança cibernética | -0.5% | América do Norte, Europa, maior escrutínio na China | Curto prazo (≤ 2 anos) |

| Problemas de artefatos de movimento e ruído | -0.4% | Global, especialmente em ambientes fora de laboratório não controlados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção

Os consoles avançados podem custar até USD 150.000, superando os orçamentos de muitos hospitais regionais. O Brasil destinou apenas 18% de seus USD 42 milhões em gastos com neurologia para EMG em 2024, canalizando o restante para ressonância magnética e tomografia computadorizada. Programas de usados certificados da Natus e da Nihon Kohden — com preços 40% abaixo dos novos — são uma solução alternativa, já validada pelas aprovações de 2025 da Argentina para seis modelos recondicionados.

Escassez de Profissionais Treinados

Os EUA precisam de 1.200 eletromiógrafo certificados adicionais, e 62% dos condados não possuem nenhum laboratório de eletrodiagnóstico. A Alemanha registrou uma queda nas conclusões de certificações, espelhando uma tendência europeia mais ampla em direção a subespecialidades mais lucrativas. A transferência de tarefas para tecnólogos e o programa de diploma de seis meses da Índia visam aliviar os gargalos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Vestíveis Desafiam a Dominância dos Estacionários

Os consoles estacionários retiveram 57,11% da participação do mercado de dispositivos de eletromiografia em 2025, impulsionados pela capacidade multimodal e alto rendimento nos laboratórios de neurologia hospitalar. Eles continuam a ancorar o tamanho do mercado de dispositivos de eletromiografia para diagnósticos abrangentes, embora seu crescimento seja modesto à medida que os orçamentos de capital se tornam mais restritos. Os patches vestíveis, com preços abaixo de USD 200 cada, estão registrando uma CAGR de 11,43% e estão remodelando o mercado de dispositivos de eletromiografia ao permitir monitoramento contínuo em ambientes esportivos e domiciliares. As unidades portáteis de oito a dezesseis canais ocupam um terreno estratégico intermediário, especialmente em ambientes ambulatoriais e cirúrgicos onde o espaço é escasso. Os equipamentos integrados de EMG-EEG atendem pesquisadores de medicina do sono e epilepsia, com preços premium, mas permanecendo um nicho.

A adoção acelerada de portabilidade favorece os centros ambulatoriais que não têm espaço para grandes carrinhos. A Compumedics registrou crescimento de 22% nas vendas de portáteis durante 2024, validando uma mudança em direção a amplificadores do tamanho de laptops. Os sistemas estacionários de próxima geração agora apresentam módulos intercambiáveis, permitindo que os compradores ampliem a contagem de canais sem substituições completas, enquanto os vestíveis se beneficiam da redução algorítmica de ruído que elevou a concordância com os consoles clínicos para 88% nos ensaios de 2024. As pressões de sustentabilidade na Europa favorecem ainda mais as atualizações modulares em detrimento da substituição total.

Por Tipo de Estudo: Arrays de Alta Densidade Ganham Tração na Pesquisa

Os métodos de superfície detinham 46,52% de participação em 2025 por serem indolores e rápidos, especialmente para avaliação de marcha e reabilitação. Os arrays de alta densidade, no entanto, estão crescendo 10,25% ao ano à medida que universidades e startups buscam dados granulares de unidades motoras. Esses sistemas contribuem desproporcionalmente para o tamanho do mercado de dispositivos de eletromiografia por meio de preços unitários mais altos e contratos de serviço. A EMG de agulha permanece insubstituível para o diagnóstico de radiculopatia e miopatia, e é combinada com estudos de condução nervosa que as seguradoras reembolsam separadamente.

A disponibilidade comercial de grades de 64 a 256 canais, com preços entre USD 5.000 e 15.000, reduz os obstáculos de aquisição para laboratórios de pesquisa. O papel da EMG de superfície é estável, pois os vestíveis absorvem alguma participação, mas ainda utilizam eletrodos de superfície. Os programas de rastreamento de diabetes na Índia e na China estão expandindo os volumes de condução nervosa, aumentando ainda mais a demanda por procedimentos. A classificação de Classe II da FDA mantém as barreiras regulatórias baixas, acelerando a entrada no mercado tanto para dispositivos de alta densidade quanto de superfície.

Por Aplicação: Ortopedia Supera a Neurologia Tradicional

O diagnóstico em neurologia representou 31,24% da receita de 2025, mas ortopedia e medicina esportiva está crescendo mais rapidamente a uma CAGR de 9,73%, impulsionada pela otimização de desempenho e prevenção de lesões. Esse aumento está ampliando o mercado de dispositivos de eletromiografia à medida que as equipes integram análises de fadiga muscular em tempo real nos regimes de treinamento. O monitoramento intraoperatório exige preços unitários elevados e reduz as taxas de complicações em cirurgias minimamente invasivas da coluna vertebral, enquanto os ambientes de gestão da dor e reabilitação utilizam o biofeedback de EMG para documentar ganhos funcionais.

Entidades esportivas de elite relataram 19% menos relesões nos isquiotibiais após a adoção de EMG vestível, sinalizando valor clínico e comercial tangível. A pesquisa em próteses e o desenvolvimento de interfaces cérebro-computador, embora menores em receita direta, estimulam a inovação que retroalimenta os produtos clínicos convencionais. Os pagadores reembolsam cada vez mais as injeções de toxina botulínica guiadas por EMG, ampliando os fluxos de receita procedural e aumentando a utilização entre especialistas em neurologia e dor.

Por Usuário Final: Cuidados Domiciliares Perturbam os Modelos Centrados em Hospitais

Os hospitais geraram 54,63% das vendas de 2025, mas os ambientes domiciliares têm projeção de crescimento de 10,35% ao ano graças ao reembolso de telessaúde e patches conectados a smartphones. As clínicas continuam sendo o local preferido para acompanhamentos de rotina, enquanto os centros cirúrgicos ambulatoriais adotam monitores portáteis para manter os procedimentos no mesmo dia dentro dos limites de segurança. Os centros de reabilitação esportiva cobram entre USD 150 e 300 por sessão, uma alternativa mais acessível às tarifas hospitalares, atraindo programas de bem-estar patrocinados por empregadores e atletas que pagam do próprio bolso.

A Zynex enviou 12.000 patches para uso domiciliar em 2024, sublinhando como os formatos amigáveis ao consumidor podem aprofundar a penetração fora dos canais tradicionais. A orientação da FDA confirma que os sistemas intraoperatórios movidos a bateria não precisam de aprovação adicional quando baseados em predicados aprovados, facilitando a adoção em ambientes ambulatoriais. À medida que as unidades portáteis agora replicam 80% da capacidade dos estacionários a um terço do preço, os hospitais enfrentam uma erosão gradual de participação, empurrando-os em direção a consoles multimodais avançados para casos complexos.

Análise Geográfica

A América do Norte detinha 39,41% de participação em 2025, apoiada pelo reembolso do Medicare para estudos de condução nervosa, uma rede madura de laboratórios de eletrodiagnóstico e 23 aprovações de dispositivos pela FDA em 2024. O Canadá ampliou a cobertura para EMG domiciliar, visando pacientes remotos com ELA, enquanto as redes privadas do México atualizaram os laboratórios de neurologia apesar da pressão fiscal do setor público. A rivalidade competitiva é concentrada, com Medtronic, Natus e Cadwell controlando a maioria das licitações hospitalares, e Delsys e Noraxon conquistando nichos em esportes e pesquisa.

A Ásia-Pacífico tem previsão de registrar a CAGR mais rápida em 9,12%, impulsionada pelo programa de infraestrutura de USD 8,8 bilhões da China e pelos subsídios do Japão para 200 hospitais municipais. A Índia destinou USD 120 milhões para equipamentos de neurologia, dos quais 40% visam EMG. A Coreia do Sul exportou USD 4,2 bilhões em dispositivos médicos, incluindo sistemas de EMG, ressaltando a crescente capacidade de fabricação regional. O ecossistema de ciências do esporte da Austrália impulsiona a demanda incremental, enquanto os mercados do Sudeste Asiático priorizam portáteis de custo eficiente para atendimento rural.

A Europa ocupa uma sólida posição intermediária. A Alemanha aprovou 18 novos produtos de EMG em 2024, e a França ampliou o reembolso para injeções de toxina botulínica guiadas por EMG. O Reino Unido lançou um projeto piloto para implantar EMG vestível em centros de fisioterapia. No Oriente Médio e África, os estados do CCG alocaram USD 1,8 bilhão para infraestrutura de saúde, destacando centros de excelência em neurologia. Os hospitais privados da África do Sul adotam EMG portátil para cirurgia da coluna vertebral, enquanto a adoção pública é limitada pelo orçamento. A América do Sul permanece modesta; o Brasil comprou 340 sistemas em 2024, mas a Argentina prefere unidades recondicionadas em meio a restrições fiscais.

Cenário Competitivo

O mercado de dispositivos de eletromiografia é moderadamente concentrado. Essas empresas aproveitam bases instaladas, contratos de serviço plurianuais e módulos de condução nervosa integrados. Especialistas de nicho como Delsys, Noraxon e Zynex competem em vestíveis, análises esportivas e patches para cuidados domiciliares, respectivamente. A concorrência está se deslocando para ecossistemas de software integrados que prendem os usuários a análises proprietárias e armazenamento em nuvem.

Conjuntos de dados de código aberto, como o lançamento de 500 sujeitos do MIT, reduzem as barreiras de P&D para spin-offs acadêmicos, intensificando a rivalidade nos segmentos de pesquisa e atletismo. A conformidade com a edição de 2024 da IEC 60601-2-40 eleva os custos de certificação, dando vantagem aos incumbentes, enquanto as credenciais ISO 27001 estão emergindo como um diferencial de aquisição após os incidentes de ransomware. Os depósitos de patentes se concentram em cancelamento adaptativo de ruído e design de eletrodos; a Compumedics submeteu quatro dessas patentes em 2024. A inovação em espaços inexplorados é evidente na miniaturização pediátrica, integração em cirurgia robótica e rastreamento longitudinal de doenças, cada um prometendo preços premium para os pioneiros.

Líderes do Setor de Dispositivos de Eletromiografia

Natus Medical Incorporated

Medtronic plc

Nihon Kohden Corporation

Cadwell Industries Inc.

Compumedics Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Natus Medical lançou o software Natus Elite EMG com Eletromiografia Visual Aumentada para clareza de forma de onda em tempo real.

- Dezembro de 2025: A Wearable Devices Ltd. obteve uma concessão da Autoridade de Inovação de Israel de USD 0,75 milhão para conduzir um piloto clínico com o Centro Médico Universitário Soroka.

- Agosto de 2025: A Nox Medical lançou o sistema Nox SAS nos EUA, trazendo tecnologia avançada de EEG para qualquer ambiente de estudo do sono.

Escopo do Relatório Global do Mercado de Dispositivos de Eletromiografia

Os dispositivos de eletromiografia (EMG) são definidos como instrumentos médicos que detectam, registram e analisam a atividade elétrica dos músculos esqueléticos durante a contração e em repouso. Esses dispositivos convertem sinais de neurônios motores em gráficos, sons ou valores numéricos, auxiliando no diagnóstico de doenças neuromusculares, disfunções nervosas e distúrbios musculares.

O relatório do Mercado de Dispositivos de Eletromiografia é segmentado por Tipo de Produto, Tipo de Estudo, Aplicação, Usuário Final e Geografia. Por Tipo de Produto, o mercado é segmentado em Sistemas de EMG Estacionários, Sistemas de EMG Portáteis, Patches de EMG Vestíveis e Sistemas Integrados de EMG-EEG. Por Tipo de Estudo, o mercado é segmentado em EMG de Superfície, EMG de Agulha, EMG de Alta Densidade e Estudos de Condução Nervosa. Por Aplicação, o mercado é segmentado em Diagnóstico em Neurologia, Monitoramento Intraoperatório, Ortopedia e Medicina Esportiva, Gestão da Dor e Reabilitação, e Pesquisa e Academia. Por Usuário Final, o mercado é segmentado em Hospitais, Clínicas, Centros Cirúrgicos Ambulatoriais, Centros de Reabilitação Esportiva, Ambientes de Cuidados Domiciliares e Institutos Acadêmicos e de Pesquisa. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de EMG Estacionários |

| Sistemas de EMG Portáteis |

| Patches de EMG Vestíveis |

| Sistemas Integrados de EMG-EEG |

| EMG de Superfície |

| EMG de Agulha |

| EMG de Alta Densidade |

| Estudos de Condução Nervosa |

| Diagnóstico em Neurologia |

| Monitoramento Intraoperatório |

| Ortopedia e Medicina Esportiva |

| Gestão da Dor e Reabilitação |

| Outros |

| Hospitais |

| Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Reabilitação Esportiva |

| Ambientes de Cuidados Domiciliares |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de EMG Estacionários | |

| Sistemas de EMG Portáteis | ||

| Patches de EMG Vestíveis | ||

| Sistemas Integrados de EMG-EEG | ||

| Por Tipo de Estudo | EMG de Superfície | |

| EMG de Agulha | ||

| EMG de Alta Densidade | ||

| Estudos de Condução Nervosa | ||

| Por Aplicação | Diagnóstico em Neurologia | |

| Monitoramento Intraoperatório | ||

| Ortopedia e Medicina Esportiva | ||

| Gestão da Dor e Reabilitação | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Clínicas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Reabilitação Esportiva | ||

| Ambientes de Cuidados Domiciliares | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de dispositivos de eletromiografia em 2026?

O tamanho do mercado de dispositivos de eletromiografia atingiu USD 1,34 bilhão em 2026.

Com que velocidade o mercado deve crescer até 2031?

A previsão é de uma CAGR de 7,81% de 2027 a 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os patches de EMG vestíveis têm projeção de expansão de 11,43% ao ano até 2031.

Por que a Ásia-Pacífico é considerada a região de expansão mais rápida?

O financiamento governamental na China, no Japão e na Índia, além da fabricação local, estão impulsionando uma CAGR regional de 9,12%.

Qual fator-chave restringe a adoção nos mercados emergentes?

Os altos custos de capital para consoles avançados, frequentemente superiores a USD 80.000, limitam a adoção em hospitais com orçamento restrito.

Como os fornecedores estão abordando as preocupações com segurança de dados?

Os fornecedores estão incorporando criptografia em conformidade com a ISO 27001 e estruturas de confiança zero após ataques de ransomware de alto perfil.

Página atualizada pela última vez em: