Tamanho e Participação do Mercado de Cosméticos Dispensados por Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cosméticos Dispensados por Médicos por Mordor Intelligence

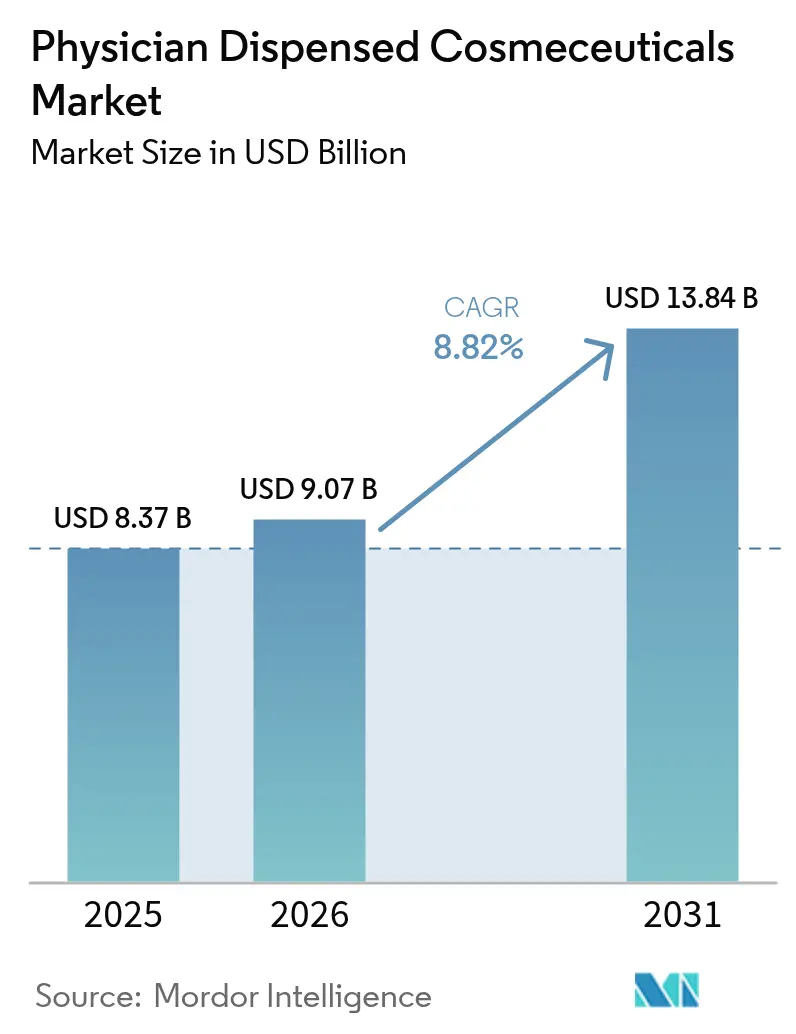

O tamanho do Mercado de Cosméticos Dispensados por Médicos deve crescer de USD 8,37 bilhões em 2025 para USD 9,07 bilhões em 2026 e tem previsão de atingir USD 13,84 bilhões até 2031 a um CAGR de 8,82% no período 2026-2031.

A elevada demanda por cuidados com a pele clinicamente validados, a rápida ascensão das plataformas de teledermatologia e a premiumização em clínicas estão reforçando o poder de precificação do canal. Dermatologistas, médicos estéticos e spas médicos estão capitalizando em modelos integrados de serviço e produto que monetizam o tempo de consulta e dispensam protocolos durante a mesma visita. As práticas norte-americanas estão aproveitando ferramentas de diagnóstico baseadas em inteligência artificial para converter mais consultas em compras, enquanto as clínicas da Ásia-Pacífico estão escalando rapidamente à medida que a renda disponível aumenta. A dinâmica competitiva está se intensificando à medida que empresas farmacêuticas, marcas de beleza de prestígio e startups de saúde digital convergem para o canal.

Principais Conclusões do Relatório

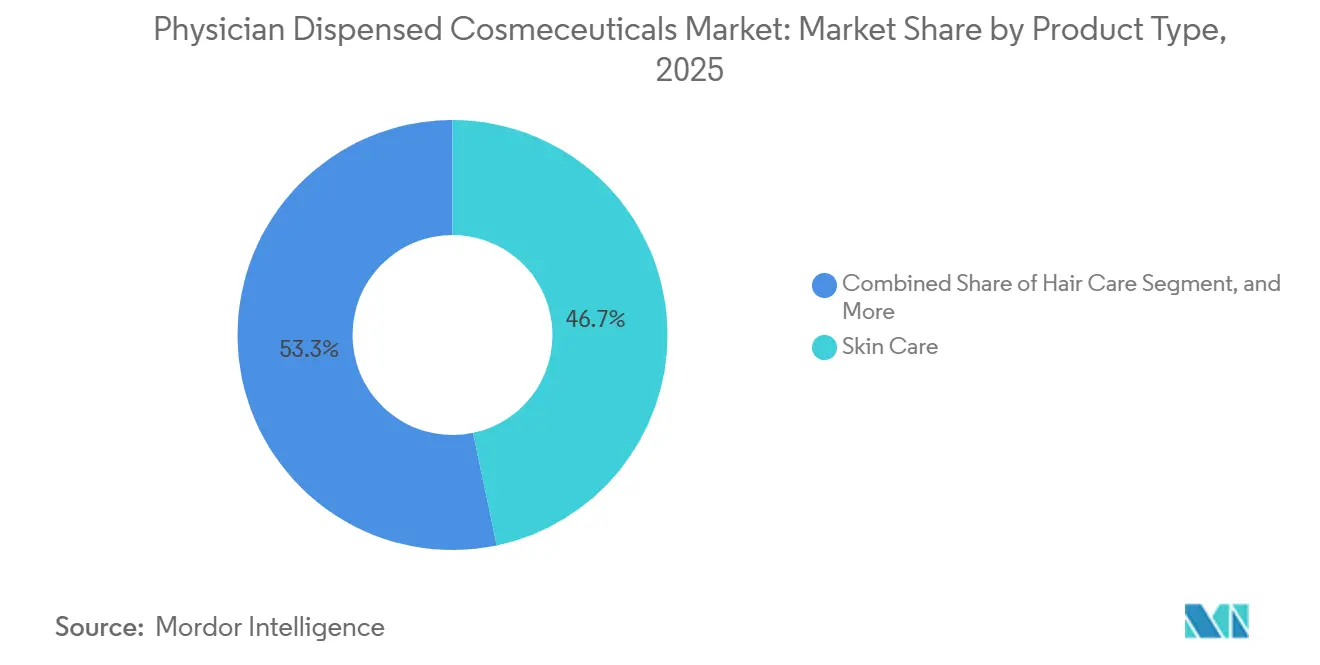

- Por tipo de produto, os cuidados com a pele lideraram com 46,71% da participação do mercado de cosméticos dispensados por médicos em 2025, e os cuidados com o cabelo têm previsão de crescer a um CAGR de 9,06% até 2031.

- Por preocupação com a pele, o antienvelhecimento representou 37,29% do tamanho do mercado de cosméticos dispensados por médicos em 2025, enquanto as condições de acne e seborreicas avançam a um CAGR de 10,63% até 2031.

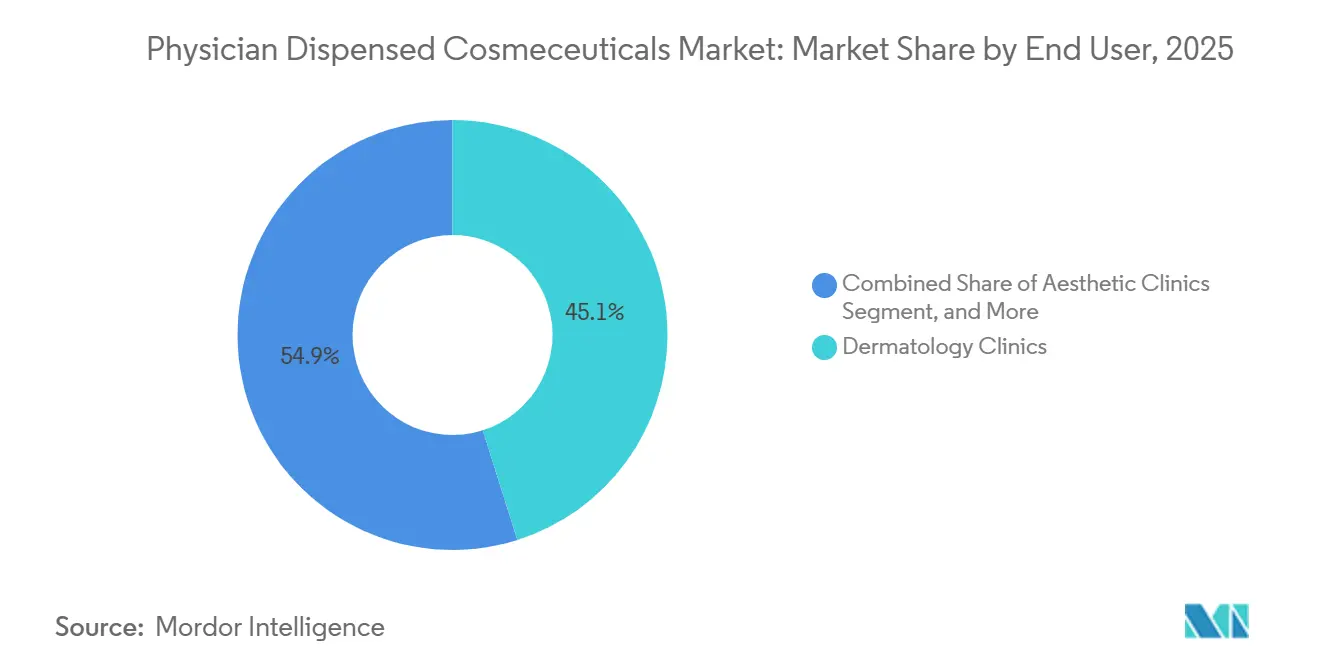

- Por usuário final, as clínicas de dermatologia detinham 45,12% da participação do mercado de cosméticos dispensados por médicos em 2025; as clínicas estéticas registram o maior CAGR projetado de 11,18% até 2031.

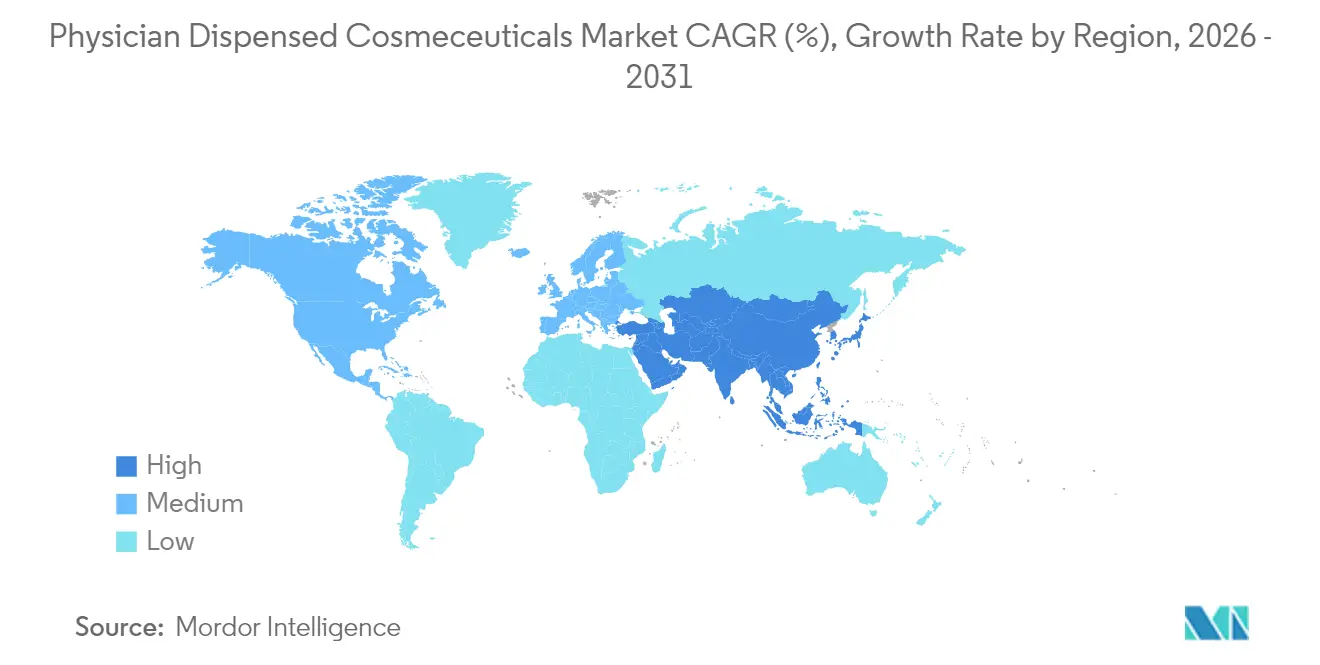

- Por geografia, a América do Norte comandou 39,91% da participação de receita em 2025 e a Ásia-Pacífico tem projeção de atingir um CAGR de 9,63% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cosméticos Dispensados por Médicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população impulsionando a demanda por cuidados com a pele antienvelhecimento de grau médico | +1.8% | Global, com pico na América do Norte, Europa Ocidental e Japão | Longo prazo (≥ 4 anos) |

| Expansão de clínicas de dermatologia e estéticas em todo o mundo | +1.5% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e América Latina | Médio prazo (2-4 anos) |

| Aumento da renda disponível e premiumização em economias emergentes | +1.2% | Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Preferência regulatória por formulações clinicamente validadas aumenta a confiança do consumidor | +0.9% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Plataformas de teledermatologia agrupando e-prescrições com recargas no consultório | +0.8% | América do Norte, com expansão para a União Europeia e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Dispositivos de diagnóstico baseados em inteligência artificial em clínicas aumentando as taxas de cosméticos | +0.7% | América do Norte, início na União Europeia e Ásia-Pacífico selecionada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Impulsionando a Demanda por Cuidados com a Pele Antienvelhecimento de Grau Médico

Até 2030, a população global com 60 anos ou mais atingirá 21,5%, criando um grupo considerável disposto a pagar por intervenções antienvelhecimento clinicamente fundamentadas.[1]Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Destaques do Envelhecimento da População Mundial 2020," un.org O segmento de "cosméticos médicos" do Japão cresceu 11,8% ano a ano para JPY 121,2 bilhões no exercício fiscal de 2022, sublinhando a demanda por formulações baseadas em evidências que visam a atrofia dérmica. Tecnologias de peptídeos que regulam positivamente a síntese de colágeno figuram com destaque nos portfólios médicos; estudos revisados por pares confirmam o efeito estimulador do palmitoil pentapeptídeo-4 nas proteínas da matriz extracelular. A Galderma expandiu sua linha Alastin para a China em setembro de 2025, combinando a ciência do peptídeo TriHex com o endosso de dermatologistas para posicionar a linha como uma alternativa cirúrgica. Os fabricantes estão priorizando a síntese de peptídeos, a estabilização de fatores de crescimento e novos sistemas de entrega que justificam pontos de preço premium dentro do mercado de cosméticos dispensados por médicos.

Expansão de Clínicas de Dermatologia e Estéticas em Todo o Mundo

A Associação Americana de Spas Médicos contabilizou 7.420 spas médicos nos Estados Unidos em 2024, 28% a mais do que em 2019, e projeta USD 47,7 bilhões em receita até 2030.[2]Associação Americana de Spas Médicos, "Estatísticas do Setor de Spas Médicos 2025," americanmedspa.org A Merz Aesthetics Coreia espera vendas anuais de KRW 300 bilhões, com crescimento de 55% de meados de 2024 a meados de 2025, refletindo a expansão de clínicas em Seul e cidades secundárias. Índia e China estão flexibilizando os requisitos de licenciamento de clínicas, enquanto a Eurofarma do Brasil adquiriu uma participação de 60% na Dermage em março de 2025 para capturar a demanda médica local. À medida que as clínicas se multiplicam, as vendas de produtos para cuidados com a pele adjacentes a procedimentos, particularmente para reparação da barreira cutânea pós-laser, geram receita recorrente, reforçando a trajetória do mercado de cosméticos dispensados por médicos.

Aumento da Renda Disponível e Premiumização em Economias Emergentes

A divisão de dermocosmética da L'Oréal cresceu 16,4% na China em 2024, confirmando uma mudança do consumidor em direção à eficácia clínica em detrimento do prestígio de massa.[3]L'Oréal, "Documento de Registro Universal 2024," loreal-finance.com A receita de dermocosmética do Brasil atingiu BRL 6,89 bilhões em 2024, impulsionada por linhas premium exclusivas de clínicas em São Paulo e Rio de Janeiro. Os centros de turismo médico do Sudeste Asiático, liderados por Bangkok e Singapura, expõem os consumidores regionais a regimes médicos, acelerando a premiumização. O resultado é a redução da elasticidade de preço, permitindo preços 2 a 3 vezes superiores ao varejo dentro do mercado de cosméticos dispensados por médicos.

Plataformas de Teledermatologia Agrupando E-Prescrições com Recargas no Consultório

A Hims & Hers reportou receita de USD 401,6 milhões no terceiro trimestre de 2024, alta de 77%, ao prescrever finasterida e tretinoína online e enviar diretamente aos pacientes. A Curology e a Amazon One Medical replicam o modelo, eliminando as barreiras de consulta presencial. Os portais de educação digital da Galderma ajudam os médicos a integrar e-prescrições com recargas no consultório, sustentando o valor vitalício. Os regimes de manutenção, como retinoides e séruns de peptídeos, se beneficiam mais porque o reabastecimento automatizado reduz o atrito de adesão em todo o mercado de cosméticos dispensados por médicos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produtos e consultas limitando o acesso em segmentos de menor renda | -0.6% | Global, agudo no Sul da Ásia e na América Latina rural | Médio prazo (2-4 anos) |

| Dermocosméticos de venda livre potentes diluindo a participação do canal médico | -0.5% | América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Escassez de dermatologistas estéticos treinados em regiões de alto crescimento | -0.4% | Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de frio para ativos biológicos | -0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produtos e Consultas Limitando o Acesso em Segmentos de Menor Renda

O protetor solar de grau médico para recuperação UV é vendido a cerca de USD 50, enquanto uma consulta em clínica urbana na Índia frequentemente ultrapassa USD 60, sobrecarregando domicílios com renda mensal abaixo de USD 500. A cobertura limitada de seguros agrava as lacunas de acessibilidade, mantendo a penetração baixa no Brasil rural e no Sudeste Asiático. Alguns fabricantes introduzem linhas escalonadas — premium em clínicas e variantes de menor concentração em farmácias — para atender a ambos os pontos de preço, mas o mercado de cosméticos dispensados por médicos permanece fortemente inclinado para consumidores abastados.

Dermocosméticos de Venda Livre Potentes Diluindo a Participação do Canal Médico

A La Roche-Posay e a CeraVe abastecem drogarias com fórmulas de niacinamida e ceramida que se aproximam das concentrações de grau clínico. A unidade de dermocosmética da L'Oréal superou as médias corporativas em 2024, provando que os produtos de varejo podem transmitir credibilidade científica sem prescrições. Os dermatologistas agora enfatizam ativos em doses mais elevadas, ensaios clínicos randomizados e nichos pós-procedimento para preservar a diferenciação dentro do mercado de cosméticos dispensados por médicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cuidados com o Cabelo Superam Cuidados com a Pele

Os cuidados com a pele representaram 46,71% da receita de 2025, ancorados por séruns de retinoides e linhas de reparação de barreira cutânea pós-procedimento. Os cuidados com o cabelo, no entanto, têm projeção de liderar o crescimento com um CAGR de 9,06% até 2031. O mercado de cosméticos dispensados por médicos para cuidados com o cabelo está prestes a se expandir à medida que a finasterida tópica manipulada reduz a exposição sistêmica e se combina bem com a telemedicina.

As plataformas diretas ao consumidor impulsionam as conversões ao reduzir o estigma e enviar recargas automaticamente. Enquanto isso, os cuidados com a pele estão saturados na América do Norte, com a diferenciação migrando para aplicações específicas de procedimentos. Os cuidados com os olhos, embora menores, comandam preços médios de venda elevados porque o bimatoprosta permanece exclusivo por prescrição. Neurotoxinas e preenchedores injetáveis, embora não sejam produtos para uso doméstico, estimulam as vendas de kits de recuperação no consultório, reforçando as oportunidades de venda cruzada no mercado de cosméticos dispensados por médicos.

Por Preocupação com a Pele: Condições de Acne e Seborreicas em Alta

O antienvelhecimento manteve 37,29% de participação em 2025, mas as condições de acne e seborreicas têm previsão de crescer 10,63% ao ano até 2031. O aumento das teleconsultas para acne reduz a hesitação dos pacientes, e os protocolos de isotretinoína em doses mais baixas melhoram a adesão. A participação do mercado de cosméticos dispensados por médicos para produtos antienvelhecimento permanece robusta, mas está amadurecendo, enquanto os produtos para acne baseados no microbioma prometem nova diferenciação. Os regimes para hiperpigmentação estão prosperando na Ásia-Pacífico, embora os limites regulatórios sobre a hidroquinona restrinjam algumas unidades de manutenção de estoque.

Por Usuário Final: Clínicas Estéticas em Aceleração

As clínicas de dermatologia representaram 45,12% da receita de 2025, mas as clínicas estéticas crescerão mais rapidamente com um CAGR de 11,18% ao agrupar injetáveis e produtos pós-tratamento. A alta rotatividade de pacientes e os modelos de equipe com enfermeiros especialistas comprimem os custos de consulta, ampliando o alcance do mercado. Os canais hospitalares permanecem vinculados à recuperação pós-cirúrgica, enquanto os centros de cirurgia plástica operam em volumes menores, mas comandam gastos premium. Os debates regulatórios sobre o escopo de prática de não médicos influenciarão o mix de canais futuro, mas é improvável que desviem o momentum do mercado de cosméticos dispensados por médicos.

Análise Geográfica

A América do Norte representou 39,91% das vendas de 2025, graças a uma densa rede de dermatologistas e a um ecossistema maduro de spas médicos. A Ásia-Pacífico, no entanto, registrará um CAGR de 9,63% até 2031. O boom estético da Coreia do Sul, a simplificação regulatória da China e a expansão das cidades de segundo nível da Índia sustentam esse crescimento. O mercado de cosméticos médicos do Japão subiu 11,8% ano a ano, e as clínicas de primeiro nível da China estão integrando balcões de cosméticos ao fluxo de tratamento. A Europa permanece estável, mas mais lenta, à medida que os regimes de manutenção superam as terapias corretivas. Os países do Conselho de Cooperação do Golfo impulsionam a demanda no Oriente Médio por meio do turismo médico, enquanto o Brasil domina os volumes sul-americanos.

Cenário Competitivo

A fragmentação moderada caracteriza o setor de cosméticos dispensados por médicos. O IPO da Galderma em março de 2024 financia sua estratégia vertical de injetáveis a cuidados com a pele e apoiou o lançamento da Alastin na China em setembro de 2025. A participação de 10% da L'Oréal na Galderma em agosto de 2024 cria sinergias entre o rigor farmacêutico e o marketing de beleza. A Merz Pharma aloca 18% da receita bruta em P&D; a aprovação da FDA em julho de 2024 para o tratamento de três áreas do XEOMIN amplia sua vantagem competitiva em neurotoxinas. A aquisição da Dermage pela Eurofarma garante uma presença na América Latina, enquanto os diagnósticos baseados em inteligência artificial, como o DermaSensor, convertem insights clínicos em recomendações de produtos em tempo real. A inovação na cadeia de frio também está avançando; um artigo de dezembro de 2024 na Nature Communications sobre carreadores de perfluorocarbono sugere um caminho para a estabilidade de peptídeos em temperatura ambiente.

Os disruptores digitais intensificam a rivalidade. A Hims & Hers escala prescrições assíncronas e atendimento direto para contornar as clínicas, capturando margens de serviço e produto. A Curology segue um roteiro semelhante, e a One Medical da Amazon adiciona cuidados integrados de atenção primária e dermatologia ao mix. Os fabricantes estabelecidos respondem com ensaios clínicos, educação médica e linhas de produtos adjacentes a procedimentos para manter o posicionamento premium dentro do mercado de cosméticos dispensados por médicos.

Líderes do Setor de Cosméticos Dispensados por Médicos

Merz Pharma

Obagi Cosmeceuticals LLC

SkinCeuticals International

Abbvie Inc (Allergan PLC)

Innovative Skincare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Allergan Aesthetics apresentou o programa AA Signature e 11 novos pôsteres de pesquisa na AMWC 2025, reforçando o planejamento de tratamento baseado em dados para protocolos supervisionados por médicos.

- Janeiro de 2025: A L'Oréal Groupe apresentou o Cell BioPrint portátil na CES 2025 para fornecer análises proteômicas da pele em cinco minutos em clínicas.

- Agosto de 2024: A Kenvue lançou o Neutrogena Collagen Bank com tecnologia de micropeptídeos para suporte mais profundo ao colágeno, comercializado exclusivamente por meio de consultórios de dermatologia nos Estados Unidos.

Escopo do Relatório Global do Mercado de Cosméticos Dispensados por Médicos

De acordo com o escopo do relatório, os cosméticos dispensados por médicos referem-se a produtos que são acessíveis apenas por meio de um negócio com direção médica e são voltados para criar ações biológicas reais na pele abaixo do estrato córneo. Muitos médicos cujas práticas ou especialidades envolvem a saúde da pele optam por dispensar esses cosméticos ou tê-los especialmente manipulados para oferecer resultados aprimorados a seus pacientes e potencializar os resultados com outros tratamentos.

O Relatório do Mercado de Cosméticos Dispensados por Médicos é Segmentado por Tipo de Produto (Cuidados com a Pele, Cuidados com o Cabelo, Cuidados com os Olhos, Injetável/Parenteral), Preocupação com a Pele (Antienvelhecimento, Hiperpigmentação e Clareamento, Acne e Condições Seborreicas, Queda de Cabelo, Recuperação Pós-Procedimento), Usuário Final (Hospital, Clínicas de Dermatologia, Clínicas Estéticas, Centros de Cirurgia Plástica) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cuidados com a Pele |

| Cuidados com o Cabelo |

| Cuidados com os Olhos |

| Injetável / Parenteral |

| Antienvelhecimento |

| Hiperpigmentação e Clareamento |

| Acne e Condições Seborreicas |

| Queda de Cabelo |

| Recuperação Pós-Procedimento |

| Hospital |

| Clínicas de Dermatologia |

| Clínicas Estéticas |

| Centros de Cirurgia Plástica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cuidados com a Pele | |

| Cuidados com o Cabelo | ||

| Cuidados com os Olhos | ||

| Injetável / Parenteral | ||

| Por Preocupação com a Pele / Aplicação | Antienvelhecimento | |

| Hiperpigmentação e Clareamento | ||

| Acne e Condições Seborreicas | ||

| Queda de Cabelo | ||

| Recuperação Pós-Procedimento | ||

| Por Usuário Final | Hospital | |

| Clínicas de Dermatologia | ||

| Clínicas Estéticas | ||

| Centros de Cirurgia Plástica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de cosméticos dispensados por médicos até 2031?

A receita tem previsão de atingir USD 13,84 bilhões até 2031 a um CAGR de 8,82%.

Qual região está crescendo mais rapidamente nas vendas de cosméticos orientados por médicos?

A Ásia-Pacífico tem projeção de expandir a um CAGR de 9,63% até 2031, impulsionada pelo aumento da densidade de clínicas e pelo crescimento da renda.

Qual tipo de produto está ganhando impulso nos canais de clínicas?

Os cuidados com o cabelo apresentam as perspectivas mais fortes com um CAGR de 9,06%, impulsionados por formulações tópicas de finasterida e minoxidil.

Qual segmento de preocupação com a pele superará os demais até 2031?

Os tratamentos para acne e condições seborreicas têm expectativa de crescer 10,63% ao ano, o maior entre todas as preocupações.

O que está levando as clínicas médicas a adotar modelos de comércio de teledermatologia?

O agrupamento de e-prescrições com recargas automatizadas aumenta o valor vitalício do paciente e reduz o atrito nas compras de acompanhamento.

Página atualizada pela última vez em: