Tamanho e Participação do Mercado de Alimentos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Médicos por Mordor Intelligence

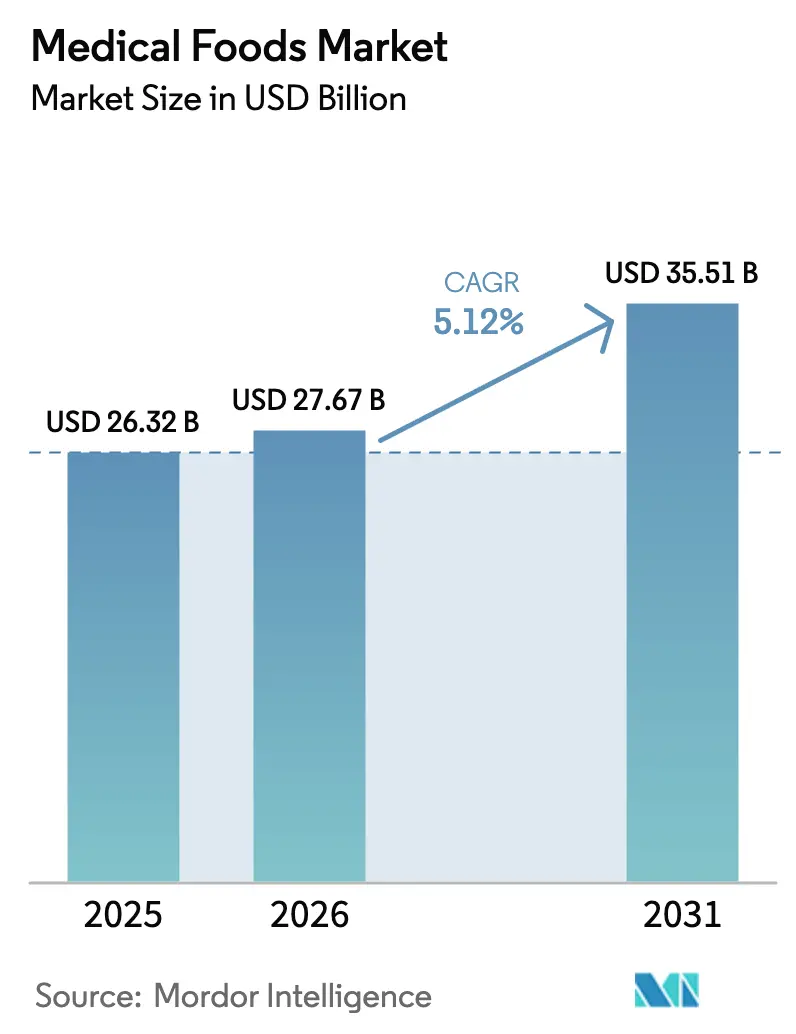

O tamanho do Mercado de Alimentos Médicos está projetado para se expandir de USD 26,32 bilhões em 2025 e USD 27,67 bilhões em 2026 para USD 35,51 bilhões até 2031, registrando um CAGR de 5,12% entre 2026 e 2031.

As evidências clínicas estão impulsionando a transição dos alimentos médicos de uma categoria nutricional de nicho para um adjuvante terapêutico reconhecido. Os formulários hospitalares sustentam a demanda por formatos em pó que podem ser reconstituídos em grandes volumes. Adicionalmente, as cápsulas de gel mole estão ganhando tração no mercado devido ao seu sistema de liberação à base de lipídios, que aumenta a biodisponibilidade de micronutrientes lipossolúveis utilizados em tratamentos neurológicos e metabólicos. O envelhecimento das populações nos países da OCDE, a implementação do padrão GB 29922-2025 da China para Alimentos para Fins Médicos Especiais e a expansão do programa de reembolso Ayushman Bharat da Índia estão desbloqueando novas oportunidades de crescimento. No entanto, o escrutínio dos pagadores sobre os custos dos ingredientes e a ausência de cobertura pela Parte B do Medicare para produtos orais nos Estados Unidos estão restringindo a trajetória de crescimento do mercado de alimentos médicos.

Principais Conclusões do Relatório

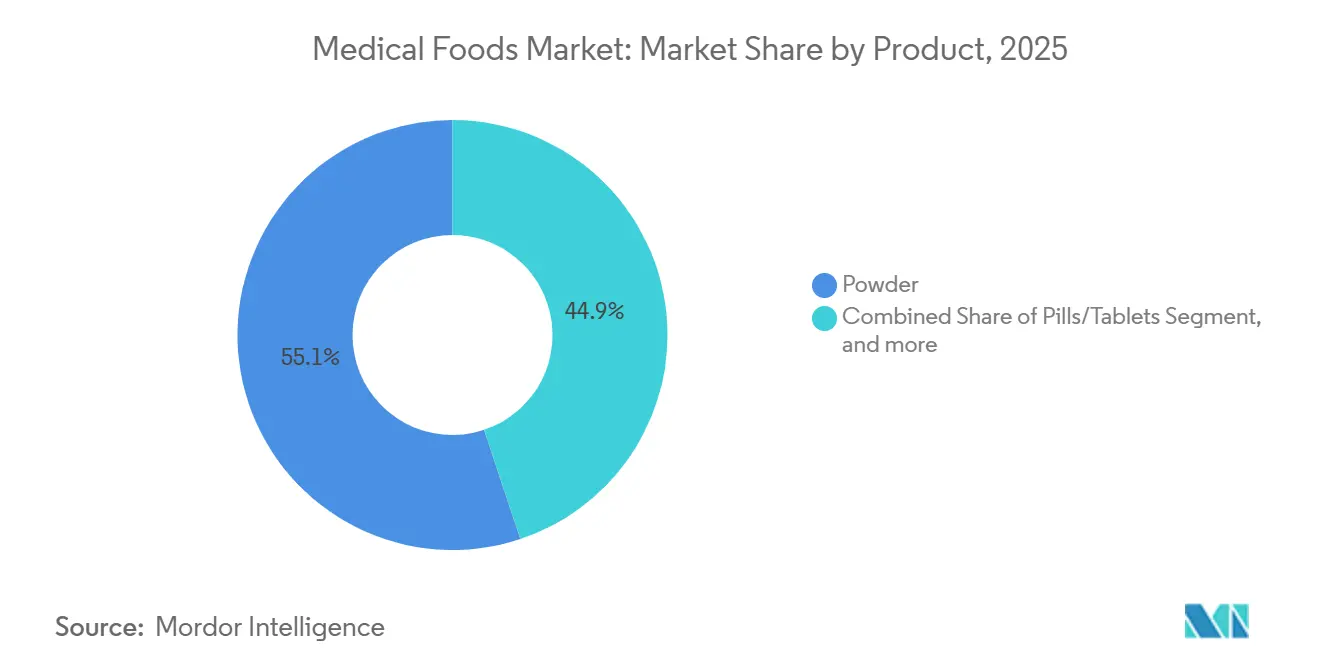

- Por categoria de produto, as formulações em pó lideraram com 55,12% da participação do mercado de alimentos médicos em 2025, enquanto as cápsulas de gel mole estão projetadas para registrar o CAGR mais rápido de 7,54% no período 2026-2031.

- Por aplicação, a neuropatia diabética representou 26,45% do tamanho do mercado de alimentos médicos em 2025, e as formulações para doença renal crônica têm previsão de avançar a um CAGR de 7,43% até 2031.

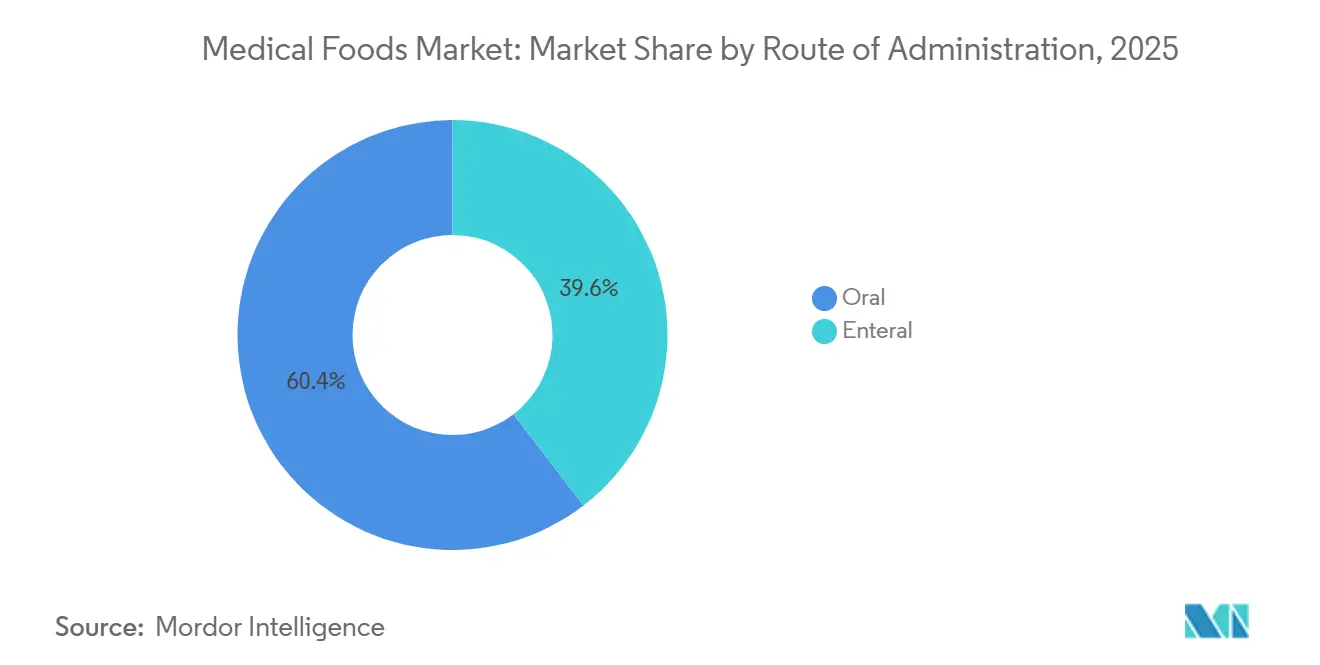

- Por via de administração, a entrega oral capturou 60,43% de participação em 2025, enquanto os formatos enterais devem se expandir a um CAGR de 7,87% durante 2026-2031.

- Por grupo de pacientes, os consumidores geriátricos representaram 52,76% do volume de 2025 e permanecem o segmento de crescimento mais rápido, com um CAGR de 8,11% projetado até 2031.

- Por canal de distribuição, as farmácias hospitalares distribuíram 46,76% das unidades em 2025, enquanto as farmácias online devem registrar o CAGR mais forte de 8,32% entre 2026 e 2031.

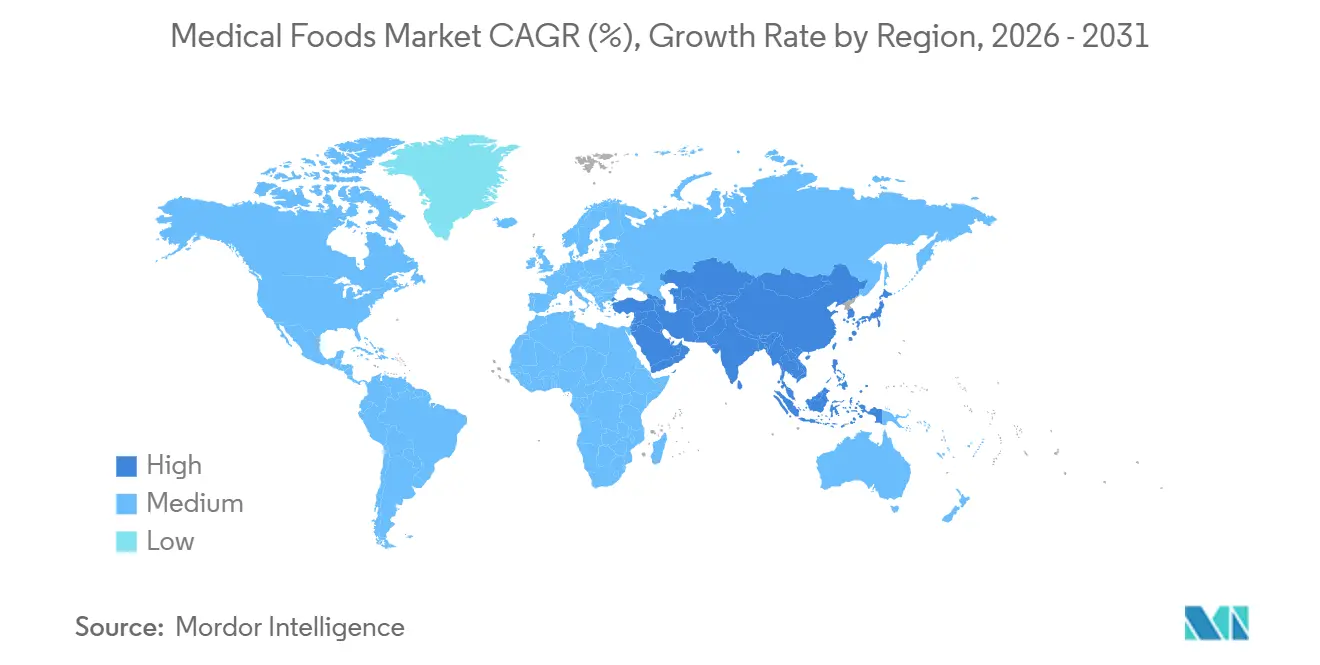

- Por geografia, a América do Norte gerou 42,43% do valor global em 2025 e a Ásia-Pacífico deve apresentar o maior crescimento regional com um CAGR de 6,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alimentos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Doenças Crônicas | +1.4% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Escalada das Taxas de Desnutrição Geriátrica | +1.2% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Nutrição Médica Personalizada | +0.9% | América do Norte, Europa Ocidental, adoção inicial nas cidades de primeiro nível da China | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Formulação e Entrega | +0.8% | Global, liderado pelos centros de inovação da América do Norte e da União Europeia | Curto prazo (≤ 2 anos) |

| Expansão da Cobertura de Saúde em Economias Emergentes | +0.7% | Núcleo da Ásia-Pacífico (China, Índia), expansão para o Sudeste Asiático e América Latina | Longo prazo (≥ 4 anos) |

| Integração de Ferramentas de Saúde Digital para Adesão do Paciente | +0.6% | América do Norte, Europa Ocidental, Japão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Doenças Crônicas

Doenças não transmissíveis como diabetes, câncer, doença renal crônica e distúrbios neurodegenerativos agora respondem por 74% das mortes globais, um fardo que está expandindo a adoção clínica de pós, líquidos e géis moles específicos para cada condição[1]Organização Mundial da Saúde, "Estimativas Globais de Saúde 2024," who.int. A Federação Internacional de Diabetes projeta um aumento para 643 milhões de adultos com diabetes até 2030, sustentando a demanda contínua por formulações para neuropatia e gastroparesia. Os protocolos de oncologia do Memorial Sloan Kettering e do MD Anderson já incorporam misturas enriquecidas com aminoácidos de cadeia ramificada para o manejo da caquexia. Os nefrologistas prescrevem fórmulas com baixo teor de proteínas e alto teor calórico que retardam o início da diálise, alinhando-se diretamente com as diretrizes atualizadas da Fundação Nacional do Rim. À medida que a prevalência de doenças crônicas aumenta, o mercado de alimentos médicos está se tornando um elemento indispensável do manejo ambulatorial de doenças.

Escalada das Taxas de Desnutrição Geriátrica

A desnutrição afeta até 25% dos idosos que vivem em comunidade em países de alta renda e aproximadamente metade daqueles em instalações de cuidados de longa duração[2]Sociedade Europeia de Nutrição Clínica e Metabolismo, "Diretrizes ESPEN 2025," espen.org. As autoridades de saúde do Japão relatam sarcopenia em 22% dos cidadãos com 75 anos ou mais, o que levou a mandatos nacionais de triagem vinculados a prescrições enriquecidas com proteínas. Nos Estados Unidos, as hospitalizações relacionadas à desnutrição custaram ao Medicare USD 51 bilhões em 2024, catalisando a cobertura dos pagadores para suplementos nutricionais orais como compensação de custos. Um ensaio clínico randomizado e controlado publicado no The New England Journal of Medicine constatou que 400 kcal diárias de alimento médico reduziram as readmissões em 90 dias em 19%, reforçando os argumentos de reembolso. Essas dinâmicas explicam por que a demanda geriátrica permanece o fulcro do crescimento do mercado de alimentos médicos.

Crescente Demanda por Nutrição Médica Personalizada

Monitores contínuos de glicose, sequenciamento do microbioma e metabolômica estão possibilitando fórmulas específicas para cada paciente que ajustam com precisão as proporções de macronutrientes e os componentes anti-inflamatórios. A parceria da Abbott com a Levels Health sincroniza os dados do FreeStyle Libre com a ingestão de Ensure Max Protein, permitindo que os pacientes ajustem as refeições em tempo real. O estudo ZOE PREDICT demonstrou uma redução de 28% nos picos de glicose pós-prandial por meio de nutrição individualizada[3]Nature Medicine, "Estudo de Nutrição Personalizada (ZOE PREDICT)," nature.com. O Vitaflo Choices da Nestlé fornece misturas de aminoácidos adaptadas ao genótipo para fenilcetonúria, sinalizando um novo nível premium de terapia. O plano Healthy China 2030 da China aloca CNY 2 bilhões para ensaios clínicos que validam a nutrição de precisão. Esses desenvolvimentos acrescentam um impulso perceptível ao mercado de alimentos médicos, mesmo que os códigos de reembolso para personalização ainda estejam amadurecendo.

Avanços Tecnológicos em Formulação e Entrega

Plataformas de microencapsulação e mascaramento de sabor, como o VitaShure da Balchem, dobram a vida útil do ômega-3 e de outros nutrientes instáveis sem necessidade de refrigeração. Os formatos de gel mole aumentam a biodisponibilidade da curcumina, da coenzima Q10 e dos triglicerídeos de cadeia média, explicando seu CAGR de 7,54% no mercado de alimentos médicos. O Nutriflex Lipid Plus de câmara dupla da Fresenius Kabi mitiga a oxidação até a administração e obteve autorização FDA 510(k) em 500 hospitais. A orientação da Agência Europeia de Medicamentos de 2024 sobre excipientes de grau farmacêutico estabelece um padrão elevado que fabricantes menores podem atender com parceiros contratados em vez de escalar, redistribuindo a capacidade de inovação. Esses avanços ampliam o pipeline de formatos clinicamente validados que entram no mercado de alimentos médicos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Regulatórios e de Validação Clínica Rigorosos | -0.9% | União Europeia, Estados Unidos, China | Longo prazo (≥ 4 anos) |

| Reembolso Limitado e Pressões de Preços | -1.1% | América do Norte, Europa Ocidental, Japão | Médio prazo (2-4 anos) |

| Baixa Conscientização entre Profissionais de Saúde e Pacientes | -0.6% | América do Norte, Europa, Ásia-Pacífico Emergente | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos para Ingredientes de Grau Farmacêutico | -0.7% | Europa, América do Norte, Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios e de Validação Clínica Rigorosos

A orientação preliminar da FDA agora exige ensaios clínicos randomizados e controlados para alegações de eficácia, acrescentando USD 3–8 milhões e até 3 anos ao tempo de entrada no mercado. Em 2024, a Autoridade Europeia para a Segurança dos Alimentos rejeitou 68% das submissões de alegações de saúde para alimentos médicos por falta de evidências mecanísticas suficientes. O regulador da China exige ensaios domésticos mesmo quando existem dados estrangeiros, aumentando os custos em CNY 15 milhões por indicação. O mandato de vigilância pós-comercialização do Japão obriga os fabricantes a relatar eventos adversos em 15 dias, sobrecarregando os players menores. Esses obstáculos sobrepostos suprimem novos entrantes e reduzem o CAGR do mercado de alimentos médicos.

Reembolso Limitado e Pressões de Preços

A Parte B do Medicare exclui os alimentos médicos orais, forçando 85% dos idosos norte-americanos a pagar USD 120 mensais do próprio bolso. A cobertura comercial caiu para apenas 12% das vidas seguradas em 2024, à medida que os pagadores priorizaram medicamentos especializados. A Alemanha reduziu as taxas de reembolso em 8% para se alinhar com os genéricos, enquanto o Japão paga apenas 70% do varejo para fórmulas enterais e nada para pós orais. As licitações europeias reduziram quatro pontos percentuais da margem bruta da Fresenius Kabi, levando à racionalização de SKUs. As margens no mercado de alimentos médicos permanecem sob pressão até que os orçamentos públicos se expandam ou surjam dados de resultados mais robustos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Encapsulação em Gel Mole Ganha Tração

As cápsulas de gel mole, projetadas para crescer a um CAGR de 7,54%, superam o mercado de alimentos médicos mais amplo graças à entrega superior de micronutrientes lipossolúveis. Os formatos em pó retiveram 55,12% da receita em 2025 porque os hospitais preferem a reconstituição em grandes volumes para controle de custos, garantindo a maior participação no mercado de alimentos médicos entre os produtos.

A microencapsulação VitaShure da Balchem mascara notas indesejadas e estende a estabilidade, aumentando a adesão do paciente. As Keto Caps da Meiji utilizam géis moles para fornecer doses precisas de triglicerídeos de cadeia média para protocolos de Alzheimer. As linhas de gel mole com uso intensivo de capital criam barreiras de entrada, sugerindo que os pós podem cair abaixo de 50% de participação antes de 2029 sem interromper o crescimento geral do volume do mercado.

Por Aplicação: Formulações para Doença Renal Crônica Aceleram

A neuropatia diabética deteve 26,45% da demanda no nível de aplicação em 2025, refletindo a adoção clínica de misturas de ácido alfa-lipóico e benfotiamina. As linhas para doença renal crônica estão avançando a um CAGR de 7,43%, o nível de aplicação mais rápido, à medida que os nefrologistas utilizam pós com baixo teor de proteínas e alto teor calórico para adiar a diálise.

O Souvenaid da Danone Nutricia reduziu a atrofia hipocampal em 45% no início do Alzheimer e está ampliando a cobertura na França e na Alemanha. Os produtos para distúrbios metabólicos ultrarraros da Vitaflo e da Ajinomoto Cambrooke comandam preços premium sob modelos de reembolso semelhantes aos de medicamentos órfãos, aumentando a lucratividade apesar do volume limitado.

Por Via de Administração: A Entrega Enteral Ganha Impulso

Os formatos enterais têm previsão de crescer a um CAGR de 7,87%, mais rápido do que o segmento oral que deteve 60,43% em 2025, à medida que os pagadores migram a alimentação por sonda para o cuidado domiciliar para evitar internações dispendiosas. O tamanho do mercado de alimentos médicos alocado à nutrição enteral está, portanto, se expandindo mais rapidamente do que a demanda total da categoria.

A Fresenius Kabi e a B. Braun dominam por meio de contratos agrupados de bomba e fórmula que bloqueiam os departamentos de compras. Os conectores ISO 80369-3, exigidos globalmente, padronizaram a segurança, incentivando o uso domiciliar. Os formatos orais ainda ancoram o cuidado ambulatorial, mas os desafios de adesão deixam espaço para que o enteral capture participação incremental.

Por Grupo de Pacientes: O Segmento Geriátrico Sustenta o Crescimento

Os consumidores geriátricos representaram 52,76% do volume de 2025 e estão avançando a um CAGR de 8,11% com base na triagem obrigatória de desnutrição em ambientes de cuidados de longa duração. O setor de alimentos médicos está adaptando formulações densas em calorias e ricas em leucina para combater a sarcopenia.

A triagem nacional de sarcopenia do Japão impulsiona as prescrições de proteínas de primeira linha, enquanto a linha Senior Protein Plus da Morinaga capitaliza o acesso às farmácias de varejo. Os segmentos pediátrico e adulto permanecem estáveis, mas os números absolutos mais baixos e os requisitos especializados limitam a escalada de sua participação.

Por Canal de Distribuição: A Farmácia Online Perturba os Modelos Tradicionais

As farmácias online estão registrando um CAGR de 8,32% à medida que os pagadores testam o atendimento direto ao paciente que reduz as margens do varejo, posicionando-as como o canal de crescimento mais rápido no mercado de alimentos médicos. As farmácias hospitalares ainda detinham 46,76% das unidades em 2025 devido a pedidos de alta e configurações enterais.

A parceria de entrega no mesmo dia da Abbott com a Amazon Pharmacy reduziu os custos para o paciente em 15% e estabeleceu um novo referencial de serviço. A aquisição da Persona Nutrition pela Nestlé sublinha o prêmio estratégico em possuir dados de consumo e automatizar reabastecimentos. A conformidade com as regras da Lei de Segurança da Cadeia de Suprimentos de Medicamentos da FDA retardou os entrantes menores de comércio eletrônico, mas os titulares estão investindo em infraestrutura de licenciamento para se manterem à frente.

Análise Geográfica

A América do Norte entregou 42,43% do valor global em 2025, ancorada pelos planos Medicare Advantage que financiaram suplementos orais para 12 milhões de beneficiários. O Canadá expandiu a cobertura para doença renal crônica e caquexia por câncer, enquanto o seguro social do México pilotou o reembolso enteral para diabetes. A relutância dos pagadores em incluir produtos orais na Parte B do Medicare, no entanto, mantém o CAGR regional abaixo do ritmo global.

A Ásia-Pacífico tem previsão de se expandir a um CAGR de 6,54%, o mais alto entre as regiões, à medida que o padrão GB 29922-2025 da China e as reformas do Ayushman Bharat da Índia formalizam os caminhos de reembolso. A sociedade super-envelhecida do Japão canaliza 60% dos gastos domésticos para a prevenção da sarcopenia, e a Austrália adicionou fórmulas para doença do neurônio motor ao seu Esquema de Benefícios Farmacêuticos. Apesar de uma infraestrutura fragmentada de tecnologia da informação em saúde, o mercado de alimentos médicos aqui é sustentado por ventos favoráveis demográficos e de políticas.

A Europa capturou 32% da receita global em 2025, impulsionada pela Alemanha, pelo Reino Unido e pela França, cada um oferecendo reembolso nacional para indicações definidas. O reembolso diário da Alemanha é de EUR 80 para alimentação enteral em caquexia por câncer. A rigorosa validação de alegações da Autoridade Europeia para a Segurança dos Alimentos pressiona os entrantes de médio porte, mas as regras harmonizadas reduzem a duplicação por país. Os ventos contrários fiscais na Itália e na Espanha restringem a expansão do reembolso, mas os gastos privados amortecem a demanda. Fora dos três grandes, o potencial de espaço em branco persiste nos estados da Europa Central e Oriental, onde os formulários ainda estão evoluindo.

Cenário Competitivo

Abbott Laboratories, Nestlé Health Science e Danone Nutricia dominam coletivamente o mercado de alimentos médicos, capturando aproximadamente 60% das vendas de farmácias hospitalares na América do Norte e na Europa. Em 2024-2025, a Abbott registrou 14 pedidos de patente para alimentos médicos responsivos à glicose projetados para integração com sistemas de monitoramento contínuo. Concomitantemente, a Nestlé está priorizando o desenvolvimento de prebióticos que modulam o microbioma.

A Fresenius Kabi e a B. Braun garantiram uma forte posição de mercado ao vincular bombas enterais a fórmulas proprietárias, bloqueando os hospitais em acordos de fornecimento de vários anos. A Vitaflo International e a Ajinomoto Cambrooke estão capitalizando em nichos metabólicos ultrarraros, aproveitando modelos de reembolso semelhantes aos de medicamentos órfãos para alcançar margens de dois dígitos apesar dos baixos volumes de vendas. Enquanto isso, fabricantes contratados na Índia e na China estão oferecendo capacidades de produção de grau farmacêutico com custos 40% menores, permitindo que marcas de médio porte migrem de produtos em pó commoditizados para géis moles avançados e de alta tecnologia.

As plataformas digitais de adesão estão emergindo como um pilar da estratégia competitiva. O aplicativo MyFreeStyle da Abbott integra telemetria de glicose com rastreamento nutricional, enquanto a Nestlé e a Teladoc estão incorporando consultas com nutricionistas em soluções de cuidados crônicos. A aquisição de USD 245 milhões da Albion Minerals pela Balchem reflete um movimento estratégico em direção à integração vertical, com foco em ingredientes quelados que aumentam a biodisponibilidade em pós para doença renal crônica. O cenário competitivo é cada vez mais definido pela propriedade de dados de engajamento e pela propriedade intelectual de ingredientes diferenciados, em vez de apenas pela escala de fabricação.

Líderes do Setor de Alimentos Médicos

Abbott Laboratories

Nestlé Health Science

Danone (Nutricia)

Fresenius Kabi

Primus Pharmaceuticals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Nestlé Science divulgou pesquisas destacando os benefícios da suplementação bioativa para promover a longevidade saudável. Os resultados sugerem que compostos bioativos específicos podem apoiar a saúde a longo prazo e o envelhecimento.

- Novembro de 2023: A Danone lançou seus primeiros produtos de Alimentos para Fins Médicos Especiais para adultos na China para apoiar pacientes em recuperação de cirurgia, câncer ou acidente vascular cerebral. Isso expande o portfólio de nutrição médica adulta da Danone, complementando seus produtos existentes de alimentação por sonda.

Escopo do Relatório Global do Mercado de Alimentos Médicos

De acordo com o escopo do relatório, os alimentos médicos são produtos especialmente formulados para atender às necessidades dietéticas de indivíduos com condições ou doenças médicas específicas. Destinam-se a gerenciar tais condições sob supervisão médica e fornecem nutrientes essenciais que podem estar ausentes nas dietas regulares. Ao contrário dos alimentos padrão ou suplementos dietéticos, os alimentos médicos são regulamentados como alimentos, mas exigem a recomendação de um médico para uso.

O Mercado de Alimentos Médicos é Segmentado por Produto (Pó, Comprimidos/Pastilhas, Líquido, Cápsulas de Gel Mole e Outros Produtos), Aplicação (Neuropatia Diabética, Caquexia Relacionada ao Câncer, TDAH, Doença de Alzheimer, Distúrbios Metabólicos, Distúrbios Gastrintestinais, Doença Renal Crônica e Outras Aplicações), Via de Administração (Oral e Enteral), Grupo de Pacientes (Pediátrico, Adulto e Geriátrico), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em valor (USD) para os segmentos acima.

| Pó |

| Comprimidos/Pastilhas |

| Líquido |

| Cápsulas de Gel Mole |

| Outros Produtos |

| Neuropatia Diabética |

| Caquexia Relacionada ao Câncer |

| TDAH |

| Doença de Alzheimer |

| Distúrbios Metabólicos |

| Distúrbios Gastrintestinais |

| Doença Renal Crônica |

| Outras Aplicações |

| Oral |

| Enteral |

| Pediátrico |

| Adulto |

| Geriátrico |

| Farmácia Hospitalar |

| Farmácia de Varejo |

| Farmácia Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Pó | |

| Comprimidos/Pastilhas | ||

| Líquido | ||

| Cápsulas de Gel Mole | ||

| Outros Produtos | ||

| Por Aplicação | Neuropatia Diabética | |

| Caquexia Relacionada ao Câncer | ||

| TDAH | ||

| Doença de Alzheimer | ||

| Distúrbios Metabólicos | ||

| Distúrbios Gastrintestinais | ||

| Doença Renal Crônica | ||

| Outras Aplicações | ||

| Por Via de Administração | Oral | |

| Enteral | ||

| Por Grupo de Pacientes | Pediátrico | |

| Adulto | ||

| Geriátrico | ||

| Por Canal de Distribuição | Farmácia Hospitalar | |

| Farmácia de Varejo | ||

| Farmácia Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual taxa de crescimento está prevista para o mercado de alimentos médicos entre 2026 e 2031?

Um CAGR de 5,12% está projetado para 2026-2031, levando o valor a USD 35,51 milhões.

Qual tipo de produto está crescendo mais rapidamente?

As cápsulas de gel mole devem crescer a um CAGR de 7,54% porque as matrizes lipídicas aumentam a absorção de nutrientes.

Por que os pacientes geriátricos são o maior grupo de consumidores?

A triagem obrigatória de desnutrição em cuidados de longa duração e o reembolso de apoio elevam o volume geriátrico para 52,76% com um CAGR de 8,11%.

Como as farmácias online afetarão a distribuição?

Os modelos diretos ao paciente por meio de plataformas como a Amazon Pharmacy estão expandindo a participação do canal a um CAGR de 8,32% ao reduzir custos e automatizar reabastecimentos.

O que restringe o crescimento nos Estados Unidos apesar da alta demanda?

A Parte B do Medicare exclui a maioria dos alimentos médicos orais, deixando os idosos com custos mensais de USD 120 do próprio bolso, o que limita a adoção.

Página atualizada pela última vez em: