Tamanho e Participação do Mercado de Soluções de Software e Armários para Gestão de Inventário de Farmácia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

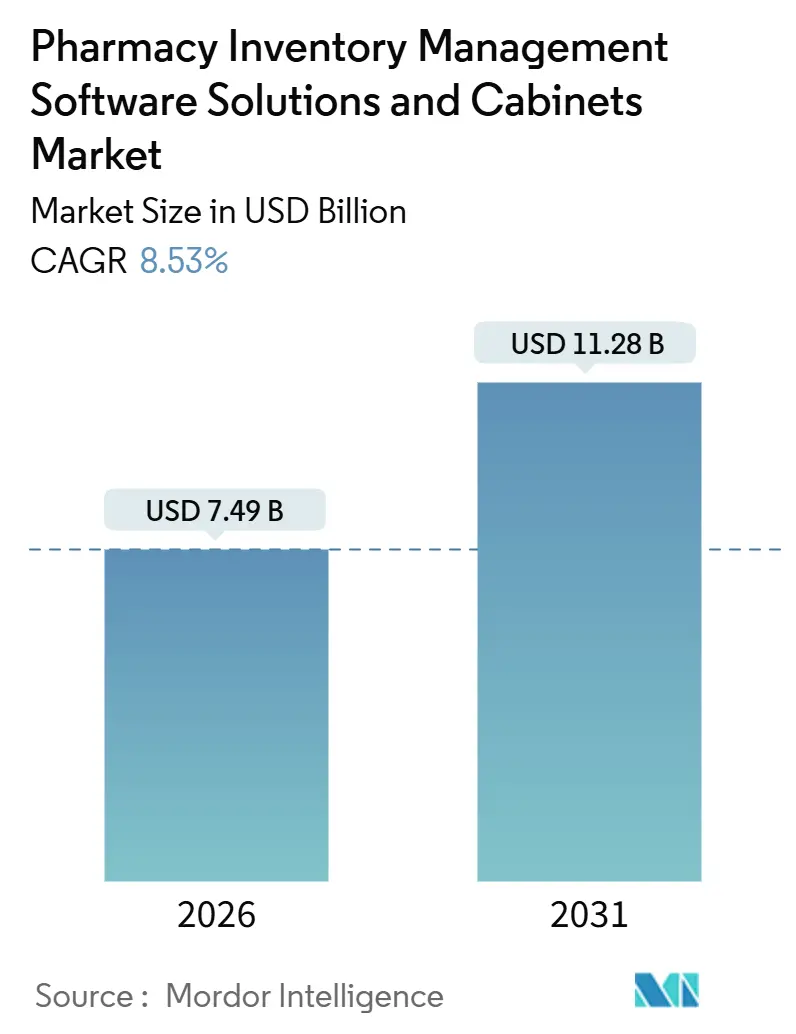

| Tamanho do Mercado (2026) | 7.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

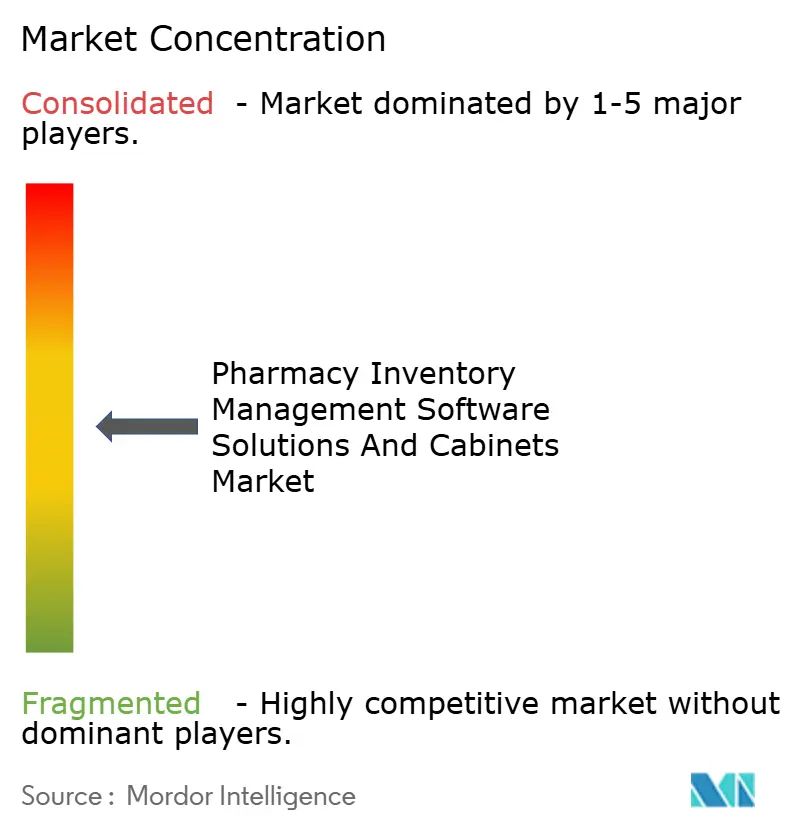

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Software e Armários para Gestão de Inventário de Farmácia por Mordor Intelligence

O tamanho do Mercado de Soluções de Software e Armários para Gestão de Inventário de Farmácia é estimado em USD 7,49 mil milhões em 2026, e espera-se que atinja USD 11,28 mil milhões até 2031, a um CAGR de 8,53% durante o período de previsão (2026-2031).

O crescimento robusto decorre de regras de rastreabilidade mais rigorosas, da persistente escassez de técnicos de farmácia e da transição para fluxos de trabalho habilitados por inteligência artificial que reduzem os custos de manutenção de stock e melhoram a precisão da dispensação. Nos Estados Unidos, a regra de outubro de 2024 da Administração de Combate às Drogas obriga a que cada transação de substâncias controladas seja registada em tempo real, um padrão impraticável para processos manuais. Os marcos paralelos da Lei de Segurança da Cadeia de Abastecimento de Medicamentos da FDA, totalmente aplicados desde novembro de 2024, exigem serialização e intercâmbio interoperável de dados, acelerando a adoção de software. Os orçamentos dos sistemas de saúde também favorecem o software por subscrição que sobrepõe inteligência a armários legados, uma estratégia que evita despesas de substituição de USD 150.000 a 500.000 e encurta os ciclos de implementação. Entretanto, os programas de modernização hospitalar da Ásia-Pacífico, nomeadamente a alocação de CNY 120 mil milhões da China para a atualização de farmácias no âmbito do programa Healthy China 2030, sustentam a procura tanto de armários como de plataformas em nuvem.

Principais Conclusões do Relatório

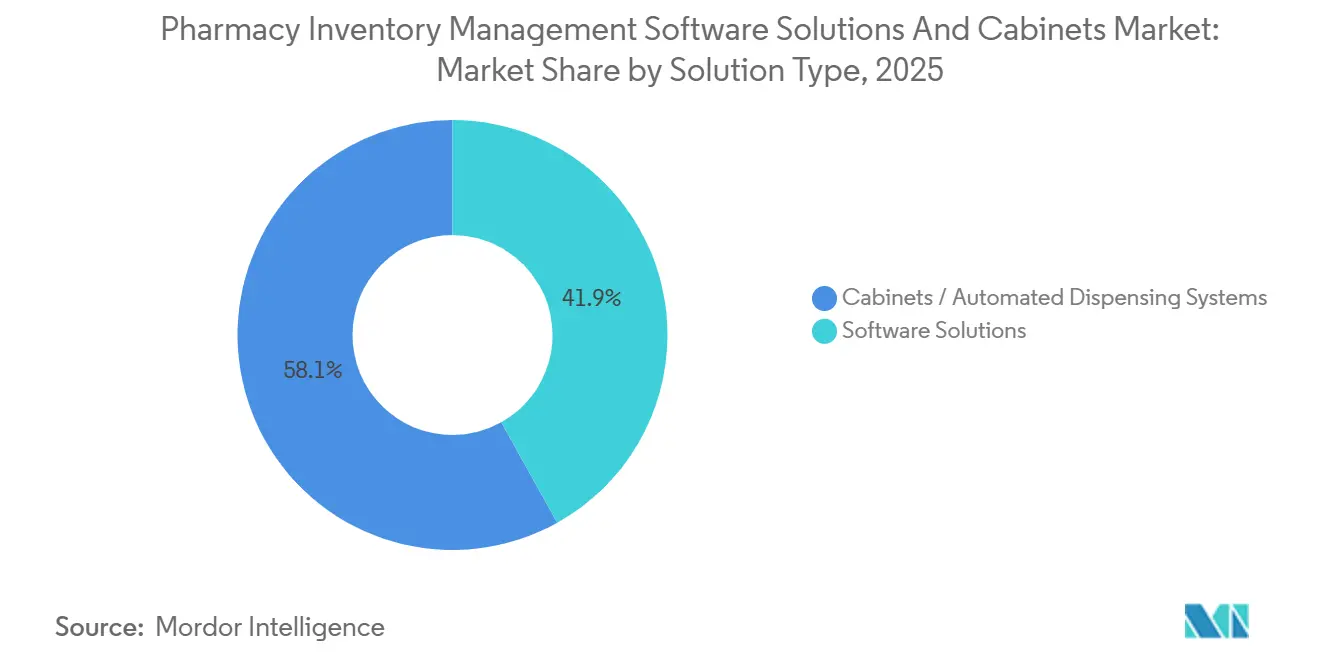

- Por tipo de solução, os armários e sistemas automatizados de dispensação representaram 58,11% do mercado de soluções de software e armários para gestão de inventário de farmácia em 2025, enquanto as soluções de software estão a expandir-se a um CAGR de 10,06% até 2031.

- Por modo de operação, os sistemas de dispensação centralizados lideraram com uma quota de 60,73% em 2025, ao passo que os sistemas descentralizados registaram o CAGR mais rápido de 10,72% até 2031.

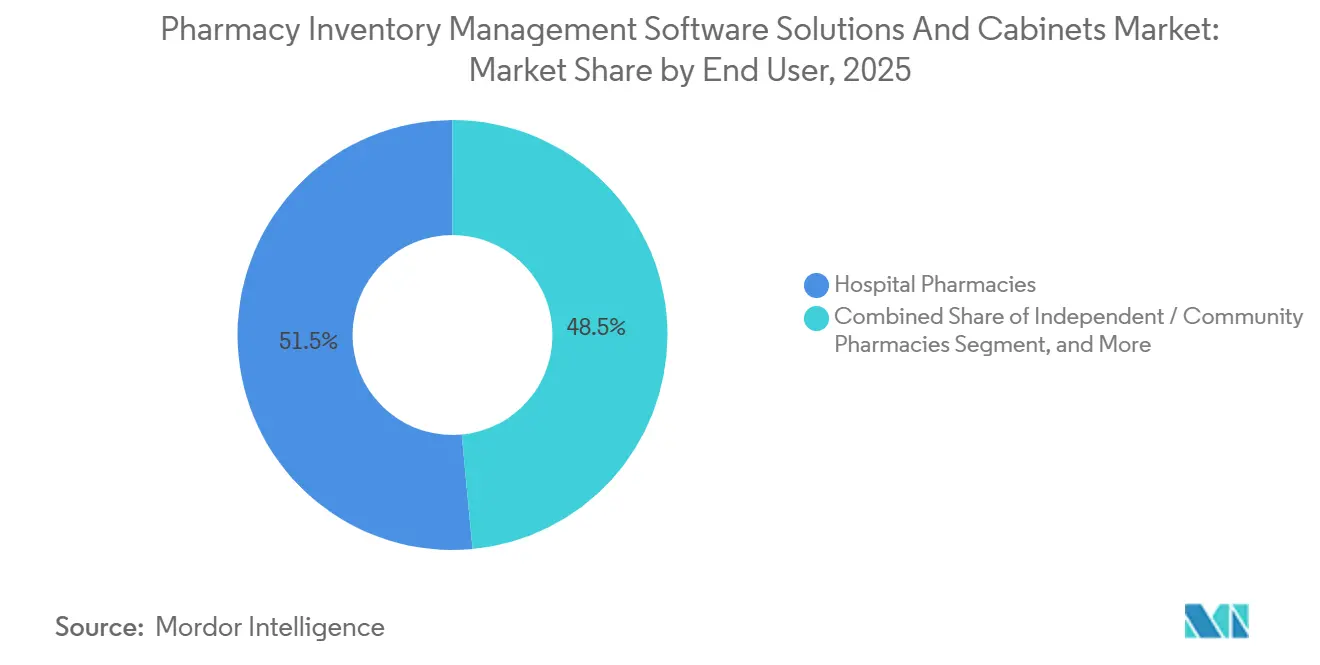

- Por utilizador final, as farmácias hospitalares detinham 51,48% da quota de mercado de soluções de software e armários para gestão de inventário de farmácia em 2025, mas as farmácias de encomenda por correio e online estão a avançar a um CAGR de 8,91% até 2031.

- Por geografia, a América do Norte captou 44,64% das receitas em 2025, mas prevê-se que a Ásia-Pacífico cresça a um CAGR de 11,53% até 2031, o ritmo regional mais rápido.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Soluções de Software e Armários para Gestão de Inventário de Farmácia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura crescente para reduzir erros de medicação e melhorar a segurança do doente | +1.8% | América do Norte, Europa Ocidental, implementação global | Médio prazo (2-4 anos) |

| Aumento dos volumes de prescrição e prevalência de doenças crónicas | +2.1% | Ásia-Pacífico, América do Norte, global | Longo prazo (≥4 anos) |

| Mandatos regulatórios para rastreabilidade de medicamentos e conformidade com substâncias controladas | +1.5% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤2 anos) |

| Modelos centralizados de cumprimento de prescrições para combater a escassez de técnicos | +1.2% | América do Norte, Austrália, Reino Unido | Médio prazo (2-4 anos) |

| Análise preditiva de inventário baseada em IA a desbloquear novo retorno sobre o investimento | +1.0% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão dos serviços de telefarmácia | +0.9% | América do Norte, Índia, Brasil | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente para Reduzir Erros de Medicação e Melhorar a Segurança do Doente

Os erros de medicação custam aos hospitais norte-americanos USD 42 mil milhões por ano, e os incidentes de medicamento errado ou dose errada representam 37% dos eventos.[1]Instituto para Práticas Seguras de Medicação, "Análise do Custo de Erros de Medicação 2024," ismp.org Os armários de dispensação automatizados com verificação por código de barras e biométrica reduzem esses erros em 68% em comparação com as abordagens manuais de preenchimento de carros. Os padrões de julho de 2024 da Comissão Conjunta exigem verificação em circuito fechado para agentes de alto risco, levando os hospitais a priorizar a automação mesmo sob pressão orçamental. Os sistemas que combinam armários com análise de software em tempo real reduzem os eventos de quase-acidente em 22% no prazo de um ano, melhorando os perfis de risco de negligência médica e as classificações de estrelas do CMS. Os reguladores europeus espelham esta posição; a orientação de 2025 da Agência Europeia de Medicamentos cita a dispensação automatizada como um controlo central de mitigação de riscos, impulsionando instalações na Alemanha, França e Países Baixos.

Aumento dos Volumes de Prescrição e Prevalência de Doenças Crónicas

Os volumes globais de prescrição aumentaram 4,8% em termos homólogos em 2025, impulsionados pelo envelhecimento das populações e pelo crescimento das doenças crónicas. Nos Estados Unidos, 133 milhões de pessoas geriam pelo menos uma doença crónica em 2025, gerando 14,2 prescrições per capita e sobrecarregando a capacidade de processamento. A China registou 530 milhões de cidadãos com hipertensão ou diabetes em 2025, um aumento de 9,1% face a 2023, intensificando a procura de automação em hospitais de nível 2 e nível 3. O volume de prescrições de cuidados crónicos da Índia deverá atingir 2,8 mil milhões de unidades até 2028, um nível insustentável para processos manuais. O Japão dispensou 1,9 mil milhões de prescrições em 2025, com a polifarmácia a afetar 34% dos adultos mais velhos, aumentando a necessidade de software que rastreie interações e preveja necessidades de stock.

Mandatos Regulatórios para Rastreabilidade de Medicamentos e Conformidade com Substâncias Controladas

A aplicação integral da DSCSA desde novembro de 2024 obriga os distribuidores norte-americanos a verificar os identificadores de produto ao nível da embalagem, uma tarefa intensiva em mão de obra que requer entrada manual sem software automatizado. O incumprimento arriscará a exclusão do reembolso federal. A regra de outubro de 2024 da Administração de Combate às Drogas exige autenticação de dois fatores e trilhos de auditoria para medicamentos das Categorias II a V, pressionando os hospitais a substituir armários sem controlos integrados.[2]Administração de Combate às Drogas dos EUA, "Regulamentos para Rastreamento de Substâncias Controladas," dea.gov Na Europa, as auditorias mais rigorosas da Diretiva de Medicamentos Falsificados exigem o descomissionamento da serialização no momento da dispensação, um processo que as soluções automatizadas concluem em 4,2 segundos versus 38 segundos manualmente.

Modelos Centralizados de Cumprimento de Prescrições para Combater a Escassez de Técnicos

As vagas de técnicos de farmácia nos EUA atingiram 12% em 2025, com hospitais rurais a registar uma rotatividade superior a 28%.[3]Departamento de Estatísticas do Trabalho dos EUA, "Estatísticas de Emprego Ocupacional para Técnicos de Farmácia 2025," bls.gov As instalações de cumprimento em modelo hub-and-spoke reduzem as necessidades de técnicos no local em 40%, ao mesmo tempo que elevam a precisão de preenchimento para 99,7% em 18 sistemas de saúde analisados. O hub da Kaiser Permanente no Norte da Califórnia processa 2,1 milhões de prescrições mensais, libertando 120 equivalentes a tempo inteiro para funções clínicas. As redes hospitalares australianas reportam uma poupança de mão de obra de AUD 1,80 por prescrição após a transição para modelos centralizados. Os projetos-piloto do NHS do Reino Unido alcançaram reduções de 19% nas ruturas de stock e prescrições de alta 23% mais rápidas, validando o modelo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado custo de capital inicial e complexidade de integração | -1.4% | Global, agudo em independentes e cuidados de longa duração | Curto prazo (≤2 anos) |

| Vulnerabilidades de cibersegurança e privacidade de dados | -0.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade dos custos de hardware impulsionada por tarifas | -0.6% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Lacunas de interoperabilidade FHIR com registos eletrónicos de saúde de próxima geração | -0.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Capital Inicial e Complexidade de Integração

Um conjunto completo de armários automatizados custa entre USD 150.000 e 500.000 para um hospital de 300 camas, um obstáculo para farmácias independentes cuja receita anual mediana é inferior a USD 3 milhões. A integração acrescenta 180 a 240 horas de trabalho de tecnologias de informação e pode atrasar a entrada em funcionamento em sete meses, erodindo as projeções de retorno sobre o investimento. As instalações de cuidados de longa duração ficam atrás na adoção; apenas 18% dos lares de idosos norte-americanos implementaram armários até 2024. Os independentes rurais com uma média de 150 receitas diárias permanecem abaixo do limiar de equilíbrio de 250 receitas identificado pela Aliança de Qualidade Farmacêutica.

Vulnerabilidades de Cibersegurança e Privacidade de Dados

Setenta e nove violações de sistemas de farmácia nos EUA em 2024-2025 expuseram 4,3 milhões de registos e desencadearam USD 28,4 milhões em multas ao abrigo da HIPAA. Os testes de penetração revelam vulnerabilidades exploráveis em 41% dos armários, incluindo credenciais codificadas. Os ataques de ransomware direcionados a bases de dados de farmácias aumentaram 52% em 2024, com exigências médias de USD 1,2 milhões. As multas do RGPD de até 4% da receita global amplificam os gastos dos fornecedores em encriptação e deteção de intrusões, aumentando as taxas de licença em 12 a 18%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: O Software Supera o Hardware em Economia de Subscrição

As soluções de software expandiram-se a um CAGR de 10,06% até 2031, bem acima do CAGR de 6,12% para o hardware. Os hospitais aproveitam as subscrições com preços entre USD 800 e 3.500 por instalação para adicionar análises, alertas de validade e integração com registos eletrónicos de saúde a armários existentes, evitando despesas de capital para novas construções. A Becton Dickinson registou 1.840 contratos incrementais exclusivamente de software durante 2024-2025. O tamanho do mercado de soluções de software e armários para gestão de inventário de farmácia para software atingiu USD 3,14 mil milhões em 2026, e os complementos preditivos estão a elevar a receita média por instalação em 17%.

O hardware permanece indispensável para instalações de raiz e substituições decenais. A vaga de construção de 2024-2025 da Associação Americana de Hospitais adicionou 87 novos hospitais e 340 expansões, cada um exigindo entre 8 e 22 armários. A Série XT da Omnicell, lançada em setembro de 2024, vendeu 420 unidades no seu primeiro ano, destacando a procura de renovação impulsionada pela conformidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modo de Operação: Os Sistemas Descentralizados Ganham Tração nos Cuidados ao Nível da Enfermaria

Os hubs centralizados representaram 60,73% das receitas em 2025, mas os armários descentralizados ao nível da enfermaria estão a crescer a um CAGR de 10,72%. Os serviços de urgência reduziram o tempo de recuperação de medicamentos de 12 minutos para 90 segundos após a instalação de unidades ao nível da enfermaria, melhorando o desempenho dos protocolos de AVC e sépsis.

Os hubs centralizados ainda oferecem uma escala incomparável para mais de 10.000 receitas diárias, atingindo um custo por preenchimento de USD 2,10 versus USD 4,80 para fluxos descentralizados. As arquiteturas híbridas que combinam hubs para preenchimento de manutenção com armários de enfermaria para doses urgentes proliferaram para 22% dos hospitais norte-americanos em 2025, duplicando a penetração de 2022.

Por Utilizador Final: As Farmácias de Encomenda por Correio Impulsionam o Crescimento Mais Rápido

As farmácias hospitalares representaram 51,48% da procura em 2025, impulsionadas pela expansão de internamentos e por requisitos de auditoria rigorosos. A conformidade com o formulário melhorou 41% nos centros académicos que utilizam plataformas integradas de armários e software.

Os operadores de encomenda por correio e online apresentam o CAGR mais rápido de 8,91%, à medida que os patrocinadores da Parte D do Medicare migram os medicamentos crónicos para entrega domiciliária de 90 dias, elevando a quota de encomenda por correio para 38% das prescrições de manutenção em 2025. A CVS Health processou 1,2 mil milhões de receitas por encomenda por correio em 2024, 87% das quais foram processadas por robótica. Os 12 sites automatizados da Amazon Pharmacy processam 300 unidades por hora, sublinhando o potencial de escala do comércio eletrónico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte reteve 44,64% das receitas em 2025, expandindo-se a um CAGR de 7,8% abaixo do ritmo global à medida que as bases instaladas amadurecem. O Canadá reservou CAD 420 milhões para automação de farmácias rurais em 2024-2025.

A Ásia-Pacífico apresenta um CAGR de 11,53% até 2031, o mais rápido a nível global. A China financiou atualizações no valor de CNY 120 mil milhões e adicionou 1.840 sistemas hospitalares de nível distrital em 2024-2025. Os 450 milhões de identificadores de saúde digital da Índia obrigam os dispensários a reconciliar o stock com as prescrições eletrónicas. O Japão expediu 2.340 unidades automatizadas para farmácias comunitárias em 2024-2025, servindo uma quota de adultos mais velhos de 29,1%. A prescrição eletrónica obrigatória da Coreia do Sul, implementada em janeiro de 2024, desencadeou 1.620 implementações de software de farmácia até meados de 2025. O sistema de reclamações em tempo real da Austrália gerou 340 novas instalações no mesmo período.

Panorama Competitivo

Uma concentração moderada define o mercado de soluções de software e armários para gestão de inventário de farmácia. A Omnicell adquiriu a FDS Amplicare por USD 275 milhões em outubro de 2024, ganhando tração nos cuidados de longa duração. A Becton, Dickinson and Company adicionou 1.840 subscrições em nuvem durante 2024-2025, prolongando os ciclos de vida dos armários legados para os clientes. A Baxter expandiu a capacidade de componentes de esterilização em 2025 para encurtar os prazos de entrega de armários.

A concorrência tecnológica centra-se em IA, interoperabilidade e ciberresiliência. Os fornecedores que oferecem previsão de procura por aprendizagem automática praticam prémios de preço de 12 a 18%, de acordo com a revisão de preços de 2024 da ECRI. Apenas 34% dos sistemas expedidos em 2024-2025 eram totalmente conformes com FHIR, mas as equipas de aquisição listam-no cada vez mais como um requisito obrigatório, influenciando os resultados de concursos. As certificações ISO 27001 e HITRUST aparecem agora em mais de 70% dos documentos de pedido de proposta norte-americanos, refletindo a sensibilidade dos compradores após 4,3 milhões de violações de registos em 2024-2025.

Os especialistas regionais exploram lacunas em cultura, idioma e regras de reembolso. A Yuyama lidera o nicho de armários de pequena dimensão no Japão, enquanto a Swisslog Healthcare combina robótica com software da BD em hospitais europeus. A ScriptPro dirige-se aos cuidados de longa duração com unidades compactas, assegurando 78 instalações nos EUA em 2024-2025.

Líderes do Setor de Soluções de Software e Armários para Gestão de Inventário de Farmácia

Baxter International Inc.

Becton, Dickinson and Company

Cerner Corporation

McKesson Corporation

Omnicell Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Bluesight anunciou parcerias abrangendo 3.000 sites hospitalares nos EUA, sublinhando o momentum de adoção na reunião de meio do ano da ASHP.

- Junho de 2025: O BIG Caring Group escolheu o RISE with SAP na AWS para integrar o inventário em 500 pontos de venda na Malásia.

- Dezembro de 2024: A Swisslog Healthcare e a BD formaram um acordo de co-marketing para fornecer automação de medicação de ponta a ponta.

- Novembro de 2024: A Bluesight reportou adições de novos clientes e crescimento de receitas recorde, impulsionados por módulos de software preditivo.

Âmbito do Relatório Global do Mercado de Soluções de Software e Armários para Gestão de Inventário de Farmácia

| Soluções de Software |

| Armários / Sistemas Automatizados de Dispensação |

| Sistemas de Dispensação Centralizados |

| Sistemas de Dispensação Descentralizados |

| Farmácias Hospitalares |

| Farmácias Independentes / Comunitárias |

| Centros de Cuidados de Longa Duração |

| Farmácias de Encomenda por Correio / Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Solução | Soluções de Software | |

| Armários / Sistemas Automatizados de Dispensação | ||

| Por Modo de Operação | Sistemas de Dispensação Centralizados | |

| Sistemas de Dispensação Descentralizados | ||

| Por Utilizador Final | Farmácias Hospitalares | |

| Farmácias Independentes / Comunitárias | ||

| Centros de Cuidados de Longa Duração | ||

| Farmácias de Encomenda por Correio / Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de soluções de software e armários para gestão de inventário de farmácia?

O mercado situou-se em USD 7,49 mil milhões em 2026 e prevê-se que atinja USD 11,28 mil milhões até 2031.

Qual é o segmento que está a expandir-se mais rapidamente neste mercado?

As soluções de software estão a avançar a um CAGR de 10,06% até 2031, à medida que os hospitais adicionam camadas de inteligência aos armários existentes.

Por que razão se prevê que a Ásia-Pacífico cresça mais rapidamente?

O financiamento governamental para modernização hospitalar na China, o mandato de saúde digital da Índia e o envelhecimento da população do Japão impulsionam um CAGR regional de 11,53%.

Como é que os hubs centralizados beneficiam os sistemas de saúde?

Os modelos hub-and-spoke reduzem as necessidades de técnicos no local em 40% ou mais, reduzindo os custos de mão de obra por prescrição para USD 2,10 versus USD 4,80 em fluxos descentralizados.

Quais são as principais barreiras à adoção para pequenas farmácias?

O capital inicial de USD 150.000 a 500.000 e a complexa integração com registos eletrónicos de saúde prolongam os períodos de retorno, dissuadindo os independentes e as instalações de cuidados de longa duração.

Página atualizada pela última vez em: